Größe und Marktanteil des europäischen Haarpflegemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.98 Milliarden US-Dollar |

| Marktgröße (2026) | 25.15 Milliarden US-Dollar |

| Marktgröße (2031) | 30.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

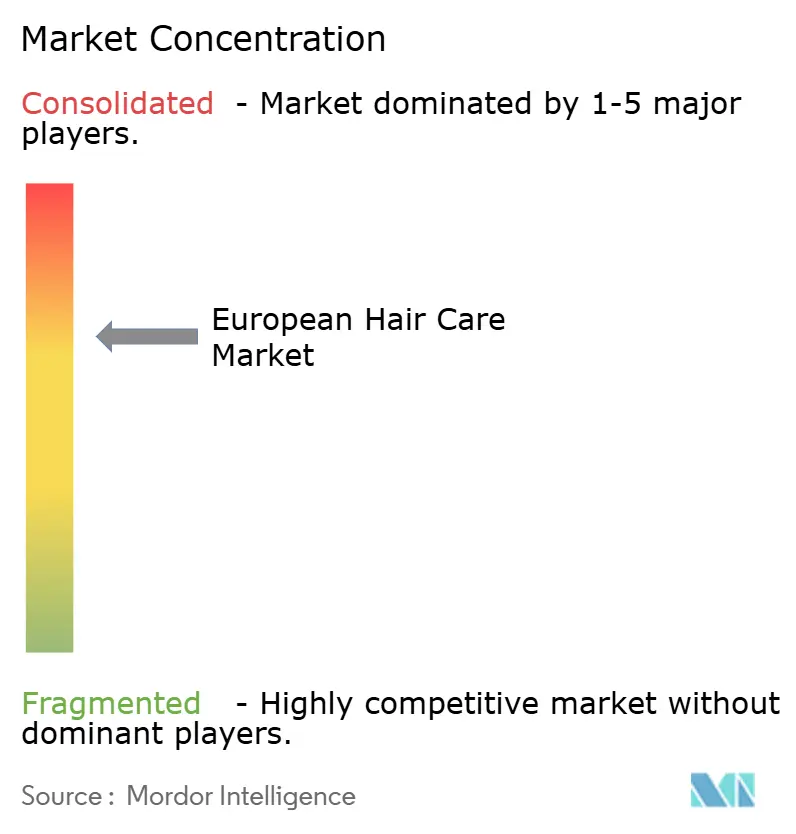

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Haarpflegemarkts von Mordor Intelligence

Die Größe des europäischen Haarpflegemarkts soll von 24,98 Milliarden USD im Jahr 2025 auf 25,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,23 % über den Zeitraum 2026–2031 einen Wert von 30,94 Milliarden USD erreichen. Verbraucher in Europa treiben den Haarpflegemarkt in Richtung saubererer und innovativerer Optionen, geprägt durch strengere Vorschriften und kluge Einkaufsgewohnheiten. Während Shampoos weiterhin beliebt sind, erleben multifunktionale Stylingprodukte mit Hitzeschutz und Botanicals für den hektischen Alltag einen starken Aufschwung. Marken wie Rossmanns Alterra und dms Alverde führen Deutschlands Naturkosmetikszene an und bieten erschwingliche Bio-Produkte an, die Käufer online auf saubere Inhaltsstoffe prüfen. In Frankreich greifen umweltbewusste Käufer auf zertifizierte Bio-Linien zurück und überprüfen Datenbanken, um konventionelle Formeln zu meiden. Luxusprodukte wie Kérastase und Olaplex glänzen bei der Reparatur geschädigter Haare und liefern Salonergebnisse, die den Premiumpreis rechtfertigen. Nachhaltigkeitsvorschriften wie die Richtlinie 2024/825 erfordern echte grüne Nachweise, während Abwasserkontrollen innovative, sauberere Shampoos kleinerer Marken fördern. Plattformen wie Douglas fördern das Online-Wachstum mit KI-gestützter Produktabstimmung und Nachfülloptionen, sodass Verbraucher Geschäfte zugunsten der Lieferung nach Hause umgehen können. Verbraucher handeln, indem sie von Dritten verifizierte Produkte bevorzugen, Bußgelder für falsche Angaben vermeiden und nachfüllbare Optionen wählen, um Abfall zu reduzieren – und so gesündere, umweltfreundlichere Haarpflegeroutinen in der gesamten Region stärken.

Wichtigste Erkenntnisse des Berichts

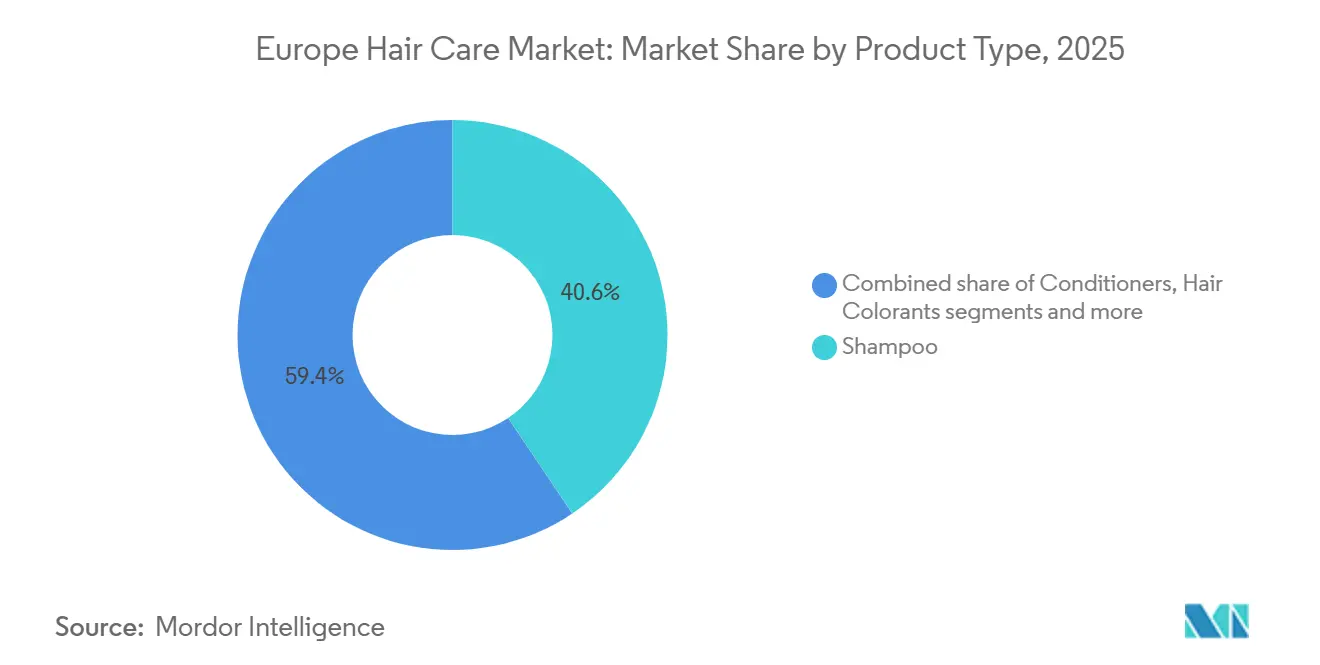

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 40,59 % der Größe des europäischen Haarpflegemarkts auf Shampoo, während Haarstylingprodukte bis 2031 voraussichtlich mit einer CAGR von 4,59 % wachsen werden.

- Nach Kategorie dominierten konventionelle Angebote im Jahr 2025 mit einem Anteil von 73,28 % der Größe des europäischen Haarpflegemarkts, während Bio-Produkte voraussichtlich jährlich um 4,91 % wachsen werden.

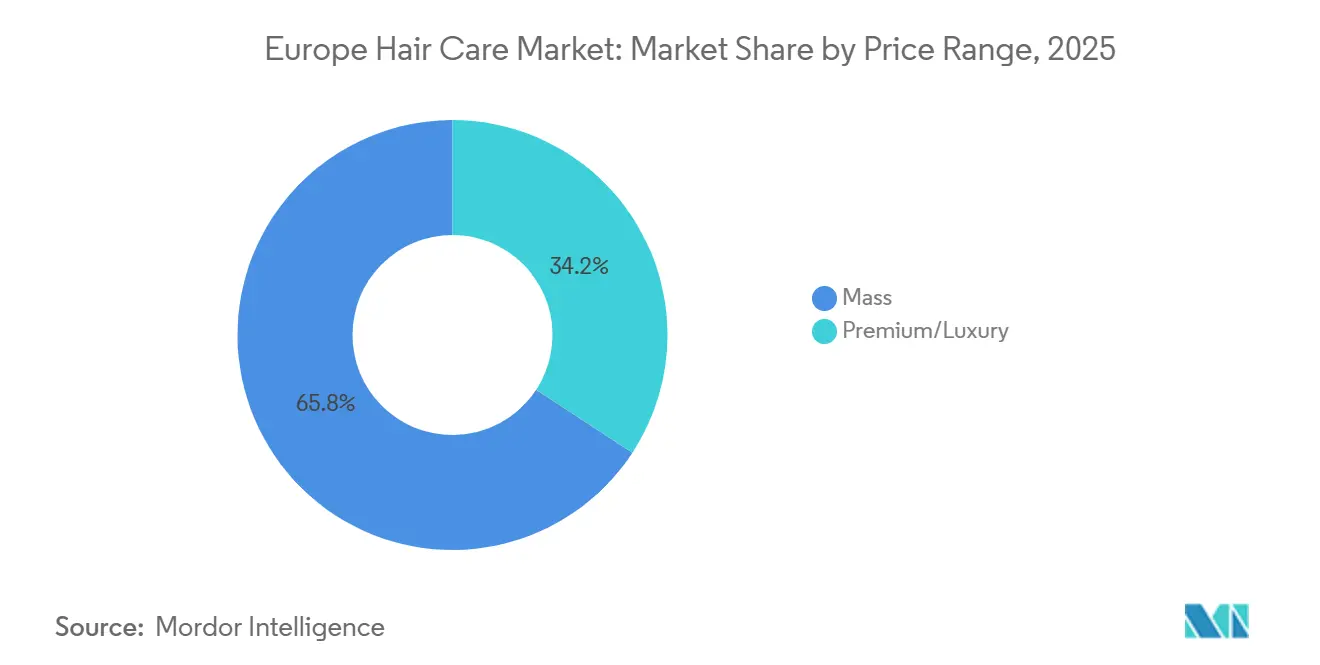

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 65,78 % am europäischen Haarpflegemarkt; das Luxus-/Premiumsegment soll bis 2031 eine CAGR von 5,08 % verzeichnen.

- Nach Vertriebskanal hielten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Anteil von 36,87 %, während der Online-Einzelhandel jährlich um 5,54 % wächst.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,92 % am europäischen Haarpflegemarkt; Spanien soll bis 2031 eine CAGR von 4,51 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Haarpflegemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert die Nachfrage nach Lösungen gegen Haarausfall und zur Grauabdeckung | +0.8% | Deutschland, Italien, Frankreich, Benelux und nordische Länder | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und digitalem Marketing | +1.2% | Vereinigtes Königreich, Deutschland und Spanien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Bio- und pflanzliche Haarpflege | +0.9% | Deutschland, Frankreich, Niederlande und Schweden | Mittelfristig (2–4 Jahre) |

| Aufstieg multifunktionaler Shampoos mit innovativen Wirkstoffen | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Klimabezogene „Anti-Verschmutzungs”-Aussagen im Fokus des Europäischen Green Deal | +0.5% | Frankreich, Italien, Polen (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach KI-personalisierter und individueller Haarpflege | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich und nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Bio- und pflanzliche Haarpflege

Verbraucher in Europa wechseln zunehmend zu Bio- und pflanzlicher Haarpflege und bevorzugen saubere, natürliche Formeln gegenüber herkömmlichen Optionen, da das Bewusstsein für Inhaltsstoffsicherheit und Nachhaltigkeit wächst. Deutsche Käufer führen diesen Trend an und gleichen Produkte routinemäßig mit vertrauenswürdigen BDIH- und Ecocert-Datenbanken vor dem Kauf ab, während Rossmanns Natrue-zertifizierte Alterra-Linie zeigt, wie erschwingliche Bio-Produkte durch direkte Beschaffung von botanischen Kooperativen gedeihen und Qualität ohne Luxuspreise liefern. Die Wissenschaft unterstützt beliebte Inhaltsstoffe wie Arganöl, das reich an Tocopherolen ist und chemisch behandeltes Haar vor Schäden schützt, was diese Produkte für die tägliche Reparatur und Pflege attraktiv macht. Frankreich und die Niederlande weisen die höchste Bio-Durchdringung auf, wobei Facheinzelhändler wie Biocoop und Ekoplaza ganze Gänge sulfat- und silikonfreien Formulierungen widmen, die auf gesundheitsbewusste Käufer ausgerichtet sind. Die Kosmetikverordnung der Europäischen Union, Anhang II, verbietet über 1.600 schädliche Substanzen und schafft eine starke Grundlage für saubere Schönheit, während künftige digitale Inhaltsstoffpässe jede Charge bis zu ihrem landwirtschaftlichen Ursprung zurückverfolgen werden, was die Transparenz erhöht und das Vertrauen der Käufer stärkt [1]Quelle: Europäische Chemikalienagentur, „cosmetics-prohibited-subs - ECHA - Europäische Union”, echa.europa.eu. Diese regulatorische Unterstützung, kombiniert mit reifenden Lieferketten und der Verbrauchernachfrage nach verifizierten Naturprodukten, positioniert die Bio-Haarpflege für eine anhaltende Outperformance in Einzelhandels-, E-Commerce- und professionellen Kanälen.

Einfluss von sozialen Medien und digitalem Marketing

Soziale Medien und digitales Marketing haben den europäischen Haarpflegemarkt grundlegend verändert, indem sie Entdeckung und sofortigen Kauf durch virale Inhalte und intelligente Plattformintegrationen nahtlos verbinden. Laut der Europäischen Union stieg der Anteil der Online-Käufer in Europa im Jahr 2024 auf 77 % [2]Quelle: Europäische Union, „E-Commerce-Statistiken für Einzelpersonen”, ec.europa.eu. So verzeichnete beispielsweise der TikTok-Hashtag #hairtok bis Ende 2025 Milliarden von Aufrufen, bei denen Mikro-Influencer 60-Sekunden-Demos von Bond-Repair-Masken und Lockenroutinen lieferten und Olaplex von einem Salon-Exklusivprodukt zu einem alltäglichen Drogerieartikel katapultierten – durch authentische Vorher-Nachher-Vergleiche von Nutzern, die traditionelle Werbung übertrafen. Ebenso verwandelte die Douglas Group Haarpflege in ihre am schnellsten wachsende Premiumkategorie, indem sie Influencer-Links direkt auf Produktseiten einbettete und Same-Day-Lieferungen ermöglichte, die Scrolls in Käufe umwandeln. Dieser Trend erstreckt sich auf Marken, die schnelle Reaktionen meistern: So explodierte beispielsweise Davines' OI-Styling-Mist über Instagram-Reels und hob seinen pflanzlichen Glanz hervor, während Henkels Syoss mit der #SyossSalonAtHome-TikTok-Challenge dominierte und Nutzer-Farbtransformationen sowie E-Commerce-Spitzen auslöste. In Spanien und Italien gewannen Briogeos Kopfhautpflege-Rituale durch lokale Influencer an Bedeutung, und L'Oréal Paris festigte seine YouTube-Dominanz mit Tutorials in Frankreich und Deutschland. Diese Beispiele unterstreichen, wie neue Regeln der Europäischen Union, die Offenlegungen bezahlter Partnerschaften in den ersten 3 Sekunden vorschreiben, Vertrauen aufbauen und Verbraucher dazu befähigen, trendige Alternativen zu verfolgen, Rezensionen von Erstellern zu überprüfen und Feed-gesteuerte Angebote zu nutzen, während sie physische Geschäfte vollständig umgehen.

Wachsende Nachfrage nach KI-personalisierter und individueller Haarpflege

Europäische Haarpflegeverbraucher suchen zunehmend nach maßgeschneiderten Lösungen, die ihrem einzigartigen Haartyp, Lebensstil und ihren Anliegen entsprechen, was die schnelle Einführung KI-gesteuerter Personalisierung und individueller Formulierungen vorantreibt. Marken wie Prose und Function of Beauty führen die Entwicklung an, indem sie Nutzerfragebögen zu Porosität, Kopfhautgesundheit und Stylinggewohnheiten analysieren, um maßgeschneiderte Shampoos und Conditioner zu erstellen, die spürbare Ergebnisse liefern. Verbraucher schätzen, wie virtuelle Anprobewerkzeuge von L'Oréals Beauty Genius oder der Kérastase-App Computer Vision nutzen, um farblich abgestimmte Töne und Pflegepakete zu empfehlen und die Lücke zwischen Online-Shopping und Salonpräzision zu schließen. Diese Nachfrage gedeiht, da KI-Chatbots auf Plattformen wie Douglas und Sephora personalisierte Routinen aufbauen, die Anti-Frizz-Seren für Spaniens Feuchtigkeit oder Bond-Builder für coloriertes Haar vorschlagen, während Abonnementmodelle eine konsistente Nachlieferung ohne Überkauf sicherstellen. Datenschutzorientierte Technologien wie die Verarbeitung auf dem Gerät adressieren Datenschutzbedenken und bauen Vertrauen bei deutschen und französischen Käufern auf, die sichere Personalisierung priorisieren. Da E-Commerce-Plattformen diese Tools integrieren, genießen Verbraucher kürzere Entscheidungswege, geringere Warenkorbabbrüche und höhere Zufriedenheit, was ein zweistelliges Wachstum für individuelle Haarpflege in Massen-, Premium- und professionellen Segmenten antreibt, da Personalisierung zum Standard wird.

Aufstieg multifunktionaler Shampoos mit innovativen Wirkstoffen

Verbraucher verlangen jetzt Alles-in-einem-Lösungen, die mehrere Anliegen in einem einzigen Waschgang ansprechen, und treiben multifunktionale Shampoos in den Vordergrund, da ein hektischer Lebensstil Effizienz gegenüber Einzelzweckprodukten priorisiert. Marken wie L'Oréals Elvive 6-in-1 und Henkels Schwarzkopf 3D Miracle-Linien verbinden Reinigung mit Hitzeschutz, Kopfhautberuhigung und Farbschutz-Technologie und sprechen Verbraucher an, die Styling, Reparatur und Feuchtigkeit ohne mehrere Schritte kombinieren möchten. Inhaltsstoffe wie Bond-aufbauende Peptide, Koffein zur Follikelstimulation und pflanzliche Texturierungsmittel liefern Salonergebnisse zu Hause und machen diese Formeln ideal für alterndes Haar, colorierte Strähnen oder feuchtigkeitsanfällige Regionen wie Spanien. Dieser Wandel spiegelt breitere Routinen wider, bei denen Verbraucher bewährte Wirkstoffe suchen, die durch Studien belegt sind, wie hydrolysiertes Keratin und Aminosäurekomplexe, die die Zugfestigkeit des Haares um 12 % bis 15 % erhöhen können und zu hybriden Arbeitsplänen und häufigen Waschzyklen passen. Da sich Formulierungen mit biofermentiertem Keratin und Mikrobiom-ausgleichenden Präbiotika weiterentwickeln, gewinnen multifunktionale Shampoos Marktanteile von traditionellen Kategorien und bieten zeitknappen Käufern sichtbare Verbesserungen und Mehrwert in einem optimierten Ritual.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen | -0.6% | EU-weit | Mittelfristig (2–4 Jahre) |

| Preiskonkurrenz durch Eigenmarken in Drogerien und Discountern | -0.9% | Deutschland, Polen, Spanien und Belgien | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte und Parallelimporte | -0.7% | Vereinigtes Königreich, Italien, Spanien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber Greenwashing-Behauptungen | -0.5% | Deutschland, Niederlande, Schweden und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen

Europäische Haarpflegemarken sehen sich zunehmenden regulatorischen Hürden gegenüber, die Innovationen verlangsamen und Kosten erhöhen, insbesondere in Bezug auf Umweltaussagen und Verschmutzungskontrollen, die rigorose Nachweise statt Marketingversprechen erfordern. Die Richtlinie (EU) 2024/825, die seit März 2024 in Kraft ist, verbietet vage „umweltfreundliche” oder „grüne” Kennzeichnungen auf Shampoos, sofern diese nicht durch Drittanbieter-Zertifizierungen belegt sind, mit Bußgeldern von bis zu 4 % des Jahresumsatzes für unbegründete Blatt-Symbole oder Nachhaltigkeitsbehauptungen [3]Quelle: Die luxemburgische Regierung, „EU-Richtlinie zur Stärkung der Verbraucher (EmpCo)”, gouvernement.lu. Verbraucher profitieren von mehr Klarheit, aber kleinere Bio-Anbieter kämpfen, da die Abwasserrichtlinie Kosmetika als Schadstoffverursacher einstuft und sie zwingt, 80 % der Kosten für Mikroschadstoffentfernungssysteme zu finanzieren, die sie im kleinen Maßstab kaum leisten können. Diese Regeln treffen in der Praxis härter. Deutschlands Umweltbundesamt erprobt digitale Produktpässe, die jede Flasche mit ihrem CO₂-Fußabdruck und ihrer Herkunft verknüpfen und kostspielige ERP-Upgrades erfordern, die Auftragshersteller ins Abseits drängen. Die laufende Überprüfung der EU-Kosmetikverordnung schafft Unsicherheit rund um digitale Etiketten, Nachfüllpflichten und Folgenabschätzungen und verzögert Markteinführungen, während Marken auf Klarheit warten. Während diese Maßnahmen Verbraucher vor Greenwashing und Umweltverschmutzung schützen, schaffen sie im hart umkämpften und konsolidierten europäischen Haarpflegemarkt Barrieren für agile Neueinsteiger, begünstigen konforme Konzerne wie L'Oréal und drängen mittelständische Unternehmen zu konservativen Formulierungen statt zu mutigen Naturprodukten.

Gefälschte Produkte und Parallelimporte

Online-Marktplätze kämpfen mit einer Flut gefälschter Shampoos, die das Vertrauen der Verbraucher untergraben und das Marktwachstum hemmen. Gefälschte Haarpflegeprodukte und Parallelimporte entziehen dem legitimen europäischen Kosmetikmarkt jährlich rund 3 Milliarden EUR, was 4,8 % des Gesamtumsatzes entspricht, und nutzen regulatorische Lücken aus, die es ermöglichen, dass Salonkonzentrate unkontrolliert in Discountketten gelangen [4]Quelle: Amt der Europäischen Union für geistiges Eigentum, „Gefälschte Waren kosten EU-Industrien jährlich Milliarden von Euro und Tausende von Arbeitsplätzen”, euipo.europa.eu. Diese Fälschungen gedeihen, weil regionale Erschöpfungsregeln es Parallelhändlern ermöglichen, Premiumformeln mit 20–30 % Rabatt umzuleiten, während Zollbehörden aufgrund begrenzter Laborkapazitäten weniger als 2 % der eingehenden Sendungen prüfen und toxische Chargen zu Online-Marktplätzen und Billigeinzelhändlern durchschlüpfen lassen. Tests im Vereinigten Königreich fanden Karzinogene, Quecksilber und Blei in gefälschten Haarfarben, dennoch entscheiden sich preisbewusste Käufer manchmal dafür und priorisieren den Preis gegenüber der Sicherheit. Dieses Hemmnis trifft am härtesten in Osteuropa und im grenzüberschreitenden E-Commerce, wo eine unterbesetzte Strafverfolgung breite Öffnungen für Importe aus China und der Türkei schafft. Haarpflege erweist sich als besonders anfällig; Shampoos, Stylingprodukte und Haarfarben imitieren große Marken wie L'Oréal und Olaplex, liefern aber minderwertige Ergebnisse oder Gesundheitsgefahren. Marken begegnen dem mit Hologrammen, Blockchain-Tracking und Plattformpartnerschaften, aber das Ausmaß des Problems verlangsamt das Vertrauen in Online-Kanäle und zwingt legitime Akteure, die Preise zu erhöhen, um verlorenes Volumen auszugleichen, was das Gesamtmarktwachstum einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stylingprodukte übertreffen die Kernsegmente der Reinigung

Im europäischen Haarpflegemarkt dominieren Shampoos mit einem Anteil von 40,59 % und unterstreichen ihre grundlegende Rolle in den Verbraucherroutinen als unverzichtbares Nachfüllprodukt in Massenmarkt- und Premiumkanälen. Marken wie L'Oréal Paris, Elvive und Garnier Ultra Doux setzen auf Premiumisierung und konzentrieren sich auf Aussagen zu Reparatur, Pflege und Kopfhautpflege, die bei gesundheitsbewussten Verbrauchern Anklang finden. Allerdings stehen traditionelle Stückzahlen unter Druck durch multifunktionale Formeln, die Waschzyklen verlängern und Routinen von jedem zweiten Tag auf zweimal pro Woche verschieben, während Co-Wash-Reiniger und Leave-in-Behandlungen die Abhängigkeit von Ausspülprodukten weiter verringern. Käufer schätzen diese Innovationen für Zeitersparnis und weniger Abfall, insbesondere in schnelllebigen städtischen Märkten wie Deutschland und Frankreich, wo Bequemlichkeit die Kategorieentwicklung vorantreibt.

Haarstylingprodukte verzeichnen das schnellste Wachstum mit einer CAGR von 4,59 %, angetrieben durch die Nachfrage nach Leave-in-Behandlungen, die Hitzeschutz, Frizz-Kontrolle und dauerhaften Halt in einer einzigen Anwendung kombinieren – ideal für beschäftigte Verbraucher, die ihre Routinen optimieren. Dieses Segment gedeiht, da „Skinification”-Trends sich auf das Styling ausweiten, wobei Kopfhautseren und Bond-Repair-Konzentrate mit Wirkstoffen wie Niacinamid neben L'Oréals Color Wow-Akquisition an Bedeutung gewinnen und die wachsende Bedeutung des Stylings signalisieren. Alternde Märkte stützen Haarfärbemittel durch praktische Heimanwendungs-Kits wie P&Gs Gemz-Pulversystem, während Spaniens Feuchtigkeitsherausforderungen das ganze Jahr über texturierende Sprays fördern.

Nach Kategorie: Bio gewinnt Marktanteile trotz Premiumpreisen

Konventionelle Haarpflegeprodukte beherrschen mit einem Marktanteil von 73,28 % den europäischen Markt, gestützt durch etablierte Vertriebskanäle und wettbewerbsfähige Preise, aufgebaut auf jahrzehntelangem starken Markenvertrauen und breiter Verfügbarkeit in Supermärkten, Apotheken und Online-Plattformen in ganz Europa. Diese vertrauten Formeln von Marktführern wie L'Oréal und P&G profitieren von massiver Einzelhandelspräsenz und Verbraucherloyalität, obwohl ihre Position einer schrittweisen Erosion ausgesetzt ist, da Käufer auf sauberere Optionen umsteigen, insbesondere in städtischen Gebieten, wo Aufklärungskampagnen auf synthetische Bedenken hinweisen. Käufer wählen weiterhin konventionelle Produkte für bewährte Leistung und Erschwinglichkeit, insbesondere für alltägliche Bedürfnisse wie einfache Reinigung und Entwirren, erwarten aber von Marken, dass sie sich mit milderen Tensiden weiterentwickeln, um wettbewerbsfähig zu bleiben.

Bio-Haarpflege ist auf dem Vormarsch mit einer CAGR von 4,91 %, die konventionelle Raten übertrifft, angetrieben von deutschen und französischen Verbrauchern, die vollständige Transparenz bei Beschaffung und Produktion fordern, verifiziert durch Überprüfungen anhand von BDIH-, Ecocert- und Cosmébio-Standards. Marken wie Klorane mit seinen botanischen Shampoos, Davines mit der OI Hair Mask und L'Oréals bio-inspirierte Serioxyl-Seren unterstreichen den Reiz von Inhaltsstofftransparenz und Premiumpositionierung für umweltbewusste Verbraucher. Rossmanns Natrue-zertifizierte Alterra beweist, dass Bio-Produkte durch intelligente vertikale Integration erschwinglich bleiben können, während niederländische Geschäfte wie Ekoplaza bis zu 62 % ihrer Regalfläche sulfat- und silikonfreien Linien widmen, die von Millennials bevorzugt werden, die EWG-Datenbanken scannen. Strenge EU-Regeln wie die Verordnung (EG) Nr. 834/2007 schreiben 95 % biologische landwirtschaftliche Inhaltsstoffe vor und gewährleisten Authentizität.

Nach Preissegment: Luxusprämien durch Peptid-Technologie gerechtfertigt

Im Jahr 2025 dominiert die Massenmarkt-Haarpflege die europäische Landschaft mit einem Marktanteil von 65,78 % und gedeiht durch hohen Umsatz, alltägliche Erschwinglichkeit und breite Verfügbarkeit, die sie in jeden Einkaufskorb bringt. Marken wie Dove, L'Oréal Elvive und Garnier Ultra Doux sind mit ihren zugänglichen Preisen und starker Einzelhandelspräsenz zu Haushaltsnamen geworden. Diese zugänglichen Optionen von Marken genießen starke Verbraucherloyalität für zuverlässige Grundprodukte, sehen sich aber wachsendem Wettbewerb durch Direct-to-Consumer-Anbieter gegenüber, die innovative Nachfüllungen direkt über soziale Medien liefern. Verbraucher schätzen den niedrigen Preis für häufig nachgekaufte Grundprodukte, obwohl multifunktionale Upgrades erforderlich sind, um Premium-Alternativen entgegenzuwirken, die in preisbewussten Märkten wie Deutschland und Polen Marktanteile erodieren.

Luxus-/Premium-Haarpflege ist auf dem Vormarsch mit einer CAGR von 5,08 %. Dieses Wachstum wird durch das Angebot von Saloninnovationen vorangetrieben, wie Olaplex's Bond-Repair-Peptide und Kérastases Mikrobiom-Wirkstoffe, gestützt durch klinische Validierung und professionelle Salonempfehlungen, um ihre Premiumpreise zu rechtfertigen. Salonprofis demonstrieren Stärkungsgewinne, um Vertrauen aufzubauen, indem sie mit Influencern zusammenarbeiten und Direct-to-Consumer-Kanäle nutzen; diese Marken schulen nicht nur anspruchsvolle Käufer, sondern stärken auch das Vertrauen. Die Expansion des Segments spiegelt einen breiteren Premiumisierungstrend wider, bei dem Verbraucher zunehmend Leistung, Transparenz und Nachhaltigkeit schätzen.

Nach Vertriebskanal: E-Commerce beschleunigt die digitale Transformation

Im Jahr 2025 dominieren Supermärkte/Verbrauchermärkte die europäische Vertriebslandschaft mit einem Marktanteil von 36,87 % und profitieren von hohem Kundenaufkommen und Impulskäufen, die alltägliche Marken wie Dove, L'Oréal Elvive, Pantene und Garnier auf zugänglichen Regalen in den Vordergrund stellen. Ihre Stärke liegt in der Bequemlichkeit für wöchentliche Einkaufstouren, bei denen Verbraucher Nachfüllprodukte ohne zusätzliche Wege mitnehmen, obwohl das Wachstum nachlässt, da Käufer Wiederholungsbestellungen auf Abonnement-Autolieferungen verlagern und die Nachlieferung im Geschäft reduzieren. Einzelhändler entwickeln sich weiter und verbinden In-Store-Displays mit digitalen Tools wie QR-Codes für Tutorials und Treueprogrammen, um die Einkaufsreise zu bereichern und konsistente Umsätze zu sichern.

Online-Einzelhandelsgeschäfte verzeichnen eine robuste CAGR von 5,54 % und entwickeln sich zum am schnellsten wachsenden Segment, angetrieben durch den Aufstieg des E-Commerce, Personalisierung durch KI, Abonnement-Nachfüllungen und direkte Influencer-Links – Funktionen, mit denen physische Geschäfte nicht mithalten können. Verbraucher bevorzugen die Bequemlichkeit von Same-Day-Lieferung, virtuellen Anproben und kuratierten Paketen, die auf Haartyp oder Klimabedürfnisse zugeschnitten sind, insbesondere im städtischen Frankreich und Spanien. Unabhängige und Premiummarken wie Hailey Biebers Rhode und Davines nutzen geschickt soziale Medien und Influencer-Marketing, wobei Rhode auf europäischen Online-Plattformen Fortschritte macht und Davines digitale Kampagnen für seine Haarmasken und Seren vorantreibt. Das Gesetz über digitale Dienste stärkt das Vertrauen, indem es Marktplätze zwingt, Verkäufer zu verifizieren und Fälschungen schnell zu entfernen, und positioniert große Akteure für explosives Wachstum, da Direct-to-Consumer-Marken Großhandelsmargen kürzen, um die Kundengewinnung zu finanzieren.

Geografische Analyse

Deutschland hält mit einem Anteil von 22,92 % am europäischen Markt eine dominante Position, angetrieben durch sein Erbe in der Dermokosmetik, eine robuste Infrastruktur für klinische Studien und die Verbraucherpräferenz für Inhaltsstofftransparenz, die den Apothekenkanal stützt. Verbraucher priorisieren Transparenz gegenüber auffälligem Marketing. Der Markt expandiert mit Marken wie Schwarzkopf, Wella Professionals und L'Oréal Professional an der Spitze. Beiersdorf hat 324 Millionen USD in sein Werk in Leipzig investiert und die Kapazität auf 450 Millionen Einheiten jährlich für Haarsprays und Stylingprodukte erhöht. Dieses naturbewusste Ökosystem spiegelt die Verbraucherpräferenz für zuverlässige, ökologisch verifizierte Formeln wider, die direkt von botanischen Kooperativen bezogen werden und niedrige Kosten ohne Qualitätseinbußen aufrechterhalten.

Spanien entwickelt sich zum am schnellsten wachsenden Markt Europas mit einer prognostizierten CAGR von 4,51 % bis 2031. Dieses Wachstum wird durch steigende Einkommen, ganzjährige Feuchtigkeit, die die Nachfrage nach Anti-Frizz-Seren antreibt, und junge TikTok-Käufer, die virale Texturen suchen, befeuert. Marken wie Davines, L'Oréal Elvive und Klorane nutzen diesen Trend und setzen effektiv auf lebensstilzentrierte Positionierung sowie den Einfluss digitaler und sozialer Medien, um die Nachfrage nach multifunktionalen Premiumprodukten zu befriedigen. Vytrus Biotech hat 3,5 Millionen EUR in eine Produktionsanlage in Spanien investiert, um Wirkstoffe für Anti-Aging- und Kopfhautgesundheitsformulierungen herzustellen, und zeigt damit, wie lokale Lieferanten Wert schaffen, indem sie multinationale Marken bedienen.

In ganz Europa verfolgen diverse Märkte einzigartige Wachstumspfade. Im Vereinigten Königreich ermöglichen Post-Brexit-Vorschriften schnellere Zulassungen von Inhaltsstoffen, obwohl große Marken wie Dove, TRESemmé und Joico an paneuropäischen Formeln festhalten, um doppelte Lagerherausforderungen und zusätzliche Kosten zu vermeiden. Frankreich nutzt seinen Luxusvorteil als Europas führender Kosmetikexporteur mit ikonischen Salonmarken wie L'Oréals Kérastase und Redken, obwohl strenge Vertriebsgesetze Online-Rabatte einschränken, um Premiumsalonmargen zu schützen. Italiens stylistengetriebene Kultur hält die hohe Nachfrage nach Bond-Repair- und Farbschutzprodukten aufrecht, wobei Premiummarken wie Framesi und Alfaparf Milano den Markt anführen. Unterdessen erschließen Länder wie die Niederlande, Polen, Belgien und Schweden Nischen in Bereichen wie umweltbewusste Produkte oder spezialisierte Kopfhautpflege, was maßgeschneiderte Marketingstrategien erfordert. Diese lokalisierten Ansätze sind, obwohl sie kleinere Marktanteile bedienen, entscheidend für nachhaltiges Wachstum durch spezialisierte Kanäle.

Wettbewerbslandschaft

Europas Haarpflegemarkt ist mäßig konsolidiert, wobei multinationale Konzerne wie L'Oréal, Unilever, Procter & Gamble und Henkel die Landschaft dominieren. Diese Unternehmen nutzen umfangreiche Produktportfolios, robuste Infrastrukturen für klinische Studien und selektive Vertriebsvereinbarungen, um ihre Marktführerschaft zu behaupten. Kleinere Neueinsteiger haben Schwierigkeiten, Zugang zum Einzelhandel zu erhalten, aber Nischenanbieter finden Chancen, indem sie spezifische Verbraucherbedürfnisse ansprechen, wie umweltbewusste Formulierungen und personalisierte Lösungen. Etablierte und aufstrebende Marken setzen zunehmend auf Abonnementmodelle, Treueprogramme und lebensstilzentrierte Botschaften, um die Verbraucherbindung zu stärken und Wiederholungskäufe zu fördern.

Technologie spielt weiterhin eine zentrale Rolle bei der Gestaltung der Wettbewerbslandschaft. Führende Marken investieren in KI-gesteuerte Personalisierungstools, um das Kundenerlebnis zu verbessern. So führte L'Oréal beispielsweise Kérastase K Scan ein, ein smartphone-fähiges Tool, das Haarzustände analysiert und maßgeschneiderte Formulierungen empfiehlt. Aufstrebende Disruptoren nutzen die Viralität sozialer Medien, um traditionelle Einzelhandelskanäle zu umgehen, während große Marken reagieren, indem sie klinische Aussagen durch Dermatologenempfehlungen stärken, Direct-to-Consumer-Kanäle ausbauen, um Einzelhändleraufschläge zu reduzieren, und KI-gestützte Diagnostik einsetzen, um sich entwickelnden Verbrauchererwartungen gerecht zu werden.

Strategische Akquisitionen und regulatorische Entwicklungen beeinflussen ebenfalls die Marktdynamik. Große multinationale Unternehmen erwerben Nischen- oder Regionalmarken, um in spezialisierte Segmente einzutreten oder umweltfreundliche Produktlinien zu erweitern. So unterstreichen beispielsweise L'Oréals Akquisition von Color Wow im Juni 2025 und seine Beteiligung an Medik8 im Oktober 2025 einen strategischen Fokus auf Stylinginnovation und von Dermatologen empfohlene Kopfhautpflege. Darüber hinaus wird die EU-Greenwashing-Richtlinie (EU) 2024/825, die ab März 2026 gilt, voraussichtlich die Beweisstandards für Umweltaussagen erhöhen; sie dürfte den Marktanteil bei zertifizierten Bio-Anbietern mit COSMOS- oder Ecocert-Siegeln konsolidieren, während sie die mehrdeutige Positionierung eliminiert, die zuvor von mittelständischen Marken ausgenutzt wurde. Diese Entwicklungen, kombiniert mit Fortschritten in Technologie und Marketingstrategien, gestalten die Zukunft des europäischen Haarpflegemarkts und fördern Innovation und Wachstum in der gesamten Region.

Marktführer im europäischen Haarpflegebereich

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal S.A.

Procter & Gamble Company

Wella Company GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: L'Oréal gab die Übernahme von Color Wow bekannt, einer schnell wachsenden professionellen Haarpflegemarke, bekannt für ihre „silikonfreien” Anti-Frizz-, Farbschutz- und Stylingprodukte, was L'Oréals Position im Bereich Haarpflege und Styling stärkt.

- Mai 2025: Unilever PLC führte unter seiner Marke Dove eine Schadensreparatur-Peptid-Linie mit der Kampagne „Reborn Stronger” ein, die proprietäre Bio-Protein-Care-Technologie enthält und darauf ausgelegt ist, extreme Schäden auf molekularer Ebene im Haar mithilfe von Aminosäuren und Peptiden zu reparieren. Diese neue Produktlinie umfasst Shampoo, Conditioner und spezialisierte Behandlungen.

- Januar 2025: Das im Vereinigten Königreich registrierte Start-up LUNESI debütierte mit einer 15-Minuten-Ritual-Kollektion in London, die sich an zeitknappe Verbraucher mit konzentrierten Wirkstoffen und nachfüllbaren Verpackungen richtet.

Umfang des europäischen Haarpflegemarktberichts

Haarpflege ist ein Oberbegriff für Hygiene und Kosmetologie im Zusammenhang mit Haaren. Sie umfasst eine breite Palette von Produkten, darunter Shampoos, Conditioner, Haarfärbemittel und Stylingmittel, die darauf ausgelegt sind, die Gesundheit, Hygiene und das Erscheinungsbild des Haares zu erhalten, zu schützen und zu verbessern. Der europäische Haarpflegemarkt ist nach Produkttyp, Kategorie, Preissegment, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp segmentiert in: Shampoo, Conditioner, Haarfärbemittel, Haarstylingprodukte und sonstige Haarpflegeprodukte. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Preissegment ist der Markt in Massenmarkt und Luxus/Premium segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Gesundheits- und Wellnessgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Haarpflegeprodukte |

| Bio |

| Konventionell |

| Massenmarkt |

| Luxus/Premium |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Gesundheits- und Wellnessgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Haarpflegeprodukte | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Preissegment | Massenmarkt |

| Luxus/Premium | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Gesundheits- und Wellnessgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Haarpflegemarkt im Jahr 2026?

Der europäische Haarpflegemarkt hat im Jahr 2026 einen Wert von 25,15 Milliarden USD erreicht und soll bis 2031 einen Wert von 30,94 Milliarden USD erreichen.

Welches Land erzielt derzeit den höchsten Umsatz?

Deutschland führt mit einem Anteil von 22,92 % am Gesamtwert.

Welche jährliche Wachstumsrate wird bis 2031 erwartet?

Das Segment soll zwischen 2026 und 2031 mit einer CAGR von 4,23 % wachsen.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel wächst mit einem jährlichen Tempo von 5,54 %, da Verbraucher auf Direct-to-Consumer- und Abonnementmodelle umsteigen.

Seite zuletzt aktualisiert am: