Frankreich Haarpflege-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2 Milliarden US-Dollar |

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

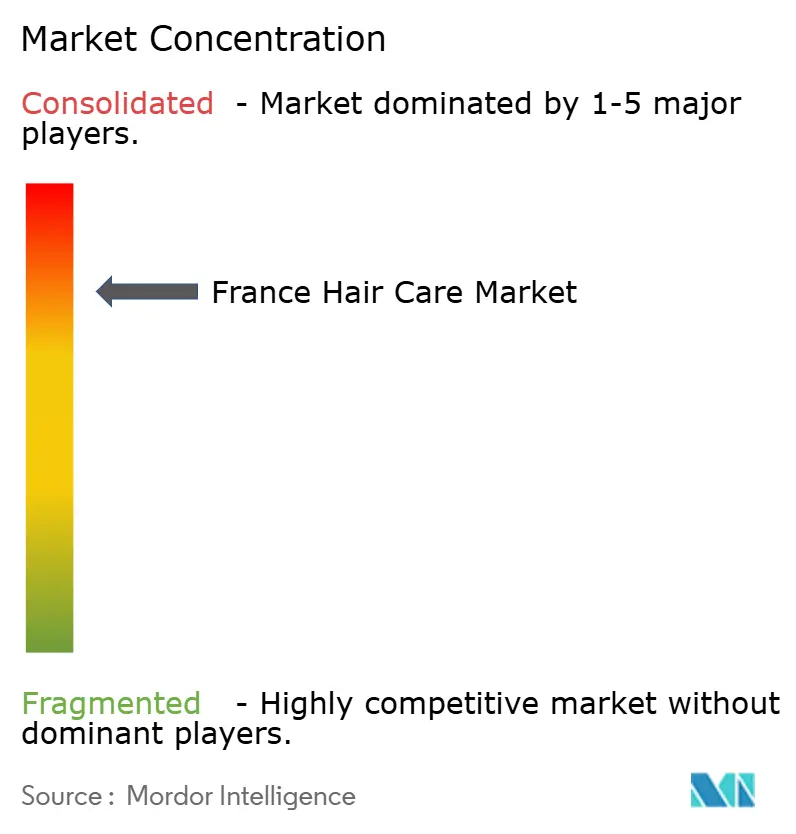

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Haarpflege-Marktanalyse von Mordor Intelligence

Der Frankreich Haarpflege-Markt wurde im Jahr 2025 auf 2,00 Milliarden USD geschätzt und soll im Jahr 2026 einen Wert von 2,07 Milliarden USD erreichen, mit einem prognostizierten Wert von 2,49 Milliarden USD bis 2031, was einer CAGR von 3,73 % während des Prognosezeitraums entspricht. Als einer der fortschrittlichsten Schönheitsmärkte Europas anerkannt, verzeichnet die französische Haarpflegebranche ein Wachstum, das durch Premiumisierung und sich wandelnde Verbraucherpräferenzen angetrieben wird. Fünf wesentliche Trends prägen die Marktdynamik: die Verlagerung hin zu Premiumprodukten, die steigende Nachfrage nach natürlichen und biologischen Lösungen, ein Fokus auf Kopfhautgesundheit durch Skinification

, die Einführung von Beauty-Tech für personalisierte Lösungen sowie Nachhaltigkeitsinitiativen, die Produktformulierungen und Verpackungen beeinflussen. Trotz des Anstiegs der Wertumsätze steht das Marktwachstum vor Herausforderungen durch kostenbewusste Verbraucher, die auf Hausmittel zurückgreifen, sowie durch die Verbreitung von Fälschungsprodukten, die das Markenvertrauen untergraben. Das Wettbewerbsumfeld wird intensiver, da etablierte multinationale Unternehmen mit agilen Indie-Marken konkurrieren, die durch gezielte Innovation auf Nischensegmente abzielen. Darüber hinaus eröffnet die Konvergenz von Schönheit und Wellness neue Möglichkeiten, insbesondere bei medizinischen Shampoos und Produkten für die Kopfhautgesundheit, die von französischen Verbrauchern zunehmend als unverzichtbar angesehen werden.

Wesentliche Erkenntnisse des Berichts

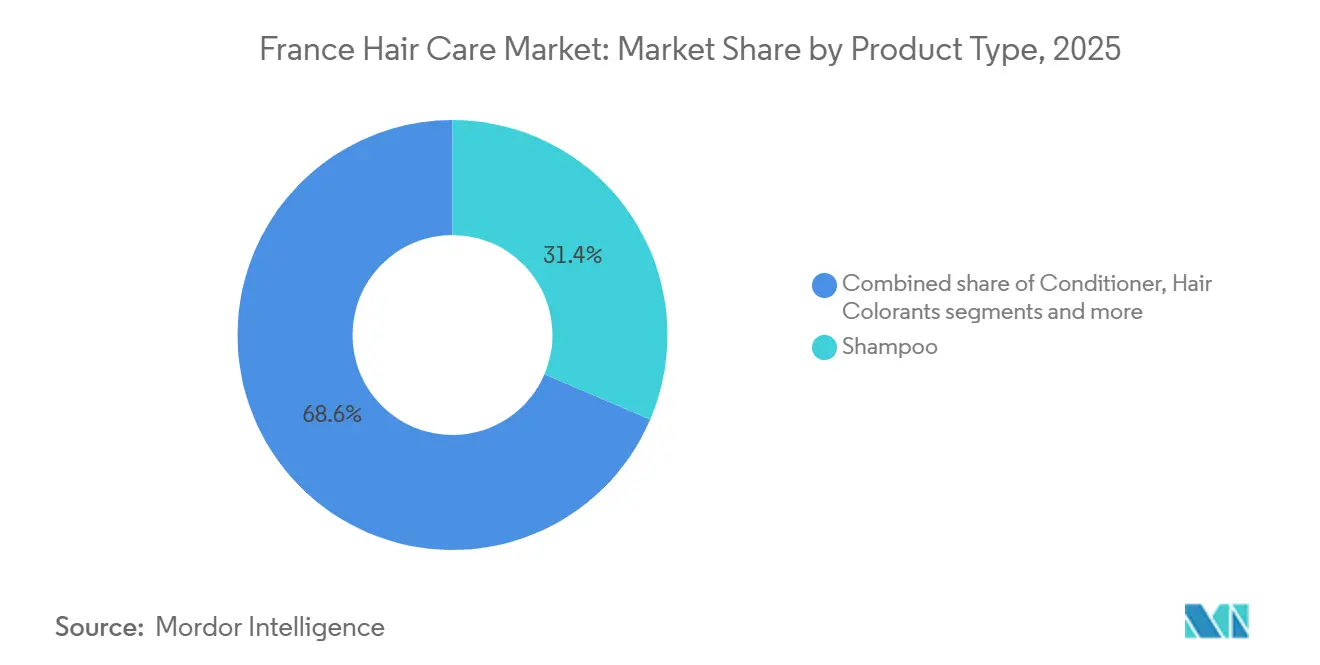

- Nach Produkttyp führte Shampoo im Jahr 2025 mit einem Anteil von 31,43 % am Frankreich Haarpflege-Markt; Haarstylingprodukte werden voraussichtlich bis 2031 mit einer CAGR von 4,23 % wachsen.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Anteil von 72,32 % am Frankreich Haarpflege-Markt, während Premium-Haarpflege bis 2031 eine CAGR von 4,46 % verzeichnen dürfte.

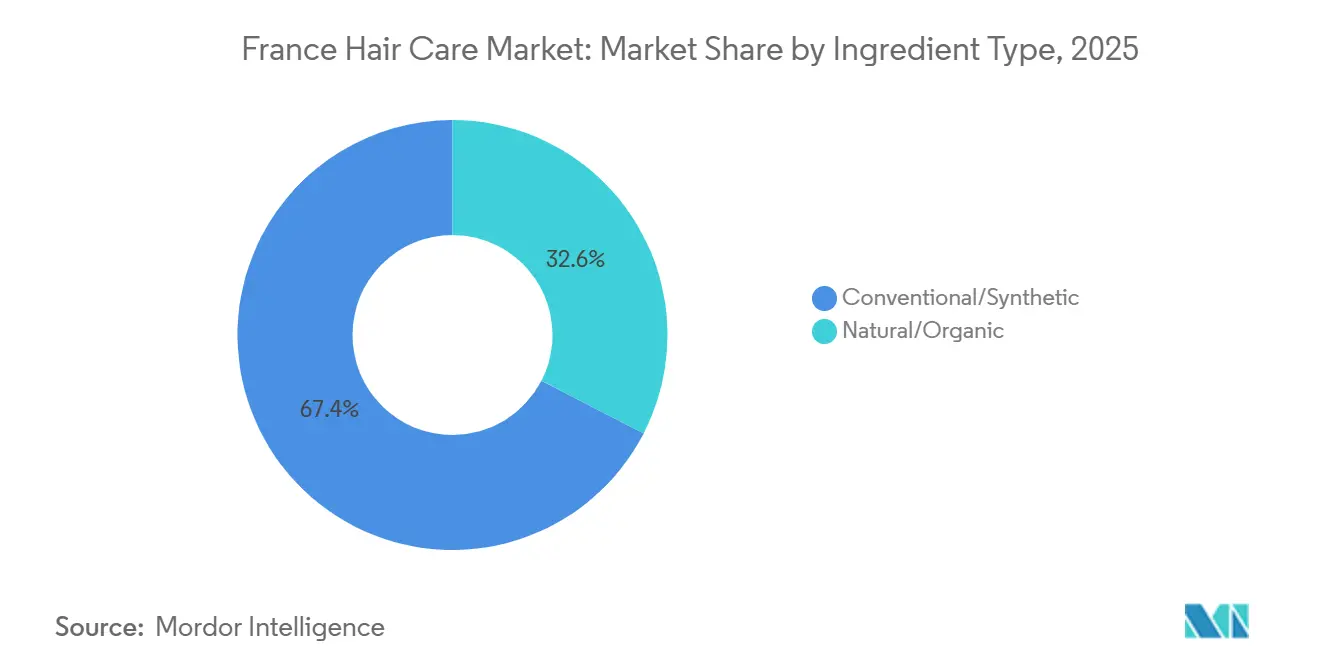

- Nach Inhaltsstofftyp entfielen konventionelle/synthetische Formulierungen auf 67,43 % des Umsatzes im Jahr 2025; natürliche/biologische Linien sollen bis 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Vertriebskanal erfassten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 60,34 %; Online-Einzelhandelsgeschäfte wachsen mit einer CAGR von 5,03 %, da das digitale Einkaufen an Bedeutung gewinnt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Haarpflege-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und biologischen Formulierungen | +1.2% | Frankreich (am stärksten in Großstädten) | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Kopfhautgesundheit treibt medizinische Shampoos an | +0.9% | Frankreich (Apotheken und Salons im ganzen Land) | Kurz- bis mittelfristig (1–3 Jahre) |

| Nachfrage nach sauberen, nachhaltigen und ethischen Produkten | +0.8% | Frankreich (landesweit; verstärkt durch Händlerverpflichtungen) | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.6% | Frankreich (Forschungs- und Entwicklungszentren und Premiumsalons) | Langfristig (3–5 Jahre) |

| Steigende Beliebtheit von Premium-Haarpflegeprodukten | +0.5% | Frankreich (insbesondere Île-de-France) | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Haarschäden durch Umweltfaktoren | +0.30% | Frankreich (städtische Verschmutzungskorridore) | Mittel- bis langfristig (3–6 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und biologischen Formulierungen

Der Frankreich Haarpflege-Markt befindet sich im Wandel, angetrieben durch eine wachsende Verbraucherpräferenz für Produkte mit natürlichen und biologischen Inhaltsstoffen gegenüber synthetischen Alternativen. Dieser Trend wird in erster Linie durch ein gesteigertes Bewusstsein für die Sicherheit von Inhaltsstoffen und einen stärkeren Fokus auf ökologische Nachhaltigkeit beeinflusst. Verbraucher in Frankreich achten verstärkt auf Produktetiketten und fordern von Marken mehr Transparenz, um fundierte Kaufentscheidungen treffen zu können. Dieser Wandel ist besonders bei jüngeren Verbrauchern ausgeprägt, die bereit sind, einen Aufpreis für Haarpflegeprodukte zu zahlen, die sie als sicherer, sauberer und umweltfreundlicher betrachten. Als Reaktion auf diese sich wandelnden Präferenzen hat L'Oréal seinen Fokus auf die Einbindung natürlicher Inhaltsstoffe und die Sicherstellung einer nachhaltigen Beschaffung verstärkt. Das Universal Registration Document des Unternehmens aus dem Jahr 2023 unterstreicht sein Engagement für Green Sciences und nachhaltige Innovation und zeigt damit seine strategische Ausrichtung auf die sich verändernden Verbraucheranforderungen im Markt.

Wachsender Fokus auf Kopfhautgesundheit treibt medizinische Shampoos an

Das Bewusstsein für den Zusammenhang zwischen Kopfhautgesundheit und Haarqualität beeinflusst den Frankreich Haarpflege-Markt zunehmend. Verbraucher, insbesondere jüngere Personen sowie solche, die unter Haarausfall, Empfindlichkeit oder Kopfhautreizungen leiden, verlagern ihren Fokus auf therapeutische und präventive Lösungen anstelle von rein kosmetischen Produkten. Dieser Trend, der oft als „Skinification” der Haarpflege bezeichnet wird, spiegelt die Übernahme von hautpflegeinspirierten Routinen wider, einschließlich mehrstufiger Prozesse wie Reinigung, Peeling und gezielte Behandlungen. Infolgedessen ist die Nachfrage nach medizinischen Shampoos und auf die Kopfhaut ausgerichteten Formulierungen erheblich gestiegen. Diese Produkte enthalten Inhaltsstoffe, die auf Probleme wie Schuppen, Trockenheit, Entzündungen und Haarausfall abzielen und gleichzeitig das Haarwachstum und den Glanz fördern. Marken wie L'Oréal Paris nutzen mit Produkten wie Elvive Glycolic Gloss wissenschaftlich fundierte Inhaltsstoffe, um sowohl den Bedürfnissen der Kopfhaut als auch der Haarpflege gerecht zu werden und dabei funktionale Vorteile mit einer Premiummarktpositionierung zu verbinden. Dieser Fokus auf Kopfhautgesundheit treibt Innovation, Premiumisierung und erhöhte Verbraucherinvestitionen in Produkte an, die greifbare Ergebnisse liefern, und positioniert medizinische Shampoos als eines der am schnellsten wachsenden Segmente im Frankreich Haarpflege-Markt.

Nachfrage nach sauberen, nachhaltigen und ethischen Produkten

Im Frankreich Haarpflege-Markt hat sich Nachhaltigkeit von einem Verkaufsargument zu einer zentralen Verbrauchererwartung entwickelt. Dieser Wandel spiegelt sich in verschiedenen Bereichen wider, darunter die Verwendung verantwortungsvoll beschaffter Inhaltsstoffe, umweltfreundliche Verpackungen, umweltschonendere Herstellungsverfahren und stärkere Verpflichtungen zur sozialen Verantwortung. Groupe Rocher hat bemerkenswerte Ziele gesetzt, wie die Reduzierung der Treibhausgasemissionen um 67 % bis 2030 und die Verbesserung der Transportabläufe zur Minimierung der Umweltauswirkungen. Der Markt verzeichnet eine wachsende Nachfrage nach umweltfreundlichen Innovationen wie festen Shampoos und nachfüllbaren Formaten, die nicht nur Abfall reduzieren, sondern auch den Verbraucherpräferenzen für Komfort und Nachhaltigkeit entsprechen. Marken wie Yves Rocher reagieren auf diese Nachfrage, indem sie sulfatfreie Produktlinien aus nachhaltig beschafften Inhaltsstoffen einführen, darunter biologische Kastanienmilch und Algen, die der wachsenden Präferenz für natürliche und umweltfreundliche Formulierungen entsprechen. Dieser Wandel wird maßgeblich durch die starken Umweltwerte der französischen Verbraucher vorangetrieben, die zu den umweltbewusstesten in Europa gehören und konsequent Produkte bevorzugen, die ihren Nachhaltigkeitsprinzipien entsprechen.

Technologische Innovationen in Produktformulierungen

Der Frankreich Haarpflege-Markt erlebt einen bemerkenswerten Wandel, der durch technologische Fortschritte vorangetrieben wird, die die Schaffung neuer Produktkategorien unterstützen und bestehende Formulierungen verbessern. L'Oréal beispielsweise führt diesen Wandel an, indem das Unternehmen seinen Fokus auf Beauty-Tech und Green Sciences nutzt, um innovative, wissenschaftsbasierte Lösungen zu liefern. Über seine Abteilung für professionelle Produkte hat L'Oréal Produkte wie Kérastase Première und Redken Acidic Color Gloss eingeführt, die Salonergebnisse zu Hause ermöglichen und neue Maßstäbe für Leistung und Wirksamkeit setzen. Ein prominenter Trend im Markt ist die Integration von hautpflegeinspirierten Inhaltsstoffen in Haarpflegeprodukte. Inhaltsstoffe wie Hyaluronsäure, Niacinamid und Ceramide werden eingesetzt, um Anliegen wie Kopfhautgesundheit, Feuchtigkeit und Barrierreparatur zu adressieren. Premiumprodukte wie Kérastase Nutritive kombinieren pflanzliche Proteine mit Niacinamid, um sowohl die Haarfaser als auch den Kopfhautzustand zu verbessern, was die Konvergenz von Hautpflege- und Haarpflegewissenschaft demonstriert. Darüber hinaus treibt die Einführung von KI-gestützten Personalisierungstools weitere Innovationen im Markt voran. Diese Tools ermöglichen es Marken, hochgradig individualisierte Haarpflegelösungen anzubieten, die auf die individuellen Bedürfnisse der Verbraucher zugeschnitten sind, einschließlich spezifischer Kopfhautzustände und Haartexturen. Diese Entwicklung markiert eine neue Ära der Präzision und Personalisierung in der Haarpflegebranche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme traditioneller Haarpflegelösungen zu Hause | -0.7% | Frankreich (stärker ausgeprägt in ländlichen Gebieten) | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.5% | Frankreich (Online-Marktplätze) | Kurzfristig (1–2 Jahre) |

| Hohe Kosten für Premium-Haarpflegeprodukte | -0.4% | Frankreich (preissensible Haushalte) | Kurz- bis mittelfristig (1–3 Jahre) |

| Strenge Vorschriften für kosmetische Inhaltsstoffe | -0.3% | Frankreich (Europäische Union und nationale Compliance) | Langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme traditioneller Haarpflegelösungen zu Hause

Der Frankreich Haarpflege-Markt steht vor Herausforderungen durch ein Segment von Verbrauchern, insbesondere ältere Personen und solche in ländlichen Gebieten, die weiterhin traditionelle Hausmittel gegenüber kommerziellen Produkten bevorzugen. Diese Verbraucher verlassen sich oft auf generationelles Wissen und Haushaltszutaten wie Essigspülungen, Kräuteraufgüsse und Ölbehandlungen, die direkt mit natürlichen und biologischen Haarpflegeprodukten konkurrieren. Diese Mittel werden als kostengünstig, leicht zugänglich und frei von synthetischen Chemikalien wahrgenommen, was sie für diese Bevölkerungsgruppe attraktiv macht. Obwohl die Nachfrage nach natürlichen und sauber etikettierten Produkten zunimmt, neigt ein Teil des Marktes weiterhin zu DIY-Lösungen, was die Akzeptanz kommerzieller Alternativen einschränkt. Dieser Trend stellt eine Herausforderung für Hersteller dar, die im natürlichen Segment expandieren möchten, da ihre Produkte entweder mit diesen traditionellen Praktiken übereinstimmen oder diese ergänzen müssen, um diese Verbrauchergruppe effektiv anzusprechen. Darüber hinaus kann es notwendig sein, das Vertrauen dieser Verbraucher aufzubauen und sie über die Vorteile kommerzieller Naturprodukte aufzuklären, um einen Präferenzwandel zu fördern.

Verbreitung von Fälschungsprodukten

Der Frankreich Haarpflege-Markt sieht sich wachsenden Herausforderungen durch Fälschungsprodukte gegenüber, die das Verbrauchervertrauen untergraben und den Markenwert schädigen, insbesondere im Premiumsegment. Hochwertige Produkte von Luxusmarken wie Kérastase und L'Oréal Professionnel sind besonders gefährdet, da Fälscher Preisunterschiede ausnutzen, um Käufer anzulocken. Die Expansion des E-Commerce und der Marktplätze in sozialen Medien hat dieses Problem verschärft und ermöglicht es Fälschern, Verbraucher direkt und weitreichend zu erreichen. Diesen Plattformen fehlen oft strenge Überwachungsmechanismen, was es einfacher macht, Fälschungsprodukte neben echten Artikeln aufzulisten und zu verkaufen, was die Verbraucher weiter verwirrt. Neben Umsatzverlusten stellen gefälschte Haarpflegeprodukte erhebliche Sicherheitsbedenken dar, da unregulierte Inhaltsstoffe und minderwertige Herstellungsverfahren verwendet werden. Solche Produkte können schädliche Chemikalien enthalten, die allergische Reaktionen, Hautreizungen oder langfristige Gesundheitsprobleme verursachen können. Laut dem Amt der Europäischen Union für geistiges Eigentum verursachen gefälschte Kosmetik- und Körperpflegeprodukte jährliche wirtschaftliche Verluste in Milliardenhöhe in Euro [1]Quelle: Das Amt der Europäischen Union für geistiges Eigentum (EUIPO), "Gefälschte Waren kosten EU-Industrien jährlich Milliarden von Euro und Tausende von Arbeitsplätzen", euipo.europa.eu . Frankreich, bekannt für seine Luxusschönheitsbranche, ist überproportional betroffen, da sein Ruf für hochwertige Produkte auf dem Spiel steht. Die Bewältigung dieses Problems erfordert koordinierte Anstrengungen von Marken, Einzelhändlern und Regulierungsbehörden, um Verbraucher zu schützen, strengere Vorschriften durchzusetzen und die Marktintegrität zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo dominiert, während Styling innoviert

Im Jahr 2025 blieb das Shampoo-Segment die größte Kategorie im Frankreich Haarpflege-Markt mit einem Anteil von 31,43 % und dient als wesentlicher Bestandteil täglicher Haarpflegeroutinen in verschiedenen demografischen Gruppen. Seine Marktführerschaft wird durch kontinuierliche Innovationen in Formulierungen unterstützt, insbesondere bei medizinischen, Anti-Schuppen- und auf die Kopfhaut ausgerichteten Shampoos, die Verbraucheranliegen wie Haarausfall, Kopfhautempfindlichkeit und allgemeine Kopfhautgesundheit adressieren. Das Segment spiegelt auch einen Trend zur Premiumisierung wider, wobei Marken natürliche, sauber etikettierte und nachhaltig beschaffte Inhaltsstoffe einbeziehen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Unterdessen entwickeln sich Haarstylingprodukte zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 4,23 % zwischen 2026 und 2031. Dieses Wachstum wird durch technologische Fortschritte vorangetrieben, die die Produktleistung verbessern, wie z. B. verbesserten Halt, reduzierte Haarbrüche sowie verbesserter natürlicher Glanz und Textur.

Trends wie „Glass Hair”-Styles, Anti-Frizz-Behandlungen und saloninspirierte Looks gewinnen an Popularität, insbesondere bei jüngeren, modebewussten Verbrauchern. Führende Marken, darunter Kérastase und L'Oréal Professionnel, erweitern ihre Premium-Stylingproduktlinien mit von der Hautpflege inspirierten Formulierungen, die Stylingvorteile mit nährenden und schützenden Inhaltsstoffen für Kopfhaut und Haarfasern kombinieren. Das Segment profitiert weiterhin von der Einführung KI-gesteuerter Personalisierungstools, intelligenter Applikatoren und multifunktionaler Produkte, die es Verbrauchern ermöglichen, professionelle Ergebnisse zu Hause zu erzielen. Diese Kombination aus Leistung, Wellness und Personalisierung positioniert Haarstylingprodukte als eine wachstumsstarke Kategorie im Frankreich-Markt und ergänzt die etablierte Dominanz des Shampoo-Segments.

Nach Kategorie: Premiumsegment übertrifft den Massenmarkt

Im Jahr 2025 behaupteten Massenmarktprodukte ihre Dominanz im Frankreich Haarpflege-Markt mit einem Marktanteil von 72,32 %. Das Premiumsegment wird jedoch voraussichtlich mit einer schnelleren CAGR von 4,46 % zwischen 2026 und 2031 wachsen, was auf eine schrittweise Verlagerung der Verbraucherpräferenzen hin zu qualitativ hochwertigeren, leistungsorientierten Haarpflegeprodukten hindeutet. Dieser Trend steht im Einklang mit breiteren, von der Hautpflege inspirierten Verbraucherverhalten, da französische Verbraucher zunehmend Produkte bevorzugen, die eine Kombination aus Wirksamkeit, Innovation und Genuss bieten. Haarpflege bleibt ein bedeutender Wachstumstreiber für große Unternehmen; beispielsweise verzeichnete die Konsumgüterabteilung von L'Oréal im Jahr 2023 ein vergleichbares Wachstum von 12,6 %, was die strategische Bedeutung dieses Segments unterstreicht.

Die Unterscheidung zwischen Massenmarkt- und Premiumkategorien wird zunehmend unschärfer. Massenmarktmarken führen premiumisierte Produktlinien mit fortschrittlichen Formulierungen, innovativen Inhaltsstoffen und höheren Preispunkten ein, um anspruchsvolle Verbraucher anzusprechen. In städtischen Gebieten wie Paris werden Luxus-Haarpflegeprodukte prominent in spezialisierten Boutiquen und Schönheitsabteilungen von Kaufhäusern präsentiert. Diese Standorte betonen kuratierte Sortimente, immersive Markenerlebnisse und personalisierte Dienstleistungen, die die Premiumpositionierung stärken und höhere Preise rechtfertigen. Diese Vermischung von Zugänglichkeit und Luxus verändert die Wettbewerbsdynamik, da sowohl Massenmarkt- als auch Prestigemarken versuchen, Verbraucher anzuziehen, die Qualität, Wirksamkeit und Erlebniselemente in ihren Haarpflegeprodukten schätzen.

Nach Inhaltsstofftyp: Natürliche Formulierungen gewinnen an Boden

Im Jahr 2025 behauptete das Segment der konventionellen/synthetischen Inhaltsstoffe seine Dominanz im Frankreich Haarpflege-Markt mit einem Anteil von 67,43 %. Natürliche/biologische Formulierungen werden jedoch voraussichtlich mit einer höheren CAGR von 4,78 % von 2026 bis 2031 wachsen, was einen Wandel der Verbraucherpräferenzen hin zu saubereren, sichereren und umweltverträglicheren Produkten widerspiegelt. Dieser Trend wird durch ein zunehmendes Bewusstsein für die Sicherheit von Inhaltsstoffen und Nachhaltigkeit vorangetrieben, wobei jüngere Verbraucher, insbesondere die Generation Z, eine bedeutende Rolle spielen, indem sie umweltfreundliche Praktiken bei ihren Kaufentscheidungen priorisieren.

Branchenakteure passen sich aktiv an diese sich verändernde Landschaft an. Yves Rocher beispielsweise führte im März 2023 sechs neue sulfatfreie Haarpflegelinien ein, die botanische Inhaltsstoffe wie weißen Lupinen, Ginseng und biologische Kastanienmilch enthalten. Während natürliche Formulierungen historisch gesehen Schwierigkeiten hatten, mit der Leistung synthetischer Inhaltsstoffe mitzuhalten, insbesondere in Bereichen wie Styling und Halt, adressieren jüngste technologische Fortschritte wie pflanzliche Silikonalternativen und grüne Konservierungsstoffe diese Herausforderungen. Diese Innovationen ermöglichen es Marken, leistungsstarke, nachhaltige Produkte anzubieten, die den sich wandelnden Verbraucheranforderungen gerecht werden, und positionieren natürliche und biologische Haarpflege als ein schnell wachsendes Segment im Frankreich-Markt.

Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

Im Jahr 2025 dominierten Supermärkte/Hypermärkte den Frankreich Haarpflege-Vertriebsmarkt mit einem Anteil von 60,34 %. Diese Dominanz ist auf ihr umfangreiches Produktangebot und die Bequemlichkeit für alltägliche Käufer zurückzuführen. Der Online-Einzelhandel entwickelt sich jedoch zum am schnellsten wachsenden Vertriebskanal mit einer prognostizierten CAGR von 5,03 % von 2026 bis 2031, was das sich wandelnde Kaufverhalten der Verbraucher widerspiegelt. E-Commerce ist bereits ein bedeutender Umsatzbeitrag für große Akteure. L'Oréal beispielsweise berichtet, dass 27 % seines globalen Umsatzes derzeit aus Online-Kanälen stammen, mit Plänen, diesen Anteil in naher Zukunft auf 50 % zu erhöhen. Darüber hinaus zeigen EuroCommerce-Daten, dass der Anteil französischer Verbraucher, die Konsumgüter online kaufen, einschließlich Haarpflegeprodukte, von 77 % im Jahr 2020 auf 83 % im Jahr 2023 gestiegen ist, was die wachsende Präferenz für digitales Einkaufen unterstreicht [2]Quelle: Euro Commerce, "EUROPÄISCHER E-COMMERCE-BERICHT 2023", eurocommerce.eu.

Einzelhändler in Frankreich passen sich diesem Wandel an, indem sie Omnichannel-Strategien implementieren, wie z. B. Online-Bestellungen in Kombination mit Click-and-Collect-Diensten, um die Bequemlichkeit des digitalen Einkaufens mit der Unmittelbarkeit physischer Geschäfte zu verbinden. Fachgeschäfte behalten ihre Relevanz, indem sie kuratierte Produktauswahlen und fachkundige Beratung anbieten, insbesondere für Premium- und professionelle Haarpflegelinien, die auf Verbraucher abzielen, die personalisierte Beratung suchen. Marken wie L'Oréal nutzen Beauty-Tech-Innovationen wie virtuelle Anprobewerkzeuge und personalisierte Diagnosen, um das Einkaufserlebnis im Geschäft zu verbessern und digital versierte Verbraucher anzusprechen, und überbrücken so effektiv die Lücke zwischen Online-Komfort und Offline-Expertise.

Geografische Analyse

Der Frankreich Haarpflege-Markt weist erhebliche regionale Unterschiede auf, die Produktpräferenzen und Kaufverhalten im ganzen Land beeinflussen. Städte wie Paris und Lyon dienen als wichtige Innovationszentren, in denen Premiumprodukte und internationale Trends zuerst eingeführt werden, bevor sie sich in kleinere Städte und ländliche Gebiete ausbreiten. Diese städtischen Märkte, die durch höhere verfügbare Einkommen und eine stärkere Exposition gegenüber globalen Schönheitstrends gekennzeichnet sind, fungieren als strategische Einstiegspunkte für neue Marken und Produktinnovationen. Die Expansion des Marktes wird durch Frankreichs tief verwurzelte Schönheitskultur und eine anspruchsvolle Verbraucherbasis unterstützt, die Qualität und Leistung über den Preis stellt.

Unterschiede in der Wasserhärte in verschiedenen Regionen Frankreichs schaffen unterschiedliche Verbraucheranforderungen. In Gebieten mit härterem Wasser besteht eine Nachfrage nach spezialisierten Produkten zur Bekämpfung von Problemen wie Mineralablagerungen und Farbverblassung. Dies hat zur Entwicklung von Chelat-Shampoos und Schutzbehandlungen geführt, die auf diese spezifischen Bedürfnisse zugeschnitten sind. Das Vertriebsnetz variiert ebenfalls je nach Region, wobei Fach- und Kaufhäuser in städtischen Gebieten stärker vertreten sind, während Supermärkte und Hypermärkte in Vorstadt- und Landgebieten dominieren. Die Internationale Handelsverwaltung berichtete beispielsweise, dass Frankreich im Jahr 2023 über 5.716 Supermärkte verfügte [3]Quelle: Internationale Handelsverwaltung, "Frankreich Länderhandelsleitfaden", trade.gov. E-Commerce hat sich als wichtiger Kanal etabliert, der geografische Unterschiede überbrückt und Verbrauchern im ganzen Land den Zugang zu einer größeren Produktvielfalt unabhängig von ihrem Standort ermöglicht.

Der Frankreich Haarpflege-Markt profitiert auch von der prominenten Position des Landes in der globalen Schönheitsbranche, wobei Paris als trendsetzender Mittelpunkt fungiert, der Produktentwicklung und Marketingstrategien weltweit beeinflusst. Dieser Status zieht erhebliche Investitionen in Forschung und Innovation an, wobei führende Unternehmen wie L'Oréal fortschrittliche Forschungseinrichtungen in Frankreich betreiben. Französische Verbraucher weisen ausgeprägte Haarpflegepräferenzen auf; Studien zeigen, dass Personen in Frankreich im Vergleich zu Verbrauchern in anderen Ländern stärker unter Stress und vermindertem Wohlbefinden durch beschädigtes oder trockenes Haar leiden. Dies hat eine starke Nachfrage nach reparativen und feuchtigkeitsspendenden Behandlungen im Markt ausgelöst.

Wettbewerbslandschaft

Der Frankreich Haarpflege-Markt wird überwiegend von multinationalen Konzernen kontrolliert und befindet sich derzeit in einer Phase hoher Konzentration. L'Oréal ist der führende Akteur in diesem Markt und bietet ein vielfältiges Produktsortiment an, das Massenmarkt-, Premium- und professionelle Kategorien umfasst. Neben L'Oréal intensivieren andere große Unternehmen wie Unilever, Procter & Gamble, Beiersdorf und Pierre Fabre ihre Bemühungen, neue Produkte zu innovieren und zu entwickeln, die darauf abzielen, eine treue Verbraucherbasis zu gewinnen und zu halten. Ein wesentlicher Trend, der den Markt prägt, ist die zunehmende Betonung der Premiumisierung, bei der Massenmarktmarken gehobene Produktlinien einführen, um der wachsenden Verbraucherpräferenz für qualitativ hochwertigere Haarpflegeprodukte gerecht zu werden. Dieser Wandel spiegelt einen breiteren Trend wider, bei dem Verbraucher einen höheren Mehrwert und bessere Leistung in ihren Haarpflegeroutinen anstreben.

Innerhalb des Marktes entwickeln sich Nischensegmente, die spezifische Verbraucherbedürfnisse ansprechen, wie z. B. Produkte für lockiges und strukturiertes Haar, zu vielversprechenden Wachstumsbereichen. Diese Segmente verzeichnen einen Nachfrageanstieg, der durch ein wachsendes Bewusstsein und eine Wertschätzung für maßgeschneiderte Lösungen für verschiedene Haartypen angetrieben wird. Dieser Trend ist auch bei großen Akteuren nicht unbemerkt geblieben, die beginnen, in diese unterversorgten Kategorien zu investieren. Ein bemerkenswertes Beispiel ist die Einführung von Curls Matter der Innovative Beauty Group, die im Februar 2025 in 150 Monoprix-Filialen in Frankreich debütierte. Diese Entwicklung unterstreicht das ungenutzte Potenzial in diesem Segment und hebt den zunehmenden Fokus auf Inklusivität und Vielfalt im Produktangebot hervor.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Neugestaltung der Dynamik des französischen Haarpflegemarktes. L'Oréal war an der Spitze dieser Transformation und nutzte sein Beauty-Tech-Ökosystem, um fortschrittliche Technologien wie KI-Diagnosen, personalisierte E-Commerce-Plattformen und nachhaltige nachfüllbare Verpackungslösungen zu integrieren. Diese Innovationen werden durch Echtzeit-Verbrauchereinblicke unterstützt, die es dem Unternehmen ermöglichen, Produktentwicklungsprozesse zu optimieren und ein maßgeschneidertes und ansprechendes Kundenerlebnis zu liefern. Dieser technologiegetriebene Ansatz steigert nicht nur die betriebliche Effizienz, sondern stärkt auch die Verbraucherloyalität, indem er auf ihre sich wandelnden Bedürfnisse und Präferenzen eingeht. Als Reaktion auf diese Fortschritte tätigen andere führende Unternehmen im Markt erhebliche Investitionen in spezialisierte digitale Plattformen und gehen Partnerschaften mit Datenwissenschafts-Startups ein. Diese Initiativen zielen darauf ab, Innovationen zu beschleunigen, die Anpassungsfähigkeit an schnelle digitale Veränderungen zu verbessern und die Wettbewerbsfähigkeit in einem zunehmend technologieorientierten Marktumfeld zu erhalten.

Führende Unternehmen der Frankreich Haarpflege-Branche

L'Oréal S.A.

Unilever PLC

Procter and Gamble Company

Pierre Fabre Group

Beiersdorf AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Markeninkubator IBG Lab der Innovative Beauty Group (IBG) hat eine Haarpflegeserie für lockiges Haar, Curls Matter, in Frankreich eingeführt. Diese Produktlinie ist nun in rund 150 Monoprix-Filialen im ganzen Land erhältlich. Sie ist darauf ausgelegt, alle Lockentypen zu bedienen, von losen Wellen bis zu engen Spiralen, durch ein dreistufiges System bestehend aus Wash-, Treat- und Define-Produkten. Die Serie ist auf die spezifischen Bedürfnisse von lockigem Haar ausgerichtet und enthält natürlich gewonnene, vegane Formulierungen mit mindestens 90 % natürlichen Inhaltsstoffen. Die Produkte sind frei von Silikonen und Mineralölen und sollen Locken nähren, schützen und definieren. Darüber hinaus berücksichtigt die Verpackung Nachhaltigkeitsprinzipien und verwendet mindestens 30 % recycelte Kunststoffe sowie ein auf Recyclingfähigkeit ausgerichtetes Design.

- Februar 2024: L'Oréal hat Kérastase Première, eine luxuriöse Haarpflegeproduktlinie, in Frankreich vorgestellt. Diese Produktserie ist mit fortschrittlicher Molekulartechnologie konzipiert, die auf die Reparatur der strukturellen Integrität des Haares abzielt. Die Einführung dieser Linie gilt als die bedeutendste Innovation des Unternehmens in der Produktentwicklung der letzten fünf Jahre.

- November 2024: Die Marke Dercos von Vichy hat eine neue Anti-Schuppen-Haarpflegekollektion eingeführt und ihr Angebot um Conditioner- und Serum-Formulierungen zusätzlich zum Shampoo erweitert. Diese Serie nutzt proprietäre Haarwissenschaft, die von L'Oréal entwickelt wurde. Das Anti-Schuppen-Shampoo enthält mikronisiertes Selensulfid, um Schuppen an der Wurzel zu bekämpfen, sowie Niacinamid und Glycerin zur Beruhigung und Befeuchtung der Kopfhaut. Die Kollektion ist auf die Behandlung von Kopfhautproblemen ausgerichtet und für verschiedene Haar- und Kopfhauttypen geeignet, einschließlich empfindlicher und colorierter Haare.

- Mai 2023: Die französische Luxusschönheitsmarke Guerlain, eine Tochtergesellschaft von LVMH, ist mit einer neuen Premiumproduktlinie in den Prestige-Haarpflegemarkt eingetreten. Die Abeille Royale Scalp and Hair Collection, die im Juni 2023 eingeführt wurde, erweitert die renommierte Abeille Royale Hautpflegetechnologie der Marke auf die Haarpflege. Diese Serie integriert die Reparaturtechnologie mit schwarzem Bienenhonig in Formulierungen, die sowohl Haar- als auch Kopfhautbedürfnisse ansprechen. Die Kollektion umfasst ein Shampoo, einen Conditioner, eine Haarmaske und eine Kopfhautbürste, die alle zu Premiumpreisen positioniert sind und auf Verbraucher abzielen, die Luxusleistung und Lösungen für die Kopfhautgesundheit suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den französischen Haarpflegemarkt als Einzelhandels- und Saloneinkäufe von Shampoos, Conditionern, Färbemitteln, Stylingprodukten, Kopfhautbehandlungen sowie verwandten Leave-in- oder Rinse-off-Formaten, die für menschliches Haar formuliert wurden. Geräte, Glätteisen und rein therapeutische Arzneimittel fallen außerhalb dieser Grenze, sodass wir den Fokus klar auf fertige kosmetische Formulierungen richten können.

Ausschluss aus dem Geltungsbereich: Packungen, die ausschließlich als Hotelausstattung oder auf ärztliche Verschreibung verkauft werden, werden nicht erfasst.

Segmentierungsübersicht

- Nach Produkttyp

- Shampoo

- Conditioner

- Haarfärbemittel

- Haarstylingprodukte

- Andere Produkttypen

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Inhaltsstofftyp

- Natürlich/Biologisch

- Konventionell/Synthetisch

- Nach Vertriebskanal

- Fachgeschäfte

- Supermärkte/Hypermärkte

- Online-Einzelhandelsgeschäfte

- Andere Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit französischen Dermatologen, Saloninhabern, Facheinkäufern und F&E-Chemikern in Paris, Lyon, Marseille und Lille helfen uns, die Verbreitung natürlicher Formeln, die Preiselastizität im Premiumsegment und den Schwung des Online-Kanals zu validieren, bevor wir unsere Annahmen konsolidieren.

Desk Research

Unsere Analysten ziehen zunächst quantitative Ankerpunkte aus öffentlichen Quellen wie INSEE-Einzelhandelsumsatzdateien, Eurostat-Import-Export-Codes für HS 330510/330520 und französischen Zollversandprotokollen, die Volumenströme und durchschnittliche Einheitswerte offenbaren. Branchenverbände wie die Fédération des Entreprises de la Beauté und Cosmetics Europe liefern markenbezogene Versandanteile und regulatorische Aktualisierungen, die die Nachfrage nach Inhaltsstoffen beeinflussen. Der wissenschaftliche Kontext stammt aus Fachzeitschriften wie dem International Journal of Cosmetic Science sowie aus Patentanzahlen, auf die über Questel zugegriffen wird, während D&B Hoovers Unternehmenserlösaufteilungen liefert, die Markenverkäufe mit Kategoriegesamtwerten verknüpfen. Diese Liste ist illustrativ; zahlreiche weitere offene Publikationen und kostenpflichtige Datenbanken fließen in die Desk-Research-Arbeit ein.

Ein zweiter Durchlauf überprüft Earnings Calls, Investorenpräsentationen, wichtige Einzelhändlerkataloge und Werbeausgaben-Tracker und erfasst dadurch neue Produkteinführungen und Preisstreuungen vor unserem Modellaufbau.

Marktgröße & Prognose

Das Top-down-Modell beginnt mit den Haushaltsausgaben für Schönheitspflege im Jahr 2024, bereinigt um den Anteil der Haarpflege, und wird durch einen „Volumen × durchschnittlicher Verkaufspreis"-Rollup für Shampoos, Conditioner, Färbemittel und Stylinghilfen neu aufgebaut, um die Gesamtwerte gegenzuprüfen. Zu den wichtigsten Variablen zählen die Pro-Kopf-Salonbesuchsrate, der Online-Anteil am Schönheitsumsatz, die Einführung sulfatfreier SKUs, die Inzidenz von Kopfhautproblemen, der durchschnittliche Shampoo-ASP und das Wachstum des verfügbaren Einkommens. Wo Händler- oder Markendaten unvollständig sind, werden Interpolationen mit gleitenden Dreijahresdurchschnitten verwendet, die anschließend gegen Lieferantenauftragsbücher getestet werden, die in Primärgesprächen erfasst wurden.

Für 2025–2030 verwenden wir eine multivariate Regression mit CPI-Beauty, E-Commerce-Penetration, Premiumanteilsverschiebung und Pro-Kopf-Salonausgaben als Prädiktoren, ergänzt durch Szenarioanalysen für wirtschaftliche Schocks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Zollwerten, Nielsen-Kanalindizes und historischen Euromonitor-Aufteilungen unterzogen. Ein leitender Prüfer bei Mordor Intelligence gibt nach der Behebung von Anomalien seine Genehmigung, und die Datei wird jährlich oder früher aktualisiert, wenn Preiskontrollen, Mehrwertsteueränderungen oder Rohstoffschocks die Prognose verändern.

Warum unsere Ausgangsbasis für den französischen Haarpflegemarkt stabil bleibt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Währungsbaselines und Aktualisierungsrhythmen wählen.

Unser disziplinierter Geltungsbereich und unser jährlicher Aktualisierungsrhythmus minimieren die Volatilität.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,07 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,47 Mrd. (2024) | Regionalberatung A | Beinhaltet Kopfhautpharmazeutika und Haarausfallgeräte, was die Gesamtwerte aufbläht |

| USD 2,84 Mrd. (2024) | Fachzeitschrift B | Erfasst Duty-free- und Hotelausstattungsvolumina; Umrechnung zu einem festen Kurs von €1 = USD 1,10, ohne Berücksichtigung der FX-Schwankungen im Jahr 2024 |

Diese Vergleiche zeigen, wie Mordors fokussierter Geltungsbereich, Live-Wechselkurse und die Dual-Path-Validierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, auf der sie zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Haarpflege-Markt im Jahr 2026?

Die Größe des Frankreich Haarpflege-Marktes erreichte im Jahr 2026 2,07 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 3,73 % einen Wert von 2,49 Milliarden USD zu erreichen.

Welcher Produkttyp wächst am schnellsten?

Haarstylingprodukte werden voraussichtlich bis 2031 die schnellste CAGR von 4,23 % verzeichnen und damit traditionelle Reinigungssegmente übertreffen.

Was treibt den Wandel hin zu natürlichen Formulierungen an?

Die Überprüfung von Verbraucherkennzeichnungen und COSMOS ORGANIC-Zertifizierungsstandards in Kombination mit REACH-Beschränkungen für synthetische Stoffe treiben natürliche/biologische Lagereinheiten auf eine prognostizierte CAGR von 4,78 %.

Welche Region gibt am meisten für Premium-Haarpflege aus?

Île-de-France führt beim Prestigekonsum dank höherer verfügbarer Einkommen, dichter Apothekennetzwerke und Touristenverkehr.

Seite zuletzt aktualisiert am: