Marktgröße und Marktanteil der europäischen Schönheits- und Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

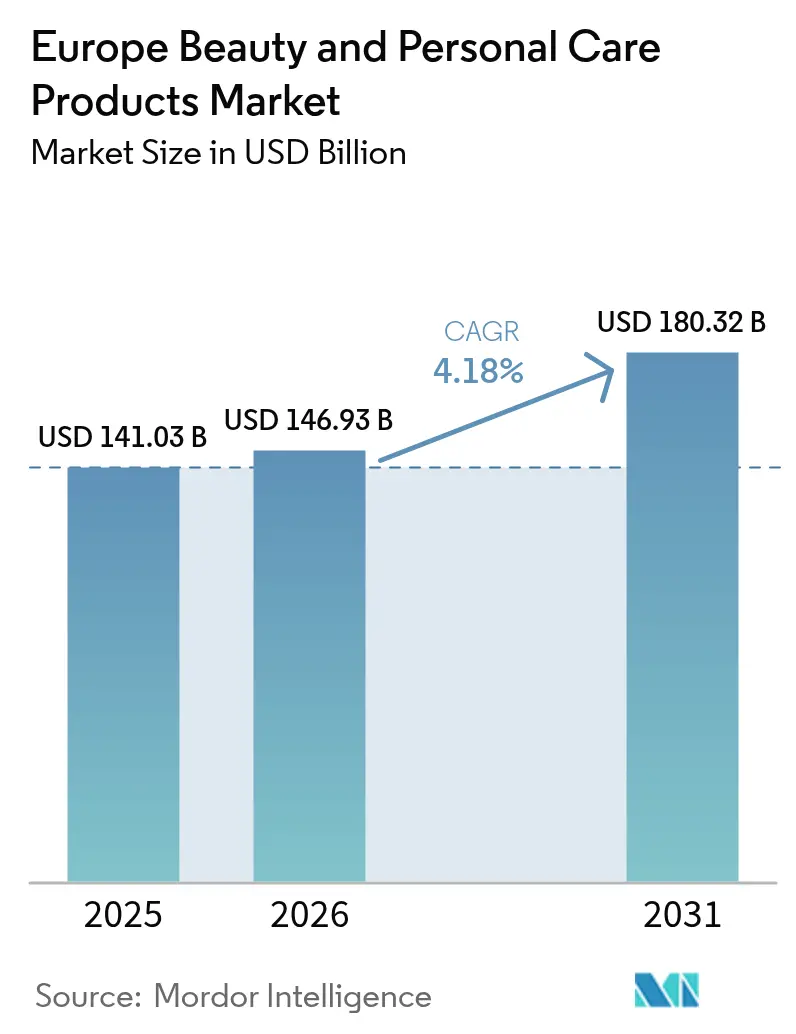

| Marktgröße im Basisjahr (2025) | 141.03 Milliarden US-Dollar |

| Marktgröße (2026) | 146.93 Milliarden US-Dollar |

| Marktgröße (2031) | 180.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Schönheits- und Körperpflegeprodukte von Mordor Intelligence

Die Marktgröße für europäische Schönheits- und Körperpflegeprodukte wird voraussichtlich von 141,03 Milliarden USD im Jahr 2025 auf 146,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,18 % über den Zeitraum 2026–2031 einen Wert von 180,32 Milliarden USD erreichen. Da der Online-Handel datengestützte Personalisierung nutzt, um die Margen zu steigern, definieren Trends wie Premiumisierung, Neuformulierungen mit natürlichen Inhaltsstoffen und strenge Nachhaltigkeitsgesetze die Wertschöpfung neu. Deutschland hält mit 15,83 % einen erheblichen Anteil am Umsatzkuchen, angetrieben durch seine starke Verbraucherbasis, robuste Infrastruktur und etablierte Marktteilnehmer. Das Vereinigte Königreich spiegelt ebenfalls seine sich entwickelnde Marktdynamik, den verstärkten Fokus auf Innovation und die Anpassung an die Herausforderungen nach dem Brexit wider. Mit einem bis 2029 geplanten Verbot von Mikroplastik gewinnen Clean-Label-Ansprüche an Bedeutung und lenken Marken hin zu Wirkstoffen auf Pflanzenölbasis und fördern nachfüllbare Verpackungen, um der Verbrauchernachfrage nach nachhaltigen und umweltfreundlichen Lösungen gerecht zu werden. Jährliche Verluste von 3 Milliarden EUR durch Fälschungen untergraben das Verbrauchervertrauen erheblich und veranlassen Branchenakteure, fortschrittliche Technologien wie Blockchain-Tagging und QR-basiertes Tracking einzusetzen[1]Quelle: Amt der Europäischen Union für geistiges Eigentum,"Wirtschaftliche Auswirkungen von Fälschungen in den Bereichen Bekleidung, Kosmetik und Spielzeug in der EU", euipo.europa.eu. Diese Maßnahmen zielen darauf ab, die Transparenz der Lieferkette zu verbessern, die Produktauthentizität zu gewährleisten und das Verbrauchervertrauen in den Markt wiederherzustellen.

Wichtigste Erkenntnisse des Berichts

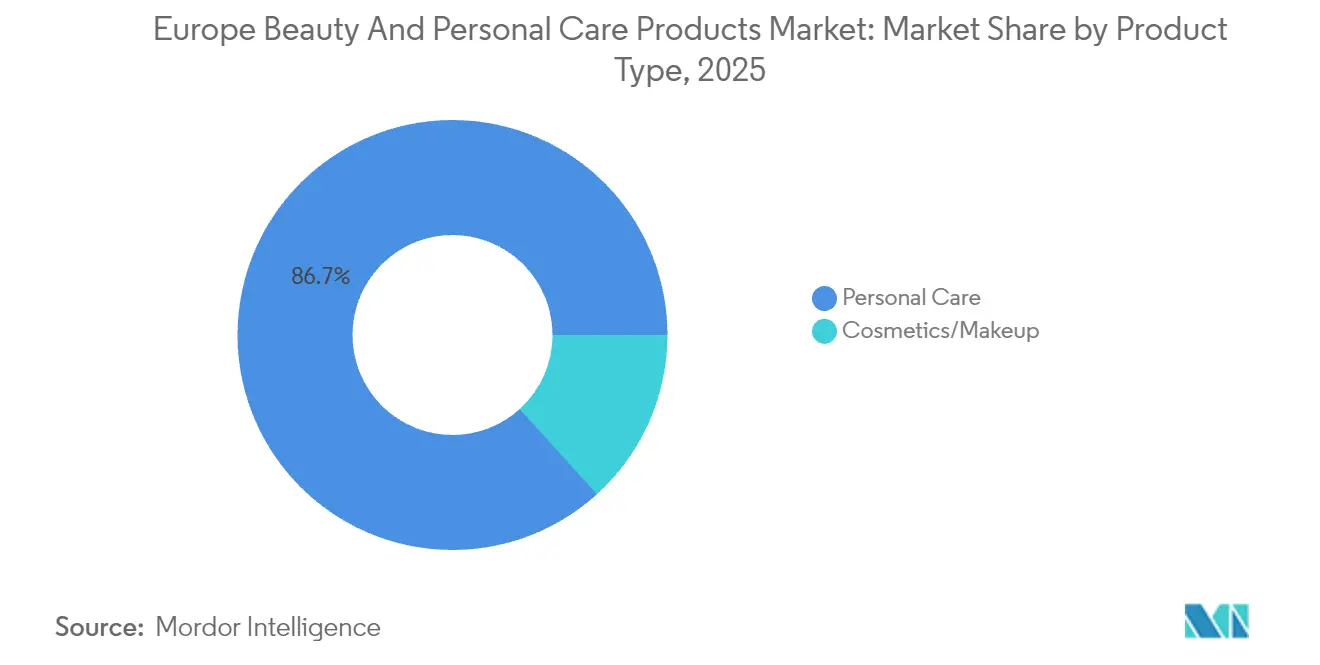

- Nach Produkttyp führte Körperpflege den europäischen Markt für Schönheits- und Körperpflegeprodukte mit einem Anteil von 86,72 % im Jahr 2025 an, während Kosmetikprodukte bis 2031 einen CAGR von 5,07 % verzeichnen sollen.

- Nach Kategorie erzielte das Massensegment im Jahr 2025 einen Umsatzanteil von 66,20 %, während Premiumprodukte zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,03 % wachsen werden.

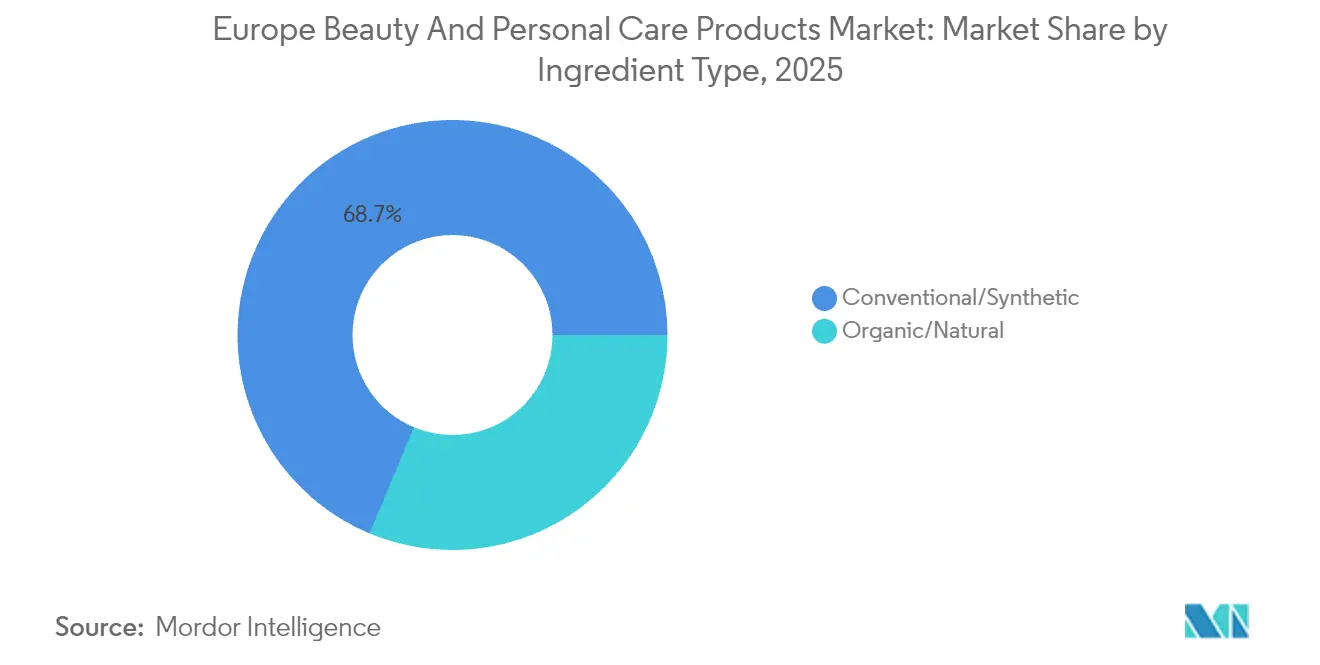

- Nach Inhaltsstoff behielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 68,70 %, während natürliche und biologische Produkte bis 2031 voraussichtlich einen CAGR von 5,74 % verzeichnen werden.

- Nach Vertriebskanal entfielen auf Apotheken/Drogerien 30,12 % des Umsatzes im Jahr 2025, während der Online-Handel im gleichen Zeitraum auf einen CAGR von 5,54 % zusteuert.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 15,70 % am europäischen Markt für Schönheits- und Körperpflegeprodukte; Polen ist der am schnellsten wachsende Hauptmarkt mit einem bis 2031 erwarteten CAGR von 6,93 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Markts für Schönheits- und Körperpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung übertrifft das Wachstum des Massenmarkts | +1.2% | Westlicher Kernbereich; Ausbreitung nach Osten | Mittelfristig (2–4 Jahre) |

| Anstieg des Online-Direktvertriebs und der Marktplätze | +0.8% | EU-weit; am stärksten in den Niederlanden, Irland, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Präferenz für saubere und mikrobiomfreundliche Formulierungen | +0.7% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Altersinklusive „Skinification” der Haarpflege | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hyperpersonalisierung | +0.5% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Mundpflege | +0.4% | Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung übertrifft das Wachstum des Massenmarkts

In Europa übertreffen Premium-Schönheits- und Körperpflegelinien das Gesamtmarktwachstum nahezu um das Doppelte. Verbraucher betrachten Hochleistungsformulierungen heute als alltägliche Grundbedürfnisse und nicht mehr als bloße Luxusgüter, angetrieben durch eine wachsende Präferenz für Produkte, die greifbare Ergebnisse liefern. Produkte mit dermatologischer Validierung und wellnessorientierten Ansprüchen erzielen höhere Preise, da sie mit dem zunehmenden Verbraucherfokus auf Gesundheit und Selbstfürsorge übereinstimmen. Dieser Trend wird durch Beiersdorfs Rekordumsatz von 9,9 Milliarden EUR im Jahr 2024 veranschaulicht, der maßgeblich durch Innovationen in der Eucerin-Hautpflegelinie angetrieben wurde, die wissenschaftliche Forschung mit fortschrittlichen Formulierungen verbindet. Große multinationale Konzerne verlagern ihren Fokus und ihr Kapital auf Prestige-Portfolios, um von dieser Nachfrage zu profitieren. Ein Beispiel hierfür ist Unilevers Übernahme von Dr. Squatch in Verbindung mit dem Ziel, den Beitrag des Premiumsegments zum Konzernumsatz auf 50 % zu steigern. Darüber hinaus bleibt der Markenwert, gestützt durch klinische Daten und einzigartige Verabreichungssysteme, selbst angesichts der vorherrschenden Lebenshaltungskostenherausforderungen robust, da Verbraucher Qualität und Wirksamkeit über den Preis stellen.

Anstieg des Online-Direktvertriebs und der Marktplätze

Im Jahr 2024 kauften 77 % der EU-Bürger online ein, wobei Kosmetika 20 % dieser Käufe ausmachten[2]Quelle: Eurostat,"Online-Shopping in der EU wächst weiter", ec.europa.eu. Die Niederlande führen mit einer Durchdringungsrate von 94 % und unterstreichen damit die rasche Übernahme digitaler Schönheitstrends im Land, die durch eine hohe Internetdurchdringung, fortschrittliche E-Commerce-Infrastruktur und die Verbraucherpräferenz für Komfort angetrieben wird. Direktvertriebsplattformen (D2C) ermöglichen es Marken, Zero-Party-Daten zu sammeln, wie z. B. Kundenpräferenzen, Kaufverhalten und Feedback, sodass sie Produktsortimente spontan anpassen, gezielte Marketingkampagnen starten und Bruttomargen aufrechterhalten können, die früher an stationäre Händler abgegeben wurden. Darüber hinaus minimieren KI-gestützte Farbabgleich- und virtuelle Anprobefunktionen nicht nur Retouren, indem sie Kunden bei genaueren Auswahlen helfen, sondern verbessern auch das gesamte Einkaufserlebnis. Diese Tools stärken das Verbrauchervertrauen in Online-Käufe, treiben letztendlich höhere Verkaufskonversionen voran, fördern die Markentreue und positionieren Marken besser im Wettbewerb auf einem zunehmend digitalen Marktplatz.

Präferenz für saubere und mikrobiomfreundliche Formulierungen

Ab Februar 2025 veranlassen neue Beschränkungen für Nanoformen von Kupfer, Silber, Gold und Platin eine erhebliche Verlagerung hin zu Botanicals und Bio-Fermenten als alternative Lösungen. Diese Beschränkungen treiben Innovationen bei der Beschaffung von Inhaltsstoffen, Formulierungsstrategien und der Produktentwicklung in der Schönheitsindustrie voran. Im Jahr 2024 entfielen auf Europa 48 % der weltweiten Importe von pflanzlichen und ätherischen Ölen für Schönheitsanwendungen, was ein starkes Rohstoffökosystem stärkt, das diesen Übergang unterstützt[3]Quelle: Zentrum zur Förderung von Importen aus Entwicklungsländern", Wie ist die Nachfrage nach natürlichen Inhaltsstoffen für Kosmetika auf dem europäischen Markt?", www.cbi.eu. Diese robuste Lieferkette ermöglicht es Herstellern, vielfältige natürliche Inhaltsstoffe zu erkunden und nachhaltige Formulierungen zu entwickeln. Marken verbinden zunehmend natürliche Profile mit klinisch validierter Wirksamkeit, um den Verbraucheranforderungen nach Sicherheit und Leistung gerecht zu werden. Darüber hinaus spielen aufkommende probiotische Wirkstoffe eine entscheidende Rolle bei der Verknüpfung von Narrativen zur Hautgesundheit und Immunität und bieten multifunktionale Vorteile, die mit den sich entwickelnden Verbraucherpräferenzen und dem wachsenden Fokus auf ganzheitliches Wohlbefinden übereinstimmen.

Altersinklusive „Skinification” der Haarpflege

Da Europas Bevölkerung altert, verlagert sich der Fokus von der bloßen Farbpflege hin zur Sicherstellung der Barrierefunktion der Kopfhaut und der Nährung der Haarfollikel. Dieser demografische Wandel hat die Nachfrage nach fortschrittlichen Haarpflegelösungen angetrieben, die sowohl ästhetische als auch gesundheitsbezogene Anliegen ansprechen. L'Oréals Vorstoß in biogedruckte Hautmodelle unterstreicht die sich entwickelnden Testprotokolle, die Hautwissenschaft mit Haarpflegeaussagen verbinden und eine präzisere und effektivere Produktentwicklung ermöglichen. Diese biogedruckten Modelle erlauben innovative Testmethoden, reduzieren die Abhängigkeit von traditionellen Ansätzen und beschleunigen die Entwicklung gezielter Lösungen. In Deutschland und dem Vereinigten Königreich beginnen Premium-Kopfhautseren, die nun Inhaltsstoffe wie Niacinamid und Ceramide enthalten, die Positionierung ihrer Gesichtsseren-Pendants zu rivalisieren. Diese Produkte versprechen nicht nur eine verbesserte Kopfhautgesundheit, sondern erzielen auch einen Premiumpreis, der ihren wahrgenommenen Wert, ihre Wirksamkeit und ihre Übereinstimmung mit den Verbraucherpräferenzen für hochwertige, multifunktionale Formulierungen widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälschungs- und Graumarktkanäle | -0.6% | Frankreich, Italien, Rumänien am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Handelsmarken der Einzelhändler | -0.5% | Supermarktketten in Westeuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ökolabel-Vorschriften | -0.4% | Herausforderungen bei der EU-weiten Umsetzung | Langfristig (≥ 4 Jahre) |

| Hohe Herstellungskosten und Rohstoffausgaben | -0.3% | Produktionszentren: Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungs- und Graumarktkanäle

Im Jahr 2023 beschlagnahmte der EU-Zoll 152 Millionen gefälschte Artikel mit einem Gesamtwert von beeindruckenden 3,4 Milliarden EUR. Bemerkenswerterweise zählten Schönheits- und Körperpflegeprodukte zu den fünf am stärksten betroffenen Kategorien, was die Anfälligkeit dieses Markts für Fälschungsaktivitäten unterstreicht. Frankreich trug eine erhebliche Last und verzeichnete einen Rückgang des legitimen Kosmetikumsatzes um 800 Millionen EUR. Dieser erhebliche Verlust hat nicht nur die Wirtschaft des Landes beeinträchtigt, sondern auch das Verbrauchervertrauen in E-Commerce-Plattformen untergraben, wo Produktauthentifizierungsprozesse nach wie vor unzureichend und intransparent sind. Die Verbreitung von Fälschungen auf Online-Marktplätzen hat es für Verbraucher zunehmend schwierig gemacht, echte Produkte von gefälschten zu unterscheiden, was das Problem weiter verschärft. Darüber hinaus sind Premium-Lagereinheiten (SKUs) aufgrund ihrer höheren Gewinnmargen zu bevorzugten Zielen für Fälscher geworden, was den Markenwert gefährdet, Garantiekosten in die Höhe treibt und Unternehmen zwingt, zusätzliche Ressourcen zur Bekämpfung von Fälschungsaktivitäten bereitzustellen.

Preisdruck durch Handelsmarken der Einzelhändler

Jüngste Offenlegungen des Einzelhandels zeigen, dass führende Supermarktgruppen ihre Eigenmarkenlinien ausbauen und diese häufig 30–40 % günstiger als nationale Marken anbieten. Dieser Wandel wird durch die wachsende Verbrauchernachfrage nach erschwinglichen, aber qualitativ hochwertigen Alternativen angetrieben, die es Supermärkten ermöglicht, ihre Wettbewerbsposition zu stärken und größere Marktanteile zu gewinnen. Diese Eigenmarkenprodukte bieten häufig eine vergleichbare Qualität zu nationalen Marken und werden dadurch für preisbewusste Verbraucher zunehmend attraktiv. Um ihre Premiumpreise zu rechtfertigen, setzen etablierte Akteure auf patentierte Wirkstoffe, verbesserte Verpackungserlebnisse und Vorteile von Treueprogrammen, die darauf abzielen, ein unverwechselbares Wertversprechen zu schaffen und die Kundentreue zu erhalten. Alternativ verlagern sich einige auf die Herstellung von Handelsmarken, um ihr Umsatzvolumen zu sichern, ihre Einnahmequellen zu diversifizieren und sich an die sich entwickelnde Marktdynamik anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stabilität der Körperpflege verankert das Wachstum

Im Jahr 2025 dominierte Körperpflege die europäische Schönheits- und Körperpflegebranche und machte 86,72 % des Gesamtumsatzes aus. Dieses Segment behielt einen positiven CAGR bei und bewies seine Widerstandsfähigkeit, da Hygieneartikel auch in wirtschaftlichen Abschwungphasen unverzichtbar bleiben. Innerhalb der Körperpflege entwickelte sich Hautpflege zur größten Unterkategorie mit einem Wert von 27,7 Milliarden EUR, angetrieben durch die steigende Nachfrage nach Anti-Aging-Lösungen, Behandlungen gegen Hyperpigmentierung und Produkten zur Unterstützung der Barrierreparatur. Haarpflege folgte dicht dahinter mit einem Umsatz von 16,8 Milliarden EUR, unterstützt durch Innovationen wie Kopfhautseren und sulfatfreie Reinigungsriegel. Mundpflege profitierte ebenfalls von einer wachsenden präventiven Gesundheitsmentalität, was die Dominanz der Körperpflege weiter festigte. Massenpreisige Bad- und Duschprodukte sicherten weiterhin stabile Basisvolumina, während nachhaltige Verpackungsformate wie nachfüllbare Beutel und feste Riegel dazu beitrugen, die Margen zu verbessern, ohne die Zugänglichkeit zu beeinträchtigen.

Innerhalb der Kosmetik verzeichnete das Segment den schnellsten CAGR von 5,07 %, angetrieben durch eine starke Verbrauchernachfrage nach Innovationen bei Make-up und Farbkosmetik. Dieses Wachstum spiegelt das steigende Interesse an Premium-Formulierungen, multifunktionalen Produkten und inklusiven Farbtönen wider, die auf unterschiedliche Hauttöne zugeschnitten sind. Duftlinien und Farbkosmetik profitierten von trendgetriebenen Markteinführungen, dem Einfluss sozialer Medien und verstärktem digitalem Engagement, was die Akzeptanz weiter beschleunigte. Der Schwung wird auch durch gezielte Innovationen bei hautpflegeinfundiertem Make-up und langlebigen Formulierungen unterstützt, die Marken Möglichkeiten bieten, Wert zu schaffen und gleichzeitig den sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

Nach Kategorie: Premium-Dynamik gestaltet den Wertmix neu

Im Jahr 2025 dominierten Massen-Schönheits- und Körperpflegeprodukte den europäischen Markt und machten 66,20 % des Gesamtumsatzes aus. Diese Angebote bedienen eine breite Verbraucherbasis mit zugänglichen Preispunkten und halten dabei hohe Qualitätsstandards aufrecht, sodass sie in täglichen Routinen unverzichtbar bleiben. Massen-Hautpflege-, Haarpflege- sowie Bad- und Duschprodukte sicherten weiterhin stabile Volumina, angetrieben durch die Nachfrage nach wesentlichen Hygiene- und Pflegelösungen. Marken nutzen zunehmend Vorteilspacks, Mehrzweckprodukte und nachhaltige Verpackungsformate wie nachfüllbare Beutel und feste Riegel, um Erschwinglichkeit mit Funktionalität zu verbinden.

Trotz ihrer bereits bedeutenden Präsenz sind Premiumprodukte das am schnellsten wachsende Segment des Markts mit einem prognostizierten CAGR von 5,03 % bis 2031. Diese Wachstumstrajektorie positioniert Premiumlinien dazu, in diesem Zeitraum die Hälfte aller inkrementellen Brancheneinnahmen zu erzielen, was ihre entscheidende Rolle bei der Marktexpansion unterstreicht. Dieser Anstieg wird durch Verbraucher angetrieben, die sich für leistungsorientierte Formulierungen und langfristige Vorteile in der wesentlichen Hautpflege entscheiden, auch wenn sie mit Lebenshaltungskostenherausforderungen konfrontiert sind. Während Käufer in bestimmten Schönheitskategorien sparen, bleiben sie hochwirksamen Premium-Hautpflegeprodukten treu. Darüber hinaus sprechen Luxus-Duft-Nachfüllaktionen nicht nur Nachhaltigkeitstrends an, sondern stärken auch die Markentreue und fördern eine emotionale Bindung, die das Wachstum antreibt. Da Massmarktsegmente entweder aufgrund vorsichtiger Ausgaben oder einer Verlagerung zu aufgewerteten Supermarktoptionen nachlassen, positioniert Premiums innovationsgetriebener Ansatz es für einen raschen Aufstieg, der alle anderen Marktsegmente übertrifft.

Nach Inhaltsstofftyp: Akzeptanz natürlicher Inhaltsstoffe beschleunigt sich

Im Jahr 2025 dominierten konventionelle Schönheits- und Körperpflegeformulierungen den europäischen Markt mit einem Anteil von 68,70 %. Diese bewährten Produkte, die tief in den Verbraucherroutinen verwurzelt sind, profitieren von ihrer weiten Verfügbarkeit, wettbewerbsfähigen Preisgestaltung und konsistenten Leistung in allen Kategorien. Selbst angesichts zunehmender regulatorischer Kontrolle, wie den Beschränkungen für zyklische Silikone D5 und D6 und der verstärkten Überwachung des Mikroplastikgehalts, haben konventionelle Formate ihre Führungsposition behauptet, insbesondere in leistungsstarken Bereichen wie Farbkosmetik. Synthetische Pigmente spielen eine entscheidende Rolle und gewährleisten Stabilität, Lebendigkeit und Langlebigkeit, was sie in leistungsorientierten Bereichen bevorzugt hält. Anstatt vollständiger Überarbeitungen entscheiden sich viele Massen- und Premiummarken für geringfügige Formulierungsanpassungen, die die Einhaltung von Vorschriften ermöglichen, ohne Textur oder Haltbarkeit zu beeinträchtigen. Diese Kombination aus Marktvertrautheit, bewährter Wirksamkeit und schrittweiser Anpassung festigt die Position konventioneller Formulierungen in der Branche, auch wenn sich Vorschriften und Verbraucherpräferenzen weiterentwickeln.

Natürliche und biologische Lagereinheiten (SKUs) entwickeln sich zum am schnellsten wachsenden Segment mit Prognosen, die einen CAGR von 5,74 % auf dem europäischen Markt für Schönheits- und Körperpflegeprodukte anzeigen. Dieser Wachstumsschub ist größtenteils auf regulatorische Veränderungen zurückzuführen, insbesondere auf die Auslaufphasen bestimmter Silikone und strengere Mikroplastikvorschriften, die den Übergang zu grüneren Inhaltsstoffen beschleunigen. Es gibt eine steigende Nachfrage nach pflanzlichen Wirkstoffen wie Bakuchiol, Squalan und Tremella-Pilz, unterstützt durch Fortschritte in der Grünen-Chemie-Verarbeitung, die eine skalierbare und hochwertige Versorgung gewährleisten. Hautpflege führt diesen Trend an, insbesondere da Leave-on-Produkte einer verstärkten Inhaltsstoffprüfung ausgesetzt sind und Verbraucher zunehmend sicherere, nachhaltige Optionen suchen. Regulatorische Initiativen wie die Richtlinie 2024/825, die überprüfbare Öko-Ansprüche vorschreibt, haben Zertifizierungsstellen wie COSMOS und NATRUE als entscheidende Akteure bei der Gewährleistung von Transparenz und Vertrauen positioniert. Da sich die Verbraucherprioritäten in Richtung ökologischer Verantwortung und Clean-Label-Prinzipien verschieben, werden natürliche und biologische Produkte das breitere Kategoriewachstum übertreffen.

Nach Vertriebskanal: Online übernimmt strukturelle Führungsrolle

Im Jahr 2025 festigten Apotheken und Drogerien ihren Status als führender Vertriebskanal für Schönheits- und Körperpflegeprodukte in Europa mit einem Marktanteil von 30,12 %. Ihre Stärke ist tief im Verbrauchervertrauen verwurzelt, insbesondere in dermatologisch sensiblen Kategorien, wo Empfehlungen von Apothekern erheblichen Einfluss haben. Diese Einrichtungen glänzen in hochglaubwürdigen Bereichen wie Dermokosmétika, therapeutischer Hautpflege und anderen gesundheitsbezogenen Schönheitsprodukten. Selbst mit dem Aufschwung des E-Commerce haben Apotheken eine Nische gefunden und bieten persönliche Beratungen, maßgeschneiderte Produktauswahlen und Expertenrat an – ein Serviceniveau, das Online-Plattformen nur schwer erreichen können. Darüber hinaus steigert ihre Rolle als praktische Anlaufstelle für Rezepte und rezeptfreie Schönheitsartikel die Einkaufshäufigkeit. Da sie sich mit Diensten wie E-Rezepten und Click-and-Collect an das digitale Zeitalter anpassen, setzen Apotheken konsequent auf ihre klinische Glaubwürdigkeit, um ihre führende Position zu behaupten.

Der Online-Handel ist auf dem Weg, der am schnellsten wachsende Kanal für Schönheits- und Körperpflegeprodukte zu werden, mit einem prognostizierten robusten CAGR von 5,54 % bis 2031. Dieser Schwung wird durch Innovationen wie virtuelle Beratungen, die den Ladenservice widerspiegeln, und Same-Day-Delivery angetrieben, die die Komfortlücke zu stationären Geschäften schließen. Optimierte grenzüberschreitende Logistik hat den Zugang zu internationalen Marken vereinfacht und Kosmetika an die Spitze des E-Commerce katapultiert. Länder wie die Niederlande und Irland zeigen eine ausgereifte digitale Schönheitslandschaft, während aufstrebende Online-Märkte wie Rumänien und Ungarn unerschlossene Wachstumschancen bieten. Der Aufstieg des Social Commerce, hervorgehoben durch Livestreaming-Events, influencergetriebene Produkteinführungen und direktes In-den-Warenkorb-Shopping während interaktiver Sitzungen, treibt diesen Trend weiter voran. Darüber hinaus festigen abonnementbasierte Nachfüllmodelle die Kundentreue und stellen sicher, dass der rasche Aufstieg des Online-Handels durch nachhaltige Einnahmequellen begleitet wird.

Geografische Analyse

Deutschland hält mit einem Anteil von 15,70 % am europäischen Markt für Schönheits- und Körperpflegeprodukte im Jahr 2025 Vorteile wie hohe Pro-Kopf-Ausgaben, eine führende Stellung bei chemischen Sicherheitsvorschriften und eine Verbraucherbasis, die bewiesene Wirksamkeit priorisiert. Inländische Akteure, insbesondere Beiersdorf, lenken Forschung und Entwicklung in Nischen wie empfindliche Haut und Hyperpigmentierung und stärken damit den Premiumumsatz. Der Fokus des Landes auf Innovation und Nachhaltigkeit stärkt seine Position im Markt weiter, da Verbraucher zunehmend umweltfreundliche und wissenschaftlich fundierte Produkte fordern.

Polen entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einem prognostizierten CAGR von 6,93 % bis 2031. Rasch steigende verfügbare Einkommen, weit verbreitete E-Commerce-Akzeptanz und ein gesteigertes Verbraucherbewusstsein treiben die Nachfrage nach Massen- und Massen-Premium-Produkten an. Lokale Verbraucher suchen zunehmend nach Qualitätslösungen zu zugänglichen Preispunkten und bieten Marken Möglichkeiten, Marktanteile durch maßgeschneiderte Angebote und digitale Strategien zu gewinnen.

Frankreich, Italien und Spanien prägen die Landschaft weiterhin durch Kategoriespezialisierung: Frankreich führt bei Luxusdüften, Italien nutzt sein handwerkliches Erbe in der Farbkosmetik, und Spaniens sonniges Klima unterstützt starke Umsätze von UV-Schutzprodukten. Osteuropa, angeführt von Polen, stellt eine strategische Wachstumsgrenze dar, wobei sich entwickelnde Einzelhandelsinfrastruktur und Online-Kanäle das Marktpotenzial verstärken. Die Kombination aus wachsender Verbrauchersophistikation und verbessertem Zugang zu vielfältigen Produkten unterstreicht die Attraktivität der Region für etablierte und aufstrebende Schönheits- und Körperpflegemarken.

Regulatorisches Umfeld

Europäische Schönheits- und Körperpflegeprodukte unterliegen in erster Linie der Verordnung (EG) Nr. 1223/2009, wobei laufende Anhangsaktualisierungen die zulässige Verwendung von Inhaltsstoffen, Kennzeichnungsanforderungen und Sicherheitsnachweise in der gesamten Region beeinflussen. Im Jahr 2026 änderte die Europäische Kommission mehrere Anhänge durch die Verordnung (EU) 2026/78 der Kommission (in Kraft ab 1. Mai 2026), mit der Bestimmungen zu Stoffen aktualisiert wurden, die als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestuft sind. Dies erhöht weiterhin den Druck auf Hersteller und Markeninhaber, kontinuierlich aktualisierte Produktinformationsdateien (PIFs) zu führen.

Der regulatorische Wandel beschleunigte sich auch im April 2026 mit der Verordnung (EU) 2026/909 der Kommission (veröffentlicht am 28. April 2026), mit der die Anhänge II, III, V und VI der Verordnung (EG) Nr. 1223/2009 geändert wurden. Die Aktualisierung umfasst ein Verbot für Triphenylphosphat und überarbeitet Beschränkungen für mehrere Stoffe, darunter Benzylsalicylat, Aluminiumverbindungen und Citral. Getrennt davon erzielten im Juni 2026 Unterhändler des Europäischen Parlaments und des Rates eine politische Einigung über ein Omnibus-Vereinfachungspaket, das Kosmetika, CLP-bezogene Bestimmungen und damit verbundene Kennzeichnungsvorschriften abdeckt, mit dem Schwerpunkt auf der Reduzierung des Verwaltungsaufwands bei gleichzeitiger Straffung der Fristen im Zusammenhang mit gefährlichen Stoffen. Die kombinierte Richtung erhöht das Tempo der Compliance-Arbeit und steigert den Wert regulatorischer Fähigkeiten.

Wettbewerbslandschaft

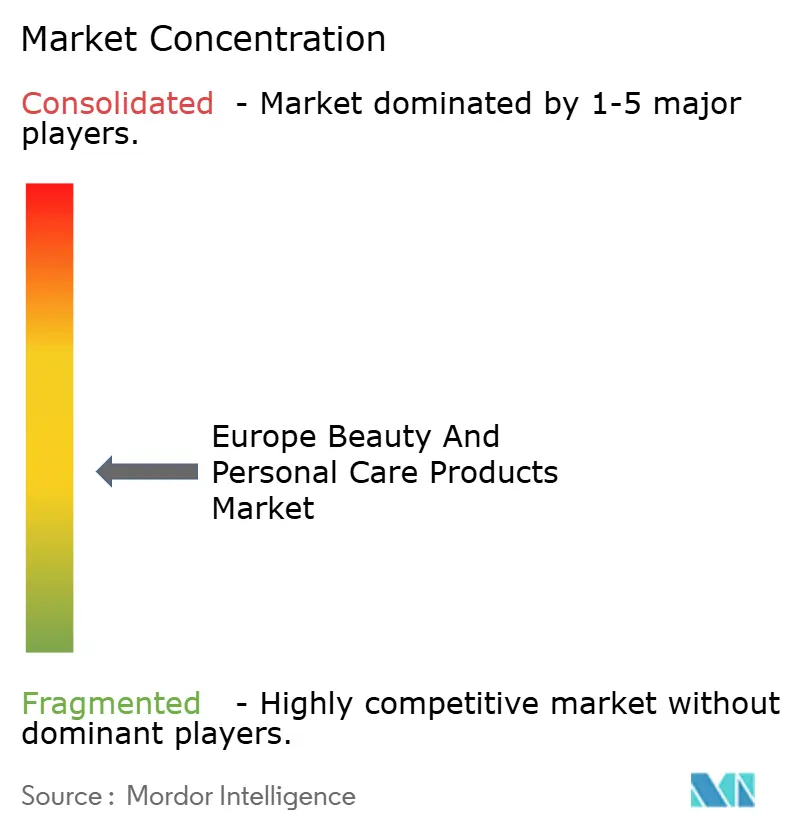

Der europäische Schönheitsmarkt weist eine moderate Konzentration auf und hebt eine Wettbewerbslandschaft hervor, in der etablierte multinationale Konzerne mit aufstrebenden Nischenakteuren und aggressiven Handelsmarkenerweiterungen konkurrieren. L'Oréal, das End-to-End-Integration und KI-gestützte Nachfrageerfassung nutzt, verfügt über eine beeindruckende operative Marge von 19,8 %. Unilevers Wachstum von 4,1 % im Segment Schönheit und Wohlbefinden im ersten Quartal 2025 unterstreicht den Erfolg seiner Premiumstrategie. Beiersdorf sichert sich derweil mit seinem Ruf in der Hautwissenschaft erstklassige Regalflächen, auch wenn Apothekenketten ihre Sortimente straffen.

Es gibt eine wachsende Nachfrage nach altersinklusiven Schönheitsprodukten und mikrobiomfreundlichen Formulierungen, die Weißraum-Chancen bieten. Disruptoren nutzen diese Lücken und setzen auf Direktvertriebsmodelle, um traditionelle Einzelhandelskanäle zu umgehen. Die Übernahme von Technologie sticht als entscheidender Wettbewerbsvorteil hervor. L'Oréals Vorstöße in die Entwicklung biogedruckter Haut und KI-generierte Marketinginhalte über CREAITECH unterstreichen, wie strategische Innovationsinvestitionen Marktvorteile schaffen können.

Etablierte Akteure differenzieren sich durch Technologieinvestitionen: L'Oréals Versuche mit biogedruckter Haut zielen auf eine tierversuchsfreie Wirksamkeitsvalidierung ab, während Unilever Blockchain für die Rückverfolgbarkeit von Inhaltsstoffen einsetzt. Der Anstieg von Handelsmarken in Lebensmittelkanälen drückt die Preise nach unten und drängt Marktführer im Massensegment dazu, entweder ihr Angebot aufzuwerten oder gebrauchsfertige Formulierungen an Einzelhändler zu liefern. Mit der Durchsetzung von Mikroplastikverboten und Beschränkungen für Nanometalle scheint eine Konsolidierung in der Branche bevorstehend zu sein, was Unternehmen begünstigt, die über robuste Formulierungspipelines und kompetente Regulierungsabteilungen verfügen.

Marktführer der europäischen Schönheits- und Körperpflegeprodukte

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Reformulierung und Wirksamkeitsnachweise eröffnen Freiräume für Zulieferer von Inhaltsstoffen und Marken von Fertigprodukten, die schnell auf die aktualisierten Anhangsbeschränkungen reagieren können. Die Aktualisierungen vom April 2026 im Rahmen der Verordnung (EU) 2026/909, im breiteren Kontext der EU-Kosmetikverordnung (EG) Nr. 1223/2009, erhöhen die Nachfrage nach konformen Duft- und Funktionsalternativen. Wo sich Beschränkungen mit gängigen Duftallergenen wie Citral und mit der Verwendung von Inhaltsstoffen in Haarfarben und Körperpflege überschneiden, unterstützt dies differenzierte Portfolios im Premium- und dermokosmetischen Umfeld, wo Wirksamkeitsnachweise und Sicherheitsnarrative Preissetzungsmacht verleihen.

Industrielle Kapazitätserweiterungen in Frankreich zeigen, wo Unternehmen Fähigkeiten für höherwertige Segmente unter strengeren Nachhaltigkeitserwartungen aufbauen. Im Mai 2026 kündigte Pierre Fabre eine Investition von 50 Millionen EUR an, um die Produktionskapazität seines Werks in Avene bis 2029 auf 200 Millionen Einheiten zu verdoppeln, während Chanel im Juni 2026 eine neue 30.000 Quadratmeter große Duftstoff-Produktionsanlage in Venette eröffnete, mit einer Kapazität von 50 Millionen Flaschen jährlich nach einer Investition von 150 Millionen EUR. Parallel dazu schafft die politische Einigung vom Juni 2026 zur Erweiterung digitaler Kennzeichnungsoptionen im Rahmen des EU-Vereinfachungspakets Raum für Marken und Einzelhändler, um die konforme, grenzüberschreitende Bereitstellung von Produktinformationen zu standardisieren, während Lösungsanbieter digitale Kennzeichnung, Rückverfolgbarkeit und verpackungsbezogene Datenabläufe unterstützen können, da sich die Anforderungen an Kennzeichnung und Nachhaltigkeit verschärfen.

Aktuelle Branchenentwicklungen

- Juli 2026: L'Oréal ging mit Kering eine exklusive weltweite 50-jährige Beauty-Lizenzvereinbarung für die Marke Gucci ein, die die Entwicklung, Kreation und Distribution von Duft- und Beauty-Produkten umfasst, mit Wirkung zum 1. Juli 2027. Die Vereinbarung stärkt die langfristige Planungssicherheit für Prestige-Beauty-Pipelines und kann die Wettbewerbspositionierung im europäischen Duftstoff- und Selektivvertriebssegment durch eine Partnerschaft mit einem großen Luxushaus verändern.

- Juni 2026: L'Oréal startete die dritte Ausgabe seiner globalen #JoinTheRefillMovement-Kampagne, die 4 Divisionen, 18 Marken und 28 Produkte umfasst, unterstützt durch Nachfüllproduktionskapazitäten in Gauchy, Aulnay, Burgos und Vichy. Die Skalierung von Nachfüllprogrammen über mehrere Marken hinweg unterstützt compliance-gerechte Verpackungsstrategien und trägt dazu bei, Nachfüllformate im europäischen Einzelhandel und an D2C-Kontaktpunkten zu etablieren.

- Mai 2024: Mono Skincare führte eine Linie wasserlöslicher, natürlicher Gesichtspflegeprodukte wieder ein, darunter ein Reinigungsmittel, ein Make-up-Entferner, ein Peeling, ein Toner, ein Nachtserum und eine feuchtigkeitsspendende Lotion. Die Wiedereinführung erhöht den Wettbewerbsdruck im Bereich Clean-Label-Hautpflege, indem sie natürliche Positionierung mit einem auf Routinen basierenden Regimeaufbau kombiniert, der sich für die Online-Entdeckung und apothekennahe Distribution eignet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der in Europa verkauften Schönheits- und Körperpflegeprodukte, einschließlich Kosmetik/Make-up und alltäglicher Körperpflegeartikel, die Verbraucher für Hygiene, Pflege und Aussehen kaufen.

Ausschlüsse des Geltungsbereichs: Wir schließen Beauty-Dienstleistungen und -Behandlungen sowie medizinische oder verschreibungspflichtige Behandlungen aus, die außerhalb von Verbraucher-Beauty- und Körperpflegeprodukten liegen.

Übersicht der Segmentierung

- Nach Produkttyp

- Körperpflege

- Haarpflege

- Shampoo

- Conditioner

- Haarfärbemittel

- Haarstylingprodukte

- Sonstige

- Hautpflege

- Gesichtspflegeprodukte

- Körperpflegeprodukte

- Lippen- und Nagelpflegeprodukte

- Bad und Dusche

- Duschgele

- Seifen

- Sonstige

- Mundpflege

- Zahnbürste

- Zahnpasta

- Mundspülungen und Spülungen

- Sonstige

- Herrenpflegeprodukte

- Deodorants und Antitranspirantien

- Parfüms und Duftstoffe

- Haarpflege

- Kosmetik-/Make-up-Produkte

- Gesichtskosmetik

- Augenkosmetik

- Lippen- und Nagel-Make-up-Produkte

- Körperpflege

- Kategorie

- Premiumprodukte

- Massenprodukte

- Inhaltsstofftyp

- Natürlich und Biologisch

- Konventionell/Synthetisch

- Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken/Drogerien

- Online-Einzelhandelsgeschäfte

- Sonstige Kanäle

- Nach Geografie

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um den grundlegenden Datensatz zu Nachfrage und Handelsströmen aufzubauen und abzubilden, was im Vertriebskanalmix in ganz Europa geschieht. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Eurostat für Haushaltsausgaben und Einzelhandelsindikatoren, UN Comtrade für Import- und Exporttrends, nationale Statistikämter für Preis- und Konsumsignale sowie Publikationen von Branchenverbänden wie Cosmetics Europe für kategoriespezifischen Kontext.

Parallel dazu haben wir Geschäftsberichte, Investorenpräsentationen und offizielle Pressemitteilungen von Unternehmen durchgesehen, um Veränderungen im Markenmix, die Dynamik zwischen Premium- und Massenmarkt sowie die Vertriebsausweitung in wichtigen Ländern zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Nachrichten und Finanzdaten wurden ebenfalls genutzt, um Gegenprüfungen zur berichteten Europa-Exponierung und dem Timing wichtiger Markteinführungen zu beschleunigen. Die oben aufgeführten Sekundärquellen sind nicht erschöpfend, und während der Arbeit wurden zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Distributoren und einzelhandelsnahen Fachleuten, die die Kategoriebewegung in ganz Europa verfolgen. Wir nutzten diese Beiträge, um zu bestätigen, wie Produktumsatz gezählt wird, um Verschiebungen der Preisstaffelung zu überprüfen und um Länderunterschiede bei Online-Durchdringung, Stärke des Apothekenkanals und Premiumisierung zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 18% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Konsum- und Einzelhandelsindikatoren nach Ländern rekonstruiert und dann zu Europa aggregiert wurden, gefolgt von Kategorieaufteilungen, die widerspiegeln, wie Produkte gekauft und bepreist werden. Die Gesamtwerte wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, hauptsächlich unter Verwendung von Stichproben-Preisbändern multipliziert mit beobachteten Volumina in wichtigen Kanälen, zuzüglich Rückmeldungen von Lieferanten und Distributoren zu Anteilsspannen.

Zu den Eingaben, die das Modell maßgeblich prägten, gehörten Inflation und Preisentwicklung der Kategorie, Veränderungen im Premium-Massenmarkt-Mix, Online-Anteil an Beauty-Verkäufen, die Bedeutung des Apotheken- und Drogeriekanals je Markt sowie Importabhängigkeitssignale, die Verfügbarkeit und Preisgestaltung beeinflussen. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Trendglättung, und anschließend anhand von Expertenerwartungen zur Normalisierung des Preiswachstums, fortgesetzter Premiumisierung und Kanalverschiebungen angepasst. Wo Datenreihen auf Länderebene Lücken aufwiesen, wurden Proxy-Indikatoren aus ähnlichen Märkten verwendet, und die Annahme wurde in Interviews erneut getestet, bevor sie in die Europa-Aggregation übernommen wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Schritte überprüft, damit sich die Zahlen nicht allein aufgrund einer einzigen geänderten Eingabe verschieben. Wir haben die Marktgesamtwerte mit unabhängigen Signalen wie Einzelhandelsumsatzindikatoren, Handelsbewegungen und Kommentaren großer Akteure mit Europa-Abdeckung verglichen und anschließend etwaige Ausreißer auf Länderebene vor der Freigabe untersucht.

Eine zweite Analystenprüfung wurde eingesetzt, um Geltungsbereich, Umrechnungskurse und die Trennung von Preiseffekten von realer Nachfrage kritisch zu hinterfragen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis die Kategoriepreise, den Kanalzugang oder die grenzüberschreitende Versorgung verändert. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die neuesten öffentlichen Daten und Interviewerkenntnisse berücksichtigt werden.

Vergleich der Marktgröße des europäischen Marktes für Schönheits- und Körperpflegeprodukte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Schönheits- und Körperpflegeprodukte stimmen oft nicht überein, selbst wenn sie sich auf dasselbe Jahr beziehen. Der erfasste Umsatzpunkt und der einbezogene Geltungsbereich können zwischen den Herausgebern variieren.

Einzelhandelsumsatzsignale und von Verbänden geführte Kategoriegesamtwerte sind nützliche externe Kontrollen, und diese Nachweispunkte sind mit der Schätzung von Mordor Intelligence für 2025 verknüpft, indem der Geltungsbereich auf den Produktwert in ganz Europa beschränkt und die Kategorieabdeckung an das angepasst wird, was tatsächlich über die zentralen Verbraucherkanäle verkauft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 141,03 Milliarden USD (2025) | |

| Branchenverband A | 115,00 Milliarden USD (2024) | Diese Zahl basiert auf Einzelhandelsumsätzen in Europa für Kosmetik und Körperpflege, die unter einer breiteren Produktmarkt-Wertbetrachtung liegen können, da Abdeckung und Timing vom Umfang der Einzelhandelsberichterstattung und der Währungsumrechnung zu diesem Zeitpunkt abhängen. |

| Globale Beratungsgesellschaft B | 96,40 Milliarden USD (2025) | Der angegebene Geltungsbereich für europäische Kosmetik und Körperpflege verwendet eine engere Definition und kann Dienstleistungen als separate Position einbeziehen, was tendenziell verändert, was als Produktumsatz gezählt wird, und den vergleichbaren Marktwert komprimieren kann. |

Die Streuung in der Tabelle wird hauptsächlich durch zwei Entscheidungen erklärt, die konsequent getroffen werden müssen: ob die Kennzahl Einzelhandelsumsatz oder der gesamte Produktmarktwert ist, und wie eng die Produktgrenzen um Kosmetik plus Körperpflege gezogen werden. Indem die Eingaben auf Nachfrageindikatoren nach Ländern, Kanalstruktur und wiederholbare Preisannahmen rückverfolgbar gehalten werden, bleibt die Endsumme praktisch validierbar und lässt sich jedes Jahr leichter aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Schönheits- und Körperpflegeprodukte im Jahr 2026?

Er wird auf 146,93 Milliarden USD geschätzt, mit einem bis 2031 prognostizierten CAGR von 4,18 %.

Welche Produktkategorie wächst in Europa am schnellsten?

Premium-Schönheit expandiert mit einem CAGR von 5,03 % aufgrund des Wechsels der Verbraucher zu klinisch validierten Hautpflegeprodukten.

Was ist der führende Vertriebskanal für europäische Schönheitsprodukte?

Apotheken bleiben der größte Kanal, aber der Online-Handel verzeichnet mit einem CAGR von 5,54 % das schnellste Wachstum.

Welches europäische Land hält den größten Marktanteil im Schönheitsbereich?

Deutschland führt mit einem Anteil von 15,70 % dank hoher Verbraucherausgaben und dem Fokus auf Produktsicherheit.

Seite zuletzt aktualisiert am: