Größe und Marktanteile des europäischen E-Zigarettenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

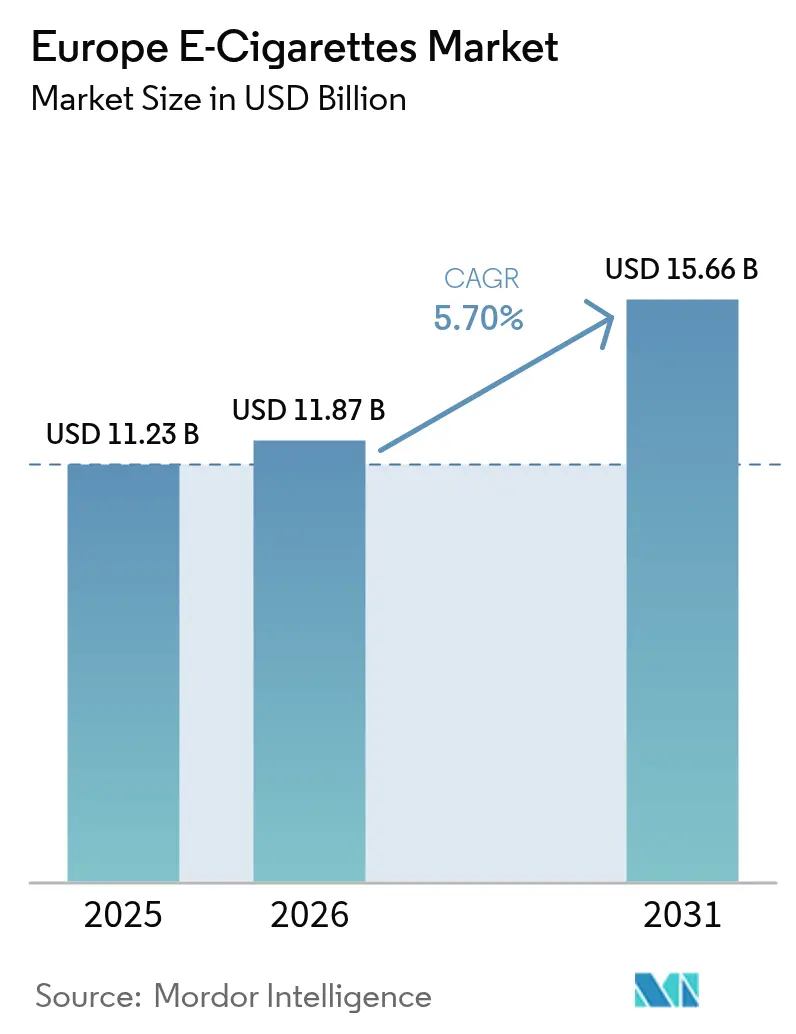

| Marktgröße im Basisjahr (2025) | 11.23 Milliarden US-Dollar |

| Marktgröße (2026) | 11.87 Milliarden US-Dollar |

| Marktgröße (2031) | 15.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

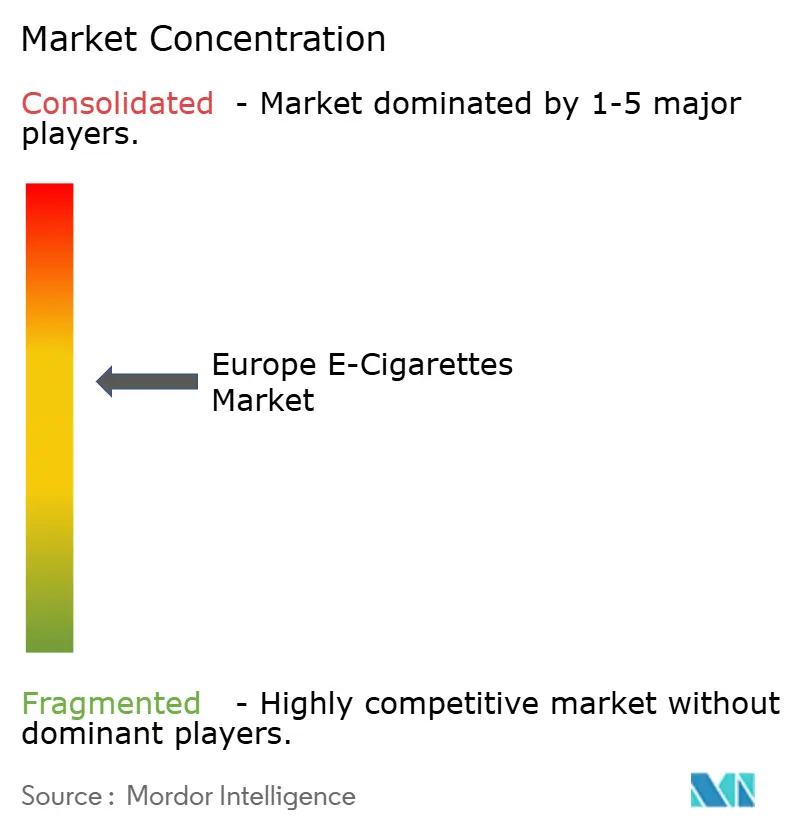

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen E-Zigarettenmarkts von Mordor Intelligence

Die Marktgröße des europäischen E-Zigarettenmarkts wurde im Jahr 2025 auf 11,23 Milliarden USD geschätzt und soll von 11,87 Milliarden USD im Jahr 2026 auf 15,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,70 % während des Prognosezeitraums (2026–2031). Dieses Wachstum unterstreicht den Wandel des Dampfens von einer Nischenalternative hin zu einer weithin akzeptierten Kategorie, unterstützt durch Empfehlungen mehrerer Behörden für öffentliche Gesundheit in ganz Europa. Die steigende Nachfrage wird durch Faktoren wie Belege zur Schadensminimierung, verbesserte Produktverfügbarkeit und unterstützende Regulierungen in Ländern wie dem Vereinigten Königreich und einigen mittel- und osteuropäischen Nationen angetrieben. Der Markt steht jedoch vor Herausforderungen, darunter inkonsistente Vorschriften innerhalb der Europäischen Union, höhere Verbrauchsteuern und die Verbreitung illegaler Einweg-Dampfprodukte. Diese Probleme erschweren es Unternehmen, sich im Markt zu behaupten, und unterstreichen die Bedeutung der Einhaltung strenger Compliance-Maßnahmen. Der Wettbewerb im Markt verschärft sich, da etablierte Tabakkonzerne und aufstrebende technologiegetriebene Akteure um Differenzierung konkurrieren. Unternehmen konzentrieren sich auf Innovationen wie wissenschaftlich fundierte Produktaussagen, fortschrittliche Spulentechnologien und Maßnahmen zur Verhinderung des Zugangs Jugendlicher zu Dampfprodukten. Der europäische E-Zigarettenmarkt ist mäßig konsolidiert, wobei globale Tabakkonzerne, Hardware-Innovatoren und regionale Akteure um Marktanteile und Regalplätze konkurrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 43,23 % am europäischen E-Zigarettenmarkt; Spanien wird voraussichtlich bis 2031 die schnellste CAGR von 5,76 % verzeichnen.

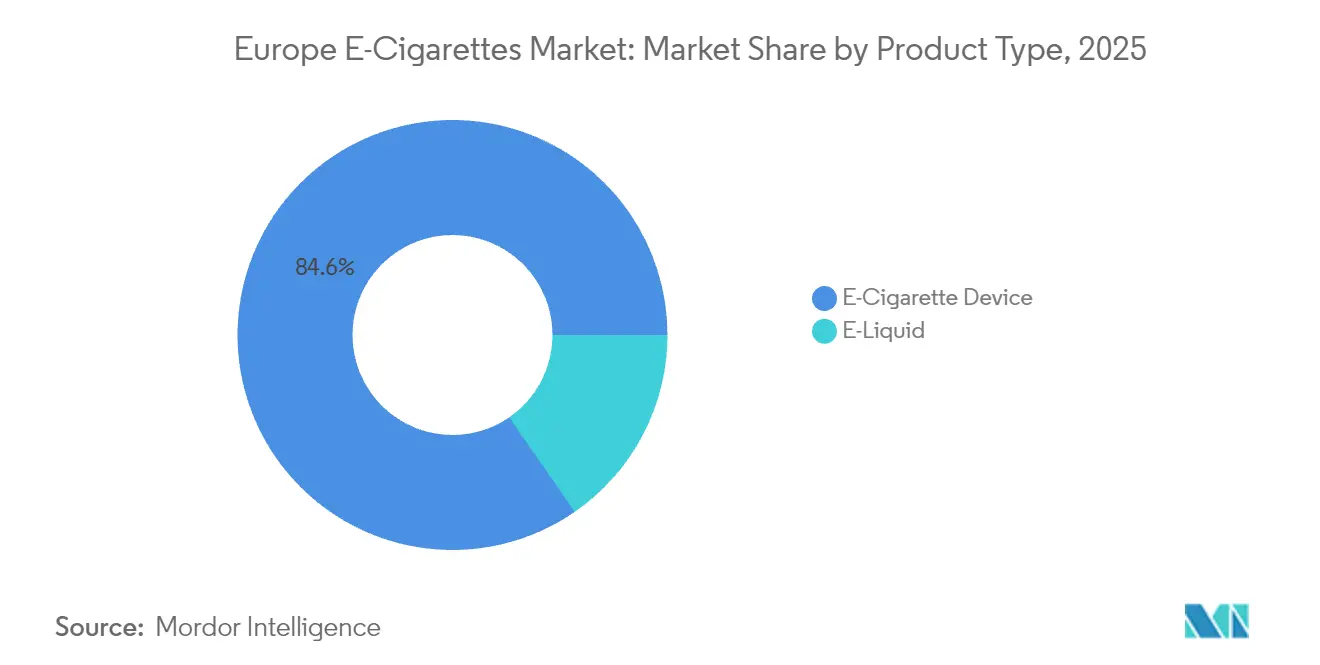

- Nach Produkttyp entfielen im Jahr 2025 84,62 % des Umsatzes auf E-Zigarettengeräte, während E-Liquids bis 2031 mit einer CAGR von 5,22 % wachsen sollen.

- Nach Kategorie kontrollierten geschlossene Systeme im Jahr 2025 76,10 % des Umsatzes; offene Systeme sollen bis 2031 mit einer CAGR von 5,18 % wachsen.

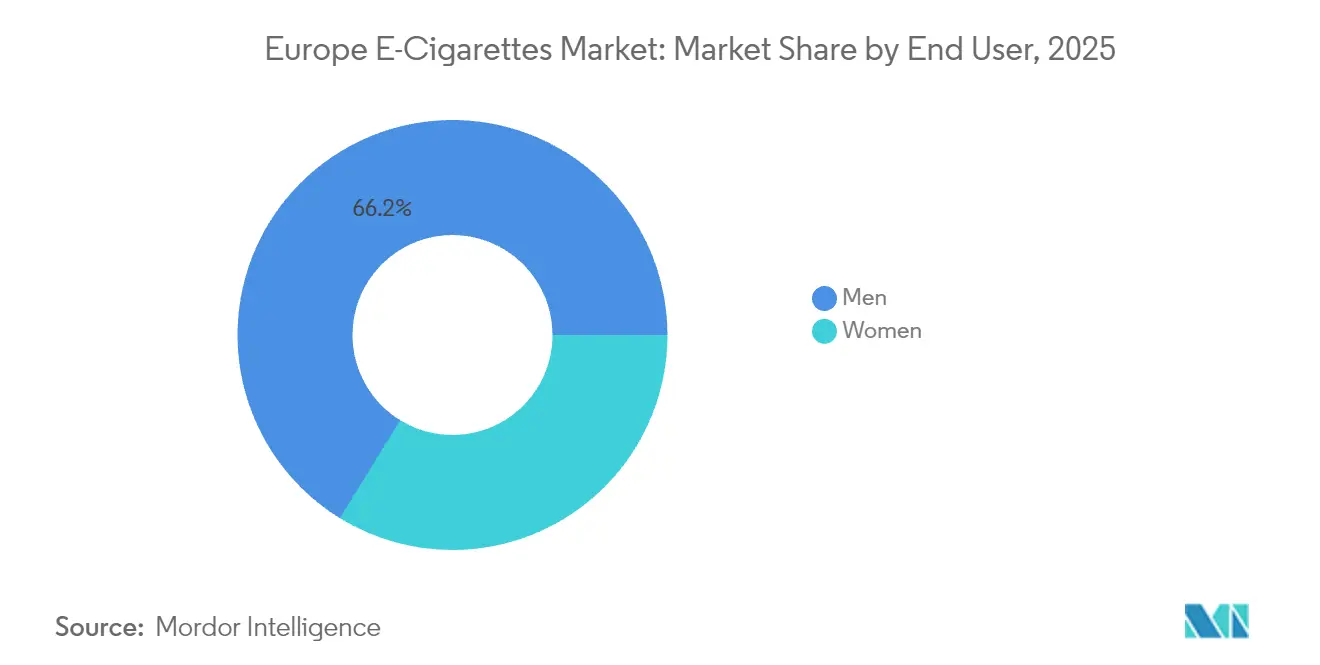

- Nach Endnutzer stellten Männer im Jahr 2025 66,22 % der Nutzerbasis dar, während Frauen mit einer CAGR von 5,42 % bis 2031 die am schnellsten wachsende Gruppe bilden.

- Nach Vertriebskanal erwirtschaftete der stationäre Einzelhandel im Jahr 2025 68,40 % des Umsatzes, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 6,02 % steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen E-Zigarettenmarkts

Auswirkungstabelle der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Verfügbarkeit und Vielfalt der Aromen | +1.2% | Am stärksten im Vereinigten Königreich, den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Haltungen in wichtigen Märkten | +0.9% | Vereinigtes Königreich, Tschechische Republik, aufkommend in Griechenland und Ungarn | Langfristig (≥ 4 Jahre) |

| Kampagnen und Aufklärungsprogramme im Bereich öffentliche Gesundheit | +0.7% | Vereinigtes Königreich, Frankreich, Schweden, europaweit expandierend | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und Bewusstsein für Schadensminimierung | +0.8% | Besonders stark in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und Produktinnovation | +0.6% | Angeführt von Vereinigtem Königreich, Deutschland und Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Soziale Medien und Influencer-Marketing | +0.4% | Stärkste Auswirkung auf jüngere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und Bewusstsein für Schadensminimierung

Gesundheitsbewusstsein und der wachsende Fokus auf Schadensminimierung treiben die zunehmende Nutzung von E-Zigaretten in ganz Europa an. Verbraucher wenden sich von traditionellen Tabakprodukten ab und entscheiden sich für weniger schädliche Alternativen. Im ersten Quartal 2025 berichtete Philip Morris International, dass 42 % seines Gesamtumsatzes aus rauchfreien Produkten stammten, mit einer starken Präsenz in Europa. Dieses Wachstum wurde durch die Einführung von Produkten wie IQOS Iluma in mehreren EU-Märkten Ende 2024 unterstützt. Skandinavien, bekannt für seine niedrigen Raucherquoten, setzt weiterhin Maßstäbe für eine effektive und ausgewogene Tabakregulierung. In Frankreich ergab eine Umfrage aus dem Jahr 2024, die von Kumulus Vape in Zusammenarbeit mit dem Französischen Institut für öffentliche Meinung (IFOP) durchgeführt wurde, dass 83 % der Dampfer im Vergleich zum Rauchen traditioneller Zigaretten ein verbessertes Wohlbefinden und Kosteneinsparungen erlebten[1]Quelle: Kumulus Vape, "Die IFOP-Umfrage 2025 für Kumulus Vape hebt die Wirksamkeit des Dampfens hervor," kumulusvape.fr. Zusätzlich zu diesem Schwung führte British American Tobacco Anfang 2025 seinen Vuse Pro in mehreren europäischen Ländern ein.

Kampagnen und Aufklärungsprogramme im Bereich öffentliche Gesundheit

Regierungen in ganz Europa unterstützen das Dampfen zunehmend als sicherere Alternative, um Erwachsenen beim Rauchstopp zu helfen, und ergreifen gleichzeitig Maßnahmen, um den Missbrauch unter Jugendlichen zu verhindern. Die WHO-Region Europa weist mit 28 % die höchste Raucherquote unter Erwachsenen weltweit auf, was den Bedarf an wirksamen Alternativen unterstreicht[2]Quelle: Weltgesundheitsorganisation, "Weltweit hat die WHO-Region Europa die höchste Prävalenz des Tabakrauchens unter Erwachsenen (28 %)," who.int. Um dem entgegenzuwirken, startete die britische Regierung 2023 das Programm „Swap to Stop” und stellte einer Million erwachsener Raucher kostenlose Dampf-Starterpakete und Verhaltensunterstützung zur Verfügung. Die britische Regierung berichtet, dass das Dampfen jährlich zusätzlich 50.000–70.000 Menschen beim Rauchstopp hilft. Unter ausschließlichen Dampfern steigt dieses Vertrauen auf 85 %, was das wachsende Vertrauen in das Dampfen als Lösung zeigt. Allerdings nimmt auch das Experimentieren Jugendlicher mit dem Dampfen zu. In England hat beispielsweise 1 von 4 Teenagern im Alter von 11–15 Jahren das Dampfen ausprobiert, was laut dem Nationalen Gesundheitsdienst (NHS) England, Stand 2024, den Bedarf an besserer Aufklärung und Bewusstseinsbildung unterstreicht[3]Quelle: Nationaler Gesundheitsdienst, "Fast 1 von 10 Schülern der Sekundarstufe dampft derzeit, wie eine neue NHS-Umfrage zeigt," england.nhs.uk. Künftig müssen Kampagnen im Bereich öffentliche Gesundheit klare Botschaften vermitteln, die die Vorteile des Dampfens für erwachsene Raucher betonen und gleichzeitig Jugendliche über den angemessenen Umgang damit aufklären.

Unterstützende regulatorische Haltungen in wichtigen Märkten

Europäische Regulierungsbehörden entwickeln zunehmend Richtlinien, die die Nutzung von E-Zigaretten als wirksame Hilfsmittel zur Raucherentwöhnung unterstützen und gleichzeitig angemessene Sicherheitsmaßnahmen gewährleisten. Im Vereinigten Königreich hob ein Bericht des Royal College of Physicians vom April 2024 hervor, dass Dampfprodukte im Vergleich zu herkömmlichen Nikotinersatztherapien wirksamer bei der Raucherentwöhnung sind. Dies bestärkt den evidenzbasierten Ansatz des Vereinigten Königreichs zur Förderung der Schadensminimierung. Ähnlich hat Griechenland die Schadensminimierung in seine nationale Tabakstrategie aufgenommen. Seit 2020 erlaubt das Land Unternehmen, wissenschaftlich fundierte Informationen über Tabakprodukte mit reduziertem Risiko zu teilen, was ein günstigeres Umfeld für Dampfunternehmen schafft. Ungarn hat ebenfalls eine unterstützende Haltung eingenommen, indem es E-Zigaretten gemäß der EU-Tabakproduktrichtlinie (TPD) als Konsumgüter eingestuft hat, was die Werbe- und Produktmeldungsvorschriften gelockert hat. Diese flexiblen Richtlinien ermöglichen es Dampfunternehmen, in Märkten mit weniger Einschränkungen zu wachsen, bevor sie in strengere Märkte eintreten.

Verfügbarkeit und Vielfalt der Aromen

Aromoptionen spielen eine bedeutende Rolle dabei, Erwachsenen zu helfen, beim Dampfen zu bleiben und in Europa mit dem Rauchen aufzuhören. In Frankreich ergab eine Umfrage aus dem Jahr 2024, die von Kumulus Vape in Zusammenarbeit mit dem Französischen Institut für öffentliche Meinung (IFOP) durchgeführt wurde, dass 66 % der französischen Dampfer glauben, dass eine Vielzahl von Aromen entscheidend dafür ist, beim Dampfen zu bleiben und erfolgreich mit dem Rauchen aufzuhören. Um dieser Nachfrage gerecht zu werden, führen Unternehmen innovative Produkte mit fortschrittlichen Funktionen ein. Beispielsweise bietet das mehrschichtige Pod-System UP2U von CFU eine gestaffelte Aromafreisetzung, die es Nutzern ermöglicht, mehrere Aromen in einem Gerät zu genießen. Ähnlich bietet der Voopoo Drag Bar Z700 SE, der Ende 2024 in Frankreich und Deutschland eingeführt wurde, ein kompaktes Design mit Doppel-Aroma-Funktion, das es Nutzern ermöglicht, während der Nutzung zwischen Aromen zu wechseln, für ein personalisierteres Erlebnis. Strengere Vorschriften in ganz Europa, wie Aromaverbote in Ländern wie Slowenien, Finnland und Ungarn, sowie die niederländische Regelung von 2024, die E-Liquids auf Tabakaromen beschränkt, zwingen Unternehmen jedoch zur Anpassung.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Verfügbarkeit illegaler und nicht autorisierter Produkte | -1.4% | Besonders schwerwiegend in Deutschland, Vereinigtem Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Dampfens Jugendlicher und damit verbundene Einschränkungen | -0.8% | Europaweit, stärkste Auswirkung in Belgien, Irland und Frankreich | Mittelfristig (2–4 Jahre) |

| Besteuerung von Dampfprodukten | -0.6% | 20 europäische Länder, wachsende Abdeckung | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken und Unsicherheit über Langzeiteffekte | -0.5% | Unterschiedliche Intensität je nach Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit illegaler und nicht autorisierter Produkte

Die zunehmende Verfügbarkeit illegaler und nicht autorisierter Dampfprodukte stellt den regulierten Dampfmarkt in Europa vor erhebliche Herausforderungen, sowohl finanziell als auch im Hinblick auf die öffentliche Gesundheit. Große Hersteller spüren den Druck. British American Tobacco betonte beispielsweise in seinem Ergebnisaufruf 2024, dass der Anstieg illegaler Einweg-Dampfprodukte ein wesentlicher Faktor für rückläufige Verkaufsmengen war. Das Unternehmen wies darauf hin, dass eine schwache Durchsetzung die Verbrauchernachfrage auf den illegalen Markt verlagert, anstatt den Gesamtkonsum zu reduzieren. Regulierungsmaßnahmen wie Aromaverbote können dieses Problem unbeabsichtigt verschlimmern. In Quebec beispielsweise führten Aromabeschränkungen zu einem merklichen Anstieg illegaler Verkäufe, da Verbraucher Alternativen außerhalb des legalen Marktes suchten. Diese Situation unterstreicht die Notwendigkeit stärkerer und besser koordinierter Durchsetzungsmaßnahmen. Zollbehörden, Handelsnormbehörden und E-Commerce-Plattformen müssen zusammenarbeiten, um Durchsetzungslücken zu schließen. Ohne eine solche Zusammenarbeit werden die regulatorischen Ziele möglicherweise nicht erreicht, und der illegale Markt wird weiter wachsen.

Bedenken hinsichtlich des Dampfens Jugendlicher und damit verbundene Einschränkungen

Bedenken hinsichtlich des Dampfens Jugendlicher nehmen in ganz Europa zu und führen zu strengeren Vorschriften, die die Gestaltung, Vermarktung und den Verkauf von Dampfprodukten verändern. Daten des Europäischen Parlaments zeigen, dass fast ein Drittel der 15-Jährigen E-Zigaretten ausprobiert hat, was den Druck auf Regierungen zum Handeln erhöht hat[4]Quelle: Europäisches Parlament, "EU-weites Verbot aromatisierter und Einweg-Dampfprodukte," europarl.europa.eu. Als Reaktion darauf hat Belgien ab Januar 2025 Einweg-Dampfprodukte verboten, und Irland arbeitet an ähnlichen Gesetzen. Dies hat zu einer inkonsistenten Produktverfügbarkeit in der Region geführt. Das Vereinigte Königreich führt außerdem das Tabak- und Dampfprodukte-Gesetz ein, das strengere Regeln für Aromabezeichnungen, Verpackungsdesigns und Einzelhandelslizenzierung vorschlägt. Diese Änderungen zwingen Hersteller, sich auf Markenbildung zu konzentrieren, die die Raucherentwöhnung bei Erwachsenen unterstützt und gleichzeitig die Nutzung durch Jugendliche entmutigt. Während diese Vorschriften die Kosten für Compliance und häufige Produktanpassungen erhöhen, schaffen sie auch Chancen für Unternehmen, die verantwortungsvolle Praktiken übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte treiben die Marktdominanz an

Im Jahr 2025 dominierten Geräte den europäischen E-Zigarettenmarkt und machten 84,62 % des Gesamtumsatzes aus. Ihre Attraktivität liegt in Funktionen wie Temperaturregelung und biometrischer Sperrung, die einer vielfältigen Verbraucherbasis langfristigen Mehrwert bieten. Diese anpassbaren Funktionen richten sich sowohl an Anfänger als auch an erfahrene Nutzer und verbessern das gesamte Dampferlebnis. Gleichzeitig verzeichneten E-Liquids mit einer CAGR von 5,22 % ein starkes Wachstum, angetrieben durch den wachsenden Trend zu nachfüllbaren Dampfsystemen, insbesondere da Vorschriften Einwegprodukte einschränken. Der Wechsel zu nachfüllbaren Systemen entspricht nicht nur Nachhaltigkeitszielen, sondern bietet Verbrauchern auch eine größere Auswahl an Aromen und Nikotinstärken. Prognosen für 2031 zeigen, dass der Geräteumsatz zwar über 12 Milliarden USD bleiben wird, E-Liquids jedoch eine entscheidende Rolle bei der Stärkung der Kundenbindung und des Lebenszeitwerts für Unternehmen spielen werden.

Technologische Fortschritte, darunter verbesserte Leistungschips, Schnellladebatterien und auslaufsichere Pods, haben die Lebensdauer von Dampfgeräten verlängert und die Häufigkeit von Ersatzkäufen verringert. Diese Fortschritte verbessern nicht nur die Gerätezuverlässigkeit, sondern erhöhen auch den Nutzerkomfort und machen das Dampfen zugänglicher und attraktiver. Dennoch hat diese Entwicklung den Weg für Unternehmen geebnet, sich auf margenstarke Zubehörteile und Premium-Komponenten wie fortschrittliche Spulen zu konzentrieren. Marken, die in modulare Systeme investieren, können sowohl von Hardware-Verkäufen als auch von wiederkehrenden Einnahmen aus E-Liquid-Käufen profitieren. Sie stehen jedoch vor der komplexen Herausforderung der regulatorischen Compliance, da Designaktualisierungen gemäß der Tabakproduktrichtlinie eine Neuzertifizierung erfordern, was den Betrieb erschwert und die Kosten erhöht.

Nach Kategorie: Geschlossene Systeme behalten die Kontrolle

Im Jahr 2025 eroberten geschlossene Pods mit einem dominanten Anteil von 76,10 % am Umsatz, was ihre weitverbreitete Beliebtheit aufgrund ihrer benutzerfreundlichen Natur und zuverlässigen Leistung unterstreicht. Diese Systeme haben die Führung in Europas E-Zigarettenlandschaft übernommen und richten sich an Nutzer, die die Bequemlichkeit vorgefüllter Kartuschen bevorzugen. Mit der Integration von Kartuschen-Sperrtechnologie schützen geschlossene Pod-Systeme nicht nur die Qualität der E-Liquids, sondern verhindern auch unbefugte Nachfüllungen. Diese Schutzmaßnahme hat angesichts verstärkter regulatorischer Kontrolle, insbesondere im Hinblick auf Aromaverbote, die den Markt umgestalten, an Bedeutung gewonnen. Die Kombination aus Bequemlichkeit und Zuverlässigkeit hat geschlossene Pods als erste Wahl für Verbraucher etabliert und ihre Stellung als primärer Umsatzgenerator gefestigt.

Umgekehrt erschließen sich offene Tanks eine Nische, insbesondere bei erfahrenen Nutzern, die Kosteneffizienz und Aromoanpassung schätzen. Mit einer Wachstumsrate von 5,18 % CAGR sprechen diese Systeme ein anspruchsvolleres Marktsegment an. Offene Tanks ermöglichen es Nutzern, mit verschiedenen E-Liquids nachzufüllen, was Flexibilität erhöht und das Dampferlebnis personalisiert. Als Reaktion auf diesen Trend erweitern führende Marken ihr Angebot und führen Geräte mit offenem System ein, um ihre etablierten geschlossenen Pods zu ergänzen. Ein Beispiel hierfür ist Hangsen, dessen BAR-Sortiment an Salz-Nikotin-E-Liquids auf nachfüllbare Pods zugeschnitten ist und Nutzer zu nachhaltigen Entscheidungen gegenüber Einwegprodukten bewegt.

Nach Endnutzer: Frauen treiben die Wachstumsbeschleunigung an

Im Jahr 2025 machten Männer 66,22 % der erwachsenen Dampfer aus und dominierten weiterhin die Dampfdemografie. Die Wachstumsrate unter männlichen Nutzern hat jedoch begonnen, sich zu verlangsamen. Andererseits entwickeln sich Frauen zur am schnellsten wachsenden Gruppe von Dampfern, mit einer jährlichen Wachstumsrate (CAGR) von 5,42 %. Dieser Wandel beeinflusst Produktdesigns, wobei Unternehmen sich auf die Entwicklung leichterer, tragbarerer Geräte, dezenter Farboptionen und reduzierter Dampfabgabe konzentrieren, um weibliche Verbraucher anzusprechen. Die Marktgröße des europäischen E-Zigarettenmarkts im Zusammenhang mit weiblichen Nutzern soll sich zwischen 2026 und 2031 verdoppeln, was eine bedeutende Chance für Marken darstellt, die dieses Segment mit gezielten Produkten und Marketingstrategien bedienen. Funktionen wie aromatisierte Null-Nikotin-Optionen und auf Wohlbefinden ausgerichtete Botschaften sprechen diese wachsende Bevölkerungsgruppe besonders an.

Die steigende Zahl weiblicher Dampfer veranlasst auch Einzelhändler, ihren Ansatz bei Produktpräsentationen und Kundenbindung zu überdenken. Geschäfte integrieren lifestyle-orientierte Präsentationen und schulen Mitarbeiter, um frauenspezifische Bedenken anzusprechen, wie Nikotinabhängigkeit, schwangerschaftsbezogene Risiken und Kompatibilität mit Kosmetika. Marketingkampagnen, die Stressabbau, geruchsfreies Dampfen und soziale Akzeptanz betonen, kommen bei Frauen, die neu beim Dampfen sind, gut an. Dieser Wandel in der Geschlechterzusammensetzung gestaltet nicht nur das Produktangebot neu, sondern schafft auch neue Möglichkeiten für Marken, ihre Kundenbasis zu erweitern, indem sie die einzigartigen Präferenzen und Bedürfnisse weiblicher Verbraucher berücksichtigen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 machten stationäre Geschäfte, einschließlich Dampfshops und Convenience-Outlets, 68,40 % aller dampfbezogenen Ausgaben aus. Dieser bedeutende Anteil unterstreicht den Wert von Erlebnissen vor Ort, die es Kunden ermöglichen, Geräte zu testen, Aromen zu probieren und maßgeschneiderte Beratung zu erhalten. Insbesondere Dampfshops spielen eine zentrale Rolle als Unterstützungszentren für diejenigen, die mit dem Rauchen aufhören möchten, und fördern so die Kundenbindung und ein Gemeinschaftsgefühl. Diese Einrichtungen bieten wesentliche Orientierung, die besonders für Neueinsteiger hilfreich ist, die sich in der vielfältigen Produktlandschaft zurechtfinden müssen. Darüber hinaus bieten stationäre Geschäfte Kunden die Möglichkeit, Vertrauen zu sachkundigem Personal aufzubauen, das Einblicke in Produktsicherheit und -nutzung geben kann. Trotz ihrer robusten Stellung werden diese stationären Outlets jedoch zunehmend durch den wachsenden Einfluss von Online-Plattformen herausgefordert.

Der Online-Umsatz verzeichnet eine CAGR von 6,02 %, unterstützt durch Funktionen wie Altersverifizierungstools und Abonnementdienste, die Bequemlichkeit erhöhen und Einsparungen bieten. E-Commerce-Plattformen bieten nicht nur ein breiteres Produktsortiment, sondern erleichtern auch schnelle grenzüberschreitende Transaktionen, was angesichts der unterschiedlichen Vorschriften in verschiedenen Ländern von Vorteil ist. Das Online-Segment steht jedoch vor Herausforderungen, darunter strengere digitale Marketingvorschriften und die Entfernung bestimmter Produkte von Plattformen, was den Verbraucherzugang einschränken kann. Als Reaktion darauf setzen viele Einzelhändler auf hybride Einzelhandelsstrategien und integrieren Lösungen wie Click-and-Collect-Dienste oder In-Store-Kioske. Diese Modelle ermöglichen es Kunden, digitale Bestellungen aufzugeben und gleichzeitig von persönlicher Unterstützung zu profitieren, und überbrücken so die Lücke zwischen Bequemlichkeit und personalisierter Betreuung.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 den größten Anteil am europäischen E-Zigarettenmarkt und machte 43,23 % des Gesamtmarkts aus. Diese Dominanz ist größtenteils auf unterstützende Richtlinien zurückzuführen, die E-Zigaretten als wirksame Hilfsmittel zur Raucherentwöhnung fördern. Der Nationale Gesundheitsdienst bietet klare Leitlinien zum Dampfen, und vereinfachte Produktmeldeverfahren erleichtern es Unternehmen, Produkte auf den Markt zu bringen. Darüber hinaus wird das bevorstehende Verbot von Einweggeräten im Juni 2025 voraussichtlich die Verbraucherpräferenzen hin zu nachfüllbaren Pod-Systemen und E-Liquid-Mehrfachpackungen verschieben und neue Wachstumschancen im Markt schaffen.

Spanien wird voraussichtlich das schnellste Wachstum im europäischen E-Zigarettenmarkt verzeichnen, mit einer jährlichen Wachstumsrate (CAGR) von 5,76 % bis 2031. Dieses Wachstum wird durch zunehmendes Bewusstsein für die Vorteile der Schadensminimierung und steigende Tabaksteuern angetrieben, die Raucher zum Wechsel zum Dampfen ermutigen. Unternehmen wie Philip Morris International haben mit rauchfreien Produkten wie IQOS Iluma und VEEV erhebliche Erfolge erzielt und ein starkes Vertriebsnetz aufgebaut, das andere Marken nutzen können. Einzelhändler in Spanien passen sich diesem Trend ebenfalls an, indem sie spezielle Bereiche für Tabakerhitzer- und Dampfprodukte einführen.

Andere wichtige Märkte, darunter Deutschland, Frankreich und Italien, tragen erheblich zum regionalen Umsatz bei, stehen jedoch vor einzigartigen Herausforderungen. Gleichzeitig übt eine Steuer von 0,08 EUR pro Milliliter auf nikotinhaltige Flüssigkeiten Druck auf preissensible Verbraucher aus. Nordische Länder wie Schweden demonstrieren die Vorteile ausgewogener Regulierungen und erreichen die niedrigsten Raucherquoten in Europa. Ähnlich lockern osteuropäische Nationen wie Griechenland, die Tschechische Republik und Ungarn schrittweise ihre Vorschriften und schaffen neue Wachstumschancen, da Einwegverbote in Westeuropa den Marktfokus auf diese Regionen verlagern.

Wettbewerbslandschaft

Im europäischen E-Zigarettenmarkt konkurrieren in einer mäßig konsolidierten Landschaft globale Tabakkonzerne, Hardware-Innovatoren und regionale Spezialisten um die Vorherrschaft. British American Tobacco hat sich als Vorreiter etabliert und nutzt seine breite Präsenz in verschiedenen Vertriebskanälen und betont klinische Tests zur Untermauerung seiner Produktaussagen. Unternehmen differenzieren sich nun strategisch durch wissenschaftliche Validierung, Aromoinnovation und Agilität bei der Bewältigung regulatorischer Anforderungen. Ihr Ziel ist zweifach: mit sich ändernden EU-Richtlinien Schritt zu halten und sowohl Raucher, die Alternativen suchen, als auch lifestyle-orientierte Dampfer anzuziehen. Ähnlich hat Philip Morris International seinen Fokus auf rauchfreie Produkte verlagert. Dieser Trend unterstreicht die wachsende Bedeutung von Produkten mit reduziertem Risiko, da Unternehmen sich an veränderte Verbraucherpräferenzen und strengere Vorschriften in ganz Europa anpassen.

Imperial Brands erweitert sein Produktangebot mit Blu Bar Einwegprodukten und Blu 2.0 Pod-Kits und integriert umweltfreundliche Praktiken, um potenziellen regulatorischen Herausforderungen zu begegnen. Technologieorientierte Unternehmen wie RELX und Smoore treiben Innovationen voran, indem sie die Zerstäubertechnologie verbessern und Auftragsfertigungsprozesse optimieren. Diese Fortschritte ermöglichen es ihnen, sowohl Marken- als auch Handelsmarkenmärkte in ganz Europa zu bedienen. Gleichzeitig haben regionale Akteure wie Norse Impact in bestimmten Märkten bemerkenswerte Erfolge erzielt, beispielsweise in Schweden, wo sie einen Marktanteil von 27 % halten. Dieser Erfolg zeigt, wie kleinere Unternehmen effektiv mit größeren Akteuren konkurrieren können, indem sie sich auf lokalisierte Strategien konzentrieren und E-Commerce-Expertise nutzen.

Der illegale Handel bleibt eine erhebliche Herausforderung für den legalen E-Zigarettenmarkt, da er Abwärtsdruck auf die Preise ausübt und konforme Unternehmen zwingt, zusätzliche Kosten für Tests und regulatorische Compliance zu tragen. Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf die Gewährleistung von Lieferkettentransparenz und die Einführung einzigartiger Funktionen wie kindersichere Pods, Authentifizierungstechnologie und nachhaltige Verpackungen. Diese Innovationen helfen Marken nicht nur, sich in einem wettbewerbsintensiven Markt abzuheben, sondern positionieren sie auch besser, um zunehmender regulatorischer Kontrolle standzuhalten. Da sich der Markt weiterentwickelt, werden solche Strategien entscheidend sein, um die Rentabilität zu erhalten und das Vertrauen der Verbraucher aufzubauen.

Marktführer der europäischen E-Zigarettenbranche

British American Tobacco PLC

Philip Morris International, Inc.

Imperial Tobacco Group plc

Japan Tobacco International

Altria Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Upends Company stellte sein neuestes Dampfgerät mit offenem System vor, das eine TPD-Zertifizierung erhalten hat. Dieses innovative Produkt verfügt über einen 10-ml-E-Liquid-Pod für eine verlängerte Nutzungsdauer und wird von einer leistungsstarken 1000-mAh-Batterie betrieben, die zuverlässige Leistung und Komfort für Nutzer gewährleistet.

- Mai 2025: ELFBAR stellte eine Einweg-E-Zigarette im Wasserpfeifenstil vor, während DOJO das BLAST 10K „2+8” Pod-System im Vereinigten Königreich einführte und damit laufende Experimente innerhalb regulatorischer Grenzen signalisierte.

- August 2024: Philip Morris führte Veev One, ein recycelbares, keramikbeheiztes geschlossenes Pod-System, auf dem britischen Markt ein. Das Produkt ist nun über verschiedene britische Einzelhändler und Online-Plattformen erhältlich und unterstreicht das Engagement des Unternehmens für innovative und nachhaltige Lösungen in der Dampfbranche.

- Juni 2024: Arcus Compliance hat die Dampfbranchendatenplattform VapeClick übernommen. VapeClick ist ein umfassendes Online-Verzeichnis britischer Arzneimittel- und Medizinprodukte.

Berichtsumfang des europäischen E-Zigarettenmarkts

Eine elektronische Zigarette oder E-Zigarette ist ein handgehaltenes Gerät, das eine aromatisierte Flüssigkeit verdampft.

Der europäische E-Zigarettenmarkt ist nach Produkttyp, Batteriemodus und Geografie segmentiert. Nach Produkttyp ist der Markt in vollständig wegwerfbare Modelle, wiederaufladbare, aber wegwerfbare Kartomizer und personalisierte Verdampfer segmentiert. Nach Batteriemodus ist der Markt in automatische E-Zigaretten und manuelle E-Zigaretten segmentiert. Nach Geografie wird der Markt für das Vereinigte Königreich, Frankreich, Deutschland, Italien, Russland, Spanien und das übrige Europa untersucht.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| E-Zigarettengerät | Einweg-E-Zigarette |

| Nicht-Einweg-E-Zigarette | |

| E-Liquid |

| Offene Dampfsysteme |

| Geschlossene Dampfsysteme |

| Männer |

| Frauen |

| Stationäre Geschäfte |

| Online-Shops |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | E-Zigarettengerät | Einweg-E-Zigarette |

| Nicht-Einweg-E-Zigarette | ||

| E-Liquid | ||

| Nach Kategorie | Offene Dampfsysteme | |

| Geschlossene Dampfsysteme | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Dampfmarkt?

Die Größe des europäischen Dampfmarkts betrug im Jahr 2026 11,87 Milliarden USD und soll bis 2031 15,66 Milliarden USD erreichen.

Welches Land hält den größten Marktanteil am europäischen Dampfmarkt?

Das Vereinigte Königreich führt mit 43,23 % des regionalen Umsatzes, dank einer evidenzbasierten regulatorischen Haltung, die erwachsene Raucher zum Wechsel ermutigt.

Welches Produktsegment wächst am schnellsten?

E-Liquids wachsen mit einer CAGR von 5,22 %, angetrieben durch den Übergang von Einwegprodukten zu nachfüllbaren Systemen und die steigende Nachfrage nach individualisierten Aromen.

Wer sind die führenden Unternehmen in der europäischen Dampfbranche?

British American Tobacco, Philip Morris International und Imperial Brands dominieren, während technologieorientierte Akteure wie RELX auf Innovation und Fertigungskapazitäten setzen.

Seite zuletzt aktualisiert am: