Marktgröße und Marktanteil im Haarpflegebereich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

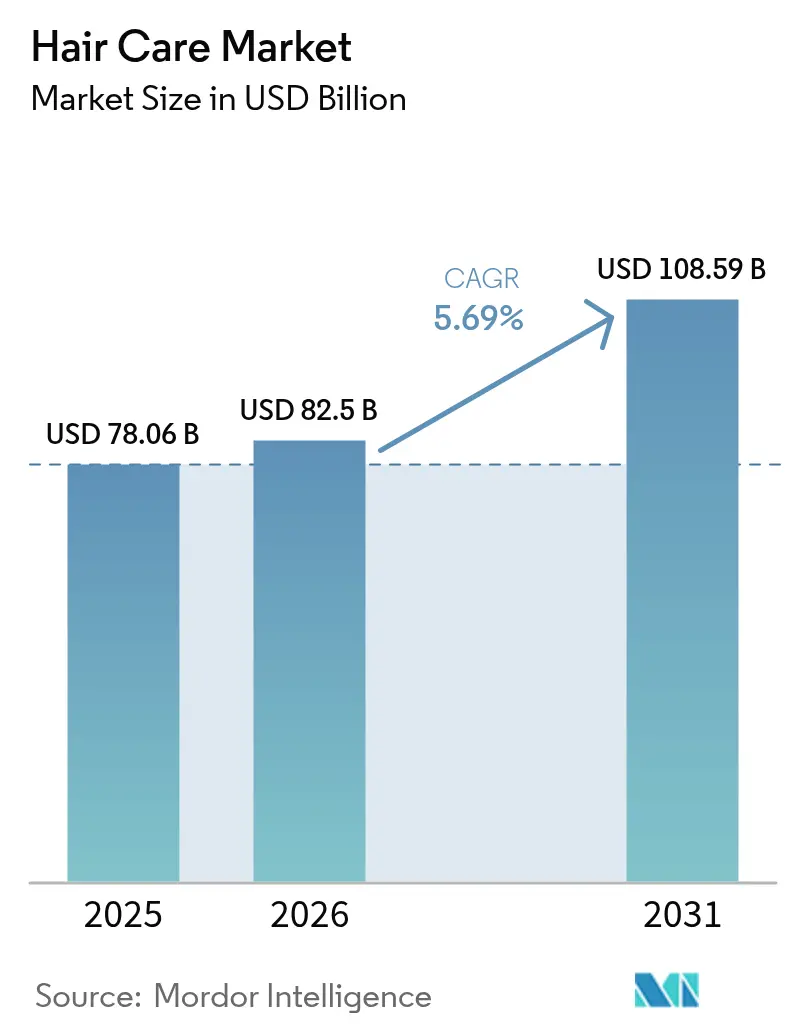

| Marktgröße (2026) | 82.5 Milliarden US-Dollar |

| Marktgröße (2031) | 108.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

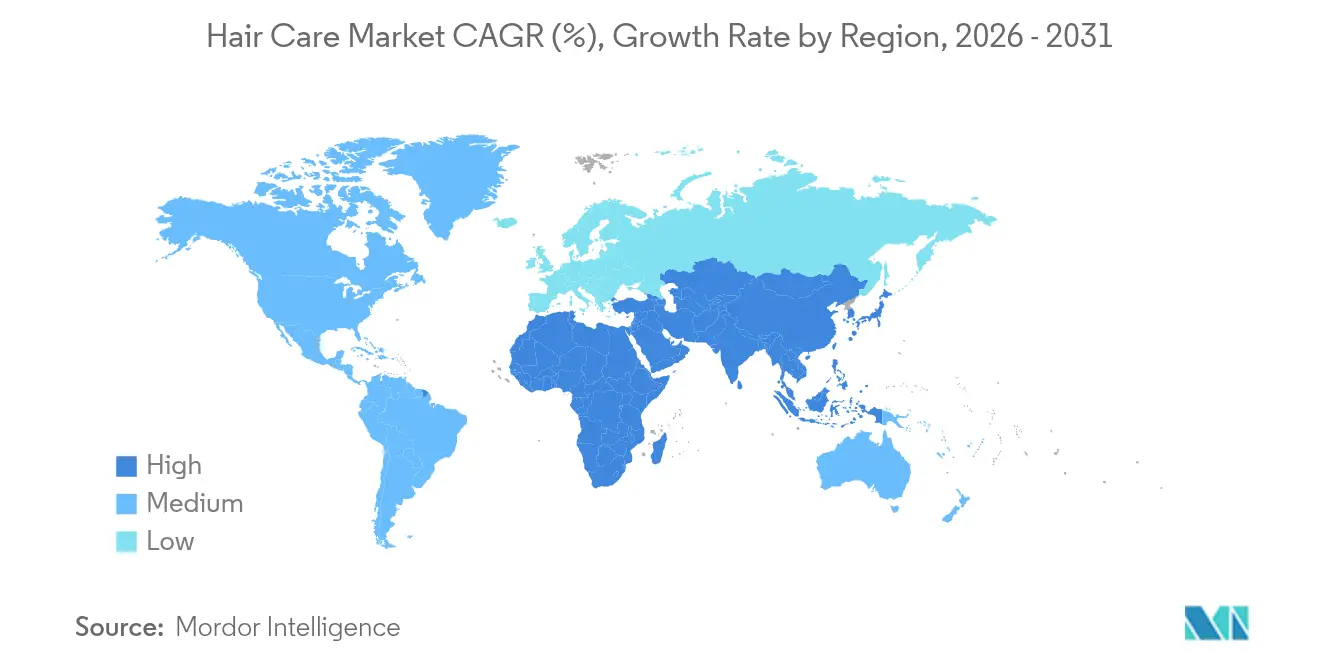

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Haarpflegemarktanalyse von Mordor Intelligence

Die Marktgröße für Haarpflege wird im Jahr 2026 auf 82,5 Milliarden USD geschätzt, ausgehend von einem Wert von 78,06 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 108,59 Milliarden USD, was einem Wachstum von 5,69 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch das wachsende Bewusstsein der Verbraucher für die in Haarpflegeprodukten verwendeten Inhaltsstoffe, die Einführung strengerer Sicherheitsvorschriften und die steigende Beliebtheit von Haarpflegeroutinen in Salonqualität, die zu Hause durchgeführt werden können, angetrieben. Diese Faktoren veranlassen Verbraucher, in hochwertige Produkte zu investieren, die ihren Präferenzen und Sicherheitsstandards entsprechen. Unternehmen, die sich schnell an neue Allergenrestriktionen anpassen, Nachweise über klinische Wirksamkeit erbringen und Diagnostik auf Basis von künstlicher Intelligenz (KI) in ihr Angebot integrieren, gewinnen erfolgreich einen größeren Anteil der Premium-Verbraucherausgaben. Gleichzeitig schaffen Konsolidierungen unter multinationalen Konzernen erhebliche Markteintrittsbarrieren für kleinere, unabhängige Wettbewerber. Chancen ergeben sich jedoch weiterhin in Nischenbereichen wie Kopfhautgesundheit, einnehmbare Nahrungsergänzungsmittel und Clean-Formulierungen, die den sich wandelnden Verbraucherbedürfnissen gerecht werden. Trotz dieser Chancen sieht sich der Markt mit bestimmten Herausforderungen konfrontiert, darunter steigende Compliance-Kosten aufgrund regulatorischer Anforderungen, Inflationsdruck auf Rohstoffpreise sowie wachsende Verbrauchermüdigkeit gegenüber abonnementbasierten Modellen. Dennoch werden diese Herausforderungen durch die strukturelle Nachfrage nach präventiven Wellnesslösungen und personalisierten Haarpflegeerlebnissen überwogen, die den Markt weiterhin voranbringen.

Wesentliche Erkenntnisse des Berichts

- Nach Einnahmequelle hielten Dienstleistungen im Jahr 2025 einen Marktanteil von 72,88 % am Haarpflegemarkt, während Produkte bis 2031 mit einer CAGR von 7,21 % wachsen sollen.

- Nach Endverwendung entfielen auf weibliche Verbraucher im Jahr 2025 66,45 % des Gesamtanteils, mit einer erwarteten schnellsten CAGR von 6,72 % bis 2031.

- Nach Struktur führten unabhängige Salons im Jahr 2025 mit einem Anteil von 61,10 %, während Salonketten auf dem Weg zu einer CAGR von 7,02 % bis 2031 sind.

- Nach Geografie dominierte Nordamerika mit 38,20 % im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich die schnellste CAGR von 6,95 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Haarpflegemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inhaltsstoffbewusste Verbraucher bevorzugen sulfatfreie, silikonfreie und schadstoffarme Premium-Haarpflegeprodukte | +1.2% | Global, mit Nordamerika und Europa als führende Märkte bei der Übernahme; Asien-Pazifik als Nachfolger | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Schadstoff- und UV-Schäden treibt die Nachfrage nach schützenden Haarpflegeprodukten an | +0.8% | Kernmarkt Asien-Pazifik (China, Indien, Japan), Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Professionelle Behandlungen wie Bindungsreparatur und Keratin steigern Salonanwendungen und die Nachfrage nach Pflegeprodukten | +1.5% | Global, mit Nordamerika und Europa als Mehrheitsanteil bei den Salonausgaben | Kurzfristig (≤ 2 Jahre) |

| Hohe Nutzung von Haarfärbedienstleistungen steigert Besuche und Absatz von Farbpflegeprodukten | +1.0% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Personalisierung durch Kopfhautanalyse und künstliche Intelligenz unterstützt maßgeschneiderte Produktregimen und Dienstleistungen | +0.9% | Global, mit früher Übernahme in Nordamerika, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Haarpflegeprodukte stärken wiederkehrende Einnahmequellen für Unternehmen | +0.6% | Nordamerika und Europa; in Entstehung in urbanen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inhaltsstoffbewusste Verbraucher bevorzugen sulfatfreie, silikonfreie und schadstoffarme Premium-Haarpflegeprodukte

Clean-Beauty-Anforderungen verändern die Formulierungsprioritäten, da Verbraucher Zutatenlisten zunehmend mit derselben Aufmerksamkeit prüfen, die zuvor Lebensmitteln vorbehalten war. Die Modernisierung der Kosmetikregulierung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), die sogenannte Modernization of Cosmetics Regulation Act, die ab Juli 2024 in Kraft ist, verpflichtet Hersteller dazu, die Produktsicherheit nachzuweisen, Einrichtungen zu registrieren und unerwünschte Ereignisse zu melden. Diese Regulierung erhöht die Markteintrittsbarriere für Marken, denen umfassende toxikologische Daten fehlen [1]Quelle: U.S. Food & Drug Administration, „Compliance Policy for Cosmetic Product Facility Registration and Cosmetic Product Listing,” fda.gov. Marken wie Living Proof und Briogeo haben sich an diesen Wandel angepasst, indem sie sulfatfreie und silikonfreie Formulierungen fördern, die gesundheitsbewusste Millennials und Verbraucher der Generation Z ansprechen, die synthetische Polymere mit Kopfhautreizungen und Umweltbedenken in Verbindung bringen. Der Markt für natürliche und biologische Körperpflegeprodukte verzeichnet ein moderates jährliches Wachstum; innerhalb dieser Kategorie erzielen jedoch Premium-Haarpflegesegmente zweistellige Wachstumsraten. Dieses Wachstum wird durch die Positionierung botanischer Wirkstoffe wie Niacinamid, Peptide und Hyaluronsäure als wissenschaftlich fundierte Alternativen zu herkömmlichen Silikonen vorangetrieben. Darüber hinaus beschleunigen staatliche Beschränkungen in Kalifornien und New York bezüglich formaldehydfreisetzender Konservierungsmittel und bestimmter Phthalate die Reformulierungsbemühungen. Diese Vorschriften veranlassen Marken dazu, in Konservierungssysteme zu investieren, die die Haltbarkeit sicherstellen und gleichzeitig regulatorischen oder verbraucherseitigen Widerstand vermeiden. Transparenz bei Inhaltsstoffen hat sich von einer Nischenanforderung zu einer grundlegenden Erwartung entwickelt und grenzt Premium-Marken von Massenmarktkonkurrenten ab.

Wachsendes Bewusstsein für Schadstoff- und UV-Schäden treibt die Nachfrage nach schützenden Haarpflegeprodukten an

Urbane Luftverschmutzung und UV-Strahlung sind für Verbraucher in dicht besiedelten asiatischen Städten zunehmend wichtige Anliegen. Feinstaub und Ozon tragen zur Degradation der Haarschuppenschicht bei und beschleunigen das Verblassen von Haarfarben. Der Markt für Anti-Verschmutzungs-Inhaltsstoffe in der Körperpflege wächst, da Marken sich auf die Einbindung von Chelatbildnern, Antioxidantien und filmbildenden Polymeren konzentrieren, um Haare vor Umweltschäden zu schützen. In China und Indien, wo die Luftqualitätsindizes häufig die Richtwerte der Weltgesundheitsorganisation (WHO) überschreiten, steigt die Nachfrage nach Vorwäschbehandlungen und Leave-in-Seren, die darauf abzielen, freie Radikale zu neutralisieren und die Ablagerung von Schwermetallen am Haarschaft zu verhindern. Ebenso dehnt der japanische Schönheitsmarkt, der traditionell den UV-Schutz in der Hautpflege betont hat, diesen Fokus nun auf die Haarpflege aus. Marken führen Sprays und Öle mit UV-Schutz-äquivalenten Filtern ein, um die Fotooxidation von Melanin zu verhindern. Im Nahen Osten, wo Verbraucher intensiver Sonnenstrahlung und trockenem Klima ausgesetzt sind, wächst die Nachfrage nach Produkten, die Feuchtigkeitspflege und UV-Schutz kombinieren. Dies hat zur Entwicklung hybrider Formulierungen geführt, die Inhaltsstoffe wie Arganöl, Vitamin E und UV-Absorber enthalten. Der regulatorische Rahmen für UV-Filter in der Haarpflege bleibt fragmentiert, da die Zulassungen je nach Rechtsgebiet variieren. Darüber hinaus beeinflusst die 51. Änderung der Internationalen Vereinigung für Duftstoffe (International Fragrance Association), die 48 neue eingeschränkte Materialien einführte, indirekt die Formulierungsentscheidungen für Schutzprodukte.

Professionelle Behandlungen wie Bindungsreparatur und Keratin steigern Salonanwendungen und die Nachfrage nach Pflegeprodukten

Die Bindungsreparaturtechnologie, die durch das patentierte Bis-Aminopropyl-Diglykol-Dimaleinsäure-Ester-Wirkstoffprinzip von Olaplex entwickelt wurde, hat professionelle Haarbehandlungen durch die Behandlung von Disulfidbindungen auf molekularer Ebene erheblich weiterentwickelt. Diese Innovation ermöglicht es Stylisten, spürbare Ergebnisse zu erzielen, die Kunden zu Hause pflegen können. Olaplex hat weltweit über 160 Patente gesichert, wobei rund 100 Patente, die seine Kernproduktfamilien schützen, voraussichtlich um 2034 auslaufen. Darüber hinaus bieten etwa 50 Patente Schutz gegen Wettbewerber, die Nicht-Bis-Amino-Formulierungen verwenden, wobei die meisten dieser Patente im Jahr 2035 auslaufen. Im Februar 2025 brachte das Unternehmen seine No.0.5-Kopfhaut-Langzeitbehandlung auf den Markt und betonte damit die Bedeutung der Kopfhautgesundheit als Grundlage für langfristige Haarvitalität. Diese Produkteinführung spiegelt einen strategischen Wandel von der ausschließlichen Konzentration auf Schadensreparatur hin zur Betonung präventiver Pflege wider. Keratinbehandlungen, die die Haarschuppenschicht durch wärmeaktivierte Proteininfusion glätten, haben sich von formaldehydbasierten Formulierungen zu aldehydfreien Alternativen weiterentwickelt. Diese aktualisierten Formulierungen entsprechen der Verordnung der Europäischen Union 1003/2014 zu Isothiazolinon-Konservierungsmitteln und der Verordnung 2021/850 zu Titandioxid und Salicylsäure.

Hohe Nutzung von Haarfärbedienstleistungen steigert Besuche und Absatz von Farbpflegeprodukten

Haarfärbedienstleistungen spielen nach wie vor eine entscheidende Rolle beim Salonumsatz, während der globale Markt für Haarfärbemittel moderat wächst. Permanente, semipermanente und demipermanente Farbformulierungen erfordern eine spezialisierte Nachpflege, um die Leuchtkraft zu erhalten und oxidativem Verblassen vorzubeugen. Dies hat die Nachfrage nach sulfatfreien Shampoos, lila Tönern und farbgebenden Pflegespülungen gesteigert. Die Übernahme von Color Wow durch L'Oréal im Juni 2025 unterstreicht die strategische Bedeutung von Farbpflegeprodukten, da die Dream Coat- und Color Security-Linien der Marke eine treue Verbraucherbasis gewonnen haben, indem sie Ergebnisse in Salonqualität zwischen den Terminen liefern. Salons setzen zunehmend auf das Upselling von Farbpflegeregimen am Point of Service, indem sie Mitnahmeprodukte mit Behandlungen im Salon bündeln, um die Farbhaltbarkeit zu verbessern und die Häufigkeit von Auffrischungen zu reduzieren. Die wachsende Beliebtheit von Balayage- und natürlichen Farbtechniken, die im Vergleich zu herkömmlichen Einfarbungen weniger häufige Nachbehandlungen erfordern, hat paradoxerweise den Produktabsatz gesteigert. Verbraucher investieren in Tönungsshampoos und Glosses, um mehrdimensionale Farbtöne zu erhalten. In der Asien-Pazifik-Region, wo Haarfärben historisch gesehen weniger verbreitet war, wird die Technologie von jüngeren Bevölkerungsgruppen, die von der koreanischen und japanischen Popkultur beeinflusst werden, rasch übernommen. In Indien prognostiziert die Kosmetikindustrie, dass Haarpflege und Farb-Kosmetik bis 2025 die am schnellsten wachsenden Kategorien sein werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Salonservicekosten, die die Besuchshäufigkeit und die Übernahme von Premium-Behandlungen reduzieren | -0.7% | Nordamerika und Europa; in Entstehung im urbanen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften, die Compliance- und Reformulierungskosten für kosmetische Inhaltsstoffe erhöhen | -0.5% | Global, mit Europa und Nordamerika als am stärksten betroffenen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Spezialinhaltsstoffe und nachhaltige Materialien, die die Gewinnmargen komprimieren | -0.6% | Global, mit Auswirkungen auf Premium- und Indie-Marken | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis, die die Nachfrage nach klinischen Nachweisen erhöht und Entscheidungszyklen verlängert | -0.4% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Salonservicekosten, die die Besuchshäufigkeit und die Übernahme von Premium-Behandlungen reduzieren

Premium-Salonbehandlungen, wie Bindungsreparatursitzungen, Keratinglättung und Balayage-Färbung, werden zu einem Aufpreis pro Besuch angeboten. Dies macht sie häufig für Verbraucher mit mittlerem Einkommen unerschwinglich und veranlasst eine Verlagerung hin zu Heimanwendungen oder günstigeren Salons. Die Umsätze im professionellen Kanal von Olaplex verzeichneten im vierten Quartal 2024 einen Rückgang, was auf ein reduziertes Salonaufkommen und die Schwierigkeiten von Stylisten hindeutet, Premium-Zusatzleistungen in einem kostenbewussten Umfeld zu rechtfertigen. Unabhängige Salons, die 2024 den Großteil des strukturellen Marktanteils hielten, stehen unter Druck, da steigende Lohnkosten und längere Abstände zwischen Kundenbesuchen – von sechs auf acht oder zehn Wochen – die Margen verringern. Salonketten reagieren auf diese Herausforderungen mit der Einführung von Mitgliedschaftsmodellen, die Dienstleistungen zu vergünstigten Preisen bündeln. Diese Programme reduzieren jedoch den Umsatz pro Besuch und verlagern die Rentabilität in Richtung Einzelhandelsproduktverkauf. Der Erzeugerpreisindex des Statistischen Amts der Vereinigten Staaten (U.S. Bureau of Labor Statistics, BLS) für Haarpräparate erreichte im März 2025 einen Wert von 154,277, gegenüber einer Basis von 100 im Juni 2007. Dieser Anstieg verdeutlicht eine anhaltende Inputkosteninflation, die Salons nur schwer an preissensible Verbraucher weitergeben können [2]Quelle: U.S. Bureau of Labor Statistics, „Producer Price Indexes – September 2025,” bls.gov. Die wirtschaftliche Stagnation in Europa und die ungleichmäßige Erholung nach der Pandemie im Asien-Pazifik-Raum vergrößern die Erschwinglichkeitslücke weiter, insbesondere in Märkten, in denen Salondienstleistungen als Freizeitausgaben und nicht als routinemäßige Pflege angesehen werden. Als Reaktion darauf führen Marken professionelle Einzelhandelslinien ein, um Verbrauchern zu helfen, Salonergebnisse zu Hause zu verlängern. Diese Strategie birgt jedoch das Risiko, den professionellen Kanal zu untergraben, durch den sie ursprünglich ihre Glaubwürdigkeit aufgebaut haben.

Strenge Vorschriften, die Compliance- und Reformulierungskosten für kosmetische Inhaltsstoffe erhöhen

Die Modernisierung der Kosmetikregulierung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), die sogenannte Modernization of Cosmetics Regulation Act, die ab Juli 2024 in Kraft ist, führt Anforderungen für die Einrichtungsregistrierung, Produktauflistung, Meldung unerwünschter Ereignisse und Sicherheitsnachweis ein. Diese Compliance-Maßnahmen verursachen erhebliche Kosten, die insbesondere für kleine und mittelgroße Marken schwer zu bewältigen sind. In der Europäischen Union hat die Erweiterung der Liste der Duftstoffallergen von 26 auf 82 Substanzen die Notwendigkeit geschaffen, Tausende von Lagerbestandseinheiten neu zu formulieren. Jeder Reformulierungsprozess umfasst die Durchführung von Stabilitätstests, die Einreichung regulatorischer Unterlagen und die Aktualisierung von Produktetiketten in verschiedenen Rechtsgebieten. Ebenso hat die 51. Änderung der Internationalen Vereinigung für Duftstoffe (International Fragrance Association) 48 neue eingeschränkte Materialien hinzugefügt, sodass Marken alternative Duftstoffverbindungen finden müssen, die möglicherweise nicht dieselbe Leistung oder Kosteneffizienz wie die ursprünglichen Inhaltsstoffe bieten. In der Europäischen Union müssen Marken außerdem Produktsicherheitsbewertungen durchführen und Formulierungen über das Kosmetikprodukte-Meldeportal (Cosmetic Products Notification Portal) anmelden. Dieser Prozess erfordert spezialisiertes toxikologisches Fachwissen und verlängert die Zeit, die benötigt wird, um neue Produkte auf den Markt zu bringen. Kleinere unabhängige Marken, denen es häufig an spezialisierten Regulierungsabteilungen mangelt, lagern Compliance-Aufgaben zunehmend an Berater wie Obelis aus, wobei zusätzliche Kosten zwischen 5.000 und 20.000 USD pro Produktlinie entstehen. Darüber hinaus behindern die regulatorischen Unterschiede zwischen den Vereinigten Staaten, der Europäischen Union und dem Asien-Pazifik-Raum die Möglichkeit, Skaleneffekte bei der Formulierung zu erzielen. Infolgedessen sind Marken gezwungen, regionsspezifische Produktvarianten zu pflegen, was die Lagerkomplexität und den Bedarf an Betriebskapital erhöht. Obwohl diese Vorschriften darauf ausgelegt sind, die Verbrauchersicherheit zu verbessern und das Vertrauen in Premium-Marken zu stärken, neigen sie auch dazu, Marktanteile bei multinationalen Konzernen zu konsolidieren, die über die Ressourcen verfügen, um mit der multi-jurisdiktionalen Compliance umzugehen. Diese Situation versetzt kleinere, innovative Marken, die auf Schnelligkeit und Flexibilität angewiesen sind, in einen Wettbewerbsnachteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Dienstleistungen sichern Salons, während Produkte schneller skalieren

Haarpflegedienstleistungen entfielen im Jahr 2025 auf 72,88 % des Marktanteils, was die anhaltende Bedeutung von Salons bei der Bereitstellung professioneller Behandlungen wie Färbung, Keratinglättung und Bindungsreparaturanwendungen unterstreicht. Haarpflegeprodukte werden jedoch voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,21 % bis 2031 wachsen und dabei das Wachstum von Dienstleistungen übertreffen, da Verbraucher Salonergebnisse zunehmend zu Hause mit Shampoos, Pflegespülungen und Seren pflegen. Der professionelle Kanal hat Schwächezeichen gezeigt, wobei die professionellen Umsätze von Olaplex im vierten Quartal 2024 um 27,1 % zurückgingen, was auf einen strukturellen Wandel hin zu Einzelhandels- und Direktvertriebskanälen hindeutet, die größere Bequemlichkeit und niedrigere Kosten pro Anwendung bieten.

Als Reaktion darauf konzentrieren sich Salons darauf, während Serviceterminen Mitnahmeprodukte upzusellen und professionelle Behandlungen mit Einzelhandelspaketen zu bündeln, die Farbpflegeshampoos, Bindungsreparaturbooster und Stylingöle enthalten. Das Entstehen von Hybridmodellen, bei denen Salons sowohl als Dienstleister als auch als Produkthändler agieren, verwischt die Grenze zwischen Einnahmequellen und ermöglicht es Stylisten, einen größeren Anteil der Verbraucherausgaben zu erfassen.

Nach Endverwendung: Weibliche Dominanz hält an, während das männliche Segment erwacht

Weibliche Verbraucher entfielen 2025 auf 66,45 % der Endverbrauchernachfrage und werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,72 % bis 2031 wachsen. Dieses Wachstum ist auf eine höhere Nutzungshäufigkeit, die Bereitschaft, Aufpreise für Kopfhautgesundheitsformulierungen zu zahlen, und die Übernahme mehrstufiger Regimen zurückzuführen, die von koreanischen und japanischen Schönheitspraktiken inspiriert sind. Olaplex berichtete, dass Kopfhautgesundheit sein am schnellsten wachsendes Segment im ersten Quartal 2025 war, das mit doppelter Geschwindigkeit des gesamten Prestige-Haarpflegemarkts wuchs. Dieser Trend spiegelt den Fokus weiblicher Verbraucher auf präventive Gesundheitsvorsorge statt reaktiver Schadensreparatur wider. Darüber hinaus unterstreicht die Verlagerung hin zu einnehmbare Haarpflege-Nahrungsergänzungsmitteln, wie die Übernahme von Nutrafol durch Unilever im Januar 2025 zeigt, einen ganzheitlichen Ansatz zur Haargesundheit. Weibliche Verbraucher verknüpfen topische Behandlungen zunehmend mit Ernährungslösungen, um Grundursachen wie Hormonstörungen und Nährstoffmangel zu beheben.

Männliche Verbraucher, obwohl sie einen kleineren Marktanteil darstellen, treiben inkrementelles Wachstum voran, indem sie Pflegepraktiken übernehmen, die über einfaches Shampoo und Pflegespülung hinausgehen. Dieses Segment zeigt eine wachsende Präferenz für Kopfhautgesundheitsprodukte, Behandlungen gegen Haarausfall und Stylingmittel, die natürlichen Halt ohne Rückstände bieten. Hims & Hers, ein Unternehmen, das personalisierte Haarausfallbehandlungen über ein abonnementbasiertes Modell anbietet, hat die kommerzielle Tragfähigkeit der Zielgruppenansprache männlicher Verbraucher mit klinisch validierten Formulierungen demonstriert, die entwickelt wurden, um androgenetische Alopezie zu behandeln.

Nach Struktur: Unabhängige Salons führen beim Marktanteil, Ketten skalieren Technologie

Unabhängige Salons entfielen 2025 auf 61,10 % des strukturellen Marktanteils, getrieben durch personalisierte Dienstleistungen, Stylistenexpertise und eine loyale Kundenbasis, die die Intimität von Einzelstandort-Betrieben schätzt. Salonketten werden jedoch voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,02 % bis 2031 wachsen, indem sie Skaleneffekte nutzen, um KI-gestützte Kopfhautanalysewerkzeuge, Abonnementmodelle und zentralisierte Trainingsprogramme einzuführen, die eine einheitliche Servicequalität an mehreren Standorten gewährleisten. Das K-Scan-Gerät von Kérastase, das auf über 12.000 Bildern trainiert wurde, verdeutlicht beispielsweise den technologischen Vorteil, den Ketten auf Hunderte von Standorten verteilen können, während unabhängige Salons es häufig schwierig finden, die Kapitalinvestition für solche Geräte zu rechtfertigen. Ebenso gewinnt das 2-Sekunden-Kopfhautanalysesystem von Becon unter Salonketten im Asien-Pazifik-Raum an Bedeutung, wo Verbraucher datengestützte Empfehlungen fordern und bereit sind, Aufpreise für personalisierte Pflegepläne zu zahlen.

Ketten erweitern auch ihre Reichweite durch digitale Werkzeuge, wie das Dienst „Licensed Colorist on Demand” (lizenzierter Kolorist auf Abruf) von Sally Beauty zeigt, das Verbraucher mit professionellen Koloristen für Ferndiagnosen verbindet und Möglichkeiten für Heimanwendungen erschließt. Trotz dieser Fortschritte behalten unabhängige Salons einen Wettbewerbsvorteil bei hochwertigen Dienstleistungen wie Balayage-Färbung und Bindungsreparaturbehandlungen, bei denen die Kunstfertigkeit des Stylisten und starke Kundenbeziehungen Wiederholungsbesuche und Mundpropaganda-Empfehlungen fördern. Steigende Lohnkosten und Schwierigkeiten bei der Gewinnung qualifizierter Fachkräfte komprimieren jedoch die Margen unabhängiger Salons, was viele dazu veranlasst, die Preise zu erhöhen oder ihr Dienstleistungsangebot zu straffen. Während die Internationale Organisation für Normung (ISO) und nationale Kosmetologiebehörden Mindestausbildungsstandards für Stylisten festlegen, variiert die Durchsetzung je nach Rechtsgebiet, was zu Qualitätsinkonsistenzen führt. Diese Variabilität kommt häufig Ketten zugute, die über umfassende Einarbeitungs- und Schulungsprogramme verfügen, die eine einheitliche Servicequalität sicherstellen.

Geografische Analyse

Nordamerika hat sich als führendes Segment herausgestellt und entfiel 2025 auf 38,20 % des Marktanteils. Diese Dominanz ist auf hohe Pro-Kopf-Ausgaben für Salondienstleistungen, die weit verbreitete Übernahme von Bindungsreparatur- und Keratinbehandlungen sowie auf ausgereifte Vertriebsnetzwerke zurückzuführen, die professionelle, Fachhandels- und Direktvertriebskanäle umfassen. Die Umsetzung der Modernisierung der Kosmetikregulierung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), die sogenannte Modernization of Cosmetics Regulation Act, im Juli 2024 verändert die Wettbewerbslandschaft. Diese Regulierung führt Anforderungen wie Einrichtungsregistrierung, Meldung unerwünschter Ereignisse und Sicherheitsnachweis ein, die etablierte Marken mit robusten Regulierungskapazitäten begünstigen. Darüber hinaus stärkt die Übernahme von Color Wow durch L'Oréal im Juni 2025 dessen Farbpflegeportfolio in der Region, während der Kauf von Nutrafol durch Unilever im Januar 2025 das Unternehmen in die Lage versetzt, die Bedürfnisse von 114 Millionen Verbrauchern in den Vereinigten Staaten zu erfüllen, die mit Haarproblemen zu kämpfen haben.

Der Asien-Pazifik-Raum wird sich als das am schnellsten wachsende Segment herausstellen, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,95 % bis 2031. Dieses starke Wachstum ist in erster Linie auf Urbanisierung, steigende verfügbare Einkommen und eine wachsende Neigung zu koreanisch und japanisch inspirierten mehrstufigen Haarpflegeroutinen zurückzuführen. In Indien befindet sich der Schönheits- und Körperpflegemarkt auf einem Aufwärtstrend, der die globalen Durchschnittswerte übertrifft und einen bedeutenden Anteil am weltweiten Kosmetikmarkt einnimmt. In diesem Umfeld führen Haarpflege und Farbkosmetik das Wachstum an. Der indische Markt zeichnet sich durch eine innovative Fusion traditioneller ayurvedischer Elemente wie Neem und Kurkuma mit modernen Wirkstoffen wie Peptiden und Hyaluronsäure aus. Diese unverwechselbare Mischung bietet eine hervorragende Chance für Marken, die Tradition und moderne Wissenschaft zu verbinden vermögen. Gleichzeitig übernehmen China und Japan rasch Kopfhautgesundheitsprodukte und Anti-Verschmutzungslösungen – ein Wandel, der maßgeblich durch Bedenken hinsichtlich der städtischen Luftqualität und ein wachsendes Verbraucherbewusstsein für Umweltprobleme angetrieben wird.

Andere Regionen wie Europa navigieren in einem komplexen regulatorischen Umfeld. Die Europäische Union hat ihre Liste der Duftstoffallergen von 26 auf 82 Substanzen erweitert und setzt die Verordnung 1003/2014 zu Isothiazolinon-Konservierungsmitteln sowie die Verordnung 2021/850 zu Titandioxid und Salicylsäure durch. Diese Vorgaben treiben Reformulierungszyklen voran, von denen multinationale Marken mit spezialisierten Forschungs- und Entwicklungsteams profitieren, während kleinere Indie-Marken Schwierigkeiten haben, die Compliance-Kosten zu tragen. Die Übernahme der Schönheitssparte von Kering durch L'Oréal für 4 Milliarden EUR (4,6 Milliarden USD) im Oktober 2025, die exklusive 50-Jahres-Lizenzen für Gucci, Bottega Veneta und Balenciaga umfasst, unterstreicht aggressive Konsolidierungsbemühungen zur Erschließung der Luxus- und Prestigesegmente.

Regulatorisches Umfeld

Haarpflegeprodukte werden vorrangig als Kosmetika reguliert, wobei die Compliance-Anforderungen in den wichtigsten Märkten strenger werden und die Kosten und die Vorlaufzeit für Formulierung, Kennzeichnung und Marktüberwachung nach dem Inverkehrbringen erhöhen. In den Vereinigten Staaten setzt die FDA den Modernization of Cosmetics Regulation Act (MoCRA) um, mit einer verpflichtenden Betriebsregistrierung und Produktlistung, die bereits gilt und alle zwei Jahre erneuert werden muss. Im Dezember 2025 veröffentlichte die FDA außerdem einen Leitlinienentwurf zu ihrer verpflichtenden Rückrufbefugnis für Kosmetika, die ein ernstes Risiko darstellen. Diese Änderungen erhöhen die Anforderungen an die Sicherheitsnachweise und die Dokumentation sowohl für Massen- als auch für Prestige-Haarpflegemarken, die in den USA verkaufen.

In der Europäischen Union wird die Verordnung (EG) Nr. 1223/2009 weiterhin durch gezielte Änderungen aktualisiert, die gängige Haarpflegeinhaltsstoffe und Konservierungsmittel betreffen. Die Verordnung (EU) 2026/78 (in Kraft seit 1. Mai 2026) aktualisiert die Kontrollen für Stoffe, die als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestuft sind. Die Verordnung (EU) 2026/909 (datiert 27. April 2026) ändert die Anhangbedingungen für bestimmte Stoffe, die in duftstoffhaltigen und schützenden Formulierungen verwendet werden. In China trieben die NMPA und verwandte Stellen 2026 die Normsetzung voran, einschließlich eines Kosmetiknormenprojekts mit 27 neuen Normen und technischen Leitlinien (Testphase) für Haarfärbung und Dauerwelle. Neue Bestimmungen zur Registrierung und zum Dossiermanagement neuer kosmetischer Inhaltsstoffe treten am 15. Juli 2026 in Kraft und ändern die Verwaltung funktionaler Kategorien sowie die Erstellung von Dossiers für Inhaltsstoffinnovationen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Haarpflege beginnt mit vorgelagerten Inputs wie Tensiden, Pflegewirkstoffen (einschließlich Polymeren und Silikonen), Konservierungsmitteln, Duftstoffen und Spezialwirkstoffen, die von großen Chemie-Inhaltsstoffunternehmen wie BASF, Croda, Evonik, Ashland und Clariant geliefert werden. Innovationen bei Inhaltsstoffen sind zunehmend mit Nachhaltigkeit und biologischer Abbaubarkeit verbunden, wie das Beispiel von Nouryon zeigt, das im April 2025 Armocare Aqua 12 (ISCC PLUS-zertifiziert, biologisch abbaubar, quatfreies Pflegetensid) an seinem Standort in Itupeva, Brasilien, einführte, und BASF, das 2025 auf Branchenveranstaltungen neue nachhaltige Inhaltsstofflösungen vorstellte. Diese vorgelagerten Veränderungen wirken sich auf die Kostenstrukturen der Formulierung und die Beschaffungsstrategien aus, insbesondere für Premium- und Clean-Label-Linien, die eine dokumentierte Rückverfolgbarkeit erfordern.

Die Fertigung im Mittelbereich wird von multinationalen Markeninhabern wie L'Oreal, Unilever, Procter & Gamble, Henkel und Kao angeführt, ergänzt durch Vertragshersteller wie Cosmax und Kolmar Korea, die Skalierbarkeit, Geschwindigkeit und regionale Produktionsflexibilität bieten. Der nachgelagerte Vertrieb umfasst professionelle Salons und Distributoren, den Massenhandel, spezialisierte Beauty-Ketten wie Ulta Beauty und Sally Beauty sowie E-Commerce-Plattformen wie Amazon. Salons bündeln zunehmend Heimpflegeprogramme, um die Servicewirtschaftlichkeit zu schützen. In der gesamten Kette wird Resilienz zu einer Designbeschränkung, mit gemeldeten Engpässen wie Hafenstauungen und Zollverzögerungen, anhaltender Abhängigkeit von China-verknüpften Verpackungen und Werkzeugen für einige Formate sowie Volatilität bei den Frachtkosten im Zusammenhang mit den Handels- und Transitstörungen von 2025, die die Frachtkosten für regionsübergreifende Beschaffungsmodelle erhöhten.

Wettbewerbslandschaft

Der globale Haarpflegemarkt weist eine moderate Konzentration auf, wobei multinationale Konzerne wie L'Oréal, Unilever, Procter & Gamble, Henkel und Kao aktiv Indie-Marken akquirieren, um ihre Portfolios zu erweitern. Diese Übernahmen zielen auf Marken mit loyalen Kundenstämmen und einzigartigen Technologien ab. Beispielsweise sicherte L'Oréals Übernahme der Schönheitssparte von Kering für 4 Milliarden EUR (4,6 Milliarden USD) im Oktober 2025 exklusive 50-Jahres-Lizenzen für Luxusmarken wie Gucci, Bottega Veneta und Balenciaga und betonte damit den Fokus auf Luxus- und Prestigesegmente. Ebenso übernahm Unilever Nutrafol im Januar 2025, um in die Kategorie der einnehmbare Haarpflege-Nahrungsergänzungsmittel einzusteigen, und kaufte Wild im April 2025, um seine Clean-Beauty-Positionierung zu stärken. Procter & Gamble erweiterte sein Prestige-Portfolio durch die Übernahme von Ouai, einer von einer Prominenten gegründeten Haar- und Lifestyle-Marke, um Millennials und Verbraucher der Generation Z anzusprechen.

Die Übernahme von Technologien erweist sich als wesentlicher Wettbewerbsvorteil im Markt. Innovationen wie das K-Scan-Gerät von Kérastase, das 2-Sekunden-Kopfhautanalysesystem von Becon und die KI-basierte Haartypanalyse von Perfect Corporation ermöglichen es Marken, personalisierte Empfehlungen in großem Maßstab zu liefern. Indie-Marken wie Briogeo, Virtue Labs und Moroccanoil erschließen sich Nischen durch Clean-Formulierungen, proprietäre Inhaltsstoffe und Direktvertriebsmodelle, die traditionelle Einzelhandelsaufschläge umgehen. Ihr Wachstum wird jedoch durch kleinere Vertriebsnetzwerke und begrenzte Marketingbudgets im Vergleich zu multinationalen Wettbewerbern eingeschränkt.

Das regulatorische Umfeld verändert auch den Markt. Die Modernisierung der Kosmetikregulierung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), die sogenannte Modernization of Cosmetics Regulation Act, und die erweiterte Allergenliste der Europäischen Union konsolidieren Marktanteile bei Marken, die über die Ressourcen verfügen, um multi-jurisdiktionale Compliance zu managen. Dieses Umfeld stellt kleinere Disruptoren vor Herausforderungen, die häufig auf Schnelligkeit und Agilität setzen, aber nicht in der Lage sind, komplexe regulatorische Anforderungen zu navigieren.

Marktführer der Haarpflegebranche

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und lokalisierte Kapazitätserweiterungen schaffen Freiräume für Marken, die schnell auf regionale Präferenzen reagieren können, während sie strengere Compliance- und Nachhaltigkeitsanforderungen erfüllen. In Indien gab Hindustan Unilever Limited im Februar 2026 eine geplante Investition von bis zu INR 2.000 Crore über zwei Jahre bekannt, um die Fertigungskapazität für Premium-Kategorien in Beauty und Wellbeing, einschließlich Haarpflege, auszubauen. Dies signalisiert einen verstärkten Wettbewerb in margenstärkeren Segmenten und schafft Raum für Anbieter von Spezialwirkstoffen, sensorischen Modifikatoren und Salonqualität-Heimpflegelinien. In Nordamerika deuten Fertigungsinvestitionen ebenfalls auf marktnahe Produktion und schnellere Nachschubzyklen hin, darunter die Ankündigung von Combe Incorporated im Juni 2026, 30 Millionen USD zu investieren, um den Betrieb in Rantoul, Illinois, auszubauen und zu erhalten.

Innovationschancen konzentrieren sich auf differenzierte Inhaltsstoffsysteme und Formate, die inhaltsstoffbewusste Routinen und Kopfhautgesundheit unterstützen, einschließlich biobasierter Wirkstoffe und alternativer Pflegetechnologien, die die Abhängigkeit von traditionellen Quats und petrochemischen Inputs verringern. Aktuelle Aktivitäten umfassen die Vorstellung eines KI-gesteuerten, biobasierten Haarpflegewirkstoffs (Re2 Coffea Arabica Peptide) durch Syensqo und Bota Biosciences im Jahr 2026 unter Verwendung von recyceltem Kaffeesatz sowie die Skalierung der Produktion von Festformaten durch Eigenmarkenhersteller nach Fertigungsverbesserungen im Jahr 2026, was das Wachstum bei wasserarmer und verpackungsreduzierter Haarpflege unterstützt. Für Salons und professionelle Marken liegen die direktesten Chancen in der Verknüpfung von Salonprotokollen mit Einzelhandelsprogrammen (Bond-Repair, Farbschutz und Kopfhautlanglebigkeit) mithilfe technologiegestützter Diagnostik und klinisch belegter Aussagen, die den strengeren Nachweisanforderungen entsprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: Henkel schloss erfolgreich die Übernahme von OLAPLEX nach behördlicher Genehmigung ab und fügte damit eine wissenschaftlich fundierte Premiummarke für Bond-Repair und Kopfhautgesundheit zu seinem Haarpflegeportfolio hinzu. Der Deal stärkt Henkels Position im Prestige-Haarpflegebereich und erweitert die kanalübergreifende Reichweite über professionelle, Fachhandels- und Direct-to-Consumer-Kanäle.

- Juni 2026: L'Oreal unterzeichnete eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung an Innovist, einem indischen digital-first Personal-Care-Unternehmen mit Marken, die in wachstumsstarken, online-getriebenen Segmenten positioniert sind. Der Schritt vertieft L'Oreals Präsenz in Indien und unterstützt einen schnelleren Innovations- und Markteinführungszyklus durch eine digital-native Plattform und lokale Kategorieerkenntnisse.

- Juni 2025: L'Oreal übernahm Color Wow und stärkte damit sein professionelles Angebot und Farbschutzsortiment mit einer Marke, die für salonähnliche Leistung bei Frizz-Kontrolle und Farbschutz bekannt ist. Die Übernahme unterstützt die Portfolio-Premiumisierung und stärkt den Vertrieb über Salons, selektiven Einzelhandel und E-Commerce.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt ist definiert als der Wert von Haarpflegeprodukten, die zum Reinigen, Pflegen, Stylen, Färben, Entkrausen und Behandeln von Haaren erworben werden, gemessen in USD über die wichtigsten Regionen hinweg.

Ausschlüsse des Geltungsbereichs: Haarpflegedienstleistungen, die in Salons und Friseurbetrieben erbracht werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Einnahmequelle

- Haarpflegeprodukte

- Haarpflegedienstleistungen

- Nach Endverwendung

- Männlich

- Weiblich

- Nach Struktur

- Salonketten

- Unabhängige Salons

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um die Grundstruktur des Modells festzulegen und die nachfrageseitigen Signale an beobachtbare Indikatoren anzubinden, die im Zeitverlauf überprüft werden können. Für die Haarpflege nutzen wir öffentliche Quellen wie nationale Statistikbehörden und Zollbehörden für Import- und Exporttrends, zusammen mit makroökonomischen Indikatoren der Weltbank, die helfen, Preis- und Volumenverschiebungen nach Region zu erklären.

Wir prüfen zudem Materialien zur Kategoriendefinition aus Publikationen von Branchenverbänden und nutzen peer-review-geprüfte Fachzeitschriften aus Dermatologie und Kosmetikwissenschaft, um die Richtung von Inhaltsstoff- und Produkttrends einzuordnen. Geschäftsberichte und Investorenpräsentationen von Unternehmen werden auf Kanalmix und regionale Umsatzentwicklung hin überprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine kostenpflichtige Patentdatenbank werden selektiv genutzt, um die Marktexposition von Unternehmen in der Haarpflege zu überprüfen und die Innovationsintensität nach Unterkategorie zu verfolgen. Diese Desk-Research-Quellen sind nur beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen werden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Modellannahmen zu testen, die sich aus öffentlichen Daten schwer ableiten lassen, insbesondere Preisstufen, Mixverschiebungen zwischen Shampoo, Conditioner, Styling und Colorants sowie die Geschwindigkeit der Premiumisierung nach Region. Interviews werden mit Herstellern, Distributoren und Teilnehmern des Einzelhandelskanals durchgeführt, und wir überprüfen Lücken anschließend erneut mit Kategoriespezialisten sowie mit auf Verpackung oder Inhaltsstoffe fokussierten Kontakten, sodass die Größenbestimmung über APAC, EMEA und Amerika hinweg konsistent bleibt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 40 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 47 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem regionale Konsumpools anhand von Kategorieaufteilungen und Ausgabenmustern rekonstruiert und dann anhand von Handelsströmen und Signalen zur Expansion der Einzelhandelskanäle angepasst werden, sodass die Gesamtsummen dem entsprechen, was der Markt aufnehmen kann. Um die Schätzung zu untermauern, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenbasierter ASP-mal-Volumen-Prüfungen nach Produktgruppe, Prüfungen von Distributionskanälen und einer kleinen Zusammenfassung öffentlich sichtbarer Kategorieumsätze exponierter Anbieter.

Zu den wichtigsten Inputs, die das Haarpflegemodell wesentlich beeinflussen, zählen die Pro-Kopf-Ausgaben für Beauty und Personal Care, Urbanisierungs- und Haushaltsbildungstrends, die Online-Einzelhandelsdurchdringung für Personal Care, die durchschnittliche Preisentwicklung über Massen- und Premiumstufen sowie Produktmixverschiebungen zwischen Shampoo, Conditioner, Stylingprodukten und Colorants. Da Berichtslücken in kleineren Ländern häufig sind, werden fehlende Datenpunkte mithilfe von Proxy-Indikatoren behandelt, zum Beispiel Bevölkerungs- und Einkommensklassen kombiniert mit Kanalreife, und anschließend korrigiert, wenn Primärbefragte eine bestimmte Kategorie als über- oder unterzählt kennzeichnen.

Für die Prognose wird die Szenarioanalyse als Hauptmethode verwendet, da die Nachfrage sowohl von stetigen Treibern wie Einkommen und Durchdringung als auch von sprunghaften Veränderungen durch regulatorische Inhaltsstoffbeschränkungen und schnelle Kanalverschiebungen beeinflusst wird. Der endgültige Prognosepfad wird durch den Expertenkonsens über das Tempo der Premiumproduktexpansion, die Entwicklung der Promotionintensität und das Ausmaß, in dem das E-Commerce-Wachstum offline Umsätze verdrängt oder ergänzt, geprägt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholbare Prüfungen, die erklärt und reproduziert werden können. Die Modellgesamtwerte werden mit unabhängigen Signalen wie dem regionalen Wachstum der Beauty-Ausgaben, der Richtung der Handelswerte und den Mustern der Kanalexpansion verglichen, und größere Abweichungen werden überprüft, bis der verantwortliche Treiber identifiziert ist.

Vor der Freigabe wird das Modell in mehreren Schritten von einem weiteren Analysten überprüft, um inkonsistente Einheitsannahmen, Probleme beim Zeitpunkt der Währungsumrechnung und ungewöhnliche Kategorieanteile zu erkennen, die nicht mit dem beobachteten Kaufverhalten übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich starker Inflationsschwankungen, größerer regulatorischer Änderungen, die Formulierungen betreffen, oder sprunghafter Veränderungen beim Kanalzugang. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die veröffentlichten Zahlen die aktuellsten verfügbaren Daten widerspiegeln.

Vergleich der Marktgröße für Haarpflege von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Haarpflegemarkt weichen oft voneinander ab, da der Produktkorb zwischen den Studien nicht identisch ist und Jahr sowie Preisbasis unterschiedlich behandelt werden können. Abweichungen entstehen auch dadurch, wie Unternehmen die professionelle Nutzung behandeln, wie Währungen umgerechnet werden und wie häufig Annahmen aktualisiert werden.

Einige externe Schätzungen scheinen einen breiteren Beauty-Warenkorb zu verwenden, der benachbarte Personal-Care-Kategorien einbezieht oder professionelle Salondienstleistungen als Teil der Haarpflege zählt. In der Größenbestimmung von Mordor Intelligence werden nur Haarpflegeprodukte gezählt, die über definierte Einzelhandels- und Online-Kanäle verkauft werden, und Dienstleistungsumsätze sind ausgeschlossen, was den Wert im Vergleich zu breiter angelegten Betrachtungen senken kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 82,50 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 113,93 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint eine breitere Produkt- und Kategoriemenge mit unterschiedlichen Preisstufen anzuwenden, was die Gesamtwerte aufblähen kann, wenn die Annahmen zum Premiummix aggressiver sind. |

| Branchenanalysehaus B | 97,20 Mrd. USD (2025) | Veröffentlicht eine breitere Segmentierung, die individuellen und gewerblichen Endverbrauch mischen kann, und die Preis- und Kanalgewichtungen im Basisjahr sind nicht klar an beobachtbare Nachfragesignale gebunden. |

Bei den drei Zahlen erklärt sich die Spanne hauptsächlich durch die Breite des Geltungsbereichs, die Wahl des Basisjahres und die Art, wie Preis und Mix in die Prognose übertragen werden. Indem die Inputs an sichtbare Nachfrageindikatoren gebunden und anschließend durch Primärgespräche gegengeprüft werden, bleibt die endgültige Zahl nachvollziehbar und Jahr für Jahr leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Haarpflegemarkt im Jahr 2026?

Die Marktgröße für Haarpflege beträgt im Jahr 2026 82,5 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Haarpflege bis 2031?

Der Sektor wird voraussichtlich mit einer CAGR von 5,69 % wachsen und bis 2031 einen Wert von 108,59 Milliarden USD erreichen.

Welche Region wird beim Bedarf an Haarbehandlungen am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 die schnellste CAGR von 6,95 % verzeichnen, angetrieben durch Urbanisierung und K-Beauty-Routinen.

Welches Segment der Kategorie übertrifft das Gesamtwachstum?

Haarpflegeprodukte im Einzelhandel, insbesondere Bindungsreparatur- und Farbpflegelinien, wachsen mit einer CAGR von 7,21 % und damit schneller als Salondienstleistungen.

Wie beeinflussen neue Vorschriften die Produktentwicklung?

Die Modernization of Cosmetics Regulation Act (MoCRA) in den USA und die erweiterten Allergenlisten der Europäischen Union erzwingen kostspielige Sicherheitsnachweise und Reformulierungen, was gut kapitalisierte Unternehmen bevorzugt.

Seite zuletzt aktualisiert am: