Größe und Marktanteil des europäischen CT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

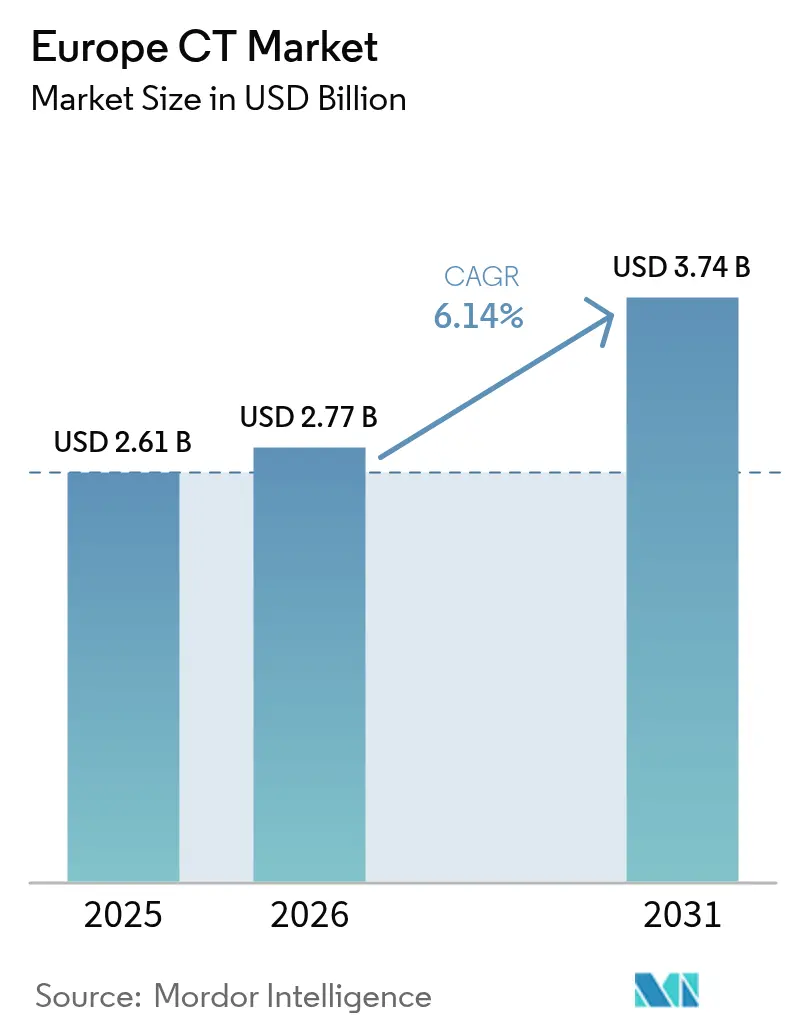

| Marktgröße im Basisjahr (2025) | 2.614 Milliarden US-Dollar |

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen CT-Marktes von Mordor Intelligence

Die Größe des europäischen CT-Marktes wird im Jahr 2026 auf 2,77 Milliarden USD geschätzt, ausgehend von einem Wert von 2,614 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,74 Milliarden USD, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Erneuerungszyklen, die Markteinführung von Photonenzähldetektoren und KI-gestützte Effizienzgewinne im Arbeitsablauf definieren die Beschaffungskriterien neu, da Krankenhäuser niedrigere Strahlendosen, höheren Durchsatz und strengere Einhaltung regulatorischer Anforderungen priorisieren. Die Kapitalausgaben werden durch Zuschüsse aus der Aufbau- und Resilienzfazilität der EU unterstützt, während alternde Geräteflotten in mehreren Mitgliedstaaten den Wechsel von 16- und 64-Schicht-Systemen zu Dual-Energie- und Photonenzählplattformen beschleunigen. Tragbare Lösungen erschließen eine Point-of-Care-Nische in der Schlaganfall- und Intensivversorgung, und ambulante Anbieter skalieren ihre Kapazitäten, um der steigenden Nachfrage nach Tagesbildgebung gerecht zu werden. Der zunehmende Wettbewerb zwischen Anbietern in Bezug auf Software-Ökosysteme, Dosisanalytik und Serviceverträge dürfte die Gesamtbetriebskosten während des gesamten Prognosezeitraums in den Fokus rücken.

Wichtigste Erkenntnisse des Berichts

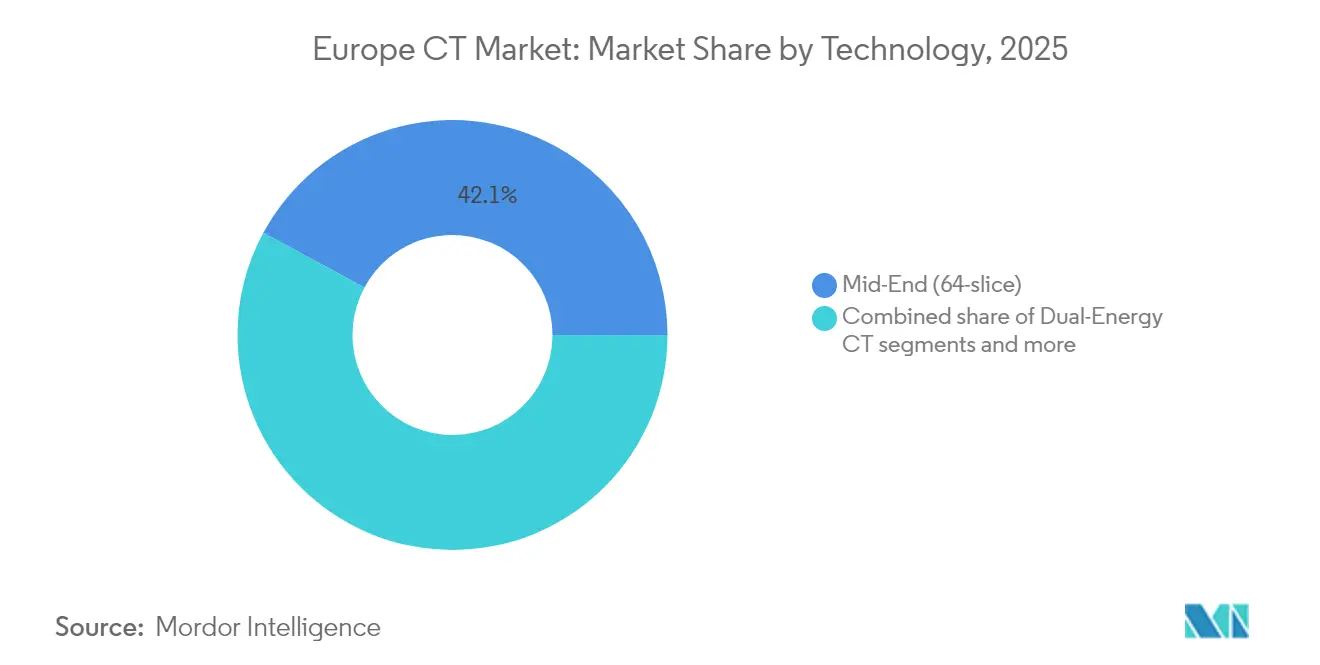

- Nach Technologie hielten Mittelklasse-16-64-Schicht-Systeme im Jahr 2025 einen Marktanteil von 42,12 % am europäischen CT-Markt; Dual-Energie-CT wird voraussichtlich mit der höchsten CAGR von 6,28 % bis 2031 wachsen.

- Nach Gerätearchitektur erzielten stationäre Scanner im Jahr 2025 einen Umsatzanteil von 79,28 %, während tragbare CT-Geräte mit einer CAGR von 6,75 % expandieren.

- Nach Anwendung trug die Onkologie im Jahr 2025 29,45 % zum Umsatz bei; die Kardiologie führt das Wachstum mit einer CAGR von 6,56 % bis 2031 an.

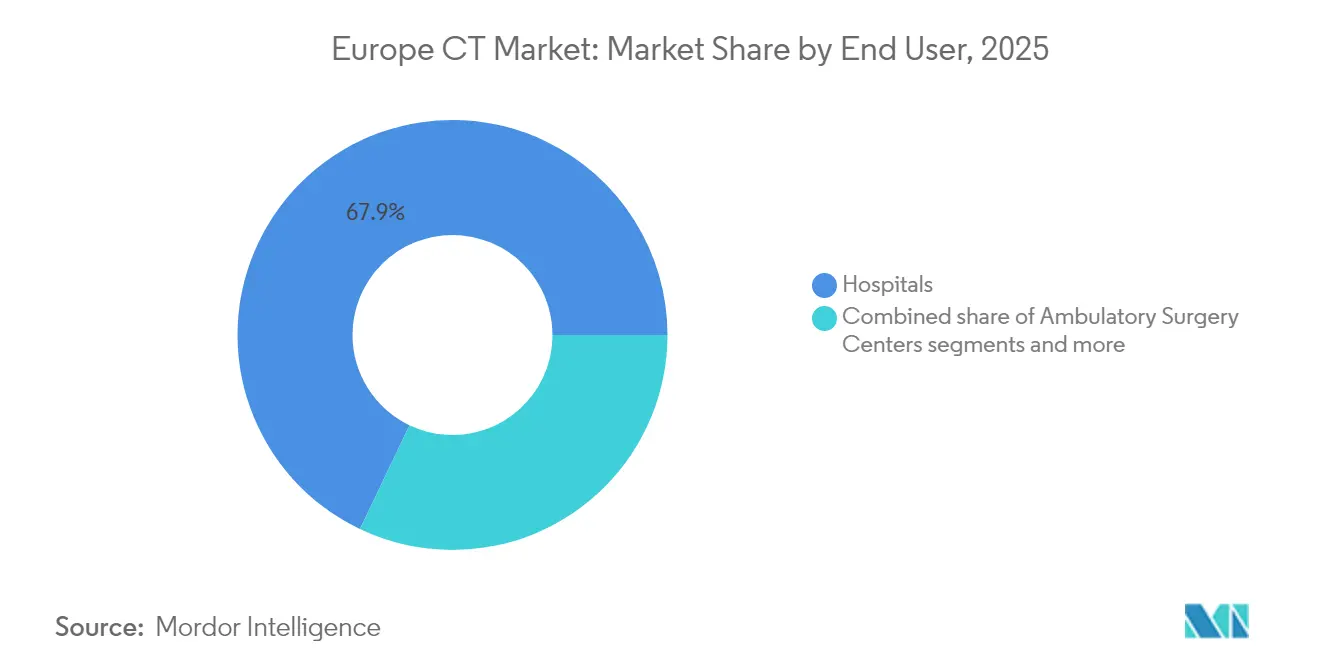

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 67,92 % des Umsatzes; ambulante Operationszentren wachsen mit einer CAGR von 6,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen CT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten und Krebs steigert die Nachfrage nach frühzeitiger, bildgebungsgestützter Diagnose | +1.2% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Schnelle Technologiewechsel (KI, Photonenzählung, spektrales CT) verbessern die Bildqualität und reduzieren die Dosis | +1.8% | Westeuropäischer Kern, Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Erneuerungszyklus veralteter 16-/64-Schicht-Scanner in EU-Krankenhäusern | +1.4% | Vereinigtes Königreich, Deutschland, Frankreich mit Ausstrahlungseffekten auf die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-weite Dosisvorschriften begünstigen die Einführung von Niedrigdosis-Premiumsystemen | +0.9% | EU-weit mit nationalen Umsetzungsvariationen | Mittelfristig (2–4 Jahre) |

| Zuschüsse aus der Aufbau- und Resilienzfazilität der EU für digitale Radiologie-Upgrades vorgesehen | +0.7% | Schwerpunkt Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Initiativen von Krankenhäusern treiben den Kauf energieeffizienter CT-Plattformen voran | +0.3% | Nordische Länder, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten und Krebs steigert die Nachfrage nach frühzeitiger, bildgebungsgestützter Diagnose

Die europäische Bevölkerung altert, und die Prävalenz chronischer Krankheiten steigt, was CT als führende Modalität für die onkologische und kardiovaskuläre Beurteilung festigt. Krebsvorsorge-Programme in Deutschland, Frankreich und Italien sichern konstante Scanvolumina, während KI-Tools mittlerweile 33,9 % der CT-Arbeitsabläufe in polnischen Krankenhäusern unterstützen, die Interpretationszeit verkürzen und die diagnostische Sensitivität erhöhen. Die Umfrage der Europäischen Gesellschaft für Radiologie ergab, dass CT mit 38,8 % die führende KI-Modalität ist, was die klinische Abhängigkeit von fortschrittlicher Rekonstruktion und automatisierter Triage unterstreicht. Früherkennungsrichtlinien vergrößern zudem die Kohorten für die Lungenkrebsvorsorge und steigern die Nutzung weiter. Zusammen positionieren diese Trends den europäischen CT-Markt für eine anhaltende Nachfrage im nächsten Jahrzehnt.

Schnelle Technologiewechsel (KI, Photonenzählung, spektrales CT) verbessern die Bildqualität und reduzieren die Dosis

Photonenzähldetektoren stellen den bedeutendsten Fortschritt seit der Helixabtastung dar und liefern eine räumliche Auflösung von unter 0,2 mm sowie intrinsische Spektraldaten bei einer um 45 % niedrigeren Dosis als herkömmliche energieintegrierende Arrays. Siemens Healthineers investierte 80 Millionen EUR in Forchheim, um die vertikale Versorgung mit Detektor-ASICs zu sichern. Die PACS-Integration von Sectra ermöglicht es Radiologen, Photonenzähldatensätze zu bearbeiten, ohne ihre primäre Arbeitsstation zu verlassen. Da die Dosisgrenzwerte strenger werden, gewinnen Premiumsysteme mit automatischer kV-Auswahl und Photonenzähloptionen an Bedeutung, insbesondere für die pädiatrische und wiederholte Bildgebung. KI-basierte rauschoptimierende Algorithmen, die mittlerweile in den meisten Tier-1-Angeboten integriert sind, reduzieren die Dosis weiter und beschleunigen die Rekonstruktion, was dem europäischen CT-Markt zusätzlichen Schwung verleiht.

Beschleunigter Erneuerungszyklus veralteter 16-/64-Schicht-Scanner in EU-Krankenhäusern

Mehr als 27 % der NHS-Trusts betreiben Scanner, die älter als 10 Jahre sind, was den Zugang zu iterativer Rekonstruktion, spektraler Bildgebung und KI-Analytik einschränkt. Der Anteil veralteter Scanner in Kroatien übersteigt 45 %, und mehrere osteuropäische Märkte sind auf Systeme ohne Herstellerunterstützung angewiesen. Beschaffungsportale verzeichneten allein im Vereinigten Königreich in den vergangenen 12 Monaten 57 CT-Ausschreibungen, was auf Budgetzuweisungen für die Flottenmodernisierung hindeutet. Bei der Ersatzbeschaffung werden skalierbare Plattformen bevorzugt, die Photonenzähl-Upgrades und KI-Pakete aufnehmen können und so eine Zukunftssicherheit unter steigenden Compliance-Standards gewährleisten. Beschleunigte Erneuerungszyklen sorgen daher für stetige Kapitalausgaben im europäischen CT-Markt.

Strengere EU-weite Dosisvorschriften begünstigen die Einführung von Niedrigdosis-Premiumsystemen

Die Umsetzung diagnostischer Referenzwerte in den Mitgliedstaaten veranlasst Krankenhäuser, Scanner mit fortschrittlicher Expositionskontrolle, automatischer Röhrenstrommodulation und iterativer Rekonstruktion zu beschaffen. Die aktualisierte EU-Medizinprodukteverordnung verpflichtet Hersteller, klinische Nachweise zur Dosiseffizienz zu erbringen, was veraltete Modelle indirekt benachteiligt. Krankenhäuser verlangen nun integrierte Dosisüberwachungs-Dashboards und Prüfpfade zur Erfüllung regulatorischer Anforderungen, was die Präferenzen in Richtung Premiumklasse verschiebt. Pädiatrische Zentren und Kliniken mit häufig wiederholter Bildgebung führen diesen Wandel an und sichern ein stabiles Premiumsegment innerhalb des europäischen CT-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für Scanner mit mehr als 64 Schichten | -0.8% | Osteuropa, kleinere Gesundheitssysteme EU-weit | Mittelfristig (2–4 Jahre) |

| Tarifdruck durch diagnosebezogene Fallgruppen (DRG) schmälert die Rentabilität von CT-Untersuchungen | -0.6% | Deutschland, Frankreich, Niederlande mit DRG-Systemen | Langfristig (≥ 4 Jahre) |

| Mangel an CT-ausgebildeten Technologen begrenzt die Auslastung neu installierter Geräte | -0.7% | EU-weit, akut im Vereinigten Königreich, Deutschland und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für Röntgenröhren und Detektoren infolge des Russland-Ukraine-Konflikts | -0.4% | Globale Lieferketten, die alle EU-Märkte betreffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für Scanner mit mehr als 64 Schichten

Premiumsysteme mit Preisen über 1,4 Millionen EUR belasten die lokalen Budgets in kleineren europäischen Märkten. Allein die MDR-Zertifizierung kostet Hersteller nahezu 100.000 EUR pro Modell – eine siebenfache Steigerung gegenüber der vorherigen Richtlinie –, Kosten, die sich in den Listenpreisen niederschlagen. Jährliche Serviceverträge erhöhen den Kaufwert um 8–12 % und schaffen eine Lebenszyklusbelastung, die viele Kreiskrankenhäuser als nicht tragbar empfinden. Währungsvolatilität in Mittel- und Osteuropa erschwert die Budgetplanung zusätzlich. Infolgedessen entscheiden sich Käufer manchmal für generalüberholte 64-Schicht-Geräte, was die Umsatzchancen im Hochpreissegment des europäischen CT-Marktes dämpft.

Tarifdruck durch diagnosebezogene Fallgruppen schmälert die Rentabilität von CT-Untersuchungen

Im Rahmen von DRG-Systemen erhalten deutsche und französische Anbieter Pauschalzahlungen, die mit der Inflation bei Personal- und Energiekosten nicht Schritt gehalten haben. Der Margendruck hemmt die Kapazitätserweiterung und verzögert Premium-Upgrades. Betreiber priorisieren Scanner mit automatischer Positionierung, Ein-Knopf-Protokollen und Dosiserfassungssoftware, um die Durchsatzeffizienz zu steigern, doch nicht kompensierte Kapitalkosten bleiben ein Hindernis. Anhaltender Erstattungsgegenwind dämpft daher die ansonsten günstige Aussicht für die europäische CT-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photonenzählung beschleunigt die Premium-Transformation

Mittelklasse-16-64-Schicht-Systeme erzielten im Jahr 2025 einen Umsatzanteil von 42,12 % und bestätigen damit ihre Rolle als vielseitige Arbeitspferde in der routinemäßigen Körperbildgebung. Die Größe des europäischen CT-Marktes für Dual-Energie-Plattformen wird voraussichtlich mit einer CAGR von 6,28 % wachsen, angetrieben durch onkologische und kardiologische Protokolle, die von Materialzerlegung und monoenergetischen Rekonstruktionen profitieren. Im gleichen Zeitraum werden Photonenzähl-CT-Geräte wertmäßig alle anderen Klassen übertreffen, da frühe Anwender Dosiseinsparungen und diagnostischen Nutzen bei der Charakterisierung von kalzifizierten Plaques und Lungenknoten validieren. Hersteller bieten aufrüstbare Röhren- und Detektorpakete an, die es Kunden im mittleren Preissegment ermöglichen, schrittweise zu migrieren, was die Grenzen zwischen den traditionellen Klassen verwischt.

Hochklasse-Scanner mit mehr als 64 Schichten bleiben in Traumazentren und tertiären Kardiologiezentren unverzichtbar, während Kegelstrahl- und Niedrigschichtgeräte Nischenrollen in der Zahn- und grundlegenden Notfallversorgung einnehmen. Die Hersteller-Roadmap bis 2030 konzentriert sich auf die Integration von Photonenzähldetektoren, KI-gestützte Bildkettenoptimierung und abonnementbasierte Rekonstruktionsmaschinen. Diese Trends werden die Wettbewerbshierarchie im Prognosezeitraum neu gestalten und die Photonenzählung als Goldstandard für Premium-Diagnostik im europäischen CT-Markt verankern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätearchitektur: Tragbare Plattformen erfüllen Point-of-Care-Anforderungen

Stationäre Gantries machten im Jahr 2025 79,28 % des Umsatzes aus, was ihre etablierte Rolle in hochvolumigen Bildgebungszentren widerspiegelt. Dennoch werden tragbare CT-Geräte eine CAGR von 6,75 % erzielen, da Schlaganfall-Rettungsfahrzeuge, Intensivstationen und Neonataleinheiten die Bettseitenbildgebung einsetzen. Das SOMATOM On.site-System mit teleskopischer Abschirmung und Fernsteuerung veranschaulicht die Herstellerinvestitionen in diesem Bereich. Klinische Studien zeigen, dass mobile CT die innerklinischen Transferzeiten um 40 % reduziert und das Infektionsrisiko bei beatmeten Patienten senkt, was den Kostenaufschlag rechtfertigt.

In mobile Schlaganfalleinheiten integrierte Scanner ermöglichen den sofortigen Ausschluss intrakranieller Blutungen und verkürzen entscheidende Minuten bei der Tür-zu-Nadel-Metrik, was die funktionellen Ergebnisse verbessert. Die Erstattungssituation verbessert sich, wobei die deutschen G-DRG-3-Stufen-Teleschlaganfall-Codes die finanzielle Tragfähigkeit erhöhen. Trotz kleinerer Detektorarrays und begrenztem Sichtfeld haben Bildrekonstruktionsmaschinen Fortschritte erzielt und liefern diagnostische Qualität, die für akute Entscheidungsfindung geeignet ist. Da die Komponentenkosten sinken und die Batterielaufzeiten länger werden, werden tragbare Scanner eine größere Nische im europäischen CT-Markt sichern.

Nach Anwendung: Onkologie dominiert, während Kardiologie aufholt

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 29,45 % und verankert eine stabile Nachfrage durch weit verbreitete Lungen-, Kolorektal- und Kopf-Hals-Vorsorgewege. Die Größe des europäischen CT-Marktes für Onkologie wird bis 2031 voraussichtlich über 1 Milliarde USD bleiben, gestützt durch die Ausweitung der Bevölkerungsvorsorge und das Monitoring des Therapieansprechens. Kardiologie-Scans werden mit einer CAGR von 6,56 % am schnellsten wachsen, da die koronare CT-Angiographie gemäß den ESC-Leitlinien für Kohorten mit niedrigem bis mittlerem Risiko gegenüber der invasiven Angiographie bevorzugt wird. Automatisierte Kalzium-Scoring- und fraktionelle Flussreserve-Software reduzieren die Variabilität der Befundung und fördern eine breitere Akzeptanz.

Die Neurologie behält ihren Schwung durch fortschrittliche Schlaganfall-Perfusions- und Hirnperfusionsprotokolle, insbesondere nach den ESO-Leitlinien 2024 zu erweiterten Thrombektomiefenstern. Die Muskel-Skelett-Praxis profitiert von hochauflösenden Knochenfenstern und Dual-Energie-Ödemdetektionen, während die vaskuläre Bildgebung spektrale Rekonstruktionen für die Plaque- und Endoleck-Beurteilung nutzt. Pneumologie-Segmente nutzen Niedrigdosis-Spiralprotokolle für die Lungenkrebsvorsorge und die Beurteilung interstitieller Lungenerkrankungen. Zusammen bieten diversifizierte klinische Anwendungsfälle ein resilientes Volumen über wirtschaftliche Zyklen hinweg im europäischen CT-Markt.

Nach Endnutzer: Ambulante Verlagerung gewinnt an Fahrt

Krankenhäuser blieben im Jahr 2025 mit einem Umsatzanteil von 67,92 % die primären Käufer, dank 24/7-Notfallversorgung und komplexem Fallmix. Ambulante Operationszentren werden mit einer CAGR von 6,84 % wachsen, da tagesklinische Gelenkersatz- und Wirbelsäuleneingriffe auf intraoperative CT-Navigation angewiesen sind. Diagnostische Bildgebungszentren nutzen Hochdurchsatz-Patientenmodelle und kooperieren häufig mit KI-Anbietern, um die Berichtsbearbeitungszeit auf unter 30 Minuten zu senken.

Akademische Institute fungieren als Leuchtturm-Standorte für Photonenzähl-Evaluierungsstudien und sichern Forschungsförderungen, die die Einführung von Premiumtechnologien beschleunigen. Veterinärkliniken zeigen zwar eine Nischenrolle, aber zweistelliges Wachstum bei der CT-Untersuchung von Heimtieren, da die Durchdringung von Tierversicherungen zunimmt. Die heterogene Kundenbasis verpflichtet Hersteller, Servicepakete und Finanzierungsstrukturen zu differenzieren, was die strategischen Optionen im europäischen CT-Markt erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software und Dienstleistungen steigern den Lebenszeitwert

Hardware macht noch immer über 70 % des Rechnungswertes aus, doch Software und Dienstleistungen treiben wiederkehrende Umsätze und Kundenbindung. Dosisanalytik-Dashboards, automatische Positionierung und Rekonstruktionsabonnements werden zunehmend als Jahreslizenzen verkauft. Canons SUREWorkFlow-Suite verkürzt die Untersuchungszeit für Thorax-CT um 24 % und veranschaulicht den messbaren ROI von Software-Erweiterungen.

Serviceverträge, die Betriebszeitgarantien, Fernüberwachung von Röhren und vorausschauenden Teileersatz abdecken, erstrecken sich mittlerweile über fünf oder mehr Jahre und werden häufig in Operating-Leasing-Verträge gebündelt. MDR-Verpflichtungen zur Marktüberwachung nach dem Inverkehrbringen zwingen Anbieter, auf Herstellersupportportale für kontinuierliche Sicherheitsupdates zu setzen, was den Dienstleistungsumsatzstrom stärkt. Folglich prägen ganzheitliche Lebenszykluslösungen statt isolierter Hardware-Spezifikationen die Gewinnquoten bei Wettbewerbsausschreibungen im europäischen CT-Markt.

Geografische Analyse

Deutschland bleibt der Leitmarkt und verbindet eine robuste gesetzliche Krankenversicherungsfinanzierung mit groß angelegten Innovationsprogrammen und beherbergt wichtige Herstellerstandorte. Mehr als 2.500 CT-Geräte waren im Jahr 2025 bundesweit in Betrieb, und Photonenzähl-Pilotprojekte an Universitätskliniken werden ausgeweitet. Frankreich folgt mit starken Modernisierungsbudgets für öffentliche Krankenhäuser; die Partnerschaft zwischen AP-HP und Siemens leitet 40 Millionen EUR in den Einsatz fortschrittlicher Bildgebung. Das Vereinigte Königreich nutzt die zentralisierte NHS-Beschaffung, was sich in 57 Scanner-Ausschreibungen im vergangenen Jahr zeigt, obwohl die regulatorische Divergenz nach dem Brexit Planungsunsicherheiten einführt.

Italien und Spanien nutzen EU-Aufbau- und Resilienzförderungen, um veraltete 16-Schicht-Flotten zu ersetzen, was die Nachfrage nach Mittelklasse- und Dual-Energie-Geräten ankurbelt. Nordische Staaten verfolgen Niedrigdosis- und ökologisch effiziente Systeme im Rahmen von Netto-Null-Krankenhausprogrammen und sind damit frühe Anwender von Wechselrichter-Gantries und recycelbaren Detektorgehäusen. Die Benelux-Länder halten stetige Erneuerungszyklen aufrecht, unterstützt durch DRG-Anpassungen, die Effizienzgewinne belohnen.

Mittel- und Osteuropa bietet das höchste Wachstumspotenzial: Polen strebt bis 2030 eine Steigerung der Scanner-Dichte um 20 % an, und Ungarn stellt 60 Milliarden HUF für diagnostische Upgrades bereit. Kroatiens Anteil von 45 % an Scannern, die älter als 10 Jahre sind, unterstreicht die Dringlichkeit des Ersatzes. Russland bleibt durch Sanktionen gehemmt, die die Verfügbarkeit von Komponenten einschränken, was den Lieferantenfokus auf EU-Märkte umlenkt. Trotz unterschiedlicher Finanzierungsmodelle gewährleistet die regulatorische Harmonisierung im Rahmen der MDR vergleichbare technische Grundlagen im gesamten europäischen CT-Markt.

Regulatorisches Umfeld

CT-Systeme sind in Europa als Medizinprodukte im Rahmen der Verordnung (EU) 2017/745 (MDR) reguliert, wobei die CE-Kennzeichnung in der Regel eine Konformitätsbewertung durch eine benannte Stelle sowie eine laufende Marktüberwachung nach dem Inverkehrbringen erfordert, einschließlich UDI- und Rückverfolgbarkeitspflichten. Ein zentraler Compliance-Wendepunkt im Jahr 2026 war die verpflichtende Nutzung der ersten EUDAMED-Module (Akteure, UDI/Produkte, Benannte Stellen/Zertifikate und Marktüberwachung) ab dem 28. Mai 2026, wodurch sich die betrieblichen Anforderungen an die Registrierung von Produkten und die Dokumentationsbereitschaft bei Herstellern, Importeuren und Händlern erhöhen.

Im Jahr 2026 aktualisierte die Europäische Kommission außerdem den unterstützenden Compliance-Rahmen durch Durchführungs- und delegierte Rechtsakte, die sich auf die Erstellung der technischen Dokumentation und die Durchführung der Konformitätsbewertung auswirken. Die Durchführungsverordnung (EU) 2026/977 der Kommission (veröffentlicht im Mai 2026) legte einheitliche Anforderungen an das Qualitätsmanagement und die Verfahren für Bewertungen durch benannte Stellen fest, mit Geltung ab dem 25. Februar 2027, während der Durchführungsbeschluss (EU) 2026/1231 der Kommission (Juni 2026) die Liste der harmonisierten Normen für die MDR aktualisierte. Dies prägt wiederum die Konformitätsvermutungswege für elektrisch betriebene Bildgebungsgeräte, die in Krankenhäusern und ambulanten Zentren eingesetzt werden.

Wertschöpfungskettenanalyse

Die europäische CT-Wertschöpfungskette reicht von der spezialisierten Komponentenversorgung (Hochleistungs-Drehanoden-Röntgenröhren, Hochspannungsgeneratoren, Detektormodule, Gantry-Mechanik und eingebettete Rechenleistung für die Bildrekonstruktion) über die Systemintegration und Endmontage bis hin zum Direktvertrieb, der Installation und dem langfristigen Service. Die Standorte der Endmontage konzentrieren sich um wichtige OEM-Zentren in Europa, darunter Siemens Healthineers-Standorte in Deutschland (Erlangen/Forchheim), Philips-Betriebe in den Niederlanden (Best) und GE HealthCare-Aktivitäten in Frankreich (Buc). Kritische Baugruppen und fortschrittliche Detektortechnologien hängen häufig von globalen Lieferantenökosystemen ab.

Nachgelagert dominiert der OEM-Direktvertrieb bei der Platzierung von CT-Investitionsgütern, während unabhängige Vertriebshändler bei Zubehör, kontrastnaher Logistik und aufbereiteten Systemen aktiver sind. Die durch die MDR bedingten Qualitäts- und Dokumentationsanforderungen sind zudem zu einem praktischen Engpass bei der Lieferantenqualifizierung und Änderungskontrolle geworden. Die Verordnung enthält Erwartungen zur frühzeitigen Meldung bei absehbaren Unterbrechungen oder Einstellungen der Versorgung, die ein erhebliches Risiko darstellen könnten, was Hersteller und Wirtschaftsakteure dazu drängt, die Rückverfolgbarkeit, den Umgang mit UDI-Daten und EUDAMED-verknüpfte Registrierungsprozesse zu stärken. Diese Dynamiken erhöhen die Rolle von Serviceorganisationen, einschließlich Verfügbarkeitsgarantien, Röhrenüberwachung und Softwareaktualisierungen, als zentralen Bestandteil des gelieferten Werts und der Gesamtbetriebskosten für europäische Anbieter.

Wettbewerbslandschaft

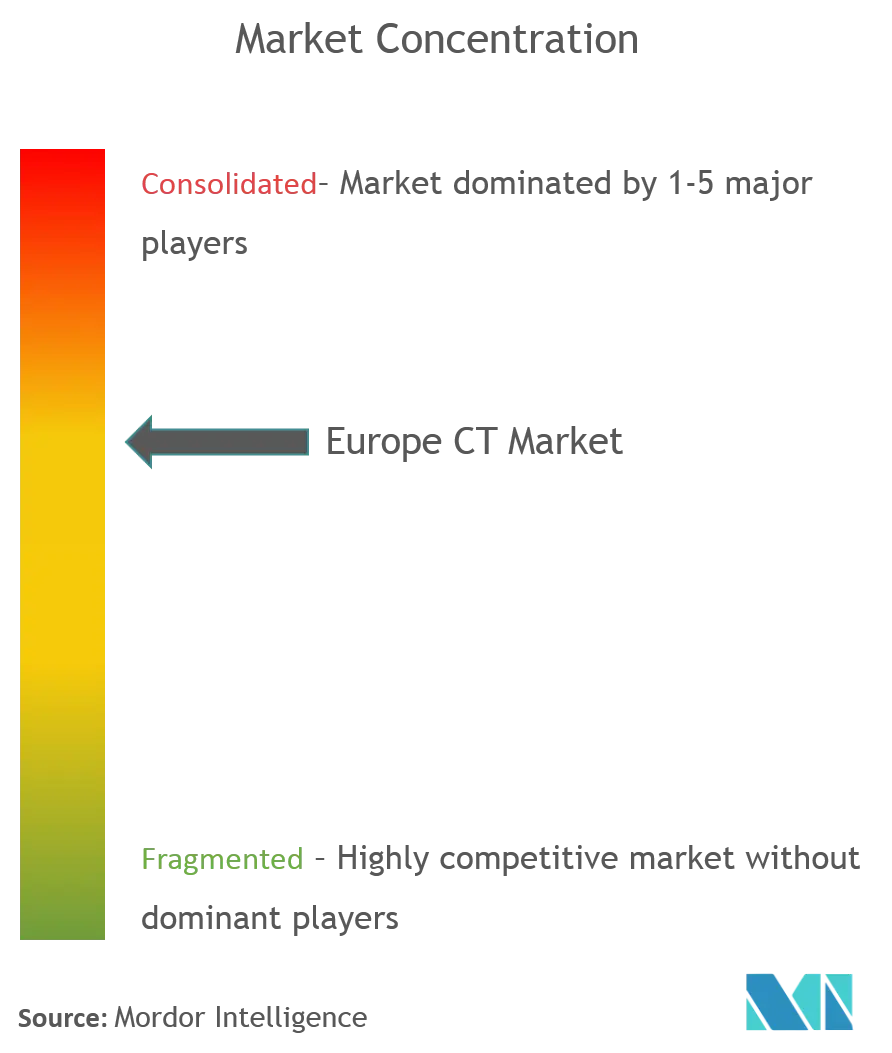

Der europäische CT-Markt weist eine moderate Konzentration auf, wobei die fünf führenden Hersteller mehr als die Hälfte des Umsatzes kontrollieren. Siemens Healthineers führt durch den Erstmover-Status bei der Photonenzählung und unternehmensweite Mehrstandort-Servicevereinbarungen. GE HealthCare beschleunigt seine Photonenzähl-Roadmap nach der Übernahme von Prismatic Sensors, während Philips sich durch KI-gestützte Kardio-Workflows differenziert, die im CT 5300 integriert sind. Canon betont Workflow-Automatisierung und Dosiseffizienz in seiner Aquilion-Serie, und United Imaging gewinnt Marktanteile mit aggressiv bepreisten Hochklasse-Systemen in Frankreich und Griechenland.

Regulatorische Hürden im Rahmen der MDR erhöhen die Markteintrittsbarrieren: Zertifizierungskosten von nahezu 100.000 EUR pro Modell und Zeitrahmen von bis zu 24 Monaten veranlassen KMU zur Portfoliobereinigung. Größere etablierte Unternehmen absorbieren die Belastung durch zentralisierte Qualitätssysteme und dedizierte Regulierungsteams. Partnerschaften zwischen Modalitätsherstellern und PACS- oder KI-Spezialisten – wie Siemens mit Sectra – schaffen integrierte Ökosysteme, die Kunden an herstellerneutrale Archive und spektrale Visualisierungssuiten binden.

Die Lokalisierung der Lieferkette ist strategisch geworden; Siemens' Detektorfabrik in Deutschland für 80 Millionen EUR und Canons Expansion in den Niederlanden sichern die Komponentenkontinuität. Tragbare CT-Geräte stellen ein weißes Fleck-Schlachtfeld dar, auf dem Start-ups kompakte Designs anbieten, aber etablierte Marken nutzen ihre Servicereichweite, um Ausschreibungen für Intensivstationen und Schlaganfall-Rettungsfahrzeuge zu gewinnen. Insgesamt unterstützt die Marktstruktur stetige Innovationszyklen und dienstleistungsgestützte Differenzierung während des gesamten Prognosezeitraums.

Marktführer der europäischen CT-Branche

GE Healthcare

Koninklijke Philips NV

Siemens AG

Canon Medical Systems

Hitachi Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aufrüstungs- und Ersatzprogramme in ganz Europa schaffen Freiräume für Systeme, die die Dosis reduzieren und den Durchsatz erhöhen und gleichzeitig die Dokumentations- und Rückverfolgbarkeitsanforderungen der MDR-Ära erfüllen. Im Vereinigten Königreich unterstützt die Beschaffungsaktivität (57 in den letzten 12 Monaten im RD-Kontext erfasste CT-Ausschreibungen) Möglichkeiten für Anbieter, die Flottenerneuerung mit Unternehmensserviceverträgen und Workflow-Software zu bündeln. Dies ist besonders relevant, wenn Anbieter Scanner ausmustern, die älter als 10 Jahre sind, und moderne iterative Rekonstruktion, Spektralfunktionen und Dosisüberwachungs-Dashboards benötigen.

Auch technologiegetriebene Differenzierung verschiebt die Kaufkriterien über die Schichtanzahl hinaus, mit mehr Aufmerksamkeit auf Spektralbildgebung und Photon-Counting-Ökosysteme sowie mobile Anwendungsfälle. Aktuelle Anbieteraktivitäten zeigen, wo sich Chancen konzentrieren. Philips stellte auf dem ECR 2026 sein Rembra-CT für akute, stark nachgefragte Bildgebungsumgebungen vor, und Siemens Healthineers arbeitete mit WH Bence an einer hybridbetriebenen mobilen CT-Einheit für das Lungenkrebs-Screening in Gemeinden im Vereinigten Königreich zusammen. Zusammen bringen diese Schritte tragbare und aufsuchende Modelle mit den Zielen der Screening-Ausweitung und des Zugangs in Einklang. Auf der Angebotsseite unterstützen Lokalisierungsinitiativen und spezialisierte Produktionsinvestitionen, einschließlich der geplanten Erweiterung von Siemens Healthineers in Forchheim im Zusammenhang mit der Photon-Counting-Detektortechnologie, Chancen bei der Verkürzung der Lieferzeiten, der Nachhaltigkeitsziele und der Kontinuität kritischer Komponenten. Dies ist relevant, wenn Anbieter Premium-Plattformen mit mehrjährigen Software- und Service-Roadmaps evaluieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens Healthineers arbeitete mit WH Bence zusammen, um die erste hybridbetriebene mobile CT-Einheit des Vereinigten Königreichs auf Basis der SOMATOM go.Up-Plattform für das Lungenkrebs-Screening in Gemeinden zu entwickeln. Die Konfiguration unterstützt den netzunabhängigen und emissionsärmeren Einsatz, was dazu beiträgt, die aufsuchende Bildgebung dort zu skalieren, wo feste Standortkapazitäten und Transportbeschränkungen die Teilnahme an Screening-Programmen einschränken.

- April 2026: Philips erhielt die FDA-510(k)-Zulassung für sein Spectral CT Verida-System, und das Unternehmen positionierte die Plattform rund um detektorbasierte Spektralbildgebung und KI-gestützten Workflow. Obwohl die Zulassung auf den USA basiert, stärkt die Einführung die Roadmap der installierten Basis für Spektral-CT-Funktionen, die um europäische Ausschreibungen mit Schwerpunkt auf Dosismanagement, diagnostischer Sicherheit und softwaregetriebener Differenzierung konkurrieren.

- März 2026: Philips stellte auf dem ECR 2026 in Wien das Rembra-CT-System für stark nachgefragte akute und radiologische Bildgebungsumgebungen vor. Die Einführung unterstreicht den Fokus der Anbieter auf Geschwindigkeit, Patientenzugang und Workflow-Optimierung und unterstützt Krankenhaus- und onkologisch orientierte Nutzer, die kürzere Zykluszeiten und eine engere Integration mit fortschrittlichen klinischen Pfaden suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Europa generierten Umsätze aus Computertomographie (CT)-Bildgebungslösungen, die im Gesundheitswesen eingesetzt werden, einschließlich der Systemverkäufe und des damit verbundenen Software-, Hardware- und Servicewerts, der die klinische Nutzung unterstützt.

Ausgeschlossene Bereiche: Wir schließen nicht-medizinische CT-Anwendungen für industrielle Inspektion und Sicherheitskontrollen aus, ebenso wie MRT-, Ultraschall-, Röntgen (nicht-CT)- und nuklearmedizinische Bildgebungsmodalitäten.

Übersicht der Segmentierung

- Nach Technologie (Schicht und Modus)

- Einstiegsklasse (weniger als 16 Schichten)

- Mittelklasse (16–64 Schichten)

- Hochklasse (mehr als 64 Schichten)

- Dual-/Spektral-Energie-CT

- Kegelstrahl-CT

- Photonenzähl-CT

- Nach Produkttyp

- Stationäre CT-Systeme

- Mobile/tragbare CT-Systeme

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Muskel-Skelett

- Vaskulär

- Pneumologie

- HNO und Zahn-/Kieferchirurgie

- Trauma und Notfall

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Forschungs- und akademische Institute

- Veterinärkliniken

- Nach Komponente

- Hardware (Scanner)

- Software

- Dienstleistungen

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit dem Aufbau einer soliden Faktenbasis zu Bildgebungsflotten, Verfahrenstrends und länderspezifischen Ausgabenmustern im Gesundheitswesen, da diese Indikatoren dazu beitragen, realistisch einzuschätzen, wie sich die CT-Nachfrage im Zeitverlauf entwickeln kann. Wir bezogen uns auf öffentliche Quellen wie Eurostat-Gesundheitsstatistiken, OECD-Gesundheitsdaten, die Weltgesundheitsorganisation, Seiten der Europäischen Kommission im Zusammenhang mit der EU-Medizinprodukteverordnung sowie nationale Gesundheitsministerien und Beschaffungsbekanntmachungen, soweit verfügbar.

Um die Schätzungen fundiert zu halten, überprüften wir zudem Produktregistrierungen und Sicherheitsaktualisierungen offizieller Regulierungsbehörden, peer-reviewte radiologische Fachzeitschriften zu Nutzungs- und Dosistrends sowie Investorenpräsentationen und Jahresberichte großer CT-Systemanbieter. Parallel dazu nutzte unser Team kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank, um technologische Entwicklungen (wie Photon Counting und Spektral-CT) zu verfolgen, die sich auf Preisgestaltung und Ersatzzeitpunkte auswirken können. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, die Schreibtischannahmen in Modellinputs zu übersetzen, insbesondere zu Ersatzzyklen, Verschiebungen der Schichtklassenmischung, Preisentwicklung und Serviceanbindungsraten, die nicht durchgängig veröffentlicht werden. Wir sprachen mit Befragten aus West-, Nord-, Süd- und Mitteleuropa, damit das regionale Beschaffungstempo, das Ausschreibungsverhalten und Installationsbeschränkungen vor der Finalisierung des Modells überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 56 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mithilfe eines hybriden Top-down- und Bottom-up-Ansatzes durchgeführt, bei dem zunächst länderspezifische Nachfragepools rekonstruiert und anschließend mit Signalen der Anbieterseite abgeglichen wurden. Auf der Top-down-Seite kombinierten wir Indikatoren wie installierte Basis und Ersatzzeitpunkte, das Wachstum der CT-Verfahren nach wichtigen klinischen Bereichen, öffentliche und private Investitionsbudgets für Bildgebung sowie die Verschiebung des Anteils hin zu High-End-Systemen (einschließlich Spektral- und Photon-Counting-Technologie), die tendenziell die durchschnittlichen Verkaufspreise erhöht.

Die Gesamtsummen wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenhafter Systempreise nach Konfiguration, typischer Serviceverträge und Verlängerungsraten sowie Kanalprüfungen zu Ausschreibungsvolumen und Lieferzeiten, wobei Lücken durch klar formulierte Proxy-Annahmen nach Ländergruppe behandelt wurden. Für die Prognose nutzten wir Szenarioanalysen, da die CT-Nachfrage empfindlich auf Investitionszyklen von Krankenhäusern und den regulatorischen Zeitplan reagiert, und wir passten die Szenarien anhand von Expertenrückmeldungen zur Erholung der Nutzung, zu Personalengpässen und zum technologiegetriebenen Ersatzbedarf an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich der berichteten Richtung der Investitionsausgaben für Bildgebung, öffentlicher Ausschreibungsankündigungen und beobachteter Verschiebungen der Mischung hin zu tragbaren CT- und Systemen mit höherer Schichtanzahl, und Abweichungen wurden anschließend vor der endgültigen Freigabe untersucht. Wenn eine Zahl unstimmig erschien, öffneten wir die Annahmen erneut, überprüften die Länderaufteilung und kontaktierten ausgewählte Interviewpartner erneut, falls die Lücke nicht durch die Schreibtischevidenz erklärt werden konnte.

Es folgt eine mehrstufige interne Überprüfung, damit die Logik und die Berechnungen über Länder, Segmente und Jahre hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende Ereignisse eintreten, wie größere regulatorische Verschiebungen, plötzliche Preisänderungen oder ein merklicher Ausschlag der Beschaffungsaktivität. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen und marktbezogenen Signale berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen CT-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte CT-Marktwerte für Europa stimmen nicht immer überein, da sich Umfang und Zählregeln unterscheiden, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich meist daraus, was über das Scanner-Gerät selbst hinaus einbezogen wird, welches Jahr als Basisjahr verwendet wird und wie Preisgestaltung und Mischverschiebungen im Prognosezeitraum behandelt werden.

Manche Schätzungen konzentrieren sich ausschließlich auf CT-Geräte und skalieren den Markt dann mithilfe breiter Wachstumsraten, während andere weiter gefasste Kategorien der Bildgebungsausgaben zusammenfassen, die benachbarte Modalitäten oder Nachfrage außerhalb von Krankenhäusern einbeziehen können. Mordor Intelligence betrachtet CT als komponentenbasierten Markt (Hardware, Software und Services) und hält die Geografie fest auf Europa mit konsistenter Länderabdeckung, sodass die Gesamtwerte nicht durch Nicht-CT-Bildgebung oder nicht-medizinische CT-Aktivitäten aufgebläht werden.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,61 Mrd. USD (2025) | |

| Branchenverlag A | 6,04 Mrd. USD (2024) | Diese Zahl wird als CT-Geräte für Europa dargestellt und scheint eher zu einer breit angelegten, geräteorientierten Zusammenfassung zu tendieren, die je nach Zählweise von Multi-Slice-, Kegelstrahl- und tragbaren Systemen variieren kann und ob Service und Software von Jahr zu Jahr konsistent behandelt werden. |

| Regionale Beratungsgesellschaft B | 1,72 Mrd. USD (2026) | Dieser Wert bezieht sich auf ein späteres Jahr und ist wahrscheinlich von einer engeren, rein systembezogenen Abgrenzung und einer abweichenden Zeitpunktwahl des Basisjahres geprägt, was die Auswirkungen der Serviceanbindung und der Verschiebung der Mischung hin zu High-End-Plattformen unterschätzen kann. |

Zusammengenommen erklärt sich die Spannbreite hauptsächlich durch den Umfang und den Zeitpunkt, nicht durch eine einzige richtige oder falsche Zahl. Durch die Beibehaltung derselben Ländergruppe für Europa, die Trennung von CT von benachbarten Bildgebungskategorien und die Anwendung transparenter Inputs wie Ersatzzyklen, Nutzungstrends und mischungsbasierter Preisgestaltung bleibt die resultierende Schätzung nachvollziehbar auf reproduzierbare Schritte zurückführbar, die im Zuge der Marktentwicklung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische CT-Markt?

Die Größe des europäischen CT-Marktes wird voraussichtlich im Jahr 2026 2,77 Milliarden USD erreichen und mit einer CAGR von 6,14 % auf 3,74 Milliarden USD bis 2031 wachsen.

Was ist die aktuelle Größe des europäischen CT-Marktes?

Im Jahr 2026 wird die Größe des europäischen CT-Marktes voraussichtlich 2,77 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen CT-Markt?

GE Healthcare, Koninklijke Philips NV, Siemens AG, Canon Medical Systems und Hitachi Medical Systems sind die wichtigsten Unternehmen, die auf dem europäischen CT-Markt tätig sind.

Welche Jahre deckt dieser europäische CT-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des europäischen CT-Marktes auf 2,77 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen CT-Marktes für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des europäischen CT-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: