Marktgröße und Marktanteil für Risikomanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

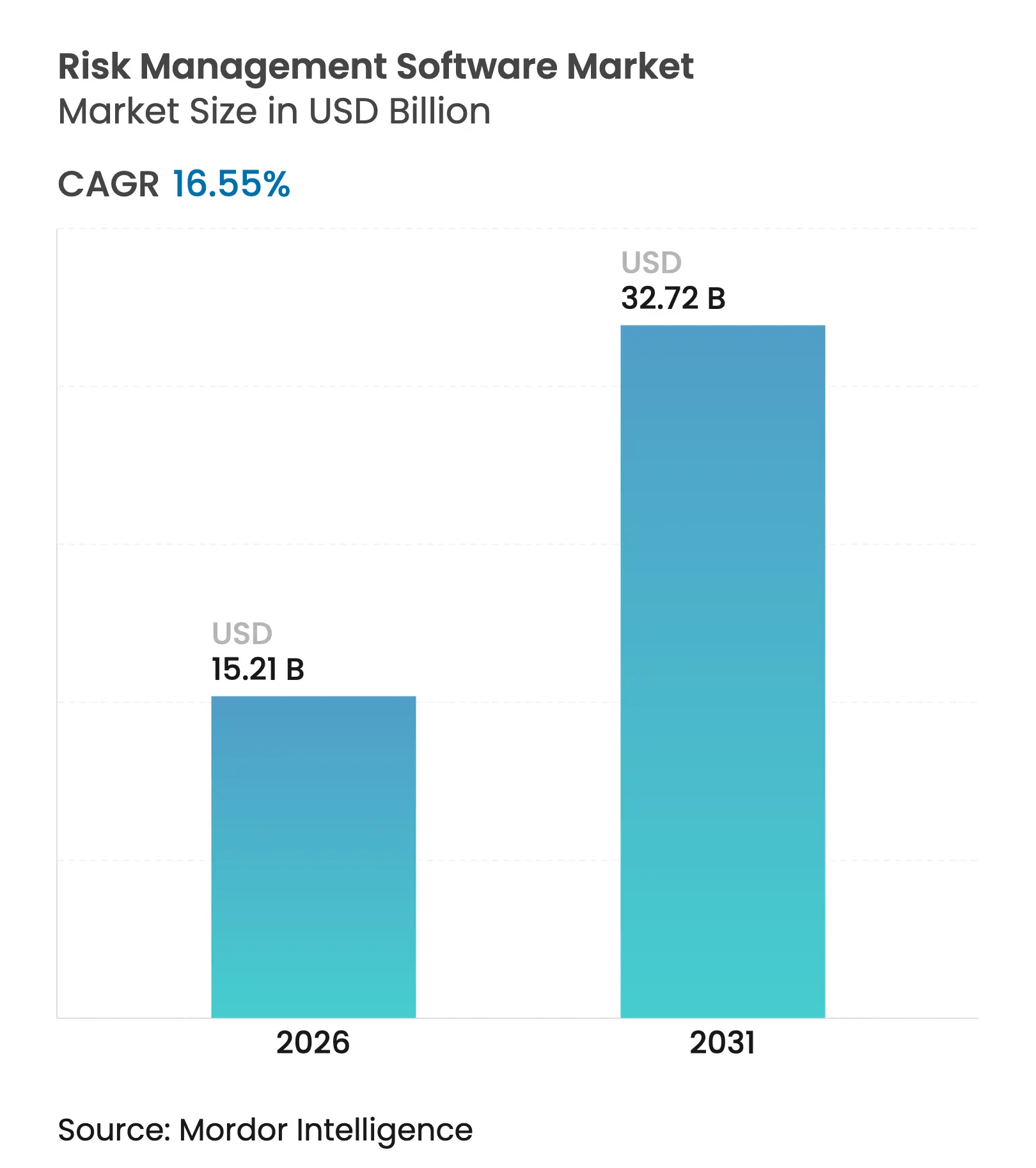

| Marktgröße (2026) | 15.21 Milliarden US-Dollar |

| Marktgröße (2031) | 32.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.55% CAGR |

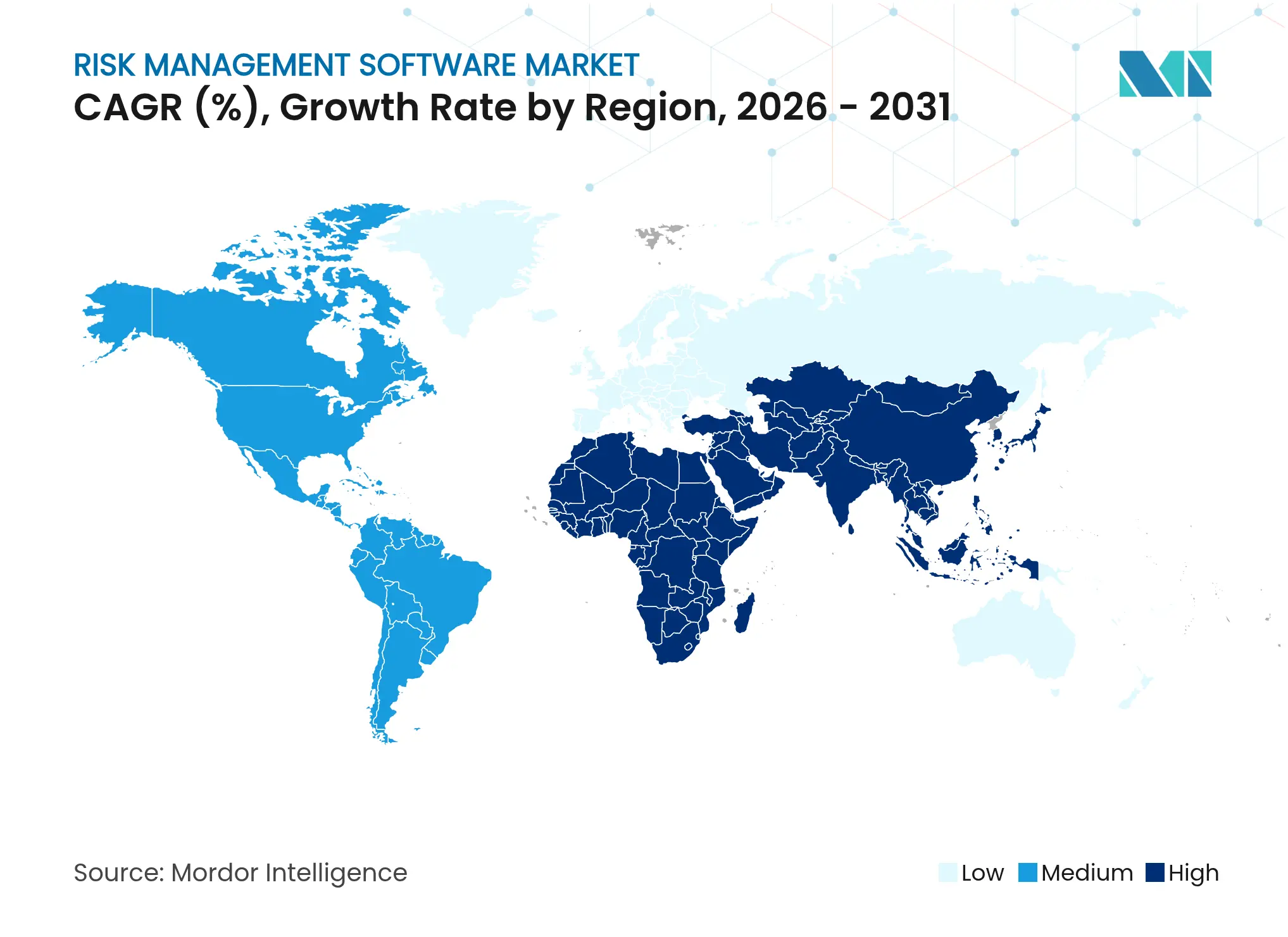

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

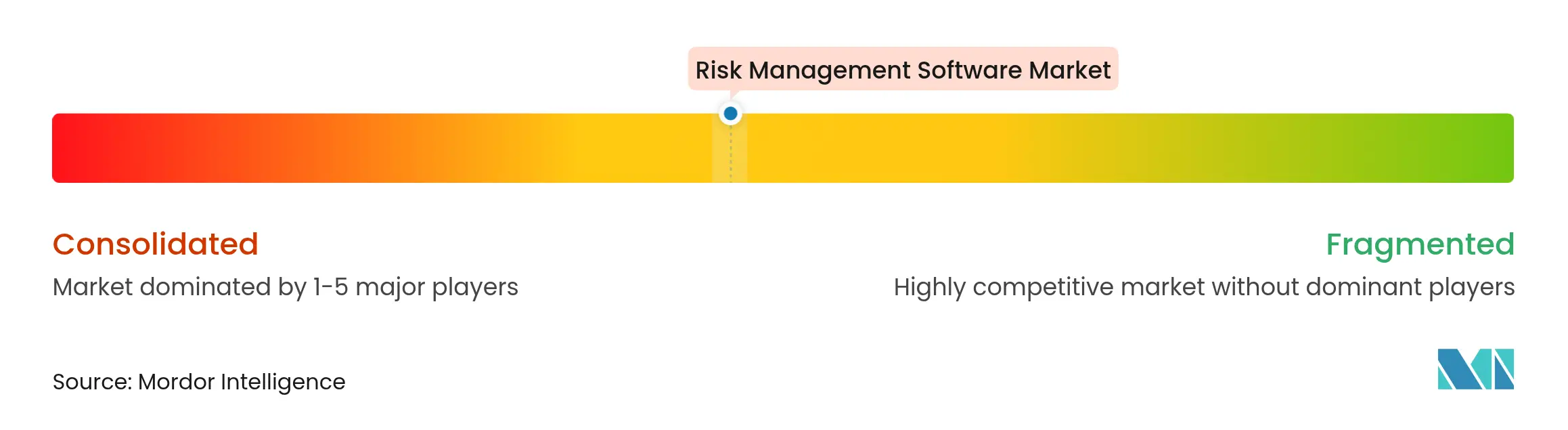

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Risikomanagement-Software von Mordor Intelligence

Die Marktgröße für Risikomanagement-Software wurde im Jahr 2025 auf USD 13,05 Milliarden bewertet und soll von USD 15,21 Milliarden im Jahr 2026 auf USD 32,72 Milliarden bis 2031 wachsen, bei einer CAGR von 16,55 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da Unternehmen isolierte Tools durch integrierte Risikointelligenz-Plattformen ersetzen, die Cybersicherheits-, Betriebs- und Compliance-Workflows vereinheitlichen. Verbindliche ESG-Offenlegungsvorschriften, die zunehmende Häufigkeit von Cyberangriffen und die Reifung der generativen KI-Analytik schaffen gemeinsam einen Geschäftsfall, der die Kosten für die Ablösung von Altsystemen überwiegt. Die Cloud-Bereitstellung bleibt die bevorzugte Architektur, da schnelle Funktionsupdates und Abonnementpreise die Amortisationszeiten sowohl für Großunternehmen als auch für kleine und mittlere Unternehmen (KMU) verkürzen. Die Wettbewerbsdynamik begünstigt Anbieter, die prädiktive Algorithmen einbetten, eine aktuelle regulatorische Inhaltsbibliothek pflegen und vorkonfigurierte Branchenvorlagen anbieten können, die Implementierungszeiträume minimieren.

Wichtigste Erkenntnisse des Berichts

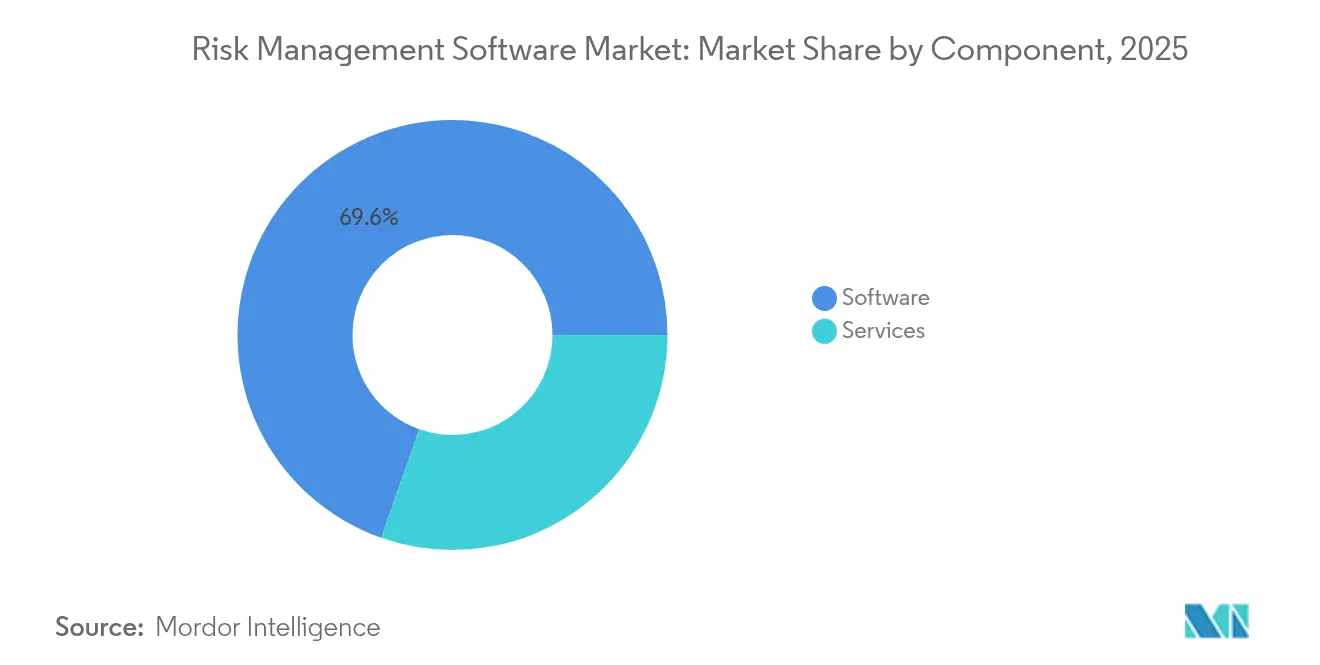

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 69,62 % am Markt für Risikomanagement-Software, während Dienstleistungen bis 2031 mit einer CAGR von 18,12 % wachsen sollen.

- Nach Bereitstellungsmodell erfassten Cloud-Modelle im Jahr 2025 einen Umsatzanteil von 64,78 % und sollen bis 2031 eine CAGR von 20,92 % verzeichnen.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 54,62 % an der Marktgröße für Risikomanagement-Software; das KMU-Segment wächst mit einer CAGR von 16,98 %.

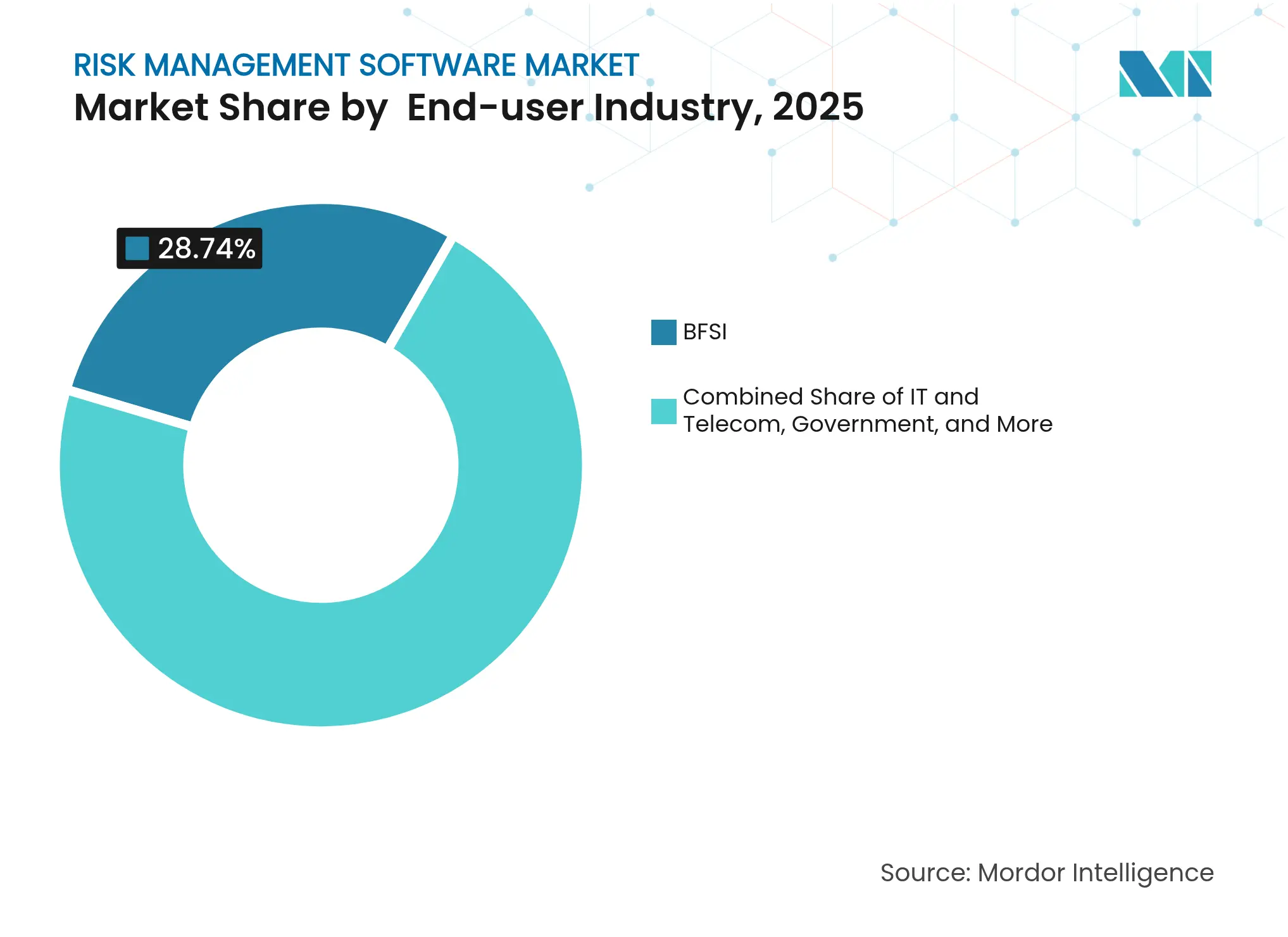

- Nach Endnutzerbranche führte BFSI mit 28,74 % des Umsatzes im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 17,32 % bis 2031 die schnellste Expansion verzeichnen soll.

- Nach Risikoart umfasste das operationelle Risiko 28,95 % der Nachfrage im Jahr 2025; ESG- und Klimarisiken wachsen mit einer CAGR von 21,65 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 eine Marktführerschaft von 35,74 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 17,55 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Risikomanagement-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Cybersicherheitsbedrohungen | +3.2% | Global, Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance-Anforderungen | +4.1% | EU führend, Ausbreitung auf den asiatisch-pazifischen Raum und Amerika | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Cloud-basierten Bereitstellungen | +2.8% | Global, schneller in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Digitalisierung im Fintech- und BFSI-Bereich | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausbreitung auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI zur Risikobewertung | +2.7% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Eingebettete Risiko-APIs in Low-Code-/No-Code-Plattformen | +1.4% | Global, Unternehmensfokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Cybersicherheitsbedrohungen

Wöchentliche Cyberangriffe erreichen nun durchschnittlich 1.270 Vorfälle, was Sicherheitsteams dazu zwingt, von Perimeter-Abwehrmaßnahmen zu Zero-Trust-Frameworks zu migrieren, die eine einheitliche Echtzeit-Risikoübersicht erfordern [1]UpGuard, "Wöchentliche Cyberangriff-Statistiken," upguard.com. Fertigungs- und Energieunternehmen sind doppelten Risiken aus Informationstechnologie und Betriebstechnologie ausgesetzt, was den Wertbeitrag von Plattformen erhöht, die Cyberereignisse auf Auswirkungen auf die Geschäftskontinuität abbilden können. Anhaltende Infiltration von Lieferketten hat das Cybersicherheitsrisiko auf 29,20 % der gesamten Software-Nachfrage angehoben, und Unternehmen zahlen zunehmend Aufschläge für KI-gestützte Erkennungstools, die automatisierte Reaktions-Playbooks ausführen. Diese Dynamiken unterstützen einen anhaltenden Ausgabenimpuls sowohl in regulierten als auch in unregulierten Branchen.

Strenge regulatorische Compliance-Anforderungen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) trat 2024 in Kraft und verpflichtet mehr als 50.000 europäische Unternehmen zur Veröffentlichung von ESG-Kennzahlen, während die Basel-III-Kapitalregeln die globalen Bankenrisikomodelle neu gestalten [2]Wolters Kluwer, "CSRD-Compliance-Übersicht," wolterskluwer.com. Klimarisiko-Offenlegungsrahmen wie die Task Force on Climate-Related Financial Disclosures (TCFD) sind in mehreren Rechtsordnungen verbindlich geworden und erfordern quantitative Szenarioanalysen, die Altsysteme nicht liefern können. Die jährlichen RegTech-Ausgaben übersteigen nun USD 1 Milliarde, da Unternehmen Überwachungs- und Berichts-Workflows automatisieren. Anbieter, die stets aktuelle Regelwerke pflegen und das Änderungsmanagement automatisieren, sind folglich gut positioniert.

Verlagerung zu Cloud-basierten Bereitstellungen

Der Abonnementumsatz einer führenden Workflow-Plattform stieg im ersten Quartal 2025 um 19 % im Jahresvergleich auf USD 3,005 Milliarden, was das Vertrauen der Unternehmen in Cloud-gehostete Governance-, Risiko- und Compliance-Anwendungen (GRC) verdeutlicht. Multi-Cloud-Strategien führen zu Sichtbarkeitslücken und Kompromissen bei der Datensouveränität, was Rückenwind für Lösungen schafft, die Konfigurationsabweichungen, Zugangskontrolle und regulatorische Richtlinien in einem einzigen Dashboard korrelieren. KMU profitieren am meisten, da Cloud-Wirtschaftlichkeit Investitionsbarrieren beseitigt und einen schnellen Markteintritt ohne dedizierte Infrastrukturteams ermöglicht.

Wachsende Digitalisierung im Fintech- und BFSI-Bereich

Open-Banking-Mandate intensivieren die Überwachung von Drittanbieterrisiken, da Finanzinstitute APIs für externe Partner freigeben, die kontinuierliche Sicherheitsanforderungen erfüllen müssen. Die Konvergenz des traditionellen Bankwesens mit Kryptowährungs-Wallets und dezentralem Finanzwesen führt zu neuartigen operationellen und Compliance-Risikokategorien, was die Nachfrage nach konfigurierbaren, API-zentrierten Plattformen ankurbelt, die große Datenmengen verarbeiten und nahezu in Echtzeit Risikobewertungsmodelle ausführen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -2.1% | Global, besonders ausgeprägt bei kostenempfindlichen KMU | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätsbedenken | -1.8% | EU und asiatisch-pazifischer Raum, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Risikoanalysten | -1.3% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Modellrisiko durch intransparente KI-Algorithmen | -0.9% | Regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Komplexe Programme können das 4- bis 6-fache der Basis-Softwarelizenz kosten, da Unternehmen Workflows anpassen, Altdaten integrieren und Benutzer schulen [3]6clicks, "GRC-Implementierungskostenbenchmarks," 6clicks.com. Jährliche Managed-Service-Verträge für eine führende GRC-Suite reichen von USD 50.000 bis USD 500.000 und übersteigen häufig die IT-Budgets von KMU. Die Gesamtbetriebskosten umfassen auch regelmäßige Upgrades und Governance-Überprüfungen, die die laufenden Ausgaben verdoppeln können, was Käufer zu vorkonfigurierten Vorlagen und Managed-Service-Paketen drängt.

Datenschutz- und Datensouveränitätsbedenken

Die DSGVO der Europäischen Union und die Datenlokalisierungsmandate im asiatisch-pazifischen Raum zwingen multinationale Unternehmen zur Partitionierung von Daten, was unternehmensweite Dashboards und Analysen erschwert. Cloud-Anbieter müssen nun regionsinterne Speicherung garantieren und gleichzeitig globale Verfügbarkeit bieten, was wiederum Beschaffungszyklen verlängert und die Sorgfaltspflichtanforderungen für Anbieter-Risikoteams erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Plattformreife voran

Software machte 69,62 % des Marktanteils für Risikomanagement-Software im Jahr 2025 aus, was die Abhängigkeit von Unternehmen von funktionsreichen Plattformen widerspiegelt, die mehrere Risikobereiche zentralisieren. Dienstleistungen werden jedoch das Wachstum mit einer CAGR von 18,12 % anführen, da Käufer Beratungs-, Konfigurations- und Managed-Service-Expertise suchen, um den Plattformwert zu erschließen. Die Verschiebung zeigt, dass viele Organisationen nicht über interne Kapazitäten verfügen, um Frameworks wie ISO 31000 oder COSO ERM in umsetzbare Workflows zu übersetzen. Die professionellen Dienstleistungsbereiche der Anbieter nutzen zunehmend Branchenbeschleuniger und Low-Code-Erweiterungen, um die Zeit bis zur Wertschöpfung zu verkürzen und gleichzeitig die Compliance-Integrität zu wahren.

Die Nachfrage nach kontinuierlicher Kontrollüberwachung, KPI-Abstimmung und regelmäßiger Modellvalidierung hat einmalige Implementierungsprojekte in mehrjährige Managed-Verträge umgewandelt. Diese Dynamik wiederkehrender Dienstleistungen schafft vorhersehbare Einnahmen für Anbieter und stellt gleichzeitig sicher, dass Kunden kontinuierlich mit sich entwickelnden regulatorischen Verpflichtungen in Einklang bleiben. Käufer nutzen Dienstleister auch, um generative KI-Module zu operationalisieren, die narrative Berichterstattung und Dashboards auf Vorstandsebene automatisieren – ein Bereich, in dem Expertise nach wie vor knapp ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Optionen erfassten 64,78 % der Ausgaben im Jahr 2025 und werden mit einer CAGR von 20,92 % wachsen, was die Präferenz der Käufer für elastisches Computing, automatisches Patching und verbrauchsbasierte Preisgestaltung unterstreicht. Frühe Migrationen konzentrierten sich auf die Verlagerung von Risikoregistern in gehostete Datenbanken; aktuelle Projekte betonen die Einbettung von Mikrodiensten in DevSecOps-Pipelines, sodass Kontrollen nativ in Produktions-Workloads ausgeführt werden. Anbieter bieten nun Bring-your-own-key-Verschlüsselung und regionsspezifische Datenenklaven an, um aufkommende Souveränitätsregeln zu erfüllen und den traditionellen Vorteil von On-Premises-Lösungen zu mindern.

Obwohl stark regulierte Branchen einen Bestand an lokalen Installationen aufrechterhalten, übernehmen auch diese Käufer hybride Konzepte, die sensible Daten intern halten und gleichzeitig Cloud-Analysen für die Szenariomodellierung nutzen. Starkes Wachstum hat Hyperscaler dazu veranlasst, Referenzarchitekturen zu veröffentlichen, die ihre Sicherheits-, Compliance- und Beobachtbarkeits-Stacks mit führenden GRC-Suiten integrieren, wodurch architektonische Unklarheiten reduziert und Beschaffungszyklen beschleunigt werden.

Nach Endnutzer-Unternehmensgröße: KMU-Akzeptanz verändert die Marktdynamik

Großunternehmen hielten 54,62 % des Umsatzes im Jahr 2025 und nutzten etablierte Governance-Strukturen und Budgetflexibilität, um umfassende Bereitstellungen zu finanzieren. Die KMU-Gruppe soll jedoch mit einer CAGR von 16,98 % wachsen, da Anbieter gestaffelte Abonnementpakete und Vorlagenbibliotheken einführen, die eine Implementierung in Wochen statt Monaten ermöglichen. Cloud-Automatisierung erlaubt es KMU, die Konfiguration an Anbieter-Erfolgsteams zu delegieren und so den Bedarf an Vollzeit-Risikoanalysten zu eliminieren.

Die Erschwinglichkeitsverbesserungen haben strategische Konsequenzen: Versicherungsträger bieten KMU nun Prämienrabatte an, die automatisierte Risikokontrollen und Prüfprotokolle nachweisen können. Entwickler von Low-Code-Plattformen stellen Risiko-APIs zunehmend nativ bereit, sodass kleinere Unternehmen Compliance-Prüfungen direkt in kundenorientierte Anwendungen einbetten können, ohne benutzerdefinierten Code zu schreiben. Diese Demokratisierung beseitigt historische Barrieren für ein anspruchsvolles Risikomanagement.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI behielt 28,74 % der Marktgröße für Risikomanagement-Software im Jahr 2025, angetrieben durch Kapitaladäquanzregeln, Betrugsanalysen und strenge Prüfungserwartungen. Das Gesundheitswesen wird jedoch bis 2031 eine CAGR von 17,32 % verzeichnen, da Patientensicherheitsrichtlinien und Mandate für elektronische Gesundheitsakten eine einheitliche Überwachung von klinischen, operationellen und Cyberrisiken erfordern. Anbieternetze integrieren nun Vorfallsberichterstattungs-, Zertifizierungs- und Schwachstellenmanagement-Module in einem einzigen Dashboard, um Regulierungsbehörden und Versicherern gerecht zu werden.

Der Marktimpuls wird durch zunehmende Ransomware-Vorfälle, die auf Krankenhaussysteme und medizinische Geräte abzielen, weiter gestärkt. Auf das Gesundheitswesen zugeschnittene Plattformen betten Taxonomien für unerwünschte Ereignisse, Ursachenanalysen und die Verfolgung von Korrektur- und Vorbeugungsmaßnahmen ein – Fähigkeiten, die generalistischen GRC-Suiten oft fehlen. Da Erstattungsmodelle vermeidbare Fehler bestrafen, wandelt sich Risikosoftware von einem Compliance-Aufwand zu einem Instrument zum Schutz von Einnahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Risikoart: ESG- und Klimarisiken gestalten Prioritäten neu

Das operationelle Risiko umfasste 28,95 % der Nachfrage im Jahr 2025 und erstreckte sich auf Module für Geschäftskontinuität, Prozessausfälle und Lieferkettenunterbrechungen. ESG- und Klimarisiken werden eine CAGR von 21,65 % verzeichnen, da CSRD, Kaliforniens Klimaverantwortungsgesetz und ähnliche Gesetze granulare Emissionsdaten und zukunftsorientierte Szenarioanalysen erfordern. Vorstände fordern zunehmend integrierte Dashboards, die Kohlenstoffkennzahlen mit finanziellen Risiken, Reputationsindizes und Versicherungsschutz verknüpfen.

Anbieter reagieren, indem sie physische Gefahrenmodelle, Übergangsrisikorechner und automatisierte Nachhaltigkeitsberichtsschreiber einbetten, die Daten in Frameworks wie GRI und SASB abbilden. Finanzinstitute erweitern diese Tools auf die Portfolioebene, während Hersteller sie nutzen, um Kapitalinvestitionen zu priorisieren, die gleichzeitig Emissionen und Betriebskosten senken.

Geografische Analyse

Nordamerika repräsentierte 35,74 % des Umsatzes im Jahr 2025, gestützt durch die SEC-Regeln zur Offenlegung von Cybervorfällen, den Sarbanes-Oxley Act und einen tiefen Pool qualifizierter Implementierungspartner. Große Banken aktualisierten Stresstestmaschinen vor den Basel-III-Fristen, während Energieversorger Cybersicherheitsmodule für Betriebstechnologie integrierten, um NERC-CIP-Aktualisierungen zu erfüllen. KI-gestützte Risikobewertung gelangt bereits in die Mainstream-Akzeptanz, da Cloud-Anbieter vortrainierte Modelle in ihre Compliance-Suiten integrieren.

Europa belegt den zweiten Platz nach Wert und führt bei regulatorischen Innovationen. Die CSRD hat ESG- und Klimarisikomodule von optionalen Ergänzungen zu zentralen Kaufkriterien gemacht. Die DSGVO beeinflusst weiterhin Datenarchitekturentscheidungen und treibt die Nachfrage nach Feldverschlüsselung, Datenverarbeitungsvereinbarungen und regionalen Notfallwiederherstellungszonen an. Deutschland und Frankreich priorisieren prüfungsfertige Dokumentation in lokalen Sprachen, während das Vereinigte Königreich Drittanbieter-Risiko-Austauschframeworks zur Überwachung von Lieferkettenpartnern betont.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,55 %. Die Fintech-Expansion in Singapur, Indien und Indonesien schafft neue Kredit- und Verhaltensrisikoanforderungen. Chinas Gesetz zum Schutz personenbezogener Informationen (PIPL) drängt multinationale Unternehmen dazu, segregierte Instanzen bereitzustellen, die von lokalen Cloud-Anbietern gehostet werden. Japans Corporate-Governance-Kodex drängt Vorstände zur Einführung kontinuierlicher Risikoüberwachungs-Dashboards, und Australiens Gesetze zur kritischen Infrastruktur erweitern die Verpflichtungen über Energie hinaus auf Telekommunikation und Gesundheit. Regionale Käufer bevorzugen zunehmend SaaS-Lösungen, die lokale Sprachpakete und vorab zugeordnete regulatorische Bibliotheken liefern.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Etablierte Anbieter von Unternehmensressourcenplanungs-Software wie SAP, Oracle und IBM nutzen eingebettete Kundenbasis und integrierte Datenmodelle, während spezialisierte Anbieter wie Riskonnect, MetricStream und LogicManager sich durch tiefere Domänenbibliotheken und schnellere Veröffentlichungszyklen differenzieren. Die Cloud-Bereitstellung reduziert die Anbieterbindung, intensiviert den Preiswettbewerb und beschleunigt die Funktionsparität.

Strategische Konzepte gruppieren sich um drei Themen. Erstens Plattformkonsolidierung: Riskonnect hat seit 2020 sechs Unternehmen akquiriert und dabei Analyse-, Schadenmanagement- und regionale Lokalisierungsfähigkeiten hinzugefügt, um ein vollständiges Angebot zu schaffen. Zweitens KI-gestützte Differenzierung: Mehrere Anbieter betten nun Agenten auf Basis großer Sprachmodelle ein, die Kontrolltest-Narrative entwerfen und Vorschriften in Sekundenschnelle internen Richtlinien zuordnen. Drittens vertikale Spezialisierung: RLDatix konzentriert sich ausschließlich auf das Gesundheitswesen, während Opus sich auf das Lieferkettenrisiko konzentriert und dabei tiefe Domänentaxonomien nutzt, die Generalisten nicht leicht replizieren können.

Kanalallianzen, insbesondere mit globalen Systemintegratoren, expandieren, da Käufer im mittleren Marktsegment schlüsselfertige Implementierungen suchen, die Software, Dienstleistungen und verwaltete Analysen bündeln. Gleichzeitig integrieren Hyperscaler native Risikomodule in ihre Sicherheits-Suiten, was sowohl Wettbewerbs- als auch Partnerschaftsmöglichkeiten für unabhängige Softwareanbieter schafft.

Marktführer im Bereich Risikomanagement-Software

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

ServiceNow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AvidXchange Holdings stimmte der Übernahme durch TPG und Corpay für USD 2,2 Milliarden zu, was die anhaltende Konsolidierung in der Automatisierung von Kreditorenbuchhaltungsrisiken unterstreicht.

- Juni 2025: EY startete EY.ai für Risiko, aufgebaut auf NVIDIA-Technologie, um disparate Risikodaten und KI-Wissen in einer einzigen Plattform zu konvergieren.

- Juni 2025: Symbiant führte einen optionalen KI-Assistenten ein, der Benutzern hilft, vom passiven Tracking zur proaktiven Risikoentscheidungsfindung überzugehen.

- Juni 2025: Datamaran veröffentlichte ein zentrales ESG-Risiikoprodukt, das KI nutzt, um Wesentlichkeitsbewertungen und Compliance-Überwachung zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Risikomanagement-Software als alle kommerziell lizenzierten Plattformen und SaaS-Suiten, die Unternehmen dabei helfen, operationelle, finanzielle, Compliance- oder Cyberrisiken über den gesamten Organisationslebenszyklus hinweg zu identifizieren, zu bewerten, zu überwachen und zu beheben. Lösungen, die ausschließlich auf Vorfalls-Ticketing oder Antivirenschutz ausgerichtet sind, werden nur dann gezählt, wenn sie als integriertes Modul innerhalb einer umfassenderen Risiko-Suite geliefert werden.

Ausschluss aus dem Umfang: Eigenständige Antivirenprogramme und generische Projektmanagement-Tools sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Regierung

- Fertigung

- Gesundheitswesen

- Einzelhandel

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Risikoart

- Operationelles Risiko

- Cybersicherheitsrisiko

- Finanz- und Kreditrisiko

- Compliance- und regulatorisches Risiko

- Lieferkettenrisiko

- ESG-/Klimarisiko

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragten Analysten Chief Risk Officers, CISOs, Compliance-Leiter und Implementierungspartner in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Erkenntnisse zu Verschiebungen bei der Lizenzpreisgestaltung, der Geschwindigkeit der Cloud-Migration und bevorstehenden regulatorischen Schmerzpunkten füllten Datenlücken und validierten Sekundärerkenntnisse, bevor wir die Annahmen finalisierten.

Desk-Research

Wir beginnen mit strukturierter Desk-Arbeit und scannen maßgebliche, frei zugängliche Quellen wie die Bank für Internationalen Zahlungsausgleich, Konsultationspapiere des Basler Ausschusses, Durchsetzungsstatistiken der US-amerikanischen Börsenaufsichtsbehörde (SEC), NIST-Cybersicherheits-Frameworks, Leitlinien der Europäischen Bankenaufsichtsbehörde und IKT-Ausgabendatensätze der OECD. Unternehmens-10-Ks, geprüfte Jahresberichte, wichtige Whitepapers von Branchenverbänden und seriöse Pressemitteilungen ergänzen diese Datensätze. Ausgewählte kostenpflichtige Datenbanken, D&B Hoovers für öffentlich-private Umsatzaufteilungen und Dow Jones Factiva für Dealflow, liefern finanzielle Basisdaten. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen haben die Datenerhebung, Querprüfungen und Klärungen informiert.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Unternehmensoftwareausgaben, die für Governance und Compliance vorgesehen sind, aufgeschlüsselt nach Branche und Region, und wird dann mit Penetrationsquoten für Risikosoftware kalibriert, die aus Primärerhebungen abgeleitet wurden. Lieferanten-Rollups für mehr als vierzig Anbieter, Kanalprüfungen und Stichproben von durchschnittlichen Verkaufspreisen multipliziert mit aktiven Sitzplatzprüfungen dienen als Bottom-up-Plausibilitätsfilter. Wichtige Modellvariablen umfassen:

- Anzahl regulierter Finanzinstitute,

- durchschnittliches Volumen von Compliance-Bußgeldern,

- Cloud-Akzeptanzrate im BFSI- und Gesundheitsbereich,

- Anzahl veröffentlichter Cybervorfälle oberhalb einer Wesentlichkeitsschwelle,

- regionales BIP-Wachstum.

Multivariate Regression kombiniert mit dreistelliger exponentieller Glättung prognostiziert den Ausblick für 2025–2030, während Zwischenlücken in Anbieteroffenlegungen mithilfe von nachlaufenden Zwölf-Monats-Laufzeitraten und Supportvertragsverlängerungen überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegen unabhängige Ausgabenindizes für Risikosoftware vor der Überprüfung durch leitende Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert; wesentliche Ereignisse, große Fusionen und Übernahmen, neue Mandate wie DORA oder abrupte Währungsschwankungen lösen sofortige Modellaktualisierungen aus, und ein Analyst überprüft die Zahlen vor der Kundenlieferung erneut.

Warum unsere Basislinie für Risikomanagement-Software einer Prüfung standhält

Veröffentlichte Schätzungen weichen häufig ab, weil Anbieter unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Wichtige Lücken entstehen, wenn andere Risikoanalyse-, Prüfungs- oder generische Sicherheitstools in Gesamtzahlen einbeziehen, ein flaches Wachstum des durchschnittlichen Verkaufspreises anwenden oder Prognosen drei Jahre lang ohne Zwischenprüfungen sperren. Mordor-Analysten begrenzen den Umfang auf integrierte Plattformen, kalibrieren Währungen vierteljährlich neu und integrieren aktuelle regulatorische Bußgelddaten, was eine ausgewogene Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 13,05 Mrd. (2025) | ||

| USD 17,45 Mrd. (2025) | Regionale Beratung A | Umfasst Prüfungs- und GRC-Suiten; begrenzte Primärvalidierung |

| USD 41,40 Mrd. (2024) | Fachzeitschrift B | Breite Definition, die Analysetools umfasst; älteres Basisjahr, keine Aktualisierung zur Jahresmitte |

Zusammenfassend liefert Mordor Intelligence durch die Auswahl eines fokussierten Umfangs, die Kombination von gemessenem Top-down-Modellieren mit praxiserprobten Bottom-up-Prüfungen und die jährliche Aktualisierung der Daten eine transparente und dennoch verlässliche Marktbasislinie, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Risikomanagement-Software im Jahr 2026?

Der Markt für Risikomanagement-Software beläuft sich im Jahr 2026 auf USD 15,21 Milliarden.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er eine CAGR von 16,55 % verzeichnet und bis 2031 USD 32,72 Milliarden erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen führen die Expansion mit einer CAGR von 20,92 % an, dank Flexibilität und niedrigerer Vorabkosten.

Warum ist das Gesundheitswesen das am schnellsten wachsende vertikale Segment?

Steigende Patientensicherheitsvorschriften und zunehmende Ransomware-Bedrohungen drängen Gesundheitsdienstleister dazu, klinische, operationelle und Cyberrisiko-Module zu integrieren, was bis 2031 eine CAGR von 17,32 % antreibt.

Welche Rolle spielt die ESG-Regulierung beim Marktwachstum?

Verbindliche Offenlegungen wie die CSRD zwingen Tausende von Unternehmen zur Einführung von Klimarisiko- und Nachhaltigkeitsberichtsmodulen, was ESG-Risiko zur am schnellsten wachsenden Kategorie mit einer CAGR von 21,65 % macht.

Akzeptieren KMU Risikomanagement-Plattformen?

Ja. KMU sind das am schnellsten wachsende Unternehmenssegment mit einer CAGR von 16,98 %, da Cloud-native Lösungen Abonnementpreise und vorkonfigurierte Vorlagen anbieten, die Implementierungshürden senken.

Seite zuletzt aktualisiert am: