Größe und Marktanteil des Marktes für Grüne IT-Asset-Management (ITAM) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 381.07 Millionen US-Dollar |

| Marktgröße (2031) | 579.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Grüne IT-Asset-Management (ITAM) Software von Mordor Intelligence

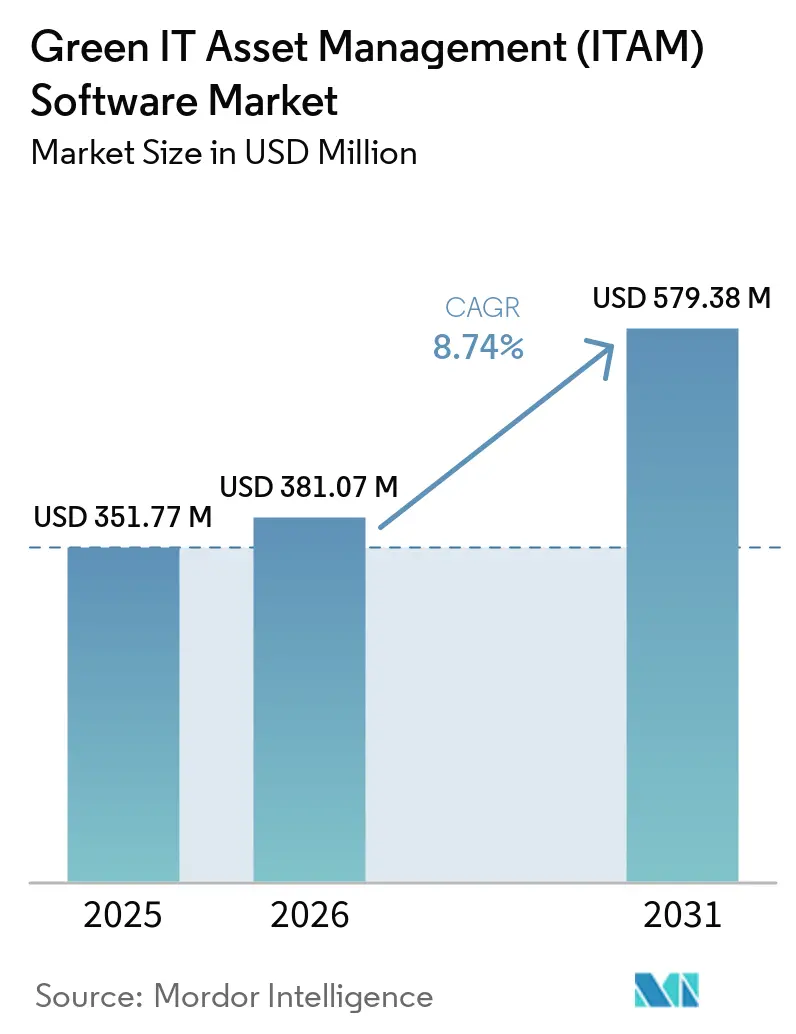

Die Marktgröße für Grüne IT-Asset-Management (ITAM) Software wird voraussichtlich von USD 351,77 Millionen im Jahr 2025 auf USD 381,07 Millionen im Jahr 2026 steigen und bis 2031 USD 579,38 Millionen erreichen, mit einer CAGR von 8,74 % über den Zeitraum 2026–2031. Das Wachstum wird durch die Kombination aus dem Druck zur Nachhaltigkeitsberichterstattung und dem stetigen Anstieg hybrider Cloud- und SaaS-Umgebungen geprägt, die statische Asset-Inventare für die Unternehmenssteuerung weniger nützlich gemacht haben. Unternehmen wünschen sich nun eine umfassendere Governance-Schicht, die Software-Transparenz, Asset-Lebenszyklusdaten, CO₂-Verfolgung und Prüfungsbereitschaft in einem einzigen Betriebsmodell verbinden kann. Dieser Wandel erhöht die Vertragswerte und verlängert die Verkaufszyklen, da Käufer diese Plattformen über Finanz-, Compliance- und Nachhaltigkeits-Workflows hinweg bewerten und nicht nur im IT-Betrieb. Auch die Wettbewerbspositionierung verändert sich, da Anbieter, die SaaS-, Cloud- und On-Premises-Daten nicht vereinheitlichen können, einem stärkeren Druck von Käufern ausgesetzt sind, die weniger überlappende Tools wünschen. Ein großer Teil der verbleibenden Marktchance liegt in der Ersteinführung, im CO₂-bewussten Lebenszyklusmanagement und in Mittelstandsimplementierungen, bei denen die automatisierte Erkennung frühere Infrastruktur- und Personalbarrieren beseitigt.

Wichtigste Erkenntnisse des Berichts

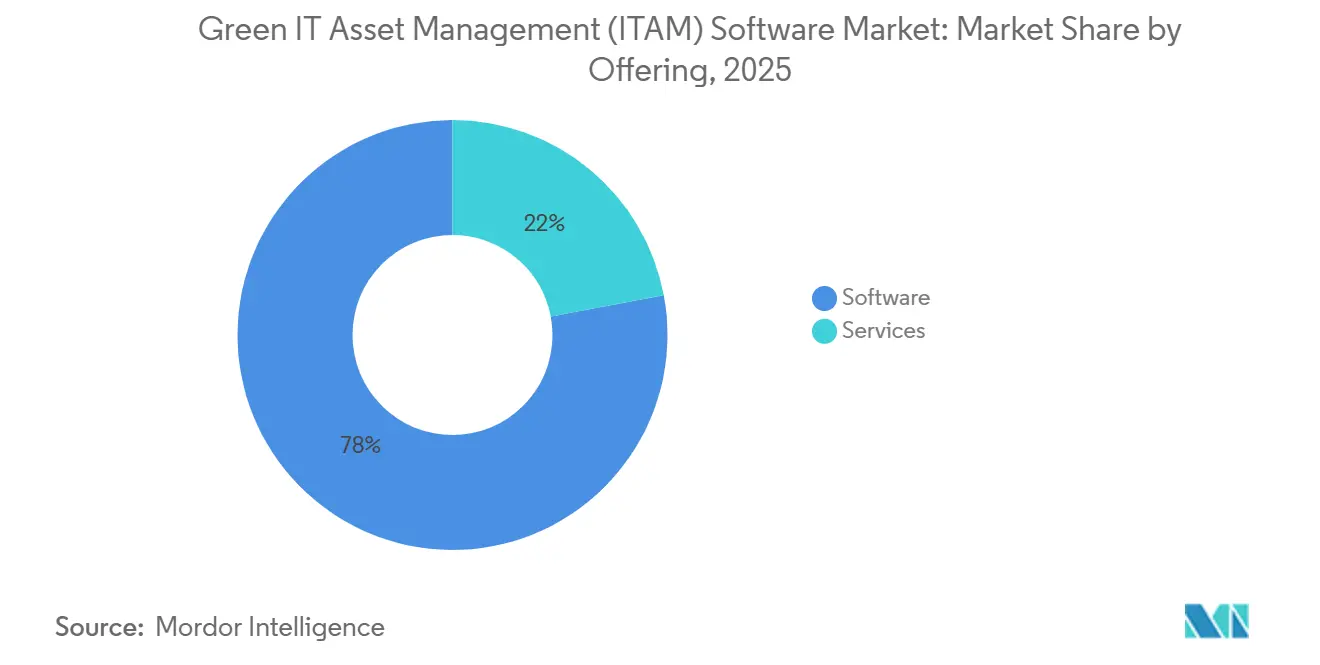

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 77,96 % des Umsatzes im Markt für Grüne IT-Asset-Management (ITAM) Software auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,19 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 62,03 % auf die Cloud, während Hybrid voraussichtlich die schnellste CAGR von 12,13 % bis 2031 verzeichnen wird.

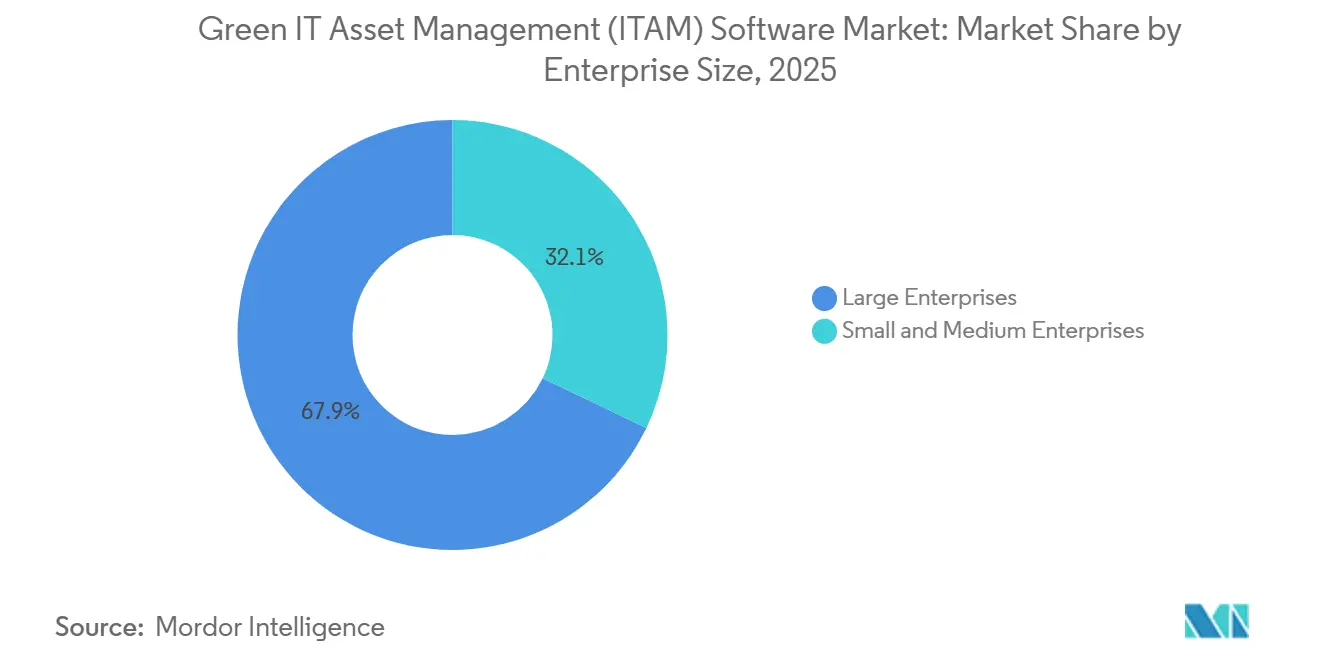

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,89 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden.

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 24,12 % auf IT und Telekommunikation, während Energie und Versorgung bis 2031 voraussichtlich mit einer CAGR von 13,81 % wachsen werden.

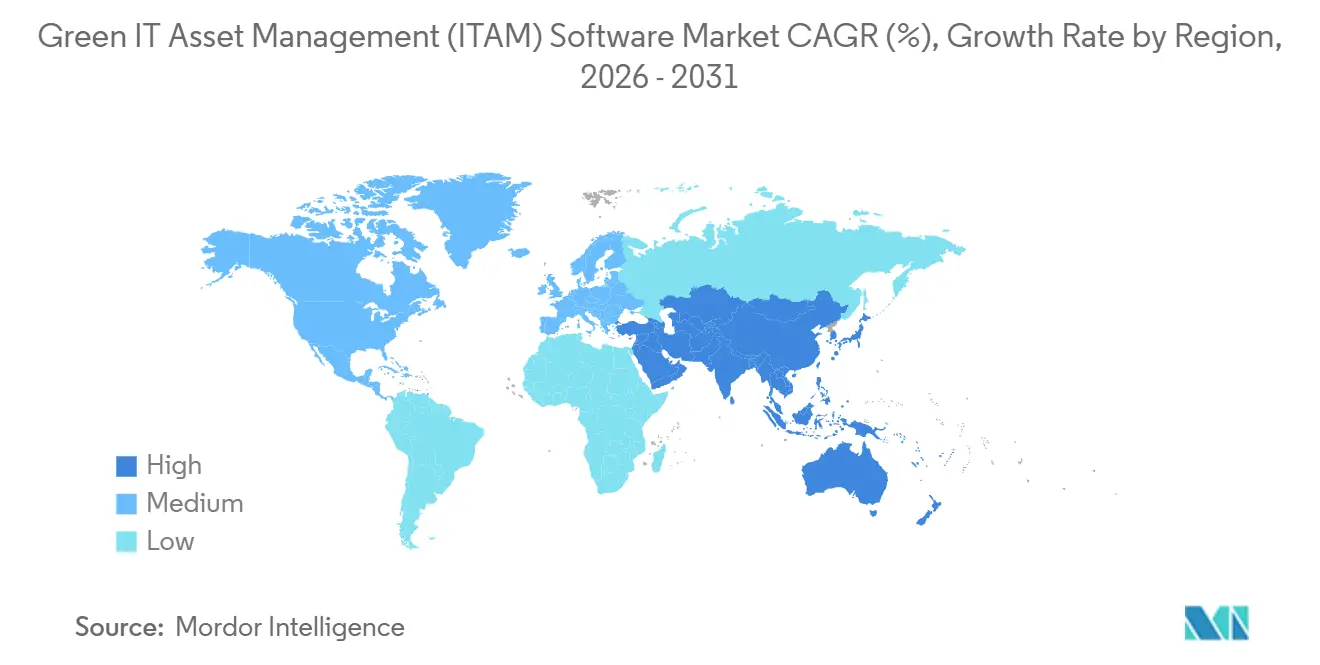

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,02 % am Markt für Grüne IT-Asset-Management (ITAM) Software, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Grüne IT-Asset-Management (ITAM) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESG-verknüpfte IT-CO₂-Bilanzierungsanforderungen | +2.0% | Global, mit höchster Compliance-Intensität in Europa, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Asset-Erkennung und Lizenzoptimierung | +1.7% | Global, mit höchster Ersteinführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Mandate zur Reduzierung von Software- und SaaS-Verschwendung | +1.4% | Global, mit stärkstem Budgetdruck in Nordamerika, dem Vereinigten Königreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Transparenz in hybriden Cloud- und Multi-Umgebungen | +1.1% | Global, am stärksten in Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| FinOps- und SAM-Konvergenz für die Steuerung von Technologieausgaben | +0.9% | Nordamerika und Europa, mit aufkommender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Druck durch Software-Prüfungsrisiken und Vermeidung von Nachzahlungen | +0.6% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-verknüpfte IT-CO₂-Bilanzierungsanforderungen

Die verpflichtende Nachhaltigkeitsberichterstattung hat den Markt für Grüne IT-Asset-Management (ITAM) Software näher an die Compliance-Infrastruktur als an die einfache Kostenkontrolle herangeführt. Von Unternehmen wird erwartet, dass sie klarere Aufzeichnungen über Hardware-Bestände, SaaS-Abonnements, Nutzungsmuster, Erneuerungszyklen und Wiederverwendungsaktivitäten führen, wenn diese die umfassendere Umweltberichterstattung unterstützen. Statische Tabellenkalkulationen reichen für diese Aufgabe nicht mehr aus, da sie nicht die Asset-Kontinuität bieten können, die regulierte Organisationen heute von internen Berichtssystemen erwarten. Alliance Green IT berichtete im Jahr 2025, dass 47 % der Organisationen bereits ITAM-Prozesse zur Unterstützung ökologischer Ziele nutzten, was darauf hindeutet, dass Umweltanwendungsfälle zum Mainstream wurden, bevor sich die Einführung weiter ausweitete.[1]Alliance Green IT, "Baromètre Green IT 2025," Alliance Green IT, alliancegreenit.org GLPI hob im Jahr 2025 auch die wachsende Rolle des CO₂-fokussierten Asset-Lebenszyklusmanagements hervor, was die Richtung hin zu Plattformen unterstützt, die Bestandskontrolle mit Umweltmessung verbinden. Dies drängt den Markt für Grüne IT-Asset-Management (ITAM) Software in Richtung Anbieter, die zuverlässige gerätebezogene Aufzeichnungen und glaubwürdige Lebenszyklusabläufe nachweisen können, anstatt nur Lizenzabstimmung anzubieten.

KI-gestützte Asset-Erkennung und Lizenzoptimierung

KI verändert das Betriebsmodell des Marktes für Grüne IT-Asset-Management (ITAM) Software, da die manuelle Asset-Verwaltung mit modernen Software-Beständen nicht mehr Schritt halten kann. Flexera erklärte in seinem State of ITAM Report 2025, dass sein Technopedia-Katalog mehr als 2,1 Millionen Software-Nutzungsrechte abdeckte, was den Umfang der Erkennungsaufgabe für die unternehmensweite Erkennung und Normalisierung unterstreicht.[2]Flexera, "Flexera 2025 State of ITAM Report," Flexera, info.flexera.com Xensam berichtete im Dezember 2024, dass seine Anwendungsbibliothek 500.000 Titel erreicht hatte, darunter ein Anstieg der erkannten SaaS-Anwendungen um 50 % im Jahresvergleich, was zeigt, wie schnell der Bedarf an Software-Transparenz wächst. Flexera stellte außerdem fest, dass im Jahr 2025 nur 43 % der Unternehmen ein vollständiges Bild ihrer IT-Bestände hatten, gegenüber 47 % im Vorjahr, was darauf hindeutet, dass die Komplexität immer noch schneller wächst, als viele Teams mit herkömmlichen Methoden überwachen können. Infolgedessen legt der Markt für Grüne IT-Asset-Management (ITAM) Software größeren Wert auf KI-gestützte Erkennung, da diese nicht autorisierte Anwendungen, ungenutzte Lizenzen und Schatten-KI-Aktivitäten mit weniger manuellem Aufwand aufdecken kann. Dieser Wandel hilft KI-nativen Anbietern, höhere Preise zu rechtfertigen, da Käufer die automatisierte Erkennung nun als grundlegende Betriebsanforderung und nicht als Premium-Funktion betrachten.

Zunehmende Mandate zur Reduzierung von Software- und SaaS-Verschwendung

Die Reduzierung von Verschwendung ist zu einem stärkeren Kaufauslöser im Markt für Grüne IT-Asset-Management (ITAM) Software geworden, da Software- und SaaS-Ausgaben nun auf Finanzebene genauer überprüft werden. Organisationen wünschen sich eine klarere Transparenz über ungenutzte Berechtigungen, überlappende Tools, Verlängerungszeitpunkte und die Ausbreitung von Anwendungen, damit sie Technologiebudgets mit messbaren Governance-Ergebnissen verknüpfen können. Die FinOps Foundation berichtete im Jahr 2026, dass 90 % der FinOps-Praktiker SaaS als Teil ihres operativen Aufgabenbereichs verwalteten, was darauf hindeutet, dass die SaaS-Überwachung Teil der standardmäßigen Ausgabenverwaltungspraxis geworden ist und keine separate Nischenaktivität mehr darstellt.[3]FinOps Foundation, "State of FinOps 2026 Report," FinOps Foundation, data.finops.org Flexera unterstrich diese Richtung im Juli 2025 mit der Einführung von Flexera One SaaS Management, das sich auf SaaS-Erkennung, -Optimierung und Schatten-KI-Transparenz in Unternehmensumgebungen konzentriert. Dies positioniert den Markt für Grüne IT-Asset-Management (ITAM) Software als Governance-Schicht, die Software-Verschwendung in zurückgewonnene Ausgaben und bessere Verlängerungsentscheidungen umwandeln kann. Es erhöht auch die Beschaffungspriorität, da CFO-geführte Rechenschaftsprogramme Software-Verschwendung zunehmend als fortlaufendes Kontrollproblem und nicht als einmaliges Bereinigungsprojekt behandeln.

Bedarf an Transparenz in hybriden Cloud- und Multi-Umgebungen

Hybride Bestände sind zu einem der deutlichsten Nachfragetreiber im Markt für Grüne IT-Asset-Management (ITAM) Software geworden, da große Organisationen selten in einer einzigen Umgebung arbeiten. Käufer benötigen eine einheitliche Ansicht über On-Premises-Infrastruktur, öffentliche Clouds und wachsende SaaS-Portfolios, um zuverlässige Asset-, Berechtigungs- und Nutzungsaufzeichnungen zu pflegen. Flexera berichtete im Jahr 2025, dass 76 % der Organisationen Transparenz über On-Premises-Hardware hatten, während nur 50 % sich bei der SaaS-Abdeckung sicher fühlten und nur 27 % Bring-your-own-License-Positionen in Cloud-Umgebungen verfolgen konnten. Lansweeper betonte in seinem Plattform-Update 2025 ebenfalls eine umfassendere Asset-Transparenz über Netzwerk- und Cloud-Umgebungen hinweg und hob hervor, wie die Erkennungsarchitektur für hybride Betriebsbedingungen neu gestaltet wird. Der Markt für Grüne IT-Asset-Management (ITAM) Software bewegt sich daher auf Plattformen zu, die Cloud-Intelligenz mit On-Premises-Berechtigungsaufzeichnungen verbinden, anstatt diese Schichten getrennt zu behandeln. Dieser Trend verringert auch die Lücke zwischen ITAM und FinOps, da beide Teams nun auf verbesserte hybride Lizenzierungs- und Nutzungstransparenz angewiesen sind, um Ausgabenentscheidungen zu unterstützen.[4]

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte IT-Asset-Datenqualität und Normalisierungslücken | -1.3% | Global, mit höchster Schwere in Südamerika, dem Nahen Osten und Afrika sowie Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Integrationskomplexit über Legacy-, Cloud- und SaaS-Tools hinweg | -1.0% | Global, insbesondere in Nordamerika und Europa mit großen bestehenden Installationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten ITAM- und Software-Lizenzierungsspezialisten | -0.7% | Global, mit höchster Schwere in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken hinsichtlich kontinuierlicher Endpunkt- und Telemetrieerfassung | -0.4% | Europa und andere Märkte mit Rahmenbedingungen zum Schutz personenbezogener Daten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Asset-Datenqualität begrenzt die Berichtsgenauigkeit

Die größte betriebliche Herausforderung im Markt für Grüne IT-Asset-Management (ITAM) Software ist nach wie vor die schlechte Asset-Datenqualität. Lansweeper wies im Jahr 2025 darauf hin, dass eine automatisierte Inventarisierung wichtig ist, da manuelle Aufzeichnungen in dynamischen Umgebungen schnell an Zuverlässigkeit verlieren und Lebenszyklus-, Nutzungs- und Compliance-Aufzeichnungen im Laufe der Zeit schwächen. Benennungslücken in Beschaffungssystemen, CMDB-Tools und Endpunktaufzeichnungen führen nach wie vor zu doppelten Einträgen und inkonsistenten Herstelleridentitäten, was wiederum die CO₂-Zuordnung und Lizenzpositionen schwächt. Dieses Problem wird ernster, wenn Unternehmen versuchen, Energie-, Geräte- und Cloud-Daten mit der formalen Nachhaltigkeitsberichterstattung zu verknüpfen. Der Markt für Grüne IT-Asset-Management (ITAM) Software ist daher nach wie vor auf leistungsstarke Normalisierungsmaschinen angewiesen, da ohne diese selbst eine gute Erkennungsabdeckung keine berichtsfähige Ausgabe liefert.[4]Lansweeper, "Automating IT Asset Inventory for Large Networks," Lansweeper, lansweeper.com

Komplexe Integrationen verzögern die Wertrealisierung

Der Markt für Grüne IT-Asset-Management (ITAM) Software sieht sich auch mit einer langsameren Einführung konfrontiert, wenn der Integrationsaufwand zu groß wird. Ein typisches Unternehmen kann Beschaffungsdaten in ERP-Software, Endpunktinventare in Geräteverwaltungstools, Cloud-Ausgaben in Hyperscaler-Dashboards und SaaS-Aktivitäten in Identitäts- oder Anwendungssystemen vorhalten, und diese Aufzeichnungen stimmen selten sauber überein. Die FinOps Foundation erklärte in ihrem Rahmenwerk 2026, dass ITAM, IT-Finanzmanagement, Nachhaltigkeit und Sicherheit konvergierende Disziplinen sind, was bedeutet, dass fragmentierte Tool-Stacks nun breitere Kontrollücken als zuvor erzeugen. Grüne IT-Programme fügen eine weitere Schicht hinzu, da Cloud-CO₂-Daten häufig in anbieterspezifischen Formaten ankommen, die noch in nutzbare Berichtskategorien übersetzt werden müssen. Dies hinterlässt im Markt für Grüne IT-Asset-Management (ITAM) Software einen langen Implementierungszyklus in vielen großen Konten, was ein Grund dafür ist, dass Dienstleistungen und verwaltete Bereitstellung weiter wachsen.[4]Xensam, "Xensam Launches DataBridge," Xensam, xensam.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software-Skalierung dominiert, aber die Komplexität der Dienstleistungen nimmt zu

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,19 % wachsen und damit das am schnellsten wachsende Segment im Markt für Grüne IT-Asset-Management (ITAM) Software darstellen. Dieses Wachstum spiegelt den steigenden Arbeitsaufwand wider, der mit Datennormalisierung, Erkennungsdesign, Workflow-Konfiguration und laufender Optimierung über Multi-Umgebungs-Bestände hinweg verbunden ist. Unternehmen stellen fest, dass stärkere KI-Fähigkeiten den Implementierungsaufwand nicht von sich aus reduzieren, da KI nach wie vor auf saubere Integrationen, Regelabstimmung und Richtliniengestaltung angewiesen ist. Die Nachfrage nach Dienstleistungen steigt auch, da mehr Käufer ITAM, SaaS-Management und Ausgaben-Governance in einem einzigen Betriebsrahmen kombinieren möchten. Dies gibt Implementierungspartnern und anbietergeführten Serviceteams eine größere Rolle bei Unternehmenseinführungen.

Software hielt im Jahr 2025 einen Umsatzanteil von 77,96 % und ist damit der kommerzielle Anker des Marktes für Grüne IT-Asset-Management (ITAM) Software. Käufer bevorzugen nach wie vor kontinuierliche Echtzeit-Erkennungsplattformen gegenüber periodischen Überprüfungsengagements, da das Plattformmodell Transparenzlücken zwischen formalen Bewertungen schließt. Die FinOps Foundation und das ITAM Forum gaben im Juni 2025 eine strategische Partnerschaft bekannt, die Arbeitsgruppen, gemeinsame Veranstaltungsprogramme und einen FinOps für SaaS-Schulungskurs umfasste, was den Aufstieg eines breiteren Dienstleistungsökosystems rund um konvergierte Implementierungen unterstützt. Anbieter, die Software mit strukturiertem Onboarding und verwalteter Optimierung bündeln, werden wahrscheinlich mehr Mittelstandsgeschäfte gewinnen, da Beschaffungsteams eine klarere Verantwortung für Implementierungsergebnisse wünschen. Die Branche für Grüne IT-Asset-Management (ITAM) Software behält daher Software als Basis-Umsatzschicht bei, während Dienstleistungen den Kontowert steigern und das Ausführungsrisiko reduzieren.

Nach Bereitstellungsmodus: Hybrid definiert die Transparenzarchitektur neu

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,13 % wachsen und damit das am schnellsten wachsende Bereitstellungsmodell im Markt für Grüne IT-Asset-Management (ITAM) Software darstellen. Dieses Muster zeigt, dass die Unternehmensarchitektur eher durch Koexistenz als durch Standardisierung geprägt wird, da Organisationen in unterschiedlichen Sicherheits-, Souveränitäts- und Infrastrukturbedingungen nach wie vor verschiedene Betriebsmodelle benötigen. Hybride Designs ermöglichen es Unternehmen, die On-Premises-Erkennung in kontrollierten Umgebungen beizubehalten und gleichzeitig Analysen und Berichte über Cloud-Dienste für eine umfassendere Governance zu erweitern. Diese Struktur eignet sich für globale Organisationen, die nicht jede Arbeitslast oder Asset-Kategorie in eine einzige Umgebung verlagern können. Sie steigert auch den Wert der Asset-Intelligenz, indem sie die gemeinsame Interpretation von Cloud- und On-Premises-Aufzeichnungen ermöglicht.

Cloud entfiel im Jahr 2025 auf 62,03 % des Marktes für Grüne IT-Asset-Management (ITAM) Software, was die Präferenz der Käufer für SaaS-basierte Erkennung und schnellere Funktionsaktualisierungen unterstreicht. Die Cloud-Skalierung spiegelt auch den Reiz eines geringeren Infrastrukturaufwands und einer einfacheren Verwaltung für verteilte Teams wider. On-Premises-Implementierungen bleiben im Bankwesen, in der Regierung und im Verteidigungsbereich wichtig, wo Datensouveränität oder luftgespaltene Umgebungen die Nutzung externer Telemetriemodelle einschränken. Flexera berichtete im Jahr 2025, dass nur 27 % der Unternehmen eine aussagekräftige Transparenz über Bring-your-own-License-Positionen in Cloud-Umgebungen hatten, was erklärt, warum hybride Governance eine zentrale Kaufanforderung bleibt. Die Branche für Grüne IT-Asset-Management (ITAM) Software bewegt sich daher auf Bereitstellungsmodelle zu, die Cloud-Nutzung, Berechtigungsaufzeichnungen und Endpunktdaten innerhalb einer einzigen Governance-Schicht integrieren, anstatt über isolierte Tools.

Nach Unternehmensgröße: Großunternehmen führen, KMU holen auf

KMU werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,78 % wachsen und damit das am schnellsten wachsende Segment im Markt für Grüne IT-Asset-Management (ITAM) Software darstellen. Cloud-native Bereitstellung hat die Infrastruktur- und Personalbarrieren gesenkt, die fortschrittliche ITAM-Tools früher für kleinere Organisationen unzugänglich machten. Viele KMU führen diese Plattformen nun zunächst als Ausgaben-Intelligenz-Systeme ein, die ungenutzte Abonnements identifizieren und die Verlängerungsdisziplin verbessern können. Diese Kauflogik ist praktisch, da kleinere Teams die Auswirkungen von Software-Verschwendung in jährlichen Budgetzyklen schneller spüren. Sie erweitert auch die Einführung über das ältere Modell hinaus, bei dem ITAM hauptsächlich durch das Risiko von Herstellerprüfungen gerechtfertigt wurde.

Großunternehmen hielten im Jahr 2025 einen Anteil von 67,89 % und sind damit die größte Kundengruppe im Markt für Grüne IT-Asset-Management (ITAM) Software. Ihr breiterer Herstellermix, tiefere Cloud-Präsenz und größere Software-Bestände schaffen ein viel höheres finanzielles Risiko, wenn Aufzeichnungen unvollständig oder schlecht abgestimmt sind. Flexera berichtete im Jahr 2025, dass 45 % der Unternehmen in den vorangegangenen 3 Jahren mehr als USD 1 Million an Prüfungsstrafen gezahlt hatten, was unterstreicht, wie erheblich dieses Risiko in großen und komplexen Umgebungen sein kann. Einstiegsoptionen von Anbietern wie Freshworks und InvGate helfen schlanken Teams, in die Kategorie mit weniger Einrichtungsaufwand einzusteigen, während KI-basierte Empfehlungen die Zeit bis zur Wertschöpfung für kleinere Implementierungen verkürzen. Der Markt für Grüne IT-Asset-Management (ITAM) Software expandiert daher über seine traditionelle Unternehmensbasis hinaus, obwohl große Organisationen nach wie vor den größten Teil des aktuellen Umsatzes generieren.

Nach Endverbrauchsbranche: Energie und Versorgung treibt das schnellste Wachstum

Energie und Versorgung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,81 % wachsen und damit das am schnellsten wachsende Endverbrauchssegment im Markt für Grüne IT-Asset-Management (ITAM) Software darstellen. Versorgungsunternehmen digitalisieren den Netzbetrieb, setzen mehr vernetzte Feldanlagen ein und integrieren Betriebstechnologie in umfassendere Governance-Programme. Dies schafft Nachfrage nach stärkerer Lebenszyklussteuerung, da Software-Berechtigungen, Gerätenutzung, Cyber-Risiken und Umweltberichterstattung nicht mehr in separaten Workflows verwaltet werden können. Das Segment gewinnt auch an Dynamik, da Betreiber kritischer Infrastrukturen zunehmend eine klarere Transparenz über IT-, OT- und IoT-Umgebungen benötigen. Dies macht Energie und Versorgung zu einem der deutlichsten langfristigen Expansionspfade für Anbieter, die sowohl operative Komplexität als auch Compliance-Tiefe unterstützen können.

IT und Telekommunikation entfiel im Jahr 2025 auf 24,12 % des Marktanteils im Markt für Grüne IT-Asset-Management (ITAM) Software und ist damit das größte Endverbrauchssegment. Das Segment blieb vorne, da Lizenzierungskomplexität, Multi-Cloud-Architekturskala und Software-Anbietervielfalt in technologieintensiven Organisationen besonders hoch bleiben. BFSI sowie der Regierungs- und öffentliche Sektor folgten als bedeutende Einführungsgruppen, da regulatorische Kontrolle und Modernisierung des öffentlichen Sektors weiterhin die Ausgaben für Asset-Governance unterstützen. Industrielle Fertigung, Öl und Gas, Einzelhandel und E-Commerce sowie Bau und Infrastruktur sind ebenfalls wachsende Nachfragezentren, da ERP-Compliance, vernetzte Asset-Verfolgung und SaaS-Ausbreitung durch manuelle Kontrollen immer schwieriger zu verwalten sind. Der Markt für Grüne IT-Asset-Management (ITAM) Software weitet sich daher über verschiedene Branchen aus, auch wenn IT und Telekommunikation die größte Umsatzbasis bleibt und Energie und Versorgung das stärkste Vorwärtswachstum verzeichnet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,02 % am Markt für Grüne IT-Asset-Management (ITAM) Software und ist damit der größte regionale Beitragszahler. Die Vereinigten Staaten bleiben das Zentrum der Nachfrage, da die Unternehmensdigitalisierung tief verwurzelt ist, FinOps-Praktiken ausgereift sind und die Software-Prüfungsaktivität hoch genug bleibt, um eine klare Kapitalrendite zu unterstützen. Flexera berichtete im Jahr 2025, dass Microsoft, IBM und SAP Prüfungsprogramme leiteten, die 50 %, 37 % bzw. 32 % der befragten Organisationen erreichten, was erklärt, warum proaktive Asset-Governance in der Region kommerziell attraktiv bleibt. Kanada fügt Nachfrage durch die digitale Modernisierung des öffentlichen Sektors hinzu, während Mexiko von der durch Nearshoring getriebenen Unternehmens-IT-Expansion profitiert. Diese Bedingungen halten Nordamerika zur reifsten Region im Markt für Grüne IT-Asset-Management (ITAM) Software.

Europa bleibt eine Kernregion für den Markt für Grüne IT-Asset-Management (ITAM) Software, da der Bedarf an Nachhaltigkeitsberichterstattung IT-Governance und Umweltverantwortung enger zusammenführt. Große Unternehmen benötigen zunehmend Asset-Aufzeichnungen, die Scope-3-Messungen, Lebenszyklusnachweise und eine diszipliniertere Hardware-Verwaltung innerhalb umfassenderer Offenlegungsrahmen unterstützen können. Alliance Green IT stellte im Jahr 2025 fest, dass 47 % der Organisationen bereits ITAM-Prozesse zur Unterstützung ökologischer Ziele nutzten, was einen stärkeren Umweltanwendungsfall als in vielen anderen Regionen widerspiegelt. Dies macht Europa zu einer der wichtigsten Regionen für CO₂-bewusstes Lebenszyklusmanagement und die Einführung verwandter Workflows.

Der Markt für Grüne IT-Asset-Management (ITAM) Software in Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,92 % wachsen und damit das am schnellsten wachsende regionale Segment darstellen. Organisationen in China, Indien, Japan, Südkorea und Australien verwalten nach rascher Cloud-Migration und breiterem Software-Portfolio-Wachstum komplexere hybride Bestände. Indien wird besonders aktiv, da große IT-Dienstleistungsunternehmen und globale Kompetenzzentren eine bessere Kontrolle über Cloud-native Workloads sowie bedeutende SAP- und Oracle-Bestände benötigen. Japan eröffnet auch mehr Erstimplementierungsmöglichkeiten, da die Einführung von Unternehmens-Cloud im Rahmen von Programmen zur digitalen Transformation zunimmt. ServiceNow und Lenovo gaben im Mai 2026 eine erweiterte strategische Vereinbarung für Australien, Neuseeland, Hongkong, Singapur und Irland bekannt, was zeigt, wie Anbieter regionsspezifischere Betriebsmodelle für internationale Unternehmenskäufer aufbauen. Südamerika wird von Brasilien angeführt, wo die Ausrichtung auf Nachhaltigkeit und die SaaS-Einführung die Nachfrage unterstützen. Der Nahe Osten und Afrika expandieren von einer kleineren Basis aus, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate durch nationale Digitalisierungsprogramme und stärkere Investitionen in die Unternehmenstechnologie-Governance führen.

Wettbewerbslandschaft

Der Markt für Grüne IT-Asset-Management (ITAM) Software bleibt fragmentiert, mit einer sichtbaren ersten Ebene globaler Plattformanbieter und einer zweiten Ebene fokussierter Spezialisten, die über Erkennungstiefe, Software-Intelligenz und Lebenszyklusdurchsicht konkurrieren. ServiceNow, Flexera, IBM und Ivanti bilden die breite Plattformschicht, während Xensam, Lansweeper, USU Software und Certero durch engeren Produktfokus und schnellere Funktionsspezialisierung konkurrieren. Die wichtigste Trennlinie ist nun die Fähigkeit, Daten über SaaS-, Cloud- und On-Premises-Umgebungen hinweg zu normalisieren, da Käufer eine einzige Betriebsansicht anstelle mehrerer Teilaufzeichnungen wünschen. Anbieter, die diese Schichten nicht vereinheitlichen können, sind einem höheren Verdrängungsrisiko ausgesetzt, da Beschaffungsteams sich auf umfassendere Plattformen zur Steuerung von Technologieausgaben konsolidieren.

Der Markt für Grüne IT-Asset-Management (ITAM) Software zeigt auch ein starkes Muster der Expansion durch Akquisitionen und den Aufbau angrenzender Fähigkeiten. Flexera erwarb im Januar 2026 ProsperOps und Chaos Genius, um seine FinOps-Position in die KI-gestützte Kostenoptimierung für Cloud- und Daten-Workloads zu erweitern. ServiceNow schloss im Jahr 2026 die Übernahme von Armis ab, um KI-gestützte Cyber-Asset-Intelligenz mit ITAM- und Sicherheits-Workflows über IT-, OT- und IoT-Umgebungen hinweg zu verknüpfen. Diese Schritte zeigen, dass der Wettbewerb nicht mehr auf die Lizenzabstimmung beschränkt ist, da Transparenz, operatives Risiko und KI-Ausgaben-Governance Teil desselben Kaufgesprächs werden. Sie steigern auch den strategischen Wert von Plattformen, die Asset-Daten mit Behebungs-, Sicherheits- und Finanzkontrollen verbinden können.

Spezialisierte Anbieter reagieren durch produktgesteuerte Differenzierung im Markt für Grüne IT-Asset-Management (ITAM) Software. Xensam führte im Mai 2025 DataBridge ein, um Software-Intelligenz über standardisierte Konnektoren mit ServiceNow CMDBs zu synchronisieren und den Integrationsaufwand für gemeinsame Unternehmenskonten zu reduzieren. Lansweeper führte im Jahr 2025 Lens AI ein, um Benutzern die Abfrage von Asset-Inventaren in natürlicher Sprache zu ermöglichen, was den Analyseaufwand für Teams ohne starke Datentechnikunterstützung verringert. Flexera führte im Jahr 2026 auch KI-Kostenmanagement und Data Explorer ein, was den Markt für Grüne IT-Asset-Management (ITAM) Software weiter in die KI-Ausgaben-Governance und den natürlichsprachlichen Zugang zu Asset-Intelligenz vorantrieb. Die größten Chancen in noch nicht erschlossenen Bereichen liegen weiterhin in der CO₂-bewussten Geräteausmusterungsberatung und in KMU-fokussierten Abonnementpaketen, die an die Größe des Software-Portfolios und nicht an starre sitzplatzbasierte Preisgestaltung gebunden sind.

Marktführer in der Branche für Grüne IT-Asset-Management (ITAM) Software

-

ServiceNow, Inc.

-

Flexera Software LLC

-

IBM Corporation

-

BMC Software, Inc.

-

Ivanti, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ManageEngine, eine Abteilung von Zoho Corporation, gab am 21. Mai 2026 die Einführung von Zia Agents in seiner Suite für digitales Unternehmensmanagement bekannt und ermöglichte damit autonome KI-Ausführung über IT-Service-Management- und ITAM-Workflows hinweg ohne menschliches Eingreifen. Die Einführung markierte einen Wandel von KI-unterstütztem zu vollständig autonomem IT-Betrieb und erweiterte die produktübergreifende Asset-Intelligenz ohne benutzerdefinierten Integrationsaufwand.

- April 2026: ISO und IEC veröffentlichten am 12. April 2026 ISO/IEC TS 19770-13:2026 und lieferten damit die erste dedizierte internationale Leitlinie für die Einbeziehung von Nachhaltigkeitsaspekten in IT-Asset-Management-Systeme. Die Spezifikation stimmte ITAM mit ISO 14001, ISO 26000, ISO 50001 und dem GHG-Protokoll ab und schuf ein gemeinsames Compliance-Ziel, das Unternehmen zur Strukturierung von Anbieterbewertungen und Anbieter zur Ausrichtung von Produkt-Roadmaps nutzen können.

- April 2026: Die Green Software Foundation veröffentlichte am 31. März 2026 ein Weißbuch, das den Software Carbon Intensity-Standard gemäß ISO/IEC 21031:2024 auf die EU-CSRD-ESRS-E1-Berichtsanforderungen abbildete. Das Papier stellte europäischen Organisationen einen Vier-Phasen-Rahmen für die Integration von Software-Emissionsdaten in prüfbare Offenlegungen bereit, mit Accenture, Cisco, Google, Microsoft, NTT DATA, Siemens und UBS als Lenkungsausschussmitgliedern.

- Januar 2026: Flexera veröffentlichte CO₂-Emissionsprognosen als Teil von Flexera One Cloud Sustainability und führte damit prädiktive CO₂-Budgetierung, ein Google Cloud Carbon Emissions-Dashboard, Azure-Abonnement-CO₂-Kontext und benutzerdefinierte Power BI-Nachhaltigkeitsberichte ein. Die Veröffentlichung ermöglichte es Cloud-Nachhaltigkeitsteams, Emissionen mit der gleichen analytischen Strenge zu prognostizieren und zu verwalten, die auf Cloud-Ausgaben angewendet wird – eine Fähigkeit, die direkt auf die prüfbaren ESRS-E1-Berichtsanforderungen ausgerichtet ist.

Umfang des globalen Berichts über den Markt für Grüne IT-Asset-Management (ITAM) Software

Der Markt für Grüne IT-Asset-Management (ITAM) Software bezieht sich auf Plattformen und Dienstleistungen, die es Organisationen ermöglichen, IT-Assets einschließlich Hardware, Software und SaaS-Anwendungen durch eine nachhaltigkeitsorientierte Perspektive zu verwalten. Diese Lösungen bieten Funktionen wie Hardware-Lebenszyklusmanagement, Software-Lizenzoptimierung, SaaS-Nutzungsüberwachung und Nachhaltigkeitsmodule, die Energieverbrauch, CO₂-Fußabdruck sowie Recycling oder Entsorgung am Ende des Lebenszyklus verfolgen. Durch die Einbettung von Umweltintelligenz in das IT-Asset-Management helfen diese Plattformen Unternehmen, Kosten zu senken, Asset-Lebenszyklen zu verlängern, Elektroschrott zu minimieren und den IT-Betrieb an ESG- und Dekarbonisierungszielen auszurichten.

Der Bericht über den Markt für Grüne IT-Asset-Management (ITAM) Software ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Energie und Versorgung, Öl und Gas, Einzelhandel und E-Commerce, Bau und Infrastruktur, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Einzelhandel und E-Commerce |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| BFSI | |||

| Industrielle Fertigung | |||

| Energie und Versorgung | |||

| Öl und Gas | |||

| Einzelhandel und E-Commerce | |||

| Bau und Infrastruktur | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Grüne IT-Asset-Management (ITAM) Software im Jahr 2026?

Der Markt für Grüne IT-Asset-Management (ITAM) Software beläuft sich im Jahr 2026 auf USD 381,07 Millionen und wird bis 2031 voraussichtlich USD 579,38 Millionen bei einer CAGR von 8,74 % erreichen.

Was treibt die Nachfrage nach Lösungen für Grüne IT-Asset-Management (ITAM) Software an?

Die Nachfrage wird durch den Druck zur Nachhaltigkeitsberichterstattung, die Kontrolle von Software- und SaaS-Verschwendung, KI-gestützte Erkennung und den Bedarf an klarerer Transparenz über hybride Umgebungen hinweg unterstützt.

Welche Region führt derzeit bei der Einführung von Grüner IT-Asset-Management (ITAM) Software?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,02 % aufgrund tief verwurzelter Unternehmensdigitalisierung, stärkerer FinOps-Reife und hohem Software-Prüfungsrisiko.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,92 % wachsen, da Unternehmen nach rascher Cloud-Migration komplexere hybride Bestände verwalten.

Welches Bereitstellungsmodell wird in diesem Bereich am häufigsten verwendet?

Cloud führte im Jahr 2025 mit einem Anteil von 62,03 %, während Hybrid voraussichtlich schneller wächst, da Käufer eine einzige Governance-Schicht über Cloud-, SaaS- und On-Premises-Assets wünschen.

Welches Endverbrauchssegment bietet die stärksten Wachstumsaussichten?

Energie und Versorgung wird bis 2031 voraussichtlich mit einer CAGR von 13,81 % wachsen, da Netzdigitalisierung, vernetzte Assets und konvergierende Compliance-Anforderungen die Nachfrage nach Lebenszyklussteuerung steigern.

Seite zuletzt aktualisiert am: