Marktgröße und Marktanteil im Bereich Enterprise Asset Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

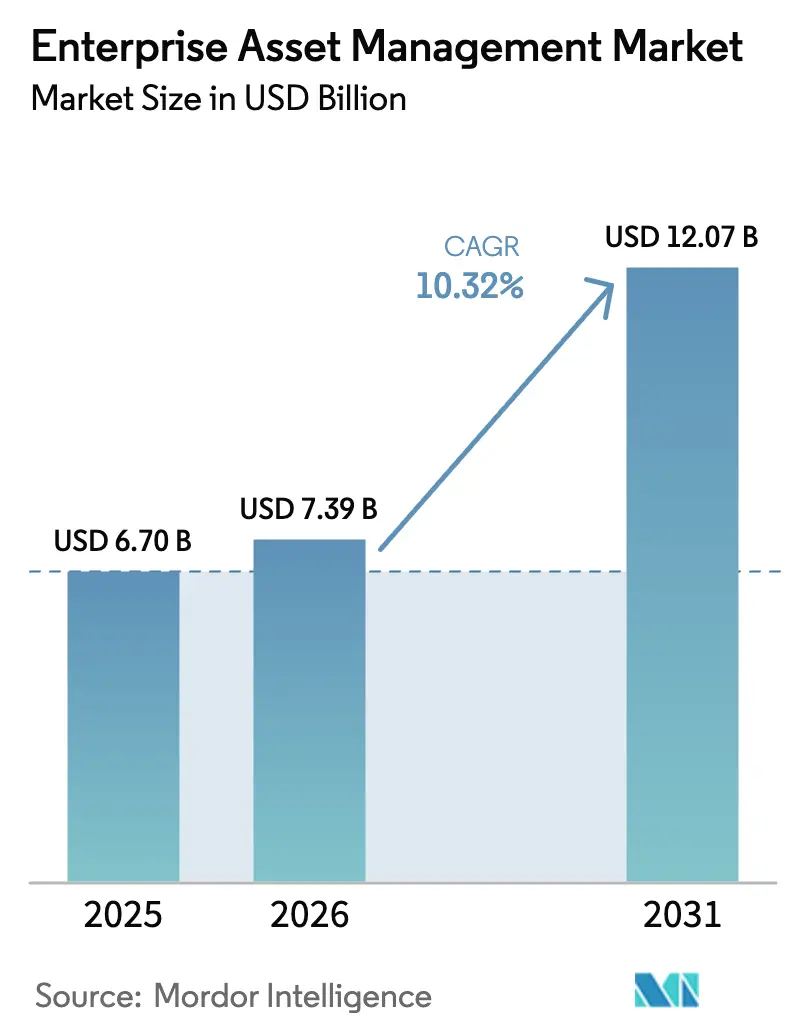

| Marktgröße (2026) | 7.39 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Asset Management Marktanalyse von Mordor Intelligence

Die Marktgröße für Enterprise Asset Management wird voraussichtlich von 6,70 Milliarden USD im Jahr 2025 auf 7,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,32 % über den Zeitraum 2026–2031 einen Wert von 12,07 Milliarden USD erreichen. Die steigende Nachfrage nach prädiktiver, ergebnisorientierter Instandhaltung, die Integration von künstlicher Intelligenz mit dem industriellen IoT sowie strengere ESG-bezogene Leistungsmandate gestalten die Strategien für den Anlagen-Lebenszyklus neu. Alternde Infrastruktur in den Bereichen Energie, Transport und Fertigungsanlagen veranlasst Eigentümer, von reaktiven Arbeitsaufträgen zu prädiktiven Arbeitsmodellen überzugehen, während Arbeitskräftemangel die automatisierungsgestützte Instandhaltung unverzichtbar macht. Cloud-Plattformen gewinnen an Beliebtheit, da sie den Kapitalbedarf reduzieren und die Einführung von Analysen beschleunigen, und regulatorische Rahmenbedingungen in Nordamerika und der Europäischen Union belohnen Organisationen, die Anlagenzuverlässigkeit und Energieeffizienz nachweisen. Die Wettbewerbsintensität steigt, da Anbieter generative KI und digitale Zwillingsmodule direkt in EAM-Module einbetten und Software-Upgrades zu strategischen Hebeln für Verfügbarkeitsgarantien und neue Servicevertragmodelle machen.

Wichtigste Erkenntnisse des Berichts

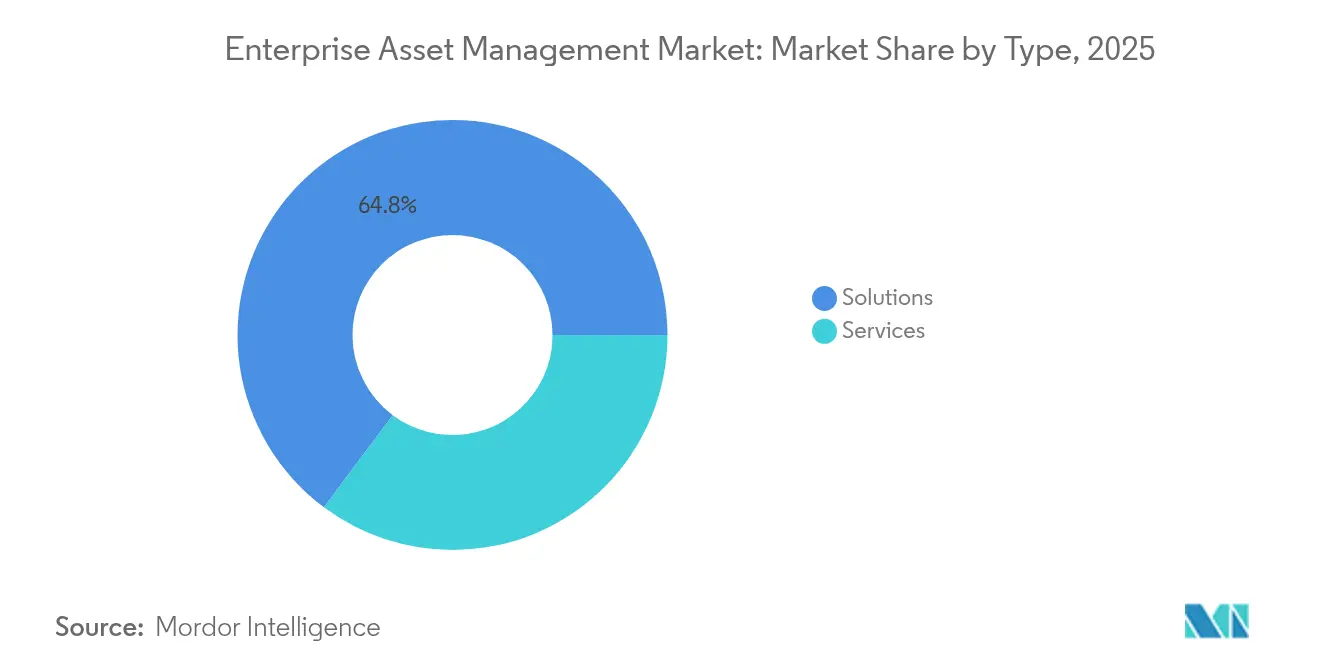

- Nach Typ trugen Lösungen 64,80 % des Umsatzes im Jahr 2025 bei, während das Dienstleistungssegment bis 2031 die schnellste CAGR von 13,15 % verzeichnen soll.

- Nach Bereitstellung erfasste das Cloud-Modell im Jahr 2025 einen Marktanteil von 62,15 % am Enterprise Asset Management Markt und expandiert bis 2031 mit einer CAGR von 13,05 %.

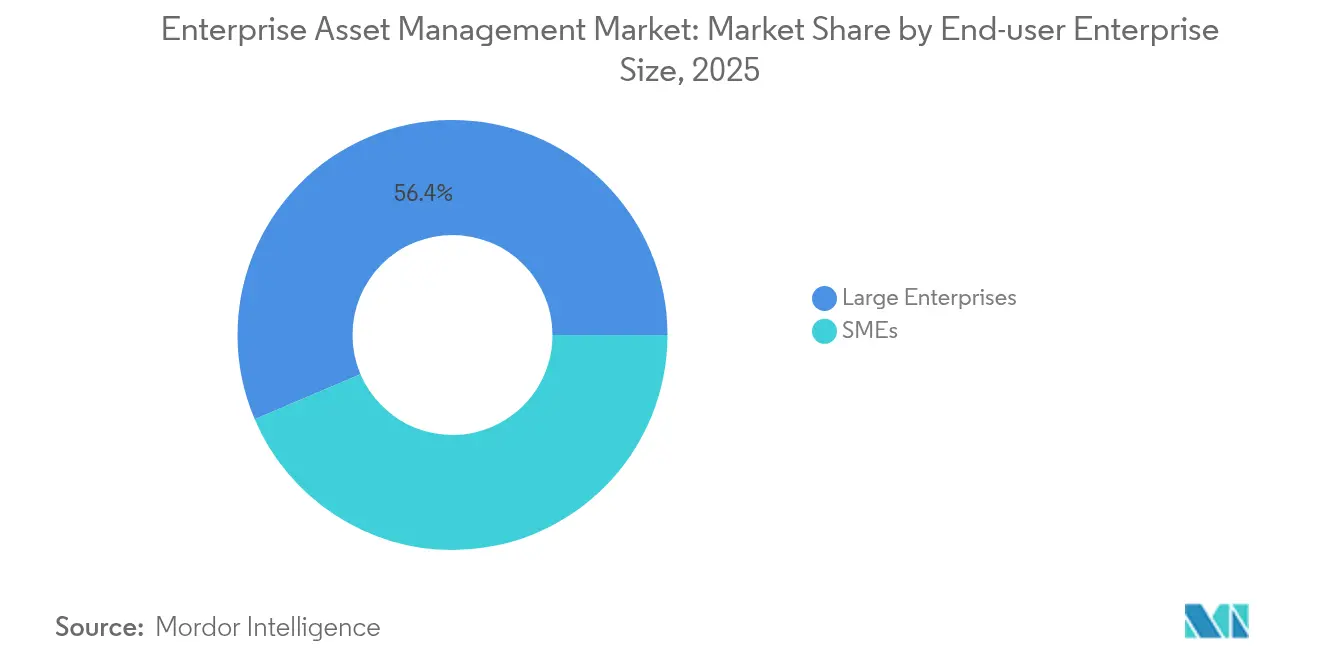

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 56,40 % an der Marktgröße für Enterprise Asset Management; kleine und mittlere Unternehmen entwickeln sich bis 2031 mit einer CAGR von 14,55 %.

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 27,10 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 15,10 % wachsen.

- Nach Geografie dominierte Nordamerika mit 33,20 % des Umsatzes im Jahr 2025; Asien-Pazifik weist bis 2031 die stärkste CAGR von 11,75 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise Asset Management Markt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung anlagenzentrierter digitaler Zwillinge | +2.1% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der IIoT-gestützten prädiktiven Instandhaltung | +2.8% | Global, Asien-Pazifik als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cloud-EAM-Durchdringung bei Tier-2-Unternehmen | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Anlagenleistungsmandate | +1.4% | EU-geführt, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G-gestützte mobile EAM-Konnektivität | +1.2% | Asien-Pazifik als Kern, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ergebnisorientierte Serviceverträge | +1.0% | Global, zuerst in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung anlagenzentrierter digitaler Zwillinge

Digitale Zwillinge geben Eigentümern ein lebendiges, virtuelles Abbild jeder kritischen Komponente und ermöglichen es Ingenieuren, Lasten zu simulieren, Degradierungen zu untersuchen und Reparaturen zu planen, bevor Fehler auftreten. Unilever berichtet von greifbaren Einsparungen nach der Verknüpfung von Zwillingsmodellen mit der Energieüberwachung auf Waschmittellinien, während IBMs Maximo Application Suite nun generative KI mit physikbasierten Zwillingen für Versorgungsunterstationen kombiniert und unstrukturierte Inspektionsbilder in Instandhaltungsabläufe einbindet. Das Weltwirtschaftsforum listet Zwillinge unter den drei wichtigsten Hebeln zur Digitalisierung von Fabriken auf, da sie die Zeit für die Ursachenanalyse verkürzen und die Lebensdauer von Anlagen verlängern.

Anstieg der IIoT-gestützten prädiktiven Instandhaltung

Drahtlose Vibrations-, Wärme- und Stromsensoren übertragen Daten in Cloud-Analysen, die Anomalien Stunden oder Tage im Voraus erkennen. ABBs MACHsense-R-Einsatz an 460 Motoren in einer Anlage für kontinuierliche Prozesse reduzierte ungeplante Ausfallzeiten und erzielte eine schnelle Rendite auf Instandhaltungsbudgets [1]ABB Group, "MACHsense-R Zustandsüberwachung," abb.com. Siemens' Senseye-Plattform wendet maschinelle Lernmodelle auf gemischte OEM-Flotten an und liefert einen einzigen Gesundheitswert, dem Anlagenleiter für Entscheidungen auf Schichtebene vertrauen. Der Rückgang der Sensorkosten und die Einführung privater 5G-Netzwerke beschleunigen die Akzeptanz in Fabriken im asiatisch-pazifischen Raum.

Cloud-EAM-Durchdringung bei Tier-2-Herstellern

Abonnementplattformen beseitigen die Hardware-, Patch- und Datenbankadministrationsbelastung, die mittelgroße Unternehmen einst abschreckte. Microsoft Cloud für die Fertigung, aufgebaut auf Azure und Dynamics 365, ermöglicht es Werkstattleitern, prädiktive Instandhaltungsanwendungen innerhalb von Wochen zu starten und global zu skalieren, ohne Rechenzentren aufzubauen. OECD-Umfragen zeigen, dass 72 % der KMU bereits operative Daten erfassen, aber weniger als jedes fünfte die verfügbaren Digitalisierungsförderungen nutzt, was auf ein großes Potenzial für Cloud-gehostetes EAM hinweist [2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "KMU-Digitalisierungsausblick," oecd.org.

ESG-bezogene Anlagenleistungsmandate

Europäische Gesetzgebung verlangt nun eine verifizierte Berichterstattung über Energieintensität und Scope-1-Emissionen, wodurch Anlagenzuverlässigkeit zu einer Compliance-Kennzahl wird. Schneider Electric knüpft Lieferantenanreize an Fahrpläne zur CO₂-Reduzierung und nutzt seine EcoStruxure-Plattform zur Echtzeitüberwachung des Anlagen-Fußabdrucks. Da ähnliche Regelungen in Nordamerika entstehen, weisen Vorstände Kapital für Software zu, die quantifiziert, wie jede Pumpe, jede Schaltanlage und jede Dacheinheit die Netto-Null-Ziele beeinflusst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-OT-IT-Integration | -1.8% | Global, ausgeprägt in reifen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften | -1.2% | EU-geführt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an EAM-qualifizierten Instandhaltungsingenieuren | -2.1% | Global, gravierend in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cyberrisiken bei konvergierten OT/IT-Anlagen | -1.5% | Global, Fokus auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-OT-IT-Integration

Viele Anlagen betreiben noch proprietäre Steuerbusse und 20 Jahre alte speicherprogrammierbare Steuerungen, die nie für Ethernet ausgelegt wurden, was die Datenextraktion umständlich macht. Cisco betont, dass Teams nun eine einheitliche Sicherheitslage über Historian-Server, Edge-Gateways und Cloud-Dashboards hinweg benötigen, um blinde Flecken zu vermeiden. Honeywell stuft die meisten Betreiber in der Reifephase 1 ein, in der Bewertungen abgeschlossen sind, die Risikominderung jedoch grundlegend bleibt. Integrationsprogramme stocken, wenn Budgets auch robuste Vernetzung, Netzwerksegmentierung und Mitarbeiterschulung abdecken müssen.

Mangel an EAM-qualifizierten Instandhaltungsingenieuren

Das US-amerikanische Amt für Arbeitsstatistik prognostiziert bis 2030 jährlich 152.300 neue Stellen im Instandhaltungsbereich, doch Renteneintritte und Qualifizierungsdefizite lassen Stellen unbesetzt. Moderne Fertigungslinien benötigen Techniker, die in mechanischer Reparatur, SPS-Logik, Cybersicherheitshygiene und Datenanalyse versiert sind. Die Gesellschaft für Instandhaltung und Zuverlässigkeitsprofis befürwortet strukturierte Weiterqualifizierung, die jede Arbeitsaufgabe auf Kompetenzmatrizen abbildet, aber die Einführung ist langsam, da Anlagen mit engen Margen arbeiten. Talentknappheit zwingt Eigentümer, mehr Analysen und Feldarbeit an OEMs und Serviceintegratoren auszulagern, was zusätzliche Kostenebenen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen beschleunigen die digitale Transformation

Lösungen hielten 64,80 % des Umsatzes im Jahr 2025, da Organisationen weiterhin Kernanlageregister und Arbeitsauftragsmodule lizenzierten. Dienstleistungen verzeichneten jedoch die schnellste CAGR von 13,15 %, was die Nachfrage nach Beratung, Integration und verwalteten Analysen widerspiegelt. Ergebnisorientierte Vereinbarungen von Siemens und GE sichern die Verfügbarkeit in Stromnetzen und Turbinen und übertragen das Risiko vom Anlageneigentümer auf das Dienstleistungsunternehmen. Anbieter bündeln Fernüberwachungszentren, Ersatzteiloptimierung und KI-Modellierung und treiben den Enterprise Asset Management Markt in Richtung Abonnementerlöse. Organisationen sehen Dienstleistungen als den schnellen Weg zu prädiktiven Arbeitsabläufen, wenn interne Data-Science-Talente knapp sind.

Dienstleistungen beanspruchen nun 35,20 % der Marktgröße für Enterprise Asset Management bei komplexen Brownfield-Upgrades, und ihr Anteil steigt weiter, da digitale Zwillingspiloten in mehrstandortübergreifende Programme übergehen. Dieser Dienstleistungsimpuls unterstützt einen breiteren Wandel von unbefristeten Lizenzen zu immergrünen, SLA-gesteuerten Beziehungen, die Software, Datenverwaltung und Ergebnisgarantien verbinden. Betreiber in der Stromverteilung, im Bergbau und im Transport wählen schlüsselfertige Engagements, die Instandhaltungsmanager von der Konzeption von Sensorstapeln, Erfassungspipelines und KI-Modellen befreien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Das Cloud-Modell erfasste im Jahr 2025 einen Marktanteil von 62,15 % im Enterprise Asset Management Markt und führt das Wachstum mit einer CAGR von 13,05 % an, da Käufer OPEX-Gebühren gegenüber Hardware-Abschreibungen bevorzugen. Mandantenfähige Architekturen bündeln Updates und Cybersicherheits-Patches, erhöhen die Zuverlässigkeit und reduzieren den IT-Personalaufwand. Hybride Designs bestehen in der Verteidigung und regulierten Versorgungsunternehmen, wo Datensouveränitätsregeln gelten. On-Premises-Installationen schrumpfen weiter, doch Anbieter liefern weiterhin Edge-Knoten, die hochfrequente Sensordatenströme vor dem sicheren Upload puffern.

Zentralisierte Repositories und browserbasierte Analysen geben Feldtechnikern Anlagenhistorien auf jedem Gerät, verkürzen die mittlere Reparaturzeit und verbessern die Prüfungsbereitschaft. Die Marktgröße für Enterprise Asset Management bei reinen Cloud-Bereitstellungen soll wachsen, angetrieben durch die KMU-Einführung, die weit unter der Durchdringung bei Großunternehmen liegt. Eine breitere 5G-Abdeckung beseitigt Bandbreitenbedenken und ermöglicht es Fabriken, Maschinenzustandsmetriken direkt in von Hyperscalern gehostete Datenseen zu streamen.

Nach Endnutzer-Unternehmensgröße: KMU treiben die Cloud-Einführung voran

Großunternehmen kontrollierten 2025 56,40 % der Ausgaben dank mehrstandortübergreifender Einführungen. Dennoch steigern KMU ihre Ausgaben mit einer CAGR von 14,55 % und verringern die Funktionslücke zu Tier-1-Herstellern. Pay-as-you-go-Lizenzierung passt sich ungleichmäßigen Produktionszyklen an, während Low-Code-Konfiguration weniger interne Spezialisten erfordert. OECD-Daten zeigen, dass nur 18 % der KMU öffentliche Anreize für die Digitalisierung genutzt haben, was auf eine starke latente Nachfrage hindeutet, sobald Sensibilisierungsprogramme ausgeweitet werden.

KMU tendieren zu gebündelten Angeboten, die Instandhaltung, Energiemanagement und Ersatzteilhandel auf einem Portal integrieren. Die Enterprise Asset Management Branche sieht nun Cloud-Anbieter, die schnelle Startvorlagen für Lebensmittelverarbeiter, Metallbearbeitungsbetriebe und regionale Verkehrsbetriebe maßschneidern. Dieser Trend in den unteren Markt diversifiziert die Einnahmen weg von der Abhängigkeit von Großprojekten und verbreitet bewährte Instandhaltungspraktiken in Anlagen, die historisch mit Tabellenkalkulationen und manuellen Protokollen betrieben wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Die Fertigung blieb mit einem Umsatzanteil von 27,10 % im Jahr 2025 der größte Anwender, angetrieben durch Sensor-Nachrüstungen im Rahmen von Industrie 4.0 und steigende Ausfallkosten. Das Gesundheitswesen verzeichnet jedoch die stärkste CAGR von 15,10 %, da Krankenhäuser Flotten von Bildgebungsgeräten, Infusionspumpen und Betten mit Echtzeit-Ortungsetiketten ausstatten, die die Auslastung verbessern. Sonitor berichtet, dass die Gerätenutzung nach der Einführung von RTLS von 42 % auf über 75 % gestiegen ist, was Kapital für Patientendienstleistungen freisetzt. Die Einhaltung der Standards der Joint Commission veranlasst Krankenhäuser, jede vorbeugende Prüfung zu protokollieren, eine Aufgabe, die nun durch mobile EAM-Apps automatisiert wird.

Das Wachstum im Gesundheitswesen spiegelt auch steigende chirurgische Volumina und die Notwendigkeit wider, Sterilisationszyklen zu verfolgen. Anbieter passen Dashboards an, die biomedizinische Ingenieuraufgaben mit Gebäudeversorgungseinrichtungen für eine ganzheitliche Kostenperspektive der Versorgung zusammenführen. Die Marktgröße für Enterprise Asset Management im Bereich Gesundheitsanlagen soll bis 2031 mehr als das Doppelte erreichen, da öffentliche und private Betreiber veraltete Tracking-Systeme modernisieren.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit 33,20 % des Umsatzes im Jahr 2025, unterstützt durch föderale Infrastrukturgesetzgebung und ein reiches Anbieterökosystem. IBM, Oracle und Rockwell Automation veröffentlichen kontinuierlich KI-Module, die Ausfallzeiten für Versorgungsunternehmen und Flughäfen reduzieren, während Schneider Electric 140 Millionen USD investierte, um die US-amerikanische Schaltanlagenkapazität zu erweitern und die inländische Versorgungsresilienz zu stärken. Fachkräftemangel verstärkt die Einführung, da prädiktive Werkzeuge es weniger Technikern ermöglichen, größere Anlagenbestände zu überwachen.

Europa profitiert von obligatorischen Nachhaltigkeitsoffenlegungen und Bestrebungen zur digitalen Souveränität. Die EU erarbeitet Cloud-Zertifizierungsschemata, die darauf abzielen, die Abhängigkeit von nicht-europäischen Hyperscalern zu reduzieren, und schafft Raum für regionale EAM-Anbieter, die Datensouveränität garantieren können. Energieeffizienzrichtlinien veranlassen Versorgungsunternehmen, Anlageregister mit CO₂-Rechnern zu koppeln und Instandhaltung in einen Compliance-Hebel umzuwandeln.

Asien-Pazifik ist der am schnellsten wachsende Bereich des Enterprise Asset Management Marktes mit einer CAGR von 11,75 %. China erprobt 5G-Fabrikzonen, in denen CNC-Maschinen Diagnosedaten über Advantech-Edge-Controller übertragen und ungeplante Stillstände in Schwermaschinenlinen reduzieren. Indiens produktionsgebundene Anreize treiben KMU zur Digitalisierung von Werkstattböden an, und Cloud-Preise in lokaler Währung beseitigen Devisenbarrieren. Regierungen in Südostasien leiten Fördermittel in Richtung intelligenter Fertigungsfahrpläne und fördern neue Verträge für lokale Systemintegratoren.

Wettbewerbslandschaft

Der Enterprise Asset Management Markt ist mäßig fragmentiert und lässt reichlich Raum für Nischenanbieter. Der Wettbewerb dreht sich um KI-Einbettung, vertikale Vorlagen und Serviceportfolios. Siemens stärkte seine SaaS-Reichweite durch die Zusammenführung von Xcelerator-Diensten mit IFS-Verfügbarkeitsgarantien und ermöglichte es Energieversorgungsunternehmen, Unterstation-Daten mit automatisierten Arbeitsaufträgen zu verknüpfen. IBM erwarb AST LLC, um die Oracle-Cloud-Beratung innerhalb öffentlicher Anlagenprogramme zu vertiefen, was einen Wandel hin zu Plattform-Ökosystemen unterstreicht.

ServiceNow erweitert seinen Umfang mit agentischer KI, die Ursachensuchen über IT- und OT-Tickets hinweg automatisiert und die mittlere Lösungszeit für hybride Vorfälle reduziert. ABB bündelt Sensorhardware mit Ability Condition Monitoring-Abonnements, sichert Renteneinnahmen und differenziert sich gegenüber reinen Software-Wettbewerbern. Weißraum-Chancen zeigen sich im Gesundheitswesen, wo Anlagen-Tagging mit der Analyse von Patientenströmen zusammentrifft. Start-ups bieten Computer-Vision-Inspektionen und generative KI-Chatbots an, die unerfahrene Techniker durch Reparaturschritte führen und den Talentmangel adressieren.

Marktführer im Bereich Enterprise Asset Management

IBM Corporation

Oracle Corporation

Hexagon AB

IFS AB

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Verosoft stellte TAG Mobi EAM vor, eine Mobile-First-Plattform für Fertigung, Energie und Einrichtungen.

- April 2025: Naviam wurde nach der Fusion von sieben regionalen Partnern als größter IBM Maximo-Spezialist gegründet.

- Februar 2025: ABB setzte Ability Condition Monitoring an 460 Motoren in einer italienischen Anlage für kontinuierliche Prozesse ein und alarmierte Crews in Echtzeit über Anomalien.

- Februar 2025: Deloitte und AWS stellten Digital Reality Enterprise Asset Management™ vor, um räumliche Daten mit digitalen Zwillingen für industrielle Metaverse-Anwendungsfälle zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Enterprise Asset Management (EAM) Markt als weltweite Einnahmen aus lizenzierten oder abonnierten Softwarelösungen zusammen mit Implementierungs-, Integrations-, Support- und Schulungsdienstleistungen, die mittelgroßen und großen Organisationen helfen, Anlagen, Flotten, Einrichtungen und lineare Vermögenswerte zu überwachen, zu warten und zu optimieren. Wir bei Mordor Intelligence verfolgen auch eigenständige Module wie Arbeitsauftragsplanung, Bestandsverwaltung und prädiktive Instandhaltung neben vollständigen Suiten, die über Cloud-, On-Premises- oder Hybridmodelle bereitgestellt werden.

Ausschluss aus dem Umfang: Reine Finanzvermögenswerkzeuge, einsteigerfreundliche Instandhaltungssysteme, die ausschließlich für Kleinstunternehmen entwickelt wurden, und maßgeschneiderte interne Entwicklungen liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Typ

- Lösungen

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- Hybrid

- On-Premises

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- KMU

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Öl und Gas

- Regierung und Verteidigung

- IT und Telekommunikation

- Gesundheitswesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Instandhaltungsleitern, Produktmanagern und Systemintegratoren in Nordamerika, Europa und Asien-Pazifik, um Einführungsraten, Rabattbänder und Service-Attach-Quoten zu verifizieren. Nachfolgeumfragen bei Herstellern und Versorgungsunternehmen verfeinerten durchschnittliche Verkaufspreise und Upgrade-Zyklen und lieferten uns eine zeitnahe Realitätsprüfung.

Sekundärforschung

Unsere Analysten sammelten zunächst Kapitalausgabenreihen, installierte IIoT-Knotenanzahlen, regionale Instandhaltungsbudgets und Cloud-Migrationsraten von der Weltbank, dem US-amerikanischen Volkszählungsamt für Kapitalausgabenerhebungen, der Internationalen Energieagentur und Eurostat. Unternehmens-10-K-Berichte, Investorenunterlagen, über Questel abgerufene Patentdaten, Volza-Versandprotokolle sowie kostenpflichtige Dateien von D & B Hoovers und Dow Jones Factiva verfeinerten Anbieteraufteilungen und Technologiesignale.

Ein zweiter Durchgang verglich Aktualisierungen aus Fachzeitschriften und Veröffentlichungen von Instandhaltungsverbänden; anschließend wurden fragwürdige Signale für Interviews markiert, bevor Zahlen in unser Modell einflossen. Die genannten Quellen veranschaulichen die Breite der konsultierten Quellen, und viele weitere offene Datensätze wurden zur Bestätigung gegengeprüft.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Neuaufbau der adressierbaren Instandhaltungsausgaben nach Region, filtert diese durch EAM-Durchdringung, Anlagenintensitätsfaktoren und Cloud-Verlagerungsannahmen und gelangt zur Ausgangsbasis 2025. Gezielte Bottom-up-Prüfungen, die Lieferantenzusammenfassungen und stichprobenartige Durchschnittsverkaufspreise multipliziert mit Lizenzvolumina umfassen, dämpfen die Gesamtwerte. Variablen wie Anlagenverfügbarkeitsziele, mit Sensoren ausgestatteter Anlagenbestand, Prüfhäufigkeit, Anlagenalter und SaaS-Preiserosion fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse für den Fünfjahresausblick kombiniert wird.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalie-Screens, Varianzprüfungen und eine zweistufige Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenbearbeitungen nach großen Transaktionen, neuen Vorschriften oder disruptiven Veröffentlichungen, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Enterprise Asset Management Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich oft, weil jeder Herausgeber einzigartige Grenzen, Eingaben und Aktualisierungsrhythmen wählt; wir bei Mordor Intelligence verringern diese Lücken jedoch durch disziplinierte Umfangsbestimmung und wiederholbare Prüfungen. Wesentliche Divergenzursachen umfassen, ob Dienstleistungserlöse gezählt werden, den Umgang mit hybriden Bereitstellungen, Flottenüberschneidungen, Währungszeitpunkte und die Aktualität der Expertenvalidierung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 6,70 Milliarden USD (2025) | ||

| 5,87 Milliarden USD (2025) | Globale Unternehmensberatung A | Lässt Erlöse aus verwalteten Diensten aus, verwendet Versandmengen |

| 8,89 Milliarden USD (2025) | Branchenjournal B | Bündelt breitere Anlagensoftware, stützt sich auf Anbieterbuchungen |

Diese Kontraste zeigen, dass wir durch die Ausrichtung an ISO-55000-Grundsätzen, die Kombination von Nachfrage- und Anbieteransichten sowie die Aktualisierung der Daten in einem klaren jährlichen Rhythmus eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Enterprise Asset Management Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 12,07 Milliarden USD erreichen und ab 2026 mit einer CAGR von 10,32 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen führen sowohl bei Anteil als auch bei Wachstum, halten 62,15 % des Umsatzes im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 13,05 %.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Krankenhäuser benötigen Echtzeit-Tracking von hochwertigen Geräten und müssen strenge Compliance-Prüfungen erfüllen, was eine CAGR von 15,10 % für EAM-Lösungen im Gesundheitswesen begründet.

Wie wirken sich digitale Zwillinge auf Anlagestrategien aus?

Digitale Zwillinge geben Betreibern eine virtuelle Ansicht von Anlagen, ermöglichen Szenariotests, die ungeplante Ausfallzeiten reduzieren und Lebenszyklen verlängern, und tragen etwa 2,1 % zur Markt-CAGR bei.

Welche Herausforderungen begrenzen eine breitere EAM-Einführung?

Wesentliche Hindernisse umfassen die Komplexität der Legacy-OT-IT-Integration, Cybersicherheitsrisiken und einen Mangel an Instandhaltungsingenieuren, die sowohl in mechanischen als auch in digitalen Disziplinen ausgebildet sind.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik zeigt die steilste Entwicklung mit einer CAGR von 11,75 %, angetrieben durch Industrialisierung, 5G-Einführungen und unterstützende staatliche Digitalisierungsprogramme.

Seite zuletzt aktualisiert am: