Marktgröße und Marktanteil für Software zur Bestandsoptimierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

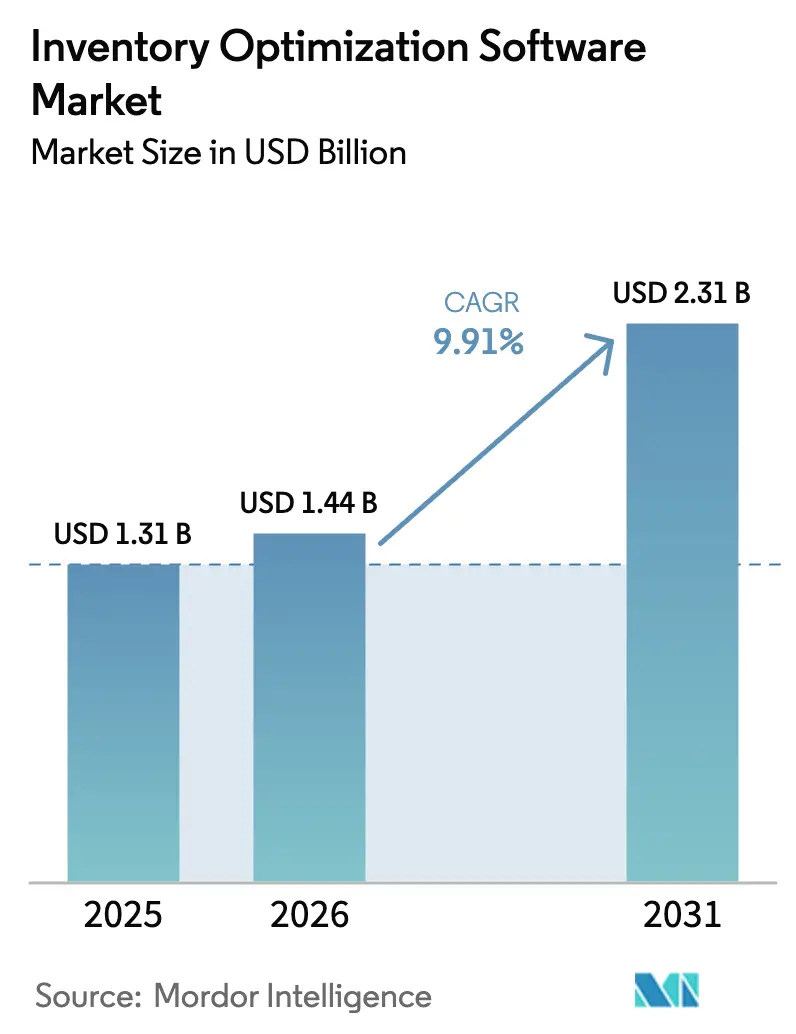

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.91% CAGR |

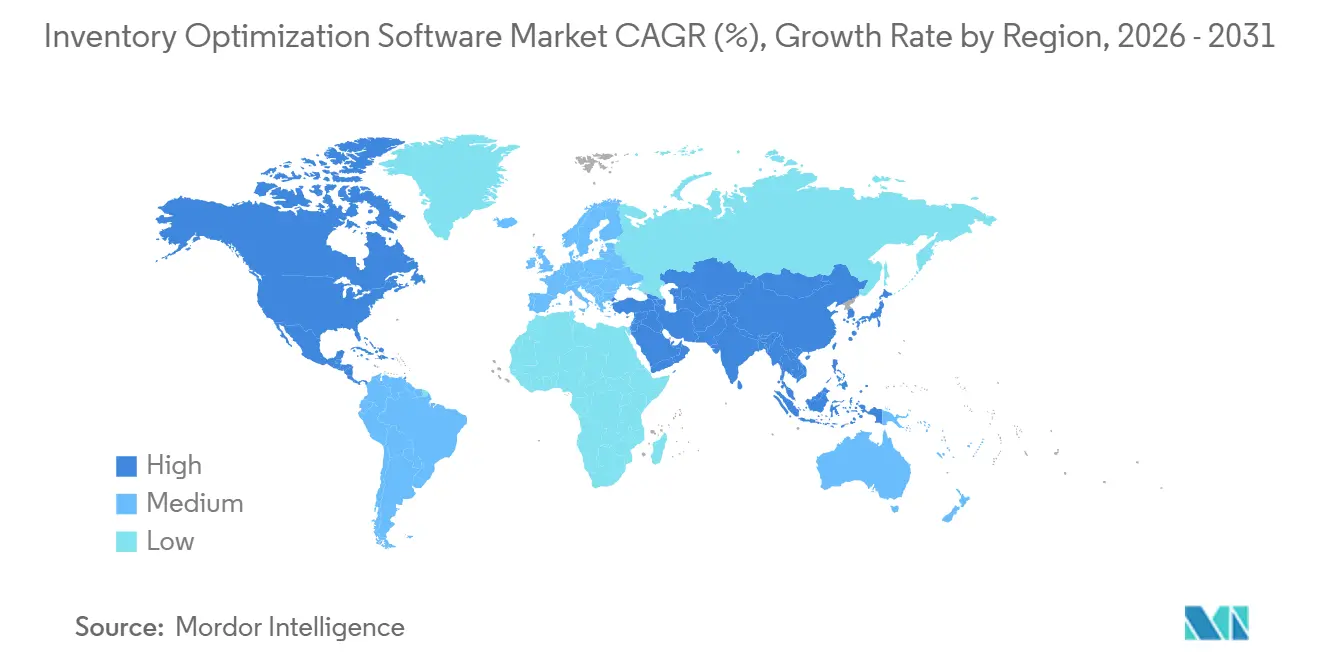

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

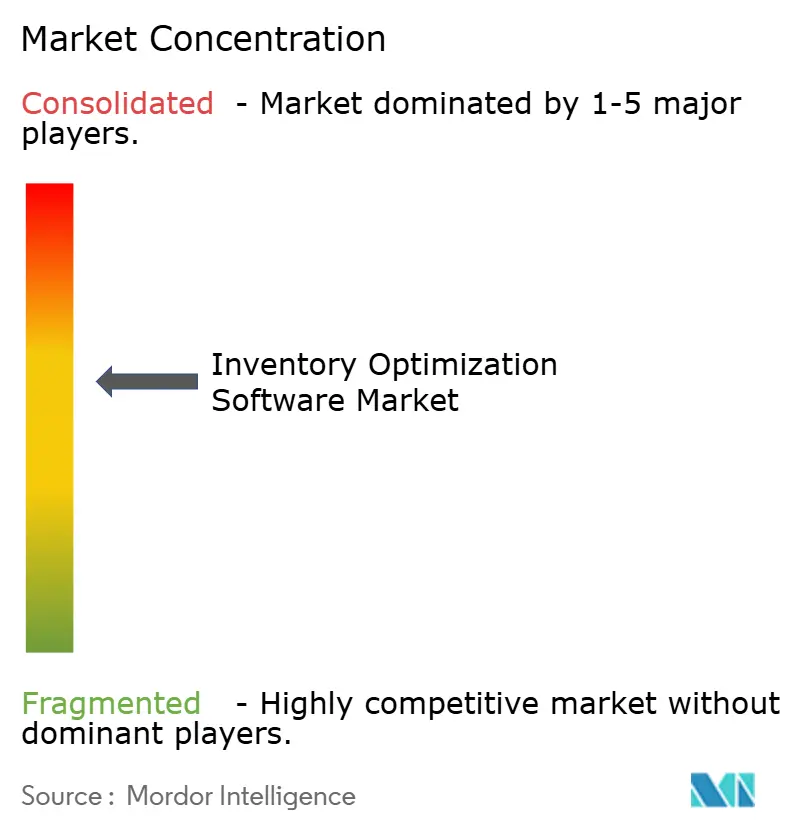

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur Bestandsoptimierung von Mordor Intelligence

Der Markt für Software zur Bestandsoptimierung wird voraussichtlich von 1,31 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 2,31 Milliarden USD erreichen, bei einer CAGR von 9,91 % von 2026 bis 2031, angetrieben durch einen strukturellen Wandel hin zur Balance zwischen Effizienz des Umlaufkapitals und höheren Servicelevelverpflichtungen. Die Akzeptanz beschleunigt sich durch cloud-native Bereitstellungen, die Implementierungszyklen verkürzen, den verstärkten Einsatz generativer KI für die Szenariomodellierung sowie nachhaltigkeitsgebundene Finanzierungen, die schlanke Bestände als ESG-Hebel positionieren. Unternehmen priorisieren netzwerkweite Optimierung und verwaltete Dienste, um Datenqualität, Benutzerakzeptanz und kontinuierliche Modellkalibrierung sicherzustellen, während Beschaffungstrends eine stärkere Akzeptanz in komplexen, regulierten Lieferketten widerspiegeln, begleitet von wachsender Akzeptanz bei kleinen und mittleren Unternehmen, die durch flexible Preismodelle ermöglicht wird. Laufende Digitalisierungsinitiativen für Lieferketten und Lieferantenintegrationsinitiativen in wichtigen Fertigungs- und Exportzentren unterstützen das regionale Wachstum. Der Wettbewerbsdruck steigt, da Unternehmensplattformen Optimierungsfunktionen einbetten, während sich spezialisierte Anbieter durch domänenspezifische Algorithmen und Echtzeit-Entscheidungsfindung differenzieren. Trotz Risiken im Zusammenhang mit Datenintegrität und Cybersicherheit bleibt der Übergang zu kontinuierlichen, ereignisgesteuerten Planungssystemen strukturell unumkehrbar.

Wichtigste Erkenntnisse des Berichts

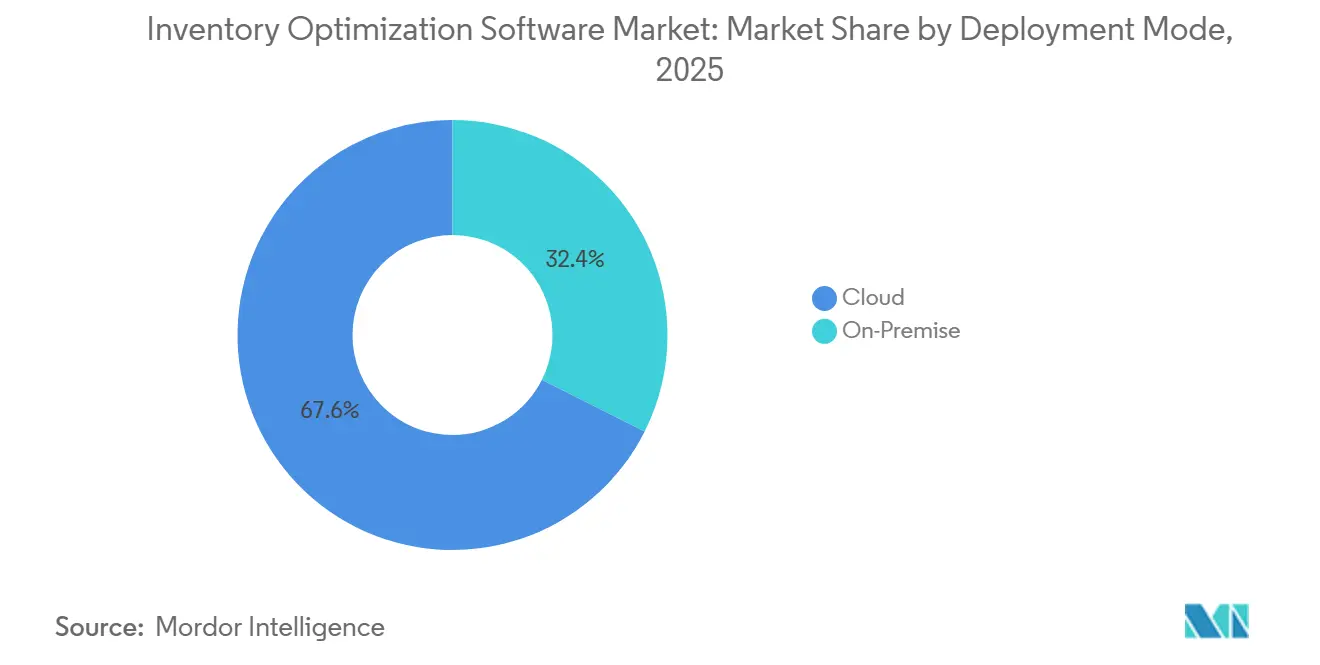

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 67,89 % des Marktanteils für Software zur Bestandsoptimierung, während On-Premise-Alternativen mit einer langsameren CAGR von 6,2 % bis 2031 zurücklagen.

- Nach Anwendung führte die Nachfrageprognose mit 33,98 % des Umsatzes im Jahr 2025, aber die mehrstufige Optimierung schreitet mit einer CAGR von 10,71 % bis 2031 voran.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 61,12 %, während Dienstleistungen mit einer CAGR von 10,57 % bis 2031 wachsen.

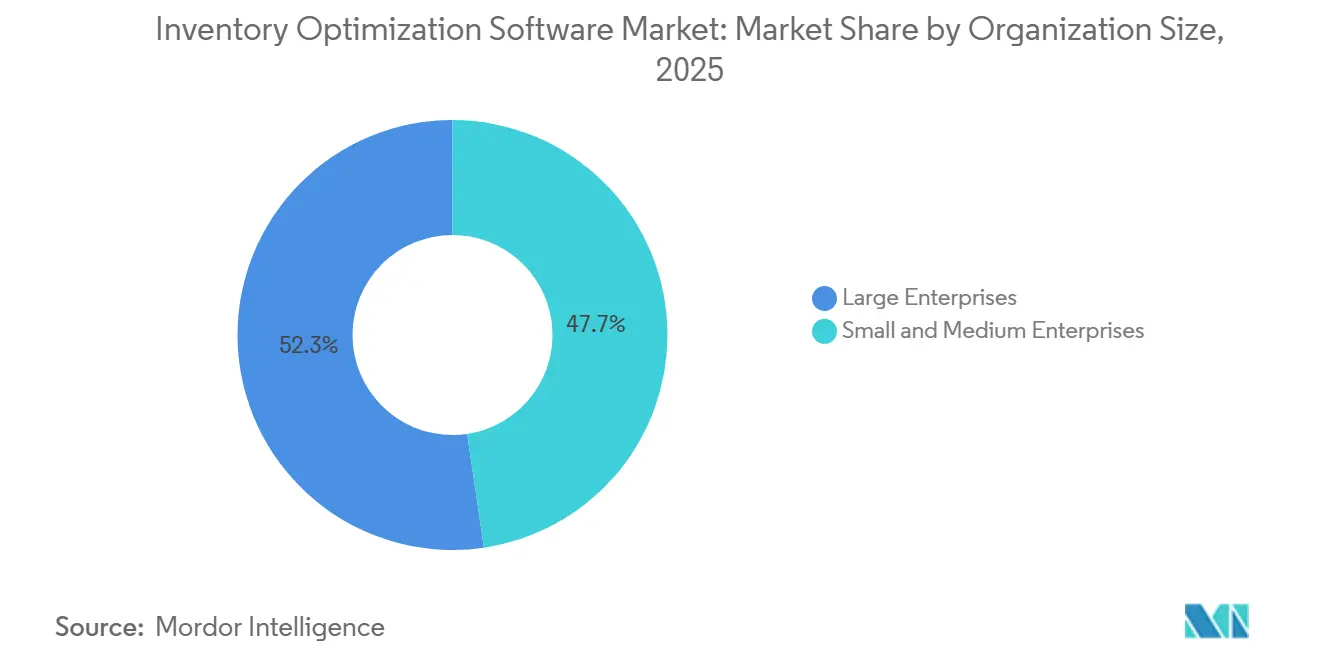

- Nach Unternehmensgröße repräsentierten kleine und mittlere Unternehmen 47,66 % des Umsatzes im Jahr 2025 und wachsen mit 10,38 %, womit sie das Wachstum großer Unternehmen um 130 Basispunkte übertreffen.

- Nach Branchenvertikale erzielte das Gesundheitswesen und die Pharmaindustrie mit 11,11 % CAGR das schnellste Wachstum unter allen Endnutzersegmenten, während Einzelhandel und E-Commerce mit 29,77 % den größten Umsatzanteil im Jahr 2025 behielten.

- Nach Geografie entfielen auf Nordamerika 36,48 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 10,01 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software zur Bestandsoptimierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native SaaS-Akzeptanz bei mittelständischen Einzelhändlern | +2.1% | Nordamerika, Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte dynamische Nachbestellung für Omni-Channel-Fulfillment | +1.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Expansion von Direktvertriebsmarken mit Anforderungen an Bestandsflexibilität | +1.5% | Nordamerika, Europa, aufstrebendes Südamerika | Mittelfristig (2–4 Jahre) |

| Echtzeit-IoT-Datenintegration zur Reduzierung von Sicherheitsbeständen | +1.3% | Fertigungszentren im asiatisch-pazifischen Raum, Nordamerika | Langfristig (≥4 Jahre) |

| GenKI-gestützte Szenarioplanungstools | +1.2% | Global, früh in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsgebundene Bestandsfinanzierungsanreize | +0.9% | Europa, Expansion in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native SaaS-Akzeptanz bei mittelständischen Einzelhändlern

Die Cloud-Bereitstellung senkt die Infrastrukturkosten erheblich, indem Investitionsausgaben in Betriebsausgaben umgewandelt werden und gleichzeitig automatisierte Software- und Algorithmusaktualisierungen ermöglicht werden. Mittelgroße Lebensmittel- und Bekleidungshändler verbinden zunehmend Echtzeit-Kassendatenströme mit cloudbasierten Planungsmaschinen, sodass Nachfrageprognosen mehrmals pro Stunde aktualisiert werden können, anstatt auf die traditionelle wöchentliche Stapelverarbeitung angewiesen zu sein. Diese Echtzeit-Fähigkeit verbessert die Reaktionsfähigkeit auf Nachfrageschwankungen und Werbeaktivitäten. Während der Feiertagssaison 2024 haben mehrere nordamerikanische Einzelhändler, die cloud-native Nachschubsysteme nutzen, Bestände innerhalb von sechs Stunden dynamisch über Verteilzentren umverteilt, was dazu beitrug, Fehlbestände bei stark nachgefragten Produkten zu verhindern und die allgemeine Lieferkettenflexibilität in Spitzenzeiten des Einzelhandels zu verbessern.[1]Technology Desk, "KI-Anwendungen im Bestandsmanagement des Einzelhandels," Financial Times, ft.com

KI-gesteuerte dynamische Nachbestellung für Omni-Channel-Fulfillment

Modelle des maschinellen Lernens integrieren zunehmend Variablen wie Wettermuster, lokale Ereignisse und Konkurrenzpreise, um die Nachfrage auf Filial-, Tages- und Artikelebene genauer zu prognostizieren. Diese Modelle lösen automatisch Nachschubentscheidungen aus, die Liefergeschwindigkeit, Frachtkosten und Lagerkosten ausbalancieren. In einer europäischen Lebensmittelbereitstellung reduzierte die Einführung der KI-gesteuerten automatisierten Nachbestellung im Jahr 2025 den Sicherheitsbestand um etwa 18 %, während die Produktverfügbarkeit im Regal um etwa 3 % verbessert wurde.[2]Editorial Board, "Digitalisierung der Lieferkette und Minderung geopolitischer Risiken," Financial Times, ft.com Kontinuierliches Feedback aus diesen Systemen identifiziert auch Lieferantenvariabilität, sodass Einzelhändler Servicelevelvereinbarungen schneller neu verhandeln und die Zuverlässigkeit der Lieferkette verbessern können.

Expansion von Direktvertriebsmarken mit Anforderungen an Bestandsflexibilität

Hochgeschwindigkeits-Produkteinführungen und durch Influencer ausgelöste Nachfrageschwankungen zwingen Direktvertriebsunternehmen dazu, über statische Bestandsrichtlinien hinaus zu probabilistischen Prognosen und mehrknotiger Bestandsoptimierung überzugehen. Diese Systeme analysieren Echtzeit-Nachfragesignale und passen die Bestandspositionierung dynamisch über Verteilnetzwerke hinweg an. Beispielsweise reduzierte eine nordamerikanische Sportbekleidungsmarke im Jahr 2025 nach der Implementierung einer netzwerkweiten Bestandsneuausrichtung die Lagerkosten um 22 % und verkürzte die durchschnittliche Vorlaufzeit um 1,5 Tage. Durch die strategische Positionierung schnell drehender Produkte näher an nachfragestarken Märkten und die Konsolidierung langsam drehender Bestände in zentralisierten Lagern verbessern Unternehmen die Fulfillment-Geschwindigkeit, senken Logistikkosten und halten bessere Servicelevel bei unvorhersehbaren Nachfragespitzen aufrecht.

Echtzeit-IoT-Datenintegration zur Reduzierung von Sicherheitsbeständen

In Paletten und Containern eingebettete Sensoren übertragen kontinuierlich Standort-, Temperatur- und Handhabungsbedingungen und geben Lieferkettenplattformen Echtzeittransparenz über den Sendungsstatus. Diese Daten ermöglichen es Optimierungsalgorithmen, Nachschubentscheidungen zu verzögern, bis tatsächliche Verzögerungen auftreten, anstatt konservative Vorlaufzeitpuffer aufrechtzuerhalten. Durch die Nutzung von Live-Betriebssignalen anstelle statischer Annahmen können Organisationen mit schlankeren Bestandsniveaus arbeiten und gleichzeitig eine hohe Servicezuverlässigkeit aufrechterhalten. Beispielsweise setzte ein Pharmadistributor im Jahr 2025 28 Millionen USD an Umlaufkapital frei, indem er den Sicherheitsbestand um 14 % reduzierte und dabei ein Servicelevel von 99,2 % aufrechterhielt. Kontinuierliche Telemetrieströme speisen auch Modelle des maschinellen Lernens, die Vorlaufzeitverteilungen schrittweise verfeinern, die Prognosegenauigkeit verbessern und die Widerstandsfähigkeit gegenüber Störungen in komplexen globalen Lieferketten stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Datenqualität in Legacy-ERP-Installationen | -0.8% | Global, akut in fertigungsintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken rund um API-basierte Ökosysteme | -0.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Hohe Gesamtbetriebskosten für Best-of-Breed-Suiten | -0.5% | Global, insbesondere bei mittelständischen Organisationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Datenwissenschaftlern für Lieferketten | -0.4% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Datenqualität in Legacy-ERP-Installationen

Doppelte Artikelcodes, inkonsistente Produktbeschreibungen und nicht übereinstimmende Maßeinheiten beeinträchtigen häufig die Qualität historischer Enterprise-Resource-Planning-Daten und schränken die Wirksamkeit von Bestandsoptimierungsmaschinen ein, die auf genaue Eingaben angewiesen sind. In vielen Organisationen entstehen durch fragmentierte Stammdaten in Beschaffungs-, Lager- und Vertriebssystemen Diskrepanzen, die behoben werden müssen, bevor erweiterte Analysen zuverlässig funktionieren können. Infolgedessen weisen Unternehmen häufig 30 % bis 40 % der gesamten Projektbudgets für Datenbereinigung, Normalisierung und Governance-Initiativen auf. Diese Sanierungsmaßnahmen verlängern die Implementierungszeitpläne und können das Vertrauen von Planern untergraben, die auf genaue Prognosen für operative Entscheidungen angewiesen sind. Eine Fertigungsumfrage aus dem Jahr 2025 ergab, dass 58 % der Optimierungsprojekte die geplanten Zeitpläne um 6 Monate oder mehr überschritten, hauptsächlich aufgrund von Verzögerungen bei der Behebung von Datenqualitätsproblemen und der Integration von Legacy-Datensätzen.

Cybersicherheitsbedenken rund um API-basierte Ökosysteme

Zusammensetzbare Technologie-Stacks für Lieferketten führen mehrere Integrationspunkte in Planungs-, Ausführungs- und Analysesystemen ein und erweitern die potenzielle Angriffsfläche für Cybersicherheitsbedrohungen erheblich. Wenn Organisationen Plattformen zur Bestandsoptimierung mit Transportmanagementsystemen, Lagerverwaltungssystemen und Drittanbieter-Logistikdienstleistern verbinden, steigt die Anzahl der Datenaustauschschnittstellen erheblich. Sicherheitsvorfälle bei Logistikdienstleistern in den Jahren 2024 und 2025 verschärften die Branchenbedenken und lösten strengere Anforderungen an die Lieferantensorgfaltspflicht aus. Viele Unternehmenskäufer verlangen nun Zertifizierungen wie SOC 2 und ISO 27001, bevor sie Softwarebereitstellungen genehmigen. Als Reaktion darauf übernehmen Organisationen Zero-Trust-Sicherheitsarchitekturen zum Schutz sensibler Betriebsdaten. Die Implementierung dieser Frameworks kann jedoch die Bereitstellungskosten um etwa 15 % bis 20 % erhöhen und erfordert spezialisiertes Cybersicherheits-Know-how, das viele mittelständische Unternehmen nur schwer sicherstellen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Lösungen machten im Jahr 2025 67,89 % des Marktes für Software zur Bestandsoptimierung aus und werden voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen. Die Akzeptanz cloudbasierter Bereitstellungsmodelle wird durch niedrigere Infrastrukturkosten, abonnementbasierte Preisgestaltung und elastische Rechenkapazität angetrieben, die komplexe Planungsworkloads in Spitzennachfragezeiten unterstützt. Cloud-Plattformen ermöglichen es Organisationen, Optimierungslösungen deutlich schneller als traditionelle On-Premise-Systeme bereitzustellen, wobei die Implementierungszeitpläne häufig um mehrere Wochen verkürzt werden. Anbieter nutzen auch mandantenfähige Architekturen, um anonymisierte Betriebsdaten über Kunden hinweg zu analysieren, was Benchmarking von Leistungskennzahlen und die Integration von Best Practices in Software-Updates ermöglicht und dadurch die Prognosegenauigkeit und Lieferketteneffizienz kontinuierlich verbessert.

On-Premise-Bereitstellungsmodelle bestehen weiterhin in Branchen wie Pharmazeutika, Verteidigung und Finanzdienstleistungen, wo strenge Datenhaltungs- und Sicherheitsvorschriften die vollständige Cloud-Akzeptanz einschränken. Fortschritte in Technologien wie Edge Computing, FedRAMP-Sicherheitszertifizierungen und Kubernetes-Containerisierung reduzieren diese Barrieren jedoch schrittweise. Diese Technologien ermöglichen hybride Architekturen, bei denen Workloads nahtlos über On-Premise- und Cloud-Umgebungen hinweg betrieben werden können, ohne dass ein größeres Systemredesign erforderlich ist. Viele Organisationen betreiben jetzt zentrale Optimierungsmaschinen lokal und nutzen gleichzeitig cloudbasierte Analyseplattformen für Visualisierung, Zusammenarbeit und erweiterte Erkenntnisse. Da Zero-Trust-Sicherheitsframeworks ausgereifter werden, gehen öffentliche Cloud-Anbieter auf regulatorische Bedenken ein und beschleunigen die Migration bei stark regulierten Unternehmen.

Nach Komponente: Dienstleistungen steigen mit zunehmender Komplexität

Softwarelizenzen machten im Jahr 2025 61,12 % des Umsatzes im Markt für Software zur Bestandsoptimierung aus, doch Dienstleistungen expandieren mit einer jährlichen Rate von 10,57 %, da Unternehmen zunehmend erkennen, dass fortschrittliche Algorithmen allein ohne effektive Implementierung und operatives Änderungsmanagement keine Einsparungen erzielen können. Vielen Organisationen fehlen interne Datenwissenschaftskapazitäten, was zu einer wachsenden Nachfrage nach verwalteten Analyse- und Optimierungs-als-Dienstleistungsmodellen führt. Im Rahmen von Verträgen mit geteilten Einsparungen übernehmen Anbieter ein teilweises Leistungsrisiko und richten Anreize an messbaren Geschäftsergebnissen aus. Systemintegratoren spielen auch eine entscheidende Rolle, indem sie Optimierungsplattformen in umfassendere digitale Transformationsinitiativen einbetten, die Daten-Governance-Frameworks, Prozessumgestaltung und Mitarbeiterschulungen umfassen, um die Zeit bis zur Wertschöpfung zu beschleunigen.

Dienstleistungsorientierte Engagement-Modelle stärken langfristige Anbieterbeziehungen durch kontinuierliche Überwachung und operativen Support nach der Erstbereitstellung. Anbieter liefern zunehmend laufende Dienste wie die Verfolgung von Leistungskennzahlen, automatisierte Anomalieerkennung und periodische Modellneukalibrierung, um eine durch makroökonomische Verschiebungen, Versorgungsunterbrechungen oder Sortimentsänderungen verursachte Prognoseverschlechterung zu verhindern. Diese Dienste helfen Organisationen, die Prognosegenauigkeit und Lieferkettenstabilität im Laufe der Zeit aufrechtzuerhalten. Darüber hinaus ermöglicht die Integration von Konversationsschnittstellen operativen Managern und Fachspezialisten, mit Optimierungsmodellen über natürlichsprachliche Abfragen zu interagieren, was die Zugänglichkeit über technische Teams hinaus erweitert und die Abhängigkeit von abonnementbasierten Analyse- und Beratungsdienstleistungen erhöht.

Nach Anwendung: Mehrstufige Optimierung gewinnt an Dynamik

Die Nachfrageprognose machte im Jahr 2025 33,98 % des Umsatzes im Markt für Software zur Bestandsoptimierung aus und spiegelt ihre Rolle als grundlegende Fähigkeit für die Bestandsplanung in allen Branchen wider. Die mehrstufige Optimierung expandiert jedoch mit einer CAGR von 10,71 %, da Unternehmen zunehmend netzwerkweite Bestandsminimierungsstrategien verfolgen. Durch die Optimierung der Bestandsplatzierung über mehrere Verteilungsebenen hinweg können Organisationen überschüssige Bestände erheblich reduzieren und gleichzeitig Servicelevel aufrechterhalten. Beispielsweise reduzierte ein nordamerikanischer Autoteile-Distributor den Netzwerkbestand um 19 % und sparte 6 Millionen USD an Frachtkosten, nachdem er langsam drehende Produkte in zentralisierten Lagern konsolidiert hatte. Moderne Plattformen lösen dynamisch Bestandstransfers aus, wenn Ungleichgewichte auftreten, was einen wesentlichen Fortschritt gegenüber statischen Nachschubansätzen darstellt.

Produktionsplanungs- und Nachschubplanungsmodule unterstützen weiterhin die Nachfrageprognose, insbesondere in Branchen, in denen Fertigungsbeschränkungen, Haltbarkeit oder Chargenproduktion Bestandsentscheidungen beeinflussen. Eigenständige Nachschublösungen verlieren jedoch an Dynamik, da Anbieter sie zunehmend in umfassende Optimierungssuiten integrieren, die Prognosen, Bestandspositionierung und Lieferkettenausführung koordinieren. Einzelhandels- und Konsumgüterunternehmen haben festgestellt, dass Verbesserungen der Prognosegenauigkeit allein keine nachhaltigen Bestandsreduzierungen ohne synchronisierten Nachschub und Netzwerkoptimierungsfähigkeiten liefern können. Gesundheitsorganisationen übernehmen auch ablaufdatumsbewusste Algorithmen, die Bestände mit nahendem Ablaufdatum hervorheben, um Produktverschwendung und regulatorische Risiken zu reduzieren und gleichzeitig die Transparenz und Compliance der Lieferkette zu verbessern.

Nach Unternehmensgröße: KMU setzen auf verbrauchsbasierte Preisgestaltung

Großunternehmen machten im Jahr 2025 52,34 % des Umsatzes im Markt für Software zur Bestandsoptimierung aus und spiegeln ihre komplexen Lieferketten und die Kapazität wider, in fortschrittliche Analyseplattformen zu investieren. Kleine und mittlere Unternehmen erweitern die Akzeptanz jedoch in einem schnelleren Tempo und wachsen mit einer Rate von 10,38 %, da cloudbasierte Preismodelle die Einstiegshürden senken. Pay-per-Use-Abonnementpläne ab etwa 1.500 USD pro Monat ermöglichen es kleineren Unternehmen, auf Optimierungsfähigkeiten auf Unternehmensniveau zuzugreifen, ohne erhebliche Vorabinvestitionen. Vorkonfigurierte Branchenvorlagen haben auch die Bereitstellungszeitpläne von etwa 6 Monaten auf etwa 6 Wochen verkürzt, sodass Organisationen im ersten Jahr Bestandsreduzierungen von 12 % bis 16 % erzielen können.

Während KMU sich auf schnelle Implementierung und Kosteneffizienz konzentrieren, fordern multinationale Unternehmen weiterhin einheitliche Lieferkettenplattformen, die Nachfrageprognose, Bestandsoptimierung sowie Vertriebs- und Betriebsplanung innerhalb einer einzigen Datenarchitektur integrieren. Anbieter reagieren mit gestaffelten Lizenzstrukturen, die es kleineren Kunden ermöglichen, schrittweise zusätzliche Fähigkeiten zu übernehmen, wenn ihre operative Reife zunimmt. Viele KMU implementieren zunächst die Nachschuboptimierung, bevor sie in Szenarioplanung, Risikomanagement und Nachhaltigkeitsmodule expandieren, die Kohlenstoffemissionen in Lieferketten messen. Diese strukturierte Fähigkeitserweiterung schafft langfristige Kundenbeziehungen und positioniert Anbieter, um erhebliches Wachstum im mittelständischen Segment zu erzielen.

Nach Branchenvertikale: Gesundheitswesen führt das Wachstum inmitten regulatorischer Komplexität an

Einzelhandel und E-Commerce machten im Jahr 2025 29,77 % des Umsatzes im Markt für Software zur Bestandsoptimierung aus, angetrieben durch die Notwendigkeit, eine hohe Produktvielfalt, schwankende Verbrauchernachfrage und schnelle Fulfillment-Erwartungen zu managen. Das Gesundheitswesen und die Pharmaindustrie expandieren jedoch mit der schnellsten Rate, mit einer CAGR von 11,11 % bis 2031, da regulatorische Anforderungen und Kühlkettenlogistik neue Optimierungsherausforderungen schaffen. Vorschriften wie das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette erfordern eine Rückverfolgbarkeit auf Einheitenebene, während temperaturempfindliche Arzneimittel eine kontinuierliche Überwachung erfordern.[3]Regulatorische Nachrichten, "Gesetz zur Sicherheit der Arzneimittellieferkette," US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov Fortschrittliche Optimierungsalgorithmen gleichen Produktablaufdaten mit Verbrauchsmustern ab und helfen Gesundheitsorganisationen, Verschwendung zu reduzieren und die Einhaltung strenger regulatorischer Standards aufrechtzuerhalten.

Die Fertigung repräsentiert weiterhin einen erheblichen Akzeptanzanteil aufgrund komplexer Stücklisten, mehrstufiger Produktionsprozesse und der Notwendigkeit, Umlaufbestände effizient zu verwalten. Konsumgüterunternehmen integrieren Werbekalender und saisonale Nachfragesignale in Optimierungsplattformen, um Nachfragespitzen während Marketingkampagnen besser zu managen. Automobilzulieferer verlassen sich zunehmend auf Echtzeit-Bestandsplanungstools, um Störungen durch Halbleitermangel und Lieferantenverzögerungen zu mindern. Logistikdienstleister entwickeln sich auch zu wichtigen Akzeptanzträgern, indem sie mandantenfähige Optimierungsdienste für Direktvertriebsmarken anbieten, denen interne Lieferkettensysteme fehlen, und so ein schnell wachsendes dienstleistungsorientiertes Segment innerhalb des Marktes schaffen.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,48 % des Umsatzes im Markt für Software zur Bestandsoptimierung aus, angetrieben durch seine reifen Einzelhandels- und E-Commerce-Ökosysteme sowie hohe Cloud-Akzeptanzraten. US-amerikanische Einzelhändler setzen zunehmend Lösungen zur Bestandsoptimierung ein, um Herausforderungen wie Lohninflation und steigende Fulfillment-Kosten zu bewältigen. Kanadische Distributoren nutzen unterdessen cloudbasierte Plattformen, um gegenüber größeren Unternehmen wettbewerbsfähig zu bleiben, und mexikanische Hersteller integrieren Optimierungstools in ihre Nearshoring-Lieferkettenstrategien, um die Effizienz zu steigern und Kosten zu senken.[4]Global Industry Desk, "Nearshoring und Lieferkettentrends in Mexiko," Financial Times, ft.com

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und expandiert bis 2031 mit einer CAGR von 10,01 %, da seine Fertigungs- und digitalen Handelsökosysteme weiter reifen. Chinesische Hersteller integrieren industrielle Daten des Internets der Dinge (IIoT) mit Optimierungsplattformen, um Puffer für Fertigwaren zu minimieren und einen schnellen Sortimentswechsel effektiv zu managen. In Indien haben Steuerreformen die Lagerkonsolidierung gefördert und Distributoren dazu veranlasst, fortschrittliche Technologielösungen einzuführen, um den Betrieb zu rationalisieren und das Bestandsmanagement zu verbessern.

Europa hat aufgrund strenger Nachhaltigkeitsvorschriften und seiner fortschrittlichen Fertigungsnetzwerke eine starke Marktpräsenz. Länder wie Deutschland, das Vereinigte Königreich und Frankreich stehen an der Spitze der Akzeptanz, da Unternehmen zunehmend Tools zur Bestandsoptimierung einsetzen, um Betriebskosten zu senken und gleichzeitig Umweltberichterstattungsanforderungen einzuhalten. Südamerika und der Nahe Osten sind aufstrebende Märkte in diesem Bereich, wobei Länder wie Brasilien, die Vereinigten Arabischen Emirate und Saudi-Arabien erhebliche Investitionen in digitale Lieferketteninfrastruktur tätigen, um ihre Abläufe zu modernisieren und die Wettbewerbsfähigkeit zu steigern.

Wettbewerbslandschaft

Der Markt für Software zur Bestandsoptimierung ist mäßig fragmentiert, wobei die fünf größten Anbieter Blue Yonder, Manhattan Associates, SAP, Oracle und Kinaxis zusammen etwa 40 % bis 45 % des globalen Umsatzes kontrollieren. Große ERP-Anbieter integrieren Optimierungsfähigkeiten in umfassendere Unternehmensplattformen, sodass sie umfangreiche installierte Kundenstämme nutzen und erweiterte Lieferkettenlösungen im Querverkauf anbieten können. Spezialisierte Anbieter wie o9 Solutions, RELEX Solutions und ToolsGroup konkurrieren unterdessen durch branchenspezifische Algorithmen, schnellere Bereitstellungszyklen und hochkonfigurierbare Optimierungstools, die darauf ausgelegt sind, messbare operative Verbesserungen in Einzelhandels-, Fertigungs- und Vertriebsnetzwerken zu liefern.

Zusammensetzbare Architektur verändert die Wettbewerbsdynamik innerhalb des Marktes. Unternehmen setzen zunehmend ERP-Plattformen als zentrales Daten-Backbone ein und integrieren gleichzeitig spezialisierte Optimierungsmaschinen über offene APIs und Partnerökosysteme. Dieser modulare Beschaffungsansatz ermöglicht es Organisationen, Best-of-Breed-Lösungen zu übernehmen, anstatt sich auf einen einzigen Anbieter-Stack zu verlassen, was die Wechselbarrieren senkt und den Wettbewerbsdruck auf Anbieter erhöht, kontinuierliche Innovation zu liefern. Infolgedessen erweitern Anbieter Interoperabilitätsfähigkeiten, verbessern Integrationsframeworks und stärken Ökosystempartnerschaften, um in sich entwickelnden Unternehmenstechnologieumgebungen wettbewerbsfähig zu bleiben.

Erhebliche Wachstumschancen bestehen weiterhin bei mittelständischen KMU, Gesundheitslieferketten und aufstrebenden Märkten im asiatisch-pazifischen Raum und Südamerika, wo die digitale Lieferkettenakzeptanz noch in der Entwicklung ist. Anbieter investieren stark in neue Fähigkeiten wie generative KI für die Szenarioplanung, Echtzeit-Optimierung auf Basis von Sensordaten und Nachhaltigkeitsanalysen, die den Kohlenstoffeinfluss in Versorgungsnetzwerken messen. Die Patentaktivität in Bereichen wie mehrstufige Optimierung und Nachfrageerfassung hat erheblich zugenommen, was den intensivierten Wettbewerb und die laufende Forschung zur Verbesserung der Prognosegenauigkeit und Bestandsentscheidungsintelligenz widerspiegelt.

Marktführer für Software zur Bestandsoptimierung

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Kinaxis Inc.

E2open Parent Holdings, Inc.

o9 Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Blue Yonder verpflichtete sich, 150 Millionen USD in die Erweiterung seines Forschungszentrums in Bangalore zu investieren und 500 Ingenieure hinzuzufügen, um generative KI in den autonomen Nachschub einzubetten.

- Januar 2026: Manhattan Associates erwarb Nextail Labs für 85 Millionen USD und fügte Markdown-Optimierung und Größenkurvenprognosen hinzu, um die Abdeckung des Modeinzelhandels zu stärken.

- Dezember 2025: SAP startete die integrierte Geschäftsplanung für Bestandsoptimierung innerhalb von S/4HANA Cloud und bündelte mehrstufige Algorithmen mit bestehenden Lager- und Transportmodulen.

- November 2025: o9 Solutions sammelte 200 Millionen USD in einer Serie-D-Finanzierungsrunde unter der Führung von Blackstone Growth, um die Expansion im asiatisch-pazifischen Raum und die nachhaltigkeitsgebundene Optimierung zu skalieren.

- Oktober 2025: RELEX Solutions eröffnete ein Entwicklungszentrum in Tokio und stellte 120 Ingenieure ein, um seine Plattform für japanische Hersteller und Einzelhändler zu lokalisieren.

Berichtsumfang des globalen Marktes für Software zur Bestandsoptimierung

Der Markt für Software zur Bestandsoptimierung bezieht sich auf Softwarelösungen, die Bestandsniveaus in Lieferketten optimieren, indem sie Nachfragevariabilität, Servicelevelvorgaben und Effizienz des Umlaufkapitals ausbalancieren. Diese Lösungen verwenden fortschrittliche Analysen und Optimierungsalgorithmen zur Unterstützung von Nachfrageprognosen, Nachschubplanung, mehrstufiger Bestandsoptimierung und Produktionsplanung. Sie werden in Cloud- oder On-Premise-Modellen bereitgestellt und branchenübergreifend eingesetzt, um Fehlbestände zu reduzieren, überschüssige Bestände zu minimieren, Lagerkosten zu senken und die Entscheidungsfindung in der Lieferkette zu verbessern.

Der Marktbericht für Software zur Bestandsoptimierung ist segmentiert nach Bereitstellungsmodus (Cloud und On-Premise), Komponente (Software und Dienstleistungen), Anwendung (Nachfrageprognose, Nachschubplanung, mehrstufige Optimierung und Produktionsplanung), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Branchenvertikale (Einzelhandel und E-Commerce, Fertigung, Konsumgüter, Gesundheitswesen und Pharmazeutika, Automobil sowie Logistik und Drittanbieter-Logistik) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Software |

| Dienstleistungen |

| Nachfrageprognose |

| Nachschubplanung |

| Mehrstufige Optimierung |

| Produktionsplanung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Konsumgüter |

| Gesundheitswesen und Pharmazeutika |

| Automobil |

| Logistik und Drittanbieter-Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Anwendung | Nachfrageprognose | ||

| Nachschubplanung | |||

| Mehrstufige Optimierung | |||

| Produktionsplanung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | Einzelhandel und E-Commerce | ||

| Fertigung | |||

| Konsumgüter | |||

| Gesundheitswesen und Pharmazeutika | |||

| Automobil | |||

| Logistik und Drittanbieter-Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Software zur Bestandsoptimierung im Jahr 2031?

Prognosen sehen den Umsatz bis 2031 bei 2,31 Milliarden USD, was eine CAGR von 9,91 % ab 2026 widerspiegelt.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Bereitstellungen steigen jährlich um 10,31 %, da Käufer schnelle Inbetriebnahme und elastische Rechenkapazität bevorzugen.

Warum gewinnt die mehrstufige Optimierung an Popularität?

Unternehmen suchen nach netzwerkweiter Bestandspositionierung, die das Umlaufkapital senkt und gleichzeitig die Servicelevel verbessert, was eine CAGR von 10,71 % für die Anwendung antreibt.

Wie finanzieren kleine und mittlere Unternehmen die Akzeptanz?

Verbrauchsbasierte SaaS-Preisgestaltung ab etwa 1.500 USD pro Monat beseitigt hohe Vorabgebühren und ermöglicht ein jährliches Wachstum von 10,38 % bei KMU.

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 10,01 %, angetrieben durch die Digitalisierung der Fertigung und die Einhaltung von Kohlenstoffberichterstattungsanforderungen.

Welche Sicherheitsmaßnahmen fordern Käufer?

Unternehmen verlangen Zero-Trust-Architekturen sowie SOC 2- und ISO 27001-Zertifizierungen, was die Implementierungszeitpläne für neue Plattformen um 15 % bis 20 % verlängert.

Seite zuletzt aktualisiert am: