Größe und Marktanteil des Marktes für Ausgabenverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.48 Milliarden US-Dollar |

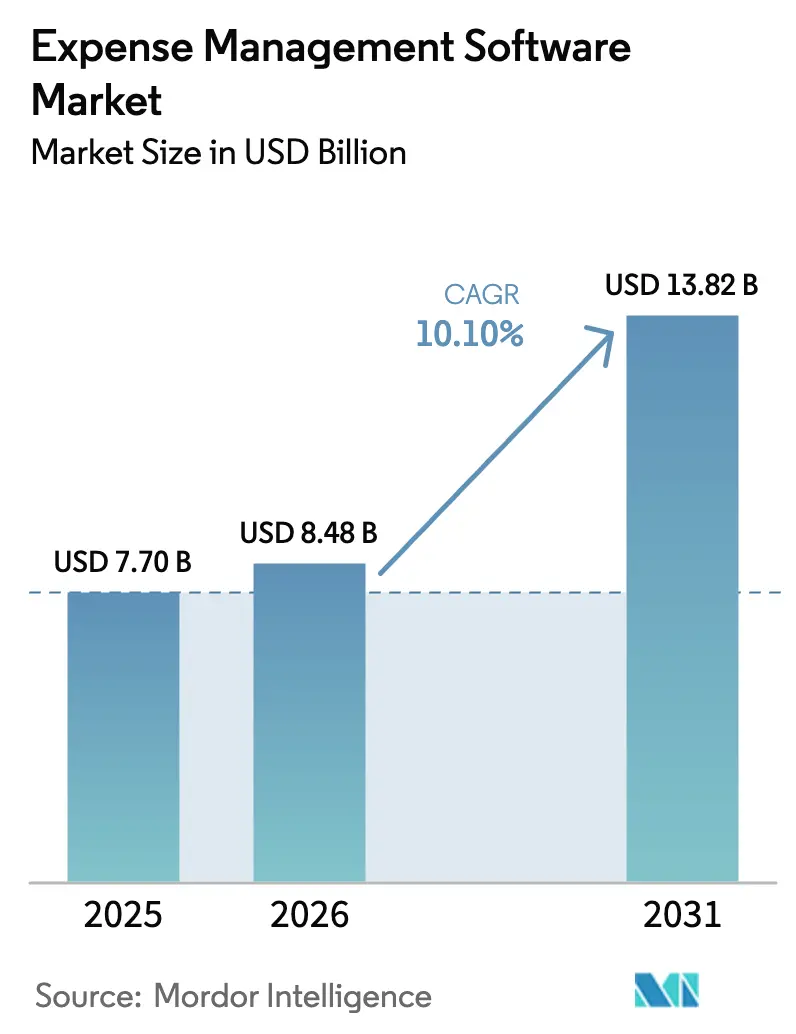

| Marktgröße (2031) | 13.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ausgabenverwaltungssoftware von Mordor Intelligence

Die Größe des Marktes für Ausgabenverwaltungssoftware wird im Jahr 2026 auf 8,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,70 Milliarden USD, mit Prognosen für 2031 von 13,82 Milliarden USD, was einer CAGR von 10,10 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch obligatorische E-Rechnungsstellungsvorschriften, den Druck der Finanzvorstände zur Automatisierung von Finanz-Workflows sowie die rasche Migration von lokalen Tools zu Cloud-Plattformen vorangetrieben, die eine Echtzeittransparenz über globale Ausgaben bieten. Großunternehmen skalieren integrierte Suiten, die Reise-, Telekommunikations- und Beschaffungsausgaben unter einer einzigen Richtlinien-Engine vereinen, während kleine und mittlere Unternehmen Innovationen bei intuitiven Benutzererlebnissen und reibungsarmen Preismodellen vorantreiben. Künstliche Intelligenz geht über die einfache Belegerfassung hinaus hin zur vollständigen Prüfungsautomatisierung, sodass Finanzteams jede Einreichung statt nur einer kleinen Stichprobe prüfen können. Eingebettete Finanz-Kartenprogramme verleihen dem Markt weiteren Schwung, indem sie angereicherte Transaktionsdaten direkt in Genehmigungsworkflows einspeisen, Erstattungen beschleunigen und manuelle Codierung überflüssig machen. Infolgedessen entwickelt sich der Markt für Ausgabenverwaltungssoftware weiterhin von Einzellösungen hin zu geräteunabhängigen, compliance-fähigen Plattformen, die Risiken und Verwaltungsaufwand reduzieren.

Wichtigste Erkenntnisse des Berichts

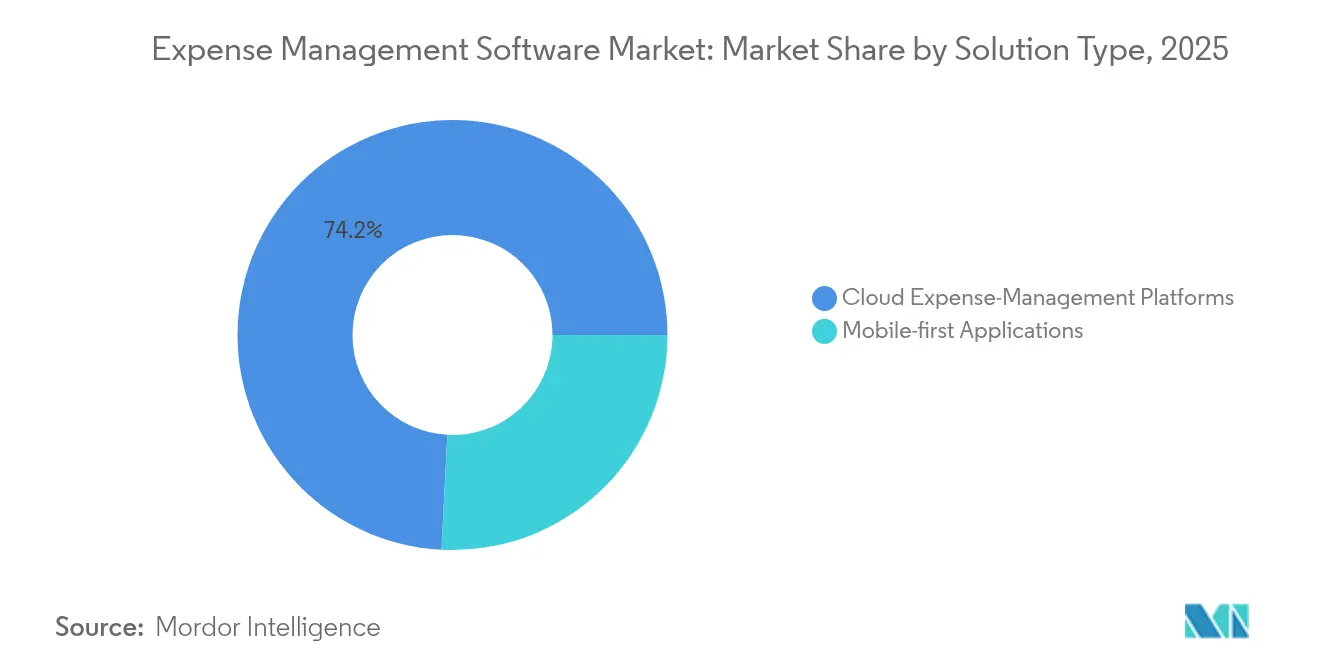

- Nach Lösungstyp hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 74,18 % am Markt für Ausgabenverwaltungssoftware, während Mobile-First-Tools bis 2031 die schnellste CAGR von 14,8 % verzeichnen werden.

- Nach Unternehmensgröße dominierte das Segment der Großunternehmen im Jahr 2025 mit 67,05 % der Marktgröße für Ausgabenverwaltungssoftware und expandiert bis 2031 mit einer robusten CAGR von 13,8 %.

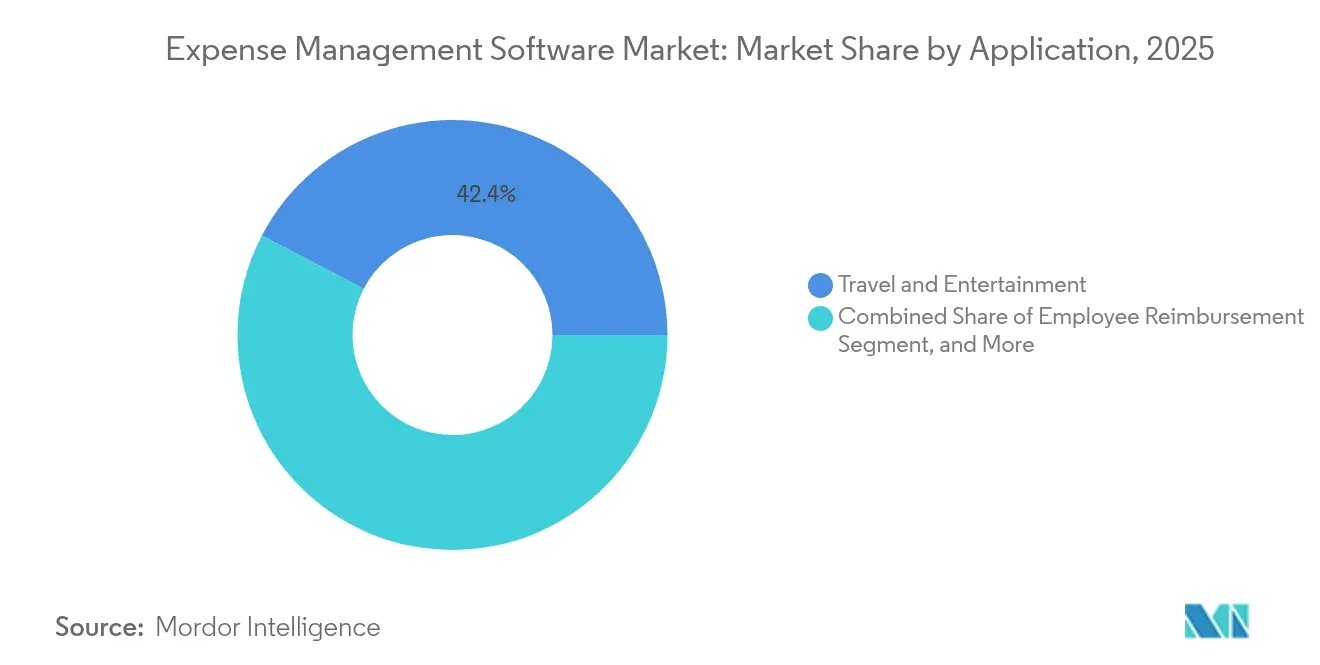

- Nach Anwendung führten Reise- und Unterhaltungslösungen im Jahr 2025 mit einem Umsatzanteil von 42,35 %; das Telekommunikationsausgabenmanagement wird bis 2031 die höchste CAGR von 15,4 % verzeichnen.

- Nach Endverbrauchsbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 29,20 % der Einführungen, während der IT- und Telekommunikationssektor bis 2031 mit einer CAGR von 14,7 % wächst.

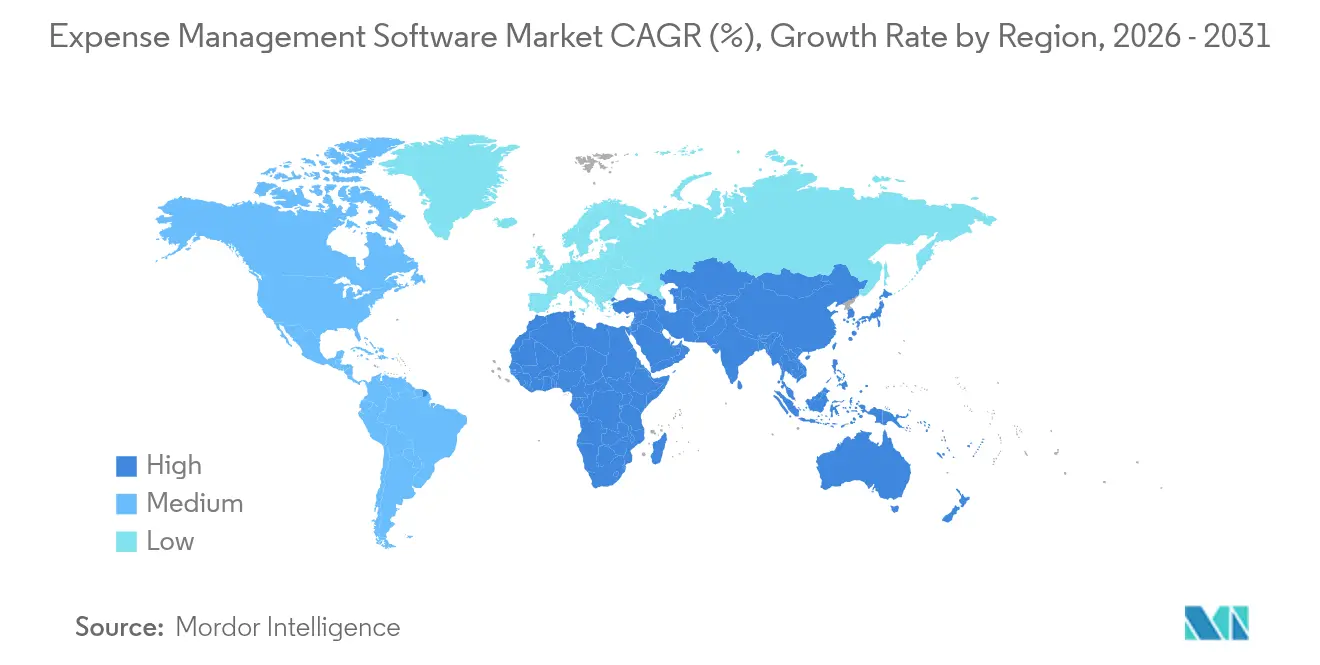

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,05 %; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 17,1 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ausgabenverwaltungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Cloud-Migration von Finanz-Stacks | +2.1% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu Mobile-First-Benutzererlebnissen | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Erholung der Reise- und Unterhaltungsausgaben nach der Pandemie und Bedarf an Echtzeittransparenz über Ausgaben | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische E-Rechnungsstellung / steuerliche Belegpflichten in der EU und LATAM | +1.3% | EU und LATAM, mit globalen Compliance-Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Einsparungen bei Prüfungskosten und Betrugserkennung | +1.7% | Global, mit führender Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanz- Partnerschaften mit Kartenausgebern und Neobanken | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Cloud-Migration von Finanz-Stacks

Finanzverantwortliche wechseln von lokalen Systemen zu mandantenfähigen Cloud-Suiten, die aktuelle Funktionen ohne störende Upgrades bereitstellen. Durch den Wegfall lokaler Hardware und Wartung senken Unternehmen die IT-Betriebskosten um bis zu 40 %, während sie globale Verfügbarkeitsgarantien und Echtzeitanalysen erhalten. Cloud-Plattformen integrieren sich nativ mit KI-Diensten für automatische Kategoriecodierung und Betrugsbewertung, sodass Finanzteams den Monatsabschluss 50 % schneller durchführen und manuelle Dateneingaben um 43 % reduzieren können.[1]SAP Concur, „Global Expense Insights 2024”, concur.com

Beschleunigter Wandel hin zu Mobile-First-Benutzererlebnissen

Mitarbeiter erwarten heute, Belege, Kilometerleistungen und Genehmigungen über dasselbe Smartphone zu erfassen, das sie auch privat nutzen. Moderne Apps wenden optische Zeichenerkennung und maschinelle Lernmodelle an, um Bilder sofort zu transkribieren, die Berichtserstellungszeit um 75 % zu verkürzen und Push-Benachrichtigungen auszulösen, die Richtlinien stets präsent halten.[2]Fyle, „Mobile Expense Management Benefits”, fylehq.com GPS protokolliert die Kilometerleistung automatisch, und Offline-Caching unterstützt Außendienstmitarbeiter bei schwacher Verbindung. Diese verbraucherorientierten Erlebnisse erhöhen die Compliance und verkürzen die Erstattungszyklen erheblich.

Erholung der Reise- und Unterhaltungsausgaben nach der Pandemie und Echtzeittransparenz

Das Geschäftsreisevolumen stieg 2024 und 2025 deutlich an, und Finanzteams fordern eine lückenlose Transparenz von der Buchung bis zur Erstattung, um Budgets im Griff zu behalten. Integrierte Reise- und Ausgabensuiten übernehmen Reiseplandaten in Vorab-Genehmigungen, setzen ausgehandelte Hotelpreise durch und zeigen Ausnahmen sofort zur Überprüfung durch Vorgesetzte an. Kontinuierliches Monitoring hilft Unternehmen, Fürsorgepflichten mit Kostenkontrolle in Einklang zu bringen, während Flugpreise und Übernachtungsraten schwanken.

KI-gestützte Einsparungen bei Prüfungskosten und Betrugserkennung

Maschinelle Lernmodelle prüfen heute 100 % der Einreichungen auf doppelte Ansprüche, Wochenendanomalien und richtlinienwidrige Lieferanten und ersetzen damit manuelle Stichproben, die nur 10–15 % abdeckten. Organisationen, die KI-gestützte Prüfung einsetzen, berichten von direkten Einsparungen von 3–5 % der Gesamtausgaben und einer Reduzierung der Prüfungszeit um 80 %.[3]AppZen, „AI Audit Benefits 2024”, appzen.com Da Algorithmen aus historischen Daten lernen, sinken Falschmeldungen und risikoreiche Transaktionen werden schnell zur menschlichen Nachverfolgung angezeigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Datensouveränität und Datenschutz-Compliance | -1.4% | EU und asiatisch-pazifischer Raum, mit globalen regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Anhaltende Benutzerakzeptanzmüdigkeit bei Legacy-ERP-Systemen | -1.2% | Global, mit Konzentration in etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Sättigung von Freemium-Tools für kleine und mittlere Unternehmen, die Preisdruck erzeugt | -0.8% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit länderübergreifenden Lohnabrechnungssystemen | -0.9% | Global, mit besonderen Herausforderungen im asiatisch-pazifischen Raum und LATAM | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Datensouveränität und Datenschutz-Compliance

Die Datenschutz-Grundverordnung und ähnliche Gesetze verlangen, dass Daten innerhalb regionaler Grenzen verbleiben oder pseudonymisiert werden, was Anbieter dazu zwingt, lokalisierte Rechenzentren und Verschlüsselungsregimes einzurichten. Monatliche Ausgaben für Datenschutzplattformen belaufen sich auf 827 bis 2.275 USD, und regelmäßige Audits erhöhen die Gesamtbetriebskosten für kleinere Anbieter. Kontinuierliche Regeländerungen in Deutschland, Indien und Singapur zwingen IT-Abteilungen zu kostspieligen Upgrades und aufwendigem Zugriffssteuerungs-Mapping.

Anhaltende Benutzerakzeptanzmüdigkeit bei Legacy-ERP-Systemen

Mitarbeiter widersetzen sich Systemen, die mehrere Klicks, fachjargonlastige Menüs und VPN-Zugang erfordern. Wenn Integrationen moderne Tools an veraltete Lohnabrechnungssysteme ankoppeln, verlangsamen sich Genehmigungswarteschlangen und Datenfelder stimmen nicht überein, was die Abschlussquoten senkt und Erstattungen verzögert. Unternehmen berichten, dass die Compliance deutlich sinkt, wenn die Einreichungsschritte drei überschreiten, was Finanzteams mit fehlenden Belegen und manueller Abgrenzungsarbeit zurücklässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Cloud-Plattformen dominieren, während der Mobile-Schwung zunimmt

Cloud-Suiten erzielten 74,18 % des Umsatzes im Jahr 2025 und unterstreichen damit das Vertrauen der Unternehmen in skalierbare, richtlinienreiche Umgebungen, die globale Workflows konsolidieren und erweiterte Analysen bieten. Dieses Segment verankert den Markt für Ausgabenverwaltungssoftware und setzt den funktionalen Maßstab für Sicherheitszertifizierungen, Mehrwährungsabwicklung und rollenbasierte Zugriffskontrollen. Anbieter bündeln Konnektoren zu ERP-, HR- und Steuer-Engines, sodass Daten ohne erneute Eingabe fließen. Cloud-Bereitstellungen fördern auch schnelle Proof-of-Concept-Rollouts, die den Mehrwert in Wochen statt Quartalen demonstrieren und aggressive Automatisierungs-Roadmaps der Finanzvorstände unterstützen. Infolgedessen lenkt der Markt für Ausgabenverwaltungssoftware IT-Budgets weiterhin in Richtung SaaS-Abonnements, anstatt Lizenz-Upgrades und lokale Server-Aktualisierungen fortzuführen.

Mobile-First-Produkte, obwohl mit einem kleineren Anteil, expandieren mit einer CAGR von 14,8 %. Ihr Erfolg beruht auf der Nutzung von Smartphone-Kameras und -Sensoren, um Papier zu eliminieren, die Zeit zwischen Ausgabe und Einreichung zu verkürzen und kontextbezogene Hinweise wie standortbasierte Tagespauschalen bereitzustellen. Diese Apps sprechen Vertriebs-, Außendienst- und Gig-Economy-Mitarbeiter stark an, die selten Laptops öffnen. Führende Anbieter fusionieren Codebasen, sodass mobile Erlebnisse Desktop-Dashboards spiegeln und hybride Angebote entstehen, die Kategoriegrenzen verwischen. Im Prognosezeitraum wird erwartet, dass Cloud-Anbieter im Markt für Ausgabenverwaltungssoftware progressive Web-Anwendungen und Offline-Funktionen einbetten, um geräteunabhängigen Zugang ohne Einbußen bei Sicherheit oder Funktionalität zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen behaupten ihre Führungsposition, während kleine und mittlere Unternehmen das Design beeinflussen

Großunternehmen kontrollierten im Jahr 2025 67,05 % des globalen Umsatzes und werden voraussichtlich mit einer CAGR von 13,8 % wachsen. Ihr überproportionaler Einfluss auf den Markt für Ausgabenverwaltungssoftware resultiert aus komplexen Genehmigungshierarchien, länderübergreifender Steuerexposition und dem Druck, Daten für externe Prüfungsbereitschaft zu zentralisieren. Investitionen konzentrieren sich auf die Vereinheitlichung unterschiedlicher Reise-, Beschaffungs- und Telekommunikationsmodule unter einem einzigen Richtlinienrahmen, um doppelte Ausgaben aufzudecken und volumenbasierte Rabatte zu sichern. Die Portfoliobereinigung treibt ebenfalls Upgrades voran, da Finanzvorstände benutzerdefinierte Skripte und veraltete lokale Server zugunsten von Single-Sign-On-Cloud-Suiten mit konsistenten Kontrollen ablösen.

Kleine und mittlere Unternehmen, die den Rest der Marktgröße für Ausgabenverwaltungssoftware ausmachen, haben einen überproportionalen Einfluss auf die Gestaltung von Produkt-Roadmaps. Freemium-Stufen und 5-USD-pro-Nutzer-Pläne, die von neuen Anbietern popularisiert wurden, senken Adoptionsbarrieren und vermitteln dem breiteren Markt, dass die Implementierung Tage statt Monate dauern sollte. Einfacheres Onboarding, assistentengesteuerte Konfigurationen und Chatbot-Anleitungen, die im KMU-Bereich entwickelt wurden, finden sich zunehmend in Unternehmensversionen wieder. Der Dialog zwischen beiden Segmenten stellt sicher, dass zukünftige Versionen die Tiefe der Kontrollen mit verbraucherorientierter Benutzerfreundlichkeit in Einklang bringen und die inklusive Ausrichtung des Marktes für Ausgabenverwaltungssoftware stärken.

Nach Anwendung: Reise und Unterhaltung führt weiterhin, während Telekommunikation schnell aufholt

Reise- und Unterhaltungstools blieben die größte Anwendung und machten 2025 42,35 % der Ausgaben aus, da Unternehmen Kundenmeetings und Konferenzen wieder aufnahmen. Richtlinien-Engines verknüpfen ausgehandelte Flugverträge und Hotelkontingente mit Vorab-Genehmigungen und tragen zur disziplinierten Budgeterholung bei. Echtzeit-Feeds aus globalen Distributionssystemen ermöglichen es Finanzabteilungen, gebuchte und tatsächliche Kosten sofort zu vergleichen und die Governance über grenzenlose Reisepläne zu verbessern.

Das Telekommunikationsausgabenmanagement ist die am schnellsten wachsende Nische mit einer CAGR von 15,4 %, was den Anstieg bei Abonnements für Remote-Zusammenarbeit, mobilen Datentarifen und Gerätezuschüssen widerspiegelt. Plattformen für das Telekommunikationsausgabenmanagement verarbeiten Netzbetreiberrechnungen, erkennen Abrechnungsfehler und empfehlen Tarifoptimierungen, um das Betriebskapital in margenschwachen Branchen zu erhalten. Langfristig werden Unternehmen voraussichtlich einheitliche Ausgaben-Dashboards einführen, die Reise- und Unterhaltungsausgaben, Telekommunikationsausgabenmanagement und SaaS-Lizenzierung gegenüberstellen, damit Budgetverantwortliche Kompromisse ganzheitlich abwägen können. Diese Konvergenz wird die Plattformbindung im Markt für Ausgabenverwaltungssoftware weiter vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: BFSI hält die Führung, während IT und Telekommunikation beschleunigen

Banken, Versicherungen und Kapitalmarktunternehmen repräsentierten 29,20 % der Bereitstellungen im Jahr 2025, was strenge Prüfpfade und regulatorische Anforderungen widerspiegelt. Funktionen wie die Aufgabentrennung und automatisierte Aufbewahrungspläne mindern das Compliance-Risiko. Betrugsanalysen sind auch in Umgebungen relevant, die vertrauliche Kundengelder verwalten.

Der IT- und Telekommunikationssektor verzeichnet die schnellste CAGR von 14,7 %, da verteilte Entwicklungsteams Projektausgaben für Cloud-Dienste, Entwicklungslizenzen und externe Gig-Talente anhäufen. Automatisiertes Tagging nach Kostenstelle, Sprint oder Kundenvertrag liefert Programmmanagern detaillierte Einblicke und ermöglicht zeitnahe Weiterbelastungen. Gesundheitswesen, Einzel- und E-Commerce sowie staatliche Stellen erhöhen ebenfalls die Softwarenutzung, um branchenspezifische Dokumentationsanforderungen zu erfüllen, was signalisiert, dass die Branche der Ausgabenverwaltungssoftware ihre Umsatzbasis über den Bereich der Geschäftsreisen hinaus diversifiziert.

Geografische Analyse

Nordamerika hielt 39,05 % des Umsatzes im Jahr 2025 dank früher Cloud-Einführung, reifer Unternehmenskartendurchdringung und durch den Sarbanes-Oxley Act bedingter Prüfungsstrenge. Kontinuierliche Innovationen etablierter Anbieter mit Hauptsitz in den Vereinigten Staaten halten die Nachfrage nach KI-Modulen und eingebetteten Zahlungsschienen aufrecht. Kanadische Unternehmen folgen ähnlichen Entwicklungspfaden, da sie ihre Finanz-Back-Office-Stacks als Reaktion auf digitalisierte Steuerberichtspflichten modernisieren.

Der asiatisch-pazifische Raum ist die dynamischste Region und wächst bis 2031 mit einer CAGR von 17,1 %. Von der Regierung vorgeschriebene E-Rechnungsstellungsrahmen in Indien, Indonesien und China drängen selbst Kleinstunternehmen zur Digitalisierung von Belegen und schaffen so eine steigende Flut im Markt für Ausgabenverwaltungssoftware. Die Allgegenwart von Smartphones und die Dominanz von Super-Apps fördern die Erwartungen der Mitarbeiter an mobile Ausgabenfunktionen und beschleunigen die Einführung durch Erstnutzer.

Europa folgt dicht dahinter, da Deutschland 2025 obligatorische strukturierte E-Rechnungen einführt, vor der EU-weiten ViDA-Initiative, die für 2028 geplant ist. Lateinamerika expandiert stetig auf der Grundlage elektronischer Steuerdokumentvorschriften, die erstmals in Brasilien und Mexiko eingeführt wurden, während der Nahe Osten und Afrika neue Greenfield-Chancen im Zusammenhang mit wirtschaftlichen Diversifizierungsprogrammen eröffnen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung. SAP Concur allein erzielte 2024 einen Anteil von 49,6 % am Reise- und Ausgabenumsatz und nutzt dabei jahrzehntelange Integrationen mit Enterprise-Resource-Planning-Systemen und globalen Steuer-Engines. Coupa, Oracle NetSuite und Workday positionieren vollständige Ausgabenverwaltungssuiten, die Beschaffungs-, Lieferantenrisiko- und Ausgabenmodule für einheitliche Einblicke bündeln. Unterdessen differenzieren sich Herausforderer wie Brex, Ramp und Navan durch Unternehmenskarten, die sofort virtuelle Nummern ausgeben und angereicherte Metadaten in automatisierte Abstimmungsworkflows zurückspeisen.

Strategische Partnerschaften prägen die Wettbewerbsentwicklung. American Express, Mastercard und Visa betten APIs ein, die es Softwareanbietern ermöglichen, Autorisierungsregeln am Punkt des Karteneinsatzes durchzusetzen und so die Richtlinienkonformität sicherzustellen, bevor Ausgaben in die Hauptbücher eingehen. Akquisitionen beschleunigen die Funktionsbreite: AccountsIQ erwarb 2025 ExpenseIn, um eine durchgängige Finanzlösung für den mittleren Markt bereitzustellen, während Visma Rindegastos und Mobilexpense hinzufügte, um seine europäische und lateinamerikanische Präsenz zu stärken. Hohe Ausgaben für Forschung und Entwicklung in den Bereichen maschinelles Lernen, Chatbots auf Basis großer Sprachmodelle und kontinuierliche Compliance-Updates bleiben ein wichtiges Differenzierungsmerkmal, da Kunden Anbieter bevorzugen, die ihre Finanzarchitekturen zukunftssicher gestalten.

Chancen in weißen Flecken bestehen weiterhin bei branchenspezifischen Paketen. Gesundheitseinrichtungen suchen nach HIPAA-konformer Belegspeicherung, öffentliche Stellen benötigen Fördermittelcode-Zuweisung, und gemeinnützige Organisationen benötigen Workflows für die Spenderberichterstattung. Anbieter, die solche Vorlagen vorkonfigurieren und gleichzeitig horizontale Skalierbarkeit aufrechterhalten können, werden inkrementelle Marktanteile gewinnen. Während sich diese Dynamiken entfalten, wird erwartet, dass der Markt für Ausgabenverwaltungssoftware eine anhaltende Konsolidierung erleben wird, die durch spezialisierte Marktteilnehmer gemildert wird, die auf Nischen-Schmerzpunkte abzielen.

Marktführer in der Branche der Ausgabenverwaltungssoftware

SAP Concur Technologies

Coupa Software Incorporated

Expensify, Inc.

Zoho Corporation

Oracle (NetSuite | ER-P Expense)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Visma erwarb Rindegastos und brachte KI-gestützte Ausgabentools zu mehr als 4.500 Unternehmen in Chile und den umliegenden Märkten.

- April 2025: Expensify führte einen vereinfachten Plan für 5 USD pro Mitglied und Monat ein, der auf kleine und mittlere Unternehmen ausgerichtet ist und Ausgabenverfolgung, Unternehmenskarten, Reisebuchung und Team-Chat bündelt.

- Januar 2025: AccountsIQ erwarb ExpenseIn, um seine Finanzplattform zu erweitern, und unterstützt nun 175.000 Nutzer in 40 Ländern.

- November 2024: Visma erwarb Mobilexpense und gewann damit über 2.000 europäische Kunden hinzu, was seine Präsenz im einheitlichen Ausgabenmanagement stärkt.

Berichtsumfang des globalen Marktes für Ausgabenverwaltungssoftware

Ausgabenverwaltungssoftware optimiert den Prozess der Verfolgung, Berichterstattung und Verwaltung von Geschäftsausgaben und bietet automatisierte Tools für Echtzeittransparenz und Kontrolle über Ausgaben. Sie wird branchenübergreifend eingesetzt, um den Verwaltungsaufwand zu reduzieren, die Compliance zu verbessern und analysegestützte Einblicke für eine bessere finanzielle Entscheidungsfindung zu liefern. Der Markt entwickelt sich mit cloud-basierten und Mobile-First-Lösungen rasch weiter, die eine bessere Zugänglichkeit und Integration mit bestehenden Finanzsystemen ermöglichen.

Der Markt für Ausgabenverwaltungssoftware ist segmentiert nach Lösungstyp (Mobile-First-Anwendungen und Cloud-Ausgabenverwaltungsplattformen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Reise- und Unterhaltungsmanagement, Mitarbeitererstattung und weitere), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und weitere) sowie nach Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile-First-Anwendungen |

| Cloud-Ausgabenverwaltungsplattformen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Reise- und Unterhaltungsmanagement |

| Mitarbeitererstattung |

| Beschaffungs- und Lieferantenausgaben |

| Telekommunikationsausgabenmanagement |

| Projekt- und Fördermittelverwaltung |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Staat und öffentlicher Sektor |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Mobile-First-Anwendungen | ||

| Cloud-Ausgabenverwaltungsplattformen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Reise- und Unterhaltungsmanagement | ||

| Mitarbeitererstattung | |||

| Beschaffungs- und Lieferantenausgaben | |||

| Telekommunikationsausgabenmanagement | |||

| Projekt- und Fördermittelverwaltung | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Staat und öffentlicher Sektor | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ausgabenverwaltungssoftware?

Die Marktgröße für Ausgabenverwaltungssoftware beträgt im Jahr 2026 8,48 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er eine CAGR von 10,10 % verzeichnen und bis 2031 einen Wert von 13,82 Milliarden USD erreichen wird.

Welches Segment wächst am schnellsten?

Das Telekommunikationsausgabenmanagement wird voraussichtlich mit einer CAGR von 15,4 % wachsen, der schnellsten unter den Anwendungskategorien.

Warum sind Cloud-Plattformen so dominant?

Unternehmen bevorzugen Cloud-Suiten, weil sie die IT-Betriebskosten senken, schnelle Funktionsveröffentlichungen ermöglichen und sich leicht mit KI-Diensten für die Echtzeit-Richtliniendurchsetzung integrieren lassen.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum hat die höchste prognostizierte CAGR von 17,1 % bis 2031, angetrieben durch E-Rechnungsstellungsvorschriften und weit verbreitete mobile Nutzung.

Seite zuletzt aktualisiert am: