Größe und Marktanteil des asiatisch-pazifischen Marktes für Human-Capital-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

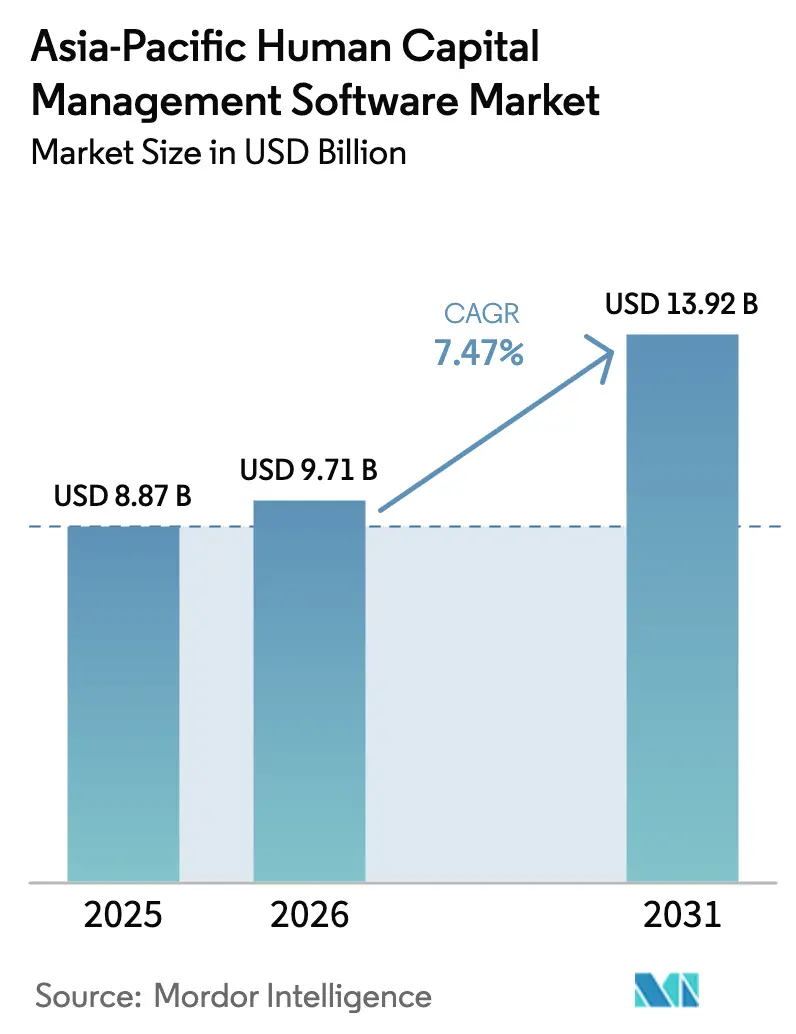

| Marktgröße im Basisjahr (2025) | 8.87 Milliarden US-Dollar |

| Marktgröße (2026) | 9.71 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

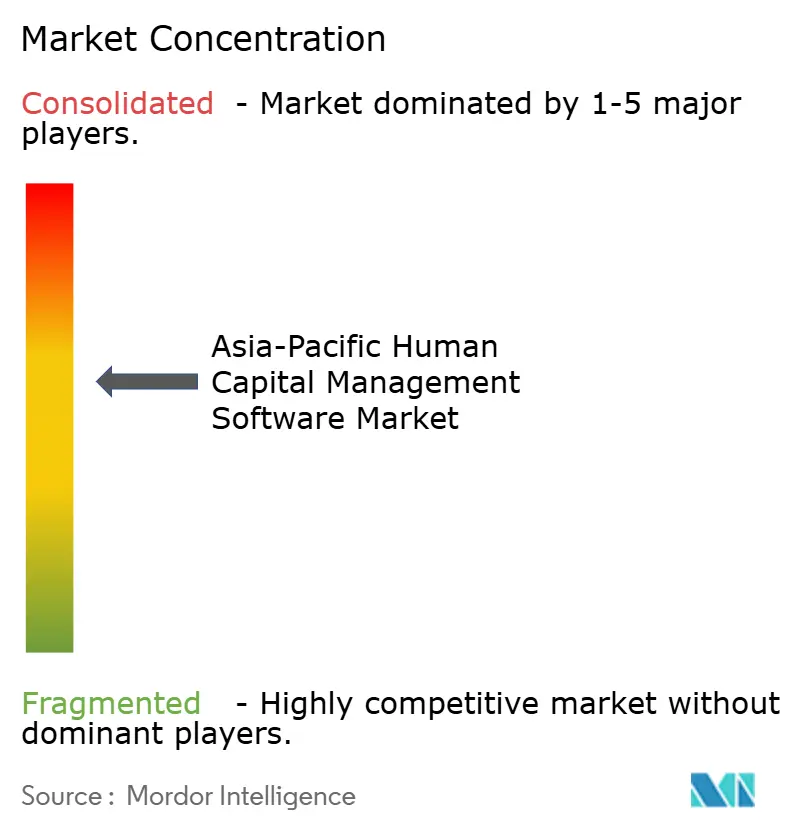

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Human-Capital-Management-Software von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Human-Capital-Management-Software wird voraussichtlich von USD 8,87 Milliarden im Jahr 2025 auf USD 9,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,47 % über den Zeitraum 2026–2031 USD 13,92 Milliarden erreichen. Cloud-First-Strategien, rasche regulatorische Veränderungen und Fachkräftemangel veranlassen Unternehmen zur Modernisierung ihrer HR-Plattformen, während Risikokapitalfinanzierungen lokalen Anbietern die bilanzielle Stärke verleihen, um globale Platzhirsche herauszufordern. Kompetenzbasierte Talentmodelle, Mandate zur Digitalisierung der Gehaltsabrechnung und KI-gestützte Mitarbeiter-Service-Chatbots weiten die Nachfrage über das Kern-HR hinaus auf angrenzende Talent- und Analysemodule aus. Gleichzeitig gestalten Datenschutzvorschriften, die eine landesinterne Datenspeicherung vorschreiben, die Rechenzentrumslandschaft um und treiben inkrementelle Ausgaben für sichere Cloud-Regionen an. Die Wettbewerbsintensität bleibt moderat, da regionale Spezialisten Marktanteile gewinnen, indem sie gesetzliche Aktualisierungen schneller ausliefern als monolithische globale Suiten.

Wichtigste Erkenntnisse des Berichts

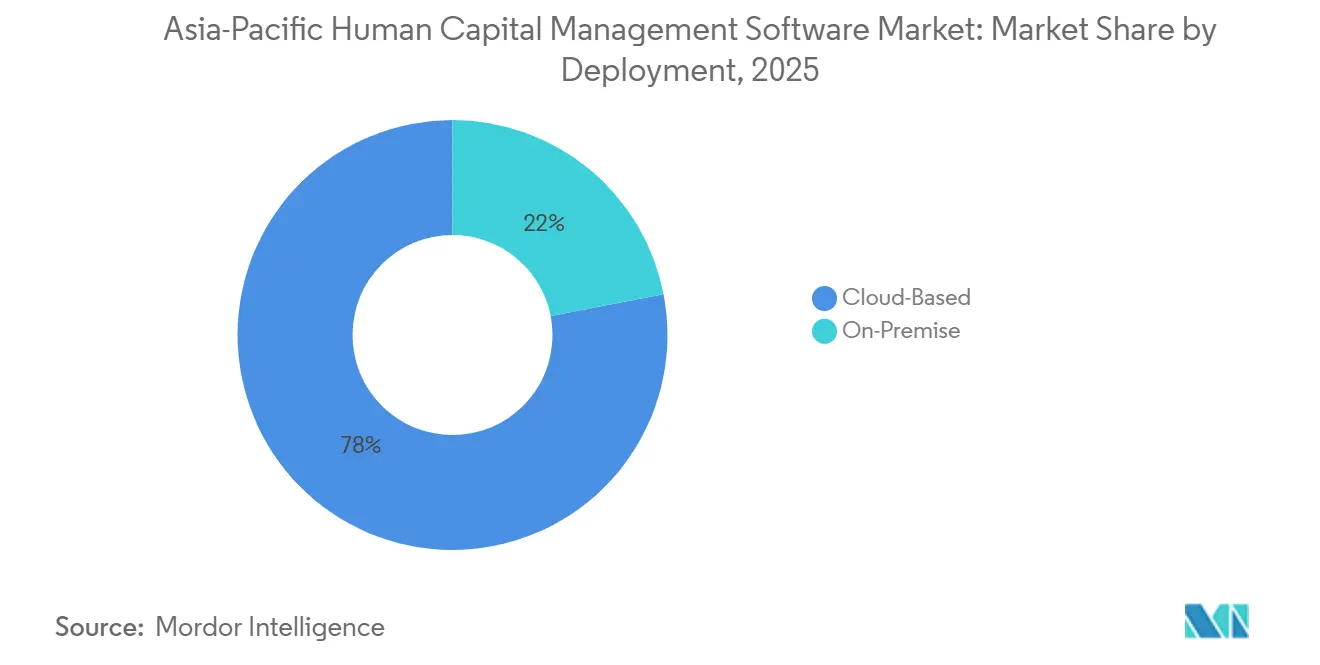

- Nach Bereitstellung entfielen Cloud-basierte Lösungen auf einen Anteil von 78,03 % am Umsatz des asiatisch-pazifischen Marktes für Human-Capital-Management-Software im Jahr 2025, und dieser Anteil wächst, da das Modell bis 2031 mit einer CAGR von 7,51 % voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen einen Anteil von 63,89 % am Umsatz des asiatisch-pazifischen Marktes für Human-Capital-Management-Software (HCM) im Jahr 2025, während kleine und mittelständische Unternehmen mit einer CAGR von 7,91 % bis 2031 am schnellsten wachsen.

- Nach Anwendung generierte Kern-HR 29,77 % des Umsatzes des asiatisch-pazifischen HCM-Softwaremarktes im Jahr 2025, während Performance- und Talentmanagement mit einer CAGR von 7,84 % bis 2031 das am schnellsten wachsende Modul ist.

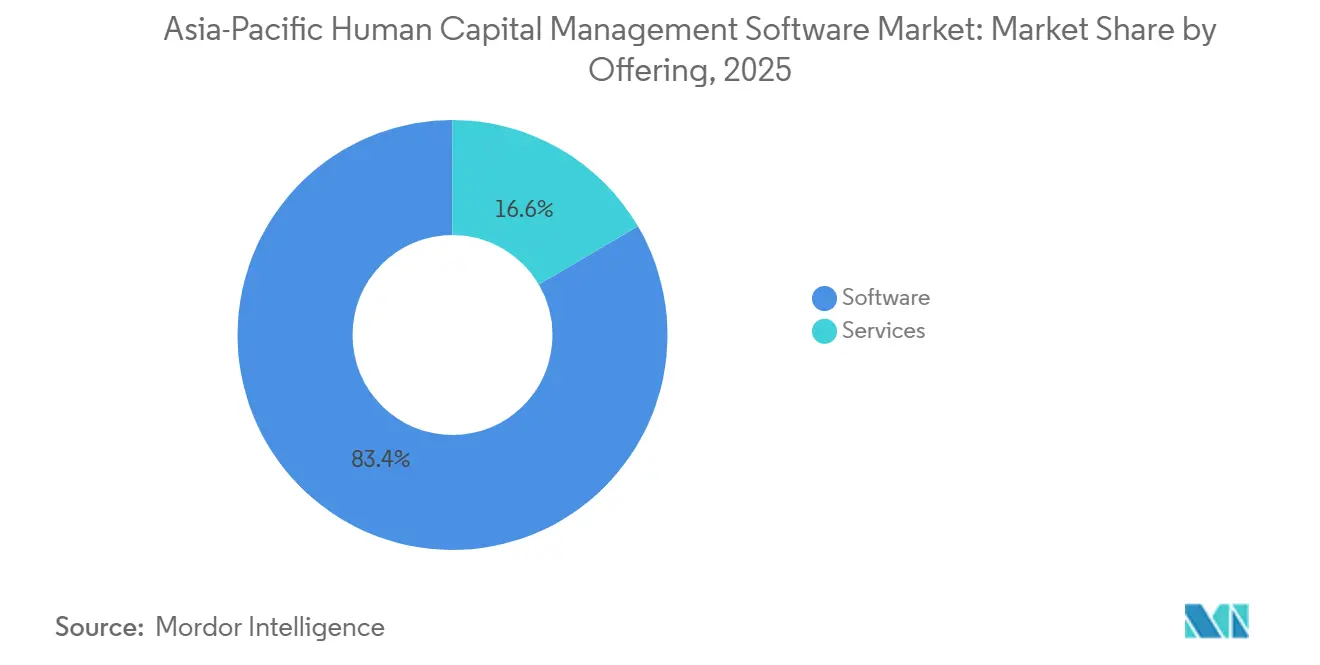

- Nach Angebot repräsentierten Softwareplattformen 83,43 % der Ausgaben im Jahr 2025, doch der Dienstleistungsumsatz beschleunigt sich mit einer CAGR von 8,13 % aufgrund der Nachfrage nach Implementierungsleistungen.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 28,17 % des Marktanteils, während Einzelhandel und E-Commerce mit einer CAGR von 8,07 % bis 2031 das höchste Wachstum verzeichnen werden.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 31,23 % am regionalen Umsatz des APAC-HCM-Softwaremarktes, während Indien mit einer CAGR von 8,12 % bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Human-Capital-Management-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung in asiatisch-pazifischen Unternehmen | +1.8% | APAC-Kernregion, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach mobilen HCM-Anwendungen | +1.2% | Singapur, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Mandate zur digitalen Gehaltsabrechnungskonformität | +1.3% | China, Indien, Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach Talentmobilität | +1.0% | China, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Lokalisierung KI-gesteuerter mehrsprachiger HR-Chatbots für mittelständische Unternehmen | +0.9% | Indien, Japan, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Integration grenzüberschreitender Plattformen für Gig-Arbeitskräfte | +0.7% | Singapur, Hongkong, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung in asiatisch-pazifischen Unternehmen

Unternehmen ersetzen kapitalintensive On-Premise-Systeme durch abonnementbasierte Cloud-Suiten, um die Gesamtbetriebskosten zu senken und Innovationszyklen zu beschleunigen. Regionale Rechenzentrumserweiterungen in Sydney, Singapur, Tokio und Mumbai ermöglichen es Anbietern, strenge Datenhaltungsvorschriften zu erfüllen und gleichzeitig moderne Microservices-Architekturen anzubieten, die Veröffentlichungszyklen verkürzen.[1]Workday Newsroom, "Workday eröffnet neue Rechenzentren im asiatisch-pazifischen Raum," workday.com Mittelständische Käufer profitieren am meisten, da Cloud-Bereitstellungen den Bedarf an dediziertem IT-Personal und Serverräumen entfallen lassen und skalierbare Personalmodelle unterstützen. Selbst regulierte Branchen, die einst luftdicht abgeschirmte Umgebungen forderten, testen nun hybride Stacks, die sensible Stammdaten lokal vorhalten, aber Analysen in der Cloud ausführen. Die Fähigkeit, Workloads zwischen privaten und öffentlichen Clouds umzuschalten, ohne eine Neuausrichtung der Plattform vorzunehmen, ist zu einem wichtigen Auswahlkriterium geworden und begünstigt Anbieter mit containerisierten Diensten und zustandslosen Integrations-Gateways.

Regulatorische Mandate zur digitalen Gehaltsabrechnungskonformität

Rasch aufeinanderfolgende gesetzliche Änderungen – von der CORETAX-Einführung in Indonesien bis hin zu den elektronischen Sozialversicherungsbüchern in Vietnam – erfordern Gehaltsabrechnungsmaschinen, die vierteljährliche Inhaltspakete statt jährlicher Upgrades ausliefern.[2]Forvis Mazars, "APAC-Gehaltsabrechnungs-Newsletter 2025, Ausgabe 1," forvismazars.com Anbieter mit internen Compliance-Teams und länderspezifischen Roadmaps differenzieren sich durch das Angebot von „Day-One-Readiness”, sobald Regierungen Steuersätze, Zulagen oder Beitragsformeln überarbeiten. Hongkongs eMPF-Plattform, die bis 2025 schrittweise eingeführt wird, ist ein Paradebeispiel: Anbieter müssen Beitragseinreichungs-APIs und Portfolio-Wechsel-Workflows einbetten oder riskieren Kundenverluste. Da immer mehr Steuerbehörden eine Echtzeit-Gehaltsabrechnungsberichterstattung fordern, gewinnen Cloud-Architekturen, die Mikro-Batch-Einreichungen und revisionssichere Datenspuren unterstützen, weiter an Dynamik.

Lokalisierung KI-gesteuerter mehrsprachiger HR-Chatbots für mittelständische Unternehmen

Konversationsagenten, die Mandarin, Japanisch, Bahasa und Hindi sprechen, lösen nun routinemäßige HR-Anfragen und bearbeiten Urlaubsanträge, wodurch die Arbeitslast der Servicezentren in frühen Pilotprojekten um bis zu 70 % reduziert wird.[3]OCBC Bank, "OCBC führt KI-gestützten HR-Chatbot ein," ocbc.com Vortrainierte Sprachmodelle, die auf regionalen HR-Richtlinien feinabgestimmt wurden, ermöglichen es Anbietern, Plug-and-Play-Chatbots ohne kostspielige clientseitige Trainingsdaten zu verkaufen. OCBCs Einsatz beweist das Modell im Unternehmensmaßstab, während Zoho und Darwinbox vereinfachte Assistenten für Unternehmen mit weniger als 500 Mitarbeitern produktisieren. Die Integration mit dem Kern-HR stellt sicher, dass der Bot personalisierte Salden und Richtlinienberechtigung in Echtzeit anzeigen kann. Eine breitere Akzeptanz hängt von robuster Backend-Sicherheit ab, da der Chatbot sensible Daten berührt, was Anbieter dazu veranlasst, ISO-27001-Kontrollen zu zertifizieren, um Beschaffungshürden zu überwinden.

Integration grenzüberschreitender Plattformen für Gig-Arbeitskräfte

Die Plattformen der Region müssen Fahrer, Kuriere und Freiberufler in mehreren Rechtsordnungen nun als Arbeitnehmer einstufen, was Unternehmen zwingt, das Management von Zeitarbeitskräften in einem einzigen System of Record zu vereinheitlichen. SAP Fieldglass und ähnliche Tools liefern nun jurisdiktionsspezifische Vergütungsvorlagen, Prüfpfade und algorithmische Planung, die dem neuen Mindeststandard-Regime Australiens entsprechen.[4]SAP SE, "SAP Fieldglass Vendor Management System," sap.com Für regionale Hauptsitze, die Talente in Hongkong und Singapur koordinieren, reduziert ein harmonisiertes Auftragnehmer-Hauptbuch das Fehlklassifizierungsrisiko und vereinfacht Kostenzuordnungen. Anbieter, die konsolidierte Dashboards für Mitarbeiter, Auftragnehmer und Plattformarbeiter bereitstellen, schaffen ein überzeugendes Wertversprechen, da hybride Belegschaften zur Norm werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -0.8% | China, Indien, Singapur, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden ERP-Systemen | -1.1% | Großunternehmen im gesamten APAC-Raum, chinesische Staatsunternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Arbeitsrechtslandschaft im asiatisch-pazifischen Raum | -0.6% | Länderübergreifende Betreiber, regionale Hauptsitze | Langfristig (≥ 4 Jahre) |

| Mangel an HR-Analyse-Fachkräften | -0.4% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden ERP-Systemen

Viele Banken und Hersteller betreiben stark angepasste SAP-ECC- oder Oracle-E-Business-Suite-Instanzen, die nicht von heute auf morgen abgelöst werden können. Die Synchronisierung von Organisationshierarchien, Kostenstellen und benutzerdefinierter Gehaltsabrechnungslogik mit einer Cloud-Suite der nächsten Generation erfordert häufig Middleware, Datenbereinigung und schrittweise Einführungen, die sich über 18 Monate hinaus erstrecken. Während Workday und SAP SuccessFactors Starter-Konnektoren veröffentlichen, erfordern lokale Gehaltsabrechnungsmaschinen und staatliche Einreichungsportale nach wie vor maßgeschneiderte APIs, was den Projektumfang aufbläht. Beratungsintensive Projekte erhöhen die Gesamtbetriebskosten, schrecken budgetbeschränkte Kunden ab und verlangsamen die allgemeine Marktdurchdringung. Anbieter, die Migrationsbeschleuniger und vorab zugeordnete Datenmodelle bündeln, reduzieren diese Reibung, doch die Komplexität von Altsystemen bleibt der größte Hemmschuh für die Implementierungsgeschwindigkeit.

Datenschutz- und Sicherheitsbedenken

Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten verlangen eine landesinterne Speicherung und strenge Genehmigungen für grenzüberschreitende Übertragungen, was multinationale Einführungen einschränkt, die auf zentralisierte Datenhubs angewiesen sind. Meldepflichten bei Datenschutzverletzungen innerhalb von 72 Stunden in Singapur und Japan zwingen Plattformen dazu, Echtzeit-Einbruchserkennung, Verschlüsselung ruhender Daten und unveränderliche Prüfprotokolle einzubetten. Anbieter ohne regionale Rechenzentren werden bei Ausschreibungen im Banken- und Gesundheitswesen disqualifiziert, was den adressierbaren Markt einschränkt, bis sie lokale Präsenzpunkte einrichten. Compliance-Investitionen lenken daher Ressourcen um, die für neue Produktinnovationen genutzt werden könnten, was die kurzfristige Margenausweitung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-basierte Lösungen hielten im Jahr 2025 einen Umsatzanteil von 78,03 % am asiatisch-pazifischen Markt für Human-Capital-Management-Software, und das Segment wächst bis 2031 mit einer CAGR von 7,51 %. Anbieter fügen souveräne Cloud-Regionen hinzu, um Datenhaltungsgesetze zu erfüllen, was die historische Barriere beseitigt, die sensible Branchen einst zur Nutzung von On-Premise-Lösungen zwang. Große Banken halten bestimmte Gehaltsabrechnungsmaschinen weiterhin in regulierten Rechenzentren vor, kombinieren diesen Kern jedoch zunehmend mit Cloud-Analysen, um Vergütungsszenarien nahezu in Echtzeit zu modellieren. On-Premise- und hybride Infrastrukturen bleiben relevant, aber ihre Roadmaps betonen nun API-Gateways, die eine schrittweise Migration statt vollständiger Stack-Upgrades ermöglichen.

Mittelständische Unternehmen sind die größten Nutznießer, da Abonnementpreise feste Hardwarekosten in variable Betriebsausgaben umwandeln und Budget für Analyse- und Lernmodule freisetzen. Zohos Expansion im Raum des Golfkooperationsrats und Darwinboxs vorlagengesteuerte Einführungen in Südostasien zeigen, dass vorkonfigurierte Cloud-Stacks in Wochen statt in Quartalen in Betrieb genommen werden können. Anbieter, die Einzelmandanten-Optionen für stark regulierte Unternehmen anbieten und gleichzeitig einen Mehrmandanten-Kern für alle anderen beibehalten, bedienen unterschiedliche Käuferpräferenzen innerhalb einer einzigen Codebasis – eine Strategie, die den Marktanteil der Cloud am asiatisch-pazifischen Markt für Human-Capital-Management-Software bis 2031 voraussichtlich auf über 80 % treiben wird.

Nach Anwendung: Kompetenzbasierte Talentsysteme gewinnen an Bedeutung

Kern-HR generierte 29,77 % des Anwendungsumsatzes im Jahr 2025, da jede Bereitstellung mit einer Mitarbeiterstammdatei und Compliance-Workflows beginnt. Performance- und Talentmanagement wird mit einer CAGR von 7,84 % die am schnellsten wachsende Anwendung sein, angetrieben durch den Wandel von Stellenrastern zu Kompetenzgraphen. Interne Talentmarktplätze, die auf Workday Skills Cloud oder SAP Opportunity Marketplace aufgebaut sind, ermöglichen es Finanzvorständen, Ingenieure ohne externe Einstellungskosten auf hochpriorisierte Projekte umzuverteilen und so die Amortisationszeiten zu verkürzen.

Die Gehaltsabrechnung bleibt ein regulatorisches Muss, aber die Differenzierung verlagert sich auf angrenzende Analysen, die Überstundenspitzen oder Lohngerechtigkeitslücken vorhersagen. Workforce-Management-Module integrieren die Planung mit Point-of-Sale-Daten im Einzelhandel, während Lernstacks nun Micro-Credentialing einbetten, um den ROI von Weiterbildungsmaßnahmen zu verifizieren. Da diese ehemals isolierten Anwendungen auf einem gemeinsamen Datenmodell konvergieren, wird erwartet, dass die dem asiatisch-pazifischen Markt für Human-Capital-Management-Software zugeordnete Größe für Best-of-Breed-Einzellösungen schrumpfen und die Ausgaben in einheitlichen Suiten konsolidiert werden.

Nach Unternehmensgröße: Mittelstandsbeschleunigung verändert den Käufermix

Großunternehmen kontrollierten 63,89 % des Umsatzes im Jahr 2025, da komplexe Hierarchien, globale Skalierung und Prüfungsanforderungen vollständige Funktionssuiten erfordern, die mit ERP- und CRM-Systemen integriert sind. Kleine und mittelständische Unternehmen wachsen jedoch mit einer kräftigen CAGR von 7,91 %, dank Cloud-Preisen unter USD 10 pro Mitarbeiter und Monat sowie lokalisierten gesetzlichen Vorschriften, die den Bedarf an internen Gehaltsabrechnungsexperten entfallen lassen.

Regionale Spezialisten wie SmartHR in Japan und Beisen in China passen Benutzeroberflächen und Compliance-Pakete für lokale Käufer an, reduzieren den Change-Management-Aufwand und erhöhen die Gewinnraten gegenüber globalen Mega-Suiten. Wenn KMU wachsen, fügen sie häufig Module hinzu, anstatt die Plattform zu wechseln, was den Lifetime-Value für Anbieter mit modularen Lizenzen sichert. Diese zweigleisige Dynamik positioniert die asiatisch-pazifische Human-Capital-Management-Software-Branche dazu, den Umsatz sowohl im Unternehmens- als auch im Mittelstandssegment zu diversifizieren, ohne Kannibalisierung.

Nach Angebot: Dienstleistungsumsatz beschleunigt sich angesichts der Implementierungsnachfrage

Software dominiert weiterhin mit 83,43 % der Ausgaben im Jahr 2025, doch Dienstleistungen sind auf dem Weg, mit einer CAGR von 8,13 % das höchste Wachstum zu verzeichnen, da Kunden Datenmigration, Change Management und laufende gesetzliche Wartung suchen. Systemintegratoren wie Accenture und Infosys bündeln Beschleuniger, die die Testzykluszeit verkürzen, während Gehaltsabrechnungs-Outsourcer wie Ramco eine berührungslose Verarbeitungskonformität garantieren und mehrere HR-Vendor-of-the-Year-Auszeichnungen 2025 gewonnen haben.

Ergebnisbasierte Verträge, die an Mitarbeiterzahlen oder Gehaltsabrechnungsvolumina gekoppelt sind, ersetzen Stundenabrechnungsvereinbarungen und geben Käufern vorhersehbare Kosten und Anbietern wiederkehrende Einnahmen. Da sich Projekte zur Konsolidierung der länderübergreifenden Gehaltsabrechnung häufen, wird erwartet, dass die dem asiatisch-pazifischen Markt für Human-Capital-Management-Software zurechenbare Größe für verwaltete Dienstleistungen steigen wird, insbesondere bei mittelständischen Unternehmen ohne interne Compliance-Expertise.

Nach Endnutzerbranche: Einzelhandelsautomatisierung übertrifft Finanzdienstleistungen

Banken, Finanzdienstleistungen und Versicherungen machten 28,17 % des Umsatzes im Jahr 2025 aus, da Regulierungsbehörden robuste Prüfpfade und zertifizierte Workflow-Trennung vorschreiben. Einzelhandel und E-Commerce werden jedoch mit einer CAGR von 8,07 % die schnellste Expansion verzeichnen, da Omnichannel-Betreiber mit volatiler saisonaler Einstellung und der Planung von Gig-Arbeitskräften zu kämpfen haben.

Hersteller legen Wert auf Arbeitssicherheitsanalysen und Überstundenkontrollen, während Gesundheitsdienstleister Module zur Zertifikatsverfolgung und Schichtgeboten einführen, um dem Pflegekräftemangel entgegenzuwirken. Behörden bleiben aufgrund von Souveränitätsregeln vorsichtige Cloud-Anwender, testen jedoch zunehmend hybride Bereitstellungen für das Lernmanagement. Anbieter, die branchenspezifische Vorlagen anbieten, verkürzen die Blueprint-Phasen und erschließen domänenspezifische Nachfrage, ohne jedes Mal von Grund auf neu beginnen zu müssen.

Geografische Analyse

China führte den asiatisch-pazifischen Markt für Human-Capital-Management-Software mit einem Umsatzanteil von 31,23 % im Jahr 2025 an, gestützt durch große Staatsunternehmen und Technologieunternehmen, die HR im großen Maßstab digitalisieren. Beisens Einführung von AI Family 2.0 integriert generative Vorauswahl und Kompetenzbeurteilung und bietet inländischen Käufern eine lokal gehostete, KI-native Alternative zu globalen Suiten. Pekings Datensouveränitätsregime zwingt ausländische Anbieter, mit chinesischen Cloud-Anbietern zu kooperieren oder Joint Ventures zu gründen, was sowohl die Compliance-Kosten als auch die Markteinführungszeit erhöht. Die schrittweise Anhebung des Rentenalters, die 2025 begann, treibt weitere Upgrade-Zyklen an, da Unternehmen die Rentenanspruchsberechtigung für Millionen von Arbeitnehmern neu kalibrieren müssen.

Indien, das mit einer CAGR von 8,12 % wachsen soll, ist der dynamischste Teilmarkt. Rasche Formalisierung, Mandate zur digitalen Gehaltsabrechnung und durch Risikokapital gestützte Herausforderer wie Darwinbox beschleunigen die Einführung, insbesondere bei Unternehmen mit 200 bis 2.000 Mitarbeitern. Das Gesetz zum Schutz digitaler personenbezogener Daten erhöht die Lokalisierungsanforderungen und veranlasst globale Anbieter, Rechenzentren in Mumbai oder Hyderabad einzurichten, um bei Großunternehmensausschreibungen wettbewerbsfähig zu bleiben. Die anhaltende Debatte über Betriebsordnungsvorschriften in Karnataka signalisiert weitere gesetzgeberische Turbulenzen, was die Nachfrage nach Plattformen aufrechterhält, die Compliance-Updates innerhalb von Wochen statt Quartalen ausliefern.

Japans Markt zeichnet sich durch eine hohe SaaS-Durchdringung und einen dominanten lokalen Champion aus: SmartHR hält einen Anteil von 45,8 % und dringt nun mit KI-gestützten Talentanalysen in den Unternehmensbereich vor, finanziert durch seine Kapitalerhöhung von USD 96 Millionen im November 2025. Die ausgeweitete Sozialversicherungsabdeckung für Teilzeitbeschäftigte, die im Oktober 2024 in Kraft trat, hat bereits neue Konfigurationen in Gehaltsabrechnungsmaschinen ausgelöst. Südkorea, Australien, Singapur und die aufstrebende Gruppe aus Indonesien, Malaysia und Thailand stellen die nächste Welle hochgradig wachstumsstarker Rechtsordnungen dar, da jede von ihnen Schutzmaßnahmen für Gig-Arbeitskräfte, Recht-auf-Abschalten-Regelungen und progressive Lohnrahmen einführt, die die Gehaltsabrechnungslogik verändern.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Workday, SAP, Oracle, ADP und UKG die globale Spitzengruppe bilden, während Darwinbox, SmartHR, Beisen, Ramco und Zoho die regionale Ebene verankern. Workdays vier neue asiatisch-pazifische Cloud-Regionen und die integrierte Skills Cloud verstärken sein Wertversprechen aus sicherer Datenhaltung und KI-gestützten Talenteinblicken. Oracle bündelt Hire-to-Retire-Workflows in seiner ME Cloud, um Cross-Selling in seiner großen Finanzinstallationsbasis zu betreiben, und das 25A-Release fügt generative Agenten für Onboarding und Performance hinzu.

Regionale Spezialisten differenzieren sich durch schnelle Lokalisierung und mittelstandsgerechte Preisgestaltung. SmartHR automatisiert Japans komplexe Sozialversicherungsanmeldung und hat mit seiner Finanzierungsrunde vom November 2025 begonnen, unternehmenstaugliche Analysen aufzubauen. Darwinbox, gestärkt durch USD 140 Millionen von Partners Group und KKR, führt vorkonfigurierte Gehaltsabrechnungspakete in Südostasien ein und gewinnt Kunden, die globale Suiten bisher ignorierten. Beisens Rentabilitätsmeilenstein im Jahr 2026 zeigt, dass Skalierung und Lokalisierung koexistieren können, was nachhaltige Forschungs- und Entwicklungsarbeit an KI-Modulen ermöglicht.

Disruptoren wie HiBob, Rippling und Gusto treten über Singapur und Australien mit Cloud-nativen Architekturen ein, die eine Implementierung in Tagen statt Monaten versprechen. ISGs HRMS-Leitfaden 2025 bewertet diese Herausforderer hoch in Bezug auf Benutzererfahrungsinnovation, obwohl ihnen tiefe gesetzliche Pakete außerhalb englischsprachiger Märkte fehlen. Fusionen und Übernahmen werden erwartet, da Private Equity Roll-ups anstrebt, um panregionale Skalierung aufzubauen, und dabei Unternehmen ins Visier nimmt, die ein Wachstum von über 40 % mit zweistelligen Betriebsmargen kombinieren.

Marktführer der asiatisch-pazifischen Human-Capital-Management-Software-Branche

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc. (ADP)

UKG Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oracle veröffentlichte Cloud HCM 25A und fügte KI-Agenten für Einstellung, Onboarding und Performance hinzu und vertiefte die Integration mit Fusion Cloud ERP.

- November 2025: SmartHR erhielt USD 96 Millionen von General Atlantic zur Ausweitung des Unternehmensvertriebs und der KI-Produktentwicklung in Japan.

- November 2025: Ramco Systems gewann 2 Gold-, 1 Silber- und 1 Bronzeauszeichnung bei den HR Vendors of the Year Awards 2025 in Malaysia und Singapur für seine Payce-Gehaltsabrechnungsplattform.

- März 2025: Darwinbox sicherte sich USD 140 Millionen unter der Führung von Partners Group und KKR zur Finanzierung der Expansion in Südostasien und dem Nahen Osten.

Berichtsumfang des asiatisch-pazifischen Marktes für Human-Capital-Management-Software

Human-Capital-Management-Software (HCM), eine Unternehmensanwendungslösung, wird in allen Unternehmen benötigt, da sie die aufwändigen administrativen Aufgaben im Zusammenhang mit Mitarbeiterdaten, Gehaltsabrechnung und Leistungsverwaltung automatisiert. Der APAC-Markt für Human-Capital-Management-Software (HCM) wird auf Basis der Einnahmen definiert, die durch den Verkauf von Lizenzen und Abonnements für Human-Capital-Management-Software erzielt werden, die von verschiedenen Marktteilnehmern an verschiedene Endnutzerbranchen in der APAC-Region angeboten werden. Die Marktanalyse für Enterprise-Governance-, Risiko- und Compliance-Lösungen (eGRC) ist als eigenständiges Segment im Umfang der Studie enthalten. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den asiatisch-pazifischen Markt für Human-Capital-Management-Software ist segmentiert nach Bereitstellung (Cloud-basiert, On-Premise), Anwendung (Kern-HR, Gehaltsabrechnungsmanagement, Vergütungsmanagement, Workforce Management, Performance- und Talentmanagement, E-Learning und E-Recruiting, Enterprise GRC), Unternehmensgröße (kleine und mittelständische Unternehmen, Großunternehmen), Angebot (Software, Dienstleistungen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Einzelhandel und E-Commerce, Fertigung, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, sonstige Endnutzerbranchen) sowie Geografie (China, Japan, Indien, Südkorea, Australien, Singapur, Indonesien, Malaysia, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Kern-HR |

| Gehaltsabrechnungsmanagement |

| Vergütungsmanagement |

| Workforce Management |

| Performance- und Talentmanagement |

| E-Learning und E-Recruiting |

| Enterprise GRC (eGRC) |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| Software | Kernplattformen |

| Einzellösungen und Add-ons | |

| Dienstleistungen | Implementierung und Integration |

| Support und Wartung |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Singapur |

| Indonesien |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Kern-HR | |

| Gehaltsabrechnungsmanagement | ||

| Vergütungsmanagement | ||

| Workforce Management | ||

| Performance- und Talentmanagement | ||

| E-Learning und E-Recruiting | ||

| Enterprise GRC (eGRC) | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Angebot | Software | Kernplattformen |

| Einzellösungen und Add-ons | ||

| Dienstleistungen | Implementierung und Integration | |

| Support und Wartung | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Indonesien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der asiatisch-pazifische Markt für Human-Capital-Management-Software bis 2031 sein?

Der Markt soll bis 2031 USD 13,92 Milliarden erreichen und wächst mit einer CAGR von 7,47 % von 2026 bis 2031.

Welches Bereitstellungsmodell gewinnt im asiatisch-pazifischen Raum am meisten an Bedeutung?

Cloud-basierte Plattformen hielten im Jahr 2025 einen Anteil von 78,03 % und übertreffen weiterhin On-Premise-Optionen dank niedrigerer Vorabkosten und regulierungskonformer Rechenzentren.

Was ist der am schnellsten wachsende Anwendungsbereich für HCM-Suiten?

Performance- und Talentmanagement wächst mit einer CAGR von 7,84 %, da Unternehmen auf kompetenzbasierte Belegschaftsstrategien umstellen.

Warum führen kleine und mittelständische Unternehmen HCM-Software jetzt schneller ein?

Abonnementpreise, lokalisierte gesetzliche Pakete und vorkonfigurierte Workflows entfallen den Bedarf an interner HR-IT-Expertise und unterstützen eine CAGR von 7,91 % bis 2031.

Welches Land bietet die höchsten Wachstumsaussichten?

Indien soll das regionale Wachstum mit einer CAGR von 8,12 % anführen, bedingt durch Mandate zur digitalen Gehaltsabrechnung und eine starke Nachfrage im Mittelstandssegment.

Wie gehen Anbieter mit Datenschutzvorschriften im asiatisch-pazifischen Raum um?

Führende Plattformen betreiben nun mehrere regionale Rechenzentren, integrieren Verschlüsselung und rollenbasierte Zugriffskontrollen und bieten Geofencing-Funktionen zur Erfüllung von Datenlokalisierungsgesetzen.

Seite zuletzt aktualisiert am: