Marktgröße und Marktanteil für Software zur Verwaltung von Anlagevermögen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

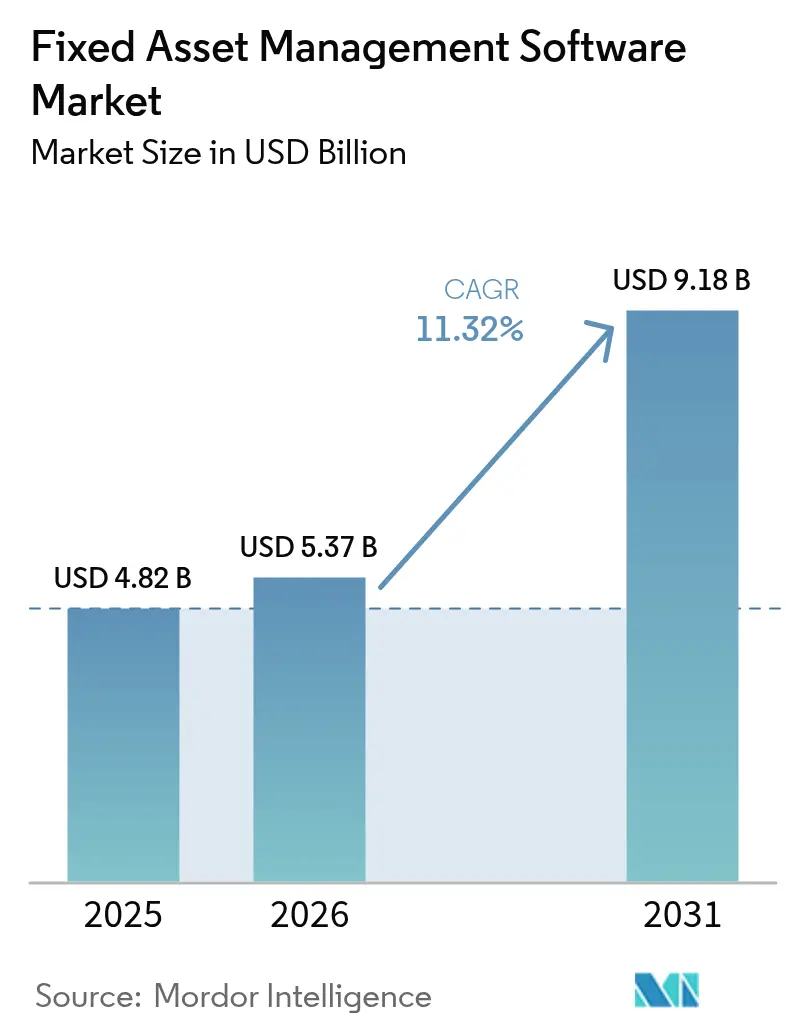

| Marktgröße (2026) | 5.37 Milliarden US-Dollar |

| Marktgröße (2031) | 9.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Software zur Verwaltung von Anlagevermögen durch Mordor Intelligence

Der Markt für Software zur Verwaltung von Anlagevermögen wurde im Jahr 2025 auf USD 4,82 Milliarden bewertet und wird voraussichtlich von USD 5,37 Milliarden im Jahr 2026 auf USD 9,18 Milliarden bis 2031 wachsen, bei einer CAGR von 11,32 % während des Prognosezeitraums (2026–2031). Die zunehmenden Investitionen in Echtzeit-Tracking, vorausschauende Wartung und Cloud-native Architekturen heben die Software von einem reinen Buchführungswerkzeug zu einer strategischen Betriebsplattform, insbesondere in der Fertigung, im Transport- und im Gesundheitswesen. Nordamerika verankert weiterhin die globale Nachfrage, doch das anhaltende zweistellige Wachstum im asiatisch-pazifischen Raum verschiebt den Wettbewerbsfokus auf lokalisierte regulatorische Unterstützung und kostengünstigere SaaS-Bereitstellungen. Anbieter schärfen ihre Wertversprechen rund um ESG-Berichterstattung, KI-gestützte Kosteneinsparungen und risikobasierte Wartung, während Übernahmen durch Siemens und Prometheus Group einen zunehmenden Konsolidierungsschwung unter Plattformanbietern belegen. Trotz anhaltender Bedenken hinsichtlich der Sicherheit in Multi-Mandanten-Cloud-Umgebungen und Budgetbeschränkungen bei KMU erweitern Low-Code-Konfiguration, abonnementbasierte Preisgestaltung und staatliche Digitalisierungsanreize die adressierbare Nachfrage und verkürzen die Amortisationszyklen für Käufer.

Wichtigste Erkenntnisse des Berichts

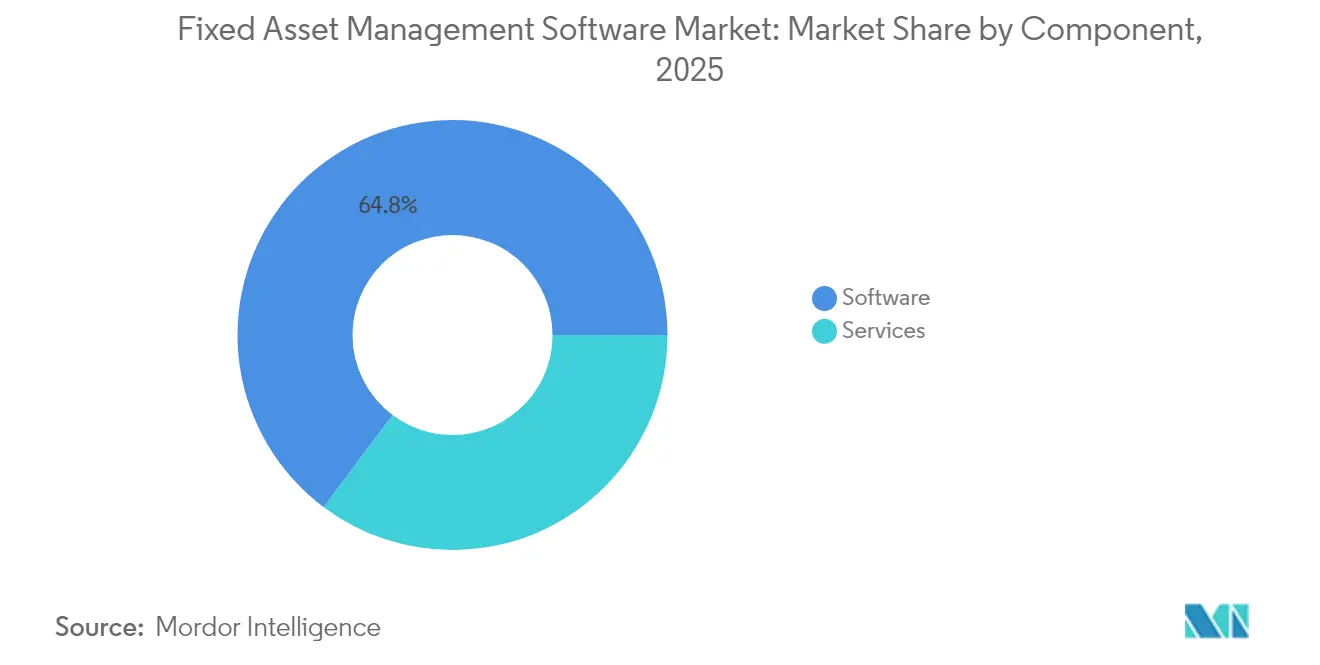

- Nach Komponente führte die Softwarekategorie mit einem Marktanteil von 64,78 % am Markt für Software zur Verwaltung von Anlagevermögen im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 13,22 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Systeme im Jahr 2025 einen Marktanteil von 62,95 % am Markt für Software zur Verwaltung von Anlagevermögen, doch Cloud-Lösungen werden voraussichtlich mit einer CAGR von 13,26 % wachsen.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 71,25 % des Marktvolumens für Software zur Verwaltung von Anlagevermögen; KMU verzeichnen mit einer CAGR von 12,57 % das schnellste Wachstum.

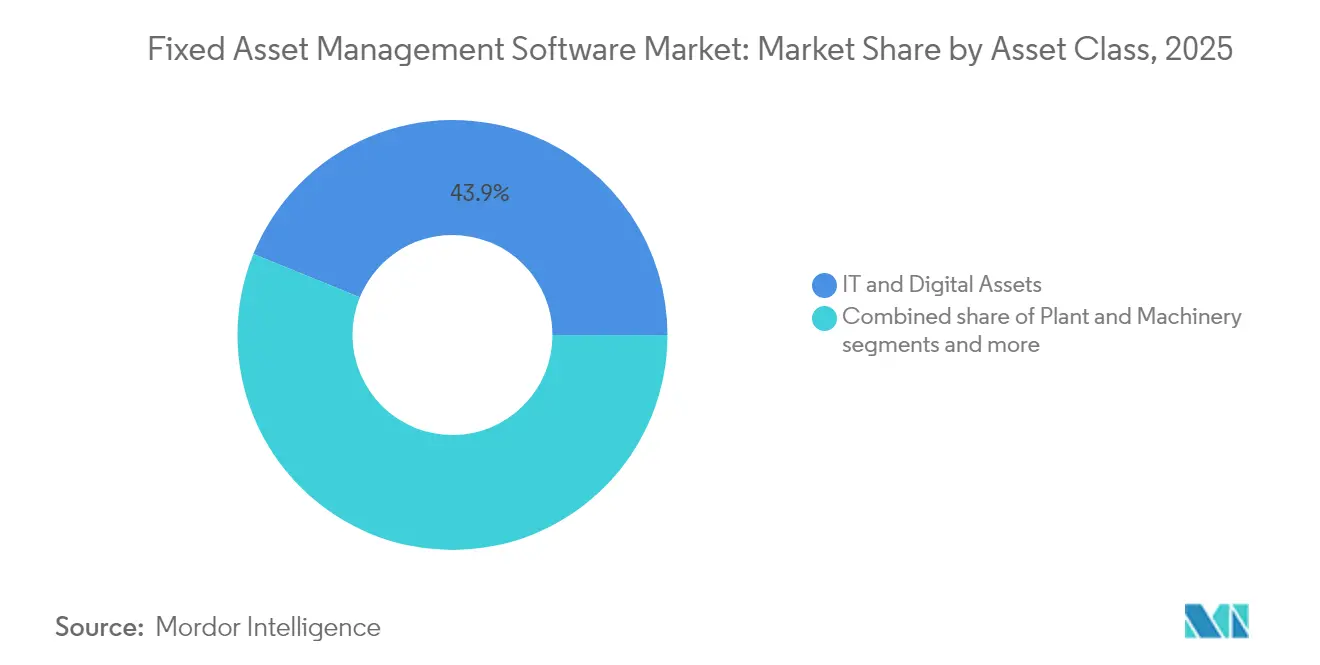

- Nach Asset-Klasse hielten IT- und digitale Assets im Jahr 2025 einen Marktanteil von 43,85 % am Markt für Software zur Verwaltung von Anlagevermögen, während Flotten- und mobile Ausrüstung bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen wird.

- Nach Endnutzerbranche entfiel auf die industrielle Fertigung im Jahr 2025 ein Marktanteil von 21,72 % am Markt für Software zur Verwaltung von Anlagevermögen, während Transport und Logistik mit einer CAGR von 11,63 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,88 %; der asiatisch-pazifische Raum ist auf eine CAGR von 12,05 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Software zur Verwaltung von Anlagevermögen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangskostenbarriere für KMU | −0.8% | Weltweit, besonders ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datenschutz | −0.6% | EU und Nordamerika, global zunehmend | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Altanlagen | −0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und eingeschränkte Interoperabilität | −0.4% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Fokus auf die Optimierung der Betriebskosten

Die Kostenkontrolle steht ganz oben auf der Agenda der CIOs, da Inflation und Lieferkettenvolatilität die Margen belasten. IFS verzeichnete im Jahr 2024 einen Anstieg des Softwareumsatzes um 33 % und einen Sprung des Cloud-Umsatzes um 46 %, was belegt, dass Käufer schnelle Amortisation und Betriebsausgabenmodelle gegenüber kapitalintensiven Bereitstellungen bevorzugen[1]IFS, "IFS verzeichnet anhaltend starken Schwung im Jahr 2024," ifs.com. KI-gestützte Module identifizieren nicht ausgelastete Anlagen, prognostizieren Teilausfälle und gleichen Wartungspläne aus, um ungeplante Ausfallzeiten zu reduzieren. Produzierende KMU veranschaulichen den Nutzen: Begutachtete Studien bestätigen, dass industrielle IoT-Systeme statistisch signifikante Kostensenkungen erzielen, die die Installationskosten übersteigen, was die Akzeptanz über große multinationale Konzerne hinaus beschleunigt. Anbieter betten heute ROI-Dashboards und Einsparungsgarantien in Angebote ein, um Entscheidungszyklen zu verkürzen und Budgeteinwände zu entkräften.

Wachsende Verbreitung von IoT-gestütztem Echtzeit-Asset-Tracking

Sensorminiaturisierung und erschwingliche Konnektivität bilden die Grundlage für einen dramatischen Sprung in der Asset-Transparenz. Krankenhäuser setzen RFID- und Bluetooth-Tags ein, um die Suchzeit für Geräte drastisch zu reduzieren, Mietgebühren zu senken und Asset-Verluste zu verringern. Der Markt für Asset-Tracking in Krankenhäusern selbst wächst mit einer CAGR von 16,8 % und festigt den Status des Gesundheitswesens als früher Anwender. Transportplattformen integrieren Telematik, Routenoptimierung und Zustandsüberwachung und treiben den Softwareumsatz des Sektors auf USD 72 Milliarden bei einer erwarteten CAGR von 19,8 %. Echtzeit-Datensätze verbessern auch behördliche Prüfungen und erzeugen unveränderliche Nachverfolgungspfade, die ISO- und Sicherheitsanforderungen erfüllen, während sie prädiktive Modelle speisen, die die Wartung von reaktiv auf proaktiv umstellen.

Compliance-Druck durch Regulierung und Finanzprüfungen

Regierungen verschärfen Regeln zur Asset-Verwaltung, die eine detaillierte Lebenszyklusdokumentation vorschreiben. Die U.S. General Services Administration verpflichtet Bundesbehörden zum Betrieb von Systemen, die dem Joint Financial Management Improvement Program entsprechen, wodurch Compliance zu einer nicht ermessensabhängigen Budgetposition wird[2]U.S. General Services Administration, "Anforderungen an Asset-Management-Systeme," gsa.gov. Der IRS formalisierte im Jahr 2024 IT-Asset-Kontrollen, was eine Disziplin auf Unternehmensebene signalisiert, die nun von allen Bundesbehörden erwartet wird. Gesundheitsdienstleister sehen sich mit FDA-Anforderungen zur Geräteverfolgung konfrontiert, die die Nachfrage nach spezialisierten Modulen steigern, die in Krankenhausinformationssysteme integriert werden. Diese Richtlinien schirmen den Markt für Software zur Verwaltung von Anlagevermögen vor makroökonomischen Zyklen ab, indem sie das Asset-Management in Governance-Rahmenwerke einbetten.

Rasante Verlagerung hin zu Cloud-nativen SaaS-EAM-Suiten

Die Cloud-Akzeptanz ist über das reine Lift-and-Shift hinausgegangen und bewegt sich hin zu modularen, KI-fähigen Architekturen. Die Migration von GE Vernova in eine Cloud-basierte Asset-Performance-Management-Umgebung dokumentierte schnellere Upgrade-Zyklen und eine verbesserte Cybersicherheit im Vergleich zu On-Premise-Umgebungen. PwC berichtete, dass 92 % der leistungsstarken Unternehmen im Jahr 2025 ihre Cloud-Ausgaben erhöhen werden, um elastische Rechenkapazität für KI-Workloads zu gewinnen. Abonnementmodelle senken die Einstiegshürden für KMU, während Zero-Touch-Updates den Verwaltungsaufwand für Großunternehmen reduzieren. Cloud-Plattformen ermöglichen auch digitale Zwillingsvisualisierungen und Augmented-Reality-Workflows, auf die Außendiensttechniker über Tablets und Smart Glasses zugreifen.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Software zur Verwaltung von Anlagevermögen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangskostenbarriere für KMU | −0.8% | Weltweit, besonders ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datenschutz | −0.6% | EU und Nordamerika, global zunehmend | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Altanlagen | −0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und eingeschränkte Interoperabilität | −0.4% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskostenbarriere für KMU

Umfassende Plattformen können für maßgeschneiderte Bereitstellungen im Gesundheitswesen USD 200.000–250.000 erfordern – Summen, die kleinere Unternehmen abschrecken. Umfragen unter 4.500 KMU bestätigen, dass finanzielle Einschränkungen und Qualifikationslücken nach wie vor die größten Hemmnisse für die digitale Akzeptanz darstellen. OECD-Analysen unterstreichen, dass KMU gegenüber größeren Wettbewerbern bei der Einführung fortschrittlicher Software zurückliegen, was die Produktivitätslücken vergrößert. Anbieter begegnen dem mit abgestuften SaaS-Paketen, stufenweisen Einführungen und staatlich geförderten Zuschüssen, die die Ausgaben über Abonnementzyklen verteilen, obwohl die Zurückhaltung bei Budgets in Schwellenwirtschaften anhält.

Datensicherheits- und Datenschutzbedenken in Multi-Mandanten-Clouds

Kritische Asset-Telemetriedaten durchqueren öffentliche Clouds und wecken Befürchtungen hinsichtlich Industriespionage und Nichteinhaltung von Datensouveränitätsgesetzen. Der U.S. Chief Information Officers Council mahnt, dass Behörden selbst dann für die Sicherheit verantwortlich bleiben, wenn Workloads auf der Infrastruktur Dritter laufen. Hersteller, die geistiges Eigentum schützen, bevorzugen häufig hybride Architekturen, bei denen sensible Analysen On-Premise verbleiben; dennoch werben Hyperscaler nun mit Zero-Trust-Frameworks, kundenverwalteten Schlüsseln und branchenspezifischen Zertifizierungen, um Risikobedenken zu mindern. Der Fortschritt ist stetig, doch die Vertrauenslücke schmälert weiterhin die Gesamtwachstumsrate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Software zur Verwaltung von Anlagevermögen

Nach Komponente:

Dienstleistungen beschleunigen den ImplementierungserfolgSoftwaremodule behielten im Jahr 2025 einen Marktanteil von 64,78 % am Markt für Software zur Verwaltung von Anlagevermögen, da Unternehmen integrierte Tracking-, Abschreibungs- und Compliance-Funktionalität forderten. Das Wachstum konzentriert sich nun auf Dienstleistungen, die bis 2031 mit einer CAGR von 13,22 % expandieren, da Migrationen von Legacy-Datenbanken, Datenbereinigung und Change-Management-Programme externes Fachwissen erfordern. Implementierungspartner konzipieren IoT-Sensor-Layouts, kartieren Wartungshierarchien und schulen Benutzer in prädiktiven Workflows – Tätigkeiten, die interne Teams schwer besetzen können. Verwaltete Dienste sind für KMU attraktiv, denen ein 24/7-IT-Support fehlt, und bieten End-to-End-Überwachung, Patch-Management und Berichterstattung zu Pay-as-you-go-Konditionen.

Das Teilsegment für Asset-Tracking und Barcodierung profitiert direkt vom IoT-Aufschwung, während KI-gestützte Module für vorausschauende Wartung Organisationen helfen, katastrophale Ausfallzeiten zu vermeiden. Buchhaltungsteams verlassen sich auf Abschreibungsrechner, um sich an sich entwickelnde Steuerpläne anzupassen, insbesondere in Ländern, die beschleunigte Abschreibungsregeln einführen. Compliance-Module betten nun ESG-Kennzahlen wie Energieintensität und Emissionsintensität ein, die einen automatisierten Export in Nachhaltigkeitsberichte ermöglichen. Insgesamt unterstreicht die Breite der Funktionalität den Markt für Software zur Verwaltung von Anlagevermögen als grundlegende Schicht für Unternehmensleistungsdaten.

Nach Bereitstellungsmodell:

Cloud-Transformation beschleunigt sichOn-Premise-Systeme dominierten im Jahr 2025 mit 62,95 % des Marktvolumens für Software zur Verwaltung von Anlagevermögen – eine Vermächtnisfunktion früherer Investitionszyklen und strikter Sicherheitshaltungen in Sektoren wie der Verteidigung. Dennoch skalieren Cloud-Plattformen mit einer CAGR von 13,26 %, da CIOs elastische Ressourcen für Sensor-Datenströme und KI-Workloads anstreben. Frühe Anwender führen automatische Versionierung, geringere Ausgaben für Hardware-Refresh und ortsunabhängigen mobilen Zugriff für verteilte Techniker an. Hybridmuster bleiben bestehen: Sensible Prozesssteuerungen verbleiben vor Ort, während Analyse-Dashboards für latenztolerantere Anwendungsfälle in regionalen Clouds liegen.

Edge Computing ergänzt beide Modelle, indem Schwingungs- oder Wärmebilddaten an Gateways vorverarbeitet werden, bevor Zusammenfassungen in die Cloud gesendet werden, was Bandbreite und Kosten reduziert. Anbieter wie IFS meldeten einen Anstieg des Cloud-Umsatzes um 46 % im Jahr 2024, während Lizenzkunden auf nutzungsbasierte Verträge umsteigen. Die Richtung ist eindeutig. Bis 2030 wird die Marktnähe für Software zur Verwaltung von Anlagevermögen auf SaaS-Nutzung, KI-Copiloten und per Mausklick konfigurierbare Workflows ausgerichtet sein, statt auf Serverzahlen.

Nach Unternehmensgröße:

KMU-Akzeptanz demokratisiert die TechnologieGroßunternehmen dominieren weiterhin die Ausgaben mit einem Marktvolumen von 71,25 % für Software zur Verwaltung von Anlagevermögen im Jahr 2025, da sie umfangreiche Anlagenflächen, Flugzeugflotten oder nationale Logistiknetzwerke verwalten. Diese Unternehmen integrieren Asset-Suiten mit ERP-, Lieferketten- und Finanzkonsolidierungstools, um ein einheitliches System of Record zu schaffen. KMU verzeichnen jedoch mit einer CAGR von 12,57 % die stärkste Expansion. Abonnementpreisgestaltung, Vorlagenbibliotheken und Low-Code-Konfiguratoren beseitigen viele historische Hürden. Mobile-First-Oberflächen befähigen Mitarbeiter an vorderster Front ohne langwierige Schulungen im Klassenraum – entscheidend für Unternehmen ohne dedizierte IT-Ausbilder.

Staatliche Subventionen und Fintech-Leasingprogramme mildern die Anfangskosten weiter. Die OECD schreibt pandemiebedingten Homeoffice-Anforderungen die Beschleunigung der Cloud-Akzeptanz bei kleineren Fertigungsbetrieben und Außendienstunternehmen zu. Mit zunehmender digitaler Reife erschließen KMU Vorteile aus vorausschauender Terminplanung, Lagerbestandsoptimierung und Garantierückforderungen, die einst Fortune-500-Konzernen vorbehalten waren. Diese Demokratisierung erweitert den Gesamtumsatzstrom der Branche für Software zur Verwaltung von Anlagevermögen und diversifiziert die Vertriebskanäle der Anbieter.

Nach Asset-Klasse:

Digitale Assets führen die Unternehmenspriorität anIT- und digitale Assets bildeten im Jahr 2025 mit 43,85 % den größten Anteil. Cybersicherheitsvorschriften, Software-Lizenzprüfungen und die Flexibilität beim Homeoffice zwangen Organisationen dazu, Server, Netzwerkgeräte und SaaS-Lizenzen mit höchster Präzision zu inventarisieren. Anlagen- und Maschinenwerte folgen eng dahinter und spiegeln den kontinuierlichen Druck zur Steigerung des Durchsatzes und der Energieeffizienz in Produktionslinien wider. Flottenausrüstung ist die herausragende Kategorie mit einer CAGR von 12,34 %, da telematikfähige Fahrzeuge Daten liefern, die in konsolidierte Dashboards für Disponenten und Finanzteams einfließen.

Immobilien- und Infrastruktur-Assets gewinnen durch Smart-Building-Sanierungen und unternehmerische Nachhaltigkeitsziele an Bedeutung. Da Asset-Klassen in Dashboards konvergieren, erhalten Managementteams einen Panoramablick, der funktionsübergreifende Investitionsentscheidungen unterstützt. Interdependenz-Mappings zeigen auf, wie ein HLK-Ausfall ein Rechenzentrum gefährden könnte oder wie schlechte LKW-Wartung den CO₂-Fußabdruck vergrößert – und weben damit ESG-Prioritäten in den alltäglichen Betrieb innerhalb des Markts für Software zur Verwaltung von Anlagevermögen ein.

Nach Endnutzerbranche:

Fertigung führt, während Transport beschleunigtDie industrielle Fertigung dominierte im Jahr 2025 mit einem Marktanteil von 21,72 % am Markt für Software zur Verwaltung von Anlagevermögen, angetrieben durch Industrie-4.0-Programme, die Zustandssensoren mit MES- und ERP-Daten für eine geschlossene Optimierung kombinieren. Prädiktive Analysen minimieren Stillstände bei kostenintensiven Maschinen, und Qualitätsmodule verknüpfen die Asset-Performance mit Endproduktfehlern. Transport und Logistik verzeichnen mit einer CAGR von 11,63 % bis 2031 das schnellste Wachstum. Die Nachfrage durch den E-Commerce, die Komplexität der letzten Meile und Vorschriften für umweltfreundliche Flotten veranlassen Spediteure, Fahrzeuge, Lager und Container zu instrumentieren.

Gesundheitseinrichtungen setzen spezialisierte Systeme für die Verfolgung chirurgischer Instrumente, die Auslastung von Infusionspumpen und FDA-Berichtsanforderungen ein, was dem zuvor dokumentierten Aufschwung beim Asset-Tracking in Krankenhäusern entspricht. Energieversorgungsunternehmen digitalisieren Umspannwerke und Zähler, um erneuerbare Einspeisungen mit alternder Infrastruktur zu koordinieren. Bau- und Immobilienakteure verfolgen schwere Geräte über mehrere Standorte hinweg und erfüllen dabei BIM-Anforderungen. Die Breite der vertikalen Anwendungsfälle unterstreicht, warum der Markt für Software zur Verwaltung von Anlagevermögen auch dann zweistellige Expansion aufrechthält, wenn einzelne Segmente reifen.

Geografische Analyse

Markt für Software zur Verwaltung von Anlagevermögen in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,88 %, beflügelt durch eine frühe Unternehmensadoption, bundesstaatliche Compliance-Vorgaben und robuste Partnerökosysteme. US-amerikanische Behörden müssen JFMIP-konforme Anlagensysteme betreiben, wodurch stabile Finanzierungsmittel in die Jahresbudgets eingebettet werden. Kanada skaliert Investitionen in die Modernisierung des Energie- und Gesundheitssektors, während mexikanische Maquiladora-Betriebe SaaS-Anlagensuiten einführen, um Exportlieferketten zu unterstützen. Die Marktreife dämpft zwar das Wachstum, doch der Wettbewerb unter den Anbietern verschärft sich rund um KI-Erweiterungen und Abonnementverlängerungen.

Markt für Software zur Verwaltung von Anlagevermögen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,05 % bis 2031 die stärkste Wachstumsdynamik, was auf aggressive Fertigungsmodernisierungen, den Ausbau der Infrastruktur sowie die Cloud-Adoption von KMU in China, Indien und den ASEAN-Staaten zurückzuführen ist. Pekings Anreize für Industrie 4.0, die Ausweitung digitaler Sonderwirtschaftszonen in Neu-Delhi und die grenzüberschreitende E-Commerce-Logistik erfordern allesamt eine einheitliche Anlagentransparenz. Lokalisierte Sprachpakete, Mehrwährungsabrechnung und regionsspezifische Compliance-Vorlagen von Oracle beschleunigen die Einführungen. Japan und Südkorea nutzen die fortgeschrittene Robotikintegration, während Indonesien und Vietnam Flottentelematik installieren, um die archipelagische Logistik zu verwalten.

Markt für Software zur Verwaltung von Anlagevermögen in Europa

Europa verbindet stabiles Wachstum mit differenzierten Nachfragetreibern. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verpflichtet mehr als 50.000 Unternehmen zur Offenlegung von Anlagenleistung und Klimaauswirkungen, was Software-Migrationen begünstigt. Deutschlands Mittelstandsunternehmen setzen KI-gestützte Wartung ein, um Energiekosten abzusichern, das Vereinigte Königreich weitet das NHS-Geräteverfolgungssystem aus, und Frankreich integriert Anlagenverwaltungstools in die Modernisierung der Nuklear- und Schieneninfrastruktur. Datensouveränitätsgesetze eröffnen regionalen Cloud-Anbietern Raum, um Hyperscaler herauszufordern, und positionieren Compliance als Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Markt für Software zur Verwaltung von Anlagevermögen weist eine moderate Fragmentierung auf, doch klare Konsolidierungsvektoren zeichnen sich ab. Unternehmensschwergewichte wie IBM, SAP und Oracle nutzen ihre tief verankerten ERP-Installationen, um integrierte Asset-Module im Upselling anzubieten und so die Kundenbindung durch Single-Vendor-Roadmaps zu stärken. Siemens' Übernahme von Brightly Software für USD 1,6 Milliarden im Jahr 2022 signalisierte den Einstieg industrieller Automationsriesen, die Operational Technology mit Wartungs-Workflows verschmelzen wollen. Hexagons Übernahme von CAD Service im Jahr 2025 stärkt die 3D-Visualisierung und ermöglicht Augmented-Reality-Wartungsanleitungen in komplexen Umgebungen.

IFS, AssetWorks und Prometheus Group differenzieren sich durch branchenspezifische Tiefe und rasante Cloud-Innovation. IFS positioniert sich als KI-gestützte industrielle Suite, belegt durch ein Cloud-Umsatzwachstum von 46 % im Jahr 2024. Prometheus Groups sechs Übernahmen seit 2019 schärfen Mobile-EAM-Fähigkeiten und die Oracle-Integration. UpKeep, MaintainX und Fleetio dringen von unten ein mit Mobile-First-Oberflächen und Abonnementverträgen, die bei ressourcenknappen KMU Anklang finden. Patentanmeldungen nehmen rund um maschinelles Lernen zur Anomalieerkennung und zur Synchronisierung digitaler Zwillinge zu, während offene APIs für Ökosystem-Partnerschaften entscheidend werden.

Strategische Allianzen erweitern den Plattformumfang. Fleetios Partnerschaft mit Razor Tracking im Jahr 2024 integriert landwirtschaftliche Telematik und umwirbt Erstausrüster für Schwermaschinenbau. GE Vernova arbeitet mit Energieversorgungsunternehmen zusammen, um prädiktive Module in erneuerbare Assets einzubetten. Versicherungsgesellschaften pilotieren risikobasierte Wartungspakete mit Softwareanbietern und bieten Prämienrabatte an, die eine Wertschöpfungskette stärken, die Betrieb und Finanzen überspannt. Der Wettbewerbsdruck verschiebt die Preisgestaltung hin zu abgestuften Paketen statt monolithischer Lizenzen und demokratisiert damit den Zugang über Unternehmensgrößen hinweg.

Branchenführer im Markt für Software zur Verwaltung von Anlagevermögen

Infor Inc.

IBM Corporation

SAP SE

FMIS Ltd.

Asset Panda, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Software zur Verwaltung von Anlagevermögen

- IBM Corporation

- SAP SE

- Infor Inc.

- Oracle Corporation

- Hexagon AB (HxGN EAM)

- IFS AB

- AssetWorks LLC

- Asset Panda LLC

- FMIS Ltd.

- Ramco Systems

- UpKeep Technologies

- Sage Group plc

- MRI Software LLC

- Fiix Software

- Wasp Barcode Technologies (AssetCloud)

- Tracet (Adaequare Info Pvt Ltd.)

- RCS Technologies

- Mynd Integrated Solutions

- Osource Global

- EZ Web Enterprises

- InfoFort LLC

Analyse der Unternehmen im Markt für Software zur Verwaltung von Anlagevermögen lesen

Aktuelle Branchenentwicklungen im Markt für Software zur Verwaltung von Anlagevermögen

- März 2025: Houlihan Lokeys Überprüfung der Transporttechnologie hob erneute Fusionen und Übernahmen bei KI-zentrierten Asset-Plattformen hervor.

- Februar 2025: Oracle lancierte die Datenbank 23ai mit SAP-optimierten Erweiterungen, verlängerte den Support für Datenbank 19c bis 2032 und fügte In-Memory-Beschleunigung für umfangreiche Asset-Abfragen hinzu.

- Februar 2025: ISG stufte SAP, IBM und GE Vernova als führende Unternehmen in seinem Leitfaden zum Enterprise Asset Management für Strom und Versorgungsunternehmen ein.

- Januar 2025: Hexagon übernahm CAD Service, um 3D-Modellierung und Augmented-Reality-Visualisierung in seine Enterprise-Asset-Management-Suite zu integrieren.

- November 2024: Prometheus Group schloss die Übernahme von Ventureforth ab und stärkte damit seine Mobile-First-EAM-Fähigkeiten in Oracle-Umgebungen.

Markt für Software zur Verwaltung von Anlagevermögen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Software für die Verwaltung von Sachanlagen als alle paketierten oder cloudbasierten Lösungen, mit denen Unternehmen Sachanlagen während ihrer gesamten Lebensdauer erfassen, verfolgen, abschreiben und prüfen können, einschließlich der zugehörigen mobilen Apps und Berichtsmodule. Hardware-Tracker, professionelle Implementierung und Managed-Support-Services werden nur dann erfasst, wenn sie als Teil des Software-Kernvertrags verkauft werden, wodurch die Wertschöpfungskette geografisch vergleichbar bleibt.

Ausschluss des Geltungsbereichs: Einzelne RFID-Lesegeräte, allgemeine Unternehmensressourcenplanungsprogramme und Plattformen für die Gebäudewartung werden nicht berücksichtigt, da sie einem wesentlich breiteren Verwendungszweck dienen und den reinen Software-Grundwert aufblähen würden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponente

- Software

- Modul für Asset-Tracking und Barcodierung

- Modul für präventive und vorausschauende Wartung

- Modul für Abschreibungs- und Steuerverwaltung

- Modul für Risiko und Compliance

- Dienstleistungen

- Professionelle Dienstleistungen und Implementierung

- Verwaltete Dienste

- Software

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Asset-Klasse

- IT- und digitale Assets

- Anlagen und Maschinen

- Flotten- und mobile Ausrüstung

- Immobilien und Infrastruktur

- Nach Endnutzerbranche

- Industrielle Fertigung

- Transport und Logistik

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Bauwesen und Immobilien

- Öffentliche Verwaltung und öffentlicher Sektor

- IT und Telekommunikation

- Weitere Branchen (Medien, Bildung, BFSI, Einzelhandel)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Die Analysten von Mordor befragten Finanzcontroller, IT-Beschaffungsleiter und Asset-Audit-Spezialisten in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Gesprächen wurden die durchschnittlichen Benutzerplätze pro Standort, typische Abschreibungsplankonfigurationen und Umstellungsbarrieren untersucht, während kurze Webumfragen bei Softwareintegratoren die Upgrade-Zyklen und Cloud-Preise bestätigten. Diese Dialoge füllten die Lücken, die öffentliche Quellen hinterlassen hatten, und bestätigten die ersten Erkenntnisse.

Desk Research

Zunächst haben wir den Nachfragepool anhand öffentlicher Datensätze von Einrichtungen wie dem International Accounting Standards Board, dem U.S. Bureau of Economic Analysis, Eurostat und dem National Bureau of Statistics in China kartiert, die die Vermögensintensität und das Wachstum des Kapitalbestands quantifizieren. Weitere Informationen stammen von Branchenverbänden wie dem Construction Industry Institute und der Healthcare Financial Management Association, die Umschlagskennzahlen veröffentlichen, sowie von Unternehmen, die in ihren Jahresabschlüssen und Investorendepots den Wert des Anlagevermögens und die Softwarebudgets offenlegen. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva halfen bei der Überprüfung der Umsätze der Anbieter und der jüngsten Vertragsabschlüsse. Diese Quellen veranschaulichen typische Lizenzgebühren, regionale Akzeptanzkurven und gesetzliche Auslöser für die digitale Aktenführung. Die Liste ist nicht vollständig, sondern dient nur zur Veranschaulichung, und viele andere Quellen dienten zur Überprüfung und Klärung der Daten.

In einem zweiten Durchgang wurden Pressemitteilungen, Patentanmeldungen, die über Questel abgerufen wurden, und Zollsendungsaufzeichnungen von Volza herausgefiltert, um die Geschwindigkeit zu überprüfen, mit der Barcode-Scanner und Handheld-Terminals, wichtige Ergänzungen, in jede Region gelangen. Diese Triangulation bildete die Grundlage für unsere Annahmen zur Marktdurchdringung im Basisjahr.

Marktgrößenbestimmung und -prognose

Wir begannen mit einer Top-Down-Rekonstruktion der globalen Softwareausgaben für das Anlagevermögen, indem wir modellierte Lizenzdurchdringungsraten auf den Nettoanlagevermögensbestand von Unternehmen in 29 Ländern anwandten, gefolgt von selektiven Bottom-Up-Prüfungen unter Verwendung von Umsatzaufschlüsselungen der Anbieter und stichprobenartigen Berechnungen des durchschnittlichen Verkaufspreises für aktive Benutzer. Zu den Schlüsselvariablen gehören das Wachstum der Kapitalausgaben der Unternehmen, die Anzahl der prüfbaren Anlagen pro Unternehmen, der Anteil der Cloud-Nutzung, die durchschnittliche jährliche Wartungsgebühr und die regionalen Compliance-Fristen. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, bei der die Aussichten für die Investitionsausgaben, die Geschwindigkeit der SaaS-Migration und die Verschärfung der Prüfungsnormen die CAGR-Differenzen bestimmen. Lücken bei der Einführung von Anbietern wurden, wenn sie auftraten, mit konservativen Mittelwertschätzungen überbrückt, die mit leitenden Befragten validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe durchläuft jedes Modell eine Abweichungsprüfung im Vergleich zu historischen Software-Umsatzreihen und Erhebungen über die Akzeptanz bei anderen Unternehmen; bei Anomalien wird mindestens eine Quelle erneut kontaktiert. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse, wie z. B. eine wichtige Änderung der Rechnungslegungsvorschriften, die Basisdaten verändern. Eine abschließende Überprüfung durch einen Analysten garantiert, dass die Kunden die aktuellste Ansicht erhalten.

Wie die Marktgröße für Software zur Verwaltung des Anlagevermögens von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Funktionsbereiche wählen, unterschiedliche ASP-Prozesse anwenden und in ungleichen Abständen aktualisieren.

Die größten Lücken ergeben sich daraus, ob Hardware-Tracker und umfassende ERP-Module einbezogen werden, wie aggressiv Cloud-Rabatte prognostiziert werden und wie Währungsumrechnungen terminiert werden. Der disziplinierte Umfang von Mordor, die jährliche Überprüfung der Lizenzpreise und die Aktualisierung zur Jahresmitte sorgen dafür, dass unsere Basislinie für 2025 eng mit den beobachtbaren Ausgaben verknüpft ist, was Konkurrenten oft nicht berücksichtigen, wenn sie umfassendere Asset-Management-Ökosysteme modellieren oder sich ausschließlich auf historische Herstellerangaben stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,82 MRD. USD (2025) | Mordor Intelligence | |

| USD 8,14 B (2024) | Globale Unternehmensberatung A | Bündelung von Hardware-Lesegeräten und Implementierungsgebühren, was den Wert erhöht |

| USD 4,15 B (2024) | Forschung Firma B | Zählt nur SaaS-Abonnements, schließt unbefristete Lizenzen aus |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn sich Umfang oder Preiskurven verschieben. Durch die Konzentration auf klar definierte Softwarekomponenten, die Validierung der Preise mit den Anwendern und die Überprüfung der Variablen alle zwölf Monate bietet Mordor Intelligence eine ausgewogene, transparente Basis, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software zur Verwaltung von Anlagevermögen?

Der Markt ist im Jahr 2026 auf USD 5,37 Milliarden bewertet und wird bis 2031 voraussichtlich USD 9,18 Milliarden bei einer CAGR von 11,32 % erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Lösungen zur Verwaltung von Anlagevermögen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,05 % bis 2031 an, getrieben durch den Ausbau der Fertigung, die regulatorische Akzeptanz und Cloud-native Bereitstellungen.

Wie schnell expandieren Cloud-Bereitstellungen im Vergleich zu On-Premise-Systemen?

Cloud-Lösungen wachsen mit einer CAGR von 13,26 % und übertreffen das On-Premise-Wachstum, da Unternehmen Skalierbarkeit, KI-Bereitschaft und geringere Investitionsausgaben priorisieren.

Welche Branche hält den größten Anteil an den Marktausgaben?

Die industrielle Fertigung kontrolliert 21,72 % des Umsatzes im Jahr 2025 und spiegelt komplexe Anlagenportfolios und hohe Prioritäten zur Vermeidung von Ausfallzeiten wider.

Was sind die wichtigsten Treiber hinter der Marktexpansion?

Kostenoptimierung, IoT-gestütztes Echtzeit-Tracking, Compliance-Anforderungen, Cloud-Akzeptanz, ESG-Berichterstattung und insurtech-verknüpfte Wartungsmodelle stärken gemeinsam die Nachfrage.

Wie überwinden KMU hohe Implementierungskosten?

Abonnementbasierte SaaS-Preisgestaltung, staatliche Fördermittel und stufenweise Rollouts reduzieren die Anfangsausgaben und ermöglichen KMU den Zugang zu denselben prädiktiven Fähigkeiten wie Großunternehmen.

Seite zuletzt aktualisiert am: