Marktgröße und Marktanteil für Handelsmanagementsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

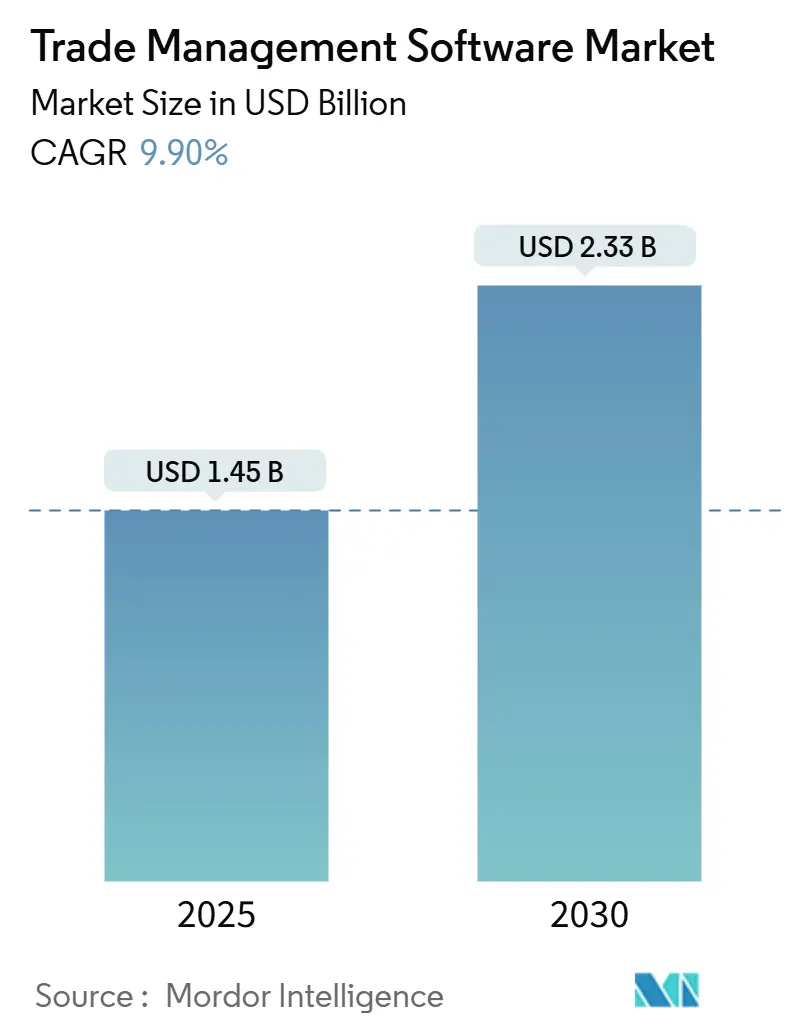

| Marktgröße (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2030) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

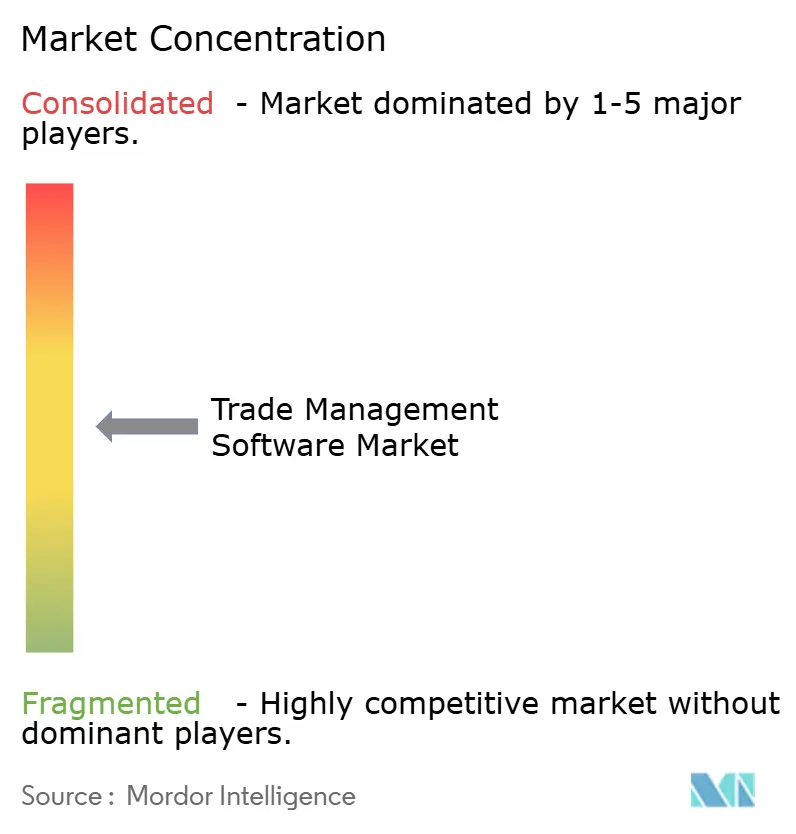

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Handelsmanagementsoftware von Mordor Intelligence

Der Markt für Handelsmanagementsoftware wird im Jahr 2025 auf 1,45 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,33 Milliarden USD erreichen, was einer CAGR von 9,9 % entspricht. Das Marktwachstum resultiert aus strengeren internationalen Handelsvorschriften, dem weitverbreiteten Einsatz digitaler Zwillinge für die Zollplanung sowie einer deutlichen Verlagerung hin zu Cloud-First-Architekturen, die Compliance-Zyklen verkürzen. Regulatorische Änderungen wie die US-amerikanische Aktualisierung der Exportkontrolle für fortschrittliche Computertechnologien und der Kohlenstoffgrenzmechanismus der Europäischen Union zwingen Unternehmen dazu, ihre Compliance-Tools zu modernisieren. Gleichzeitig treiben KI-gestützte Szenarioplanungsmaschinen die Nachfrage nach einheitlichen Plattformen voran, die Screening, Dokumentenerstellung und Zolloptimierung konsolidieren. Anbieter betonen Echtzeit-Analysen, um Strafen zu reduzieren, die Verweildauer in Häfen zu minimieren und eine durchgängige Sendungstransparenz zu gewährleisten. Die Branchenkonsolidierung beschleunigt sich ebenfalls, da größere Akteure Nischenspezialisten übernehmen – exemplarisch hierfür ist die Übernahme von E2open durch WiseTech Global im Jahr 2025, um Single-Stack-Systeme aufzubauen, die Zoll, Logistik, Bestandsverwaltung und Nachhaltigkeitsberichterstattung miteinander verknüpfen.

Wichtigste Erkenntnisse des Berichts

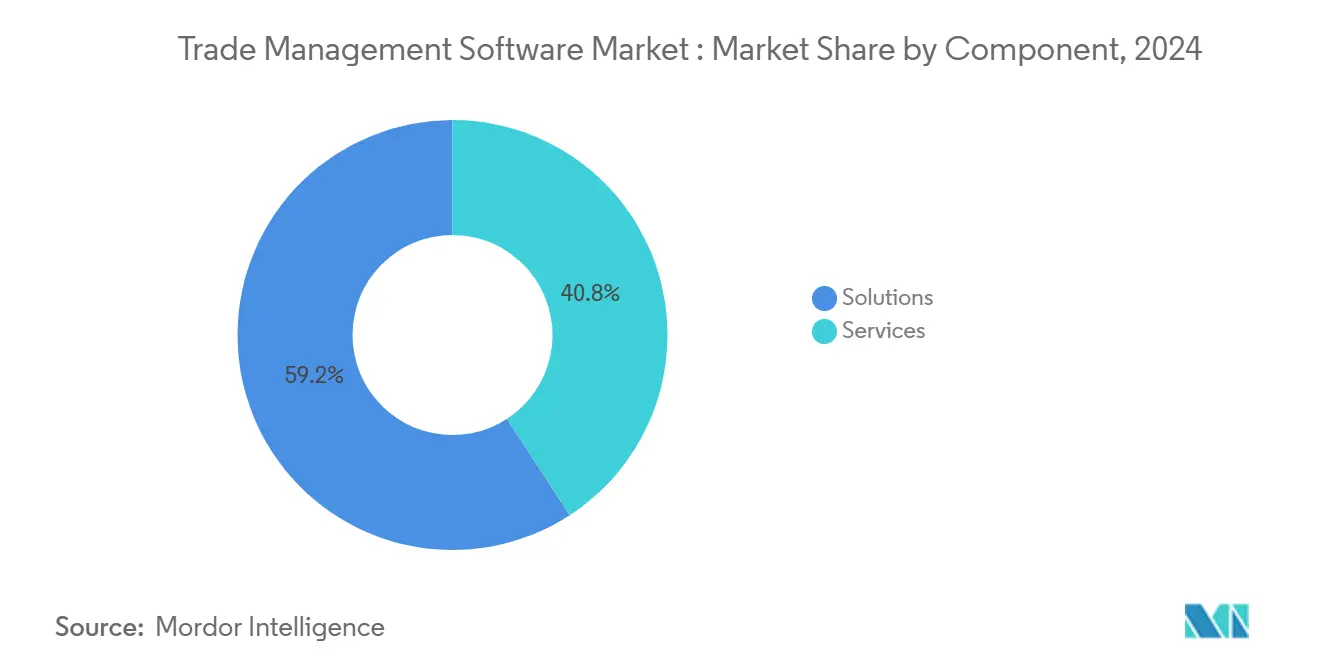

- Nach Komponente führten Lösungen im Jahr 2024 mit einem Umsatzanteil von 65 %, während Services bis 2030 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2024 einen Marktanteil von 68 % am Markt für Handelsmanagementsoftware und wächst zwischen 2025 und 2030 mit einer CAGR von 15,3 %.

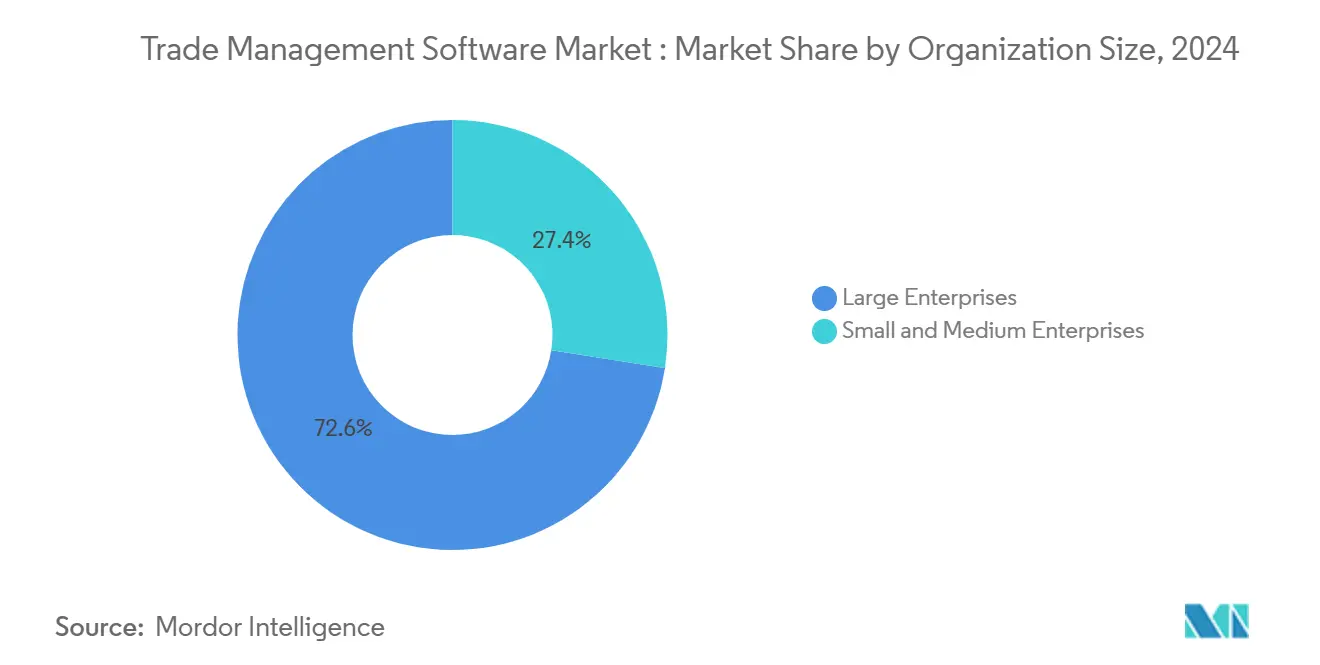

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 72 %; KMU weisen die höchste prognostizierte CAGR von 14,1 % bis 2030 auf.

- Nach Endnutzerbranche entfiel auf Transport und Logistik im Jahr 2024 ein Anteil von 34 % an der Marktgröße für Handelsmanagementsoftware, während Pharmazeutika mit einer CAGR von 13,2 % bis 2030 am schnellsten wächst.

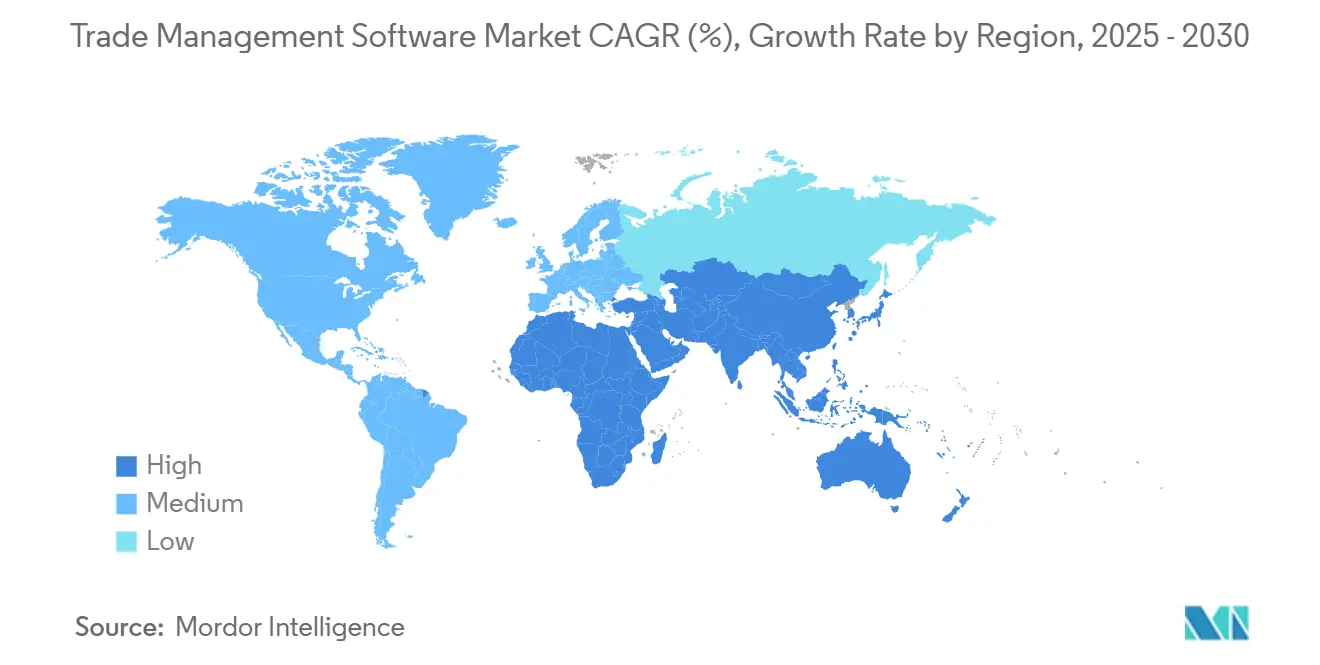

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40 %; Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 14,8 % bis 2030 anführen.

Globale Trends und Erkenntnisse zum Markt für Handelsmanagementsoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Bereitstellungen senken Compliance-Kosten | +2.3% | Global, mit höherer Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Exportkontrollregime treiben Ausgaben an | +2.8% | Global, mit erheblichen Auswirkungen in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des Omni-Channel-Logistik und der Integration von Drittlogistikanbietern | +1.5% | Global, besonders stark in Regionen mit entwickelter E-Commerce-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge für Zollgebühren zur Szenariopreisgestaltung | +1.8% | Global, mit höherer Relevanz in Regionen mit komplexen Zollstrukturen | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Zollanreize und Kohlenstoffgrenzzölle | +1.2% | Europa, Nordamerika, mit schrittweiser Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Wachstum im grenzüberschreitenden Handel | +2.0% | Global, insbesondere Schwellenmärkte und handelsintensive Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Bereitstellungen senken Compliance-Kosten

Cloud-Plattformen eliminieren On-Premise-Hardware und damit verbundene Wartungskosten, senken die Gesamtbetriebskosten um 30–40 % und erweitern erweiterte Compliance-Funktionen auf Unternehmen jeder Größe.[1]Oracle, "Was ist globales Handelsmanagement?", oracle.comAutomatische Inhaltsaktualisierungen halten Regelwerke aktuell und ermöglichen es Nutzern, 45 % schneller auf regulatorische Änderungen zu reagieren und Strafen um 35 % zu reduzieren. Das Modell steht im Einklang mit den Plänen von 86 % der CIOs, Public-Cloud-Workloads bis 2025 neu auszurichten, was die Nachfrage nach flexiblen Hosting-Modellen signalisiert. Anbieter integrieren schnelle API-Konnektoren zu ERP- und TMS-Suiten, verkürzen Integrationszeiträume und beschleunigen die Kapitalrendite. Zusammen veranlassen diese Vorteile Importeure und Exporteure, die Cloud-Bereitstellung als strategischen Hebel und nicht als einfachen Technologiewechsel zu betrachten.

Verschärfte Exportkontrollregime treiben Ausgaben an

Die US-amerikanischen Vorschriften vom Januar 2025 zu fortschrittlichen Computertechnologien und KI-Modellgewichten erweitern Lizenzpflichten und erhöhen das Prüfungsrisiko.[2]SAP, "SAP Umsatzwachstumsmanagement | Überblick", sap.com Ähnliche Maßnahmen, die in Europa diskutiert werden, vergrößern die Compliance-Last weiter. Unternehmen benötigen nun Echtzeit-Screening für eingeschränkte Parteien, dynamische Lizenz-Workflows und manipulationssichere Prüfpfade. Rekordstrafen für Nichteinhaltung im Jahr 2024 überzeugten Vorstände, Upgrades zu beschleunigen, insbesondere in den Bereichen Halbleiter, Luft- und Raumfahrt sowie Dual-Use-Güter. Plattformen, die Screening, Zollklassifizierung und automatisch generierte Dokumente kombinieren, gewinnen an Bedeutung, da sie manuelle Prüfungen reduzieren und den Warenfluss beschleunigen.

Aufstieg des Omni-Channel-Logistik und der Integration von Drittlogistikanbietern

Einzelhändler und Hersteller, die Direct-to-Consumer-, Marktplatz- und Großhandelskanäle bedienen, sind auf einen nahtlosen Datenaustausch mit Drittlogistikpartnern angewiesen. Moderne Anwendungen verknüpfen TMS-, YMS- und Lagersysteme über offene APIs und bieten eine zentrale Übersicht über ein- und ausgehende Warenströme.[3]TadaNow, "Top 5 Herausforderungen im Zollmanagement für multinationale Unternehmen", tadanow.comKI-Engines analysieren SKU-, Routen- und Zolldaten, um in Echtzeit die kostengünstigste Route auszuwählen, Zollverzögerungen um 35 % zu senken und pünktliche Lieferungen um 28 % zu verbessern. Compliance-Prüfungen auf Paketebene unterstützen Exporteure, die kleine Bestellungen in Länder mit unterschiedlichen Mindestbetragsschwellen versenden. Während der Trend in Nordamerika und Westeuropa am deutlichsten sichtbar ist, steigen ähnliche Anforderungen in Südostasien mit der Expansion des grenzüberschreitenden E-Commerce.

Digitale Zwillinge für Zollgebühren zur Szenariopreisgestaltung

Digitale Zwillinge bilden durchgängige Lieferketten ab und ermöglichen es Planern, Änderungen bei Zöllen, CO₂-Abgaben und Serviceniveaus zu testen, bevor physische Abläufe geändert werden. Unternehmen, die digitale Zwillinge einsetzen, berichten von einer um 42 % schnelleren Reaktion auf Zolländerungen und einem Rückgang der Zollkosten um 25 % durch optimierte Beschaffung und Routenplanung. Mit der Verschärfung des EU-Kohlenstoffgrenzmechanismus prognostizieren digitale Zwillinge auch emissionsbedingte Gebühren und leiten zu emissionsärmeren Routen. Die Integration der Ausgaben digitaler Zwillinge in Handelsdashboards ermöglicht eine einheitliche Entscheidungsfindung, die Gesamtkosten, Compliance und ESG-Ziele in Einklang bringt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-IT verlangsamt die Systemintegration | -1.4% | Global, ausgeprägter in Regionen mit älterer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Datenwissenschaftlern für Handels-Compliance | -0.9% | Global, besonders akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für die Einführung bei KMU | -1.2% | Global, mit stärkeren Auswirkungen in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Geopolitisches Risiko von Software-Sanktionen und Anbieterausschluss | -0.7% | Betrifft hauptsächlich den Handel zwischen geopolitischen Rivalen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Datenwissenschaftlern für Handels-Compliance

Die Nachfrage nach Fachleuten, die Analytik mit Exportkontroll-Expertise verbinden, übersteigt das Angebot. Schwellenmärkte spüren den Druck besonders, da Talente abwandern und lokale Unternehmen auf externe Berater angewiesen sind. Der Mangel verlängert die Modellierungszyklen für prädiktive Zollmaschinen und schränkt die vollständige Funktionsnutzung in den frühen Bereitstellungsjahren ein. Um entgegenzuwirken, integrieren Anbieter geführte Workflows und Low-Code-Tools, doch Arbeitskräftelücken bleiben eine Bremse für eine schnelle globale Skalierung.[4]US-Handelsministerium, "Aktualisierung der Exportverwaltungsvorschriften 2025", commerce.gov

Fragmentierte Legacy-IT verlangsamt die Systemintegration

Viele multinationale Unternehmen betreiben regionsspezifische ERP- und Frachtsysteme, die sich über Jahrzehnte unabhängig voneinander entwickelt haben. Wenn Integrationsprojekte moderne Compliance-Schichten hinzufügen, verlängern sich die Zeitpläne um 60–80 % über die ursprünglichen Pläne hinaus, da Daten in Silos gespeichert sind und Formate voneinander abweichen. Technische Schulden erhöhen die Gesamtkosten, da Legacy-Code spezialisierte Fähigkeiten erfordert und Unternehmen dazu zwingt, erhebliche Modernisierungsbudgets gegen steigende regulatorische Risiken abzuwägen. Anbieter liefern vorgefertigte Konnektoren, doch komplexes Mapping verlangsamt weiterhin die Einführung und beeinträchtigt die Transparenz über ein einziges Fenster.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Services sich beschleunigen

Das Segment Lösungen hielt im Jahr 2024 einen Umsatzanteil von 65,09 % und spiegelt die intensive Nachfrage nach Tools wider, die das Screening eingeschränkter Parteien, das Ursprungsmanagement und die Zolloptimierung automatisieren. Die Marktgröße für Handelsmanagementsoftware im Bereich Lösungen betrug im Jahr 2024 0,94 Milliarden USD und wächst weiter, da Exporteure nach einheitlichen Dashboards suchen, die Fehler reduzieren und Abfertigungs-Workflows beschleunigen. Oracle, SAP und Descartes integrieren Steuer-, ESG- und Sicherheits-Workflows in zentrale Handelsdatensätze.

Servicepartner verwalten Konfiguration, Änderungssteuerung und Benutzerschulung. Das Services-Segment wird von 2025 bis 2030 mit einer CAGR von 12,5 % prognostiziert. Unternehmen, die Software-plus-Service-Pakete kaufen, erzielen schnellere Kapitalrenditen, da Anbieter HS-Code-Bibliotheken pflegen und Dokumente an sich ändernde Vorschriften anpassen. Beratungs-Add-ons helfen Kunden bei der Zuordnung von CBAM-Emissionsoffenlegungen, während Abonnement-Support eine 24×7-Überwachung, Portalpflege und Prüfungsunterstützung umfasst. Insgesamt ermöglicht diese Struktur kleineren Importeuren den Zugang zu Expertise, die früher nur in großen Compliance-Teams vorhanden war.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2024 einen Anteil von 68,53 % der Ausgaben und sollen bis 2030 mit einer CAGR von 15,3 % wachsen, womit sie den größten Anteil am Markt für Handelsmanagementsoftware halten. SaaS-Abonnements senken Kapitalkosten und liefern automatische regulatorische Updates über jeden Knoten. Hybridmodelle entstehen bei Banken und Rüstungsunternehmen, die Datensouveränität anstreben, indem sie kontrollierte Daten On-Premise halten und weniger sensible Funktionen über skalierbare Clouds leiten.

Eine Branchenumfrage zeigt, dass 86 % der CIOs bis 2025 ausgewählte Workloads in die Private Cloud zurückverlagern werden, um Latenz und Kosten zu optimieren. Anbieter reagieren darauf mit containerisierten Microservices, die nahtlos auf öffentlichen, privaten oder Edge-Knoten laufen. Edge-Bereitstellungen in Häfen verarbeiten Dokumentation in der Nähe von Zollkontrollpunkten, senken die Latenz und verkürzen die Verweildauer. Diese multimodale Architektur ermöglicht es Unternehmen, ihre Risikobereitschaft zu optimieren und gleichzeitig Compliance-Inhalte über alle Installationen hinweg synchron zu halten, wodurch der adressierbare Markt für Handelsmanagementsoftware erweitert wird.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU stark wachsen

Großunternehmen kontrollierten im Jahr 2024 einen Anteil von 72,55 % der Ausgaben, da ihre globale Präsenz eine komplexe Lizenzvalidierung, die Verfolgung von Zolllagern und die Prüfungsprotokollierung erfordert. Sie nutzen Regelmaschinen, die Waren klassifizieren, Lizenzen überprüfen und Nachweise für jede Sendung erstellen.

KMU hingegen werden von 2025 bis 2030 voraussichtlich eine CAGR von 14,1 % verzeichnen, da nutzungsbasierte Preisgestaltung die Einstiegshürden senkt. Cloud-Starter-Kits bieten Rechnungsleser-Bots und Chatbot-Leitfäden für Exportdeklarationen, während regionale Handelsverbände gemeinsame Servicezentren erproben, die Compliance-Prüfungen zu marginalen Kosten anbieten. Wenn diese gebündelten Dienste reifen, könnte die Handelsmanagementsoftware-Branche eine schnellere Demokratisierung erleben und die Lizenzanzahl auch in Korridoren mit geringerem Volumen erhöhen.

Nach Endnutzerbranche: Transport führt, während Pharmazeutika sich beschleunigt

Transport und Logistik erwirtschafteten im Jahr 2024 einen Umsatzanteil von 34,75 %, da Spediteure, Drittlogistikanbieter und Frachtführer Echtzeit-Zollmaschinen benötigen, die in Routing- und Ausschreibungs-Workflows eingebettet sind. Integrierte APIs zur Überprüfung verweigerten Parteien blockieren eingeschränkte Sendungen vor der Abholung, während prädiktive Maschinen die Gesamtkosten kontinuierlich nach Route neu berechnen und so die Margen der Frachtführer und die Kundenzufriedenheit verbessern.

Pharmazeutische und biowissenschaftliche Unternehmen weisen mit einer CAGR von 13,2 % bis 2030 die schnellste Wachstumsprognose auf. Erhöhte Fälschungsrisiken und strengere Kühlkettenvorschriften treiben die Einführung von Rückverfolgbarkeit auf Chargenebene, digitalen Signaturen und Ursprungszertifikaten voran. KI-Modelle ordnen Zollbefreiungen für humanitäre Sendungen zu, und Regulierungsbehörden harmonisieren die Seriennummernmeldung über Regionen hinweg, was Pharmahersteller dazu veranlasst, durchgängige Handelssuiten zu implementieren, damit Fracht Grenzaufenthalte vermeidet, die die Produktintegrität gefährden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 40 % am Umsatz des Marktes für Handelsmanagementsoftware, unterstützt durch erstklassige IT-Infrastruktur und laufende Exportkontrollreformen. Die US-amerikanischen Kontrollen von 2025 für KI-Modellgewichte veranlassen Technologie-, Luft- und Raumfahrt- sowie Halbleiterexporteure, Dashboards zu installieren, die die Lizenzabdeckung in Echtzeit prüfen. Einzelhändler setzen digitale Zollzwillinge ein, um Beschaffungsalternativen und Zollszenarien zu testen, während neue Lieferkettensicherheitspakte zusätzliche Berichtsebenen auferlegen, die die Nachfrage nach umfassenden Compliance-Maschinen stärken.

Die Region Asien-Pazifik wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 14,8 % bis 2030. Tiefere RCEP-Bindungen, boomender grenzüberschreitender E-Commerce und staatliche Subventionen für den digitalen Handel treiben Investitionen an. KMU dominieren die Exporteurszahlen, verfügen jedoch häufig nicht über ausgebildete Compliance-Beauftragte. Kostengünstige, mehrsprachige Cloud-Suiten mit assistentengeführter Klassifizierung und sofortigen Ursprungszeugnissen füllen diese Lücke, und Single-Window-Zollportale in Volkswirtschaften wie Singapur und Vietnam sind direkt mit Anbieter-APIs verbunden und verkürzen die Abfertigungszeiten für konforme Sendungen.

Europa strukturiert seine Handelsprozesse rund um den Kohlenstoffgrenzmechanismus um, der ab 2026 vollständig durchgesetzt wird. Importeure von Stahl, Zement und Aluminium müssen eingebettete Emissionen verfolgen und Kohlenstoffzertifikate erwerben, was Investitionen in Systeme fördert, die Lieferanten-CO₂-Daten mit Zollanmeldungen verknüpfen. Digitale Zwillinge ermöglichen es Planern, Beschaffungsänderungen zu testen, die CO₂-Ausgaben minimieren, während Unternehmen darauf abzielen, CBAM-Datensätze mit Intrastat- und Einfuhrkontrollsystem-Meldungen in einer einzigen Oberfläche zusammenzuführen, um doppelten Aufwand und Dateneingabefehler zu reduzieren.

Wettbewerbslandschaft

Etwa 45 % des globalen Umsatzes entfallen auf die fünf größten Anbieter, was den Markt für Handelsmanagementsoftware in einem moderat konzentrierten Bereich positioniert. Die Übernahme von E2open durch WiseTech Global für 2,1 Milliarden USD im Jahr 2025 verdeutlicht das Bestreben, ein durchgängiges Betriebssystem anzubieten, das Bestellungen, Zölle, Sendungsmeilensteine und Zollmakler-Statusaktualisierungen auf einem Stack abdeckt. SAP und Oracle nutzen ihre umfangreichen ERP-Präsenzen für den Cross-Selling von Handelsmodulen, während Descartes und Thomson Reuters sich durch umfangreiche Inhaltsbibliotheken und schnelles Screening eingeschränkter Parteien differenzieren.

Anbieter integrieren Machine-Learning-Modelle, die optimale HS-Codes empfehlen und Zollsparprogramme kennzeichnen, wodurch die Gesamtkosten um bis zu 10 % gesenkt werden. Anbieter wetteifern auch darum, Konnektoren zu patentieren, die IoT-Sensordaten in digitale Zwillingsmaschinen einspeisen, welche Zollprognosen für temperaturempfindliche Fracht verfeinern. Neue Self-Service-Analysen ermöglichen es Versendern, Routenänderungen ohne Beraterunterstützung zu modellieren, wobei die Benutzererfahrung als nächstes Wettbewerbsfeld in den Vordergrund rückt.

Weißer Fleck verbleibt bei KMU-fokussierten Abonnements mit Festpreis-Onboarding. Start-ups bieten browserbasierte Klassifizierer an, die mehrsprachige Rechnungen scannen und sofortige Warnmeldungen ausgeben. Der globale Mangel an Compliance-Datenwissenschaftlern steigert die Nachfrage nach diesen geführten Workflows und ermutigt etablierte Anbieter, No-Code-Automatisierung auf umfangreiche Inhaltsbibliotheken aufzusetzen.

Marktführer im Bereich Handelsmanagementsoftware

Oracle Corporation

SAP SE

Descartes Systems Group

Thomson Reuters (ONESOURCE)

E2open LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: WiseTech Global schloss die Übernahme von E2open für 2,1 Milliarden USD ab und erweiterte damit seine integrierte Handels- und Logistikplattform.

- April 2025: Descartes fügte seiner Global Trade Intelligence Suite neue Sanktions- und Exportkontrollinhalte sowie Zollwechselkurs-Feeds hinzu.

- März 2025: E2open veröffentlichte KI-gestützte Risikobewertungs- und automatisierte Dokumentenverarbeitungs-Upgrades für sein Compliance-Portfolio.

- Januar 2025: Das US-Handelsministerium erließ neue Exportkontrollen für fortschrittliche Computertechnologien und KI-Modellgewichte und erweiterte damit die Lizenzanforderungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Handelsmanagementsoftware als jede lizenzierte Plattform oder SaaS-Lösung, zusammen mit ihren jährlichen Supportgebühren, die es Importeuren, Exporteuren und Logistikpartnern ermöglicht, Zolldaten einzureichen, Zölle zu berechnen, Sanktionen zu überprüfen und grenzüberschreitende Workflows über See-, Luft-, Straßen- und Schienentransporte zu koordinieren.

Ausschluss aus dem Umfang: Hardware-Scanner, generische ERP-Frachtmodule und vollständig maßgeschneiderter interner Code werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Lieferantenmanagement

- Import-/Exportmanagement

- Rechnungs- und Zollmanagement

- Compliance- und Risikoanalyse

- Services

- Beratung

- Implementierung und Integration

- Support und Wartung

- Lösungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- Transport und Logistik

- Konsumgüter und Einzelhandel

- Pharmazeutika und Biowissenschaften

- Energie und Versorgungsunternehmen

- Verteidigung und Luft- und Raumfahrt

- Elektronik und Hochtechnologie

- Weitere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Nigeria

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Zollmakler, Leiter der Handels-Compliance, Drittlogistik-Architekten und SaaS-Kanalpartner in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche validierten Einführungsauslöser, durchschnittliche Abonnementgebühren, Verlängerungszyklen und durch Schreibtischforschung nicht adressierbare Annahmen.

Schreibtischforschung

Wir begannen mit der Auswertung öffentlicher Handelsdatensätze wie UN Comtrade, US Census FT-900, Eurostat COMEXT und China Customs; diese Ströme verankern Sendungsvolumina, die unser Modell letztendlich monetarisiert. Unser Team überprüfte dann WCO-Papiere zu SAFE-Standards, Unternehmensunterlagen und Nutzungsmetriken in D&B Hoovers und Dow Jones Factiva, um aktive Installationen, Lizenzverlängerungen und den Anteil der auf Cloud-Bereitstellungen migrierenden Transaktionen zu kartieren. Die genannten Quellen sind nur illustrativ; viele weitere Veröffentlichungen und Statistiken wurden während der Datenerhebung und Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-Down-Rekonstruktion beginnt mit dem globalen Warenwert, wandelt ihn in Sendungszeilen um und wendet die Einführungsdurchdringung nach Unternehmensgröße und Endbranche an. Wir bestätigen die Ergebnisse dann mit selektiven Bottom-Up-Tests, Anbieterumsatz-Zusammenfassungen, Kanalprüfungen und stichprobenartigen Durchschnittsverkaufspreisen multipliziert mit Volumen, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen gehören Zollcode-Einreichungszahlen, Cloud-Abonnementgebühren pro Sendung, KMU-Wachstum bei grenzüberschreitenden Paketen, Kadenz regulatorischer Aktualisierungen, BIP und Containerumschlagtrends. Eine multivariate Regression kombiniert diese Treiber, während manuelle Lückenbehandlung für nicht offengelegte regionale Abrechnungen angepasst wird.

Datenvalidierung und Aktualisierungszyklus

Alle Zahlen durchlaufen automatisierte Varianzprüfungen, Peer-Analysten-Reviews und abschließende Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Zolländerungen, Anbieterübernahmen oder neue Exportkontrollvorschriften den Ausblick wesentlich verändern.

Warum unsere Ausgangsbasis für Handelsmanagementsoftware Verlässlichkeit verdient

Schätzungen verschiedener Herausgeber stimmen selten überein, da jedes Unternehmen unterschiedliche Umsatzkomponenten, Währungsumrechnungen und Aktualisierungsrhythmen auswählt.

Wir berücksichtigen Abonnement-, Wartungs- und Implementierungsumsätze und rechnen Cloud-Migrationseffekte jedes Jahr vorwärts, während einige Studien Durchschnittsverkaufspreise einfrieren oder Services außerhalb des Umfangs lassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,45 Mrd. USD (2025) | ||

| 1,31 Mrd. USD (2024) | Globale Unternehmensberatung A | Lässt Services aus und wendet flachere Cloud-Prämiumfaktoren an |

| 1,18 Mrd. USD (2024) | Branchenverband B | Verwendet Legacy-On-Premise-Preisgestaltung und einen engeren Compliance-Funktionsumfang |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf reale Handelsströme, validierte Preise und klar erläuterte Annahmen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Handelsmanagementsoftware?

Der Markt ist im Jahr 2025 1,45 Milliarden USD wert und soll bis 2030 einen Wert von 2,33 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen weisen bis 2030 eine CAGR von 15,3 % auf, da Abonnementpreise die Kapitalkosten senken und Updates automatisch eintreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Robuster grenzüberschreitender E-Commerce, neue Handelspakte und staatliche Anreize für den digitalen Handel treiben eine CAGR von 14,8 % in Asien-Pazifik voran.

Welches ist die am schnellsten wachsende Region im Markt für Handelsmanagementsoftware?

Der Nahe Osten und Afrika werden im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR aufweisen.

Wie beeinflussen Exportkontrollaktualisierungen die Softwarenachfrage?

Strengere US-amerikanische und EU-Vorschriften erfordern Echtzeit-Screening und Lizenzmanagement, was Unternehmen dazu veranlasst, moderne Handelsmanagementsoftware-Plattformen einzuführen.

Welche Endnutzerbranche weist die höchste Wachstumsrate auf?

Pharmazeutika und Biowissenschaften verzeichnen eine CAGR von 13,2 %, da Anforderungen zur Fälschungsbekämpfung und Rückverfolgbarkeit fortschrittliche Compliance-Tools erfordern.

Seite zuletzt aktualisiert am: