Marktgröße und Marktanteil für Bestandsverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

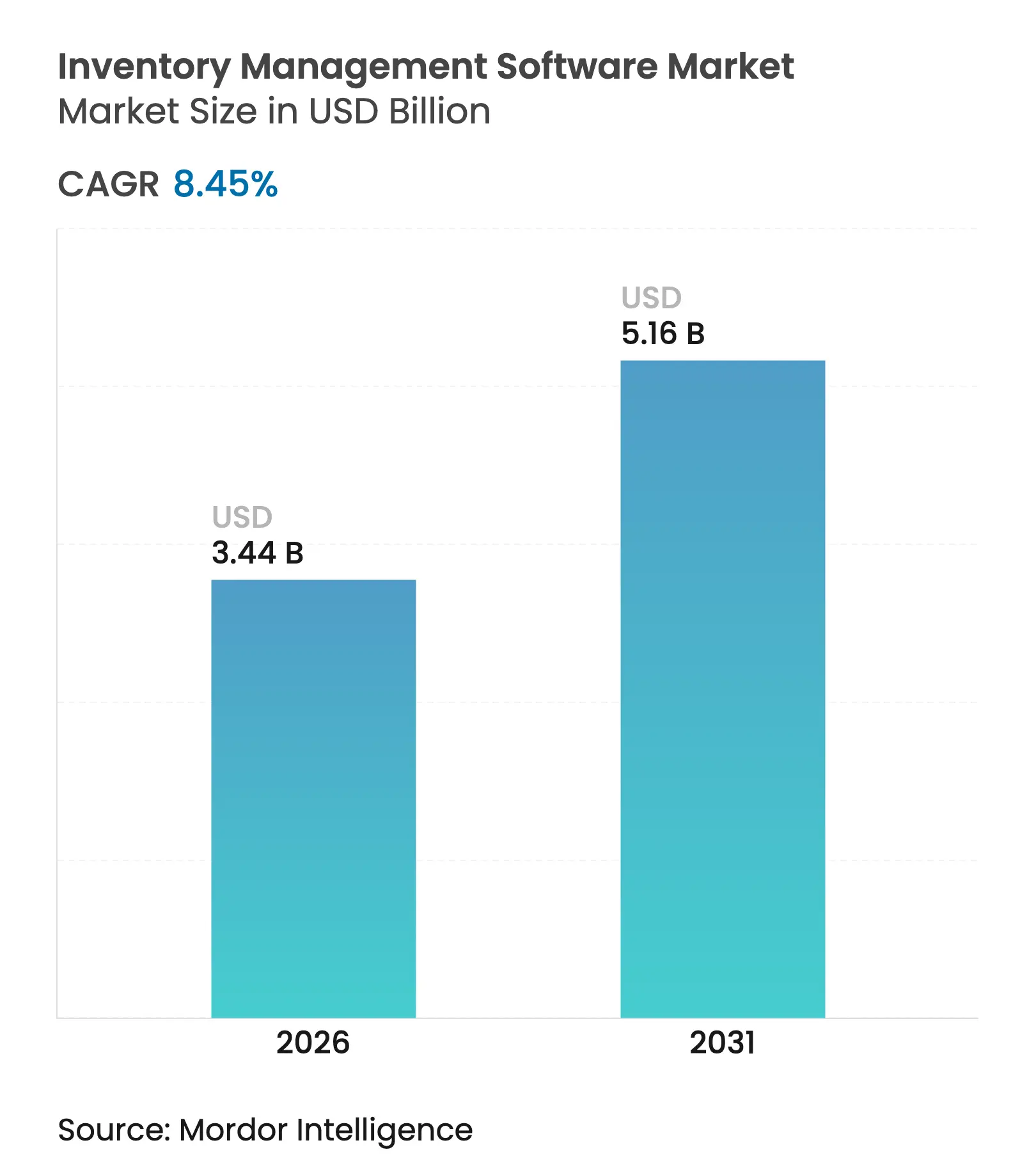

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 5.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bestandsverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Bestandsverwaltungssoftware wird im Jahr 2026 auf 3,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,17 Milliarden USD, mit Projektionen für 2031 von 5,16 Milliarden USD, was einem Wachstum von 8,45 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach Echtzeit-Bestandstransparenz, KI-gestützter Nachfrageprognose und cloudnativer Bereitstellung gestaltet die Wettbewerbsdynamik neu und macht die Bestandskontrolle zu einer Priorität auf Vorstandsebene. Regulatorischer Druck in der Pharmaindustrie und der Lebensmittelsicherheit sowie steigende Erwartungen an die Omnichannel-Auftragserfüllung beschleunigen die Einführung sowohl in reifen als auch in aufstrebenden Volkswirtschaften. Anbieter integrieren IoT, RFID und Machine-Learning-Modelle direkt in ihre Plattformen, sodass Unternehmen von reaktiven zu prädiktiven Bestandspraktiken übergehen können. Mittelständische Unternehmen schließen Funktionslücken gegenüber Großunternehmen, indem sie abonnementbasierte Suiten wählen, die sich problemlos in E-Commerce-, Finanz- und Logistikanwendungen integrieren lassen.

Wichtigste Erkenntnisse des Reports

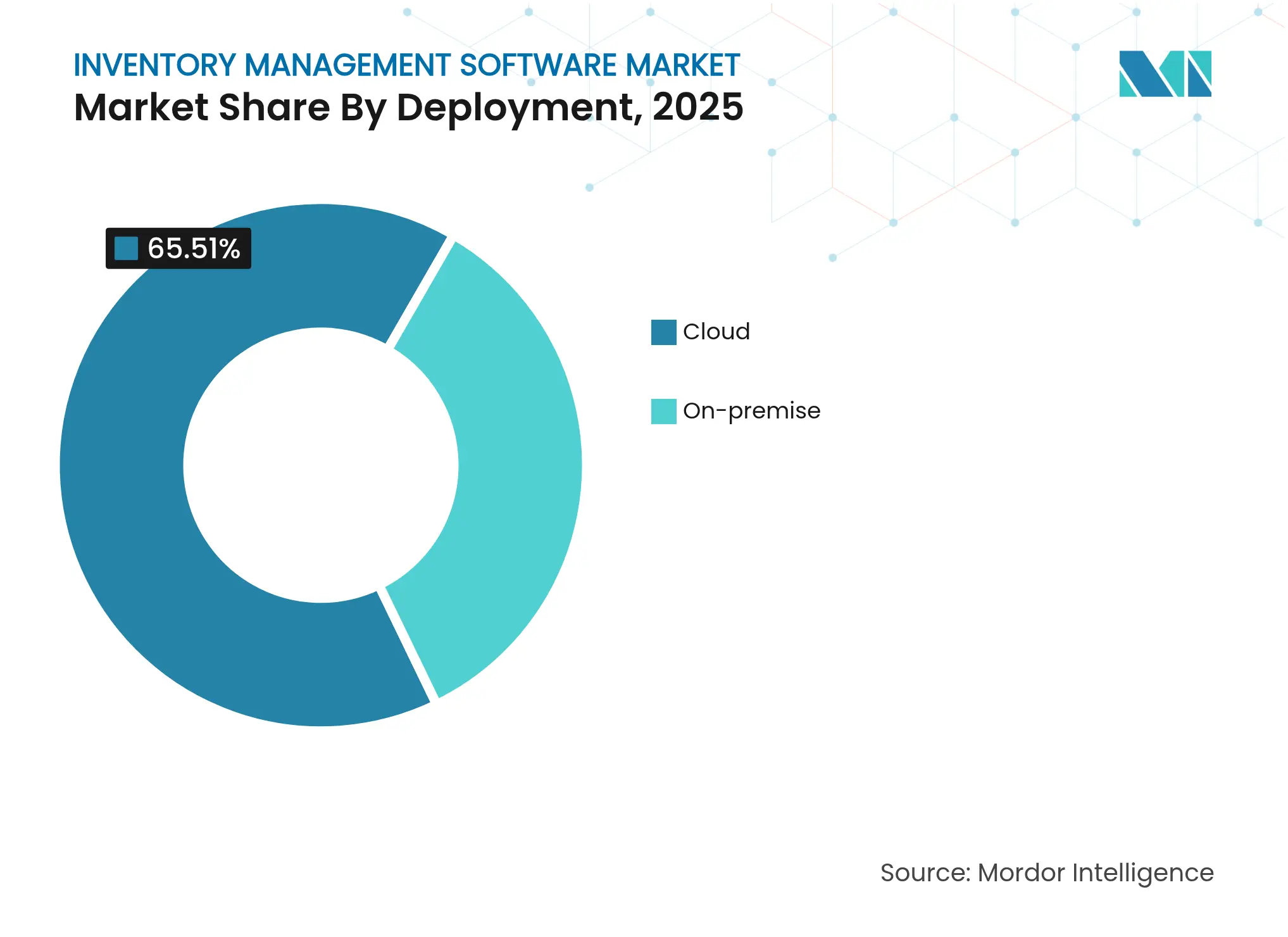

- Nach Bereitstellung führte das Cloud-Modell im Jahr 2025 mit einem Umsatzanteil von 65,51 % und wird voraussichtlich bis 2031 eine CAGR von 13,85 % erzielen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 56,12 % am Markt für Bestandsverwaltungssoftware, während kleine und mittlere Unternehmen mit einer CAGR von 13,12 % am schnellsten wachsen werden.

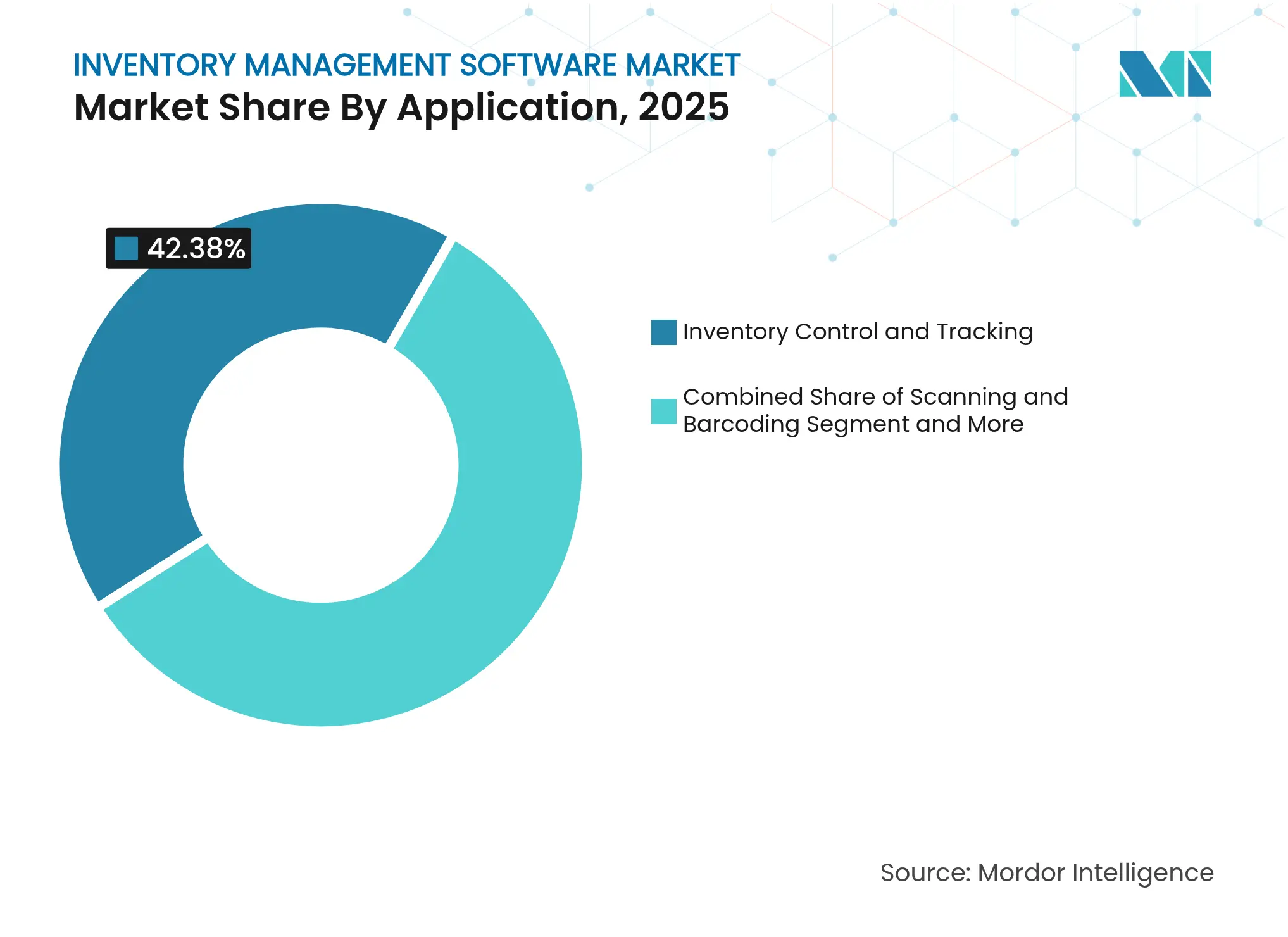

- Nach Anwendung entfielen auf Bestandskontrolle und -verfolgung im Jahr 2025 42,38 % der Marktgröße für Bestandsverwaltungssoftware; für Scanning und Barcoding wird eine CAGR von 14,58 % prognostiziert.

- Nach Endnutzerbranche erzielte Einzel- und E-Commerce-Handel im Jahr 2025 einen Umsatzanteil von 30,36 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 14,19 % wachsen wird.

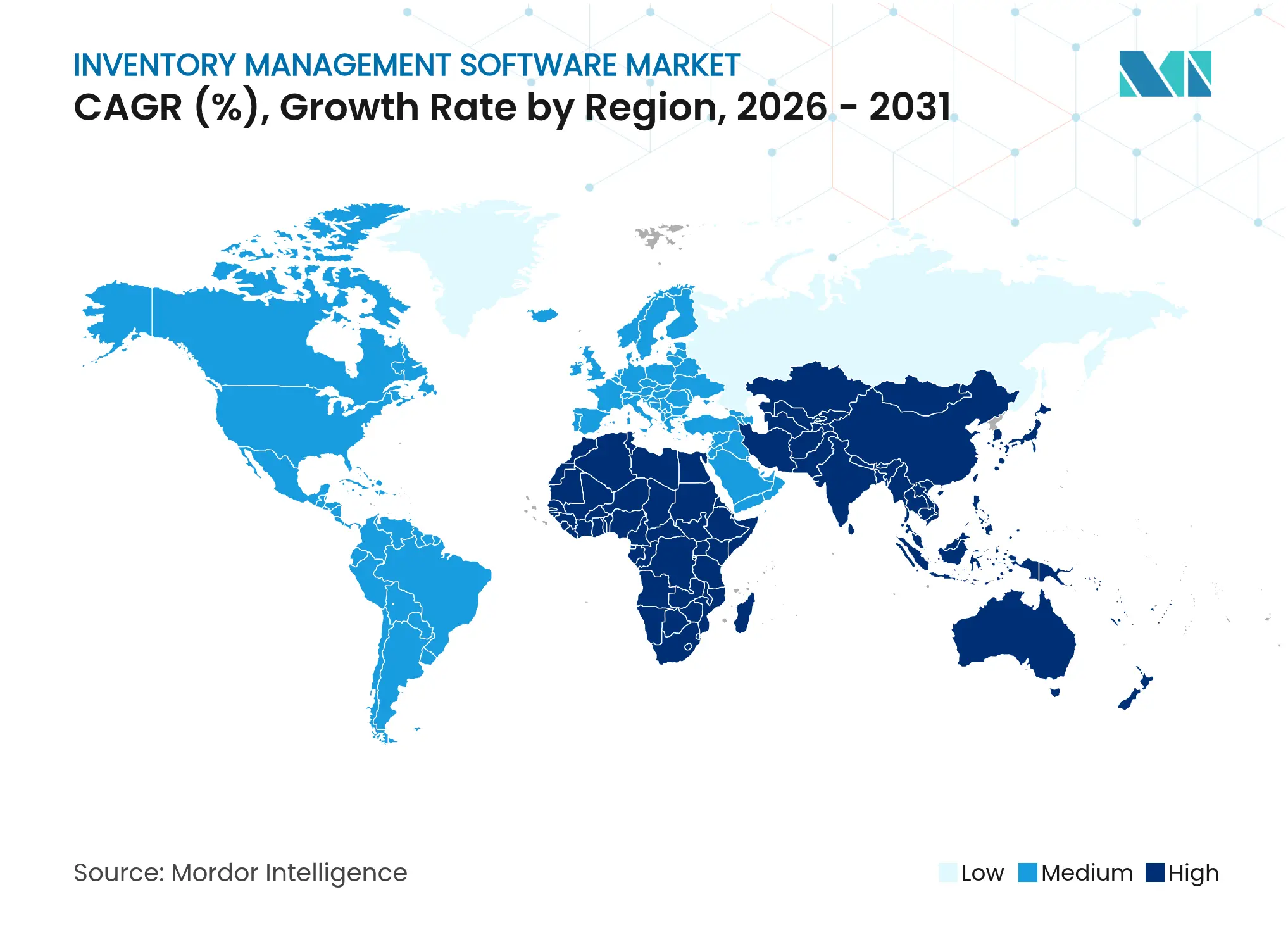

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,51 % am Markt für Bestandsverwaltungssoftware; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bestandsverwaltungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Echtzeit- verfolgung im E-Commerce und Einzelhandel | +2.1% | Nord- amerika, Europa (globaler Übertragungseffekt) | Kurzfristig (≤ 2 Jahre) |

| Dynamik der Cloud- Migration bei KMU | +1.8% | Global mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Nachfrageprognosen | +1.5% | Führerschaft Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Omnichannel- und Micro-Fulfillment-Expansion | +1.3% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Serialisierte Rückverfolgbarkeitskonformität in Pharma und Lebensmittel | +1.0% | Nord- amerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Plug-and-Play- APIs für vertikale SaaS | +0.9% | Technologieorientierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit- verfolgung im E-Commerce und Einzelhandel | +2.1% | Nord- amerika, Europa (globaler Übertragungseffekt) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Bestandsverfolgung und Automatisierung im E-Commerce und Einzelhandel

Einzelhändler streben nun Bestandsgenauigkeitsschwellen von 99 % an, da jede Kanal-Diskrepanz die Kundenbindung und den Umsatz beeinträchtigt. RFID-Tags, intelligente Regale und IoT-Gateways übermitteln Bestandsaktualisierungen im Millisekundenbereich an Auftragsverwaltungssysteme, wodurch manuelle Zykluszählungen entfallen und Fehlbestände vermieden werden. PackageX berichtet, dass Omnichannel-Händler, die End-to-End-RFID einsetzen, im Jahr 2025 die Genauigkeit um 15 Prozentpunkte steigerten, wobei die Erfüllungslatenz für Same-Day-Delivery-Versprechen unter zwei Stunden sank.[1]PackageX, „Bestandsgenauigkeit und RFID-Einführung 2025”, packagex.com Academy Sports + Outdoors untermauerte diesen Fall, indem nach der Einführung von tragbaren RFID-Scannern in den Kernproduktlinien eine Steigerung der Bestandsgenauigkeit um 20 % verzeichnet wurde. Die daraus resultierende Datenklarheit treibt KI-Module an, die dynamische Nachbestellpunkte, intelligente Substitutionen und Markdown-Optimierung auslösen, das Umlaufvermögen schlank halten und gleichzeitig das Serviceniveau sichern. Frühe Anwender erlangen so einen verteidigbaren Wettbewerbsvorteil, der wiederum schnellere Lizenzverlängerungen und Erweiterungsgeschäfte für Softwareanbieter im Markt für Bestandsverwaltungssoftware vorantreibt.

Schnelle Cloud-Migration bei KMU für Kostenflexibilität

Abonnementpreise, automatische Upgrades und elastische Rechenkapazität machen Cloud-Suiten besonders attraktiv für kapitalknapp aufgestellte KMU. Diese Unternehmen reduzieren Investitionsbudgets, verlagern Mitarbeiter von Wartungsaufgaben und nutzen vorgefertigte Integrationen zu Marktplätzen und Spediteuren. O2b Technologies beobachtet, dass die KMU-Anfragen nach SaaS-Bestandslösungen im Jahr 2024 im Jahresvergleich um 34 % gestiegen sind, angetrieben durch den boomenden grenzüberschreitenden E-Commerce. Oracle bestätigte diesen Trend und gab ein Wachstum von 21 % beim vierteljährlichen Cloud-ERP-Umsatz auf 5,6 Milliarden USD bekannt, wobei viele Erfolge auf mittelständische Marken zurückzuführen sind, die von Tabellenkalkulationen aufrüsten.[2]Oracle Corporation, „Geschäftsbericht 2025”, oracle.com Die Cloud-Einführung verkürzt auch die Implementierungszyklen von Monaten auf Wochen, sodass kleinere Unternehmen auf Nachfragespitzen reagieren können, ohne kostspielige Überkapazitäten bereitzustellen. Wenn KMU international skalieren, können Mehrgesellschafts-Hauptbücher und mehrwährungsfähige Bestandsebenen sofort aktiviert werden, wodurch frühere Wachstumshemmnisse beseitigt werden. Diese Dynamik treibt den Markt für Bestandsverwaltungssoftware bis 2030 in Richtung zweistelliger Expansion.

Integration KI-gestützter Nachfrageprognose-Engines in Bestandssuiten

Machine-Learning-Algorithmen analysieren Point-of-Sale-Feeds, Wettertrends, Aktionen und Social-Media-Aktivitäten und steigern die Prognosegenauigkeit um bis zu 50 % gegenüber gleitenden Durchschnittsmodellen. Microsoft hat Copilot in Dynamics 365 Supply Chain Management integriert, sodass Planer einfache Fragen in natürlicher Sprache stellen können, wie etwa „Was ist die Prognose für die nächste Woche für SKU-123 in Dallas?”, und in Sekunden kontextbezogene Nachfragekurven erhalten.[3]Microsoft, „Copilot in Dynamics 365 Supply Chain Management”, microsoft.com Verbesserte Voraussicht bedeutet schlankere Sicherheitsbestände, weniger Obsoleszenz und weniger Eillieferungen. KI-Agenten empfehlen nun auch Lieferantenumverteilungen, wenn die Lieferzeitvarianz ansteigt, was die Exposition gegenüber dem Umlaufvermögen weiter reduziert. Anbieter, die native KI bündeln, gewinnen Preissetzungsmacht und eine höhere Kundenbindung, da ein Wechsel die mühsam erzielten Genauigkeitsgewinne zunichte machen würde. Die Technologie übt daher einen strukturellen Druck auf den Markt für Bestandsverwaltungssoftware in Richtung prädiktiver, selbstoptimierender Arbeitsabläufe aus.

Expansion von Omnichannel-Fulfillment und Micro-Fulfillment-Zentren

Städtische Lieferversprechen unter einer Stunde schreiben das Netzwerkdesign neu. Einzelhändler setzen kompakte, automatisierte Micro-Fulfillment-Zentren ein, die hinter Geschäften oder in Vorstadthubs platziert werden und schnell drehende Artikel in Reichweite dichter Bevölkerungsgruppen bevorraten. Swisslog schätzt, dass automatisierte Micro-Standorte die Kosten der letzten Meile um 30 % senken und gleichzeitig die Lieferkilometer drastisch reduzieren können. Bestandssoftware muss Tausende von SKUs über Dutzende von Knoten hinweg orchestrieren und ATP (Available-to-Promise) alle paar Minuten neu berechnen. Regelbasierte Zuteilungs-Engines leiten Bestellungen an den nächstgelegenen Standort weiter, während Roboter-Lagersysteme Kommissionierstationen ohne menschliche Übergaben versorgen. Mit zunehmender Verbreitung wird die Echtzeit-Verbindung zwischen Ladenregalen, Dark Stores und Spediteuren obligatorisch, was Upgrades von batchgesteuerten Legacy-Systemen vorantreibt. Folglich treiben Omnichannel-Dynamiken das Wachstum von Softwarelizenzen weiterhin an, insbesondere in den Segmenten Lebensmitteleinzelhandel, Bekleidung und Facheinzelhandel des Marktes für Bestandsverwaltungssoftware.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten von Legacy-ERP-Systemen | −1.2% | Globale Unternehmen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | −0.8% | EU und regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- lücken über Multi-Channel-Commerce-Plattformen hinweg | −0.6% | Globale Omnichannel-Einzelhändler | Kurzfristig (≤ 2 Jahre) |

| Mangel an fachkundigen Implementierungspartnern | −0.4% | Asiatisch-pazifischer Raum, Latein- amerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten von Legacy-ERP-Systemen

Unternehmen, die hochgradig angepasste ERP-Systeme betreiben, sehen sich mit Migrationsbudgets in Millionenhöhe konfrontiert, die Datenbereinigung, Neuentwicklung von benutzerdefiniertem Code und Mitarbeiterschulungen umfassen. SAP weist darauf hin, dass einige globale Hersteller bis zu 3 % ihres jährlichen IT-Budgets allein dafür aufwenden, ältere Versionen mit Patches zu versorgen, und dennoch zögern, die Plattform zu wechseln, da jeder Ausfall die Produktion zum Stillstand bringen könnte. Ein nordamerikanisches Bekleidungsunternehmen konnte die Verarbeitungszeit nach einer schrittweisen Microsoft-Modernisierung letztendlich um 75 % reduzieren, jedoch erst nach zwei Jahren des parallelen Betriebs und intensiver Change-Management-Investitionen. Solche Hürden verlangsamen Entscheidungszyklen und verzögern Cloud-Abschlüsse, was die Gesamtwachstumsdynamik des Marktes für Bestandsverwaltungssoftware bremst.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei Cloud-Bereitstellungen

Europäische Regulierungsbehörden setzen strenge Residenzregeln gemäß der DSGVO durch, was Unternehmen dazu veranlasst, regionale Anbieter wie Evroc und Ionos gegenüber US-amerikanischen Hyperscalern zu bevorzugen. BBC News berichtet, dass mehrere Behörden des öffentlichen Sektors im Jahr 2024 Workloads lokal migrierten, um Datenparlamentsprüfungen zu erfüllen. Gesundheitsnetzwerke wägen die HIPAA-Konformität gegen Ransomware-Risiken ab und entscheiden sich manchmal für hybride Modelle, bei denen Patientenkennungen lokal gespeichert werden, während weniger sensible Katalogdaten in öffentlichen Clouds verbleiben. Diese Compliance-Komplexitäten erhöhen die architektonische Komplexität und kippen manchmal Kosten-Nutzen-Analysen zugunsten inkrementeller Upgrades, was die kurzfristige adressierbare Nachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Lösungen generierten im Jahr 2025 65,51 % des Umsatzes und verdeutlichen das klare Käufervertrauen in Abonnementmodelle. Dieser Teil des Marktes für Bestandsverwaltungssoftware wächst am schnellsten mit einer CAGR von 13,85 %, da Unternehmen Skalierbarkeit, unterbrechungsfreie Upgrades und integrierte Analysen priorisieren. Oracles Infrastrukturdienstleistungen allein verzeichneten im Jahr 2025 einen Zuwachs von 44 Milliarden USD und belegen den Kapitalfluss in hyperscalefähige Infrastrukturen. On-Premises-Installationen bestehen dort weiter, wo strenge Datenschutzregeln gelten, doch viele dieser Umgebungen werden mit Cloud-Gateways für KI-Inferenz und externe Partnerkonnektivität nachgerüstet. Die Marktgröße für Bestandsverwaltungssoftware bei hybriden Bereitstellungen wird voraussichtlich ein Wachstum im oberen einstelligen Bereich verzeichnen, da regulierte Betreiber einen schrittweisen Weg schätzen, der Compliance mit Innovation in Einklang bringt. Die Bewegung in Richtung Cloud signalisiert auch einen Governance-Reset: Finanz-, Lager- und Commerce-Funktionen konvergieren auf einheitlichen Datenmodellen und beseitigen Silos, die Planer historisch frustriert haben. Multi-Tenant-Architekturen ermöglichen es Anbietern, wöchentliche Code-Updates mit KI-Mikrodiensten, RFID-Treibern und Compliance-Updates ohne Ausfallzeiten bereitzustellen. Kostenprediktabilität lockt CFOs weiter an, da Gebühren die Nutzung verfolgen, nicht die Spitzenhardwareprognosen. Diese Adoptionskurve unterstützt eine nachhaltige Dynamik im Markt für Bestandsverwaltungssoftware über den Prognosehorizont hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Unternehmensgröße: KMU treiben das Wachstum durch Zugänglichkeit voran

Großunternehmen behielten im Jahr 2025 einen Anteil von 56,12 %, da sie umfangreiche SKU-Kataloge und komplexe globale Netzwerke betreiben. Dennoch expandieren KMU mit einer CAGR von 13,12 %, dem höchsten Tempo im Markt für Bestandsverwaltungssoftware, da benutzerfreundliche SaaS-Pakete Tabellenkalkulationen ersetzen. NetSuites modulare Pläne veranschaulichen diese Demokratisierung; mittelständische Marken können Finanz-, Bestands- und Fulfillment-Module sequenziell aktivieren und die Ausgaben an Wachstumsmeilensteine anpassen. KMU verfügen oft nicht über dedizierte IT-Teams, was vom Anbieter verwaltete Sicherheits-Patches und automatische Backups entscheidend macht. API-Marktplätze ermöglichen es Händlern, Point-of-Sale-, Last-Mile-Spediteur- und Zahlungslösungen in Tagen statt Monaten zu verbinden. Mit zunehmendem grenzüberschreitendem Umsatz verlassen sich KMU auf Echtzeit-Landed-Cost-Engines innerhalb von Bestandsplattformen, um Margenerosion zu vermeiden. Die kontinuierliche KMU-Einbindung bleibt daher ein wesentlicher Umsatztreiber im breiteren Markt für Bestandsverwaltungssoftware.

Nach Anwendung: Scanning- und Barcodingtechnologien führen die Innovation an

Bestandskontrolle und -verfolgung blieb das größte Anwendungssegment und sicherte sich im Jahr 2025 einen Umsatzanteil von 42,38 %. Diese Kernfunktion verankert jede Bereitstellung und dient oft als erster Einstiegspunkt, bevor Kunden Analyse- und Omni-Fulfillment-Module hinzufügen. Unterdessen verzeichnete Scanning und Barcoding eine CAGR-Prognose von 14,58 %, die schnellste unter den Anwendungsstufen, dank kostengünstiger RFID-Inlays, smartphonebasierter Scanner und intelligenter Etikettendrucker. Diese Tools reduzieren die manuelle Eingabezeit und treiben den Wandel hin zu berührungslosen Wareneingangs-Docks voran, insbesondere in den Bereichen Bekleidung, Elektronik und Lebensmitteleinzelhandel. Der Marktanteil für Bestandsverwaltungssoftware im Bereich fortschrittlicher bildbasierter Scansysteme wird sich voraussichtlich ausweiten, da 2D-Imager und KI-gestützte Fehlererkennung erschwinglich werden. Auftragsverwaltungs-Engines nutzen die daraus resultierenden sauberen Daten, um genaue Liefertermine zu versprechen und geteilte Sendungen zu reduzieren. Anbieter, die Scanning, Bestand und Lagerausführung in einer einzigen Benutzeroberfläche bündeln, gewinnen an Wettbewerbsstärke und senken die Integrationsbarrieren für Kunden. Somit verstärkt die Anwendungsinnovation das Umsatzwachstum im gesamten Markt für Bestandsverwaltungssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Endnutzerbranche: Compliance im Gesundheitswesen treibt beschleunigte Einführung voran

Einzel- und E-Commerce-Handel dominierte weiterhin mit 30,36 % des Umsatzes im Jahr 2025, was die intensive SKU-Variabilität und kurze Produktlebenszyklen widerspiegelt. Das Gesundheitswesen wird jedoch den steilsten Anstieg mit einer CAGR von 14,19 % verzeichnen, angetrieben durch den Drug Supply Chain Security Act und bevorstehende FSMA-204-Rückverfolgbarkeitsfristen. Die Marktgröße für Bestandsverwaltungssoftware im Gesundheitswesen wird bis 2031 voraussichtlich 707,3 Millionen USD übersteigen, unterstützt durch Anforderungen an die Serialisierung auf Einheitenebene, Temperaturüberwachung und Rückrufbereitschaft. Pharmadistributoren integrieren nun blockchain-gestützte Herkunftsverifizierung in Bestandsabläufe, um Prüfprotokolle zu erfüllen. Lebensmittel- und Getränkehersteller beschleunigen ebenfalls ihre Ausgaben, da Regulierungsbehörden eine granulare Rückverfolgung von Zutaten fordern. Fertigungsunternehmen integrieren Produktionsplanung und Bestand in einem einzigen Hauptbuch, um blinde Flecken zu beseitigen, die Produktionslinien zum Stillstand bringen können. Logistikdienstleister investieren ihrerseits in Echtzeit-Bestandstransparenzebenen, um eine Same-Day-Frachtumverteilung bei Störungen zu unterstützen. Zusammen verstärken diese Branchenvektoren die Softwarebuchungen und diversifizieren die Umsatzströme im Markt für Bestandsverwaltungssoftware.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,51 % des globalen Umsatzes, unterstützt durch eine robuste digitale Infrastruktur und gut etablierte regulatorische Mandate wie den Drug Supply Chain Security Act, der eine serialisierte Arzneimittelrückverfolgung vom Hersteller bis zum Patienten vorschreibt (hhs.gov). Die Cloud-Durchdringung liegt bei Tier-1-Einzelhändlern bereits über 70 %, sodass das inkrementelle Wachstum auf KI-Upgrades, Edge-IoT-Rollouts und multimodale Fulfillment-Orchestrierung ausgerichtet ist. Anbieter differenzieren sich durch Sicherheitszertifizierungen auf Regierungsniveau und tiefe Integrationen mit Zolllagersystemen, die grenzüberschreitende Retouren abwickeln. Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 15,74 %, da Lagerbetreiber sich zur Automatisierung der nächsten Generation verpflichten. Eine Studie von Zebra Technologies aus dem Jahr 2023 ergab, dass mehr als 90 % der Befragten im asiatisch-pazifischen Raum planen, die Ausgaben für Robotik vor 2027 zu erhöhen, verglichen mit 70 % in Nordamerika. China skaliert Micro-Fulfillment-Knoten in Megastädten, während indische D2C-Marken Pay-as-you-go-SaaS-Suiten einsetzen, um steigende Bestellvolumina zu verwalten. Fachkräftemangel bleibt bestehen, aber staatliche Anreize für intelligente Fabriken und Logistikkorridore verbessern die Partnerökosysteme und treiben die regionale Einführung von Lösungen im Markt für Bestandsverwaltungssoftware voran. Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich, verankert durch Datensouveränitätsgesetze, die die Anbieterauswahl beeinflussen. BBC News hebt Pilotprojekte des öffentlichen Sektors hervor, die zu europäischen Clouds migrieren, um die rechtliche Kontrolle über Bürgerdaten zu wahren – ein Trend, der sich auf die Privatwirtschaft ausweitet. Die durch den Brexit verursachte Zollkomplexität erhöht den Bedarf an jurisdiktionsübergreifender Bestandstransparenz und drängt Exporteure zu Plattformen, die Zollcodes und Dokumentenkonformität automatisieren. Lateinamerika und Afrika starten von einer kleineren Basis, zeigen jedoch Potenzial, da Einzelhändler direkt zur Cloud übergehen und On-Premises-Altlasten umgehen. Begrenzte Bandbreite, fragmentierte Last-Mile-Spediteur-Netzwerke und weniger zertifizierte Partner bremsen jedoch die kurzfristige Rollout-Geschwindigkeit.

Wettbewerbslandschaft

Der Markt für Bestandsverwaltungssoftware ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da kapitalstarke Plattformanbieter Zukäufe verfolgen. IBMs angekündigter Kauf von Accelalpha und Applications Software Technology LLC erweitert seine Oracle-Beratungskapazitäten und ermöglicht größere Transformationsverträge in den Bereichen öffentlicher Sektor und Logistik. Veraltos Übernahme von TraceGains für 350 Millionen USD stärkt die Rückverfolgbarkeits- und Compliance-Tiefe in den Bereichen Lebensmittel und Getränke, in denen mittelständische ERPs oft Schwierigkeiten haben. Oracles Umsatz von 57,4 Milliarden USD im Geschäftsjahr 2025, mit einem Cloud-Dienste-Wachstum von 12 %, versetzt das Unternehmen in die Lage, KI-Copiloten und Low-Code-Erweiterungstools direkt in seine Bestandsworkflows zu integrieren und bestehende ERP-Kunden dazu zu verleiten, auf der Plattform zu bleiben.

Spezialisierte Anbieter konkurrieren durch die Kombination von vertikalem Fachwissen mit schneller Feature-Bereitstellung. Manhattan Associates gewann den SupplyTech Breakthrough Award 2024 für sein Yard-Management-Modul, das Dock-Termine mit der Bestandsverfügbarkeit synchronisiert und die durchschnittliche Trailer-Standzeit um 19 % reduziert. Fishbowl, Cin7 und DEAR Systems richten sich an wachstumsstarke Marken, die eine Multi-Channel-Bestandsorchestrierung ohne Enterprise-Overhead benötigen. Anbieter von Integrationsplattformen als Dienst wie Celigo und Boomi gewinnen ebenfalls an Relevanz, da sie unterschiedliche Commerce-, Finanz- und Lagersysteme verbinden und den Datenfluss zwischen Ökosystemen beschleunigen.

Generative KI entwickelt sich schnell zu einem Schlachtfeld. Frühe Pilotprojekte zeigen, dass konversationelle Planungsassistenten die Prognosezykluszeit um 30 % verkürzen und gleichzeitig die Planer-Adoptionsraten erhöhen. Anbieter, die erklärbare KI, starke Datenprovenienz-Kontrollen und branchenspezifische Ontologien integrieren, werden wahrscheinlich einen überproportionalen Marktanteil gewinnen. Gleichzeitig bestehen Kunden auf offenen Standards, um eine Abhängigkeit zu vermeiden, was Lieferanten unter Druck setzt, RESTful-APIs und Event-Streams bereitzustellen. Das Zusammenspiel von Innovationsgeschwindigkeit und Akquisitionsbereitschaft wird die Wettbewerbshierarchien in den nächsten fünf Jahren im Markt für Bestandsverwaltungssoftware definieren.

Branchenführer im Bereich Bestandsverwaltungssoftware

Oracle Corporation

SAP SE

Manhattan Associates

Zoho Corporation

Infor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Netgain übernahm SuperSync, um die NetSuite-Bestandssynchronisierung und finanzielle Abstimmung für mittelständische Kunden zu verbessern.

- Januar 2025: IBM stimmte dem Kauf von Applications Software Technology LLC zu und stärkte damit die Oracle-Cloud-Expertise für Projekte des öffentlichen Sektors.

- Oktober 2024: Veralto erwarb TraceGains für 350 Millionen USD und ergänzte damit Cloud-Compliance-Fähigkeiten für Lebensmittel- und Getränkehersteller.

- September 2024: IBM leitete die Übernahme von Accelalpha ein und erweiterte damit die Supply-Chain-Beratungstiefe rund um Oracle-Anwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Mordor Intelligence definiert den Markt für Bestandsverwaltungssoftware als alle verpackten oder cloud-basierten Lösungen, deren primärer Zweck die Überwachung, Abstimmung und Optimierung von Lagerbeständen über einen oder mehrere physische oder virtuelle Standorte hinweg ist, während sie sich mit Bestell-, Fulfillment- und Buchhaltungsmodulen integrieren. Der Umsatz wird in USD erfasst und spiegelt Lizenz-, Abonnement- und Plattformgebühren wider, die ausschließlich den Bestandsfunktionen zuzurechnen sind.

Der Umfang schließt Point-of-Sale-Suiten mit grundlegenden Bestandsbüchern, eigenständige Barcode-Hardware-Verkäufe und maßgeschneiderte interne Tools, die von Einzelhändlern oder Herstellern entwickelt wurden, aus.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße der Endnutzer

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Auftragsverwaltung

- Bestandskontrolle und -verfolgung

- Scanning und Barcoding

- Asset-Management

- Weitere Anwendungen

- Nach Endnutzerbranche

- Fertigung

- Einzel- und E-Commerce-Handel

- Gesundheitswesen

- Lebensmittel und Getränke

- Logistik und Lagerhaltung

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir untermauern sekundäre Erkenntnisse durch Interviews mit Supply-Chain-Direktoren, Leitern des E-Commerce-Betriebs, Software-Kanalpartnern und Implementierungsberatern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Diese Gespräche bestätigen durchschnittliche Auftragsgrößen, die Einführungsrate bei kleinen Unternehmen und das Tempo, mit dem Legacy-On-Premises-Nutzer zu Cloud-Systemen migrieren, sodass wir kritische Annahmen vor der Modellierung präzisieren können.

Desk-Research

Unsere Analysten beginnen mit öffentlich zugänglichen Grundlagen wie dem US Census Annual Retail Trade, den strukturellen Unternehmensstatistiken von Eurostat, den UN-Comtrade-Versandcodes für Scanner und Tags sowie Grundsatzpapieren von Gremien wie der GS1-Normengruppe und der Food and Drug Administration zur serialisierten Rückverfolgung. Unternehmens-10-Ks, Cloud-Anbieter-Investorendecks und Branchenverbands-Factbooks (z. B. National Retail Federation, Material Handling Institute) klären dann Penetrations-Benchmarks, Preisverschiebungen und Upgrade-Zyklen. Wo Einzelposten-Umsatzaufteilungen fehlen, stützen wir uns auf kostenpflichtige Datensätze, D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Vertragsgewinne, um die Anbieterexposition nach Geografie und Bereitstellung zu bemessen. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Arbeit und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Der Basiswert wird zunächst durch eine Top-down-Abstimmung der globalen Ausgaben für Paketsoftware mit inventarspezifischen Anteilen, die von öffentlichen Anbietern gemeldet werden, abgeleitet, ergänzt durch Handelsdaten zu tragbaren Scanning-Geräten, die dann auf gebündelte Software-Attach-Raten abgebildet werden. Anbieter-Rollups aus Stichproben-Durchschnittsverkaufspreisen multipliziert mit aktiven Kundenzahlen dienen als direktionale Bottom-up-Überprüfung. Zu den wichtigsten Variablen, die das Modell speisen, gehören die Cloud-Migrationsrate bei KMU, das Wachstum des E-Commerce-Bestellvolumens, der durchschnittliche jährliche Abonnementpreis, regulatorische Mandate für die serialisierte Rückverfolgung in Pharma und Lebensmitteln sowie Ausgaben für Lagerautomatisierung. Eine multivariate Regression projiziert jeden Treiber vorwärts, während eine Szenarioanalyse das Aufwärtspotenzial durch KI-gestützte Nachfrageprognose-Module begrenzt. Lücken in länderspezifischen Bottom-up-Daten werden durch die Anwendung validierter Penetrationskurven überbrückt, die an BIP-pro-Kopf-Kohorten verankert sind.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen unabhängige Metriken unterzogen – wie Scanner-Importspitzen, Anbieterbuchungen und SaaS-Umsatzoffenlegungen – bevor eine Senior-Überprüfung stattfindet. Wir aktualisieren die Zahlen alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn Übernahmen, Preisanpassungen oder neue Compliance-Fristen die Marktmathematik wesentlich verschieben. Ein abschließender Analysten-Durchgang erfolgt kurz vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Bestandsverwaltungssoftware Glaubwürdigkeit verdient

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen unterschiedliche Modulmischungen, Bereitstellungsdefinitionen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Dienstleistungsbündel im Umsatzpool enthalten sind, die Aggressivität der KMU-Adoptionskurven und der Zeitpunkt der Währungsumrechnung. Mordors Studie weist Abonnement- und Lizenzgebühren aus, die strikt an Bestandsfunktionen im Jahr 2025 gebunden sind, während andere Verlage möglicherweise breitere Lager- oder Point-of-Sale-Module einbeziehen oder sich auf ältere Jahres-Snapshots stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 3,17 Mrd. USD (2025) | ||

| 3,58 Mrd. USD (2024) | Regionale Beratung A | Berücksichtigt gebündelte POS- und Asset-Tracking-Suiten, älteres Basisjahr |

| 2,31 Mrd. USD (2024) | Branchenjournal B | Schließt Integrationsdienstleistungen aus und wendet eine konservative KMU-Einführungsrate an |

Diese Vergleiche zeigen, dass Mordor Intelligence bei Normalisierung von Umfangsbreite, Basisjahr und Treiberstrenge die ausgewogenste und transparenteste Ausgangsbasis bietet, auf die Entscheidungsträger zuverlässig aufbauen können.

Im Report beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Bestandsverwaltungssoftware?

Der Markt erzielte im Jahr 2026 einen Umsatz von 3,44 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 5,16 Milliarden USD zu erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung expandiert mit einer CAGR von 13,85 % aufgrund niedrigerer Vorabkosten und nahtloser Skalierbarkeit.

Welche Region bietet das höchste Wachstumspotenzial?

Für den asiatisch-pazifischen Raum wird eine CAGR von 15,74 % prognostiziert, da die Lagerautomatisierung und E-Commerce-Investitionen in China, Indien und Südostasien zunehmen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Die serialisierte Arzneimittelrückverfolgung und die FSMA-204-Regeln erfordern Transparenz auf Einheitenebene und drängen das Gesundheitswesen zu modernen Bestandssuiten, die Prüfmandaten entsprechen.

Seite zuletzt aktualisiert am: