Marktgröße und Marktanteil für Asset-Finance-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 8.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asset-Finance-Software von Mordor Intelligence

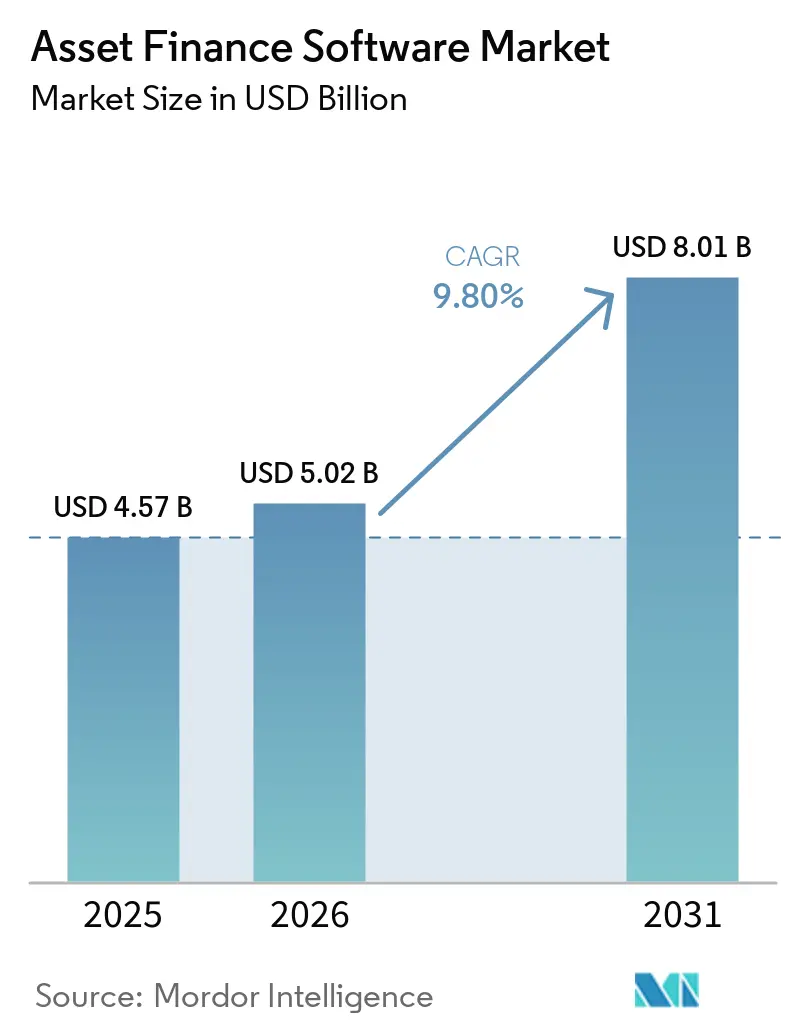

Die Marktgröße für Asset-Finance-Software wird voraussichtlich von USD 4,57 Milliarden im Jahr 2025 und USD 5,02 Milliarden im Jahr 2026 auf USD 8,01 Milliarden bis 2031 anwachsen, was einer CAGR von 9,8 % zwischen 2026 und 2031 entspricht. Die zunehmende Cloud-Nutzung, Integrationen von eingebetteten Finanzierungslösungen und Compliance-Verpflichtungen veranlassen Banken, konzerneigene Finanzierungsgesellschaften und FinTech-Kreditgeber dazu, veraltete Leasing-Plattformen zu modernisieren. Anbieter, die API-fähige Lösungen mit Abdeckung mehrerer Anlagenklassen bereitstellen, gewinnen an Bedeutung, da Leasinggeber in alternative Energien, Kreislaufwirtschaftsgeräte und grenzüberschreitende Syndizierungen diversifizieren. Der Wettbewerb konzentriert sich auf die Markteinführungsgeschwindigkeit und KI-basierte Analysen, wobei SaaS-Modelle die Vorabkosten für mittelständische Leasinggesellschaften und KMU senken. Die Plattformkonsolidierung beschleunigt sich, da Private-Equity-Sponsoren wiederkehrende Einnahmen und globale Skalierbarkeit anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 57,8 % des Umsatzes im Markt für Asset-Finance-Software auf die Cloud, und es wird prognostiziert, dass dieser Bereich bis 2031 eine CAGR von 13,5 % verzeichnen wird.

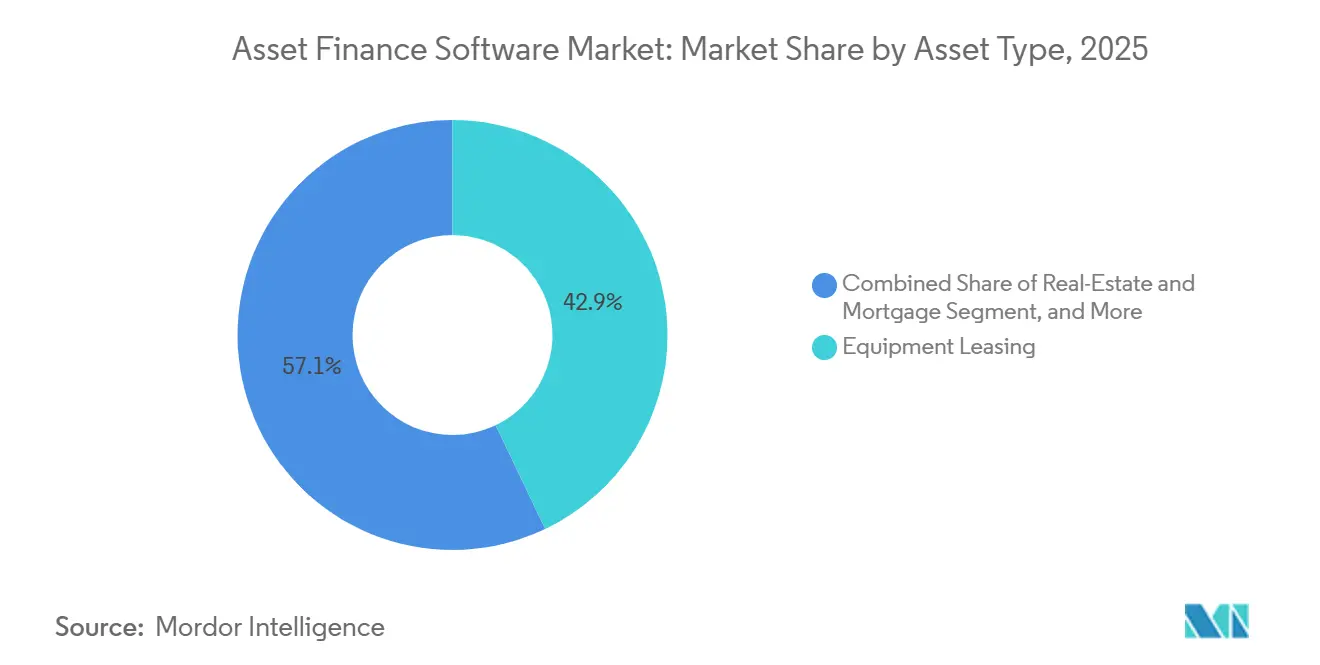

- Nach Anlagentyp entfiel im Jahr 2025 ein Anteil von 42,9 % am Markt für Asset-Finance-Software auf das Geräte-Leasing, während für Luft- und Seefahrzeuge bis 2031 eine CAGR von 11,9 % prognostiziert wird.

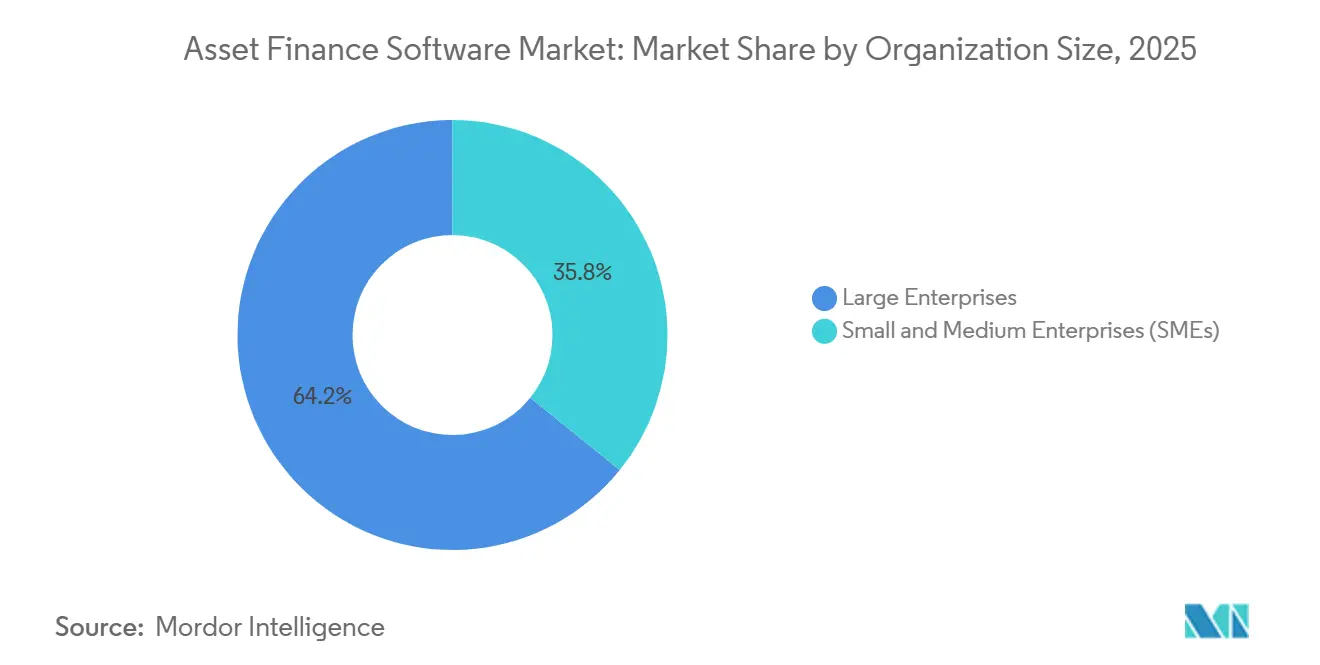

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,2 % an der Marktgröße für Asset-Finance-Software; KMU sollen bis 2031 mit einer CAGR von 12,4 % wachsen.

- Nach Endnutzerbranche führten Banken und konzerneigene Finanzierungstöchter im Jahr 2025 mit einem Anteil von 39,9 % am Markt für Asset-Finance-Software, während FinTech-Kreditgeber mit einer prognostizierten CAGR von 15,2 % bis 2031 das schnellste Wachstum verzeichnen.

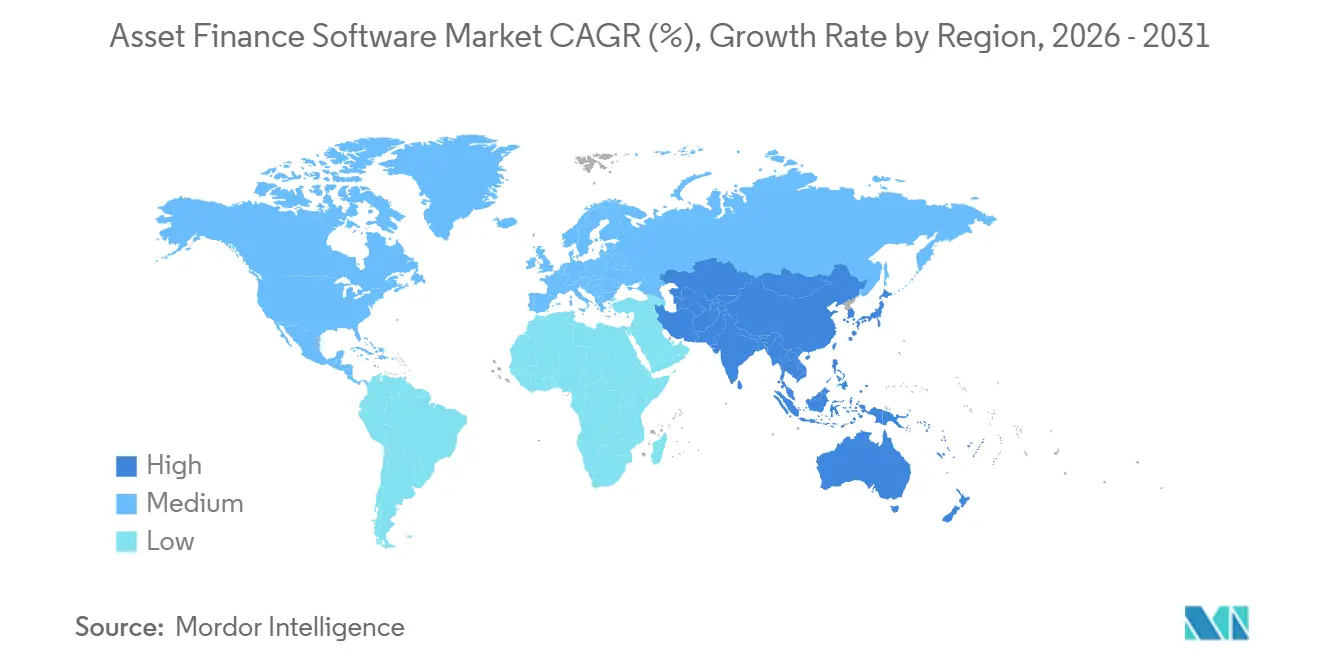

- Nach Geografie entfielen im Jahr 2025 32,4 % des Umsatzes im Markt für Asset-Finance-Software auf Nordamerika, während für den asiatisch-pazifischen Raum zwischen 2026 und 2031 eine CAGR von 12,8 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Asset-Finance-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Digitalisierung und Automatisierung in Asset-Finance-Workflows | +2.5% | Global, frühe Gewinne in Nordamerika, Westeuropa, städtischem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach cloudbasierten Bereitstellungsmodellen | +2.8% | Nordamerika und Europa führend; asiatisch-pazifischer Raum und Naher Osten beschleunigen sich | Kurzfristig (≤ 2 Jahre) |

| Wachsende Volumina im Geräte-Leasing und -Vermietung weltweit | +1.8% | Asiatisch-pazifischer Raum, Südamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Verstärkter regulatorischer Druck für granulare Compliance und Berichterstattung | +1.2% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Restwertanalysen und Integration von vorausschauender Wartung | +1.0% | Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Aufstieg von API-First-Plattformen zur Ermöglichung eingebetteter Asset-Finance-Lösungen | +0.9% | FinTech-Zentren in Nordamerika, digitale Kreditökosysteme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Digitalisierung und Automatisierung in Asset-Finance-Workflows

Manuelle Kreditvergabe absorbierte einst bis zu 40 % der Betriebskosten eines Leasinggebers. Plattformen wie Odessa Auto analysieren nun Händlerrechnungen mithilfe intelligenter Dokumentenverarbeitung und lösen Kreditrisiko-APIs in Echtzeit aus, wodurch die Bearbeitungszeiten von drei Tagen auf einen halben Tag verkürzt werden.[1]Odessa, "Odessa Auto Plattform-Launch," odessainc.com Die Migration von UniCredit im Jahr 2025 zu Google Cloud ermöglichte stündliche Portfolio-Analysen, sodass die Bank Restwerte täglich neu bepreisen konnte.[2]Google Cloud, "UniCredit migriert italienische Leasing-Operationen," cloud.google.com Robotic Process Automation (RPA) verwaltet die Zahlungsverbuchung und Mahnwesen-Warteschlangen, während KI-Chatbots routinemäßige Kreditnehmeranfragen bearbeiten. Arbeitsintensive westliche Märkte haben als erste adoptiert, während digital-native Leasinggeber in Indien und Indonesien direkt zu vollständig automatisierten Systemen übergehen.

Steigende Nachfrage nach cloudbasierten Bereitstellungsmodellen

Cloud-Bereitstellungen sparen Kapital, verkürzen die Implementierung und unterstützen elastische Skalierung während saisonaler Spitzenzeiten. Die Veröffentlichung von FIS im Jahr 2025 ermöglicht es mittelständischen Leasinggebern, neue Produktlinien in wenigen Wochen einzuführen.[3]FIS, "FIS Cloud Asset Finance Suite," fisglobal.com Die Lending Suite von Sopra Banking Software wird 2026 mit vorintegrierten APIs für Auskunfteien, Telematik und Zahlungen eingeführt, wodurch jahrelange On-Premise-Implementierungen entfallen.[4]Sopra Banking Software, "SBS Lending Suite Launch," soprabanking.com Neugründungen im asiatisch-pazifischen Raum bevorzugen Abonnementpreise, während europäische Bestandsanbieter die Cloud nutzen, um die DORA-Resilienzanforderungen zu erfüllen. Ein in Singapur ansässiger Leasinggeber kann nun eine indonesische Instanz mit lokalisierten Compliance-Einstellungen in Tagen statt Monaten aktivieren.

Wachsende Volumina im Geräte-Leasing und -Vermietung weltweit

Argentinien unterzeichnete im Jahr 2025 6.390 Leasingverträge, ein Anstieg von 56 % gegenüber dem Vorjahr, wodurch das Portfolio auf ARS 1.009,6 Milliarden (USD 608 Millionen) anstieg. Die Forderungen Brasiliens stiegen zwischen 2024 und 2025 um 46,5 %, angetrieben durch Maschinen (40,8 %) und Luftfahrzeuge (36,8 %). Im Februar 2026 stiegen die Asset-Finance-Volumina im Vereinigten Königreich um 18 %, da Elektrofahrzeugflotten skaliert wurden.[5]Finance Leasing Association, "UK Asset Finance Volumina Februar 2026," fla.org.uk Dieses Wachstum zwingt Leasinggeber dazu, Tabellenkalkulationen durch Plattformen zu ersetzen, die Multi-Asset- und Multi-Jurisdiktions-Serviceleistungen ermöglichen.

Verstärkter regulatorischer Druck für granulare Compliance und Berichterstattung

Der Digital Operational Resilience Act (DORA) wurde im Januar 2025 vollständig anwendbar und schreibt jährliche IKT-Tests und die Meldung schwerwiegender Vorfälle vor. IFRS 16 erfordert weiterhin die Berechnung von Nutzungsrechten, während Basel III Kapitalpuffer vorschreibt, die an Sicherheitenwerte geknüpft sind. Anbieter integrieren Prüfpfade, rollenbasierte Zugriffskontrollen und vorgefertigte Offenlegungsvorlagen, um Berichtszyklen zu verkürzen. Institutionen in Europa und Nordamerika führen die Einführung an, aber Regulierungsbehörden im asiatisch-pazifischen Raum spiegeln diese Rahmenbedingungen zunehmend wider und verlängern den Compliance-Rückenwind bis ins nächste Jahrzehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten für komplexe Legacy-Systeme | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich Datensicherheit und Datenschutz | -0.6% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Bindung an Legacy-Kernbankensysteme, die die Migrationsgeschwindigkeit einschränkt | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an domänenspezifischen Technikfachkräften für Asset-Finance-Software | -0.3% | Nordamerika, Westeuropa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten für komplexe Legacy-Systeme

Tier-1-Banken geben fast die Hälfte ihres IT-Budgets für die Wartung 15 Jahre alter Kernsysteme aus, wodurch sich neue Plattform-Rollouts auf zwei Jahre erstrecken. On-Premise-Lizenzen zuzüglich professioneller Dienstleistungen können für nur 50 Nutzer USD 500.000 übersteigen. Selbst SaaS-Einführungen müssen Datenmigration, Parallelbetrieb und Mitarbeiterschulungen finanzieren, was die Gesamtbetriebskosten erhöht. Vom Anbieter auferlegte proprietäre APIs binden Bestandskunden weiter in schrittweise Roadmaps ein, die die Wettbewerbsfähigkeit verlangsamen.

Anhaltende Bedenken hinsichtlich Datensicherheit und Datenschutz

Sicherheitsverletzungen im Finanzsektor kosteten im Jahr 2024 durchschnittlich USD 6,08 Millionen und übertrafen damit den branchenübergreifenden Durchschnitt um 22 %. Asset-Finance-Plattformen speichern Kreditnehmer-IDs, Sicherheitenseriennummern und Zahlungshistorien, was Ransomware-Akteure anzieht. DSGVO-Bußgelder und neue staatliche Datenschutzgesetze treiben die Nachfrage nach Verschlüsselung, granularen Einwilligungsprotokollen und regionaler Datenspeicherung an. China und Indonesien verlangen eine Speicherung im Inland, was Anbieter dazu zwingt, mandantenfähige lokale Cloud-Instanzen aufzubauen, die die Kosten erhöhen und die Einführungspläne erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Geräte-Leasing dominiert, während Luftfahrzeugfinanzierung an Fahrt gewinnt

Geräte-Leasing machte im Jahr 2025 42,9 % des Umsatzes aus und unterstreicht seine Breite über Maschinen, IT und Medizingeräte hinweg. Das Segment profitiert von großen installierten Basen und vorhersehbaren Upgrade-Zyklen, die den Markt für Asset-Finance-Software verankern. Für die Finanzierung von Luft- und Seefahrzeugen wird bis 2031 eine CAGR von 11,9 % prognostiziert, da IoT-Sensoren Echtzeit-Triebwerksdaten in Restwertanalysen einspeisen und das Vermarktungsrisiko reduzieren. Anbieter, die komponentenbasierte Abschreibungen und Mehrwährungs-Cashflows modellieren, heben sich ab.

Regionale Besonderheiten stützen das Wachstum. Nordamerikanische Krankenhäuser leasen Operationsroboter, um Liquidität zu erhalten, während südostasiatische Fluggesellschaften Software einsetzen, um Leasingraten an die Nutzung anzupassen. Die Rapid-Launch-Cloud-Suite von Alfa Start verkürzt die Inbetriebnahme für europäische mittelständische Leasinggeber auf 16 Wochen und verdeutlicht die Nachfrage nach konfigurierbarer Multi-Asset-Abdeckung. Da Nachhaltigkeitsvorschriften strenger werden, verfolgen Plattformen zunehmend CO₂-Kennzahlen neben finanziellen KPIs und differenzieren Angebote für grüne Flotten.

Nach Bereitstellungsmodell: Cloud-Dynamik übertrifft On-Premise-Installationen

Die Cloud machte im Jahr 2025 57,8 % der Installationen aus und soll mit einer CAGR von 13,5 % wachsen, was On-Premise-Erweiterungen bei weitem übertrifft. Der Wandel spiegelt Abonnementwirtschaft, vom Anbieter verwaltete Infrastruktur und wöchentliche Funktionsupdates wider, die das Rückstandsrisiko reduzieren. Die nordische Migration der Svea Bank ermöglichte saisonale Skalierung ohne Hardware-Überkapazitäten. Oracles Agentic AI aus dem Jahr 2026, die ausschließlich in der Cloud angeboten wird, unterstreicht die wachsende Innovationslücke zwischen den Bereitstellungsmodellen.

On-Premise bleibt dort bestehen, wo Datensouveränitätsgesetze oder Mainframe-Bindungen vorherrschen, insbesondere bei staatseigenen Kreditgebern. Diese Kunden akzeptieren höhere Gesamtkosten für wahrgenommene Kontrolle. Im Laufe der Zeit verlagern sich jedoch die Forschungs- und Entwicklungsbudgets in Richtung Cloud, was Legacy-Nutzer dazu veranlasst, hybride Modelle in Betracht zu ziehen. Die Marktgröße für Asset-Finance-Software im Zusammenhang mit der Cloud soll bis 2031 USD 5 Milliarden übersteigen, was diesen strukturellen Wandel widerspiegelt.

Nach Unternehmensgröße: KMU beschleunigen sich durch API-First-Angebote

Im Jahr 2025 entfielen 64,2 % der Bereitstellungen auf Großunternehmen, die unternehmensweite Suiten nutzen, um Portfolios im Wert von Milliarden zu verwalten. Diese Organisationen verlassen sich auf robuste Softwarelösungen, um komplexe Abläufe zu verwalten und Skalierbarkeit zu gewährleisten. Ihre Dominanz auf dem Markt ist auf ihre Fähigkeit zurückzuführen, in fortschrittliche Technologien zu investieren, die das Portfoliomanagement rationalisieren. Unterdessen sollen KMU mit einer jährlichen Rate von 12,4 % wachsen, angetrieben durch API-First-Anbieter, die Leasing-Module in ihre Buchhaltungs- und E-Commerce-Plattformen integrieren. Dieses Wachstum unterstreicht die zunehmende Akzeptanz modularer und kosteneffizienter Lösungen durch kleinere Unternehmen. LoanOptions.ai rühmt sich nach der Fusion einer Plattform, die 90 % der Anträge automatisch ausfüllt und Kreditnehmer schnell mit über 90 Kreditgebern verbindet, wodurch der Zeit- und Arbeitsaufwand für Kreditgenehmigungen erheblich reduziert wird.

KMU schätzen die Vorteile der Abrechnung pro Vertrag und den Wegfall der Hardware-Wartung, was ihrem Bedarf an kosteneffizienten Lösungen entspricht. Diese Funktionen ermöglichen es kleineren Unternehmen, Technologie ohne erhebliche Vorabinvestitionen einzuführen. Darüber hinaus ermöglichen flexible Zeichnungspraktiken den Kreditzugang für Kreditnehmer mit begrenzter Kredithistorie und schließen damit eine kritische Lücke auf dem Markt. Größere Institutionen hingegen dominieren komplexe Anlagenklassen wie Schienen- und Energiebereich, wo die Komplexität mehrjähriger, mehrwähriger Wasserfälle eine umfangreiche Anpassung erfordert. Ihr Fachwissen und ihre Ressourcen ermöglichen es ihnen, diese anspruchsvollen Finanzstrukturen effektiv zu handhaben. Diese geteilte Marktlandschaft zwingt Anbieter dazu, ihre Angebote zu differenzieren: entweder leichtere SaaS-Lösungen für Geschwindigkeit oder umfassende Suiten für tiefgreifende Funktionen, um den vielfältigen Bedürfnissen von KMU und Großunternehmen gerecht zu werden.

Nach Endnutzerbranche: FinTech-Kreditgeber stören die Vorherrschaft der Banken

Banken und konzerneigene Tochtergesellschaften kontrollierten im Jahr 2025 39,9 % der Installationen und nutzten dabei günstige Finanzierungsquellen und bestehende Händlernetzwerke. Diese Einrichtungen profitieren von ihrer etablierten Infrastruktur und ihren Beziehungen, die es ihnen ermöglichen, den Markt zu dominieren. FinTech-Kreditgeber wachsen jedoch schnell mit einer CAGR von 15,2 %, da sie Finanzierungslösungen direkt am Point of Sale einbetten. QuickFis Multi-Agenten-KI reduziert die Genehmigungszeiten auf wenige Minuten und zieht Händler an, die von traditionellen Banken bisher unterversorgt wurden. Darüber hinaus steigert Basikon die Checkout-Konversionsraten um 20–30 %, indem Finanzierungsoptionen nahtlos in Anbieterportale integriert werden, was es zu einer bevorzugten Wahl für Unternehmen macht. Dieser Wandel unterstreicht den wachsenden Wettbewerb zwischen traditionellen Akteuren und innovativen FinTech-Lösungen.

Unabhängige Leasinggesellschaften nehmen eine Mittelposition ein, indem sie tiefes Anlagen-Know-how mit flexiblen Zeichnungsprozessen kombinieren. Diese Unternehmen gehen zunehmend Partnerschaften mit ERP-Anbietern und Telematiklieferanten ein und schaffen damit Möglichkeiten für Cross-Selling und eine verbesserte Kundenbindung. Solche Kooperationen verbessern ihr Serviceangebot und machen sie im sich entwickelnden Markt wettbewerbsfähiger. Der Markt für Asset-Finance-Software verzeichnet ebenfalls ein erhebliches Wachstum, wobei rein digitale Akteure bis 2031 voraussichtlich ihren Marktanteil verdoppeln werden. Dieses Wachstum wird durch den Aufstieg von eingebetteten Finanzierungslösungen angetrieben, der den Origination-Prozess transformiert und nahtlosere Finanzierungslösungen ermöglicht. Infolgedessen sind unabhängige Leasinggesellschaften gut positioniert, um von diesen Trends zu profitieren und ihre Marktpräsenz auszubauen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,4 % des Umsatzes, unterstützt durch einen reifen Geräte-Leasing-Sektor, eine tiefe Durchdringung durch konzerneigene Finanzierungsgesellschaften und eine frühe Cloud-Einführung. DORA-ähnliche Resilienzregeln sind noch nicht eingeführt worden, aber US-amerikanische Regulierungsbehörden intensivieren die Meldepflicht für Cybervorfälle und fördern Cloud-Migrationen. Softwareanbieter entwickeln gemeinsam Restwertanalysen mit Flottentelematikanbietern, um dem Elektrifizierungstrend der Region gerecht zu werden. Europa profitiert von der Durchsetzung von DORA im Januar 2025. Institutionen priorisieren Plattformen mit integriertem IKT-Testing, Drittanbieterüberwachung und automatisierten Vorfallsprotokollen.

Deutschland, das Vereinigte Königreich und Frankreich schreiten am schnellsten voran, während Osteuropa sich beschleunigt, da grenzüberschreitende Leasinggeber Systeme vereinheitlichen, um den Compliance-Aufwand zu reduzieren. Die Marktgröße für Asset-Finance-Software in Europa soll bis 2031 USD 2,6 Milliarden erreichen. Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 12,8 % bis 2031. Indien und China profitieren von KMU-Geräteförderungs-Booms, die in E-Commerce- und Lieferkettenportale eingebettet sind.

Nucleus Softwares FinnOne Neo 8.5 zielt auf diese Bedürfnisse mit lokalisierten Sprachpaketen und Plug-and-Play-Auskunftei-APIs ab. Südostasiatische Leasinggeber bevorzugen SaaS, um den Aufbau von Rechenzentren zu umgehen, während australische Bergbauunternehmen KI-gestützte vorausschauende Wartung für Erdbewegungsmaschinenflotten suchen. Südamerika erholt sich nach dem Abklingen der Währungsvolatilität. Argentinien und Brasilien verzeichneten beide im Jahr 2025 ein Leasing-Wachstum von über 40 %, angetrieben durch Logistik- und Luftfahrzeug-Upgrades. Plattformen mit Absicherungsmodulen und Inflationsindexierung gewinnen an Beliebtheit. Der Nahe Osten und Afrika bleiben kleiner, zeigen jedoch Aktivitätsschübe, da islamische Finanzinstitute das Ijarah-Leasing digitalisieren und Staatsfonds Infrastruktur finanzieren.

Wettbewerbslandschaft

Kein einzelner Anbieter dominiert den Markt, was zu einem Marktkonzentrationsindex von 4 führt. Die Landschaft umfasst etablierte Akteure wie Odessa, Alfa, FIS und Oracle, die neben agilen SaaS-Neueinsteigern wie Cloud Lending, Basikon und QuickFi konkurrieren. Die etablierten Akteure konzentrieren sich auf Tier-1-Banken und bieten fortschrittliche Lösungen wie Mehrwährungs-Syndizierung, Wasserfall-Buchhaltung und robuste Kernintegrationen an, um komplexe Anforderungen zu erfüllen. Die agilen Herausforderer hingegen bedienen mittelständische und FinTech-Kunden und nutzen ihre Stärken bei der schnellen Bereitstellung, eingebetteten Finanz-APIs und KI-gesteuertem Underwriting. Diese Aufteilung verdeutlicht die gegensätzlichen Strategien von Bestandsanbietern und Herausforderern im Wettbewerb um Marktanteile in einem wettbewerbsintensiven Umfeld.

Da die Dealmaking-Aktivitäten zunehmen, gestalten bemerkenswerte Übernahmen die Marktlandschaft neu. Solifies Übernahme von Leasepath im Jahr 2025 erweitert seine Reichweite im mittelständischen Segment und stärkt seine Position. Die Übernahme von LTi Technology Solutions durch Diversis Capital im Jahr 2026 bringt KI-Fähigkeiten in die ASPIRE-Plattform ein und verbessert deren technologischen Vorsprung. Ebenso konsolidiert Liventus' Kauf von Tamarack im Jahr 2026 sieben Gerätefinanzierungsmodule zu einer einheitlichen Lösung. Private-Equity-Unternehmen werden zunehmend von den vorhersehbaren Einnahmequellen der SaaS-Modelle und dem Potenzial für grenzüberschreitende Expansion angezogen. Diese Unternehmen zahlen einen Aufschlag, wobei die Bewertungen 6,4-fache EV/LTM für nordamerikanische Ziele erreichen, verglichen mit dem 4,4-fachen global, was das höhere Wachstumspotenzial der Region widerspiegelt.

Aufkommende Chancen sind in Sektoren wie erneuerbare Energien, Batteriespeicherung und Kreislaufwirtschafts-Leasing erkennbar. Diese Bereiche bleiben aufgrund der Herausforderungen durch unsichere Restwerte, die traditionelle Kreditgeber abschrecken, noch weitgehend unerschlossen. Anbieter, die CO₂-Tracking und End-of-Life-Verwertungsanalysen integrieren, positionieren sich jedoch, um von dieser nächsten Wachstumswelle zu profitieren. Partnerschaften mit ERP-Systemen, Telematikanbietern und Zahlungsgateway-Lieferanten werden entscheidend für den Aufbau von Ökosystemen, die die Kundenbindung stärken. Diese Kooperationen binden Kunden nicht nur ein, sondern erhöhen auch die Wechselkosten und verschaffen Anbietern einen Wettbewerbsvorteil in diesen sich entwickelnden Märkten.

Marktführer im Bereich Asset-Finance-Software

Odessa, Inc.

Alfa Financial Software Holdings Plc

Linedata Services S.A.

NETSOL Technologies, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Oracle führte Agentic AI ein, eine ausschließlich cloudbasierte Unternehmensbanking-Suite mit Portfolioabfragen in natürlicher Sprache.

- April 2026: Sopra Banking Software stellte die SBS Lending Suite vor, ein cloud-natives Angebot mit vorintegrierten Auskunftei- und Telematik-APIs.

- April 2026: NETSOL Technologies aktualisierte Toyota Leasing Thailand und fügte mobile-first-Apps und sofortige KI-Entscheidungsfindung hinzu.

- März 2026: Liventus übernahm Tamarack und brachte sieben Gerätefinanzierungsplattformen unter einem Dach mit 150 Ingenieuren zusammen.

Berichtsumfang des globalen Markts für Asset-Finance-Software

Der Markt für Asset-Finance-Software bezieht sich auf Lösungen, die Finanzinstituten, Leasinggesellschaften und Unternehmen ermöglichen, den Lebenszyklus der anlagenbasierten Finanzierung zu verwalten, einschließlich Leasing, Darlehen und Mietkaufvereinbarungen. Diese Plattformen unterstützen Funktionen wie Kreditbewertung, Vertragsmanagement, Zahlungsabwicklung, Anlagenverfolgung und regulatorische Compliance. Die Software hilft dabei, Abläufe zu rationalisieren, das Risikomanagement zu verbessern und das Kundenerlebnis durch Automatisierung und Analysen zu verbessern.

Der Bericht über Asset-Finance-Software ist segmentiert nach Anlagentyp (Geräte-Leasing, Automobilfinanzierung, Immobilien und Hypotheken, Luft- und Seefahrzeuge, Sonstige), Bereitstellungsmodell (On-Premise, Cloud), Unternehmensgröße (Großunternehmen, KMU), Endnutzerbranche (Banken und konzerneigene Finanzierungsgesellschaften, unabhängige Leasinggeber, FinTech-Kreditgeber, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Marktprognosen sind in Wertangaben (USD).

| Geräte-Leasing |

| Automobilfinanzierung |

| Immobilien und Hypotheken |

| Luft- und Seefahrzeuge |

| Sonstige Anlagentypen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken und konzerneigene Finanzierungstöchter |

| Unabhängige Finanz- und Leasinggesellschaften |

| FinTech- und rein digitale Kreditgeber |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anlagentyp | Geräte-Leasing | ||

| Automobilfinanzierung | |||

| Immobilien und Hypotheken | |||

| Luft- und Seefahrzeuge | |||

| Sonstige Anlagentypen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken und konzerneigene Finanzierungstöchter | ||

| Unabhängige Finanz- und Leasinggesellschaften | |||

| FinTech- und rein digitale Kreditgeber | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Asset-Finance-Software bis 2031 sein?

Mordor Intelligence prognostiziert, dass die Marktgröße für Asset-Finance-Software bis 2031 USD 8,01 Milliarden erreichen wird, mit einer CAGR von 9,8 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen verzeichnen bis 2031 eine CAGR von 13,5 %, da Leasinggeber Abonnementpreise, elastische Skalierung und integrierte Compliance-Module bevorzugen.

Welcher Anlagentyp treibt die höchste Softwarenachfrage an?

Geräte-Leasing führte im Jahr 2025 mit einem Umsatzanteil von 42,9 % und bleibt das Ankersegment, während die Finanzierung von Luft- und Seefahrzeugen mit einer CAGR von 11,9 % das schnellste Wachstum zeigt.

Welche Region wird den höchsten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 12,8 %, dank KMU-Geräteförderungs-Booms in Indien, China und Südostasien.

Warum sind FinTech-Kreditgeber für das zukünftige Wachstum wichtig?

FinTech- und rein digitale Kreditgeber wachsen mit einer CAGR von 15,2 %, indem sie Finanzierungslösungen direkt am Point of Sale einbetten und Kunden gewinnen, die traditionelle Banken übersehen.

Was ist das größte Hindernis für die Plattformmigration bei Bestandsanbietern?

Hohe Integrationskosten, die mit 15 Jahre alten Kernsystemen verbunden sind, verzögern Rollouts um bis zu 24 Monate und verbrauchen fast die Hälfte der IT-Budgets, was Cloud-Übergänge verlangsamt.

Seite zuletzt aktualisiert am: