Größe und Marktanteil des IAM-Sicherheitsdienste-Markts

Marktübersicht

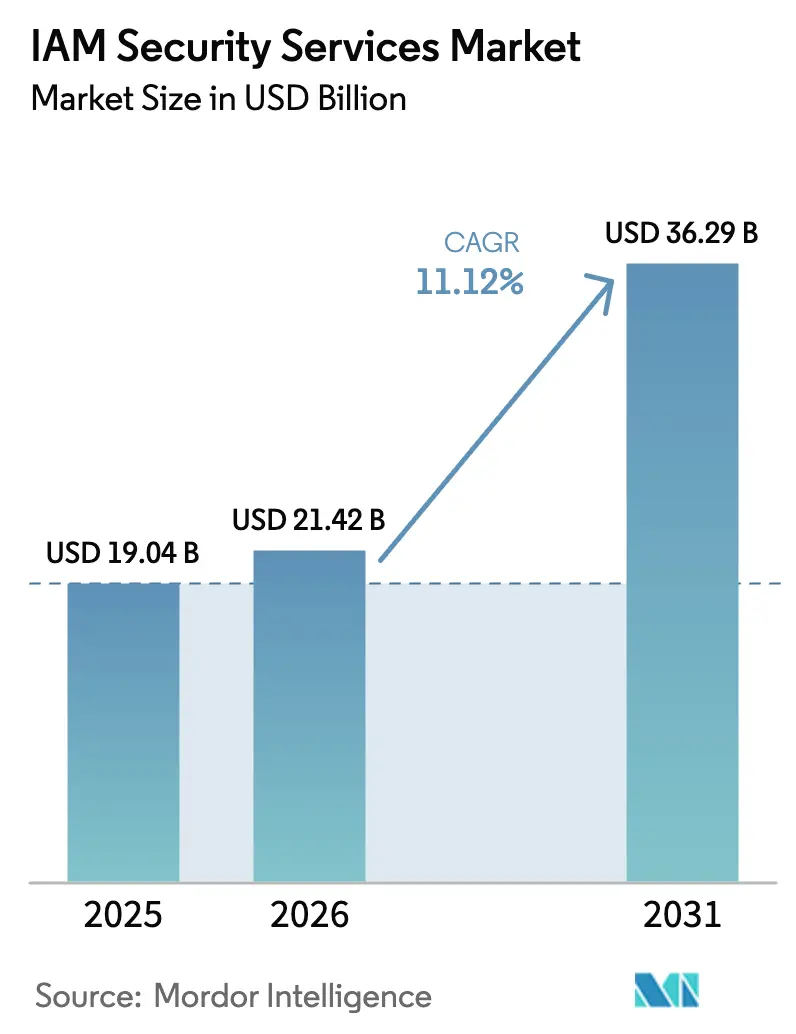

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.42 Milliarden US-Dollar |

| Marktgröße (2031) | 36.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

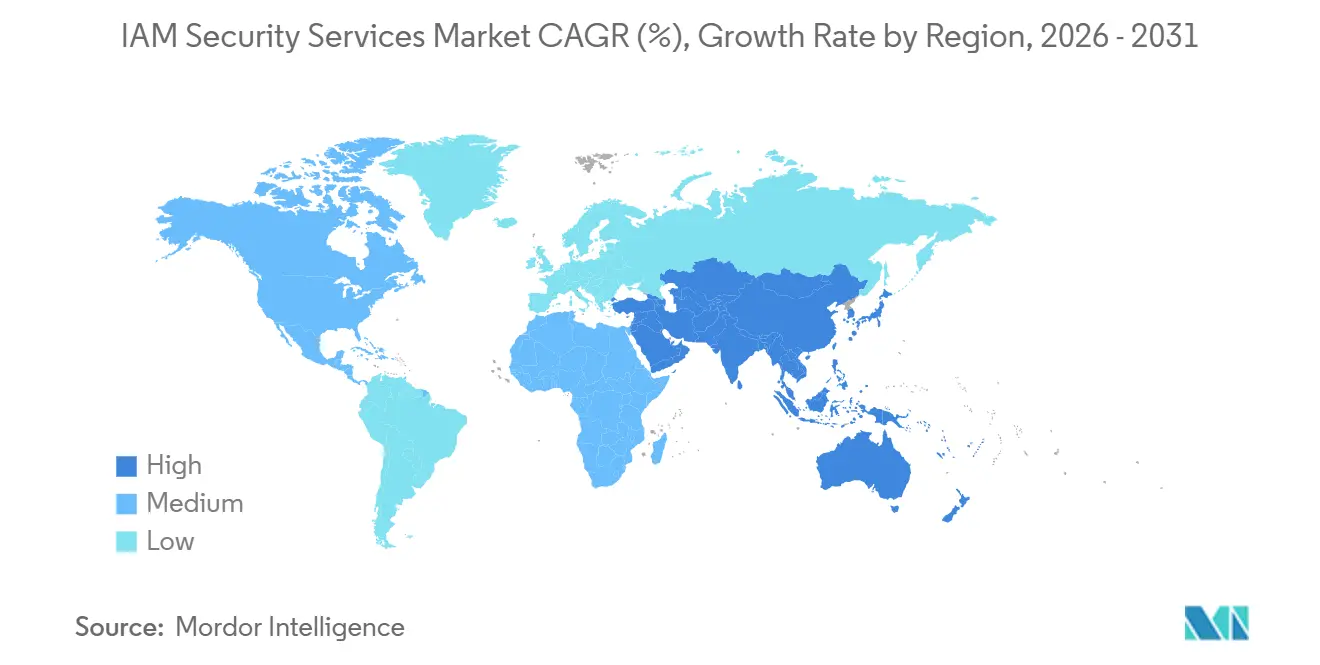

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

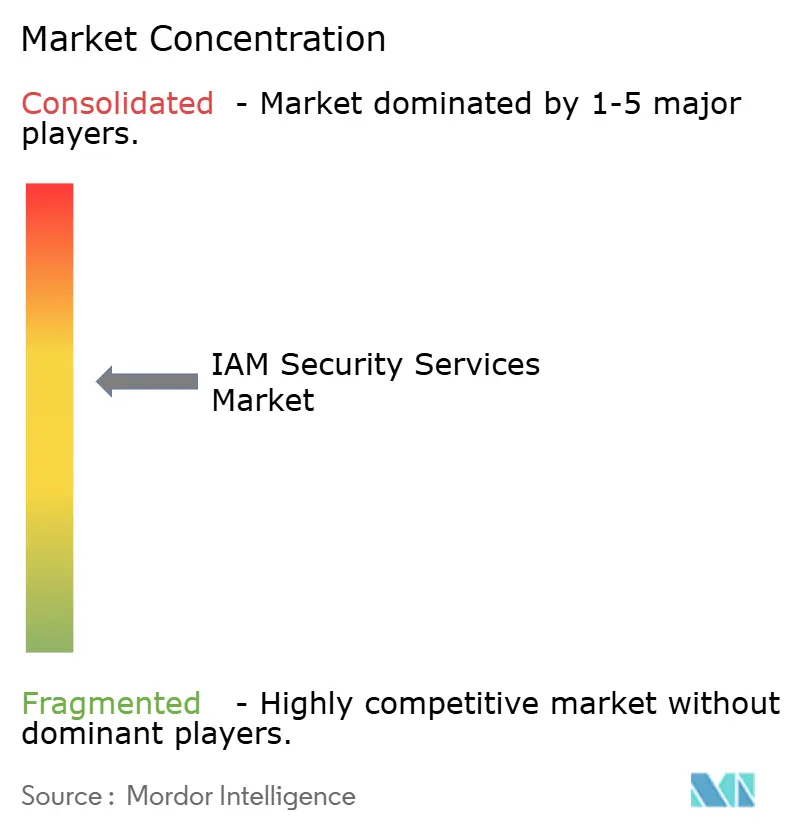

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IAM-Sicherheitsdienste-Markts von Mordor Intelligence

Die Größe des IAM-Sicherheitsdienste-Markts wurde im Jahr 2025 auf USD 19,04 Milliarden geschätzt und soll von USD 21,42 Milliarden im Jahr 2026 auf USD 36,29 Milliarden bis 2031 wachsen, bei einer CAGR von 11,12 % während des Prognosezeitraums (2026–2031).

Dieser Schwung spiegelt einen Anstieg von Kampagnen zum Diebstahl von Anmeldedaten, strengere Vorschriften, die nun auch Maschinenidentitäten abdecken, sowie die Verbreitung von Zero-Trust-Frameworks wider, die jede Anfrage überprüfen. Maschinenidentitäten übersteigen menschliche Identitäten in containerisierten Clouds bereits um Verhältnisse von bis zu 45:1 und fügen der Authentifizierungskomplexität weitere Ebenen hinzu. Erhöhte Ransomware-Verluste, wobei die durchschnittlichen globalen Kosten eines Datenschutzvorfalls im Jahr 2024 auf USD 4,88 Millionen gestiegen sind, veranlassen Vorstände zusätzlich dazu, identitätszentrierten Abwehrmaßnahmen Priorität einzuräumen. Anbieter reagieren mit einheitlichen SaaS-Suiten, die Single Sign-On, phishing-resistente Multi-Faktor-Authentifizierung und adaptive Analysen zusammenführen, während Regulierungsbehörden Echtzeit-Meldepflichten kodifizieren, die für kritische Sektoren Benachrichtigungsfenster von vier Stunden vorschreiben.

Wichtigste Erkenntnisse des Berichts

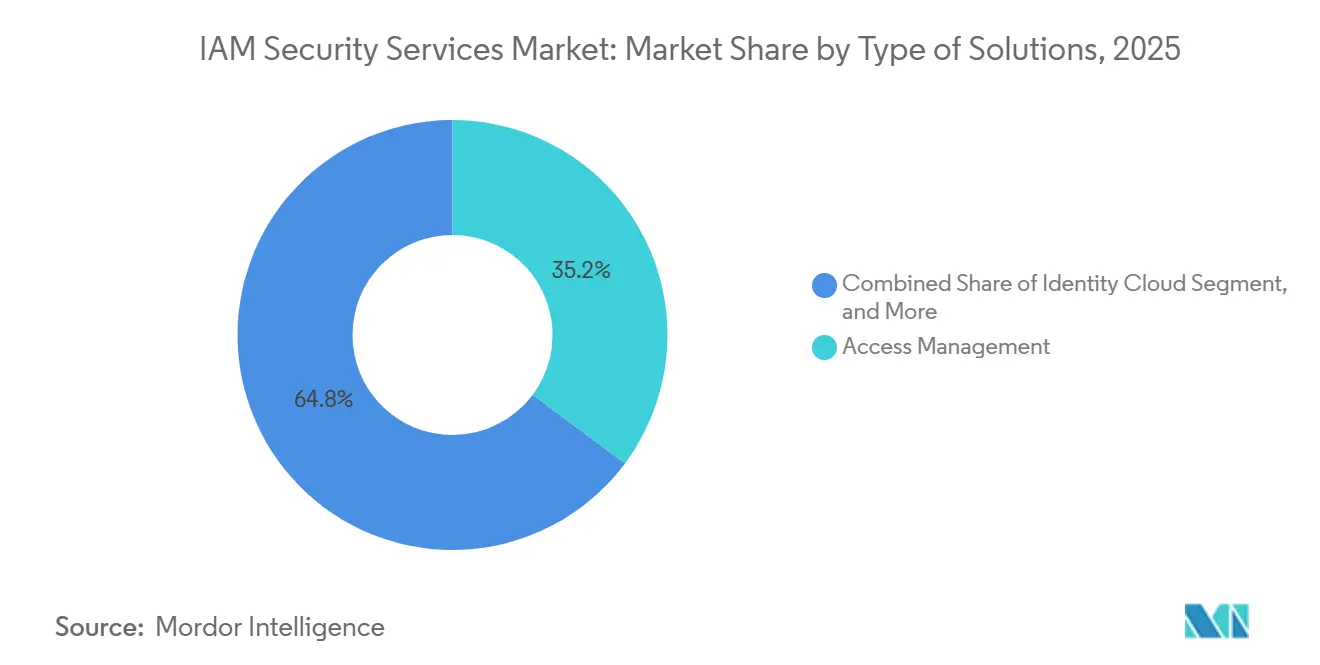

- Nach Lösungstyp hielt Access Management im Jahr 2025 einen Umsatzanteil von 35,19 %, während Identity Cloud bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen wird.

- Nach Servicetyp erfassten Professional Services im Jahr 2025 einen Anteil von 54,28 %, während Managed Services bis 2031 voraussichtlich eine CAGR von 12,01 % verzeichnen werden.

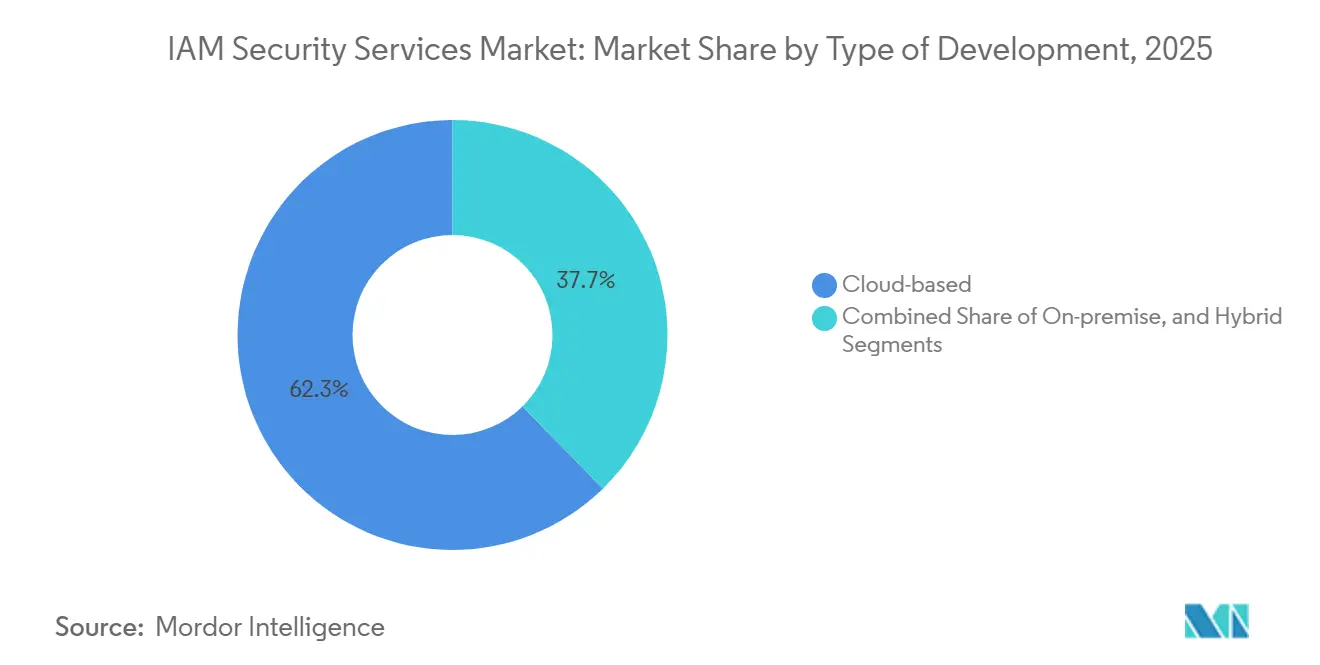

- Nach Bereitstellungstyp entfielen im Jahr 2025 62,33 % des Marktanteils der IAM-Sicherheitsdienste auf Cloud-basierte Modelle, die voraussichtlich mit einer CAGR von 11,94 % wachsen werden.

- Nach Unternehmensgröße generierten Großunternehmen im Jahr 2025 72,58 % der Ausgaben, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 12,15 % wachsen werden.

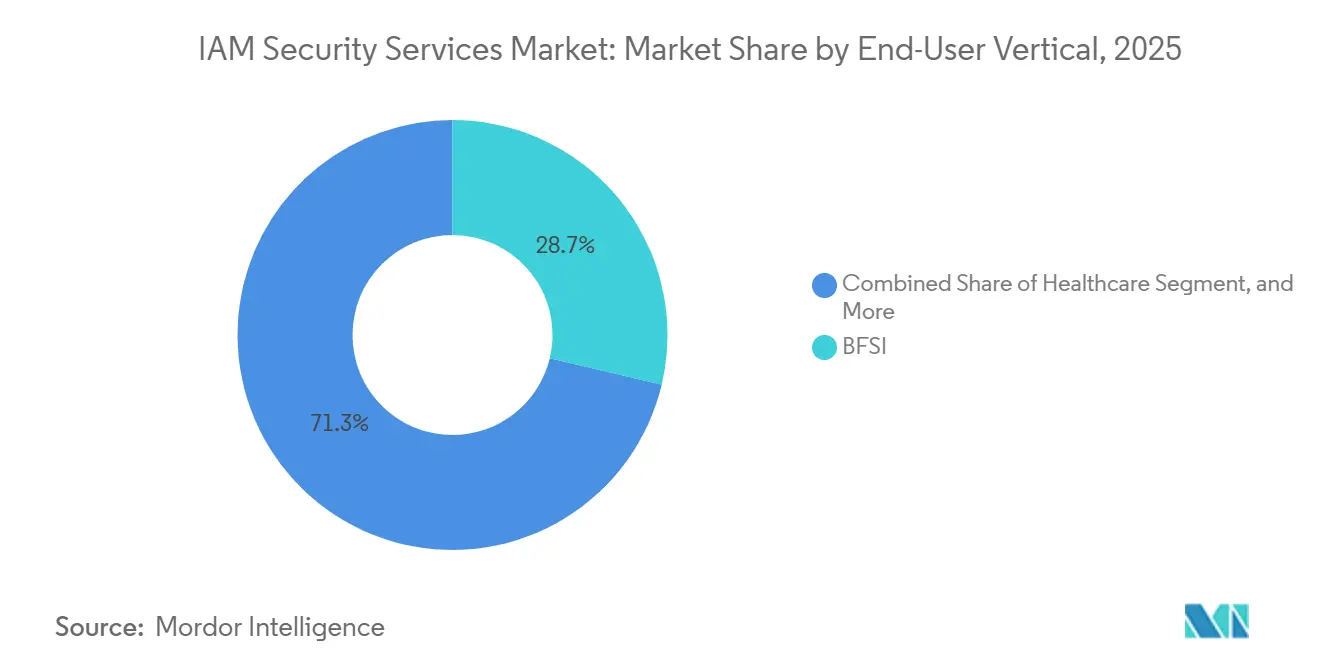

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,72 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 12,22 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,77 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 12,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum IAM-Sicherheitsdienste-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheitsbedrohungen und Datenschutzverletzungen | +2.30% | Global, mit akuter Exposition in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance-Anforderungen | +2.10% | Europa und Nordamerika führend; APAC beschleunigt sich unter dem DPDP-Gesetz und MLPS 2.0 | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu Cloud- und hybriden Arbeitsmodellen | +1.90% | Global, mit höchster Cloud-Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Übergang zu Zero-Trust-Architekturen | +1.70% | Nordamerika und Europa als frühe Anwender; APAC und MEA folgen | Langfristig (≥ 4 Jahre) |

| Explosion von Maschinenidentitäten und KI-Agenten | +1.50% | Global, konzentriert in cloud-nativen Unternehmen und DevOps-intensiven Sektoren | Langfristig (≥ 4 Jahre) |

| Aufkommen der passwortlosen Authentifizierung über FIDO2-Passkeys | +1.20% | Nordamerika und Europa führend; Akzeptanz im asiatisch-pazifischen Raum steigt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheitsbedrohungen und Datenschutzverletzungen

Phishing-Kits, die Angriffe mit einem Gegner in der Mitte automatisieren, umgehen SMS-Einmalcodes nun in Echtzeit und untergraben das Vertrauen in veraltete Faktoren. Die Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten verpflichtet alle Bundesbehörden, bis zum Haushaltsjahr 2024 auf phishing-resistente Faktoren umzusteigen, und befürwortet FIDO2-Token und biometrische Verfahren.[1]„Implementierung phishing-resistenter MFA,” CISA, cisa.gov Unternehmen setzen adaptive Engines ein, die Gerätestatus, Geolokalisierung und Verhaltenshinweise überprüfen und so laterale Bewegungen bei Eindringlingen einschränken. Da die Kosten von Datenschutzverletzungen sich USD 4,9 Millionen nähern, weisen Vorstände größere Sicherheitsbudgets für Identitätsperimeter zu, die die Verweildauer reduzieren. Diese Investitionen treiben den IAM-Sicherheitsdienste-Markt in Richtung Plattformbündel, die Authentifizierung mit Echtzeit-Analysen verbinden.

Strenge regulatorische Compliance-Anforderungen

Der Digital Operational Resilience Act der Europäischen Union schreibt Vorfallsmeldungen innerhalb von vier Stunden vor und zwingt Banken dazu, Live-Identitätsanalysen aufzubauen, die die Aktivitäten privilegierter Benutzer mit Systemanomalien verknüpfen.[2]„Digital Operational Resilience Act,” Europäische Kommission, europa.eu Parallele Richtlinien unter HIPAA verzeichneten im Jahr 2024 725 Datenschutzverletzungen im Gesundheitswesen, was zu neuen US-amerikanischen Leitlinien zur automatisierten Deprovisionierung führte. Das indische Gesetz zum Schutz digitaler personenbezogener Daten und Chinas Multi-Level-Schutzschema 2.0 fügen strenge Einwilligungs-, Prüf- und Lokalisierungsregeln hinzu und standardisieren eine Grundlage aus geringstmöglichen Berechtigungen und unveränderlichem Logging für multinationale Unternehmen. Die Komplexität der Compliance erhöht die Betriebskosten, festigt aber gleichzeitig IAM als unverzichtbare Ausgabe und vergrößert den Marktfußabdruck der IAM-Sicherheitsdienste.

Rascher Wechsel zu Cloud- und hybriden Arbeitsmodellen

Cloud-Bereitstellungen halten bereits einen Anteil von 62,33 % und skalieren mit hybriden Arbeitnehmern, von denen 38 % mehr als die Hälfte der Zeit remote verbunden sind. Identität-als-Service-Plattformen lagern die Verzeichnisverwaltung aus, wobei benutzerbasierte Preisgestaltung wie Microsoft Entra zu USD 12 monatlich die Kapitalausgaben erleichtert.[3]„Microsoft Entra-Preisgestaltung,” Microsoft, microsoft.com Dennoch legen Token-Replay-Bedrohungen, die durch den SolarWinds-Lieferkettenangriff berüchtigt wurden, Schwachstellen in langlebigen SAML-Assertions offen. Die kontinuierliche Zugriffsevaluierung, die nun in führende Suiten integriert ist, berechnet das Risiko bei jedem API-Aufruf neu und hält den IAM-Sicherheitsdienste-Markt in iterativen Innovationszyklen.

Übergang zu Zero-Trust-Architekturen

Das OMB-Memorandum M-22-09 verpflichtet alle Behörden der Vereinigten Staaten, bis 2024 Zero-Trust-Meilensteine zu erreichen, einschließlich unternehmensweitem Single Sign-On und verschlüsseltem DNS.[4]„Memorandum M-22-09,” Büro für Management und Haushalt, whitehouse.gov Lieferanten des Privatsektors spiegeln diese Blaupausen wider, um Prüfungen zu erleichtern und die Akzeptanz über die Regierung hinaus voranzutreiben. Googles BeyondCorp-Blaupause zeigt, wie kontextbewusste Proxys VPN-Grenzen ersetzen und das Vertrauen auf Benutzer- und Geräteansprüche verlagern. Veraltete Workloads ohne APIs erfordern identitätsbewusste Gateways, was einen Dienstleistungsrückenwind für Integratoren im IAM-Sicherheitsdienste-Markt erzeugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -1.40% | Global, mit akutem Druck auf KMU in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -1.10% | Nordamerika und Europa, wo veraltete Infrastruktur vorherrscht | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten IAM-Fachleuten | -0.90% | Global, mit gravierendem Mangel in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unklare Preismodelle für Maschinenidentitäten | -0.60% | Global, konzentriert in cloud-nativen und DevOps-intensiven Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Cloud-Plattformen überholen lokale Verzeichnisse

Identity-Cloud-Angebote, die bis 2031 voraussichtlich eine CAGR von 11,86 % verzeichnen werden, übertreffen den breiteren IAM-Sicherheitsdienste-Markt, da Unternehmen lokale Forests außer Betrieb nehmen. Access Management hatte zuvor mit 35,19 % im Jahr 2025 den größten Anteil inne und unterstreicht damit seine Rolle als Gateway für Single Sign-On und phishing-resistente Faktoren. Die kontinuierliche Ausrichtung an CISA-Standards hält hardwaregestützte MFA im Mittelpunkt von Modernisierungsprogrammen. Die Dominanz des Segments verankert USD 7,5 Milliarden der IAM-Sicherheitsdienste-Marktgröße 2026 und verdeutlicht seine grundlegende Bedeutung innerhalb von Beschaffungsplänen.

Directory Services zeigt einen Abwärtstrend, da SaaS-Anbieter RESTful-Endpunkte bereitstellen, die LDAP-Abfragen umgehen. Umgekehrt treibt die Ausbreitung von Maschinenidentitäten die Nachfrage nach privilegiertem Zugriff und Tools für den Zertifikatslebenszyklus an, die in der Lösungskategorie „Sonstige” untergebracht sind. CyberArks Übernahme von Venafi erweiterte die Abdeckung auf menschliche und nicht-menschliche Anmeldedaten und positioniert Plattformbündel zur Verwaltung des 45:1-Identitätsverhältnisses. Identity Cloud nutzt darüber hinaus vorgefertigte Konnektoren von Okta und Auth0, Inc., die Integrationszyklen verkürzen, was es zur Standardlösung für Greenfield-Workloads macht und die Abwanderung von veralteten Stacks im IAM-Sicherheitsdienste-Markt beschleunigt.

Nach Servicetyp: Outsourcing gewinnt bei ressourcenbeschränkten Käufern an Bedeutung

Professional Services absorbierten 54,28 % des Umsatzes im Jahr 2025 und spiegeln die im Vorfeld benötigte Beratungsstärke wider, die zur Abbildung von Berechtigungen und zur Abstimmung von Richtlinien für komplexe Umgebungen erforderlich ist. Eine CAGR von 12,01 % treibt jedoch Managed Services voran, da mittelständische Unternehmen die 24/7-Überwachung an externe SOCs auslagern. Für Unternehmen mit weniger als 5.000 Mitarbeitern unterbieten verwaltete Gebühren die vollständig belasteten internen Analystenkosten und verlagern die Ausgabenmuster hin zu Verbrauchsmodellen. Dieser Wandel gestaltet USD 11,3 Milliarden der IAM-Sicherheitsdienste-Marktgröße 2031 um und fügt Anbietern vorhersehbare Rentenströme hinzu.

Managed Detection and Response verbindet Identitätsanalysen mit Endpunkt-Telemetrie und schafft eine engere Schleife, die anomale Sitzungen vor der Exfiltration widerruft. Professionelle Beratungsunternehmen bleiben für die fusionsgetriebene Identitätskonsolidierung bei globalen Konzernen unverzichtbar. Der Fachkräftemangel, mit einer Cybersicherheitslücke von 3,5 Millionen Personen im Jahr 2024, stärkt beide Kategorien, da Organisationen nach Fachwissen suchen. Der Wettbewerb zwischen maßgeschneiderten Projekten und schlüsselfertiger Auslagerung wird die Wettbewerbspositionierung im IAM-Sicherheitsdienste-Markt prägen.

Nach Bereitstellungstyp: Elastische Wirtschaftlichkeit festigt die Cloud-Präferenz

Cloud-Installationen machten im Jahr 2025 62,33 % des Umsatzes aus und sollen mit einer CAGR von 11,94 % wachsen. Das Modell entkoppelt das Wachstum von Rechenzentrumskapazitäten und ermöglicht es Käufern, Lizenzen im Rahmen nutzungsbasierter Tarife von Moment zu Moment zu skalieren. Hybride Bereitstellungen überbrücken Mainframes und SaaS-Umgebungen und synchronisieren Identitäten, während Teams den Authentifizierungscode überarbeiten. Lokale Cluster bestehen nur dort weiter, wo eine Luftabschirmung gesetzlich vorgeschrieben ist, beispielsweise in Verteidigungsnetzwerken und kritischer Infrastruktur.

Föderationsrisiken bleiben die Achillesferse, da gekaperte SAML-Zertifikate Administratoren über verknüpfte Apps hinweg imitieren können. Die kontinuierliche Token-Inspektion läuft nun serverseitig, um Replay-Fenster von Stunden auf Sekunden zu reduzieren. Diese Schutzmaßnahmen, die direkt in SaaS-Pläne gebündelt sind, verstärken die Verschiebung des IAM-Sicherheitsdienste-Marktanteils in Richtung Cloud, indem sie Agilität mit risikobasierten Kontrollen verbinden.

Nach Unternehmensgröße: Gestaffelte Preisgestaltung demokratisiert unternehmensweite Kontrollen

Großunternehmen machten im Jahr 2025 72,58 % der Ausgaben aus, doch kleine und mittlere Unternehmen sollen mit einer CAGR von 12,15 % wachsen, da Anbieter Funktionsumfänge reduzieren und Einstiegspreise senken. Mittelständische Käufer nehmen benutzerbasierte SaaS-Tarife an, die sechsstellige Einrichtungsgebühren eliminieren und die Akzeptanzkurven im IAM-Sicherheitsdienste-Markt schrittweise steigern. Managed-Services-Overlays füllen Personalengpässe und ermöglichen es KMU, auf 24/7-identitätszentrierte SOC-Abdeckung zuzugreifen, ohne interne Teams zu unterhalten.

Unternehmen auf Fortune-Niveau werden die Dollarsummen weiterhin dominieren, da sie nach Fusionen mit der Konsolidierung mehrerer Forests zu kämpfen haben und tiefgreifende professionelle Engagements erfordern. Der Demokratisierungsdruck veranlasst Anbieter jedoch dazu, Drag-and-Drop-Richtlinieneditoren und KI-gesteuerte Berechtigungsempfehlungen zu entwickeln, die den Verwaltungsaufwand erheblich reduzieren. Diese Verbesserungen der Benutzerfreundlichkeit verbreiten sich im gesamten IAM-Sicherheitsdienste-Markt und erhöhen die Gesamtdurchdringungsraten.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an, während BFSI die Größe behält

Das Gesundheitswesen soll mit einer CAGR von 12,22 % wachsen, gestützt durch 389 Ransomware-Vorfälle, bei denen im Jahr 2024 41,8 Millionen US-amerikanische Patientenakten verschlüsselt wurden. Die verstärkte HIPAA-Aufsicht zwingt Krankenhäuser dazu, privilegierte Zugriffswege zu sichern und inkrementelle Ausgaben in Richtung Identitäts-Governance-Workflows zu lenken. BFSI hält weiterhin die Umsatzkrone mit 28,72 %, angetrieben durch den Digital Operational Resilience Act der Europäischen Union und parallele Stresstests, die auf Vorfallsmeldungen innerhalb von vier Stunden bestehen.

IT- und Telekommunikationsunternehmen verlassen sich auf IAM, um explodierende Maschinenidentitäten zu verwalten, die aus Microservices und 5G-Edge-Knoten entstehen. Das Bildungswesen nutzt föderierte Identitäten, um den Studentenzugang über Lernplattformen hinweg zu optimieren. Einzelhändler konvergieren Kundenidentitäten über E-Commerce-, Loyalitäts- und mobile Kanäle hinweg, um Datenschutzbestimmungen zu erfüllen. Energie und Fertigung passen identitätsbewusste Proxys für Betriebstechnologiegeräte an, die keine modernen Protokolle unterstützen. Zusammen diversifizieren diese Dynamiken die Nutzungsmuster und festigen die vertikale Resilienz im IAM-Sicherheitsdienste-Markt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 43,77 % des Umsatzes, angetrieben durch bundesstaatliche Erlasse, die phishing-resistente Token und unternehmensweites Single Sign-On fordern, was sich auf Auftragnehmer und regulierte Gesundheitseinrichtungen überträgt. Ein ausgereiftes Wiederverkäufer-Ökosystem vereinfacht die Bereitstellung, doch 80 % der IT-Ausgaben des öffentlichen Sektors fließen weiterhin in veraltete COBOL-Systeme und bremsen die Modernisierungsgeschwindigkeit. Cloud-First-Mandate und stetige Meldungen von Datenschutzverletzungen halten den IAM-Sicherheitsdienste-Markt in den USA und Kanada fest in den Vorstandsagenden verankert.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 12,67 % verzeichnen. Das indische Gesetz zum Schutz digitaler personenbezogener Daten, Chinas MLPS 2.0 und Südkoreas strenge Datenschutzverletzungsregeln konvergieren, um einheitliche Zugriffsprotokollierungsstandards festzulegen. Die rasche Cloud-Akzeptanz in Südostasien bietet Greenfield-Terrain für SaaS-Identitätssuiten, die sich in regionale Zahlungsgateways integrieren. Lokale Compliance-Nuancen treiben die Nachfrage nach lokalen Varianten mit souveränem Hosting an und erweitern die Lösungsmatrizen im IAM-Sicherheitsdienste-Markt.

Europa kombiniert DSGVO-Benchmarks mit sektoralen Overlays wie der Netz- und Informationssicherheitsrichtlinie 2 und treibt konsistente Investitionen in Einwilligungsmanagement und Workflows für betroffene Personen voran. Deutschlands Fokus auf Zero Trust und Frankreichs Mandate für Multi-Faktor-Authentifizierung bei Betreibern wesentlicher Dienste beschleunigen die Plattformakzeptanz. Das Segment Naher Osten und Afrika ist noch im Entstehen, profitiert jedoch von nationalen digitalen Identitätsprogrammen, die die Authentifizierung für Bürgerdienste vorschalten. Lateinamerika schreitet unter Brasiliens Lei Geral de Proteção de Dados voran und erschließt schrittweise Gewinne bei der Durchdringung des IAM-Sicherheitsdienste-Markts.

Regulatorisches Umfeld

Die Anforderungen an das Identity- und Access-Management werden durch Standardaktualisierungen und branchenspezifische Vorschriften verschärft, die Authentifizierung, Federation und Audit-Protokollierung im Rahmen von IAM-Sicherheitsdiensten betreffen. In den Vereinigten Staaten hat das NIST am 31. Juli 2025 SP 800-63-4 finalisiert und digitale Identität im Rahmen des Digital Identity Risk Management (DIRM) sowie der risikobasierten Auswahl von IAL/AAL/FAL neu gefasst, was Unternehmen und Dienstanbieter zu kontinuierlicher Absicherung anstelle statischer Kontrollen drängt. Im Zahlungsverkehr trat PCI DSS v4.0.1 am 31. März 2025 in Kraft und erhöht die Erwartungen an phishing-resistente MFA für den Zugriff auf Umgebungen mit Karteninhaberdaten, was die Nachfrage nach verwaltetem Identitäts-Monitoring und der Absicherung privilegierter Zugriffe steigert.

In Europa hat DORA vierstündige Meldepflichten für Vorfälle bei Finanzunternehmen eingeführt (wirksam ab 2025), was die Nachfrage nach Identitäts-Telemetrie, Nachverfolgung privilegierter Sitzungen und unveränderlicher Protokollierung im Einklang mit operationeller Resilienz beschleunigt. Der EU AI Act (Verordnung (EU) 2024/1689, in Kraft seit 1. August 2024) erhöht den Governance-Druck hinsichtlich Dokumentationspflichten und Risikomanagement für Hochrisiko-KI-Systeme und verstärkt den Bedarf an dauerhaften Autorisierungsprotokollen und Lebenszykluskontrollen für agentenbasierte und nicht-menschliche Identitäten. Getrennt davon verlangt eIDAS 2.0, dass Mitgliedstaaten bis Dezember 2026 EUDI-Wallets ausgeben, was einen konkreten Interoperabilitätsmeilenstein für EU-bezogene Kundenidentitätsprozesse schafft, die wallet-basierte Bestätigungen und überprüfbare Nachweise akzeptieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der IAM-Sicherheitsdienste beginnt mit Standards und Identitätsgrundlagen (zum Beispiel den NIST-Richtlinien für digitale Identität und FIDO-konformen Authentifikatoren) und geht dann in zentrale Softwareschichten wie Identity-Provider, privilegiertes Zugriffsmanagement, Identity Governance, Verzeichnis- und Federation-Dienste sowie Autorisierungs-Engines über. Dienstleistungen schließen sich über den gesamten Lebenszyklus an, einschließlich Erkennung und Identitätsinventarisierung, Architektur und Integration (SSO/MFA-Einführung, Absicherung der Federation und Richtliniengestaltung), Migration von veralteten Verzeichnissen sowie verwalteten Betrieb wie kontinuierliche Zugriffsbewertung, Identitätsbedrohungserkennung und -reaktion sowie Überwachung privilegierter Sitzungen. Hyperscaler-Ökosysteme und SaaS-Anwendungsmarktplätze dienen als Hauptvertriebswege für cloudbasierte Bereitstellungen, während regulierte oder souveräne Anforderungen die On-Premises- und Hybrid-Bereitstellung unterstützen.

Nachgelagert implementieren und betreiben Kanalpartner und Beratungsunternehmen IAM-Kontrollen in komplexen Umgebungen, die Dritte, Auftragnehmer und maschinelle Identitäten umfassen, die durch DevOps-Pipelines erzeugt werden. Governance des Drittzugriffs und kontinuierliches Monitoring werden zu zentralen Übergabepunkten, da Organisationen ihre Kontrollen auf Lieferanten und die Verwaltung der Netzwerkebene ausweiten – Bereiche, die sich historisch auf Ad-hoc-Anmeldedaten und schwache Verantwortlichkeit verlassen haben. In den Bereichen Medien und Telekommunikation werden Identitätskontrollen zunehmend mit Betrugs- und Bot-Abwehrmaßnahmen verknüpft, um Kontenübernahmen und automatisierten Missbrauch zu reduzieren, was die Nachfrage in Richtung integrierter Plattformen und verwalteter Dienste verschiebt, die Identitäts-, Geräte- und Verhaltenssignale in großem Umfang korrelieren können.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassen etwa 40 % des Umsatzes und positionieren den IAM-Sicherheitsdienste-Markt bei moderater Konzentration. Die Konsolidierung nahm 2025 zu, als Palo Alto Networks der Übernahme von CyberArk für USD 25 Milliarden zustimmte und dabei die Überwachung privilegierter Zugriffe mit Netzwerkabwehr für eine einheitliche Bedrohungskorrelation zusammenführte. IBMs USD 6,4-Milliarden-Deal für HashiCorp im Jahr 2024 integrierte Secrets-Management und Infrastructure-as-Code-Werkzeuge in sein Hybrid-Cloud-Portfolio.

Phantomisierungsthemen dominieren nun die Roadmaps der Anbieter und prägen die zukünftigen Strategien im IAM-Sicherheitsdienste-Markt. Diese Anbieter integrieren Identitäts-Governance, Zugangskontrolle und Endpunkt-Telemetrie in ihre Angebote. Diese Integration erhöht nicht nur die Wechselkosten für Kunden, sondern steigert auch den Wallet-Anteil pro Kunde, was sie zu einem kritischen Schwerpunktbereich für Marktteilnehmer macht. Das Management von Maschinenidentitäten bleibt jedoch ein ungenutzter weißer Fleck, wobei Anbieter mit workload-basierten Preismodellen experimentieren. Diese Modelle verschleiern die Gesamtkosten und schaffen Herausforderungen für Kunden bei der Bewertung langfristiger Ausgaben.

Herausforderer-Marken wie JumpCloud und Auth0, Inc. zielen aggressiv auf KMU ab, indem sie schnelle Konnektoren und nutzungsbasierte Preisgestaltung anbieten. Dieser Ansatz übt erheblichen Preisdruck auf etablierte Marktführer aus und zwingt sie, ihre Preisstrategien und Wertversprechen zu überdenken. Gleichzeitig werden KI-Schichten immer ausgefeilter und ermöglichen die Empfehlung von Berechtigungswiderrufen und die Erkennung anomaler Muster. Trotz dieser Fortschritte erfordern KI-Lösungen weiterhin fachkundige Abstimmung, um effektiv zu funktionieren. Diese Abhängigkeit von Fachwissen unterstreicht den anhaltenden Talentmangel im Markt, der die Nachfrage nach Beratungsdienstleistungen weiter antreibt. Insgesamt erlebt der IAM-Sicherheitsdienste-Markt einen dynamischen Wandel, wobei Anbieter auf Innovation und Differenzierung setzen, um Marktanteile zu gewinnen. Das Zusammenspiel fortschrittlicher Technologien, Preisstrategien und Talentherausforderungen prägt die Wettbewerbslandschaft und macht sie zu einem kritischen Interessengebiet für Stakeholder.

Marktführer der IAM-Sicherheitsdienste-Branche

IBM Corporation

Oracle Corporation

Microsoft Corporation

Amazon Web Services

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich ist die Modernisierung hin zu risikogesteuerten digitalen Identitätsprogrammen, bei denen Käufer Entscheidungen zur Identitätsprüfung, Authentifizierung und Federation an formale Risikomodelle statt an Einheitsrichtlinien ausrichten. NIST SP 800-63-4 (veröffentlicht im Juli 2025) und die US-Bundesrichtlinie Enterprise ICAM (GSA Order CIO 2183.1A, herausgegeben im Dezember 2025) bieten Rahmenwerke, die sich in mehrjährige Roadmaps für phishing-resistente Authentifizierung, Automatisierung des Identitätslebenszyklus und Auditierung über Behörden und deren Anbieter-Ökosysteme hinweg übersetzen. Die Aktualisierung des Identity Lifecycle Management Playbook (v1.4) im März 2026 operationalisiert diese Anforderungen weiter in wiederholbare Schritte für Provisioning, Deprovisioning und Datenschutz-Folgenabschätzung, was die Nachfrage nach Beratung, Integration und verwaltetem IAM-Betrieb erweitert.

Ein zweiter Weißraum ist die Governance und Kontrolle für nicht-menschliche Identitäten und KI-Agenten, wo Unternehmen Erkennung, Zuordnung von Eigentümerschaft, Least-Privilege-Richtlinien und kontinuierliche Autorisierung in Maschinengeschwindigkeit benötigen. Anbieteraktivitäten im Jahr 2026 spiegeln eine aktive Produktisierung dieses Themas wider, darunter Microsoft, das Passkeys im Juli 2026 zur Standardauthentifizierungsmethode in Microsoft Entra ID macht, sowie Plattformveröffentlichungen, die sich auf Identitätskontrollen für agentenbasierte Workflows konzentrieren (zum Beispiel Palo Alto Networks Idira im Mai 2026 und Ping Identity Erweiterungen für agentenbasierte Unternehmen von Mai bis Juni 2026). Die FedRAMP Consolidated Rules für 2026 erhöhen ebenfalls die Nachfrage, indem sie automatisiertes Lebenszyklusmanagement für Konten und die Überwachung privilegierter Zugriffe vorschreiben, was den adressierbaren Umfang für Identity Governance, ITDR-ausgerichtete Dienste und Just-in-Time-Zugriff in regulierten und öffentlich-sektornahen Umgebungen erweitert.

Aktuelle Branchenentwicklungen

- Juli 2026: Microsoft gab bekannt, dass Passkeys zur Standardauthentifizierungsmethode in Microsoft Entra ID wurden. Die Änderung beschleunigt die passwortlose Einführung in großen Identitätsumgebungen und verschiebt die Umsetzungsarbeit hin zu phishing-resistenter Registrierung, Gerätevertrauen und im großen Maßstab verwalteten Wiederherstellungsprozessen.

- Juni 2026: SailPoint schloss die Übernahme von Entro Security ab, um Fähigkeiten im Bereich nicht-menschlicher Identitäten und Sicherheit von Anmeldedaten in seine Identitätsplattform zu integrieren. Der Deal stärkt die durchgängige Governance für Dienstkonten und maschinelle Identitäten und erweitert den Umfang von Identitätssicherheitsdiensten im Zusammenhang mit Erkennung, Behebung und kontinuierlicher Überwachung.

- März 2026: Delinea schloss die Übernahme von StrongDM ab, um Just-in-Time-Laufzeitautorisierung in seinen Privileged-Access-Management-Stack zu integrieren. Dies stärkt kontinuierliche Autorisierungs- und Access-Broker-Muster für technische Zugriffspfade über hybride Infrastrukturen hinweg und schafft zusätzliche Nachfrage nach Diensten rund um die Kontrolle privilegierter Sitzungen, Richtliniengestaltung und Integration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Drittanbieterdienste, die Organisationen beim Entwerfen, Implementieren, Betreiben und Verbessern von Identity- und Access-Management-Kontrollen unterstützen, damit die richtigen Benutzer und Maschinen zur richtigen Zeit den richtigen Zugriff erhalten.

Ausgeschlossene Bereiche: Wir schließen interne IAM-Arbeit im Unternehmen aus, die nicht als externer Dienst abgerechnet wird, sowie reine Softwarelizenzumsätze, wenn diese nicht als Dienstleistung verpackt sind.

Übersicht der Segmentierung

- Nach Lösungstyp

- Identity Cloud

- Identitäts-Governance

- Access Management

- Directory Services

- Sonstige Lösungstypen

- Nach Servicetyp

- Professional Services

- Managed Services

- Nach Bereitstellungstyp

- Lokal

- Hybrid

- Cloud-basiert

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Bildung

- Gesundheitswesen

- Einzelhandel

- Energie

- Fertigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird verwendet, um die Faktenbasis für das Modell festzulegen und Annahmen an messbare Signale zu koppeln. Wir haben öffentliche Quellen wie NIST-Leitlinien, Veröffentlichungen der U.S. Cybersecurity and Infrastructure Security Agency und Materialien der European Union Agency for Cybersecurity herangezogen, um zu verstehen, wie IAM-Kontrollen in realen Umgebungen interpretiert werden. Wir haben auch identitätsbezogene Sicherheitsdiskussionen in Fachzeitschriften und Konferenzbeiträgen mit Peer-Review überprüft, was half, zu validieren, wohin sich der Dienstleistungsmix verschiebt.

Bei der Marktkartierung haben wir Geschäftsberichte, Transkripte von Ergebniskonferenzen und Investorenpräsentationen von Unternehmen verwendet, um Geschäftsbereiche und Umsatzbeschreibungen zu identifizieren, die zum Geltungsbereich passen. Unterstützenden Kontext lieferten Websites von Verbänden und seriöse Presseberichterstattung, die Compliance-Fristen und Sicherheitsverletzungsmuster verfolgt. Wo nötig, ergänzten wir dies durch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Patentdatenbank, um anhaltende Investitionsthemen zu erkennen. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls für Erhebung, Abgleich und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich gekauft und geliefert wird, und wie sich die Preisgestaltung ändert, wenn Käufer von Projektarbeit zu laufenden Managed Services übergehen. Wir sprachen mit Dienstanbietern, IAM-Praxisleitern, Systemintegratoren sowie Sicherheits- und IT-Teams von Endnutzern in APAC, EMEA und Amerika und nutzten diese Eingaben dann, um Adoptionsraten, durchschnittliche Vertragswerte und Umsetzungsintensität nach Branche und Unternehmensgröße zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Akteure: 17 % | Manager: 56 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools unter Verwendung von Ausgabensignalen für IT- und Sicherheitsdienste und wird dann nach IAM-spezifischer Dienstleistungsintensität nach Branche und Unternehmensgröße gefiltert. Die Gesamtsummen werden dann durch selektive Bottom-up-Prüfungen bestätigt, wobei stichprobenartige Umsatzaufteilungen von Anbietern, Kanal-Feedback zu typischen Vertragswerten und Volumen-Proxys wie aktive Belegschaft und Kundenkontenzahlen verwendet werden, was hilft, Überbewertungen in einem einzelnen Input auszugleichen.

Zu den wichtigsten Modell-Inputs gehören Zyklen der Modernisierung von Unternehmensidentitäten, Cloud-Einführung und Anteil hybrider Umgebungen, der Mix zwischen professionellen Dienstleistungen und Managed Services, durchschnittliche Mischsätze und Projektdauer sowie die Ausweitung von Zero-Trust-Programmen, die IAM in breitere Zugriffsrichtlinienarbeit einbeziehen. Für die Prognose verwenden wir hauptsächlich Szenarioanalysen mit einer leichten multivariaten Überlagerung, bei der Ausgabenwachstum, Tempo der Cloud-Migration und regulatorischer Druck stresstestet und dann an das ausgerichtet werden, was Befragte in Pipeline- und Verlängerungsverhalten beobachten. Fehlt ein Bottom-up-Proxy in einer Region oder Branche, überbrücken wir dies mit Verhältnissen aus Vergleichsregionen und überprüfen dann die implizierten Ausgaben pro Mitarbeiter erneut, um die Zahl realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, und größere Abweichungen werden untersucht, bevor die Zahlen finalisiert werden. Wir führen Plausibilitätsprüfungen durch, wie Dienstleistungsausgaben pro Mitarbeiter, Durchdringung von Managed Services und regionale Anteilsbewegungen im Vergleich zu dem, was Käufer und Anbieter beschreiben, und Anomalien werden dann in einem mehrstufigen Analysten-Freigabeprozess überprüft.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung verändern, wie größere Compliance-Fristen oder plötzliche Verschiebungen bei den Prioritäten der Cloud-Sicherheit. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um Währungsumrechnungen erneut zu überprüfen, veraltete Annahmen zu entfernen und zu bestätigen, dass die neuesten öffentlichen Einreichungen und Experteneingaben die Marktrichtung weiterhin stützen.

Marktgröße von Mordor Intelligence für IAM-Sicherheitsdienste im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für IAM-Sicherheitsdienste können variieren, selbst wenn das Thema gleich klingt, da die Dienstgrenze und der Zeitpunkt der Aktualisierungen oft unterschiedlich festgelegt werden. Das für die Währungsumrechnung verwendete Jahr, die Art und Weise, wie gemischte Dienstleistungssätze fortgeschrieben werden, und ob Verlängerungen von Managed Services konsistent gezählt werden, können alle die endgültige Zahl beeinflussen.

In dieser Studie ist der Aktualisierungsrhythmus an den jüngsten Einreichungszyklus und Interview-Überprüfungen gekoppelt, und die Preisgestaltung wird durch aktuelle Preislisten und Vertragsmix-Inputs aktualisiert, bevor die Gesamtsumme in USD umgerechnet wird, weshalb die Zahl für 2025 bei Mordor Intelligence bei 19,04 Mrd. USD (2025) liegt, anstatt sich an Schätzungen auszurichten, die ein älteres FX-Timing oder eine schnellere ASP-Eskalationskurve verwenden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,04 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 23,08 Mrd. USD (2025) | Verwendet einen anderen Basisjahr-Aufbau und einen längeren Prognosebogen, und der Wert für 2025 scheint aggressivere Annahmen zur Preisentwicklung von Dienstleistungen und zur Verlängerungssteigerung widerzuspiegeln, die aus 2024 fortgeschrieben wurden. |

| Branchenverlag B | 14,21 Mrd. USD (2024) | Verankert die Reihe an einem niedrigeren Ausgangspunkt für 2024, und Unterschiede können aus einer engeren Einbeziehung von Managed-Service-Paketen oder einer konservativeren Behandlung mehrjähriger Programmeinführungen resultieren. |

Die Tabelle zeigt, dass der Großteil der Streuung durch zeitliche Entscheidungen und die angenommene Geschwindigkeit erklärt wird, mit der sich Preisgestaltung und wiederkehrende Dienstleistungen ausweiten. Indem das Modell an beobachtbare Nachfragetreiber gekoppelt bleibt und die wichtigsten Satz- und Mix-Annahmen erneut validiert werden, bleibt unser Ergebnis nachvollziehbar und wiederholbar, selbst wenn die Inputs unvollkommen sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IAM-Sicherheitsdienste-Markt im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 21,42 Milliarden und soll bis 2031 mit einer CAGR von 11,12 % wachsen.

Welches Lösungssegment hat derzeit den größten Anteil?

Access Management führte mit 35,19 % des Umsatzes im Jahr 2025, angetrieben durch einheitliche Single-Sign-On- und Multi-Faktor-Authentifizierungsbereitstellungen.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll eine CAGR von 12,67 % verzeichnen, unterstützt durch neue Datenschutzgesetze in Indien und China.

Warum gewinnen Managed Services an Bedeutung?

Managed Services wachsen mit einer CAGR von 12,01 %, da mittelständische Unternehmen die 24/7-Identitätsüberwachung auslagern, um den Fachkräftemangel zu überwinden.

Was ist der primäre Treiber hinter der Akzeptanz im Gesundheitswesen?

Ein Anstieg von Ransomware-Vorfällen, bei denen im Jahr 2024 41,8 Millionen US-amerikanische Patientenakten verschlüsselt wurden, veranlasst Krankenhäuser dazu, privilegierte Zugriffskontrollen zu verschärfen.

Wie beeinflusst Zero Trust die IAM-Kaufentscheidungen?

Zero-Trust-Mandate von Regulierungsbehörden erfordern eine kontinuierliche Überprüfung des Benutzer- und Gerätekontexts und lenken Unternehmen in Richtung integrierter Identitätsplattformen.

Seite zuletzt aktualisiert am: