Marktgröße und Marktanteil für drahtlose Netzwerksicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.46 Milliarden US-Dollar |

| Marktgröße (2031) | 43.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtlose Netzwerksicherheit von Mordor Intelligence

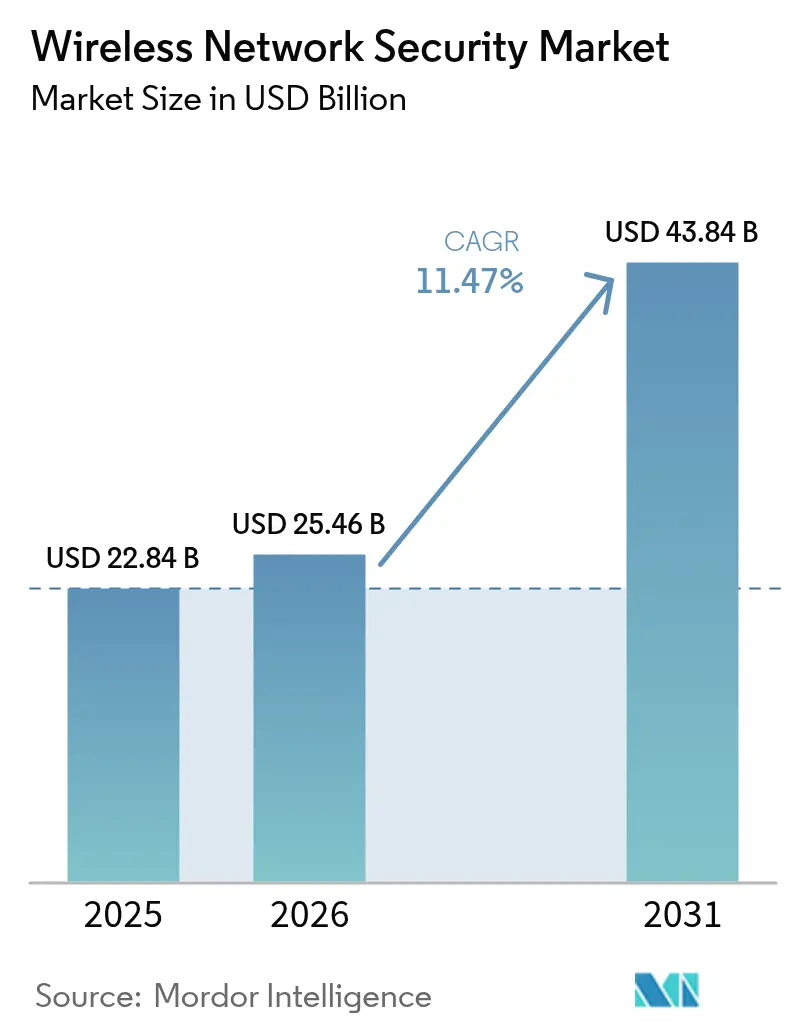

Die Marktgröße für drahtlose Netzwerksicherheit wurde im Jahr 2025 auf USD 22,84 Milliarden geschätzt und soll von USD 25,46 Milliarden im Jahr 2026 auf USD 43,84 Milliarden bis 2031 wachsen, mit einer CAGR von 11,47 % während des Prognosezeitraums (2026–2031).

Die robuste Nachfrage resultiert aus der raschen Einführung von Wi-Fi 6E und Wi-Fi 7, Cloud-First-Strategien und privaten 5G-Rollouts, die gemeinsam die Angriffsfläche vergrößern und den Bedarf an Zero-Trust-Schutz der nächsten Generation begründen. Unternehmen ersetzen perimeterbasierte Abwehrmechanismen durch integrierte Sicherheits-Stacks, die sich nahtlos in Secure Access Service Edge-Frameworks einfügen, während Mehrfaktor-Authentifizierungsvorschriften in den Vereinigten Staaten die Einführung einheitlicher drahtloser Schutzmaßnahmen beschleunigen. Hardware-Erneuerungszyklen sind im Gange, da ältere Deep-Packet-Inspection-Engines keinen Multi-Gigabit-Durchsatz ohne Latenzeinbußen aufrechterhalten können, was Anbieter dazu zwingt, Silizium speziell für den 6-GHz-Betrieb neu zu entwickeln. Nordamerika führt auf der Grundlage des USD 3 Milliarden Rip-and-Replace-Programms, während Asien-Pazifik die schnellste Expansion verzeichnet, da Mobile-First-Volkswirtschaften Kapital in die 5G-getriebene Digitalisierung investieren. Intensiver Wettbewerbsdruck treibt Anbieter zu KI-gestützter Anomalieerkennung, quantenresistenter Verschlüsselung und Cloud-nativen Bereitstellungsmodellen, um Marge und Relevanz zu erhalten.

Wichtigste Erkenntnisse des Berichts

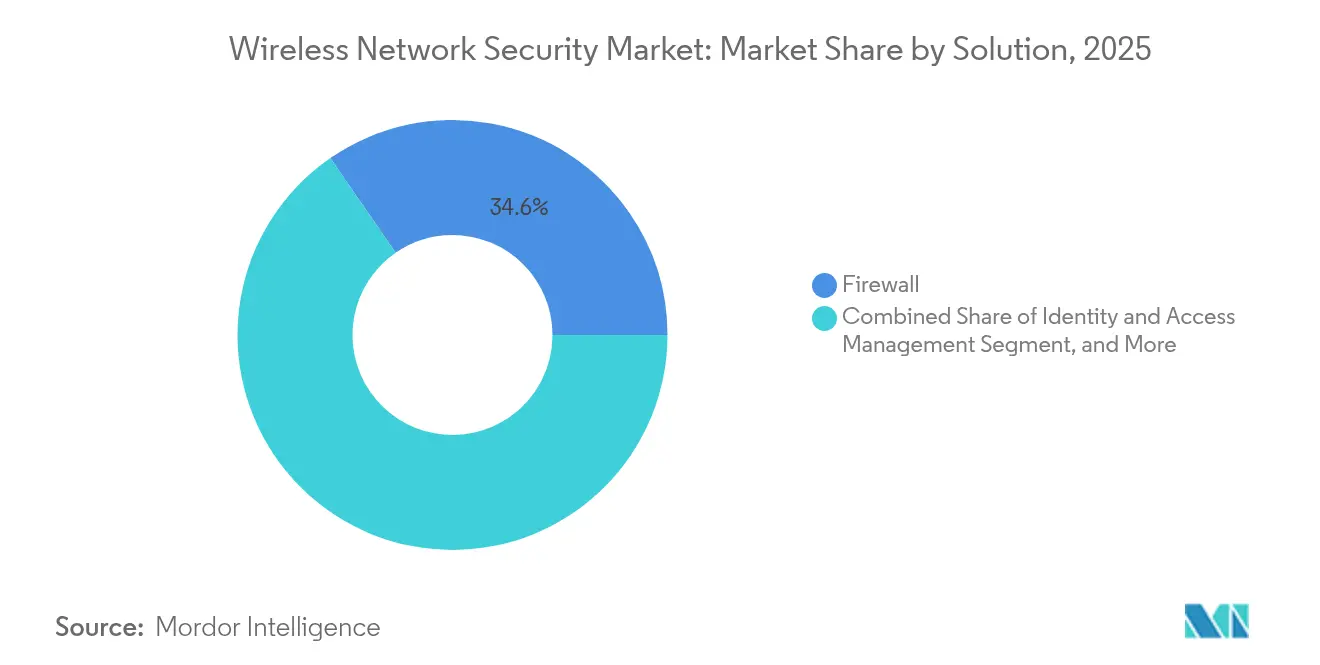

- Nach Lösung: Herkömmliche Firewalls hielten im Jahr 2025 einen Marktanteil von 34,62 % am Markt für drahtlose Netzwerksicherheit, während Secure Access Service Edge (SASE)-Plattformen bis 2031 eine CAGR von 15,93 % verzeichnen sollen.

- Nach Bereitstellungsmodell: On-Premises-Architekturen machten im Jahr 2025 57,12 % der Marktgröße für drahtlose Netzwerksicherheit aus, doch Cloud-basierte Bereitstellungen sollen bis 2031 mit einer CAGR von 15,55 % wachsen.

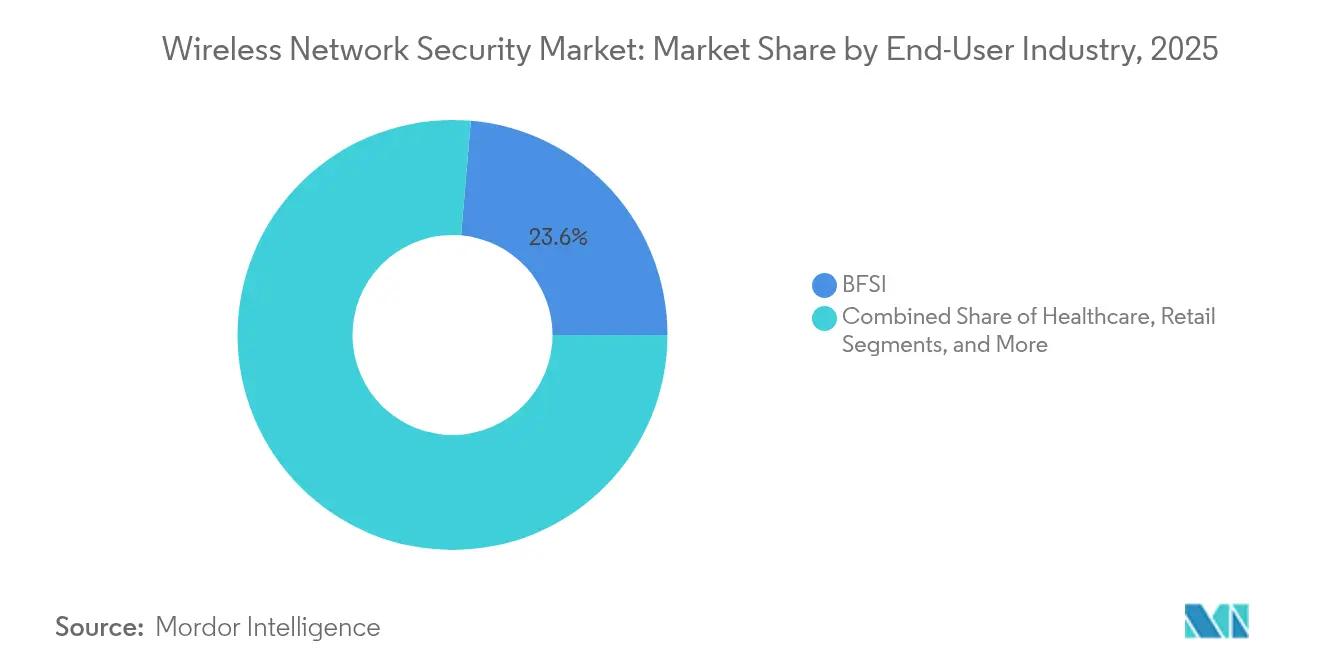

- Nach Endbenutzerbranche: Banking, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Umsatzanteil von 23,64 % am Markt für drahtlose Netzwerksicherheit; kleine und mittlere Unternehmen sollen im Zeitraum 2026–2031 mit einer CAGR von 14,62 % wachsen.

- Nach Unternehmensgröße: Großunternehmen kontrollierten im Jahr 2025 61,25 % des Marktanteils für drahtlose Netzwerksicherheit, wobei KMU die schnellste inkrementelle Nachfrage liefern.

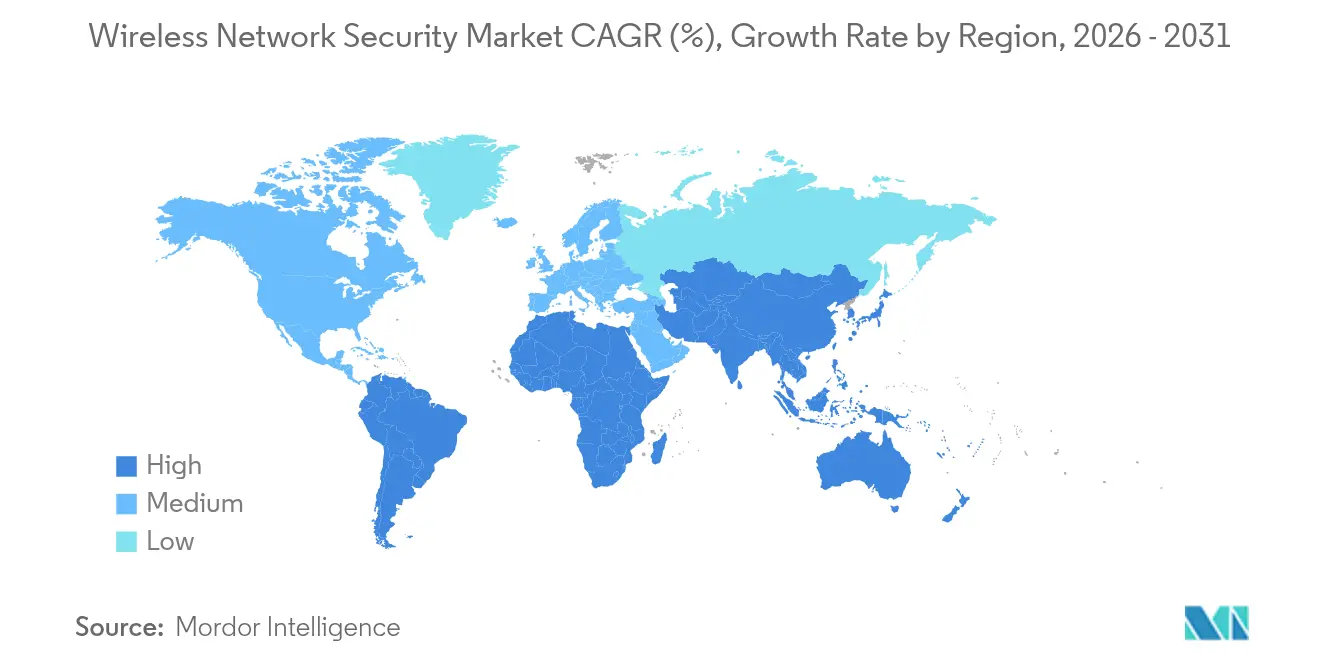

- Nach Geografie: Nordamerika führte im Jahr 2025 mit einem Umsatzbeitrag von 37,54 %, während Asien-Pazifik bis 2031 eine CAGR von 15,18 % anstrebt.

- Unternehmenskonzentration: Cisco, Fortinet und Palo Alto Networks übertrafen zusammen im Jahr 2024 40 % des globalen Umsatzes, was eine moderate Konsolidierung innerhalb des Marktes für drahtlose Netzwerksicherheit unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für drahtlose Netzwerksicherheit

Analyse der Treiberwirkung*

| Treiber | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Exponentielles Wachstum des drahtlosen Datenverkehrs nach Wi-Fi 6E/7 | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud- Migration und Mobile-First-Architekturen | +1.8% | Global; gewichtet auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| IoT/IIoT- Verbreitung mit Bedarf an Mikrosegmentierung | +2.3% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Private 5G und Wi-Fi 7 treiben Zero-Trust-Investitionen voran | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| SASE und Edge-Computing fördern integrierte WLAN-Sicherheit | +1.7% | Globale Unternehmensmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes autonomes Penetrationstesting | +1.4% | Technologieführer in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum des drahtlosen Datenverkehrs nach Wi-Fi 6E/7

Obligatorische WPA3-Verschlüsselung, 320-MHz-Kanäle und Multi-Link-Betrieb in Wi-Fi 7 heben den aggregierten Durchsatz auf über 30 Gbps, was ältere Inspektionsgeräte überfordert und Unternehmen dazu veranlasst, Sicherheitshardware zu erneuern, die Echtzeit-Analysen bei 6 GHz ermöglicht. Feldversuche bestätigten einen anhaltenden 1-Gbps-Betrieb auf 12 Metern – doppelt so viel wie Wi-Fi 6E – und zwingen Anbieter, Hochgeschwindigkeits-TLS-Auslagerung und hardwarebeschleunigte Mustererkennung zu integrieren. Die automatisierte Frequenzkoordination erhöht die Richtlinienkomplexität, da Bedrohungskontrollen über die Bänder 2,4, 5 und 6 GHz hinweg konsistent bleiben müssen. Unternehmen investieren daher in skalierbare, Cloud-verwaltete Firewalls, die rechenintensive Aufgaben auslagern und gleichzeitig die Benutzererfahrung erhalten. Die Umschulung von Mitarbeitern wird unerlässlich, da Ingenieure sich an deterministische Planung, Multi-Link-Stack-Konfiguration und eine detailliertere Quality-of-Service-Durchsetzung anpassen müssen.

Cloud-Migration und Mobile-First-Unternehmensarchitekturen

Der Wegfall von Perimetern zwingt Unternehmen dazu, zustandsbehaftete Inspektion und Verschlüsselung direkt in Access Points zu integrieren, wie der HPE CX 10040-Switch zeigt, der Inline-Firewalling ohne externe Geräte bietet. Edge-basierte Sicherheit reduziert Backhaul-Kosten und Latenz und entspricht dem Mitarbeiterwunsch nach standortunabhängigem Zugang. Die Fusion von SD-WAN und WLAN-Sicherheit fördert das Wachstum verwalteter Dienste, da die Richtlinienorchestrierung über hybride Clouds interne Teams herausfordert. Der Aufwand für das Änderungsmanagement steigt jedoch, da Administratoren Regelwerke synchronisieren müssen, die lokale Funkgeräte, öffentliche IaaS und Edge-Computing-Knoten umfassen, was den Bedarf an KI-gestützter Konfigurationsvalidierung erhöht.

Verbreitung von IoT/IIoT-Geräten mit Bedarf an Mikrosegmentierung

Fertigung, Gesundheitswesen und Logistik fügen Tausende von Sensoren hinzu, die jeweils potenzielle Einbruchspunkte darstellen. Intel bezifferte einen Nettogegenwartswert von USD 35 Millionen über fünf Jahre aus einer privaten 5G-Bereitstellung, die bisher isolierte Maschinen sicher verband. Dennoch betreiben 89 % der Gesundheitsdienstleister weiterhin anfällige Geräte, die Patientendaten gefährden, sofern die Kommunikation nicht durch Mikrosegmentierung isoliert wird. SIM-basierte Authentifizierung kombiniert mit dynamischer Richtliniendurchsetzung, wie sie Celonas Aerloc bietet, hilft Unternehmen, Zero-Trust-Kontrollen anzuwenden, ohne die betriebliche Kontinuität zu beeinträchtigen. Die Skalierung zwingt Sicherheitsteams zur Automatisierung der Anomalieerkennung, da eine manuelle Protokollprüfung nicht mehr durchführbar ist, sobald die Gerätezahl in die Zehntausende geht.

Private 5G und Wi-Fi 7-Rollouts beschleunigen Zero-Trust-Ausgaben für drahtlose Netzwerke

Dediziertes Spektrum und Netzwerk-Slicing rechtfertigen Premium-Sicherheitsbudgets für industrielle Automatisierung, Verteidigung und Campus-Bereitstellungen. Das US-Verteidigungsministerium schreibt Open-RAN-Konformität zusammen mit Multi-Vendor-Sicherheitsunterstützung in seinem privaten 5G-Blueprint vor und zieht Anbieter an, die strenge Lieferketten-Nachweisregeln zertifizieren können. Siemens prognostiziert einen Schwenk von Pilotprojekten zur Vollproduktion im Jahr 2025, was einen Anstieg der Infrastrukturaufträge signalisiert, die integrierte drahtlose Sicherheit bündeln. Da Unternehmen private 5G-Backbones mit Wi-Fi 7-Overlays kombinieren, werden einheitliche, auf Zero-Trust-Design basierende Richtlinienebenen unverzichtbar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.6% | Global; belastet insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -1.2% | Global; akut in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Datenschutzrechtliche Einschränkungen bei der Deep-Packet-Inspection | -0.9% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Energieverbrauch von Dauerbetriebs-Appliances | -0.7% | Global ESG-fokussierte Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Groß angelegte drahtlose Sicherheitsprojekte können USD 10 Millionen an Vorabkosten übersteigen, da Unternehmen Access-Point-Firmware, NAC-Server und SIEM-Analysen aufeinander abstimmen und gleichzeitig die Compliance aufrechterhalten müssen. High-End-Appliances wie Advantechs FWA-6183 verfügen über 192 Kerne, was die für Multi-Gigabit-Inspektion erforderliche Premium-Hardware unterstreicht. Die Gesamtbetriebskosten steigen erheblich, sobald professionelle Dienstleistungen, jährliche Wartung und Mitarbeiterqualifizierung hinzukommen, was KMU dazu veranlasst, abonnementbasierte verwaltete Angebote zu bevorzugen.

Mangel an Cybersicherheitsfachkräften

Die Nachfrage nach Ingenieuren, die sowohl in HF-Netzwerken als auch in der Sicherheit versiert sind, übersteigt das Angebot. Die National Science Foundation hat USD 15 Millionen zugesagt, um eine neue Kohorte von Spezialisten für drahtlose Netzwerksicherheit zu fördern, doch die Talentlücke wird mittelfristig bestehen bleiben. Gehaltsinflation und verlängerte Einstellungszyklen verzögern Projekte und begünstigen das Entstehen von Managed-Service-Providern, die knappe Expertise bündeln. Anbieter fördern die Einführung durch die Integration von Richtlinienautomatisierung und geführten Workflows, doch Unternehmen benötigen weiterhin Grundkenntnisse, um Warnmeldungen zu interpretieren und Governance durchzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: SASE-Plattformen treiben die Integration voran

Firewall-Produkte erzielten im Jahr 2025 einen Marktanteil von 34,62 % am Markt für drahtlose Netzwerksicherheit und bestätigten damit ihre Rolle als grundlegende Kontrollinstrumente. SASE-Angebote sollen jedoch mit einer CAGR von 15,93 % wachsen und den Markt für drahtlose Netzwerksicherheit umgestalten, da Unternehmen auf Single-Pass-Architekturen umsteigen, die Gateway-, CASB- und ZTNA-Funktionen konsolidieren. Fortinets FortiGate 700G unterstreicht diesen Wandel mit 7-fachem Durchsatzgewinn und Post-Quanten-Bereitschaft. Unified Threat Management verliert an Bedeutung, da monolithische Designs nicht die Elastizität Cloud-nativer Stacks aufweisen. Verschlüsselungs-Suites bleiben aufgrund regulatorischer Anforderungen relevant, während identitätsgesteuerte Segmentierung im Rahmen von Zero-Trust-Programmen an Bedeutung gewinnt. Mit zunehmender SASE-Einführung differenzieren sich Anbieter durch KI-gestützte Korrelations-Engines und durchgängige Richtlinienvisualisierungen, die die Verweildauer von Bedrohungen reduzieren.

Die Marktgröße für SASE-Plattformen im Markt für drahtlose Netzwerksicherheit soll stark ansteigen, da Unternehmen veraltete VPN-Konzentratoren durch Cloud-bereitgestellte Edge-Knoten ersetzen. Bis 2030 ist SASE positioniert, Firewalls beim absoluten Umsatz zu rivalisieren, unterstützt durch Dienstleistervarianten wie Palo Alto Networks' Prisma SASE 5G, die SIM-basierte Identität in Richtlinienbäume einbetten. Quantenresistente Verschlüsselung und blockchain-authentifiziertes Onboarding befinden sich unterdessen im Bereich „Andere Lösungen” und bieten frühe Umsatzströme, die sich möglicherweise erst gegen Ende des Prognosehorizonts entwickeln.

Nach Bereitstellung: Cloud-Beschleunigung gestaltet die Architektur um

On-Premises-Implementierungen machten im Jahr 2025 57,12 % der Marktgröße für drahtlose Netzwerksicherheit aus, da Finanzdienstleister und Betreiber im öffentlichen Sektor die direkte Kontrolle über sensible Daten bevorzugen. Cloud-Varianten wachsen jedoch mit einer CAGR von 15,55 %, nachdem öffentliche Behörden wie die US-amerikanische FCC SaaS-Sicherheit in einem USD 200 Millionen Pilotprogramm gefördert haben. Elastische Kapazität, automatische Signaturaktualisierungen und verbrauchsbasierte Preisgestaltung sprechen IT-Manager stark an, die niedrigere Investitionsausgaben anstreben.

Hybride Bereitstellungsmodelle kristallisieren sich als dominantes Design für komplexe Unternehmen heraus: Kerndatenzentren halten hochsichere Inspektion lokal, während Zweigstellen und mobile Mitarbeiter Cloud-Gateways für Skalierbarkeit nutzen. Lieferkettenrisiken verlagern bestimmte Workloads zurück in lokale Umgebungen, doch die allgemeine Wachstumstrajektorie begünstigt die Cloud, da die Inspektion näher an die Inhaltsquellen rückt. Weitergeleitete Telemetrie von Cloud-Konsolen speist unternehmensweite Machine-Learning-Modelle und verbessert die Erkennungsgenauigkeit im Vergleich zu isolierten Appliance-Daten.

Nach Endbenutzerbranche: BFSI-Führerschaft inmitten der KMU-Beschleunigung

BFSI-Institute hielten im Jahr 2025 einen Umsatzanteil von 23,64 %, was auf strenge Compliance-Rahmenwerke wie PCI DSS und die hohen Kosten von Datenschutzverletzungen zurückzuführen ist. Strenge Prüfzyklen halten die Ausgaben auch in wirtschaftlichen Abschwungphasen stabil und sichern Premium-Margen für Anbieter mit hoher Sicherheitsgarantie. Das Gesundheitswesen verzeichnete eine stark steigende Nachfrage, nachdem 541 Datenschutzverletzungen im Jahr 2023 mehr als 100 Millionen Patientendatensätze offenlegten und den Schutz von Internet-of-Medical-Things-Endpunkten anreizten. Einzelhandel und Fertigung investieren selektiv, um Betriebszeit und Risiko in Einklang zu bringen.

Kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 14,62 % die schnellste Wachstumstrajektorie. Cloud-gehostete Konsolen und Managed-Service-Bundles ermöglichen es KMU, Unternehmenssicherheit zu beschaffen, ohne ein Security Operations Center zu besetzen. Politische Entscheidungsträger verstärken den Trend; OECD-Leitlinien drängen kleine Unternehmen zur Verbesserung der Cyberhygiene und fördern Einführungszuschüsse und Steueranreize.

Nach Unternehmensgröße: Unternehmensmaßstab versus KMU-Agilität

Unternehmen mit mehr als 1.000 Mitarbeitern kontrollierten 61,25 % der Ausgaben im Jahr 2025, da sie weitläufige WLAN-Infrastrukturen betreiben, die zentralisierte Orchestrierung, benutzerdefinierte Regelwerke und 24 × 7-Überwachung erfordern. Budgets werden für KI-gestützte Bedrohungssuche und zukunftssichere Verschlüsselung eingeplant. Umgekehrt treiben KMU das Volumenwachstum voran: Die Branche für drahtlose Netzwerksicherheit bietet nun Abonnement-Bundles an, die SD-WAN, Firewall und Endpunktkontrollen in einer einzigen Lizenz kombinieren und die Beschaffungskomplexität reduzieren. Rahmenwerke wie das Magna-Scientia-Compliance-Modell helfen Inhabern, Anbieterprüfungen ohne tiefgreifende technische Besetzung zu bestehen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,54 % am globalen Umsatz, katalysiert durch die Executive Order 14028, die Mehrfaktor-Authentifizierung und Zero-Trust-Implementierung in Bundesbehörden vorschreibt. Die Marktgröße für drahtlose Netzwerksicherheit in der Region wird weiter wachsen, da das USD 3 Milliarden Rip-and-Replace-Programm anfällige Hardware im ganzen Land ersetzt. Kanada und Mexiko orientieren sich an US-Standards und standardisieren die Beschaffung rund um FIPS-validierte Kryptografie und NIST-Post-Quanten-Algorithmen.

Asien-Pazifik soll mit einer CAGR von 15,18 % – der weltweit höchsten – wachsen, getrieben durch steigende Mobilfunkteilnehmerzahlen und groß angelegte private 5G-Fertigungskorridore. China, Japan und Indien stellen steuerliche Anreize für sichere Campus-Netzwerke bereit, während Südkorea landesweite Wi-Fi 7-Rollouts zur Unterstützung von Smart-City-Analysen vorantreibt. Regionale Regierungen kodifizieren Cybernormen, die auf lokale Datensouveränitätsregeln zugeschnitten sind, und treiben die Nachfrage nach Compliance-Modulen für mehrere Rechtssysteme an.

Europa zeigt eine stetige Dynamik, verankert durch die DSGVO-Durchsetzung und die NIS2-Richtlinie, die die obligatorische Meldepflicht bei Datenschutzverletzungen ausweitet. Anbieter bündeln Richtlinienvorlagen, die auf sektorspezifische Regeln wie EU DORA für Finanzinstitute zugeschnitten sind. Mittlerer Osten und Afrika sowie Südamerika bleiben aufstrebende, aber vielversprechende Märkte, da Telekommunikationsunternehmen mit Open-RAN modernisieren und Regierungen Konjunkturmittel in den Schutz kritischer Infrastrukturen lenken.

Wettbewerbslandschaft

Der Markt für drahtlose Netzwerksicherheit weist eine moderate Konsolidierung auf. Cisco, Fortinet und Palo Alto Networks erzielten zusammen über 40 % des Umsatzes im Jahr 2024 und profitieren von End-to-End-Portfolios, die WLAN-Controller, KI-gestützte Analysen und verwaltete Bedrohungsdienste umfassen. Ciscos Übernahmen von SnapAttack und Robust Intelligence veranschaulichen den Wettlauf um die Integration von Machine-Learning-Engines, die die Erkennungszeit für polymorphe Exploits verkürzen. Fortinets Nachhaltigkeitsbericht hebt energieeffiziente ASICs hervor, die eine 5-fache Leistung pro Watt liefern und bei ESG-bewussten Käufern Anklang finden.

Strategische Transaktionen setzen sich fort: NETGEAR erwarb Exiums Mobile-Security-Plattform, um die Abdeckung von Heim-Wi-Fi auf Unternehmens-5G auszuweiten; HPE verfolgt die Übernahme von Juniper, um KI-gestütztes Routing mit Aruba-WLAN-Assets zu verbinden, obwohl regulatorische Hürden bestehen bleiben. Nischen-Disruptoren konzentrieren sich auf quantensichere Schlüsselaustauschmechanismen und blockchain-verankerte Geräteregistrierung und verkaufen Module in bestehende Ökosysteme, anstatt vollständige Stacks zu verdrängen.

Der Preiswettbewerb bleibt im Hochpreissegment gedämpft, da differenzierte KI-Analysen und Compliance-Zertifizierungen Premium-Preise stützen. Im Einstiegssegment entsteht jedoch Abwärtsdruck, da White-Box-Hardware kombiniert mit Open-Source-Firmware bei preisbewussten KMU an Bedeutung gewinnt. Anbieter verteidigen ihren Marktanteil durch gebündelte Unterstützung, Bedrohungsintelligenz-Feeds und Lebenszyklusmanagement-Garantien.

Marktführer im Bereich drahtlose Netzwerksicherheit

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

HPE (Aruba Networks)

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HPE-CEO Antonio Neri äußerte Zuversicht, eine DOJ-Klage gegen die USD 14 Milliarden Übernahme von Juniper Networks zu gewinnen, und behauptete, die Fusion werde den Wettbewerb im Bereich drahtlose Netzwerksicherheit stärken.

- Mai 2025: Cisco stellte intelligente Switches der Baureihe C9350/C9610 und Wireless 9179F Wi-Fi 7-Access Points mit quantenresistenter Sicherheit vor und erweiterte damit die Cloud-verwaltete Catalyst-Linie.

- Mai 2025: HPE Aruba Networking stellte den verteilten Dienste-Switch CX 10040 mit integriertem Firewalling sowie neue Wi-Fi 7-Access Points vor und vereinte damit Edge-Konnektivität und Sicherheit.

- Mai 2025: Fortinet brachte hybride Mesh-Firewalls der Baureihe FortiGate 700G auf den Markt, die KI-gestützte Abwehr und Unterstützung für Post-Quanten-Kryptografie bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für drahtlose Netzwerksicherheit als alle software-, hardware- und Cloud-basierten Kontrollen, die Benutzer authentifizieren, den Datenverkehr verschlüsseln und Einbrüche in Wi-Fi-, Bluetooth- sowie aufkommenden privaten 5G- und Wi-Fi 7-Netzwerken erkennen oder blockieren. Laut Mordor Intelligence liegt der Fokus ausschließlich auf kommerziell vertriebenen Sicherheitslösungen und zugehörigen verwalteten Plattformen, die drahtlose Unternehmensnetzwerke und öffentlich zugängliche drahtlose lokale Netzwerke schützen.

Ausschluss aus dem Umfang: Firewalls für zellulare Kernnetzwerke und eigenständige Endpunkt-Antivirenprogramme fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Lösung

- Firewall

- Verschlüsselung

- Identitäts- und Zugriffsmanagement

- Unified Threat Management

- Intrusion Prevention / Detection System

- Secure Access Service Edge (SASE)

- Andere Lösungen

- Nach Bereitstellung

- Lokal

- Cloud

- Nach Endbenutzerbranche

- BFSI

- Gesundheitswesen

- Einzelhandel

- Fertigung

- IT und Telekommunikation

- Regierung

- Luft- und Raumfahrt sowie Verteidigung

- Andere Endbenutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Mittlerer Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Mittlerer Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

- Wichtige Leistungsindikatoren

- Gesamtadressierbarer Markt (TAM)

- Durchschnittliche Transaktionsgröße pro gesichertem Access Point

- Mittlere Erkennungszeit (MTTD)

- Mittlere Reaktionszeit (MTTR)

- % Zero-Trust-WLAN-Bereitstellungen

- Gerätedichte pro gesichertem Access Point

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Unternehmens-CISOs, WLAN-Integratoren, Kanalvertriebspartner und regionale Telekommunikationsregulatoren in Nordamerika, Europa und Asien-Pazifik. Die Gespräche verifizierten Lizenzpreisstufen, Zero-Trust-Einführungszeitpläne und das tatsächliche Tempo der Wi-Fi 6E-Erneuerungen und ermöglichten es uns, Annahmen zu verfeinern, die Sekundärdaten nicht vollständig erfassen konnten.

Desk-Research

Wir begannen mit offenen Datensätzen und Normungsdokumenten wie IEEE 802.11-Spezifikationen, Wi-Fi Alliance-Zertifizierungsstatistiken, ENISA- und CISA-Bedrohungslandschaftsberichten sowie ITU-IKT-Penetrationstabellen. Öffentliche Unternehmenseinreichungen, FCC-Gerätegenehmigungen und Eurostat-Digitalwirtschaftsindizes halfen dabei, installierte WLAN-Basen und Ausgabenmuster zu skizzieren. Proprietäre Abfragen in Dow Jones Factiva und D&B Hoovers lieferten Umsatzaufteilungen und historische Übernahmen, die die Anbieteranteile prägten. Diese Mischung aus öffentlichen und kostenpflichtigen Quellen lieferte uns die Ausgangsbenchmarks; viele weitere Referenzen wurden ebenfalls für Kontext und Klärung geprüft.

Ein zweiter Desk-Research-Durchgang kartierte regionale Lieferströme mit Zolldaten, die mit Wi-Fi-Access-Point-Einheitsexporten aus Volza abgeglichen und dann mit den in Investorenpräsentationen genannten Durchschnittsverkaufspreisen verknüpft wurden. Diese Verknüpfung ergab die erste vorläufige Größenschätzung, bevor die Interviews begannen.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Ansatz begann mit installierten geschäftlichen Wi-Fi-Knoten nach Land, die dann mit Penetrationsratenannahmen für Sicherheitsabonnements multipliziert wurden. Anbieter-Rollups aus Stichproben von Durchschnittsverkaufspreis mal Volumen sowie Kanalmargenprüfungen dienten als Bottom-Up-Validierung. Zu den Schlüsselvariablen gehören Wi-Fi 6E/7-Access-Point-Lieferungen, Anzahl öffentlicher Hotspots, durchschnittlicher Firewall-Verkaufspreis, Anzahl privater 5G-Korridore und Zero-Trust-Richtlinieneinführungsindizes; Veränderungen dieser Eingaben erklären über 85 % der Umsatzvarianz in einer multivariaten Regressionsprognose. Lücken bei granularen Stückzahlen werden durch regionale Wachstumsproxys aus Telekommunikations-Investitionsumfragen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber externen Cybervorfall-Verlusten und Anbieter-Rechnungstrends geprüft, gefolgt von einer Peer-Review durch leitende Analysten. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie neue WPA-Standards oder größere Datenschutzverletzungen ausgelöst werden, um sicherzustellen, dass Kunden bei der Lieferung die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für drahtlose Netzwerksicherheit das Vertrauen der Kunden verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre wählen, Dienstleistungen uneinheitlich bündeln oder weniger häufig aktualisieren. Durch die Abstimmung von Gerätelieferungen mit Sicherheitsanbindungsraten und die direkte Validierung von Preiskurven bei Käufern liefert Mordor einen nachvollziehbaren Mittelwert, auf den sich Entscheidungsträger verlassen können.

Zu den wichtigsten Abweichungstreibern gehören die breitere Einbeziehung verwalteter SOC-Dienste durch einige Herausgeber, ältere Basisjahre aus 2023, die den Wi-Fi 6E-Schwung nicht erfassen, Währungsumrechnungen, die Kurse auf Vorjahresdurchschnitte einfrieren, und nicht überprüfte Eskalationspfade für Durchschnittsverkaufspreise.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungstreiber |

|---|---|---|

| USD 22,84 Mrd. (2025) | ||

| USD 29,60 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt verwaltete Dienste und Sicherheit für zellulare Kernnetzwerke |

| USD 26,23 Mrd. (2023) | Branchenjournal B | Älteres Basisjahr, keine Anpassung für Hotspot-Wachstum |

| USD 29,60 Mrd. (2024) | Regionales Beratungsunternehmen C | Wendet einheitliche Aufschläge auf Durchschnittsverkaufspreise an, ignoriert Mengenrabatte |

Zusammengenommen zeigt der Vergleich, dass andere Anbieter zwar häufig größere Gesamtzahlen ausweisen, dies jedoch durch eine Ausweitung des Umfangs oder das Einfrieren von Schlüsselvariablen erreichen. Mordors disziplinierte Auswahl eines ausschließlich sicherheitsbezogenen Umfangs, Live-Preisüberprüfungen und ein jährlicher Aktualisierungsrhythmus ergeben eine ausgewogene, transparente Ausgangsbasis, die Kunden mit klaren Schritten und öffentlich nachvollziehbaren Eingaben reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des Marktes für drahtlose Netzwerksicherheit an?

Die Einführung von Wi-Fi 6E/7, private 5G-Bereitstellungen und Cloud-First-Netzwerke vergrößern die Angriffsfläche und veranlassen Unternehmen, Zero-Trust-Drahtlosabwehr einzuführen, was bis 2031 eine CAGR von 11,47 % antreibt.

Welche Region führt bei den Ausgaben für Lösungen zur drahtlosen Netzwerksicherheit?

Nordamerika hielt im Jahr 2025 37,54 % des globalen Umsatzes dank aggressiver Regierungsprogramme wie der USD 3 Milliarden Rip-and-Replace-Initiative und bundesweiter Zero-Trust-Mandate.

Wie schnell wächst der Markt im Asien-Pazifik-Raum?

Die Region soll zwischen 2026 und 2031 eine CAGR von 15,18 % verzeichnen, da Mobile-First-Volkswirtschaften private 5G-Korridore und Smart-City-Netzwerke finanzieren.

Warum gewinnen SASE-Plattformen gegenüber herkömmlichen Firewalls an Bedeutung?

Unternehmen wünschen integrierte, Cloud-bereitgestellte Sicherheit, die Gateway-, CASB- und ZTNA-Funktionen vereint; SASE-Lösungen weisen daher eine CAGR von 15,93 % auf und übertreffen eigenständige Appliances.

Welche Herausforderungen behindern eine breitere Einführung bei KMU?

Hohe Vorabkosten und ein Mangel an qualifiziertem Personal bleiben die wichtigsten Hindernisse; Managed-Service-Bundles und Abonnementpreise helfen KMU, diese Hürden mit einer CAGR von 14,62 % zu überwinden.

Seite zuletzt aktualisiert am: