Marktgröße und -anteil für eingebettete Computersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

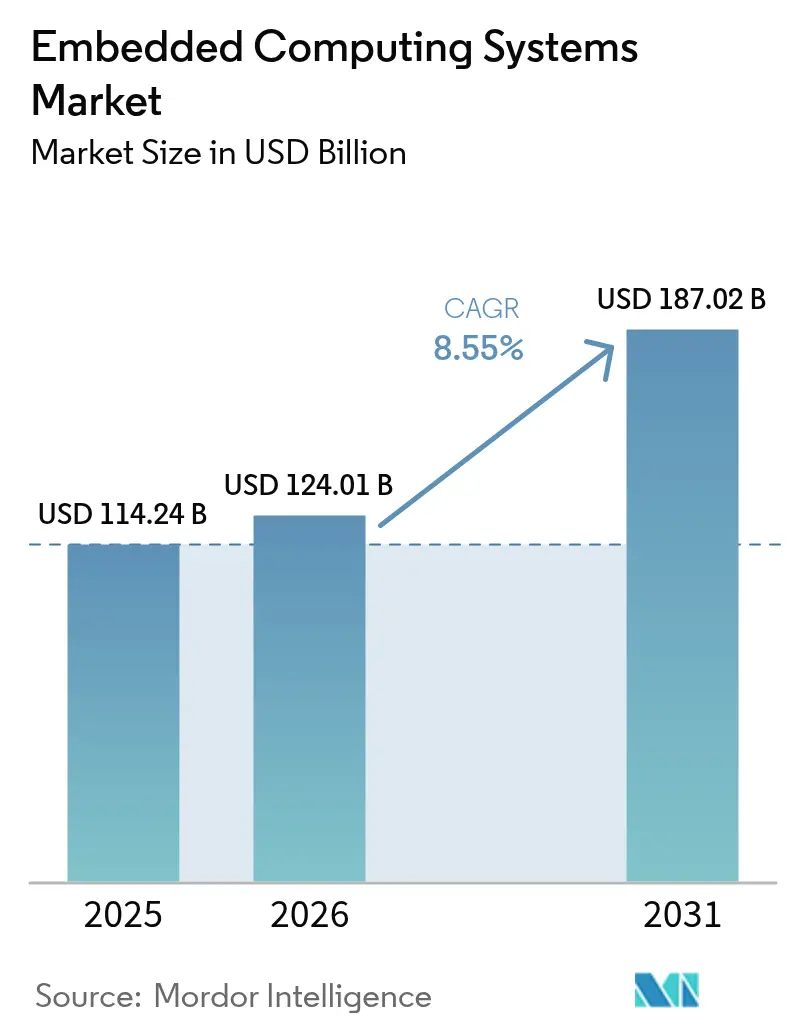

| Marktgröße (2026) | 124.01 Milliarden US-Dollar |

| Marktgröße (2031) | 187.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

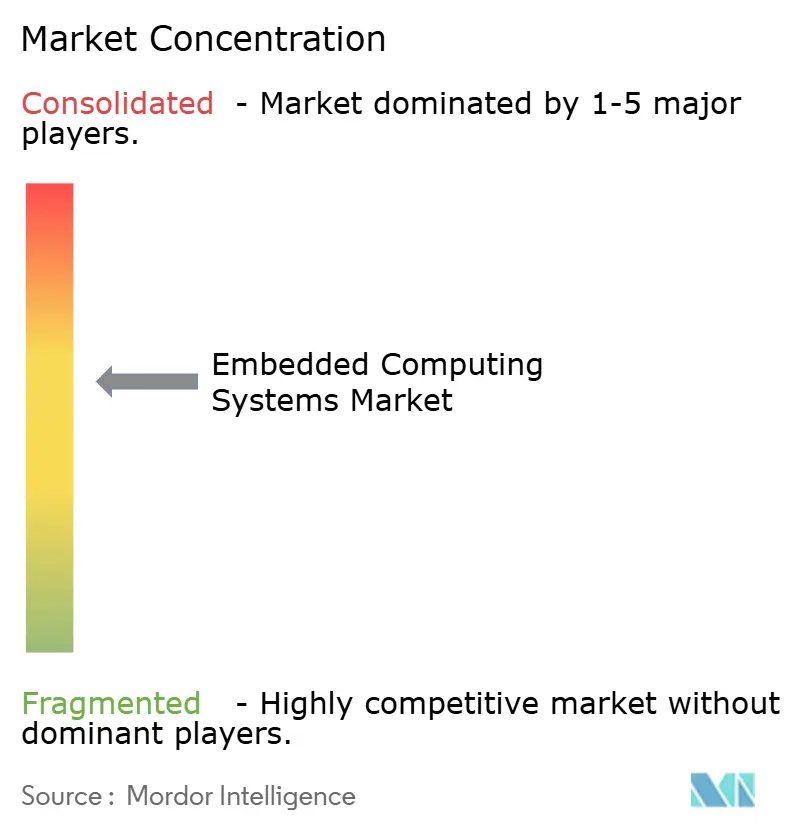

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete Computersysteme durch Mordor Intelligence

Die Marktgröße für eingebettete Computersysteme wird voraussichtlich von 114,24 Milliarden USD im Jahr 2025 auf 124,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 8,55 % über den Zeitraum 2026–2031 einen Wert von 187,02 Milliarden USD erreichen. Die rasche Migration von Allzweckprozessoren hin zu anwendungsspezifischen SoCs, die engere Konvergenz von Sensorik, Verarbeitung und Aktuatorik sowie der Bedarf an deterministischen Entscheidungsschleifen bilden die Grundlage dieser Wachstumstrajektorie. Die Industrieautomatisierung bleibt das größte Nachfragezentrum, doch der höchste inkrementelle Wert ergibt sich aus Edge-KI-Inferenz, die Cloud-Roundtrip-Latenz eliminiert. Hardware generiert nach wie vor den größten Teil des Umsatzes, doch der Wert verlagert sich zunehmend auf Software-Schichten – Echtzeit-Betriebssysteme, Middleware, Container-Laufzeitumgebungen –, die Geräteflotten noch lange nach dem Erststart monetarisieren. Regional gesehen verlagert sich der Schwerpunkt weiterhin in den asiatisch-pazifischen Raum, wo China und Indien politische Instrumente einsetzen, um die Produktion von Steuerungssystemen zu lokalisieren und multinationale Elektronikinvestoren anzuziehen. Der architektonische Wettbewerb verschärft sich; während ARM bei den Auslieferungen 2024 einen Großteil des Marktes hielt, expandiert RISC-V als lizenzgebührenfreie Alternative, die große Automobil- und Cloud-Käufer für die domänenspezifische Beschleunigung bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer führte die Industrieautomatisierung mit einem Umsatzanteil von 36,05 % im Jahr 2025; Edge-KI-Implementierungen in Fabriken wachsen bis 2031 mit einer CAGR von 11,02 %.

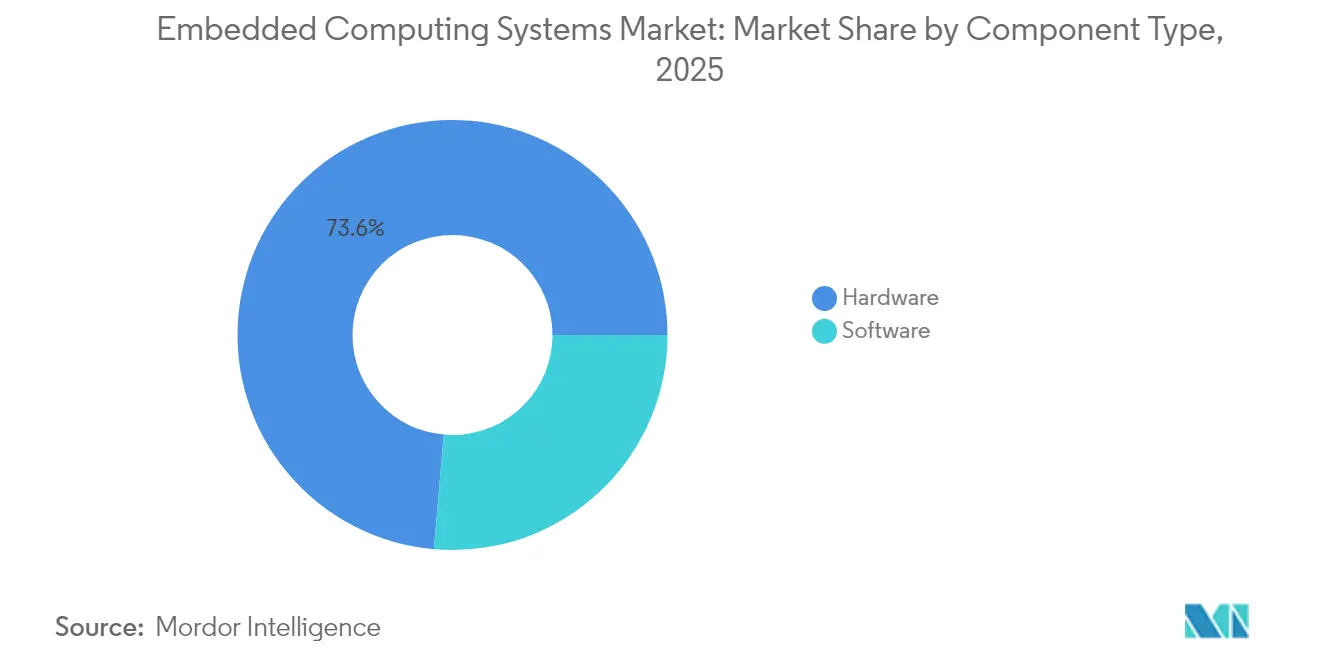

- Nach Komponente wird Software bis 2031 mit einer CAGR von 10,05 % expandieren und damit den Hardware-Anteil von 73,62 % im Basisjahr 2025 übertreffen.

- Nach Architektur ist RISC-V der am schnellsten wachsende Befehlssatz mit einer CAGR von 10,73 %, obwohl ARM im Jahr 2025 einen Marktanteil von 50,25 % bei eingebetteten Computersystemen behielt.

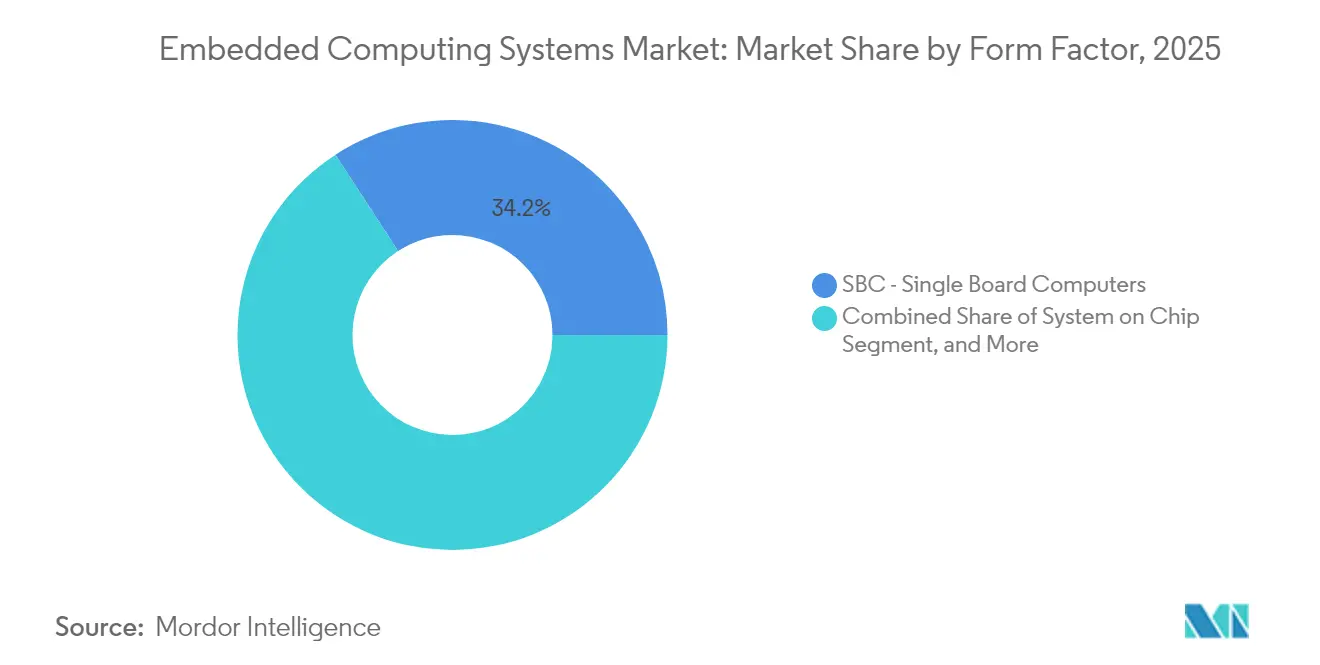

- Nach Formfaktor werden System-on-Chip-Module ihren Beitrag ausweiten und bis 2031 mit einer CAGR von 10,08 % wachsen, während Einplatinencomputer im Jahr 2025 einen Anteil von 34,16 % an der Marktgröße für eingebettete Computersysteme hatten.

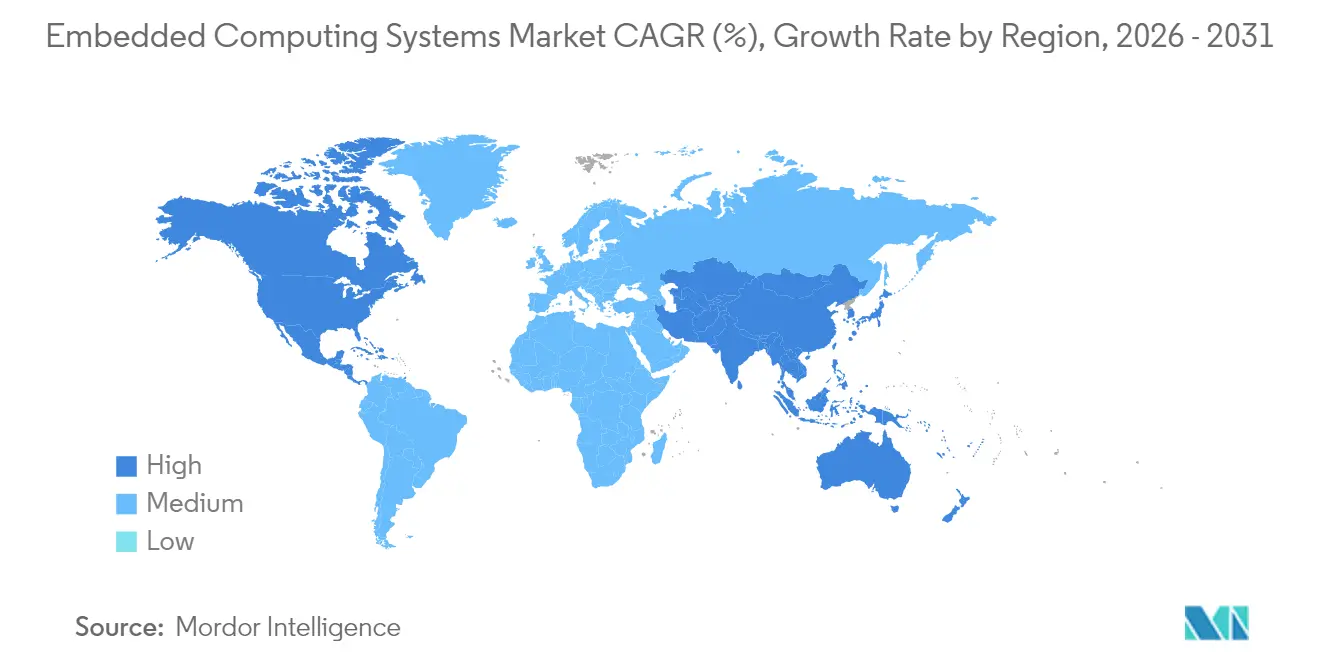

- Nach Geografie erzielte der asiatisch-pazifische Raum 45,96 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 12,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebettete Computersysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Investitionen in die Industrieautomatisierung | +1.8% | Global mit APAC-Kern und Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der Unterhaltungselektronik aufgrund von Größen- und Leistungsbeschränkungen | +1.5% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Internet-der-Dinge-Geräten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Elektrofahrzeugen, die eingebettete Steuergeräte erfordern | +1.0% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Edge-KI-Co-Design zur Reduzierung von Latenzkosten in der intelligenten Fertigung | +1.3% | APAC-Kern, Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Sicherheitszertifizierungsvorschriften treiben vertrauenswürdige Ausführungsarchitekturen voran | +1.1% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Investitionen in die Industrieautomatisierung

Fabrikbetreiber verabschieden sich von der Relaistechnik und installieren programmierbare Steuergeräte, die Over-the-Air-Firmware, Predictive-Maintenance-Analysen und ausfallsichere Schleifen mit einer Reaktionszeit unter 100 Millisekunden akzeptieren. Aufträge für Siemens SIMATIC Edge-Geräte stiegen 2024 im Jahresvergleich um 22 %, wobei Käufer Bandbreiteneinsparungen durch lokale Zeitreiheninferenz als Grund anführten.[1]Siemens AG, "Ergebnispräsentation Q4 2024," siemens.com Die Modicon-Auffrischung von Schneider Electric im Juni 2024 integrierte ARM Cortex-A53-Kerne, die containerisierten IEC 61131-3-Code neben Python ausführen können, und verbindet OT- und IT-Aufgaben auf einer Platine.[2]Schneider Electric, "EcoStruxure-Erweiterung 2024," se.com Sinkende Preise für Industrie-PCs bedeuten, dass Maschinenbauer Budgets auf Rechenleistung und Software-Abonnements umlenken. Die Erfüllung von IEC 61508-Sicherheitszielen erhöht den anfänglichen Validierungsaufwand, bindet Nutzer jedoch an mehrjährige Serviceverträge und erweitert die Wettbewerbsvorteile der Anbieter.

Edge-KI-Co-Design zur Reduzierung von Latenzkosten in der intelligenten Fertigung

Hersteller integrieren nun Tensorbeschleuniger in SPSen, um Defekte zu klassifizieren oder Werkzeugpfade im laufenden Betrieb anzupassen. NVIDIAs Jetson Orin NX liefert 100 TOPS INT8 bei einem Energieverbrauch von 10 W und ermöglicht Sichtmontagelinen mit 200 Teilen pro Minute. Intels mehrheitliche Beteiligung an SiFives Automobilsparte im Jahr 2024 unterstreicht einen Schwenk zu lizenzgebührenfreien Kernen, die für Matrizenmathematik optimiert sind und Legacy-DSPs in Gateways ersetzen. Hardware-Modell-Co-Design steigert den Durchsatz pro Watt um das Drei- bis Fünffache gegenüber allgemeinen ARM-Implementierungen, verlängert die Batterielebensdauer im Feld und senkt die Betriebskosten.

Wachsende Verbreitung von Elektrofahrzeugen, die eingebettete Steuergeräte erfordern

Batterieelektrische Fahrzeuge benötigen verteilte Rechenkapazität für das Batteriemanagement, Traktionswechselrichter und ADAS. Der Umsatz von Infineons Automobil-MCUs stieg 2024 im Jahresvergleich um 18 %, da EV-Plattformen zwei- bis dreimal mehr Silizium verbrauchen als Verbrenner. Der TMS320F28P55x von Texas Instruments vom August 2024 integriert 16-Bit-ADCs mit 4 MSPS-Abtastrate, um Motordrehmomentschleifen bei 10 µs deterministisch zu halten. Zonenarchitekturen reduzieren die Verkabelung, erhöhen aber die Rechendichte pro Knoten, und gesetzliche Over-the-Air-Vorschriften erzwingen sichere Boot-Ketten und redundante Partitionen, was die Siliziumkosten um 15–20 % erhöht.

Staatliche Sicherheitszertifizierungsvorschriften treiben vertrauenswürdige Ausführungsarchitekturen voran

US-amerikanische Bundesbehörden beschaffen nun ausschließlich nach FIPS 140-3 validierte Module mit manipulationssicheren Gehäusen und seitenkanal-resistenter Kryptografie. Microchips SAM L11 erreichte im Juli 2024 EAL5+, wobei Hardware-Zufallszahlengenerierung und sichere Schlüsselspeicher für Smart-Meter-Rollouts hinzugefügt wurden. ARM TrustZone partitioniert sichere und nicht sichere Bereiche; die Einführung durch Qualcomm, NXP und Renesas isoliert Sicherheitscode von allgemeinen Arbeitslasten. Die Compliance verlängert die Entwicklungszyklen um 12–18 Monate und bevorzugt Lieferanten, die Penetrationstests finanzieren können, was die Eintrittsbarrieren für Neulinge erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einschränkungen beim Einsatz in rauen Umgebungen | -0.8% | Öl und Gas, Bergbau, global | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrationskosten für Altgeräte | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Geräten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an fortschrittlicher Verpackung für eingebettete SoCs | -1.2% | Global, Versorgung in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in vernetzten Geräten

Sechsundsechzig Prozent der befragten industriellen Steuergeräte verwenden noch immer ungepatchte Echtzeit-Betriebssysteme mit Schwachstellen zur Remote-Code-Ausführung, wie aus einem CISA-Hinweis vom März 2024 hervorgeht.[3]CISA, "Hinweis zu industriellen Steuerungssystemen," cisa.gov Der aktualisierte SAE J3061-Leitfaden empfiehlt Fahrzeug-ECUs, Hardware-Sicherheitsmodule und Einbruchserkennung zu integrieren. Die Luftisolierung von Brownfield-Anlagen ist nach wie vor verbreitet, doch Segmentierungsboxen erhöhen die Latenz und Komplexität. Mehrstufige Lieferketten verfügen über keinen einheitlichen Offenlegungsrahmen, was die Patch-Verteilung verlangsamt, da der Firmware-Quellcode bei mehreren IP-Inhabern liegt.

Globaler Mangel an fortschrittlicher Verpackung für eingebettete SoCs

Die Fan-out-Wafer-Level-Kapazität ist bis Ende 2025 überbucht, was zu Vorlaufzeiten von 40 Wochen für Pakete mit einer z-Höhe unter 10 mm führt, laut TSMCs Ergebnisgespräch vom Januar 2025. Entwickler akzeptieren entweder dickere Stapel, die mechanische Vorgaben verletzen, oder kehren zu Wire-Bond-Multichip-Modulen zurück, die die Signalintegrität im Gigahertz-Bereich beeinträchtigen. Samsungs geplante Verpackungsfabrik im Wert von 17 Milliarden USD wird erst 2026 eröffnen, was eine zweijährige Lücke hinterlässt, die kleinvolumige OEMs, die keine Zuteilung sichern können, unverhältnismäßig stark belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Software-Monetarisierung übertrifft Commodity-Hardware

Hardware erzielte 73,62 % des Umsatzes im Jahr 2025, angeführt von Industrie-PCs, HMIs und robusten Gateways. Dennoch wird der Software-Umsatz jährlich um 10,05 % wachsen und bis 2031 die Hardware übertreffen, da OEMs den Wert vom Silizium entkoppeln. Wind Rivers VxWorks läuft nun auf mehr als 2 Milliarden Geräten und bietet POSIX-Konformität für die Portabilität von Linux-Anwendungen. Microsofts Azure Sphere bündelt einen Cortex-M4 mit einem verwalteten Sicherheitsdienst, und seine installierte Basis wuchs 2024 um 35 %, da Gerätehersteller automatisches Patching übernahmen. Industrie-PCs dominieren nach wie vor Brownfield-Umgebungen aufgrund von Legacy-E/A-Anforderungen, aber Edge-Server, die für Inferenz optimiert sind, wie Dells PowerEdge XR-Serie, verbreiten sich in Fabriken, die keine Cloud-Latenz tolerieren können. Software-Abonnementmodelle wirken der Preisverfallsrosion entgegen, die Hardware plagt, was Siliziumhersteller dazu veranlasst, Betriebssystemanbieter zu übernehmen, um wiederkehrende Einnahmeströme zu sichern.

Der Aufstieg der Software unterstreicht einen qualitativen Wandel im Markt für eingebettete Computersysteme. OEMs stellen Kunden zunehmend Container-Laufzeitumgebungen, Update-Orchestrierung und Diagnose-Dashboards in Rechnung. Pro-Gerät-Lizenzgebühren übersetzen sich in einen höheren Lebenszeitwert als einmalige Platinenverkäufe, ein Muster, das in angrenzenden Märkten wie der SPS-Lizenzierung zu beobachten ist. Mit zunehmender Abstraktion konzentrieren sich Entwickler auf ML-Modell-Bereitstellungspipelines statt auf Coding auf Registerebene, was einem breiteren Talentpool ermöglicht, Anwendungen zu erstellen. Diese Demokratisierung beschleunigt die Funktionsentwicklung, erhöht jedoch die langfristige Wartungskomplexität und steigert die Nachfrage nach kuratierten Linux-Distributionen und Echtzeit-Hypervisoren.

Nach Architektur: RISC-Vs lizenzgebührenfreier Schwung

ARM hielt 50,25 % der Auslieferungen im Jahr 2025, ein Beweis für seine ausgereiften Compiler-Stacks und IP-Kataloge. Dennoch wird für RISC-V-Kerne bis 2031 eine CAGR von 10,73 % prognostiziert, da Automobilhersteller und Hyperscaler anpassbare ISA-Erweiterungen übernehmen. SiFives Performance P870 erzielt 15 SPECint2017 pro Watt und erfüllt damit die Anforderungen von Hochleistungs-Industrie-Gateways. Intels strategische Beteiligung an SiFive steigert die Foundry-Nachfrage für seinen 18A-Knoten und hilft dabei, das offene ISA in sicherheitskritischen Domänen zu verankern. x86 behält seinen Platz im Markt für eingebettete Computersysteme in Rack-Mount-Edge-Servern, wo die Binärkompatibilität die Migration von Arbeitslasten vereinfacht. Allerdings begrenzen Leistungshüllen über 25 W die x86-Einführung in lüfterlosen Gehäusen, die häufig an Fabrikwänden zu finden sind.

Digitale Signalprozessoren überleben in Audio- und HF-Nischen, verlieren aber Marktanteile, da Hersteller DSP-Erweiterungen in allgemeine Kerne integrieren. FPGAs bleiben in der Prototypenentwicklung und im Bereich der Avionik mit niedrigem Volumen unverzichtbar, wobei AMD-Xilinx Zynq UltraScale+ ARM-Cluster mit programmierbarer Logik für die Faltungsbeschleunigung kombiniert. ASIC-Wirtschaftlichkeit ergibt nur bei Millionenstückzahlen Sinn, angesichts von 7-nm-Maskenkosten über 10 Millionen USD. Toolchain-Fragmentierung droht, da jeder RISC-V-Anbieter proprietäre Vektor- oder Bitmanipulationssätze hinzufügt, was RISC-V International dazu veranlasst, Baseline-Compliance-Tests zu priorisieren, die die plattformübergreifende Portabilität erhalten.

Nach Formfaktor: SoC-Module treiben Miniaturisierung voran

Einplatinencomputer erzielten 34,16 % des Wertes im Jahr 2025 und werden wegen ihrer Plug-and-Play-E/A-Anpassungsfähigkeit bevorzugt. Das Compute Module 4 von Raspberry Pi wurde in über 3 Millionen Einheiten ausgeliefert und deckt Gebäudeautomatisierungs- und Beschilderungsanforderungen innerhalb eines 55 mm × 40 mm großen Formfaktors ab. Dennoch werden System-on-Chip-Module mit einer CAGR von 10,08 % wachsen und Rechenleistung, Speicher und Konnektivität in einem Paket zusammenführen, um die Energiebudgets von Batteriegeräten zu erfüllen. NXPs i.MX 8M Plus packt einen Quad-Core Cortex-A53, eine 2,3-TOPS-NPU und einen Cortex-M7 in ein 14 mm × 14 mm großes Die und ermöglicht es Handheld-Barcode-Scannern, Vision-Modelle ohne externe Beschleuniger auszuführen.

COM Express-, SMARC- und Qseven-Standards helfen Distributoren bei der Lagerverwaltung, aber die zunehmende Vielfalt an Pinouts fragmentiert das Ökosystem. Rack-Mount-Systeme behalten ihre Relevanz in der Telekommunikation und an Rechenzentrumsrändern; Advantechs MIC-7700 unterstützt Intel Xeon-D und duales 10-GbE für die Virtualisierung von Netzwerkfunktionen. Legacy-PC/104-Platinen sind in Verteidigungsplattformen verankert, die 15-jährige Lebenszyklen und strahlungsgehärtete Teile erfordern. Die Oberflächenmontage ergibt dünnere Profile, erschwert aber die Feldreparatur, da die BGA-Nacharbeit eine Röntgeninspektion erfordert, was Betreiber dazu veranlasst, Hot-Swap-Redundanz der Reparatur auf Platinenebene vorzuziehen.

Nach Endnutzer: Automatisierung dominierend, Gesundheitswesen im Aufschwung

Die Industrieautomatisierung trug 2025 36,05 % des Umsatzes bei, da diskrete Hersteller Steuergeräte für Bewegung, Vision und Zustandsüberwachung integrierten. Edge-KI-Installationen in diesen Fabriken werden voraussichtlich jährlich um 11,02 % steigen und Analysen von der Cloud an die Linie verlagern. Der Automobilbereich belegt den zweiten Platz, angetrieben von Elektrofahrzeugen, deren eingebettete Rechenknoten laut Teslas Jahresbericht 2024 mehr als 30 pro Fahrzeug übersteigen. Das Gesundheitswesen wächst stetig, da die FDA-Leitlinien zur Cybersicherheit sicheres Booten und Patch-Management für Infusionspumpen und Diagnosesysteme vorschreiben.

Der Einzelhandel setzt auf visionsfähige Kioske und Regalroboter, um Schwund zu reduzieren und Kassiervorgänge zu verkürzen. Verbraucher-Smart-Home-Geräte benötigen ultra-niedrige Standby-Leistung; Qualcomms QCS4290 integriert Wi-Fi 6E, Bluetooth 5.2 und einen Hexagon-DSP bei einem Energieverbrauch von 3 W. Luft- und Raumfahrt sowie Verteidigung verlangen weiterhin strahlentolerante Teile und DO-178C-Softwarezertifizierung, was den Lieferantenpool einengt. Telekommunikations-Basisstationen verlassen sich auf eingebettete Prozessoren für Verschlüsselung auf Leitungsrate und QoS-Überwachung, wobei Intel Atom C3000 eine Referenz bleibt. Energie, Transport und Gebäudeautomatisierung runden das Bild ab, gebunden an Smart-Grid-Upgrades und Kohlenstoffberichtspflichten.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 45,96 % des Umsatzes im Markt für eingebettete Computersysteme im Jahr 2025 und wird bis 2031 mit einer CAGR von 12,45 % wachsen – die schnellste aller Regionen. Chinas Politik der „Neuen Qualitätsproduktivkräfte” zielt darauf ab, die Abhängigkeit von importierten SPSen bis 2027 um 30 % zu senken, und leitet Subventionen an lokale Integratoren wie Inovance und Hollysys. Indiens produktionsgebundenes Anreizprogramm verpflichtet 738 Milliarden INR (8,9 Milliarden USD) für Elektronikslinien über sechs Jahre und zieht Foxconn und Pegatron nach Tamil Nadu und Karnataka. Japan schwenkt von Verbraucher- auf Automobil-Mikrocontroller um; Renesas' MCU-Lieferungen stiegen im dritten Quartal 2024 um 14 % im Jahresvergleich. Südkoreas Foundry-Führungsrolle macht es zu einem Dreh- und Angelpunkt für die SoC-Versorgung, auch wenn seine inländische Automatisierungsbasis kleiner ist. Australien und Neuseeland verzeichnen eine stetige Nachfrage aus dem Bergbau-IoT und der Agrartechnologie, wo Satellitenverbindungen den Fernbetrieb abdecken.

Nordamerika erzielte etwa 27,85 % des Umsatzes im Jahr 2025. Das CHIPS and Science Act stellt 52 Milliarden USD für inländische Halbleiterkapazitäten bereit und bringt die eingebettete MCU-Produktion für Verteidigung und kritische Infrastruktur ins Land. Kanadas Automobil-Tier-Lieferanten und Telekommunikations-OEMs verlassen sich auf BlackBerry QNX für sicherheitskritische Betriebssystemkerne. Mexikos Nearshoring-Boom in der Automobil- und Unterhaltungselektronikbranche steigert die Nachfrage nach zweisprachigen HMIs, die die USMCA-Inhaltsregeln erfüllen.

Europa trug etwa 21,70 % des Umsatzes im Jahr 2025 bei. Deutschland, Frankreich und Italien dominieren die Industrieautomatisierung und EV-Lieferketten. Die EU-Maschinenverordnung, die im Januar 2027 in Kraft tritt, schreibt Cybersicherheits-Risikobewertungen für jede neue Maschine vor und verpflichtet Anbieter eingebetteter Systeme zur CE-Kennzeichnung. Divergenz nach dem Brexit erhöht die Compliance-Kosten für Exporteure. Spanien und Italien setzen auf eingebettete Steuergeräte für erneuerbare Energien, da Iberdrola und Enel verteilte Anlagen digitalisieren.

Südamerika, der Nahe Osten und Afrika halten zusammen unter 5 % Marktanteil, bieten aber langfristiges Potenzial. Petrobras spezifiziert IECEx Zone 1-Steuergeräte für Unterwasserausrüstung. Dubais Straßen- und Transportbehörde vergab 2024 Verträge für V2X-fähige Verkehrssysteme über RTA.AE. Südafrika automatisiert die Erzsortierung mit robusten Vision-Systemen, während Kenia IoT-Erntesensoren trotz lückenhafter Mobilfunkabdeckung erprobt.

Wettbewerbslandschaft

Die zehn größten Anbieter erzielten etwa 55 % des Umsatzes im Jahr 2024, was den Markt für eingebettete Computersysteme mäßig konzentriert macht. Intel, NXP, Renesas, NVIDIA und Qualcomm konkurrieren auf der Basis von Leistung pro Watt und funktionaler Sicherheitsnachweise. Platinenanbietern wie Advantech, Kontron und Axiomtek differenzieren sich durch erweiterte Temperaturbewertungen und 10-jährige Lebenszyklusgarantien. AMDs Übernahme von Xilinx im Jahr 2022 integriert adaptive Rechenleistung in CPU-Roadmaps, während Intels SiFive-Beteiligung RISC-V-IP sichert. Freiraum besteht bei Edge-KI unter 1 W und nach ISO 13849 zertifizierten Cobot-Modulen. Community-Platinen von Raspberry Pi und BeagleBoard wandeln Maker-Akzeptanz in industrielle Folgeaufträge um, indem sie gehärtete Versionen anbieten.

Patentanmeldungen konzentrieren sich auf heterogene Chiplet-Verpackung und sicheres Booten. NXP investierte 2024 1,8 Milliarden USD in Forschung und Entwicklung mit Fokus auf Hardware-Sicherheitsmodule für die ISO 21434-Automobilkonformität. IEEE und IEC harmonisieren Ethernet-basierte Feldbus-Protokolle und reduzieren die Herstellerabhängigkeit. Hardware-Hersteller bündeln zunehmend Echtzeit-Betriebssystem-Lizenzen; Qualcomm koppelt INTEGRITY RTOS mit Snapdragon Auto, um deterministisches ADAS-Scheduling zu gewährleisten.

Der Lieferantenwettbewerb dreht sich auch um die Resilienz der Lieferkette. Unternehmen mit garantierten fortschrittlichen Verpackungszuteilungen erlangen Preissetzungsmacht während Engpässen. Kleinere RISC-V-Lizenzgeber fragmentieren das ISA, stimulieren aber gleichzeitig Tool-Innovationen, was Entwicklern zugute kommt, die Kerne austauschen können, ohne Anwendungen neu schreiben zu müssen. Insgesamt zeigt die Branche für eingebettete Computersysteme einen gesunden Wettbewerb, der durch hohe Eintrittsbarrieren in der Sicherheitszertifizierung und der langfristigen Software-Wartung ausgeglichen wird.

Marktführer im Bereich eingebetteter Computersysteme

Arm Ltd.

Axiomtek Co. Ltd.

Congatec AG

Dell Technologies Inc.

Fujitsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: NXP lancierte den nach ISO 26262 ASIL-D-zertifizierten i.MX 95 mit einer 2,3-TOPS-NPU und Cortex-M7-Echtzeit-Kern für Lenk- und Bremsschleifen unter 1 ms.

- Oktober 2024: Intel und SiFive schlossen eine Partnerschaft, um Performance P870 RISC-V-Kerne auf Intel 18A für Automobilanwendungen zu fertigen.

- September 2024: Samsung verpflichtete sich zu 17 Milliarden USD für neue fortschrittliche Verpackungslinien, die für Ende 2026 geplant sind.

- August 2024: Texas Instruments stellte den Echtzeit-MCU TMS320F28P55x mit 16-Bit, 4-MSPS-ADCs für EV-Traktionswechselrichter vor.

Globaler Berichtsumfang des Marktes für eingebettete Computersysteme

Das eingebettete Computersystem ist ein anwendungsspezifisches System, das mit einer Kombination aus Hardware und Software entwickelt wurde, um Echtzeitanforderungen zu erfüllen. Mit dem Aufstieg des Internets der Dinge werden voraussichtlich fortschrittliche Technologien für eingebettete Sicherheit als entscheidender Generator für die Identifizierung von Geräten in einem IoT-Netzwerk und als Mikrocontroller-Sicherheitslösungen entstehen, die Sicherheitsoperationen von allgemeinen Operationen isolieren.

Der Marktbericht für eingebettete Computersysteme ist segmentiert nach Komponententyp (Hardware und Software), Architektur (RISC, CISC, ARM, DSP, FPGA und ASIC), Formfaktor (COM, SBC, System-on-Chip, Rack-Mount, andere Formfaktoren), Endnutzer (Automobil, Industrieautomatisierung, Gesundheitswesen, Einzelhandel, Verbraucher und Smart Home, Luft- und Raumfahrt sowie Verteidigung, Telekommunikation, andere Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Industrie-PC |

| HMI | |

| Edge-Server | |

| Andere Hardware | |

| Software |

| RISC |

| CISC |

| ARM |

| DSP |

| FPGA |

| ASIC |

| COM – Computer-on-Module |

| SBC – Einplatinencomputer |

| System-on-Chip |

| Rack-Mount-eingebettete Systeme |

| Andere Formfaktoren |

| Automobil |

| Industrieautomatisierung |

| Gesundheitswesen |

| Einzelhandel |

| Verbraucher und Smart Home |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponententyp | Hardware | Industrie-PC | |

| HMI | |||

| Edge-Server | |||

| Andere Hardware | |||

| Software | |||

| Nach Architektur | RISC | ||

| CISC | |||

| ARM | |||

| DSP | |||

| FPGA | |||

| ASIC | |||

| Nach Formfaktor | COM – Computer-on-Module | ||

| SBC – Einplatinencomputer | |||

| System-on-Chip | |||

| Rack-Mount-eingebettete Systeme | |||

| Andere Formfaktoren | |||

| Nach Endnutzer | Automobil | ||

| Industrieautomatisierung | |||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Verbraucher und Smart Home | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Telekommunikation | |||

| Andere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für eingebettete Computersysteme im Jahr 2026?

Die Marktgröße für eingebettete Computersysteme beträgt im Jahr 2026 124,01 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Plattformen eingebetteter Computersysteme bis 2031?

Der Umsatz wird voraussichtlich mit einer CAGR von 8,55 % wachsen und bis 2031 187,02 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei eingebetteten Steuergeräten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,45 % bis 2031, angetrieben durch politische Anreize in China und Indien.

Warum übertrifft der Software-Umsatz die Hardware bei eingebetteten Implementierungen?

OEMs monetarisieren zunehmend Echtzeit-Betriebssysteme, Middleware und Update-Dienste, die besser skalieren als einmalige Platinenverkäufe.

Wie beeinflussen Elektrofahrzeuge die Nachfrage nach eingebetteten Computersystemen?

Batterieelektrische Fahrzeuge integrieren zwei- bis dreimal mehr Steuergeräte als Verbrenner, um Akkus, Wechselrichter und ADAS-Funktionen zu verwalten.

Welcher Architekturtrend stellt ARMs Dominanz in Frage?

RISC-V-Kerne gewinnen aufgrund lizenzgebührenfreier Lizenzierung und der Flexibilität benutzerdefinierter Erweiterungen an Boden und wachsen mit einer CAGR von 10,73 %.

Seite zuletzt aktualisiert am: