Marktgröße und Marktanteil für Sicherheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

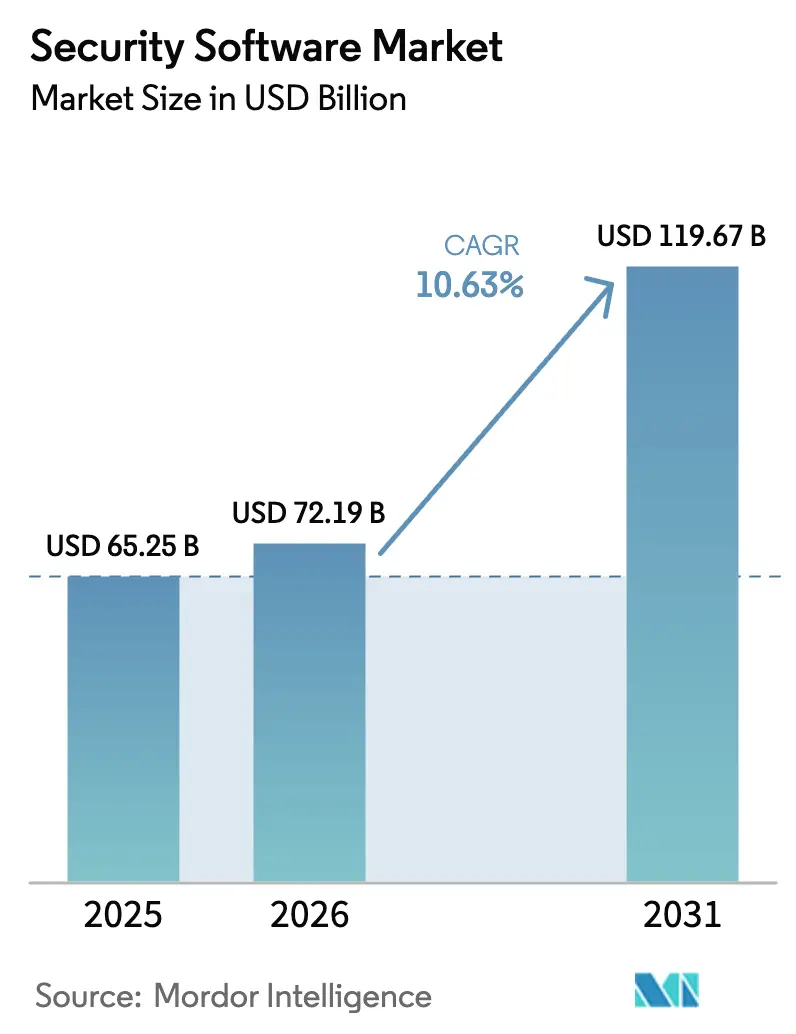

| Marktgröße (2026) | 72.19 Milliarden US-Dollar |

| Marktgröße (2031) | 119.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitssoftware von Mordor Intelligence

Die Marktgröße für Sicherheitssoftware wurde im Jahr 2025 auf 65,25 Milliarden USD geschätzt und soll von 72,19 Milliarden USD im Jahr 2026 auf 119,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,63 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus zunehmenden KI-gestützten Bedrohungen, neuen regulatorischen Anforderungen und der Konvergenz von Cyber-Versicherungen mit dem Risikomanagement, die Organisationen dazu zwingen, in durchgängige Sicherheitsplattformen zu investieren. Identitätszentrierte Architekturen, die Einführung von Zero-Trust und der Schutz von Cloud-Workloads sind zentrale Themen, die die Produkt-Roadmaps der Anbieter neu gestalten. Die Ausgabendynamik ist in Sektoren mit hoher Compliance-Exposition am stärksten, während kleine und mittlere Unternehmen (KMU) historische Sicherheitslücken durch abonnementbasierte Modelle schließen. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter die Plattformkonsolidierung vorantreiben und neue Marktteilnehmer sich mit quantensicheren und KI-gestützten Fähigkeiten differenzieren, was den Preis- und Innovationsdruck im gesamten Markt für Sicherheitssoftware hoch hält. [1]Europäische Kommission, „Cybersicherheitsstrategie für das digitale Jahrzehnt”, ec.europa.eu

Wichtigste Erkenntnisse des Berichts

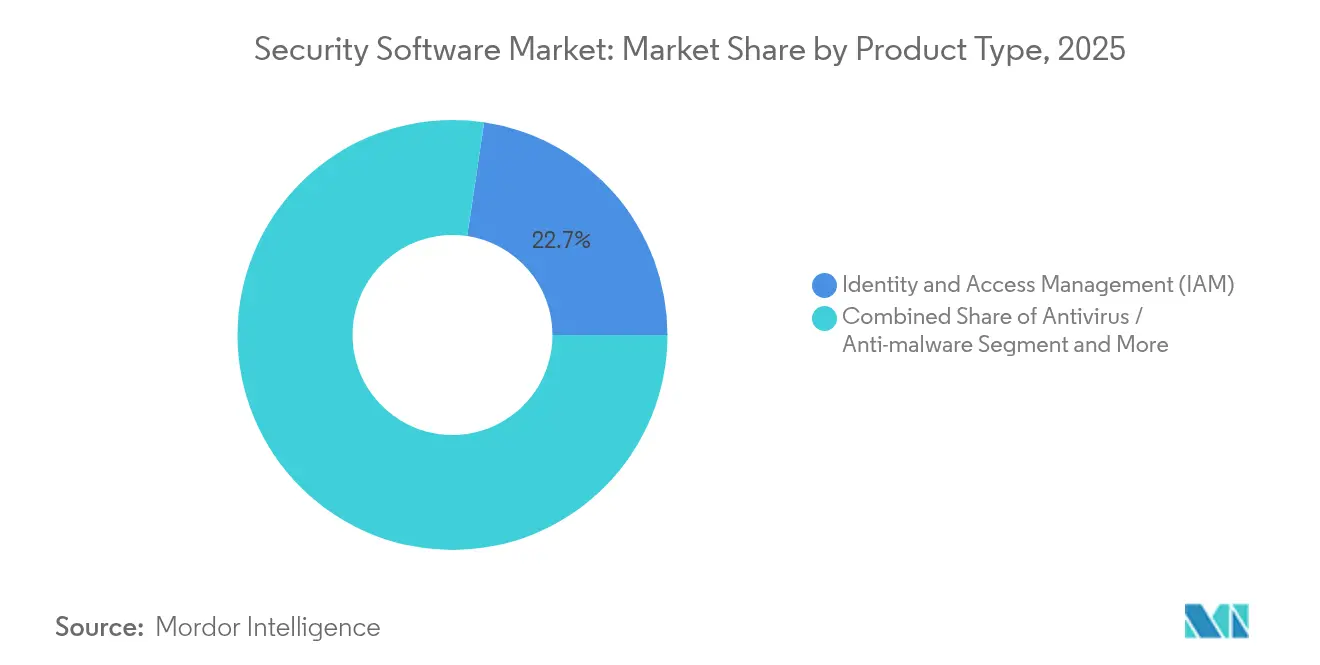

- Nach Produkttyp führte das Identitäts- und Zugriffsmanagement mit einem Marktanteil von 22,65 % am Markt für Sicherheitssoftware im Jahr 2025; Zero-Trust-IAM wächst am schnellsten mit einer CAGR von 16,25 % bis 2031.

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 61,50 % am Markt für Sicherheitssoftware, während derselbe Modus bis 2031 mit einer CAGR von 17,8 % wächst.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 66,30 % der Marktgröße für Sicherheitssoftware; das KMU-Segment expandiert bis 2031 mit einer CAGR von 14,25 %.

- Nach Anwendung repräsentierte Sicherheitssoftware als Dienst im Jahr 2025 19,10 % der Marktgröße für Sicherheitssoftware bei Anwendungen und wird im Prognosezeitraum die höchste CAGR von 18,65 % verzeichnen.

- Nach Endverbrauchsbranche erfasste BFSI im Jahr 2025 25,60 % der Marktgröße für Sicherheitssoftware, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 15,05 % bis 2031 verzeichnen wird.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 37,65 % am Markt für Sicherheitssoftware; der Nahe Osten wird mit einer CAGR von 14,25 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sicherheitssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl und Komplexität von Cyberangriffen | 2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Einhaltung von DSGVO, CCPA, DORA und sektorspezifischen Cyber-Vorschriften | 2.10% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung von Cloud-Workloads mit Bedarf an Zero-Trust-Sicherheit | 1.90% | Global, mit frühen Gewinnen in Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungszeichnung mit obligatorischen Softwarekontrollen | 1.40% | Nordamerika und EU als Kernmärkte, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Konvergenz von OT und IT, die Ausgaben für spezialisierte ICS-Sicherheit auslöst | 1.20% | Global, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Wettrüsten mit offensiven Sicherheitswerkzeugen unter Bedrohungsakteuren | 1.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl und Komplexität von Cyberangriffen

Angreifer nutzen generative KI-Werkzeuge, die Spear-Phishing, Deepfake-Audio und polymorphe Malware automatisieren, und zwingen Unternehmen dazu, auf adaptive, analysegestützte Abwehrmaßnahmen umzuschwenken. Im Jahr 2024 zielten 25,7 % der erfassten industriellen Vorfälle auf Fertigungsstandorte ab, was den Stahlhersteller Nucor dazu veranlasste, seinen gesamten Erkennungs-Stack nach einem Sicherheitsvorfall zu überarbeiten. APAC war im vergangenen Jahr für 31 % der globalen Angriffe verantwortlich, und die regionalen Cyberkriminalitätskosten werden bis 2025 voraussichtlich 3,3 Billionen USD erreichen. Diese Bedrohungsdynamik beschleunigt die Einführung einheitlicher erweiterter Erkennungs- und Reaktionsplattformen (XDR) im Markt für Sicherheitssoftware. [2]Nationales Institut für Standards und Technologie, „Post-Quanten-Kryptographie-Standardisierung”, nist.gov

Obligatorische Einhaltung von DSGVO, CCPA, DORA und sektorspezifischen Cyber-Vorschriften

Regulierungsbehörden schreiben technische Kontrollen vor, anstatt übergeordnete Grundsätze zu formulieren. Der EU-Gesetz über die digitale operationale Resilienz, der ab Januar 2025 gilt, verpflichtet Finanzunternehmen zur Aufrechterhaltung einer 24-stündigen Vorfallsmeldung und zur Überwachung von Drittparteirisiken. Parallele Anforderungen im Cyber Resilience Act verlangen sicherheitsorientiertes Design für alle vernetzten Produkte. Grenzüberschreitende Organisationen bevorzugen daher automatisierte Compliance-Dashboards, was den Plattformumsatz im Markt für Sicherheitssoftware steigert.

Rasante Ausweitung von Cloud-Workloads mit Bedarf an Zero-Trust-Sicherheit

Die Einführung von Hybrid- und Multi-Cloud macht perimeterbasierte Kontrollen obsolet. Cloud-bereitgestellte Firewalls, Container-Sicherheit und Workload-Identitätsdienste werden gemeinsam für Richtlinienkonsistenz erworben. Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 18,55 % und übertreffen damit On-Premises-Upgrades. Finanzinstitute, die Datenschutzregeln mit Agilität in Einklang bringen, investieren stark in Mikrosegmentierung und erhalten damit ein zweistelliges Wachstum im Markt für Sicherheitssoftware aufrecht.

Cyber-Versicherungszeichnung mit obligatorischen Softwarekontrollen

Versicherer gewähren Prämienrabatte, wenn Versicherungsnehmer zertifizierten Endgeräteschutz, privilegiertes Zugriffsmanagement und unveränderliche Datensicherungen vorhalten. Automatisierte Nachweisfunktionen, die in führende Plattformen integriert sind, helfen Unternehmen, sich für niedrigere Prämien zu qualifizieren, und verlängern die Produktbindung. Die Nachfrage bei kleinen und mittleren Unternehmen ist besonders stark, da erschwingliche Cyberversicherungssoftware vom Einsatz grundlegender Sicherheits-Suiten abhängt, die Risikoanalysen speisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem Cyber-Personal erhöht die Gesamtbetriebskosten | -1.80% | Global, akut in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Fragmentierte Werkzeugvielfalt treibt die Integrationskomplexität voran | -1.20% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Wachsender Open-Source-Sicherheits-Stack kannibalisiert Lizenzumsätze | -0.90% | Global, frühe Einführung in technologisch fortschrittlichen Regionen | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei der quantensicheren Migration verzögert langfristige Verträge | -0.70% | Global, konzentriert in Hochsicherheitssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifiziertem Cyber-Personal erhöht die Gesamtbetriebskosten

Eine globale Talentlücke von 4,8 Millionen Sicherheitsfachleuten besteht weiterhin, wobei die Vereinigten Staaten allein weitere 265.000 Spezialisten benötigen, um mit der Bereitstellungskomplexität Schritt zu halten. Die Knappheit treibt die Gehälter in die Höhe und zwingt Käufer dazu, Plattformen mit Automatisierungs- und Managed-Service-Optionen zu bevorzugen. Während Anbieter KI-gesteuerte Orchestrierung einbetten, um manuelle Triage zu minimieren, erfordert der anfängliche Integrationsaufwand nach wie vor knappe Ingenieurskompetenz, was Einführungen in einigen Branchen verlangsamt.

Fragmentierte Werkzeugvielfalt treibt die Integrationskomplexität voran

Unternehmen betreiben routinemäßig mehr als 45 separate Sicherheitswerkzeuge, was operative Silos und blinde Flecken beim Datenaustausch erzeugt. Integrationsaufwände lenken Budgets in Richtung professioneller Dienstleistungen statt neuer Lizenzen. Konsolidierungsstrategien, die Endpunkt-, Netzwerk- und Identitätskontrollen in einer einzigen Cloud-Konsole vereinen, sind daher entscheidend für kostenbewusste CISOs, die Angebote im Markt für Sicherheitssoftware bewerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Identitätsplattformen verankern Zero-Trust-Architekturen

Identitäts- und Zugriffsmanagement-Plattformen generierten im Jahr 2025 22,65 % des Umsatzes und unterstreichen damit ihre zentrale Rolle in perimeterfreien Strategien. Die Marktgröße für Sicherheitssoftware im Bereich IAM soll von 17,18 Milliarden USD im Jahr 2026 auf 36,47 Milliarden USD bis 2031 wachsen, mit einer CAGR von 16,25 %. IAM-Suiten bündeln nun passwortlose Authentifizierung, Just-in-Time-Privilegien und Verhaltensanalysen und verdrängen damit veraltete VPNs. Firewall- und UTM-Upgrades bleiben für die hybride Datenverkehrsinspektion unerlässlich, doch verlagern sich die Ausgaben hin zu Angeboten der nächsten Generation, die auf Zero-Trust-Prinzipien ausgerichtet sind. Die Nachfrage nach Verschlüsselungssoftware wird durch drohende Quantenbedrohungen gestärkt, wobei Käufer Anbieter bevorzugen, die NIST-validierte Post-Quanten-Module anbieten. Erweiterte Erkennungs- und Reaktions-Suiten (XDR) vereinen Endpunkt-, Netzwerk- und SaaS-Telemetrie, reduzieren Alarmmüdigkeit und positionieren Anbieter für eine breitere Plattformeinführung.

Im Prognosezeitraum wird die Wettbewerbsdifferenzierung von der Integrationstiefe und der KI-Erklärbarkeit abhängen. Anbieter, die Hardware-basiertes Vertrauensanker, API-First-Architektur und integriertes Compliance-Mapping integrieren, sichern sich größere mehrjährige Verlängerungen. Produkt-Roadmaps umfassen zunehmend leichtgewichtige Agenten, Unterstützung für vertrauliches Computing und Policy-as-Code-Funktionen, die den Orchestrierungsbedarf moderner DevSecOps-Pipelines im Markt für Sicherheitssoftware erfüllen.

Nach Bereitstellungsmodus: Cloud-Bereitstellung wird zum Standard

Cloud-basierte Bereitstellungen erfassten im Jahr 2025 61,50 % des Umsatzes. Organisationen nennen elastische Skalierbarkeit, kontinuierliche Funktionsupdates und Vorteile bei der Betriebskostenbudgetierung. Die Marktgröße für Sicherheitssoftware bei Cloud-bereitgestellten Lösungen soll mit einer CAGR von 17,8 % wachsen und bis 2031 100,6 Milliarden USD erreichen. Hybridmodelle bleiben für regulierte Workloads unverzichtbar; daher veröffentlichen führende Anbieter On-Premises-Gateways, die Protokolle zur zentralen Überwachung an Cloud-Analyse-Engines weiterleiten.

Der Wandel veranlasst Anbieter, Steuerungsebenen von Datenebenen zu entkoppeln, was die Durchsetzung über Container-Cluster, Edge-Knoten und SaaS-APIs unter einem einzigen Richtliniensatz ermöglicht. Abonnementpakete, die sicheren Zugangsdienst am Rand (SASE), Cloud-Zugangssicherheitsbroker (CASB) und Web-Isolation kombinieren, finden Anklang, da sie Beschaffungszyklen verkürzen. Der On-Premises-Anteil wird allmählich sinken, aber in Verteidigungs-, kritischen Infrastruktur- und souveränen Cloud-Umgebungen bestehen bleiben, wo Datenlokalisierungsregeln eine landesinterne Verarbeitung erfordern.

Nach Unternehmensgröße: KMU treiben die nächste Einführungswelle an

Großunternehmen treiben nach wie vor 66,30 % des Lizenzumsatzes an, aber die Wachstumsdynamik verlagert sich zu KMU. Der Markt für Sicherheitssoftware verzeichnet eine KMU-CAGR von 14,25 %, da Pay-as-you-go-Modelle Investitionsbarrieren beseitigen. Cloud-Dashboards, die Assets automatisch erkennen und Best-Practice-Richtlinien empfehlen, vereinfachen Bereitstellungen für ressourcenbeschränkte Teams.

Plattformanbieter passen SKUs mit minimaler Klick-Konfiguration, vorlagenbasierten Compliance-Berichten und 24/7-gesteuerter Erkennung an, die von regionalen SOCs unterstützt wird. Diese Demokratisierung reduziert die Verweildauer von Angreifern im gesamten Ökosystem und schützt indirekt Lieferketten, die von kleineren Lieferanten abhängen.

Nach Anwendung: Dienstbasierter Konsum beschleunigt sich

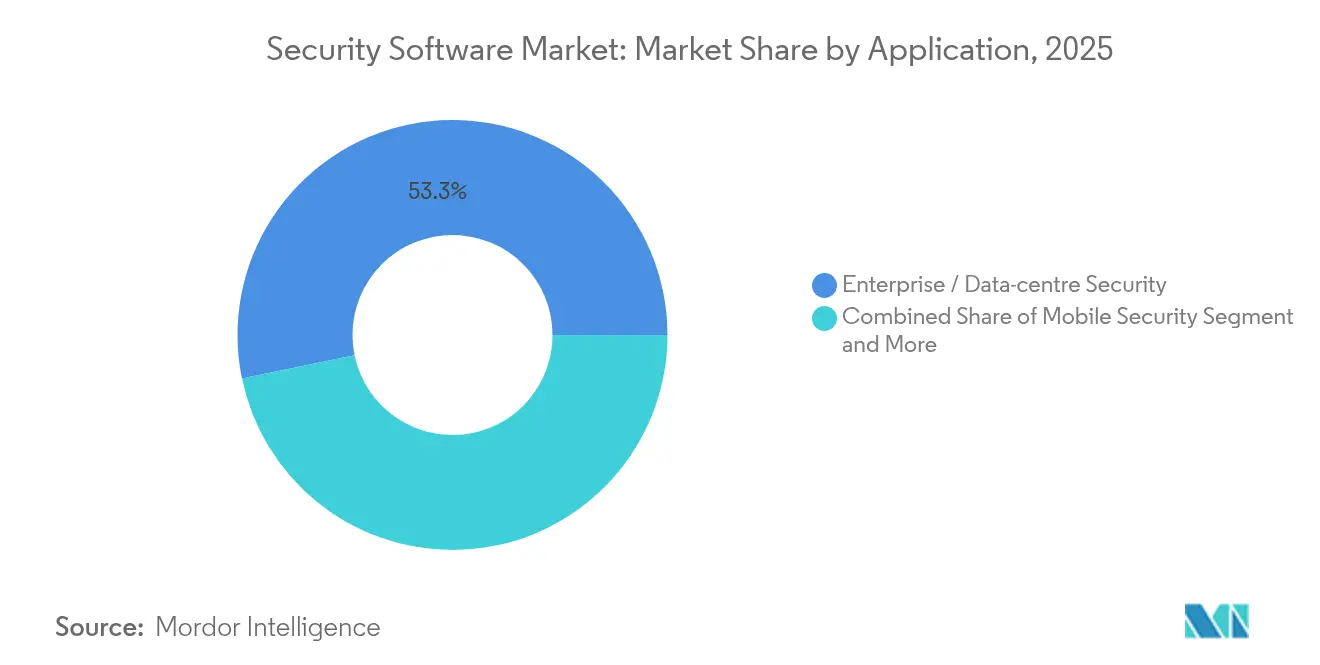

Unternehmens- und Rechenzentrums-Anwendungsfälle generierten im Jahr 2025 53,25 % der Ausgaben, aber Sicherheitssoftware als Dienst verzeichnet die höchste CAGR von 18,65 %. Käufer schätzen vorhersehbare Betriebskosten und sofortigen Zugang zu neuen Modulen wie Schwachstellenpriorisierung und Bedrohungssuche. Die Nachfrage nach mobiler Sicherheit steigt stetig, da Remote-Arbeit zur Normalität wird und das endpunktzentrierte Wachstum im Markt für Sicherheitssoftware aufrechterhält.

Verbraucher-Suiten verschwimmen mit dem Enterprise-Mobilitätsmanagement durch Bring-your-own-device-Richtlinien (BYOD). Anbieter betten datenschutzwahrende Telemetrieerfassung ein, um strenge Anforderungen an die Datenverarbeitung zu erfüllen und gleichzeitig die Analysegenauigkeit aufrechtzuerhalten.

Nach Endverbrauchsbranche: Compliance-getriebene Sektoren führen

BFSI bleibt die führende Branche mit einem Umsatzanteil von 25,60 %, durchgesetzt durch DORA und strenge Anforderungen an die Transaktionsintegrität. Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einer prognostizierten CAGR von 15,05 %, da elektronische Gesundheitsakten expandieren und vernetzte Medizingeräte zunehmen. Hersteller investieren stark in die Sicherheit industrieller Steuerungssysteme (ICS), um Ausfallzeitrisiken zu reduzieren; Energieunternehmen fügen Anomalieerkennungsschichten über SCADA-Netzwerke hinzu.

Einzel- und E-Commerce-Unternehmen priorisieren Zahlungstokenisierung und Prävention von Kontoübernahmen, während Telekommunikationsbetreiber sowohl als Käufer als auch als Dienstleister fungieren und Sicherheit in 5G-Kern- und Edge-Angebote einbetten. Diese branchenübergreifende Nachfrage erhält eine starke Wettbewerbsdynamik im gesamten Markt für Sicherheitssoftware aufrecht.

Geografische Analyse

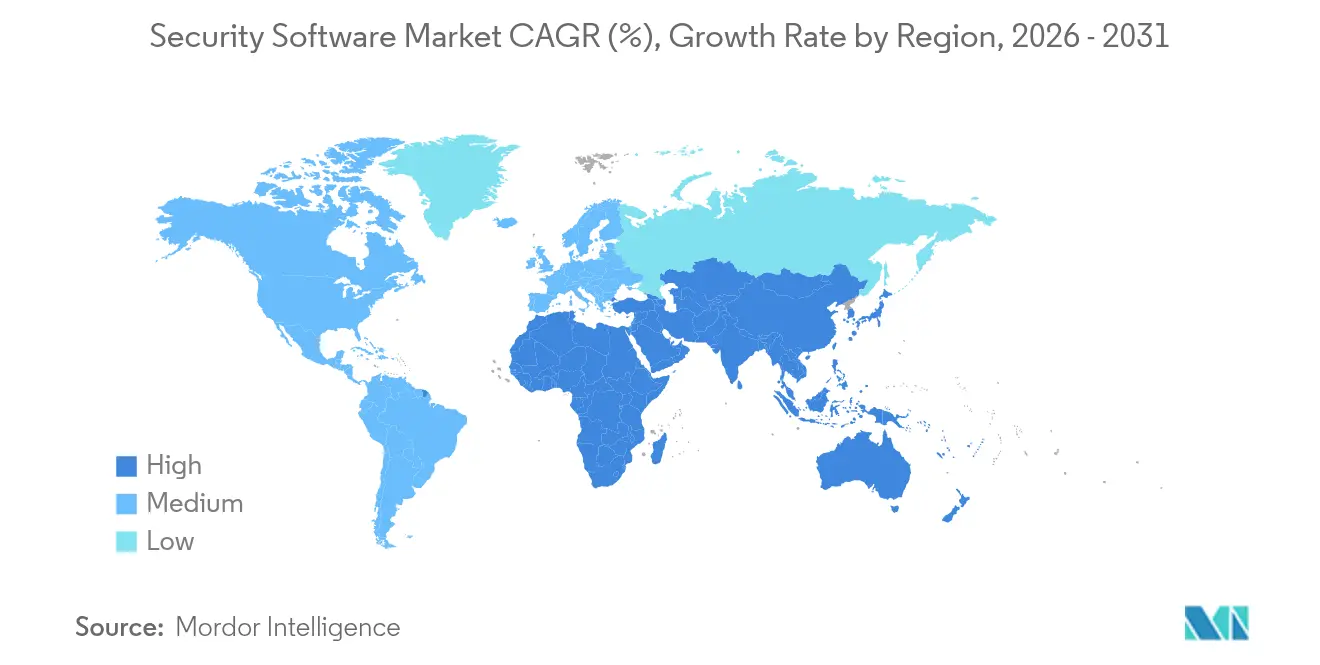

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 37,65 %, unterstützt durch das US-amerikanische Bundesbudget für Cybersicherheit von 27,5 Milliarden USD im Jahr 2025. Öffentlich-private Datenaustauschinitiativen und ein lebendiges Anbieterökosystem beschleunigen die frühe Einführung KI-gesteuerter Analysen. Hohe Bußgelder bei Datenschutzverletzungen gemäß den US-amerikanischen SEC-Regeln fördern proaktive Investitionen weiter.

Europa profitiert von harmonisierter Gesetzgebung wie der NIS2-Richtlinie und dem Cyber Resilience Act, die einheitliche Benchmarks für die Reaktion auf Vorfälle und sichere Entwicklung bieten. Anbieter, die integrierte mehrsprachige Compliance-Workflows anbieten, gewinnen an Bedeutung, insbesondere bei paneuropäischen Finanzinstituten.

Der Nahe Osten verzeichnet mit 14,25 % die schnellste CAGR, angetrieben durch souveräne Ambitionen in der digitalen Wirtschaft. Der Cybersicherheitsmarkt Saudi-Arabiens erreichte im Jahr 2025 13,3 Milliarden SAR (3,5 Milliarden USD). Nationale Vorschriften schreiben lokale Rechenzentren und Meldung von Sicherheitsverletzungen innerhalb von Stunden vor, was schnelle Software-Upgrades erfordert. Unterdessen investieren Regierungen im asiatisch-pazifischen Raum in gemeinsame Sicherheitszentren zur Minderung von Quantenrisiken und staatlich gesponserten Angriffen, was die Region als bedeutende Wachstumsgrenze für den Markt für Sicherheitssoftware positioniert.

Wettbewerbslandschaft

Das Anbieteruniversum bleibt mäßig fragmentiert. Etablierte Akteure wie CrowdStrike, Palo Alto Networks und Fortinet expandieren durch Akquisitionen und bündeln Endpunkt-, Identitäts- und Netzwerkmodule in einzelne Abonnement-SKUs. CrowdStrieks Umsatzsteigerung von 20 % im Jahresvergleich in Q1 GJ2026 unterstreicht die Nachfrage nach einheitlichen Cloud-Plattformen.

Kleinere Innovatoren besetzen Nischen in quantensicherer Kryptographie, Angriffsflächen-Management und KI-basierter Anomalieerkennung. Partnerschaften zwischen hyperscale Cloud-Anbietern und Sicherheitsspezialisten verkürzen Integrationszyklen und erhöhen die Eintrittsbarrieren für eigenständige Einzelprodukte weiter. Die Wettbewerbsdifferenzierung hängt zunehmend von der Transparenz von Machine-Learning-Modellen, niedrigen Falsch-Positiv-Raten und der nativen Integration mit DevOps-Pipelines ab.

Der Preiswettbewerb ist im mittleren Marktsegment für SASE und E-Mail-Sicherheit am intensivsten. Anbieter, die ergebnisorientierte SLAs mit Versicherungsdeckung liefern, heben sich ab. Insgesamt steuert die steigende Kundenpräferenz für Konsolidierung den Markt für Sicherheitssoftware in Richtung eines Plattformansatzes, doch spezialisierte Disruptoren erzielen weiterhin Premiumbewertungen in strategischen Bereichen wie Post-Quanten-Schlüsselmanagement und OT-Segmentierung. [4]CrowdStrike Holdings Inc., „Q1 GJ2026 Aktionärsbrief”, crowdstrike.com

Marktführer in der Sicherheitssoftwarebranche

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Broadcom Inc. — Symantec Enterprise Division

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CrowdStrike meldete einen Q1-GJ2026-Umsatz von 921 Millionen USD, ein Anstieg von 20 % im Jahresvergleich, angetrieben durch die Einführung der Falcon-Plattform.

- Juni 2025: Fortinet erzielte einen Q1-2025-Umsatz von 1,54 Milliarden USD und verzeichnete ein ARR-Wachstum von 25,7 % in seinem Unified-SASE-Segment.

- Mai 2025: Palo Alto Networks erzielte einen Q3-2025-Umsatz von 2,29 Milliarden USD und betonte KI-gestützte Konsolidierungsgewinne.

- April 2025: Check Point verzeichnete ein Produktumsatzwachstum von 14 % und nannte eine starke Nachfrage nach Quantum-Force-Appliances.

Berichtsumfang des globalen Marktes für Sicherheitssoftware

Der Markt für Sicherheitssoftware umfasst ein breites Spektrum an Lösungen, die zum Schutz digitaler Assets, Systeme und Netzwerke vor Cyberbedrohungen entwickelt wurden. Er umfasst Werkzeuge wie Antivirensoftware, Firewalls, Verschlüsselungsprogramme, Endpunktschutz und Identitätsmanagementsysteme. Diese Lösungen sind entscheidend für den Schutz sensibler Daten, die Sicherstellung der Einhaltung regulatorischer Standards und die Minderung von Risiken durch Cyberangriffe. Der Markt bedient verschiedene Sektoren, darunter BFSI, Gesundheitswesen, IT und Regierung, angetrieben durch die zunehmende Komplexität von Cyberbedrohungen und die wachsende digitale Transformation.

Der Markt für Sicherheitssoftware ist segmentiert nach Typ (Antivirus-/Anti-Malware-Software, Firewall-Software, Verschlüsselungssoftware, Identitäts- und Zugriffsmanagement (IAM), Endpunktschutz, Netzwerksicherheitssoftware und sonstige Typen), Bereitstellung (On-Premises, Cloud, Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Anwendung (mobile Sicherheitssoftware, Verbraucher-Sicherheitssoftware, Unternehmens-Sicherheitssoftware), Endverbrauchsbranche (Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgung, BFSI, Gesundheitswesen, Einzelhandel, Chemie, Telekommunikation, Fertigung und sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Antivirus / Anti-Malware |

| Firewall und UTM |

| Verschlüsselungssoftware |

| Identitäts- und Zugriffsmanagement (IAM) |

| Endpunktschutzplattform (EPP / EDR) |

| Netzwerksicherheitsplattformen |

| Sonstige Typen |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Mobile Sicherheit |

| Verbraucher-Sicherheits-Suiten |

| Unternehmens- und Rechenzentrumsicherheit |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Antivirus / Anti-Malware | |

| Firewall und UTM | ||

| Verschlüsselungssoftware | ||

| Identitäts- und Zugriffsmanagement (IAM) | ||

| Endpunktschutzplattform (EPP / EDR) | ||

| Netzwerksicherheitsplattformen | ||

| Sonstige Typen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Anwendung | Mobile Sicherheit | |

| Verbraucher-Sicherheits-Suiten | ||

| Unternehmens- und Rechenzentrumsicherheit | ||

| Nach Endverbrauchsbranche | BFSI | |

| Gesundheitswesen | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sicherheitssoftware?

Der Markt ist im Jahr 2026 72,19 Milliarden USD wert und soll bis 2031 119,67 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil bei Sicherheitssoftware?

Das Identitäts- und Zugriffsmanagement führt im Jahr 2025 mit einem Anteil von 22,65 %.

Wie schnell wachsen Cloud-basierte Sicherheitsbereitstellungen?

Cloud-bereitgestellte Lösungen expandieren bis 2031 mit einer CAGR von 17,8 %.

Warum ist der Nahe Osten der am schnellsten wachsende regionale Markt?

Nationale Programme zur digitalen Transformation und strenge Datensouveränitätsregeln treiben eine CAGR von 14,25 % in der Region an.

Welche Auswirkungen hat der EU-Gesetz über die digitale operationale Resilienz auf Anbieter?

DORA verpflichtet Finanzinstitute zur Einführung einer 24-stündigen Vorfallsmeldung und einer robusten Drittparteiaufsicht, was die Nachfrage nach konformen Sicherheitsplattformen steigert.

Wie beeinflussen Cyber-Versicherungsanforderungen die Softwareeinführung?

Versicherer verlangen zunehmend zertifizierte Sicherheitskontrollen, was Unternehmen dazu veranlasst, in automatisierte Compliance- und Endpunktschutz-Suiten zu investieren, um günstige Prämien zu sichern.

Seite zuletzt aktualisiert am: