Marktgröße und Marktanteil für Sicherheitsbewertungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sicherheitsbewertungen von Mordor Intelligence

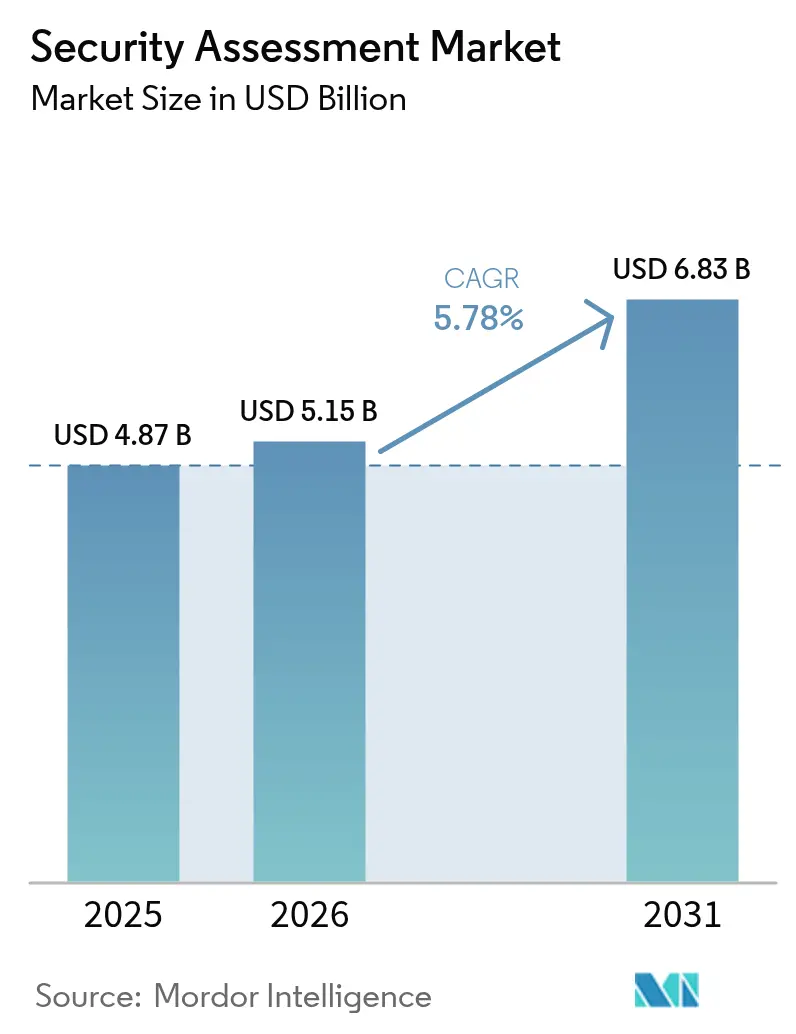

Die Marktgröße für Sicherheitsbewertungen wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,15 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,78 % über 2026–2031 USD 6,83 Milliarden erreichen. Die breitere Akzeptanz ergibt sich daraus, dass Unternehmen ihre Cyber-Sicherheitslage gegenüber immer ausgefeilteren Angriffstechniken und sich ausdehnenden regulatorischen Vorschriften validieren. Automatisierte, KI-gestützte Tests verkürzen die Bewertungszykluszeiten und erhöhen die Erkennungsgenauigkeit, was Unternehmen dazu veranlasst, von jährlichen Audits auf kontinuierliche Validierung umzusteigen. Die Nachfrage profitiert auch von der Cloud-Migration, der DevSecOps-Integration und dem Bedarf, hybride Arbeitsarchitekturen abzusichern, die traditionelle Perimeter-Kontrollen verwischen.

Wichtigste Erkenntnisse des Berichts

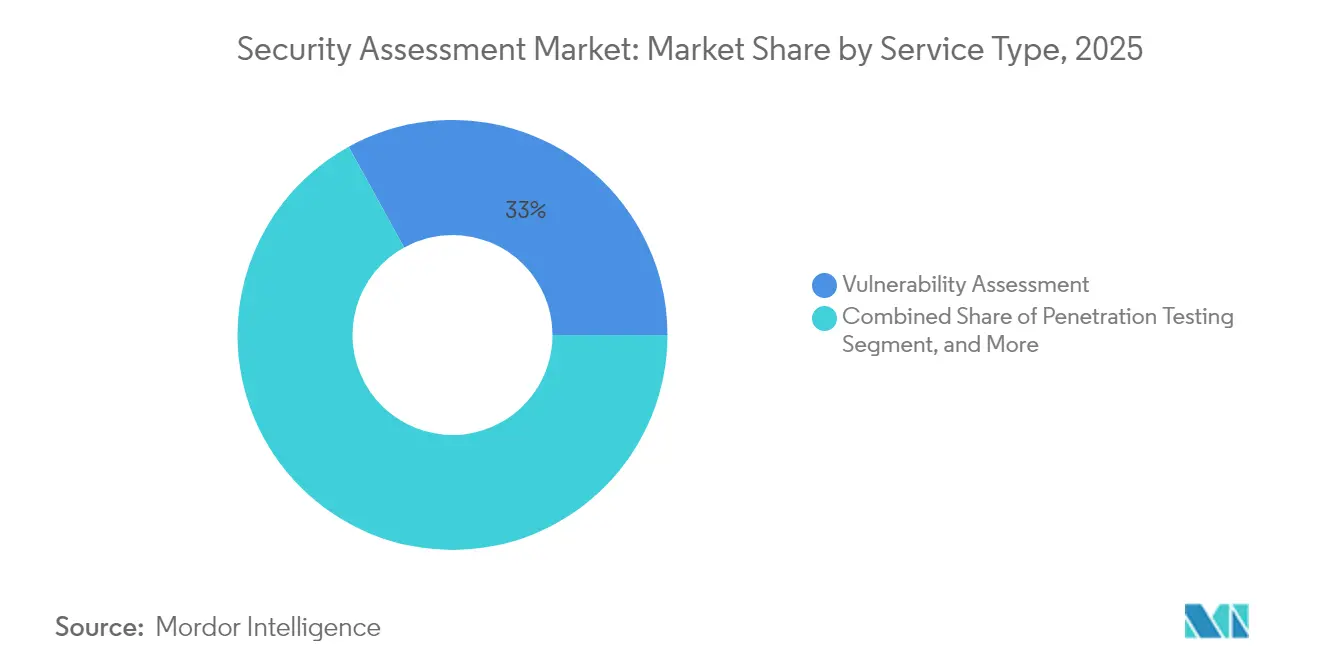

- Nach Servicetyp erfasste die Schwachstellenbewertung im Jahr 2025 einen Marktanteil von 33,02 % am Markt für Sicherheitsbewertungen; PTaaS wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % expandieren.

- Nach Bereitstellungsmodell hielt On-Premise im Jahr 2025 einen Anteil von 51,65 % an der Marktgröße für Sicherheitsbewertungen, während cloudbasierte Lösungen bis 2031 eine CAGR von 7,97 % verzeichnen werden.

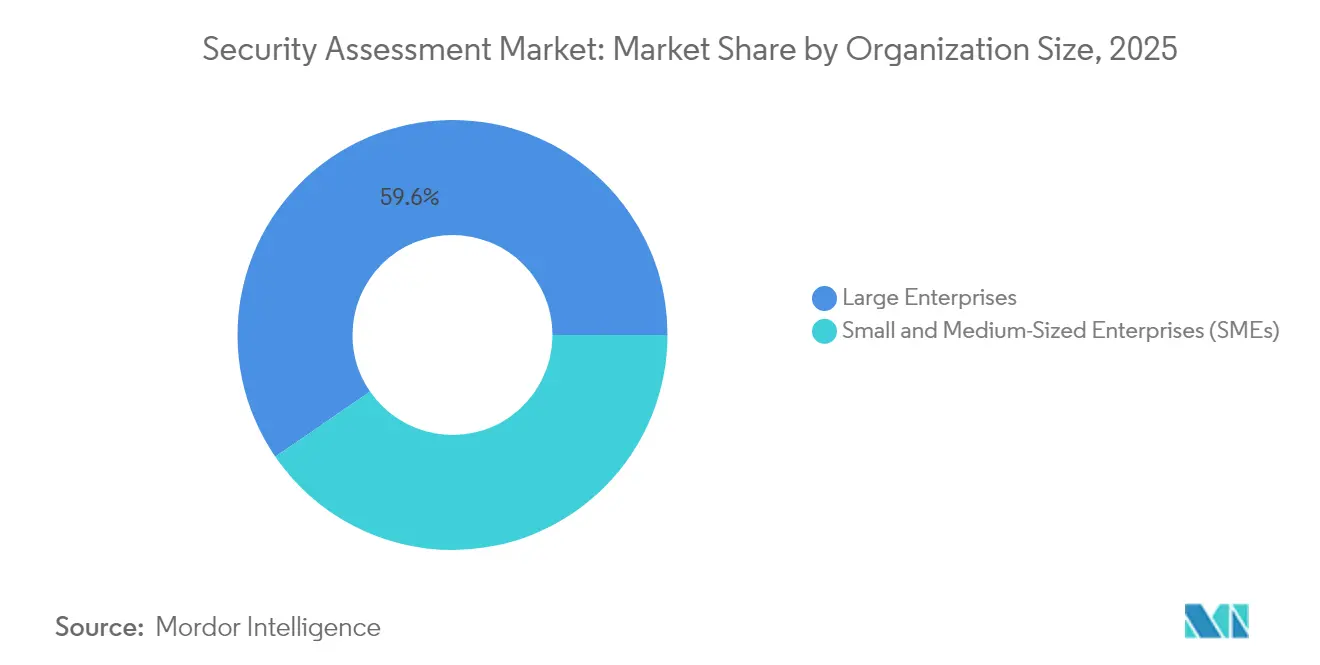

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 59,58 %; KMU verzeichnen die höchste erwartete CAGR von 6,63 % für 2026–2031.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 27,85 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften bis 2031 die schnellste CAGR von 5,92 % verzeichnen werden.

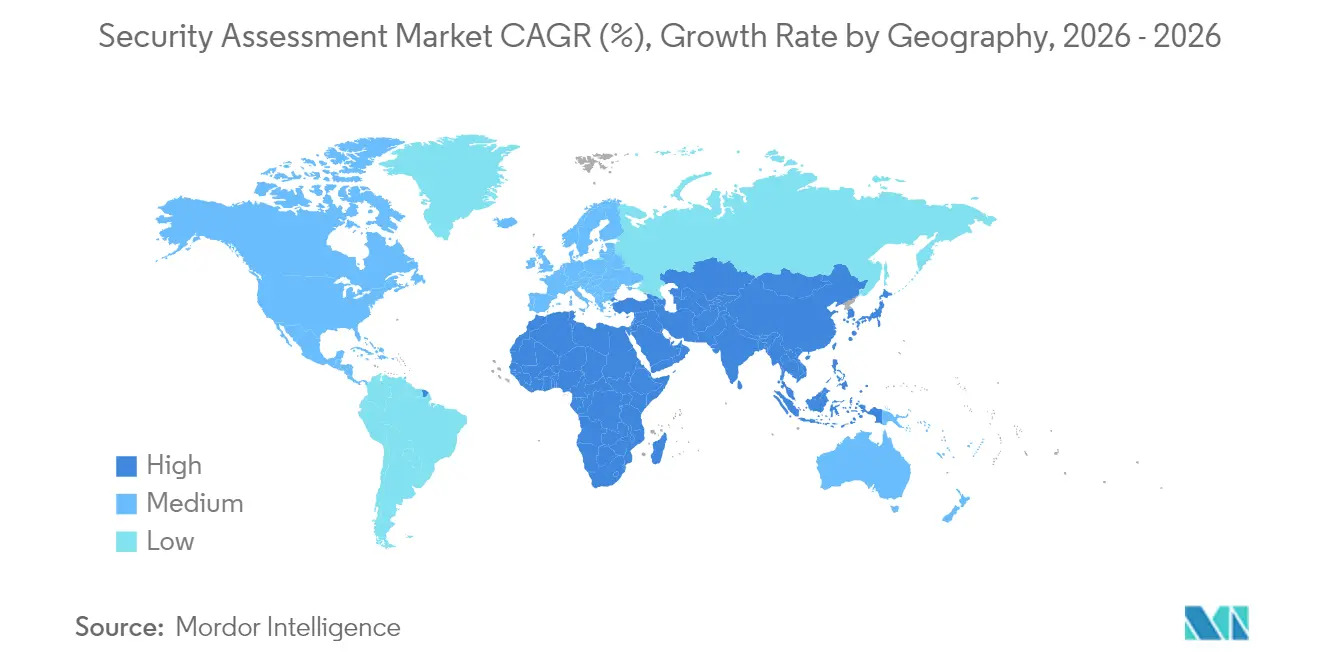

- Nach Geografie trug Nordamerika im Jahr 2025 40,88 % zum Umsatz bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,27 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitsbewertungen

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen und zunehmende Raffinesse von Phishing-/Malware-Angriffen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der regulatorischen Compliance-Anforderungen auf den mittleren Markt | +0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Starke Cloud-Migration schafft Nachfrage nach kontinuierlicher Validierung | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatisierte Testplattformen senken Kosten und Zykluszeiten | +0.4% | Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Akzeptanz von Penetrationstests als Service unter SaaS-Anbietern | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Konvergenz von DevSecOps mit Shift-Left-Tests | +0.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen und zunehmende Raffinesse von Phishing-/Malware-Angriffen

Ransomware-Angriffe auf Gesundheitsdienstleister stiegen innerhalb von 18 Monaten um 137 %, was Unternehmen dazu zwang, ihre Bewertungsmethoden über jährliche Checklisten hinaus zu überdenken. Angreifer ändern ihre Taktiken nun innerhalb von Tagen nach Patch-Veröffentlichungen, sodass Unternehmen kontinuierliche Angriffssimulationen einsetzen, die das Verhalten von Angreifern widerspiegeln, anstatt statische Scans durchzuführen. Asien-Pazifik verzeichnet weltweit die höchsten medianen Verweildauern und legt damit Reaktionslücken offen, die spezialisierte Bewertungsdienstleistungen schließen müssen. Anbieter, die KI-gestützte Bedrohungsemulation und Red-Team-Übungen anbieten, verzeichnen ein steigendes Engagement, da Kunden eine realistische Validierung gegenüber routinemäßigen Schwachstellenscans fordern.

Ausweitung der regulatorischen Compliance-Anforderungen auf den mittleren Markt

Der Digitale Betriebsresilienzakt, der seit Januar 2025 in Kraft ist, verpflichtet mehr als 22.000 EU-Finanzunternehmen zur regelmäßigen Durchführung von Resilienztests und weitet die Verpflichtungen von Großbanken auf mittelgroße Unternehmen aus.[1]Redaktionsteam des Digitalen Betriebsresilienzakts, "EU-Banken müssen die Cyber-Resilienz stärken, da DORA in Kraft tritt," Banking Exchange, bankingexchange.com In den Vereinigten Staaten signalisieren Regulierungsbehörden grundlegende Resilienzanforderungen, die Programme für Drittanbieterrisiken einschließen, und erzeugen damit neue Nachfrage nach Bewertungen bei Regionalbanken. Vorgeschlagene HIPAA-Sicherheitsaktualisierungen erfordern darüber hinaus eine Multi-Faktor-Authentifizierung und jährliche Audits, wobei die Compliance-Kosten im ersten Jahr auf USD 9 Milliarden geschätzt werden.[2]Mitarbeiter des Bundesregisters, "HIPAA-Sicherheitsregel zur Stärkung der Cybersicherheit elektronisch geschützter Gesundheitsinformationen," Bundesregister, federalregister.gov Diese sich ausdehnenden Anforderungen stabilisieren die Servicenachfrage, indem sie Compliance von episodisch zu fortlaufend transformieren.

Starke Cloud-Migration schafft Nachfrage nach kontinuierlicher Validierung

FedRAMP 20x rationalisiert US-amerikanische Bundes-Cloud-Genehmigungen mit Infrastruktur als Code und kontinuierlichem Monitoring und veranschaulicht damit eine Branchenbewegung von punktuellen Tests hin zu dauerhaft laufenden Bewertungen. Die Cloud Security Alliance identifiziert Identitätsschwächen als die größten Cloud-Bedrohungen und lenkt die Aufmerksamkeit auf die Konfigurationsbewertung in AWS, Azure und Google Cloud. Anbieter, die Bewertungen in DevOps-Pipelines einbetten, gewinnen dadurch Wettbewerbsvorteile.

KI-gestützte automatisierte Testplattformen senken Kosten und Zykluszeiten

Die Prototypen für autonome Penetrationstests der Nationalen Sicherheitsbehörde der Vereinigten Staaten verdeutlichen, wie KI wochenlange Einsätze auf Stunden reduziert.[3]Beryllium Security Research Unit, "KI-gestützte Penetrationstests: Nebula im Fokus und wie es im Vergleich abschneidet," berylliumsec.com Lösungen wie Nebula kartieren Schwachstellen automatisch und generieren Exploits, wodurch fortschrittliche Tests für Organisationen ohne tiefe interne Ressourcen zugänglich werden. Die Cloud Security Alliance betont, dass KI menschliche Experten ergänzt und sie für strategische Analysen freistellt, während die Automatisierung repetitive Erkennungsaufgaben übernimmt.[4]Pressestelle der Cloud Security Alliance, "Cloud Security Alliance veröffentlicht die größten Bedrohungen für Cloud Computing – Tiefenanalyse 2025," cloudsecurityalliance.org Anbieter, die KI mit Expertenvalidierung kombinieren, begegnen Bedenken hinsichtlich falsch positiver Ergebnisse und ethischer Fragen.

Analyse der Hemmniswirkung*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen im KMU-Segment | –0.4% | Global; APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Red-Team-/Penetrationstest-Fachkräften | –0.3% | Global | Mittelfristig (2–4 Jahre) |

| Tool-Wildwuchs führt zu Bewertungsmüdigkeit | –0.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsbedenken gegenüber generativen KI-Bewertungsmaschinen | –0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen im KMU-Segment

Kleine Unternehmen wenden nahezu 4 % ihres Umsatzes für Sicherheit auf und sind dennoch überproportional hohen Angriffsraten ausgesetzt, wobei 56 % der KMU in Asien-Pazifik Vorfälle melden und 75 % Kundendatenverluste erleiden. Vollständige Spektrumstests übersteigen häufig die verfügbaren Budgets, was viele dazu veranlasst, auf einfache Scanner zurückzugreifen und Lücken in der Bedrohungsabdeckung zu hinterlassen. Erschwinglichkeitsbedenken begrenzen daher die kurzfristige Expansion, regen aber auch Innovationen bei automatisierten, abonnementbasierten Plattformen an, die die Bereitstellungskosten senken.

Mangel an qualifizierten Red-Team-/Penetrationstest-Fachkräften

Allein in Asien-Pazifik werden 2,1 Millionen zusätzliche Cybersicherheitsfachkräfte benötigt, und 64 % der Unternehmen planen Budgeterhöhungen zur Gewinnung von Talenten. Die Knappheit treibt die Löhne in die Höhe, erhöht die Servicepreise und verursacht Planungsverzögerungen bei fortgeschrittenen Bewertungen. Anbieter reagieren, indem sie knappe Expertise in verwaltete Dienste bündeln und Analysten mit KI ergänzen, um die Kapazität zu erweitern, doch kurzfristige Angebotsengpässe dämpfen das Wachstum weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Kontinuierliche Validierung verändert Prioritäten

Die Schwachstellenbewertung hielt im Jahr 2025 einen Umsatzanteil von 33,02 % und unterstreicht damit ihre grundlegende Rolle in Compliance-Programmen. PTaaS wird jedoch mit einer CAGR von 7,18 % am schnellsten wachsen und spiegelt damit eine Marktverschiebung hin zu kontinuierlicher Validierung im Einklang mit DevOps wider. Viele Unternehmen wechseln von jährlichen Penetrationstests zu monatlichen oder sprint-basierten Übungen. Risiko- und Compliance-Audits verzeichnen dank DORA und HIPAA-Revisionen eine stetige Nachfrage.

Die Nachfrage nach Cloud-Konfigurationsbewertungen steigt, da Multi-Cloud-Umgebungen zunehmen. Anbieter, die APIs in CI/CD-Pipelines einbetten, schaffen dauerhafte Wettbewerbsvorteile und ersetzen langwierige Beratungszyklen durch Echtzeit-Dashboards. Die zunehmende Akzeptanz KI-gestützter Exploit-Generierung verschiebt die Käufererwartungen weiter in Richtung Geschwindigkeit statt Arbeitsstunden. Anbieter, die hybride Modelle anbieten – automatisierte Erkennung plus Analysten-Validierung – balancieren Effizienz und Genauigkeit und sprechen damit risikoaverse Branchen wie BFSI und das Gesundheitswesen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dynamik nimmt zu

On-Premise-Testumgebungen, die für bestimmte Finanz- und Regierungskunden obligatorisch sind, erzielten im Jahr 2025 einen Umsatzanteil von 51,65 %. Dennoch werden cloudbasierte Bewertungsplattformen bis 2031 eine CAGR von 7,97 % verzeichnen. Elastische Skalierbarkeit, Remote-Zusammenarbeit und Integration mit cloud-nativen Workloads treiben die Akzeptanz voran. Der FedRAMP-20x-Fahrplan zeigt den Appetit des öffentlichen Sektors auf kontinuierliches Cloud-Monitoring, und private Unternehmen folgen diesem Beispiel. Mandantenfähige SaaS-Bewertungen reduzieren den Infrastrukturaufwand für Kunden und beschleunigen Updates.

Anbieter, die sich durch Multi-Cloud-Transparenz und API-Offenheit differenzieren, sichern sich längerfristige Verträge. Umgekehrt riskieren rein On-Premise-Tools die Obsoleszenz, da hybride Belegschaften und Edge-Deployments zunehmen. Wo Datensouveränitätsvorschriften bestehen, positionieren Anbieter zunehmend souveräne SaaS-Regionen anstelle von vollständig luftgespaltenen Appliances, um regulierte Kunden zu halten.

Nach Unternehmensgröße: KMU schließen die Lücke

Großunternehmen trugen im Jahr 2025 59,58 % zum Umsatz bei, was komplexe Umgebungen widerspiegelt, die mehrschichtige Bewertungen erfordern. Sie beauftragen Red-Team-Simulationen, Social-Engineering-Tests und regulatorische Audits parallel, was zu hohen durchschnittlichen Auftragsgrößen führt. Dennoch sind KMU auf eine CAGR von 6,63 % vorbereitet, da Cloud-Plattformen die Einstiegshürden senken. Automatisierte SaaS-Bewertungen, gebündelt mit verwalteter Behebungsberatung, passen zu kleineren IT-Teams. Anbieter, die modulare Abonnements statt sechsstelliger Projekte anbieten, erschließen dieses Segment.

Das Bewusstsein wächst, da Versicherer die Bedingungen für Cyber-Policen verschärfen und häufig jährliche Scans auch für kleinere Unternehmen vorschreiben. Staatliche Förderprogramme in mehreren Ländern subventionieren Sicherheitsupgrades für KMU und stärken indirekt die Nachfrage nach Bewertungsdienstleistungen. Diese Bedingungen untergraben schrittweise die Dominanz von Großunternehmen und verbreitern die Kundenbasis der Sicherheitsbewertungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich

BFSI führte im Jahr 2025 mit einem Umsatzanteil von 27,85 % aufgrund strenger Berichtspflichten und hoher finanzieller Einsätze. DORA erzwingt kontinuierliche Resilienztests, während US-Regulierungsbehörden ähnliche Grundlagen anstreben und damit für stetige Ausgaben sorgen. Telekommunikation und IT-Dienstleistungen bleiben starke Nutzer zum Schutz der Kerninfrastruktur. Gesundheitswesen und Biowissenschaften werden bis 2031 mit einer CAGR von 5,92 % am schnellsten wachsen, angetrieben durch HIPAA-Regeländerungen, die Multi-Faktor-Authentifizierung und jährliche Audits vorschreiben. Zunehmende Ransomware-Angriffe auf Krankenhäuser verstärken die Dringlichkeit.

Einzelhandel, Energie und Versorgungsunternehmen erhöhen ebenfalls ihre Budgets, da sich Zahlungs-Compliance- und kritische Infrastrukturanforderungen weiterentwickeln. Tests industrieller Steuerungssysteme entwickeln sich zu einer Nische, die domänenspezifisches Fachwissen erfordert und Raum für Spezialisten schafft. Insgesamt halten diese Branchen den Markt für Sicherheitsbewertungen auf einem Wachstumskurs durch das Jahrzehnt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,88 % des Umsatzes aufgrund tiefer Budgets und weitreichender Vorschriften. FedRAMP 20x und potenzielle bundesweite Resilienz-Grundlagen treiben Bundes- und Bankensektor zur Einführung kontinuierlichen Monitorings an. Kanada gleicht seine Datenschutzverletzungs-Meldepflichten mit seinen USMCA-Partnern ab, während Mexikos Datenschutzgesetz von 2024 die Nachfrage nach standardisierten Bewertungen in Lieferketten erhöht.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 8,27 % bis 2031. Schnelle Cloud-Akzeptanz, E-Commerce-Expansion und erhöhte geopolitische Spannungen steigern die Ausgaben. Australiens Fünfjahres-Cybersicherheitsabkommen mit Microsoft und Japans verteidigungsorientierter Cyber-Ausbau veranschaulichen den Kapitalzufluss. Die Talentlücke von 2,1 Millionen Fachkräften in der Region und verlängerte Verweildauern schaffen Nachfrage nach verwalteten und automatisierten Diensten, die Personalengpässe ausgleichen. KMU bevorzugen insbesondere abonnementbasierte Testplattformen, um Sicherheitslücken ohne hohe Investitionsausgaben zu schließen.

Europa bleibt durch umfassende Gesetzgebung bedeutend. DORA erreicht Tausende von Finanzunternehmen, während NIS2 verbindliche Sicherheitskontrollen auf Versorgungsunternehmen und digitale Anbieter ausweitet. Die strenge Datensouveränitätshaltung der Region lenkt die Nachfrage auf lokalisierte Cloud-Knoten und verschlüsselte Datenspeicherung innerhalb von Bewertungen. Die operationellen Resilienzregeln des Vereinigten Königreichs konvergieren mit EU-Statuten und vereinfachen paneuropäische Compliance-Fahrpläne für multinationale Banken.

Lateinamerika, der Nahe Osten und Afrika zeigen eine noch junge, aber sich beschleunigende Akzeptanz, da Cyber-Vorfälle zunehmen und Regierungen nationale Strategien ausarbeiten. Staaten des Golfkooperationsrats investieren in souveräne Cloud-Zonen und treiben damit die lokale Bewertungsnachfrage an. Südamerikanische Energieversorger priorisieren Audits kritischer Infrastrukturen nach aufsehenerregenden Ransomware-Vorfällen. Budgetbeschränkungen dämpfen noch den unmittelbaren Umsatz, aber Anbieterpartnerschaften mit regionalen Integratoren legen den Grundstein für mittelfristige Expansion.

Regulatorisches Umfeld

Die Nachfrage nach Sicherheitsbewertungen ist zunehmend an durchsetzbare Cyber-Vorschriften und Standards gebunden, die Organisationen von punktuellen Tests zu fortlaufender Validierung bewegen. In der Europäischen Union ist DORA seit Januar 2025 in Kraft und verlangt regelmäßige Resilienztests bei einer breiten Gruppe von Finanzunternehmen. Der Cyber Resilience Act (CRA), der im Dezember 2024 in Kraft trat, erweitert die Pflichten in Richtung sicherheitsorientierter Konzeption sowie Meldepflichten für Vorfälle und Schwachstellen bei digitalen Produkten.

Im Jahr 2026 haben Regulierungsbehörden und Normungsgremien die Verknüpfung zwischen Compliance und Bewertung weiter verschärft. Die Europäische Kommission veröffentlichte im Januar 2026 einen Vorschlag zur Aktualisierung des EU-Cybersicherheitsrahmens durch eine Überarbeitung des Cybersecurity Act (oft als Cybersecurity Act 2 bezeichnet), einschließlich gezielter Änderungen im Zusammenhang mit der Klarstellung von NIS2. ENISA trieb zudem die Umsetzungswerkzeuge über die Single Reporting Platform (SRP) voran, die ab September 2026 für CRA-Vorfallmeldeprozesse verpflichtend wird. In den Vereinigten Staaten setzte NIST die operative Anleitung rund um das Cybersecurity Framework 2.0 mit einer Schnellstartanleitung (SP 1308) im März 2026 fort und stärkte damit das Unternehmensrisikomanagement und die Abstimmung der Belegschaft, an denen sich Anbieter von Bewertungen bei prüfungsbereiten Ergebnissen routinemäßig orientieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Sicherheitsbewertung beginnt mit Standards, Bedrohungsinformationen und Testforschung und verläuft dann über Tooling- und Plattformebenen (Schwachstellenscanner, Bewertung der Cloud-Konfiguration, Breach- und Attack-Simulation, PTaaS-Portale und Berichts-Workflows). Danach folgt die Leistungserbringung, typischerweise durch beratungsgeführte Bewertungen, verwaltete kontinuierliche Validierung und Compliance-Audit-Programme. Zu den Inputs zählen Schwachstellen-Feeds, Exploit- und Proof-of-Concept-Forschung, Telemetriedaten zur Angriffsfläche aus Cloud- und Endpunkt-Ökosystemen sowie Richtlinienzuordnungen, einschließlich NIST-orientierter und EU-regime-bezogener Zuordnungen.

Die Leistungserbringung erfolgt durch eine Mischung aus globalen Beratungsunternehmen, spezialisierten Sicherheitsfirmen und SaaS-Plattformanbietern, und die Ergebnisse werden von Unternehmen über Direktverträge oder über Kanäle wie Cloud-Marktplätze, Systemintegratoren sowie Versicherer oder Vermittler genutzt, die Bewertungsergebnisse in Underwriting-Prozesse einbeziehen. Engpässe und Kontrollpunkte liegen zunehmend in der Software-Lieferkette und der CI/CD-Pipeline, wo sich die Sicherheitsbewertung in Richtung Build- und Deployment-Workflows verschiebt ("Shift Left"). Aufsehenerregende Kompromittierungen weit verbreiteter Entwicklerkomponenten, wie die Kompromittierung der GitHub-Action tj-actions/changed-files im März 2025, die über 23.000 Organisationen betraf, und die von CISA hervorgehobene Kompromittierung des npm-Ökosystems im September 2025, verstärken die Nachfrage nach kontinuierlicher Bewertung von Abhängigkeiten, dem Umgang mit Geheimnissen und der Integrität von Releases. Auf der Beschaffungsseite fördern Leitlinien des öffentlichen Sektors, wie der GSA-C-SCRM-Beschaffungsleitfaden von April 2025 und Anforderungen gemäß NIST SP 800-161, dass Käufer das Lieferkettenrisikomanagement in Unternehmensrisikoprogramme integrieren, wodurch sich der Bewertungsumfang über Infrastruktur und Anwendungen hinaus auf Drittanbieterprodukte, Open-Source-Abhängigkeiten und Nachweise zur Anbietersicherheit erweitert.

Wettbewerbslandschaft

Die Marktdynamik spiegelt eine fragmentierte Struktur wider, in der Beratungsriesen, Sicherheitsspezialisten und KI-Start-ups um Marktanteile konkurrieren. IBM, Accenture und Deloitte nutzen breite Kundenpräsenz und branchenspezifisches Fachwissen. CrowdStrike, Rapid7 und Qualys konzentrieren sich auf cloudbasierte Plattformen mit integrierten Modulen für Schwachstellen, Compliance und Bedrohungssuche. Die Konsolidierung beschleunigt sich: Ciscos USD 28 Milliarden schwere Splunk-Übernahme und CyberArks USD 1,54 Milliarden Venafi-Deal unterstreichen ein Plattformrennen. Die Investitionsintensität ist hoch – Accenture gab im Geschäftsjahr 2024 USD 6,6 Milliarden für Akquisitionen und USD 1,2 Milliarden für Forschung und Entwicklung aus.

Die Differenzierung hängt von KI-gesteuerter Automatisierung, Multi-Cloud-Transparenz und der Integration von DevSecOps-Workflows ab. Werkzeuge zur Verwaltung der Anwendungssicherheitslage begegnen der Alarmmüdigkeit, indem sie Erkenntnisse korrelieren und Korrekturen priorisieren – ein Ansatz, der übermäßig ausgestattete Unternehmen anspricht. Anbieter von Penetrationstests als Service stören die traditionelle Beratung, indem sie On-Demand-Penetrationstests über Webportale mit Pauschalpreisen anbieten. Weißer Raum besteht bei quantensicheren Kryptografie-Bewertungen, Tests industrieller Steuerungssysteme und KI-Modell-Sicherheitsaudits – Bereiche mit zunehmendem regulatorischen Druck, aber geringer Servicetiefe.

Strategische Schritte setzen sich fort: Zscaler erwarb Red Canary im Mai 2025, um KI-gestützte Sicherheitsoperationen zu stärken. Palo Alto Networks' Plan zur Übernahme von Protect AI und die Einführung von Cortex XSIAM 3.0 unterstreicht die E-Mail-Sicherheitsverbesserung durch KI. Sophos schloss eine USD 859 Millionen schwere Secureworks-Übernahme ab, um Kapazitäten für verwaltete Erkennung aufzubauen. Arctic Wolfs Cylance-Übernahme erweitert den Endpunktschutz, und Mastercards Recorded-Future-Deal zeigt, dass Nicht-Sicherheitsunternehmen Bedrohungsintelligenz für Kernoperationen erwerben.

Insgesamt entfallen auf die fünf führenden Anbieter rund 28 % des globalen Umsatzes, was auf ein mäßig fragmentiertes Umfeld hindeutet, das kontinuierliche Innovation und Akquisitionen fördert.

Branchenführer im Markt für Sicherheitsbewertungen

IBM Corporation

Qualys Inc

Trustwave Holdings, Inc (Singapore Telecommunications Limited)

AO Kaspersky Lab

Trellix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Regulierung getriebene Ausweitung von Tests und die Verpflichtungen zur Sicherheit der Lieferkette schaffen einen sichtbaren Freiraum für Bewertungsangebote, die Nachweise, Berichterstattung und Behebung in wiederholbare Programme anstatt in Einzelprojekte verpacken. In der EU erhöhen der CRA (seit Dezember 2024 in Kraft) und von ENISA geführte Umsetzungsmechanismen wie die Single Reporting Platform (verpflichtender Betrieb ab September 2026) das Volumen und die Struktur der Melde-Workflows für Schwachstellen und Vorfälle. Dies schafft Raum für Anbieter, die Aufnahme, Triage, Nachweis der Ausnutzbarkeit und prüfungsbereite Dokumentation über Produkt- und Unternehmensumgebungen hinweg operationalisieren können. Die Europäische Kommission brachte zudem im Januar 2026 einen Vorschlag zur Überarbeitung des Cybersecurity Act voran, der die Modernisierung der Zertifizierung und das Risiko der IKT-Lieferkette betont, was die Nachfrage der Käufer nach Bewertungsnachweisen erhöht, die den Anforderungen an Zertifizierung und Lieferantensicherheit entsprechen.

Technologische Verschiebungen unterstützen zudem Chancen im Bereich kontinuierlicher, automatisierter Validierung im Zusammenhang mit DevSecOps und Sicherheitsoperationen. Mit zunehmender Tool-Zersplitterung hat sich die Aufmerksamkeit der Käufer auf die Validierung von Exploits und die Priorisierung von Gefährdungen verlagert. IBM kommerzialisiert KI-gestützte Fähigkeiten durch erweiterte Sicherheitsangebote, die auf agentische Bedrohungen ausgerichtet sind, während Qualys Risikosignale in breitere operative Ökosysteme einbindet. Über das klassische Schwachstellenscanning hinaus entstehen neue Bewertungskategorien wie die Sicherung der Software-Lieferkette (SBOM-gestützte Validierung und Behebung von Abhängigkeiten), Sicherheitsüberprüfungen von KI-Modellen und KI-gestützten Anwendungen sowie Bewertungen der Post-Quanten-Bereitschaft in regulierten Sektoren, die dokumentierte Migrationspläne und Kontrollnachweise benötigen, was die Nachfrage nach spezialisierten Rahmenwerken, wiederholbaren Testleitfäden und Managed Services zur Bewältigung von Fachkräfteengpässen unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM und Red Hat erweiterten Lightwell um neue kommerzielle Angebote, darunter Lightwell Network und Lightwell Clearinghouse Premier, die auf die automatisierte Behebung von Schwachstellen in Open-Source-Software abzielen. Die Aktualisierung verbindet die Ergebnisse der Bewertung der Sicherheit der Lieferkette mit verifizierten Behebungs-Workflows und schließt damit die Lücke zwischen Entdeckung, Priorisierung und Patching für abhängigkeitsreiche Software-Stacks.

- Juni 2026: IBM trat dem OpenAI Daybreak Cyber Partner Program bei und führte einen neuen Anwendungssicherheitsdienst ein, der OpenAI-Modelle nutzt, um Softwareschwachstellen zu identifizieren und zu validieren. Dies erweitert die verfügbaren Werkzeuge für Bewertungsteams, um Triage und Validierung zu beschleunigen, und positioniert KI-gestützte Anwendungssicherheit als eine gängige, servicegestützte Fähigkeit.

- Mai 2025: Zscaler übernahm Red Canary, um die KI-gestützten Sicherheitsoperationen voranzutreiben. Die Übernahme verstärkte die Konsolidierung der Plattformen, da Käufer zunehmend Anbieter bevorzugen, die Bewertungs-, Erkennungs- und Reaktionssignale in einheitlichen Workflows kombinieren können, anstatt getrennte Punktlösungen zu verwalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Sicherheitsbewertungen als die Umsätze gezählt, die aus Cybersicherheitsbewertungsarbeiten erzielt werden, welche Schwachstellen identifizieren und Kontrollen überprüfen, sowohl in On-Premise- als auch in Cloud-Umgebungen, bevor Korrekturen umgesetzt werden.

Umfangsausschlüsse: Wir schließen Sicherheitshardware und fortlaufende Managed-Security-Operationen aus, die als kontinuierliches Monitoring oder ausgelagerte tägliche Verteidigung erbracht werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Schwachstellenbewertung

- Penetrationstests

- Risiko- und Compliance-Audit

- Red-/Purple-Team-Simulation

- Cloud-Konfigurationsbewertung

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

- Sonstige (Bildung, Medien usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung dessen, was eine Bewertung typischerweise umfasst, wie sie eingekauft wird (projektbasiert oder als Retainer) und welche Vorschriften und Standards die Nachfrage antreiben. Wir prüfen offene Referenzen wie NIST-Veröffentlichungen, ISO-Leitlinien, CISA-Hinweise sowie Rahmenwerke und Berichte von Quellen wie ENISA, um Terminologie und Kontrollbereiche konsistent zu halten.

Um die Nachfrageseite zu untermauern, verwenden wir Indikatoren, die zeigen, wo die Ausgaben für Bewertungen tendenziell steigen, wie gemeldete Verstoßmuster, Cloud-Adoptionssignale und Compliance-Zeitpläne. Dazu durchsuchen wir auch öffentliche Quellen wie die SEC-Leitlinien und Einreichungen zur Offenlegung von Cybersicherheit, staatliche Cyberstrategie-Updates und ausgewählte peer-reviewte Sicherheitsfachzeitschriften nach wiederkehrenden Risikothemen. Daneben werden Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung genutzt, um Veränderungen im Dienstleistungsmix und die Preisentwicklung zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird nur zur Beschleunigung von Gegenprüfungen verwendet. Diese Liste ist nicht erschöpfend, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primäre Eingaben stammen aus Interviews und kurzen Umfragen mit Anbietern von Bewertungsdienstleistungen, Sicherheitseinkäufern in Unternehmen sowie Kanal- und Beratungsteilnehmern, die Beschaffungszyklen beobachten. Wir nutzen diese Gespräche, um zu bestätigen, was üblicherweise in einem Leistungsverzeichnis für Bewertungen enthalten ist, wie die Preisgestaltung erfolgt (z. B. nach Umfang, Anlagen oder Testtagen) und was sich ändert, wenn Kunden Workloads in die Cloud verlagern oder Zero-Trust-Programme einführen. Die regionale Abdeckung wird breit gehalten, damit Annahmen zu Auslastung, Projektgröße und compliancegetriebener Nachfrage nicht auf eine einzelne Region zugeschnitten sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 45% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den adressierbaren Pool anhand von Signalen zu den Ausgaben für Sicherheitsdienstleistungen rekonstruiert und ihn dann durch beobachteten Dienstleistungsmix und Projekthäufigkeit auf reine Bewertungsarbeiten filtert. Sobald dieses Grundgerüst steht, wird es durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben von Preisspannen multipliziert mit typischen Projektvolumina, sowie durch Anbieter-Zusammenfassungen für eine praktische Teilmenge von Anbietern, und die Gesamtwerte werden angepasst, wenn die Spannen nicht übereinstimmen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Bewertungshäufigkeit für regulierte Sektoren, der durchschnittliche Bewertungsumfang, gemessen an typischen Anlage- oder Anwendungszahlen, Auslastungsmuster von Testteams, Preisentwicklungen nach Bewertungstyp und das Tempo der Cloud-Migration, das den Mix zwischen On-Premise- und Cloud-Prüfungen verändert. Prognosen werden mittels Szenarioanalyse erstellt, bei der die Basisnachfrage an Compliance-Zeitpläne und durch Verstöße getriebene Dringlichkeit gekoppelt und dann anhand von Interview-Feedback zu Budgetkürzungen oder schnellerer Einführung kontinuierlicher Tests stressgetestet wird. Wenn Bottom-up-Eingaben für kleinere Regionen oder Nischendienstleistungen fehlen, füllen wir die Lücken anhand von in ähnlichen Märkten beobachteten Verhältnissen und validieren die implizierten Ausgaben pro Unternehmen anhand dessen, was Praktiker als realistisch beschreiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Konsistenzprüfungen zwischen Top-down- und Bottom-up-Ansätzen überprüft, gefolgt von Abweichungsprüfungen über Regionen und Dienstleistungstypen hinweg, damit die Gesamtwerte nicht von realistischen Kaufmustern abweichen. Wir prüfen Anomalien wie plötzliche Preissprünge oder ungewöhnlich hohe Ausgaben pro Mitarbeiter, und diese Punkte werden bei Bedarf überarbeitet oder durch Folgegespräche neu validiert.

Vor der Freigabe prüft ein weiterer Analyst Annahmen, Rechenlogik und Jahresvergleiche, und erst danach werden die Zahlen finalisiert. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren Regulierungsänderungen oder starken Verschiebungen der Sicherheitsausgaben von Unternehmen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um die aktuellsten öffentlichen Offenlegungen und Marktsignale einzuarbeiten.

Die Marktgröße für Sicherheitsbewertungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sicherheitsbewertungen stimmen selten miteinander überein, da Gruppen den Dienstleistungsumfang unterschiedlich definieren und auch unterschiedliche Entscheidungen bei Preisgestaltung, Währungszeitpunkt und Aktualisierungszyklus treffen. Das Ergebnis ist, dass zwei Studien ähnliche Begriffe verwenden können, aber möglicherweise unterschiedliche Umsatzströme und unterschiedliche Kaufverhalten zählen.

Einige veröffentlichte Zahlen scheinen breitere Cyber-Beratung oder fortlaufende Sicherheitsoperationen in dieselbe Zahl zu bündeln. Bei Mordor Intelligence wird nur gebührenbasierte Bewertungsarbeit gezählt, während Hardwareverkäufe und kontinuierliche Managed Defense ausgeschlossen bleiben, was die Gesamtsumme tendenziell verkleinert und sie näher an die wiederholbare Projekt- und Retainer-Nachfrage bringt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,87 Mrd. USD (2025) | |

| Branchenverlag A | 11,30 Mrd. USD (2025) | Diese Schätzung scheint Sicherheitsbewertung als einen breiteren Oberbegriff zu behandeln, der Umsätze im Zusammenhang mit Tools zum Testen der Anwendungssicherheit und angrenzende Sicherheitsdienstleistungen einschließen kann, was den adressierbaren Wert über reine Bewertungsgebühren hinaus erhöht. |

| Forschungsplattform B | 6,50 Mrd. USD (2024) | Diese Zahl wird als Bewertungsdienstleistungen dargestellt, aber Jahr und Währungsbasis sind nicht immer auf einen einzigen globalen Umrechnungspunkt abgestimmt, und der Umfang kann Compliance-Audits und breitere Beratungspakete vermischen, ohne eine klare Trennung von einmaligen Bewertungen vorzunehmen. |

Insgesamt lässt sich die Spannbreite hauptsächlich dadurch erklären, wie eng die Bewertung von angrenzenden Dienstleistungen abgegrenzt wird und wie konsistent Preisgestaltung und Wechselkurszeitpunkt für ein einzelnes Jahr angewendet werden. Indem das Modell an beobachtbare Bewertungshäufigkeit, realistische Projektgrößen und Gegenprüfungen aus Praktikereingaben gebunden bleibt, bleibt die Gesamtmarktzahl transparent und leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie verändert KI die Bereitstellung von Sicherheitsbewertungen?

KI-gesteuerte Plattformen reduzieren die Testzeit von Wochen auf Stunden, automatisieren die Exploit-Generierung und ermöglichen kontinuierliches Monitoring, während menschliche Experten für die kontextuelle Validierung weiterhin unverzichtbar bleiben.

Welche Auswirkungen wird DORA auf die Servicenachfrage in Europa haben?

Das Gesetz schreibt laufende Resilienztests für mehr als 22.000 Finanzunternehmen vor und schafft damit langfristige Nachfrage nach Bewertungen der operationellen Resilienz und Überprüfungen von Drittanbieterrisiken.

Wie groß ist der nordamerikanische Markt für Sicherheitsbewertungen heute?

Nordamerika trug im Jahr 2025 40,88 % des globalen Umsatzes bei und hält die Region dank strenger Vorschriften und ausgereifter Budgets an der Spitze.

Welches Branchensegment wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften wird mit einer CAGR von 5,92 % prognostiziert, da neue HIPAA-Regeln jährliche Audits, Multi-Faktor-Authentifizierung und aktualisierte Inventare erfordern.

Warum wird erwartet, dass KMU trotz Budgetbeschränkungen ihre Ausgaben erhöhen?

Cloud-basierte, automatisierte Plattformen senken die Einstiegskosten, und Versicherer sowie Regulierungsbehörden fordern nun grundlegende Bewertungen, was eine CAGR von 6,63 % bei der KMU-Akzeptanz antreibt.

Wie groß ist der Markt für Sicherheitsbewertungen im Jahr 2026?

Der Markt für Sicherheitsbewertungen wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,15 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,78 % über 2026–2031 USD 6,83 Milliarden erreichen.

Seite zuletzt aktualisiert am: