Marktgröße und Marktanteil für eingebettete Finanzdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 155.96 Milliarden US-Dollar |

| Marktgröße (2031) | 454.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.84% CAGR |

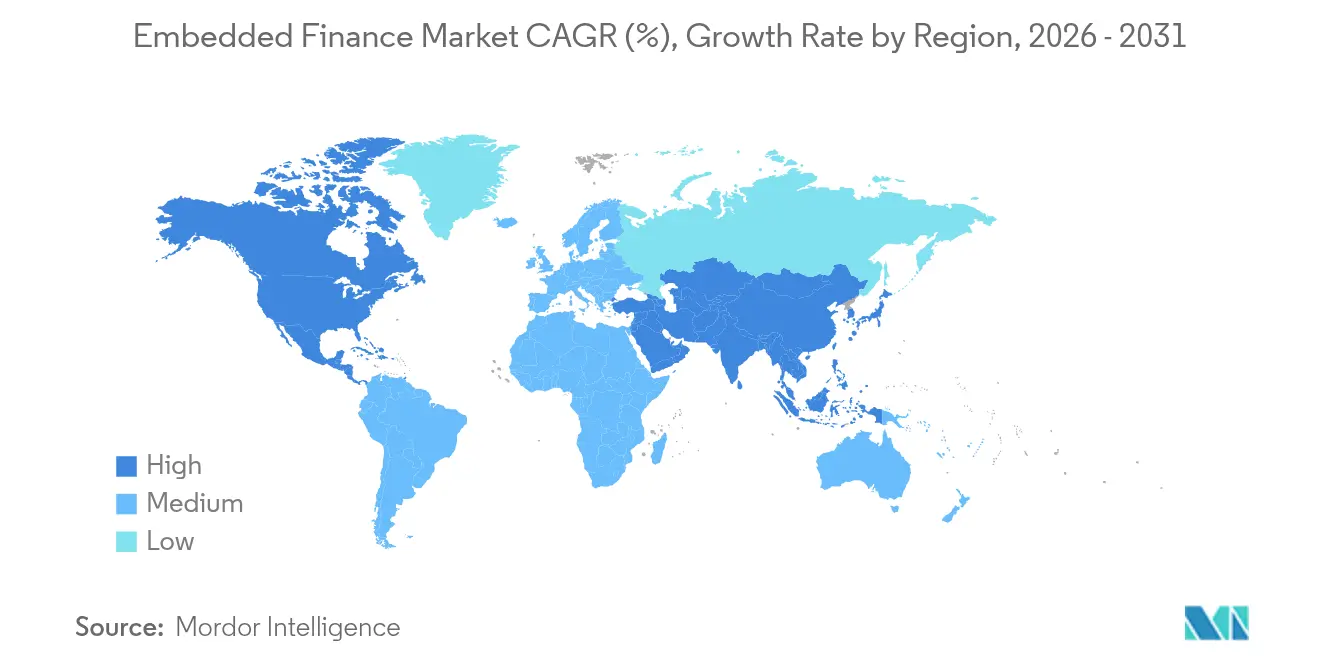

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

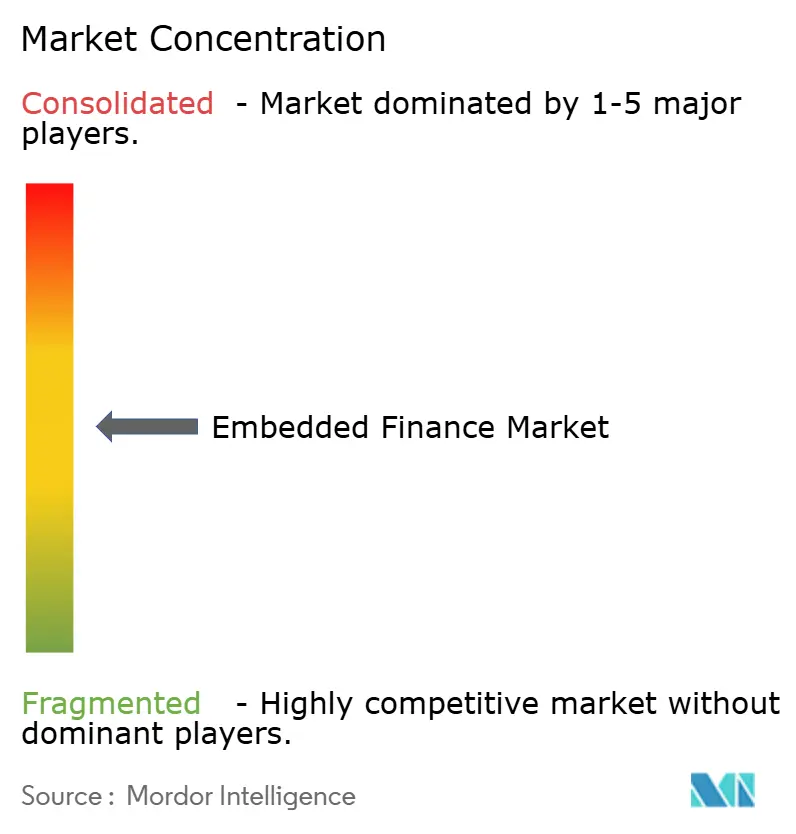

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete Finanzdienstleistungen von Mordor Intelligence

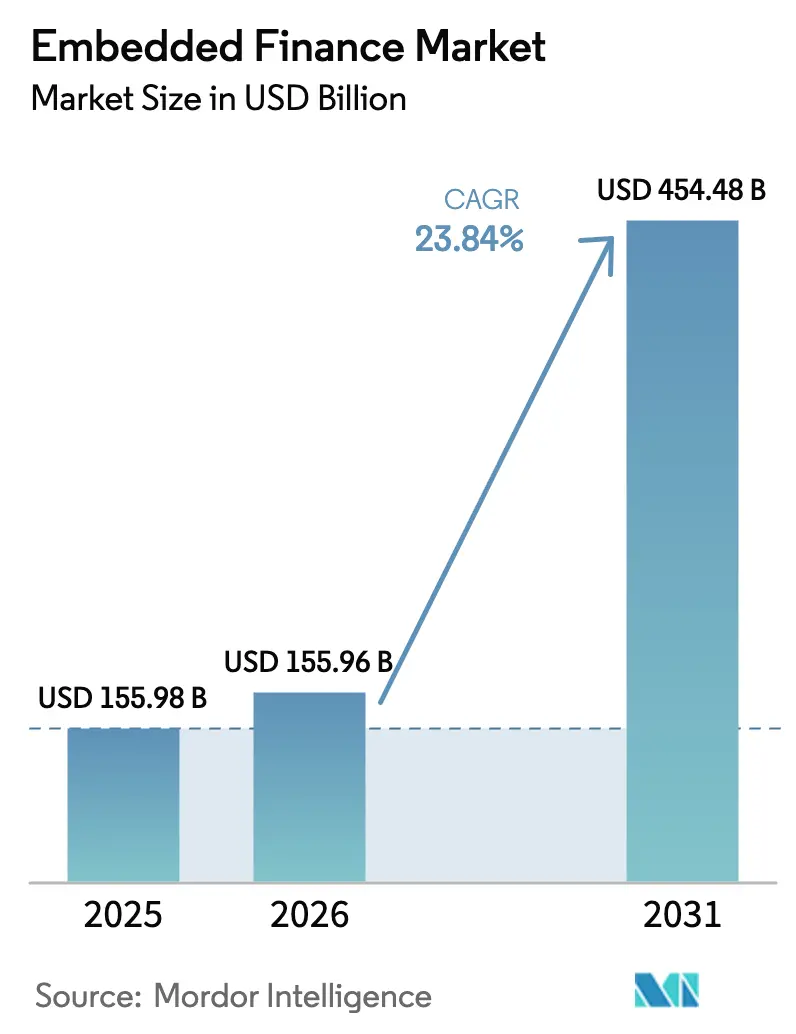

Die Marktgröße für eingebettete Finanzdienstleistungen wird voraussichtlich von 155,98 Mrd. USD im Jahr 2025 auf 155,96 Mrd. USD im Jahr 2026 steigen und bis 2031 ein Volumen von 454,48 Mrd. USD erreichen, was einem Wachstum mit einer CAGR von 23,84 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage wird durch Händler und Softwareanbieter angetrieben, die Kunden innerhalb ihrer digitalen Nutzungspfade halten möchten, durch den raschen Ausbau von Banking-as-a-Service (BaaS) sowie durch Open-Banking-Vorgaben, die den Datenaustausch standardisieren. Die Integration von Zahlungs-, Kredit- und Investitionsfunktionen erschließt neue Einnahmequellen für Plattformen und senkt gleichzeitig die Akquisitionskosten für regulierte Finanzinstitute. Nordamerika treibt die Akzeptanz derzeit dank ausgereifter Fintech-Infrastrukturen voran, während die mobil-orientierten Ökosysteme im asiatisch-pazifischen Raum die schnellste Expansion unterstützen. Die Wettbewerbsdynamik bleibt auf Banken, Fintech-Infrastrukturanbieter und Softwareplattformen verteilt; eine strengere Aufsicht über BaaS-Arrangements und steigende Compliance-Kosten dürften eine selektive Konsolidierung auslösen.

Wichtigste Erkenntnisse des Berichts

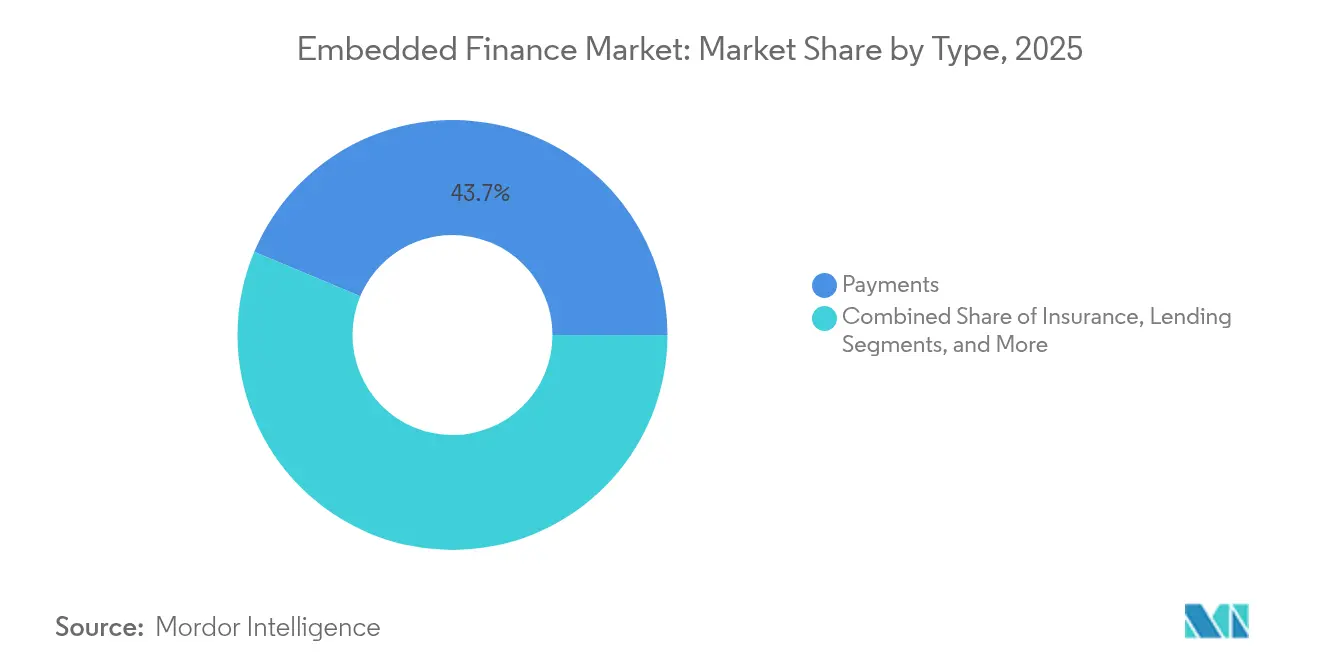

- Nach Dienstleistungstyp führten Zahlungen mit einem Marktanteil von 43,68 % am Markt für eingebettete Finanzdienstleistungen im Jahr 2025, während die Kategorie Investitionen bis 2031 voraussichtlich mit einer CAGR von 27,66 % wachsen wird.

- Nach Endverbraucherbranche entfiel auf Einzel- und E-Commerce im Jahr 2025 ein Anteil von 36,05 % am Markt für eingebettete Finanzdienstleistungen; das Segment Gesundheitswesen und Pharmazeutika verzeichnet bis 2031 eine CAGR von 26,12 %.

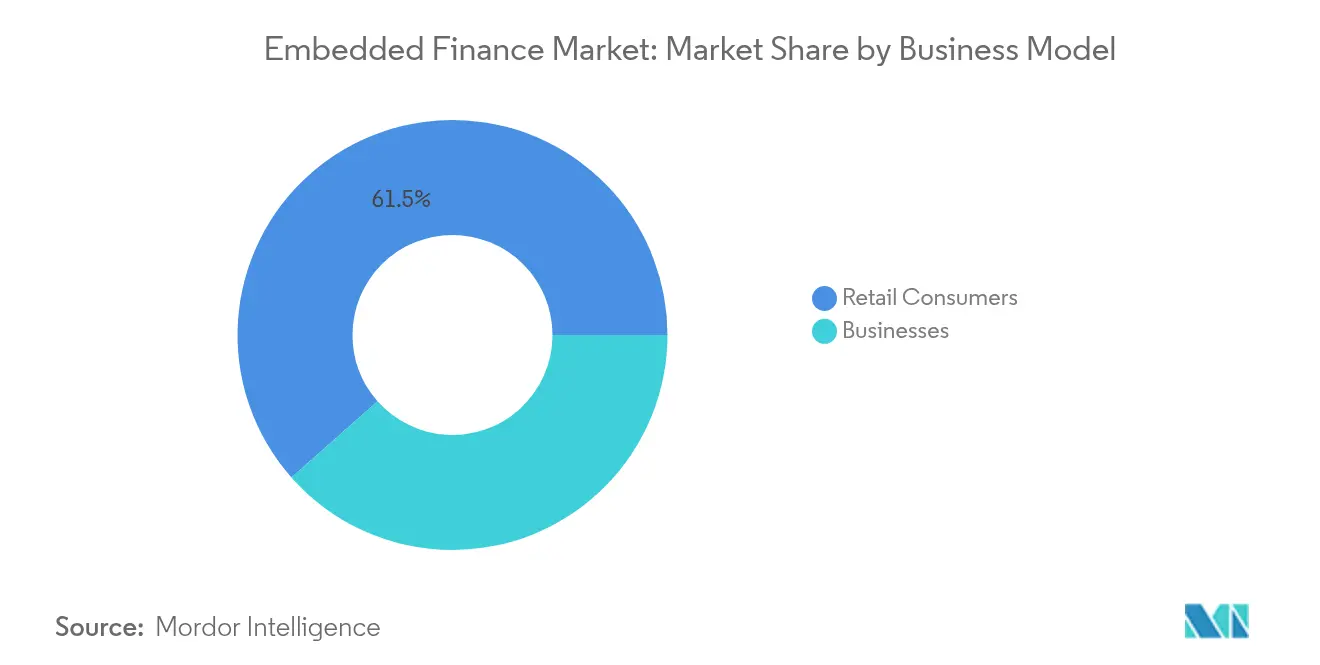

- Nach Geschäftsmodell hielt das Privatkunden-Segment im Jahr 2025 einen Anteil von 61,52 % am Marktvolumen für eingebettete Finanzdienstleistungen; auf Unternehmen ausgerichtete Angebote werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 26,25 % erzielen.

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,10 % am Markt für eingebettete Finanzdienstleistungen, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 25,72 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für eingebettete Finanzdienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Reibungslose Kundenerfahrung im E-Commerce und bei SaaS | +6.2% | Global (Nordamerika, Europa führend) | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation der Finanzdienstleistungen | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| API/BaaS-Proliferation | +4.9% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Vertikale SaaS-Akzeptanz als Enabler für eingebettete B2B-Finanzdienstleistungen | +3.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Open-Banking-Vorgaben in Schwellenmärkten | +2.1% | Asiatisch-pazifischer Raum als Kernmarkt, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einbeziehung von unterversorgten Kleinstunternehmern | +1.6% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reibungslose Kundenerfahrung im E-Commerce und bei SaaS

Nahtlose Nutzerpfade sind heute der Maßstab für Einzel- und Softwareerlebnisse, und eingebettete Zahlungen oder Kreditvergaben reduzieren den Kaufabbruch beim Checkout und generieren zusätzliche Plattformeinnahmen. E-Commerce-Marktplätze, die Point-of-Sale-Kredite integrieren, berichten regelmäßig von Konversionssteigerungen im mittleren zweistelligen Prozentbereich, während SaaS-Anbieter 10–25 % zusätzlicher Einnahmen aus Zahlungen monetarisieren, die auf Abonnements aufgesetzt werden. Jetzt-kaufen-später-zahlen (BNPL)-Plug-ins veranschaulichen dieses Muster; globale Partnerschaften zwischen großen BNPL-Spezialisten und Mitfahr- oder Commerce-APIs ermöglichen sofortige Kreditentscheidungen, ohne Kunden umzuleiten. Eine ähnliche kontextbezogene Bereitstellung zeigt sich bei Versicherungen, Mikroinvestitionen und Einlagenprodukten, was auf eine breite Verlagerung hin zu unsichtbaren Finanzdienstleistungen hindeutet.

Digitale Transformation der Finanzdienstleistungen

Banken bauen ihre Kernsysteme rund um offene APIs um, um Produkte über Drittanbieterkanäle zu vertreiben und dabei die Aufsicht zu behalten. Institute, die Konten oder Karten in Marktplätze einbetten, verzeichnen rund 30 % mehr Neukunden, was den Vertriebsvorteil bestätigt [1]Federal Reserve Board, "Behördenübergreifende Leitlinien zu Bank-Fintech-Partnerschaften," federalreserve.gov. Cloud-native Kernsysteme, Automatisierung und Echtzeit-Compliance-Überwachung werden zu Voraussetzungen, da Regulierungsbehörden die mit Softwarepartnern geteilten Datenflüsse genau prüfen. Infolgedessen verlassen sich mehr als zwei Fünftel der Großbanken auf spezialisierte Fintech-Integratoren, um eingebettete Rollouts zu orchestrieren.

API/BaaS-Proliferation

Führende BaaS-Betreiber verarbeiten bereits mehr als 1 Bio. USD an jährlichen Zahlungen über modulare APIs. Standardisierte Schnittstellen verkürzen Integrationszeiten von Jahren auf Wochen und senken die technische Einstiegshürde für Nicht-Finanzmarken. Bundesbehörden haben jedoch detaillierte Leitlinien veröffentlicht, die Banken verpflichten, die Aufsicht über ihre Fintech-Partner zu stärken, was größere, gut kapitalisierte Anbieter in eine Vorreiterrolle drängt [2]Federal Deposit Insurance Corporation, "Geschäftsbeziehungen mit Banken: Beziehungen zu Dritten," fdic.gov. Der Markt bewegt sich daher auf weniger, aber stärkere Vermittler zu, die Skalierung, Compliance und Produktbreite vereinen.

Vertikale SaaS-Akzeptanz als Enabler für eingebettete B2B-Finanzdienstleistungen

Branchenspezifische SaaS-Plattformen bündeln zunehmend Zahlungen, Betriebsmittelkredite und Treasury-Tools, um die Nutzerbindung zu vertiefen. Unabhängige Softwareanbieter (ISVs) initiieren inzwischen schätzungsweise 40–65 % der neuen KMU-Zahlungsverträge in Nordamerika. Europäische SaaS-Anbieter übernehmen das Modell, liegen bei der Umsatzgenerierung jedoch noch mehr als zwei Jahre hinter ihren US-Pendants zurück. Die Strategie liefert wiederkehrende Zahlungseinnahmen und ermöglicht fein abgestimmte Kreditprodukte, die auf die spezifischen Cashflow-Zyklen der jeweiligen Branche abgestimmt sind.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -3.4% | Global (EU-DSGVO am strengsten) | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Partnerschaften und Integrationen | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung für BaaS-Anbieter | -2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kapital- und Liquiditätsbeschränkungen für Nicht-Bank-Kreditgeber im Bereich eingebetteter Finanzdienstleistungen | -1.9% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Die DSGVO, der CCPA und ähnliche Gesetze stellen strenge Anforderungen an den Umgang mit persönlichen Daten und Transaktionsdaten. Mehr als 60 % der Fintechs, die Finanzdienstleistungen in Drittanbieter-Apps einbetten, haben Compliance-Strafen von mehr als 250.000 USD wegen unzureichender Überwachung erhalten [3]Consumer Financial Protection Bureau, "Aufsichtliche Highlights zu digitalen Zahlungen," consumerfinance.gov. Regulierungsbehörden wie das Consumer Financial Protection Bureau haben den Aufsichtsbereich auf große Nicht-Bank-Zahlungsanbieter ausgeweitet, die mehr als 50 Millionen Transaktionen jährlich verarbeiten. Finanzdaten durchlaufen nun mehrere Umgebungen, was die Anforderungen an Verschlüsselung, Tokenisierung und Echtzeit-Anomalieerkennung erhöht. Erhöhte Compliance-Kosten und Reputationsrisiken können Implementierungen verzögern, insbesondere für kleinere Marken.

Komplexität von Partnerschaften und Integrationen

Die Einbettung von Finanzdienstleistungen umfasst routinemäßig Banken, BaaS-Plattformen und Front-End-Softwareanbieter, die jeweils unterschiedlichen regulatorischen Pflichten unterliegen. Integrationszeitpläne überschreiten häufig die ursprünglichen Schätzungen um sechs bis zwölf Monate, da sich Verträge, Haftungsrahmen und technische Abhängigkeiten vervielfachen. Neue Leitlinien verpflichten zugelassene Banken, kontinuierliche Risikobewertungen ihrer Fintech-Partner durchzuführen, was den Bedarf an stärkerer Governance unterstreicht. Mittelständische Unternehmen ohne tiefgreifende Fintech-Teams kämpfen häufig mit fragmentierten API-Stacks und häufen technische Schulden an, die den künftigen Wartungsaufwand erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zahlungen dominieren, während Investitionen an Fahrt gewinnen

Zahlungen machten im Jahr 2025 einen Anteil von 43,68 % am Markt für eingebettete Finanzdienstleistungen aus, was die gefestigte Position integrierter Checkout-Lösungen, In-App-Wallets und gespeicherter Kartenlösungen unterstreicht. Das Wachstum wird durch Händler und SaaS-Anbieter angetrieben, die veraltete Zahlungs-Gateways durch native Optionen ersetzen, die Interchange-Einnahmen, Betrugsrisikomargen und Dateneinblicke erschließen. Robo-Advisory-Widgets und Bruchteils-Investitionsfunktionen treiben das Investitionssegment voran, das bis 2031 voraussichtlich mit einer CAGR von 27,66 % wachsen wird. KI-gesteuerte Portfolio-Neugewichtung und zielbasierte Impulse, die direkt in Verbraucher-Super-Apps eingebettet sind, haben Milliarden an neuen Vermögenswerten angezogen. Die Kreditvergabe verzeichnet eine starke Nachfrage durch BNPL-Erweiterungen beim Checkout und Betriebsmittelvorschüsse für Händler, während kontextbezogene Versicherungen – wie Geräte- oder Reiseversicherungen – zunehmend bekannt werden.

Der Schwung bei Zahlungen dürfte robust bleiben, da Orchestrierungsschichten inländisches Switch-Routing, Netzwerk-Tokenisierung und schnellere Zahlungsinfrastrukturen hinzufügen. Für Investitionstools wird jedoch eine steilere Wachstumskurve erwartet, da sich Cross-Selling-Möglichkeiten mit Hochfrequenzhandels-Communities und ein gesteigertes Privatanlegerinteresse an passiver Vermögensallokation ergeben. Treasury-Management-Mikrodienste für vertikale SaaS-Plattformen könnten die nächste angrenzende Möglichkeit darstellen und Liquiditäts- und Treuhandanforderungen innerhalb von B2B-Workflows adressieren.

Nach Endverbraucherbranche: Einzelhandel führt, während das Gesundheitswesen sich transformiert

Einzel- und E-Commerce hielten im Jahr 2025 einen Anteil von 36,05 % am Markt für eingebettete Finanzdienstleistungen und profitierten von weit verbreiteten gespeicherten Kartenlösungen, Ein-Klick-Checkout und Ratenkrediten. Die Führungsposition des Segments beruht auf der etablierten Vertrautheit der Verbraucher und dem klaren ROI höherer Konversionsraten für Händler. Das Segment Gesundheitswesen und Pharmazeutika ist mit einer CAGR von 26,12 % das am schnellsten wachsende Segment, da Anbieter Patientenfinanzierung, Echtzeit-Berechtigungsprüfungen und gebündelte Versicherungen in Telemedizin-Portale einbetten. Steigende Eigenkosten treiben die Nachfrage nach flexiblen Zahlungsplänen an, während Versicherer und Krankenhaussysteme eingebettete Finanzdienstleistungen als Mechanismus zur Reduzierung von Abrechnungsreibungen und zur Verbesserung des Forderungseinzugs sehen. IT- und Telekommunikationsunternehmen monetarisieren nutzungsbasierte Abrechnung und Geräteschutzangebote, während Fertigungsunternehmen Rechnungsfinanzierung und Lieferkettenkredite in Beschaffungsportale integrieren, um Betriebsmittelbeschränkungen zu mildern.

Das Potenzial des Gesundheitssektors wird durch digital-orientierte Kliniken verstärkt, die wallet-finanzierte Mikrospar-Programme für die Präventivversorgung integrieren. Reise- und Gastgewerbeunternehmen betten ebenfalls reisebezogene Versicherungen und aufgeschobene Zahlungen ein und unterstützen so die Einnahmendiversifizierung. Landwirtschaft, Bildung und professionelle Dienstleistungen befinden sich noch in einem frühen Stadium, zeigen jedoch Anzeichen einer Akzeptanz, da Compliance-Rahmenwerke reifen und die branchenspezifische SaaS-Durchdringung zunimmt.

Nach Geschäftsmodell: Fokus verschiebt sich von Privatkunden hin zu Unternehmen

Auf Privatkunden ausgerichtete Angebote machten 61,52 % des Marktvolumens für eingebettete Finanzdienstleistungen aus, angetrieben durch etablierte BNPL-, persönliche Budgetierungs- und eingebettete Kartenprodukte. Unternehmensanwendungsfälle werden das Wachstum im Privatkundenbereich jedoch übertreffen und bis 2031 mit einer CAGR von 26,25 % expandieren. B2B-Plattformen fordern Mehrparteien-Auszahlungen, automatisierte Abstimmung und Devisensicherungsmodule – Funktionen, die führende BaaS-Anbieter nun als Mikrodienste anbieten. Große Marktplätze, die Verkäufer-Ökosysteme betreiben, betten Treasury-Konten, sofortige Auszahlungen und Forderungsfinanzierung ein, um die Bindung zu erhöhen.

Die Unternehmensadoption wird weiter durch Unternehmen gefördert, die Kosteneinsparungen durch integrierte Cashflow-Analysen anstreben. Marktplatzbetreiber, die den Zugang zu Betriebsmitteln vereinfachen, beobachten einen höheren Lifetime Value der Verkäufer und eine geringere Abwanderung. Fintech-Infrastrukturanbieter priorisieren daher ISO-20022-Messaging, unternehmenstaugliche Service-Level-Agreements und SOC-2-Zertifizierung, um komplexe Geschäftsumgebungen zu bedienen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,10 % am Markt für eingebettete Finanzdienstleistungen und profitierte von einer reifen Fintech-Belegschaft, einer tiefen Risikokapitalbasis und unterstützenden regulatorischen Sandbox-Initiativen. In den Vereinigten Staaten ansässige Banken und Zahlungsabwickler haben BaaS-Modelle entwickelt, die sich später weltweit verbreitet haben. Erweiterte Leitlinien der Federal Reserve und des Office of the Comptroller of the Currency schreiben nun jedoch eine strengere Aufsicht über Bank-Fintech-Partnerschaften vor, was das kurzfristige Einführungsvolumen dämpfen, letztlich aber den Verbraucherschutz stärken könnte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für eingebettete Finanzdienstleistungen und wird bis 2031 voraussichtlich eine CAGR von 25,72 % verzeichnen. Super-Apps und QR-Code-Zahlungssysteme dominieren bereits den Einzelhandelsverkehr in China, Indien, Indonesien und den Philippinen und ermöglichen es neuen Finanzprodukten, auf bestehenden Wallets aufzubauen. In Südostasien entfielen auf eingebettete Finanzdienstleistungen im Jahr 2024 mehr als 4,3 Mrd. USD an offengelegten Fintech-Finanzierungen. Geringe Filialdichte und mobilzentriertes Verhalten ermöglichen einen Sprung bei der Akzeptanz von Investitions-Mikrodiensten und Händlerkreditvergabe-Engines. Politische Entscheidungsträger in Indien und Singapur fördern aktiv Konto-zu-Konto-Zahlungsrahmen, die Interchange-Gebühren senken und so die Anreize für Händler zur Integration nativer Checkout-Pakete erhöhen.

Europa weist im Markt für eingebettete Finanzdienstleistungen eine ausgewogene, aber langsamere Entwicklung auf. PSD2 und die bevorstehende PSD3-Regulierung garantieren den API-Zugang zu Bankdaten, doch fragmentierte Lizenzen und Sprachen erhöhen die Lokalisierungskosten. Der europäische Markt für eingebettete Finanzdienstleistungen wird bis 2030 voraussichtlich ein erhebliches Wachstum verzeichnen, unterstützt durch zahlreiche bei der BaFin registrierte Open-Banking-Institute allein in Deutschland. Das Vereinigte Königreich entwickelt weiterhin innovative Kreditaufbau- und Gehaltsvorschussdienste, die durch Open-Banking-Daten gespeist werden. Lateinamerika profitiert vom Schwung der brasilianischen PIX-Sofortzahlungsinfrastruktur, die Person-zu-Händler- und Händler-zu-Händler-Transaktionen für Kleinstunternehmen erschließt. Die Staaten des Golfkooperationsrats kultivieren derweil Fintech-Sandboxes mit dem Ziel, ölabhängige Volkswirtschaften zu diversifizieren, und Plattformen für eingebettete Finanzdienstleistungen wie Tabby veranschaulichen die wachsende BNPL-Durchdringung in der Region.

Wettbewerbslandschaft

Der Wettbewerb im Markt für eingebettete Finanzdienstleistungen ist eher schichtenförmig als direkt konfrontativ. Kartennetzwerke, Acquirer und Prozessorgiganten wie Stripe, Adyen, PayPal und Block dominieren die globale Zahlungsabwicklung. BaaS-Spezialisten – darunter Synctera, Solaris und Railsr – liefern Lizenzzugang, Hauptbuch, Kundenidentifikation (KYC) und Compliance-Tools. Vertikale SaaS-Anbieter, insbesondere Shopify und Toast, konzentrieren sich auf die Einbettung eigener Zahlungs-Gateways zur Monetarisierung von Transaktionsvolumen. Traditionelle Banken verfolgen „eingebettete Bank”-Modelle, indem sie Lizenzen und Bilanzkapazitäten vermieten und dabei Einlagenbeziehungen aufrechterhalten.

Technologie ist ein zunehmend entscheidender Wettbewerbsvorteil. KI-basierte Betrugsprävention, Echtzeit-Kreditentscheidung und adaptive Checkout-Abläufe liefern messbare Verbesserungen. Stripes Optimised Checkout Suite, die Netzwerk-Tokenisierung mit ML-gesteuerter dynamischer Wiederholungslogik kombiniert, hat den Händlerumsatz im Durchschnitt um 11,9 % gesteigert. Ebenso verbinden führende BNPL-Unternehmen Zeichnungsmodelle mit robusten Händlernetzwerken, um Genehmigungsquoten zu verbessern, ohne die Verluste zu erhöhen. Compliance-Know-how ist ebenso entscheidend: BaaS-Anbieter, die Bank Secrecy Act-Tools und Transaktionsüberwachungs-Dashboards vorverpacken, reduzieren den Aufwand für Markenpartner.

Kapitaldruck und neue Aufsichtsrahmen könnten die Konsolidierung im Markt für eingebettete Finanzdienstleistungen beschleunigen, insbesondere bei unterkapitalisierten Plattformbanken und regionalen BaaS-Anbietern. Größere Zahlungsabwickler könnten Akquisitionen verfolgen, um Lizenzen oder spezialisiertes vertikales Know-how zu erwerben. Umgekehrt werden Nischenanbieter von Versicherungs- und Investitions-APIs voraussichtlich gedeihen, indem sie fokussierte Anwendungsfälle mit hohem Margenpotenzial adressieren. Das Nettoergebnis wird wahrscheinlich eine moderat konzentrierte Landschaft sein, die von einer Handvoll Full-Stack-Plattformen und zahlreichen spezialisierten Mikrodienst-Anbietern getragen wird.

Marktführer im Bereich eingebettete Finanzdienstleistungen

Stripe

PayPal

Adyen

Block (Square)

Shopify

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: FISPAN erhielt 30 Mio. USD in einer Series-B-Finanzierungsrunde unter der Führung von Canapi Ventures, um Innovationen im Bereich eingebettetes Banking für mittelständische Unternehmen zu beschleunigen.

- Juni 2025: OnePay und Synchrony stellten ein neues Kreditkartenprogramm mit Walmart vor, das vollständig in die OnePay-App integriert ist.

- April 2025: Fiserv und Klarna gingen eine Partnerschaft ein, um Ratenkredite auf Clover-POS-Geräten zu ermöglichen, was Klarnas ersten landesweiten stationären Einsatz markiert.

- März 2025: JPMorgan Chase und Walmart lancierten eine Lösung für eingebettete Finanzdienstleistungen für Marktplatz-Verkäufer, die integrierte Zahlungen, Kreditvergabe und Cash-Management bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für eingebettete Finanzdienstleistungen als den Bruttoumsatz, der erzielt wird, wenn nicht-finanzielle Plattformen Zahlungs-, Kredit-, Versicherungs-, Investitions- oder Banking-Infrastrukturen über Programmierschnittstellen und Banking-as-a-Service-Partnerschaften in ihre nativen Nutzerpfade einweben.

Ausschluss aus dem Umfang: Wir schließen reine Fintech-Apps aus, die als eigenständige Wallets oder Neobanken ohne Einbettung durch Dritte betrieben werden.

Segmentierungsübersicht

- Nach Typ

- Zahlungen

- Versicherungen

- Kreditvergabe

- Investitionen

- Sonstige Dienstleistungstypen

- Nach Endverbraucherbranche

- IT & Telekommunikation

- Fertigung

- Einzel- und E-Commerce

- Gesundheitswesen und Pharmazeutika

- Reise & Gastgewerbe

- Transport & Logistik

- Sonstige Branchenvertikalen

- Nach Geschäftsmodell

- Privatkunden

- Unternehmen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten haben Produktverantwortliche bei vertikalen SaaS-Plattformen, BaaS-Orchestratoren, regionalen Kartennetzwerken und Politikspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt, um Gebührenkorridore, Durchdringungsquoten und Anlaufkurven im ersten Jahr zu validieren. Diese Gespräche schlossen Datenlücken und bestätigten frühe Signale, die bei der Schreibtischrecherche identifiziert wurden.

Schreibtischrecherche

Wir beginnen mit öffentlichen Datensätzen der BIZ, des Weltbank Global Findex und der IWF Financial Access Survey und ergänzen diese um branchenspezifische Umsatzkennzahlen aus Quellen wie der National Retail Federation und EuroCommerce, um Transaktionspools zu verankern. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen helfen bei der Schätzung von Take-Rates und API-Aufruftrends, während D&B Hoovers und Dow Jones Factiva geprüfte Finanzdaten und Transaktionsflüsse liefern, die unsere Analyse schärfen. Zahlreiche weitere öffentliche Aufzeichnungen und Nachrichtenfeeds wurden über die hier genannten Quellen hinaus gesichtet.

Ein zweiter Durchlauf erfasst PSD2- und OCC-Leitlinien, Open-Banking-Sandbox-Statistiken und Smart-POS-Lieferdaten aus Volza, was uns regionale Akzeptanzgeschwindigkeit und Compliance-Kostenbenchmarks liefert. Dieser vielfältige Schreibtischrecherche-Strom bildet realistische Ober- und Untergrenzen, bevor wir den Markt kontaktieren.

Marktgrößenbestimmung und Prognose

Wir erstellen ein Top-down-Modell, das den Brutto-Plattformumsatz aus dem digitalen Handelsvolumen, Sofortzahlungsvolumina, BNPL-Durchdringung, API-Preisleitern und durchschnittlichen Take-Rates rekonstruiert, und überprüfen die Gesamtwerte durch selektive Lieferanten-Rollups. Eine multivariate Regression, informiert durch Smartphone-Akzeptanz und Open-Banking-API-Traffic, generiert die Trajektorie für 2025–2030. Bottom-up-Lücken wie nicht gemeldete Marktplatzflüsse werden durch Kanalprüfungen vor der endgültigen Abstimmung geschlossen.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Varianzschwellen, Peer-Review und eine abschließende Analysten-Freigabe. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für eingebettete Finanzdienstleistungen unübertroffene Zuverlässigkeit bietet

Wir erkennen an, dass veröffentlichte Schätzungen häufig divergieren, weil Unternehmen unterschiedliche Dienstleistungsmixe wählen, Gebühren auf unterschiedliche Weise schätzen oder Wechselkurse Monate im Voraus einfrieren. Laut Mordor-Analysten verringern eine disziplinierte Umfangsdefinition und eine jährliche Aktualisierung diese Lücken.

Wesentliche Lückentreiber anderer Studien sind die Auslassung von Investitions-APIs, kürzere Regionslisten und lineare ASP-Annahmen, während Mordor Intelligence sich entwickelnde Interchange-Obergrenzen und grenzüberschreitende Aufschläge berücksichtigt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 125,95 Mrd. USD (2025) | ||

| 115,8 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Investitions-APIs und Lateinamerika aus |

| 107,27 Mrd. USD (2024) | Branchenverband B | Verwendet pauschale Take-Rate; begrenzte Primärprüfungen |

| 99,6 Mrd. USD (2023) | Fachzeitschrift C | Zählt nur gebuchte Umsätze; ältere Währungsbasis |

Diese Vergleiche zeigen, dass Mordors disziplinierter Variablensatz, transparente Annahmen und häufige Aktualisierungen eine verlässliche Ausgangsbasis schaffen, die Entscheidungsträger auf klare, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für eingebettete Finanzdienstleistungen voraussichtlich wachsen?

Der Markt für eingebettete Finanzdienstleistungen wird voraussichtlich von 155,96 Mrd. USD im Jahr 2026 auf 454,48 Mrd. USD im Jahr 2031 expandieren und dabei über den Zeitraum 2026–2031 eine CAGR von 23,84 % erzielen.

Welcher Dienstleistungstyp dominiert derzeit die eingebetteten Finanzdienstleistungen?

Zahlungen führten im Jahr 2025 mit einem Marktanteil von 43,68 % am Markt für eingebettete Finanzdienstleistungen, bedingt durch die weitverbreitete Integration nativer Checkout-Lösungen, In-App-Wallets und Kartenausgabefunktionen.

Warum wird der asiatisch-pazifische Raum als die am schnellsten wachsende Region prognostiziert?

Mobilzentriertes Verbraucherverhalten, Super-App-Ökosysteme und regulatorische Programme wie Indiens UPI und Singapurs PayNow treiben die Akzeptanz voran und unterstützen eine CAGR von 25,72 % bis 2031.

Was sind die wichtigsten Herausforderungen für Unternehmen, die Finanzdienstleistungen einbetten?

Datenschutz-Compliance, Integrationskomplexität über mehrere Partner hinweg und eine zunehmende regulatorische Aufsicht über BaaS-Arrangements sind die wichtigsten Gegenwindfaktoren.

Welche Branchen jenseits des Einzelhandels sind für hohes Wachstum positioniert?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 26,12 % wachsen, da Anbieter Patientenfinanzierung, eingebettete Versicherungen und Echtzeit-Berechtigungsprüfungen in digitale Gesundheitsplattformen integrieren.

Wie profitieren B2B-Plattformen von eingebetteten Finanzdienstleistungen?

B2B-Marktplätze, die Zahlungen, Kreditvergabe und Treasury-Tools integrieren, verbessern die Verkäuferbindung und den Umsatz und automatisieren gleichzeitig die Abstimmung und Cashflow-Analysen.

Seite zuletzt aktualisiert am: