Größe und Marktanteil des US-amerikanischen Fintech Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

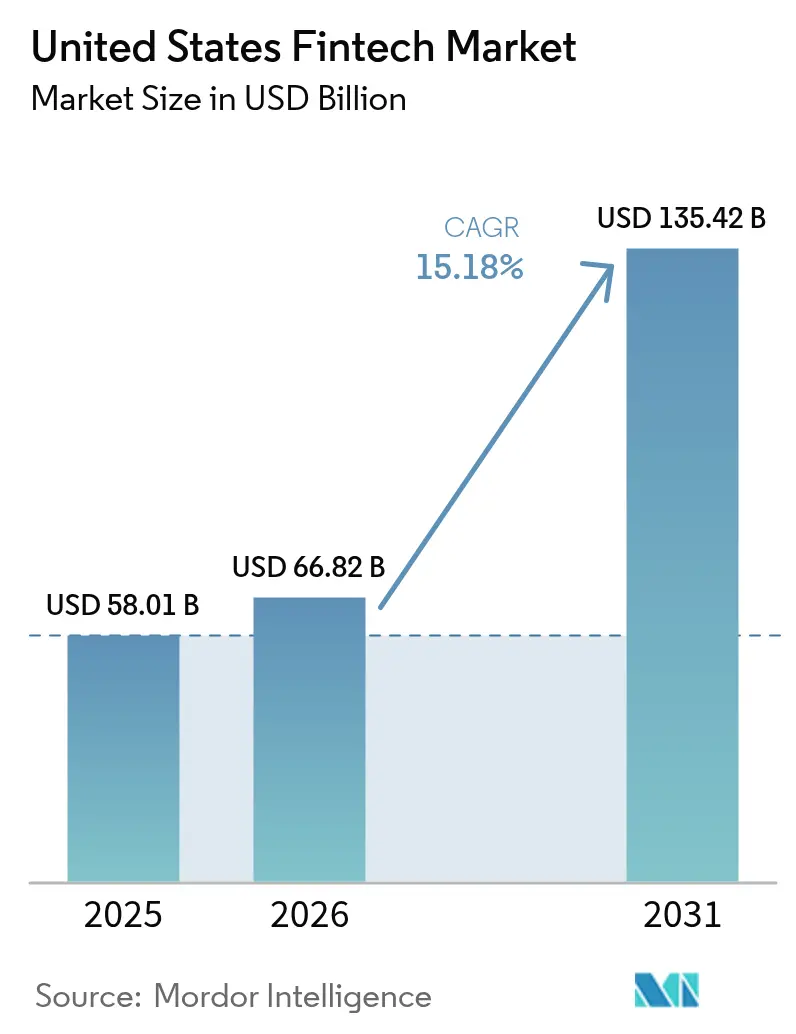

| Marktgröße im Basisjahr (2025) | 58.01 Milliarden US-Dollar |

| Marktgröße (2026) | 66.82 Milliarden US-Dollar |

| Marktgröße (2031) | 135.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Fintech Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen Fintech Marktes wird im Jahr 2026 auf 66,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 58,01 Milliarden USD, mit Prognosen für 2031, die 135,42 Milliarden USD zeigen, und wächst mit einer CAGR von 15,18 % über den Zeitraum 2026–2031. Eine Kombination aus landesweiter Echtzeitzahlungsinfrastruktur, der Übernahme von Embedded Finance und durch künstliche Intelligenz gesteuerten Risikowerkzeugen verändert die Kundenerwartungen und zwingt etablierte Marktteilnehmer zur Modernisierung. Risikokapitalinvestitionen haben begonnen, sich vom Tiefpunkt des Jahres 2024 zu erholen, doch die regulatorische Prüfung von Bank-Fintech-Partnerschaften bleibt intensiv und beeinflusst, wie schnell neue Produkte auf den Markt kommen[1]Vorstand der Federal Reserve, „Anzahl der an dem FedNow-Dienst teilnehmenden Finanzinstitute überschreitet 1.300”, federalreserve.gov.. Regional gesehen profitiert der US-amerikanische Fintech Markt weiterhin vom Technologie-Ökosystem des Westens, auch wenn der Süden aufgrund niedrigerer Betriebskosten und unterstützender staatlicher Maßnahmen das schnellste Wachstum verzeichnet. Die Wettbewerbsintensität ist moderat, da kein einzelnes Unternehmen einen zweistelligen Marktanteil überschreitet, was Raum für vertikale Spezialisten und Plattformen mit Unterstützung von Gemeinschaftsbanken lässt.

Wichtigste Erkenntnisse des Berichts

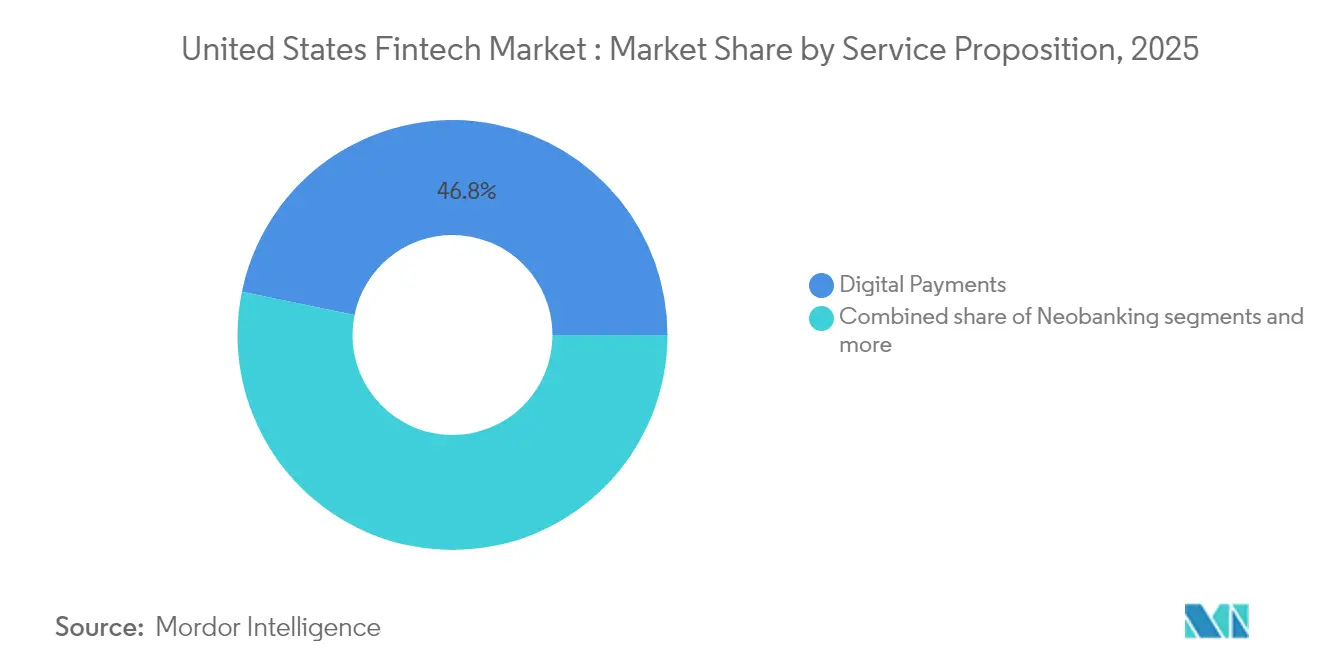

- Nach Leistungsversprechen erfassten digitale Zahlungen im Jahr 2025 einen Anteil von 46,78 % am US-amerikanischen Fintech Markt, während Neobanking voraussichtlich am schnellsten mit einer CAGR von 21,05 % zwischen 2026 und 2031 wachsen wird.

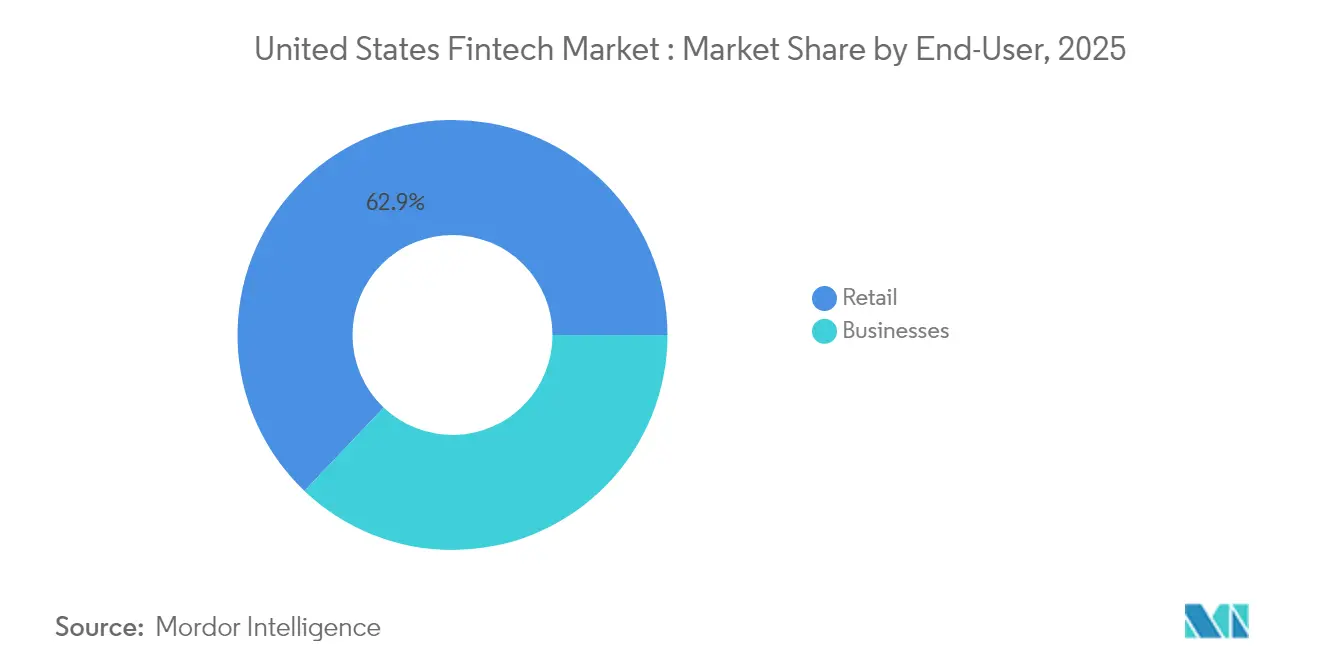

- Nach Endnutzer entfiel 2025 ein Anteil von 62,91 % des US-amerikanischen Fintech Marktes auf das Privatkundengeschäft, während die Marktgröße für Unternehmen voraussichtlich mit einer CAGR von 17,26 % im Zeitraum 2026–2031 wachsen wird.

- Nach Benutzeroberfläche repräsentierten mobile Anwendungen im Jahr 2025 einen Anteil von 70,21 % am US-amerikanischen Fintech Markt, während POS/IoT-Geräte voraussichtlich bis 2031 mit einer CAGR von 16,45 % wachsen werden.

- Nach Geographie führte die westliche Region mit einem Anteil von 35,92 % am US-amerikanischen Fintech Markt im Jahr 2025, während die südliche Region voraussichtlich mit der schnellsten Rate von 14,41 % CAGR von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Fintech Marktes

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Echtzeitzahlungen beschleunigt die digitale Akzeptanz | +3.2% | National, konzentriert im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Übernahme von Embedded Finance durch vertikale SaaS-Plattformen | +2.8% | National, am stärksten im Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Verbreitung mobiler Geldbörsen & kontaktlosen Zahlens über alle demografischen Gruppen | +2.1% | National, höhere Durchdringung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Durch KI/ML gesteuerte Kredit- & Betrugsmodelle verbessern die Risikoökonomie | +1.9% | National, angeführt von Innovationszentren an der Westküste | Mittelfristig (2–4 Jahre) |

| „Fin-Infra-als-Code”-Open-Source-Stacks verkürzen die Markteinführungszeit | +1.4% | National, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Tokenisierte Einlagen & Pilotprojekte für programmierbares Geld durch US-amerikanische Großbanken | +0.8% | National, Pilotprogramme in großen Finanzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Echtzeitzahlungen beschleunigt die digitale Akzeptanz

FedNow wuchs von 35 Startbanken auf mehr als 1.300 Institute bis August 2024 und veranschaulicht, wie öffentliche Infrastruktur Netzwerkeffekt-Barrieren überwinden kann. Die Transaktionsobergrenze von 500.000 USD zieht kommerzielle Transaktionen an, die früher auf Überweisungen angewiesen waren. Gleichzeitig verarbeitete das RTP-Netzwerk von The Clearing House im dritten Quartal 2024 87 Millionen Überweisungen im Wert von 69 Milliarden USD, was einem Wachstum von etwa 17 % gegenüber dem Vorquartal entspricht. Fintech-Anbieter nutzen diese Infrastruktur, um sofortige Rechnungszahlung und Vorauszahlung von verdienten Löhnen anzubieten, was die täglichen aktiven Nutzer steigert. Dennoch schafft die Verbreitung mehrerer Sofortzahlungssysteme Interoperabilitätsprobleme, die Orchestrierungsplattformen begünstigen, die in der Lage sind, die Abwicklungskomplexität für Gemeinschaftsbanken zu abstrahieren.

Übernahme von Embedded Finance durch vertikale SaaS-Plattformen

Vertikale Softwareanbieter erzielen mittlerweile drei- bis viermal mehr Umsatz, sobald Zahlungen und Kreditvergabe als eingebettete Funktionen integriert werden, wodurch sich ihr strategischer Fokus von Lizenzgebühren auf Transaktionserlöse verlagert. Banking-als-Dienstleistung (BaaS)-Intermediäre schließen regulatorische Lücken, obwohl neue OCC- und FDIC-Leitlinien vom Juli 2024 die Due-Diligence-Kosten für Sponsorbanken erhöhen. Etablierte Kernbankenanbieter wie Temenos haben Minderheitsbeteiligungen an US-amerikanischen BaaS-Anbietern erworben, um die Markteinführungszeit zu verkürzen, anstatt Technologie-Stacks von Grund auf neu aufzubauen. Interbankenentgeltobergrenzen im Rahmen des Durbin-Zusatzes motivieren kleinere Gemeinschaftsbanken zur Partnerschaft mit SaaS-Plattformen, was die Emittenten-Beziehungen fragmentiert, aber die Serviceleistung ausweitet. ISO-20022-Datenstandards verbessern zudem die Abstimmungs- und dynamischen Preisgestaltungsmodule, die in diese vertikalen Ökosysteme eingebettet sind.

Verbreitung mobiler Geldbörsen & kontaktlosen Zahlens über alle demografischen Gruppen

Tokenisierung und biometrische Authentifizierung haben die Nutzung mobiler Geldbörsen bei Personen mittleren Alters und Senioren ausgeweitet, sodass die kontaktlose Akzeptanz in großen Ballungsgebieten die 80-%-Händlerschwelle überschritten hat. Die Federal Trade Commission meldete, dass Bankübertragungsbetrug im Jahr 2024 zum ersten Mal Kryptowährungsbetrug übertroffen hat, was den Mainstream-Durchbruch – und neue Risiken – im digitalen Zahlungsverkehr demonstriert. Geldbörsenanbieter reagieren mit Gerätefingerabdruck-Analysen, die Risiken in Millisekunden bewerten, ohne zusätzliche Reibung zu erzeugen. NFC-fähige Kioske und vernetzte Fahrzeugdashboards veranschaulichen, wie IoT-Endpunkte zu Zahlungsinitiiatoren werden und das adressierbare Transaktionsvolumen erweitern. Reichhaltige Token-Daten ermöglichen es Händlern zudem, gezielte Aktionen durchzuführen, während sie die staatlichen Datenschutzgesetze wie den CCPA einhalten.

Durch KI/ML gesteuerte Kredit- & Betrugsmodelle verbessern die Risikoökonomie

Auf maschinellem Lernen basierende Kreditmaschinen verarbeiten nun alternative Daten, einschließlich Telekommunikationssignalen und Geräteverhalten, um die Genehmigungsquoten zu erhöhen und gleichzeitig die Ausfallraten stabil zu halten. Kommunale Institute, die auf konsortialer Betrugsanalyse basieren, berichten nach der Einführung von Sofortzahlungen von keinem wesentlichen Anstieg der Verluste, was die Effizienz gemeinsamer Erkenntnisse unterstreicht. Das Betrugsklassifizierungswerkzeug der Federal Reserve bietet eine gemeinsame Taxonomie, die den bankübergreifenden Informationsaustausch verbessert. Anbieter wie FICO haben zweckgebundene Modelle für Echtzeit-Zahlungsinfrastrukturen entwickelt, die in der Lage sind, Transaktionsdaten in Sub-Sekunden-Latenzen zu scannen[2]FICO-Analysten, „Ökosystem zur Erkennung und Verhinderung von Echtzeit-Zahlungsbetrug”, fico.com.. Diese Fortschritte ermöglichen es Kreditgebern, Entscheidungen zu automatisieren, die Kosten für manuelle Prüfungen zu senken und die Auszahlung von Geldern zu beschleunigen – was die Kundenzufriedenheit und -loyalität innerhalb des US-amerikanischen Fintech Marktes verbessert.

Auswirkungsanalyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte bundes- und einzelstaatliche Regulierung erhöht die Compliance-Last | −2.4% | National, am höchsten in Kalifornien & New York | Kurzfristig (≤ 2 Jahre) |

| Steigende Betrugs- & Cybersicherheitskosten in Echtzeit-Zahlungsinfrastrukturen | −1.8% | National, Hochvolumenzentren | Mittelfristig (2–4 Jahre) |

| Rückgang der Finanzierung & Bewertungskompression nach 2022 | −2.7% | National, mit stärkerem Einfluss auf Frühphasenzentren wie San Francisco und Austin | Mittelfristig (2–4 Jahre) |

| Verstärkte OCC/FDIC-Prüfung von Sponsorbank-Partnerschaften | −2.3% | National, konzentriert in Neobanking- und BaaS-Ökosystemen | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Bundes- & Einzelstaatliche Regulierung Erhöht die Compliance-Last

Fintech-Unternehmen müssen 50 staatliche Geldtransfergenehmigungsregime sowie überlappende Bundesaufsicht bewältigen, was die Rechtskosten erhöht und Produkteinführungen verlängert. Die OCC-FDIC-Leitlinien vom Juli 2024 haben strengere Lieferantenmanagementregeln für BaaS-Banken eingeführt, was mehrere Fintech-Sponsoren dazu veranlasst hat, das Onboarding zu unterbrechen, während sie ihre Kontrollen verbessern. Frühphasige Start-ups können 20 % ihrer Betriebsbudgets für AML/KYC-Anforderungen aufwenden, was die Experimentierfreude einschränkt und gut kapitalisierte etablierte Marktteilnehmer begünstigt. Mögliche Maßnahmen des CFPB zur Haftungsaufteilung bei Betrugsverlusten schaffen eine weitere Unsicherheitsebene. Insgesamt moderieren diese Faktoren das kurzfristige Expansionstempo des US-amerikanischen Fintech Marktes.

Steigende Betrugs- & Cybersicherheitskosten in Echtzeit-Zahlungsinfrastrukturen

Unwiderrufliche Sofortzahlungen haben zu einem Anstieg von autorisierten Push-Zahlungs-Betrugsmaschen geführt; 45 % der US-amerikanischen Banken meldeten im Jahr 2023 ein Wachstum von 25 % oder mehr bei derartigen Angriffen. Verbraucher verloren im Jahr 2024 12,5 Milliarden USD durch Betrug, ein Anstieg von 14 % im Jahresvergleich, was den Druck auf Institute erhöht, in Echtzeit-Erkennungssysteme zu investieren[3]American Banker-Mitarbeiter, „VC-Fintech-Finanzierung fällt auf niedrigstes Niveau seit 2016”, americanbanker.com.. Das Klonen von Stimmen durch generative KI erschwert die Workflows zur Kundenverifizierung und zwingt Anbieter zur Implementierung mehrschichtiger Abwehrmaßnahmen, die die Betriebskosten erhöhen. Branchengruppen im Rahmen der FedPayments-Verbesserungsinitiative befürworten einen koordinierten Datenaustausch zur Eindämmung von Geldmultipler-Netzwerken. Erhöhte Betrugsverluste können das Nutzervertrauen untergraben und die Akzeptanz dämpfen, sofern sie nicht abgemildert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsversprechen: Neobanking treibt zukünftiges Wachstum an

Digitale Zahlungen kontrollierten 2025 46,78 % des Fintech-Marktes der Vereinigten Staaten, was die breite Akzeptanz bei Verbrauchern und Händlern über Karten, Wallets und Konto-zu-Konto-Schienen widerspiegelt. Neobanking ist zwar kleiner, wird jedoch bis 2031 mit einem CAGR von 21,05 % wachsen, gestützt durch filialfreie Modelle, die die Servicekosten senken und gebührenfreie Girokontenangebote ermöglichen. Die Größe des Fintech-Marktes der Vereinigten Staaten für Neobanking wird daher voraussichtlich erheblich zunehmen und Investoren trotz angespannterer Kapitalmärkte anziehen.

Cross-Selling nimmt zu: zahlungsvermittelnde SaaS-Anbieter betten nun kurzfristige Kreditvergabe und Treasury-Tools ein und verknüpfen mehrere Angebote in einem einzigen Arbeitsablauf. Digitale Kreditvergabe & Finanzierung in den USA hält einen gesunden Marktanteil von 26,92 %, unterstützt durch KI-gestützte Kreditprüfung, die Entscheidungen für Kreditnehmer mit dünner Bonitätshistorie beschleunigt. Insurtech macht aufgrund von Kapitaladäquanzvorschriften nur 7,36 % aus, doch seine nutzungsbasierten Kfz- und eingebetteten Reiseversicherungen veranschaulichen die Konvergenz mit Zahlungskanälen. Digitale Investitionen machen 4,89 % aus und konsolidieren sich, nachdem Goldman Sachs aus der reinen Robo-Beratung ausgestiegen ist; etablierte Anbieter nutzen den Omnichannel-Vertrieb zur Vermögenssicherung. Diese Überschneidungen verdeutlichen, wie jedes Angebot letztlich um den Wallet-Anteil innerhalb des Fintech-Marktes der Vereinigten Staaten konkurriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenssegment beschleunigt sich

Privatkunden machten 2025 einen Anteil von 62,91 % der Größe des US-amerikanischen Fintech Marktes aus, verankert durch allgegenwärtige Smartphones und vereinfachte Onboarding-Abläufe. Dennoch sind Unternehmenskunden, insbesondere kleine und mittelständische Unternehmen, auf dem Weg zu einer CAGR von 17,26 % bis 2031, da sie Echtzeitzahlungen und automatisierte Rechnungsstellung in Backoffice-Systeme integrieren. Integrierte Angebote erzielen häufig höhere Gebührenraten und stärken so die Einnahmen der Anbieter, auch wenn das Transaktionsvolumen hinter dem Privatkundengeschäft zurückbleibt.

Vertikale SaaS-Plattformen für das Gesundheits-, Immobilien- und Logistikwesen betten routinemäßig Forderungsfinanzierung und Ausgabenverwaltungskarten ein und schaffen so klebrige Ökosysteme. Regionalbanken wie Huntington setzen White-Label-Beratungswerkzeuge ein, um Unternehmenseinlagen zu halten und Treasury-Dienstleistungen zu cross-sellen. Regulatorische Freigaben für FedNow-Unternehmensanwendungsfälle unterstreichen die Attraktivität der Sofortabwicklung für das Cashflow-Management. Folglich verzeichnen Anbieter, die API-First-Stacks entwickeln, eine wachsende Nachfrage von Softwareentwicklern, was den US-amerikanischen Fintech Markt weiter ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Benutzeroberfläche: IoT-Integration transformiert den Zugang

Mobile Anwendungen dominierten die Benutzeroberflächen mit einem Anteil von 70,21 % am US-amerikanischen Fintech Markt im Jahr 2025, dank intuitiver Biometrie und kontextbezogener Erkenntnisse. Allerdings sollten POS/IoT-Endpunkte – intelligente Terminals, vernetzte Fahrzeuge und Self-Checkout-Kioske – eine CAGR von 16,45 % erzielen und zeigen, wie der Handel über tragbare Bildschirme hinausgeht. Umfangreiche ISO-20022-Daten, die jede IoT-Transaktion begleiten, ermöglichen es Analyse-Engines, in Echtzeit Treueprogrammangebote und Risikobewertungen gleichzeitig zu liefern.

Browser-basierte Portale bleiben für komplexe Aufgaben wie die Kreditvergabe und die Portfolio-Neugewichtung relevant, die von größeren Bildschirmen profitieren. Sprachassistenten und tragbare Geräte, obwohl noch in den Anfängen, weisen auf die nächste Welle des ubiquitären Finanzzugangs hin, bei dem die Authentifizierung passiv durch Biometrie erfolgt. Dennoch müssen Cybersicherheitsstandards angesichts der wachsenden Gerätediversität, die potenzielle Angriffsvektoren vervielfältigt, verstärkt werden. Anbieter, die diese vielfältigen Benutzeroberflächen sichern und orchestrieren können, werden inkrementellen Mehrwert innerhalb des breiteren US-amerikanischen Fintech Marktes erzielen.

Geographische Analyse

Der Westen behielt im Jahr 2025 einen US-amerikanischen Fintech Marktanteil von 35,92 % bei, dank jahrzehntelanger Risikokapitalkonzentration und ausgereifter Cloud-Infrastruktur. Das kalifornische Verbraucherdatenschutzgesetz (CCPA) treibt die Compliance-Ausgaben in die Höhe, was neue Marktteilnehmer einschränken kann, aber die Resilienz etablierter Plattformen stärkt. Technologieorientierte Regulierungsbehörden in Arizona und Utah bieten Sandbox-Umgebungen an, die Lizenzierungszyklen verkürzen und die Innovation in der Region verankern.

Der Nordosten profitiert von der Nähe zur Wall Street und zu Bundesaufsichtsbehörden, was schnellere Partnerschaftsbildungen zwischen Banken und Start-ups fördert. New York überholte San Francisco im Jahr 2024 hinsichtlich der Anzahl der Transaktionen und machte rund 30 % der nationalen Fintech-Transaktionen aus. Hohe Personalkosten und Büromieten belasten die Rentabilität, obwohl hybride Arbeitsregelungen den Druck mildern. Unterdessen bietet der Mittlere Westen erschwingliche Arbeitskräfte und ein dichtes Netzwerk von Gemeinschaftsbanken, die BaaS-Allianzen anstreben, doch begrenztes Risikokapital kann die Skalierung in späteren Phasen verlangsamen.

Der Süden verzeichnet mit einer CAGR von 14,41 % bis 2031 das schnellste Wachstum, da Bundesstaaten wie Texas und Florida fintech-freundliche Lizenzen und Steueranreize einführen. Niedrigere Betriebskosten, verbunden mit einer wachsenden Einwandererbevölkerung, schaffen Nachfrage nach grenzüberschreitenden Überweisungen und Auszahlungen für Gig-Arbeiter. Die bedingte Genehmigung für Telcoins digitale Vermögensdepotbank in Nebraska zeigt, wie kleinere Bundesstaaten Nischenmöglichkeiten im US-amerikanischen Fintech Markt ergreifen können. Über alle Regionen hinweg stellen die Vertriebsnetzwerke von Gemeinschaftsbanken und die Vielfalt der staatlichen Maßnahmen sicher, dass lokalisierte Strategien für die nationale Expansion unerlässlich bleiben.

Wettbewerbslandschaft

Der US-amerikanische Fintech Markt ist mäßig fragmentiert, wobei einige wenige bedeutende Akteure einen bemerkenswerten Einfluss ausüben, während ausreichend Raum für neue Marktteilnehmer und spezialisierte Innovatoren verbleibt. Diese Marktstruktur unterstützt das Wachstum vertikal ausgerichteter Fintech-Lösungen und ermöglicht es Nischenstörern, spezifische Kundenbedürfnisse zu adressieren. Etablierte Unternehmen nutzen unterdessen ihre Größe, Infrastruktur und regulatorischen Beziehungen, um einen Wettbewerbsvorteil zu wahren. PayPals Entwicklung von einem traditionellen Zahlungsanbieter zu einer umfassenden Finanzdienstleistungsplattform verdeutlicht, wie etablierte Marktteilnehmer sich kontinuierlich anpassen müssen, um sowohl etablierten Banken als auch aufkommenden Fintech-Wettbewerbern voraus zu bleiben. Die Wettbewerbsintensität steigt weiter, da traditionelle Banken ihre digitalen Fähigkeiten ausbauen und Fintech-Akquisitionen verfolgen, um die Innovation zu beschleunigen.

Gleichzeitig gestaltet die regulatorische Prüfung die Landschaft, insbesondere in Bezug auf Sponsorbank-Partnerschaften, auf die viele Fintechs für den Bankzugang angewiesen sind. Die zunehmende Aufsicht durch Behörden wie die OCC und die FDIC schafft Markteintrittsbarrieren und begünstigt Unternehmen mit etablierten regulatorischen Compliance-Strukturen. Dieses sich verändernde Umfeld setzt Fintechs unter Druck, nicht nur zu innovieren, sondern auch strengere Betriebs- und Compliance-Standards zu erfüllen. Infolgedessen sind Unternehmen mit robuster Unternehmensführung und etablierten Bankbeziehungen besser positioniert, um diesen Wandel zu navigieren. Dieses regulatorische Klima wirkt zwar herausfordernd, fungiert aber auch als Wettbewerbsvorteil für gut vorbereitete Unternehmen.

Technologie bleibt ein wesentlicher Differenzierungsfaktor auf dem Markt, insbesondere in Bereichen wie KI-gestützter Betrugserkennung, Kreditvergabe und personalisierten Kundenerlebnissen. Unternehmen wie FICO entwickeln fortschrittliche Echtzeit-Betrugspräventionswerkzeuge, die sofortige Transaktionen sichern, ohne die Nutzererfahrung zu unterbrechen. Gleichzeitig bestehen erhebliche Wachstumschancen in Bereichen wie der B2B-Zahlungsorchestrierung, grenzüberschreitenden Überweisungen für KMU und Embedded Finance für spezialisierte SaaS-Plattformen in Branchen wie dem Gesundheits- und Immobilienwesen. Fiservs Übernahme von Payfare für 265 Millionen USD spiegelt wider, wie etablierte Akteure durch strategische Transaktionen statt organisches Wachstum expandieren, insbesondere in aufkommenden Segmenten wie Zahlungen in der Gig-Economy. Da sich Technologie und Regulierung weiter entwickeln, werden jene Fintechs erfolgreich sein, die Innovation mit Compliance und zielgerichtetem Marktfokus kombinieren.

Marktführer der US-amerikanischen Fintech-Branche

PayPal

Stripe

Block (Square & Cash App)

Intuit (QuickBooks / Credit Karma)

Chime

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telcoin erhielt die bedingte Genehmigung des Banken- und Finanzministeriums von Nebraska, das erste digitale Vermögensdepotinstitut des Bundesstaates zu gründen und den Weg für seinen eUSD-Stablecoin im Rahmen des Nebraska Financial Innovation Act zu ebnen.

- Dezember 2025: Fiserv gab die Übernahme von Payfare für 265 Millionen USD bekannt, um seine Zahlungsfähigkeiten in der Gig-Economy auszubauen und seine Position auf dem wachsenden Markt für freiberufliche und Auftragnehmer-Zahlungen zu stärken, was die Konsolidierungstrends in spezialisierten Zahlungssegmenten widerspiegelt.

- Juli 2024: Das Office of the Comptroller of the Currency und die Federal Deposit Insurance Corporation veröffentlichten gemeinsame Leitlinien, die eine verstärkte Due-Diligence-Prüfung für Bank-Fintech-Partnerschaften vorschreiben und neue aufsichtliche Erwartungen festlegen, die das Banking-als-Dienstleistung-Ökosystem umgestalten und die Compliance-Kosten für teilnehmende Institute erhöhen könnten.

- Mai 2024: Temenos tätigte eine Minderheitsinvestition in den US-amerikanischen Banking-als-Dienstleistung-Anbieter Mbanq, um die BaaS-Akzeptanz zu beschleunigen und Marktchancen zu nutzen, und demonstrierte damit, wie etablierte Finanztechnologieanbieter durch strategische Partnerschaften für die Expansion von Embedded Finance positioniert werden.

Berichtsumfang des US-amerikanischen Fintech Marktes

Fintech (Finanztechnologie) ist ein Begriff, der eine Reihe von Produkten und Dienstleistungen beschreibt, die Technologie einsetzen, um traditionelle Finanzoperationen und -prozesse zu verbessern und zu automatisieren. Beispiele für Fintech-Produkte und -Dienstleistungen umfassen Online-Banking-Dienste, mobile Zahlungen, P2P-Kreditvergabe, digitale Geldbörsen und Finanzmanagement-Werkzeuge.

Der Fintech Markt (Finanztechnologien) setzt sich aus dem Vertrieb von plattform- und technologiebasierten Finanzdienstleistungen sowie damit verbundenen Produkten zusammen. Fintech bezeichnet die Anwendung von Technologie und Innovation auf die Erbringung von Finanzdienstleistungen über webbasierte Plattformen. Der Umfang des Berichts umfasst eine vollständige Hintergrundanalyse der US-amerikanischen Fintech-Branche, einschließlich einer Bewertung aufkommender Trends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie der wichtigsten Unternehmensprofile, die im Bericht abgedeckt werden.

Der US-amerikanische Fintech Markt ist segmentiert nach Leistungsversprechen (Digitale Zahlungen (Mobile POS-Zahlungen, Digitale Überweisungen und Digitaler Handel), Digitale Investitionen (Neo-Broker und Robo-Berater), Alternative Kreditvergabe, Alternative Finanzierung (Crowd-Investing und Crowdfunding), Neobanking sowie Online-Versicherungen und Versicherungsmarktplätze). Der Bericht bietet Marktgröße und -prognosen für den US-amerikanischen Fintech Markt in Werten (Millionen USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Privatkundengeschäft |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Leistungsversprechen | Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Privatkundengeschäft |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geographie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Fintech Markt im Jahr 2026?

Er wird auf 66,82 Milliarden USD geschätzt und soll sich bis 2031 mehr als verdoppeln.

Was treibt das schnellste Wachstum im US-amerikanischen Fintech-Bereich an?

Neobanking soll mit einer CAGR von 21,05 % wachsen, dank filialfreier Modelle und Synergien mit Embedded Finance.

Welche Region führt bei der Akzeptanz von Fintech in den USA?

Der Westen hält den höchsten Anteil von 35,92 % im Jahr 2025, gestützt durch Risikokapitalfinanzierung und Technologieinfrastruktur.

Wie werden Sofortzahlungen Unternehmenskunden beeinflussen?

FedNow und RTP ermöglichen die Abwicklung am selben Tag und verbessern so das Cashflow-Management für kleine und mittelständische Unternehmen.

Was sind die wichtigsten regulatorischen Herausforderungen für Fintech-Unternehmen?

Überlappende staatliche Geldtransfergenehmigungsgesetze und eine strengere OCC-FDIC-Aufsicht erhöhen die Compliance-Kosten für neue Marktteilnehmer.

Steigen die Betrugsverluste in Echtzeit-Zahlungssystemen?

Ja; die Verbraucherbetrugsschäden im Jahr 2024 beliefen sich auf 12,5 Milliarden USD und veranlassten höhere Investitionen in KI-gestützte Erkennungswerkzeuge.

Seite zuletzt aktualisiert am: