Asien Pazifik Fintech Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

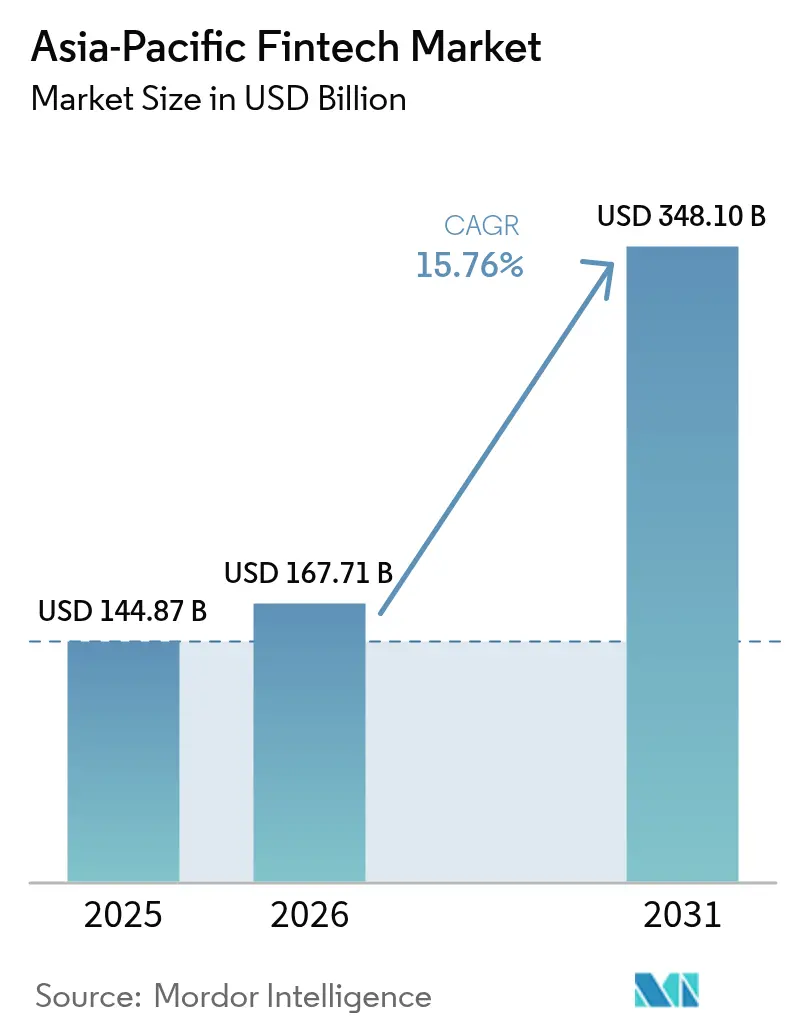

| Marktgröße im Basisjahr (2025) | 144.87 Milliarden US-Dollar |

| Marktgröße (2026) | 167.71 Milliarden US-Dollar |

| Marktgröße (2031) | 348.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.76% CAGR |

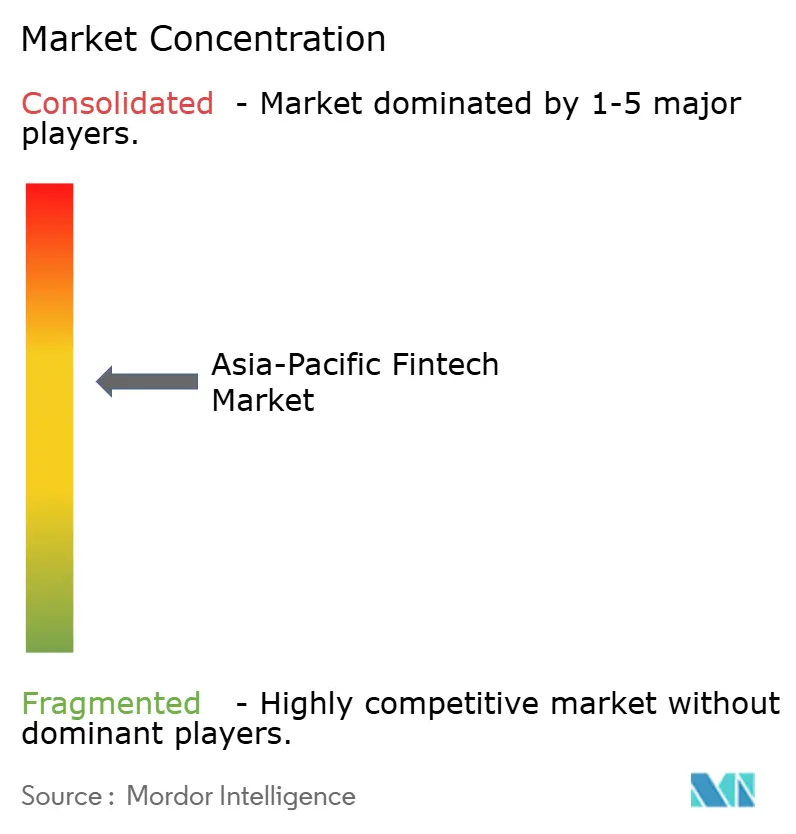

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik Fintech Marktanalyse von Mordor Intelligence

Die Größe des Asien Pazifik Fintech Marktes wird im Jahr 2026 auf 167,71 Milliarden USD geschätzt und wächst gegenüber dem Vorjahreswert von 144,87 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 348,1 Milliarden USD und einer CAGR von 15,76 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus drei strukturellen Kräften: fest verankertem Mobile-First-Verhalten, staatlichen Investitionen in digitale Echtzeit-Infrastrukturen sowie einem spürbar erleichterten Lizenzierungsregime für Cloud-native Banken. Diese Faktoren verkürzen die Kunden-Onboarding-Zyklen, senken Transaktionsgebühren und fördern Kapitalzuflüsse sowohl aus dem Venture-Bereich als auch von etablierten Finanzinstituten. Super-Apps fassen weiterhin Zahlungen, Kreditvergabe, Investitionen und Versicherungen in einzelnen Benutzeroberflächen zusammen, festigen die tägliche Nutzerbindung und steigern den lebenslangen Nutzerwert. Grenzüberschreitende Korridore skalieren ebenfalls rapide, da Projekt Nexus Indiens UPI, Singapurs PayNow und Thailands PromptPay zu einem einheitlichen Abwicklungssystem verknüpft, die Überweisungskosten senkt und hochmargige Einnahmen für B2B-Plattformen eröffnet[1]Bank für Internationalen Zahlungsausgleich, "Projekt Nexus erweitert grenzüberschreitendes Zahlungsnetzwerk," bis.org. . Veränderte Richtlinien zur digitalen Identität und zum elektronischen KYC haben die adressierbare Bevölkerungsbasis weiter vergrößert; Indonesien, die Philippinen und Bangladesch allein fügen über 400 Millionen neu verifizierbare Erwachsene hinzu und katalysieren aggressive Markteinführungsstrategien regionaler Neobanken.

Wichtigste Erkenntnisse des Berichts

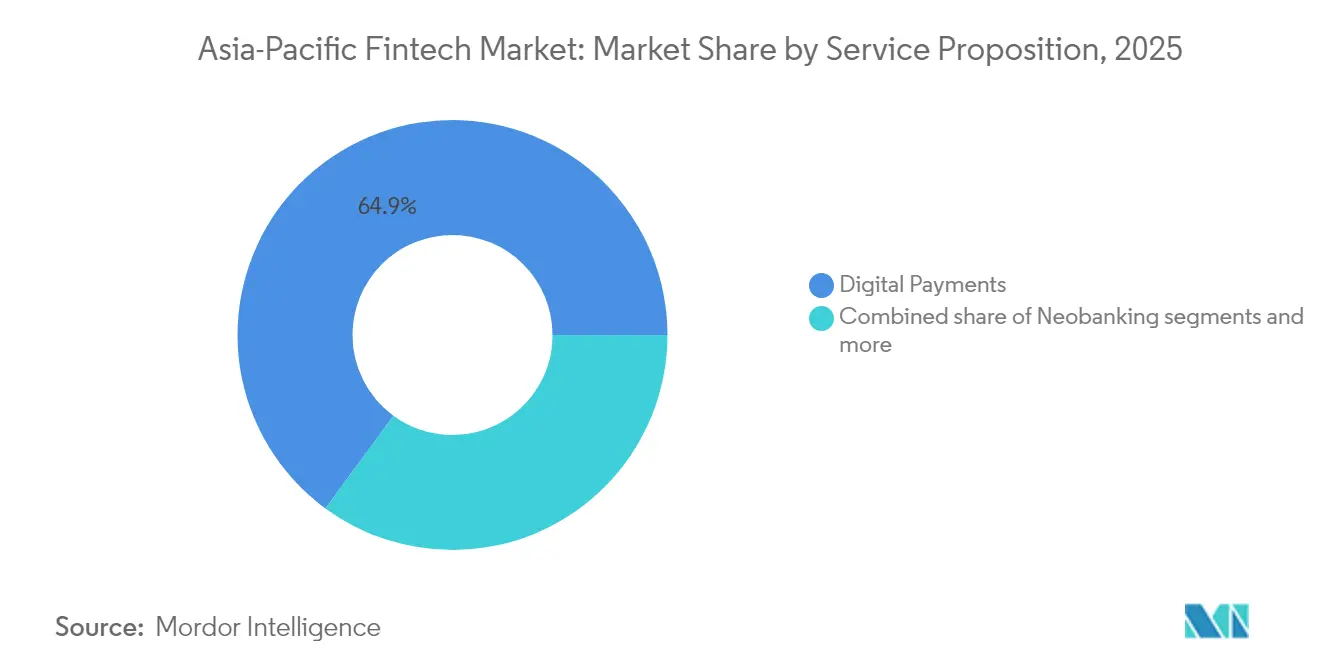

- Nach Leistungsangebot entfielen im Jahr 2025 64,93 % des Asien Pazifik Fintech Marktanteils auf digitale Zahlungen, während Neobanking mit einer CAGR von 30,46 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

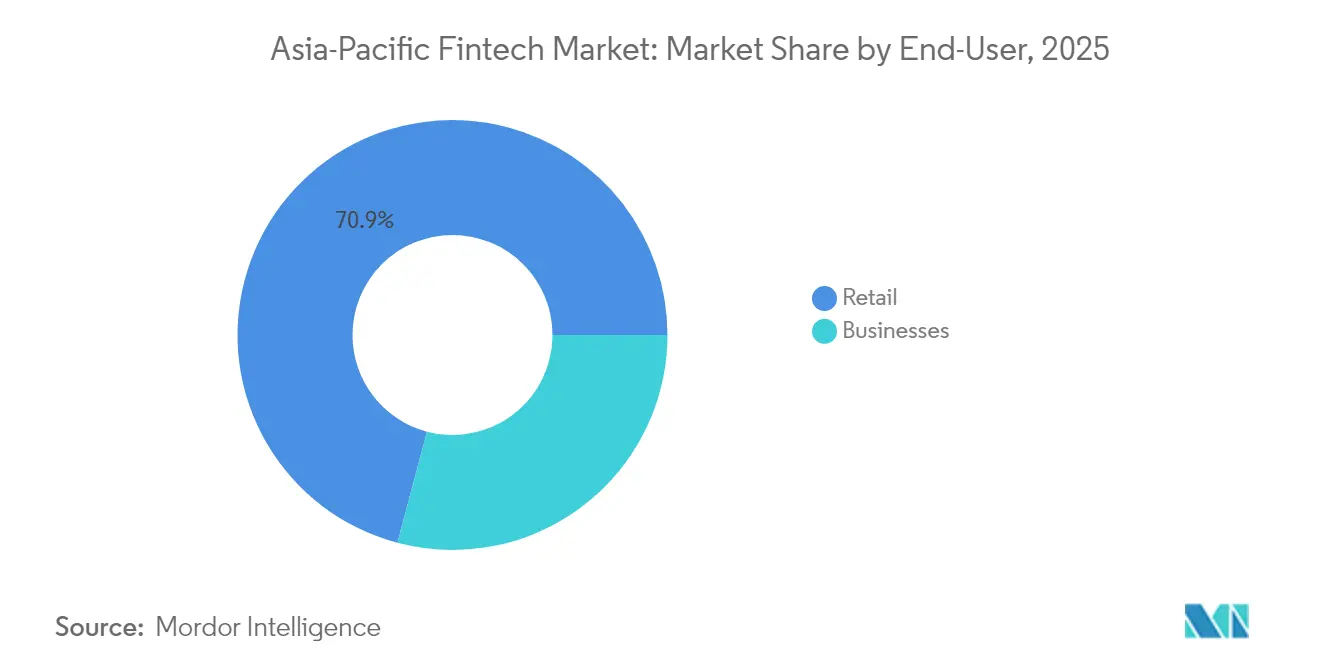

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 70,88 % des Asien Pazifik Fintech Marktanteils auf den Einzelhandel, während für Unternehmen bis 2031 eine Wachstumsrate von 25,47 % CAGR erwartet wird.

- Nach Benutzeroberfläche hielten Mobile Anwendungen im Jahr 2025 einen Asien Pazifik Fintech Marktanteil von 72,62 %, während POS/IoT-Geräte im Zeitraum 2026–2031 mit einer CAGR von 23,72 % expandieren sollen.

- Nach Geografie führte China im Jahr 2025 mit einem Asien Pazifik Fintech Marktanteil von 40,12 %, während Indien mit einer CAGR von 27,25 % von 2026 bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien Pazifik Fintech Markt: Trends und Einblicke

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Proliferation von Echtzeit-Zahlungsinfrastrukturen in der APAC-Region | 3.2% | Indien, Singapur, Thailand, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Staatlich gelenkte Programme zur finanziellen Inklusion und elektronischen Identifikation | 2.8% | Indien, Indonesien, Philippinen, Vietnam, Bangladesch | Langfristig (≥ 4 Jahre) |

| Mobile-First-Super-App-Ökosysteme beschleunigen die Akzeptanz | 2.5% | China, Südostasien, Indien | Kurzfristig (≤ 2 Jahre) |

| Erneuter Schwung bei Venture-Capital- und Unternehmensfinanzierungen nach 2024 | 2.1% | Globale APAC-Region, konzentriert in Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Einzelhandels-CBDC-Pilotprojekte erschließen Anwendungsfälle für programmierbare Zahlungen | 1.8% | China, Hongkong, Singapur, Australien, Thailand | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Fintech-Module, angetrieben durch Offenlegungspflichten | 1.4% | Australien, Hongkong, Singapur, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Echtzeit-Zahlungsinfrastrukturen in der APAC-Region

Die Einführung von Sofortzahlungsnetzwerken wie Indiens UPI, Singapurs PayNow und Thailands PromptPay beseitigt Abwicklungsverzögerungen, senkt Interbankengebühren und verlagert die Verbraucherpräferenz weg von Bargeld. UPI verarbeitete im Jahr 2024 131 Milliarden Transaktionen im Wert von 1,8 Billionen USD[2]Nationales Zahlungsunternehmen Indiens, "UPI-Transaktionsstatistik 2024," npci.org.in. . PayNow und PromptPay erreichten bilaterale Interoperabilität, die es singapurischen Touristen in Thailand ermöglicht, bei Händlern zum Mittelkurs ohne Kartengebühren zu bezahlen. Echtzeit-Zahlungsinfrastrukturen werden damit zu eingebetteten Schichten, auf die Fintech-Anwendungen über offene APIs zugreifen können, und schaffen einfache Wege zur Einführung von P2P-Überweisungs-, Gehalts- und Händlerabwicklungsprodukten. Händler bevorzugen QR-Zahlungsinfrastrukturen wegen niedrigerer Gerätekosten und schnellerer Liquiditätsumwandlung, was zur Verdrängung von Kartenvolumina führt, insbesondere bei Transaktionen unter 25 USD. Regierungen subventionieren weiterhin POS-Upgrades und signalisieren damit, dass sofortige Push-Zahlungen bis Mitte des Jahrzehnts zum Standardverfahren werden.

Staatlich gelenkte Programme zur finanziellen Inklusion und elektronischen Identifikation

Digitale Identifikationsrahmen senken den KYC-Aufwand erheblich, verkürzen die Onboarding-Zeiten von Tagen auf Minuten und erweitern damit die adressierbare Basis des Asien Pazifik Fintech Marktes. Indiens Aadhaar bildet die Grundlage für über 1,3 Milliarden biometrische Identifikationen und ermöglicht eine Einzel-Tap-Verifizierung in Banking-, Versicherungs- und Investitions-Apps[3]Einzigartige Identifikationsbehörde Indiens, "Über UIDAI," uidai.gov.in.. Indonesiens elektronisches Identifikationssystem folgt diesem Beispiel für 270 Millionen Bürger, während die Philippinen bis 2028 auf 50 Millionen nicht bankmäßig versorgte Erwachsene abzielen. Diese Programme standardisieren Datenfelder, was regionale Interoperabilität ermöglicht und grenzüberschreitende Finanzprodukte unterstützt. Anbieter senken die Kundenakquisitionskosten um bis zu 40 % und leiten Einsparungen in Produkt-F&E und geografische Expansion um. Die Inklusionswelle fördert auch den Kontobesitz bei Frauen und ländlichen Kleinstunternehmen und verbindet staatliche Sozialtransfers direkt mit Wallet-Konten.

Mobile-First-Super-App-Ökosysteme beschleunigen die Akzeptanz

Super-Apps von Ant Group, Tencent, Grab und GoTo integrieren Mitfahrdienste, Essenslieferung und E-Commerce mit Zahlungs-, Kredit- und Investitionsmodulen. Alipay und WeChat Pay übertrafen Kartennetzwerke beim inländischen Volumen, uphalten eine hohe tägliche Nutzungsfrequenz und machen finanzielle Abwanderungen selten. Grab wickelte über 20 Milliarden USD an Zahlungen über eingebettete Finanzdienstleistungen in Südostasien ab. Solche Ökosysteme senken die Kundenakquisitionskosten und verbessern Bindungsmetriken, was die Netzwerkeffekte des Asien Pazifik Fintech Marktes stärkt. Das Modell erweist sich in Schwellenmärkten als besonders wirkungsvoll, wo App-Ressourcen begrenzt sind und Verbraucher Alles-in-einem-Funktionalität schätzen. Super-Apps setzen auch Datenanalysen zum Nutzerverhalten ein und ermöglichen so hyperpersonalisierte Angebote und risikobasierte Preisgestaltung, die konventionelle Banken nicht schnell replizieren können.

Erneuter Schwung bei Venture-Capital- und Unternehmensfinanzierungen nach 2024

Die Kapitalverfügbarkeit kehrte den Rückgang der Jahre 2022–2023 um. KPay's Serie-A-Finanzierungsrunde über 55 Millionen USD wurde zur größten globalen Zahlungsfinanzierungsrunde des Jahres. Banken wie DBS und OCBC gründeten dedizierte CVC-Einheiten und unterstützten Start-ups in den Bereichen Wealthtech und Insurtech. Der Finanzierungsaufschwung ermöglicht es Plattformen, Produktangebote zu erweitern und in Städte der zweiten Reihe einzudringen, ohne die Wirtschaftlichkeit zu gefährden. Investoren bevorzugen EBITDA-positives Wachstum und belohnen Fintechs, die B2B-Workflows oder Abonnementmodelle monetarisieren. Liquidität treibt auch M&A voran, sichtbar am Erwerb von CTIN Pay durch Airwallex zur Beschleunigung der grenzüberschreitenden Abwicklungsreichweite.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Compliance-Last über mehrere Jurisdiktionen | -2.3% | Globale APAC-Region, insbesondere grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Eskalierende Cyberbetrugs-Vorfälle und damit verbundene Verluste | -1.9% | Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungs-/Cloud-Souveränitätsregeln, die die Skalierung behindern | -1.6% | Indonesien, Vietnam, Indien, China | Langfristig (≥ 4 Jahre) |

| Entstehende KI-Modellrisikoregulierungen, die Bereitstellungskosten erhöhen | -1.2% | Singapur, Hongkong, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Last über mehrere Jurisdiktionen

Jede Jurisdiktion im Asien Pazifik-Raum schreibt eigene Zahlungslizenzen, Kapitalquoten und AML-Tests vor. Indonesien schreibt lokale Datenspeicherung und höhere Reserveschwellen vor, was mit Singapurs risikobasiertem MAS-Rahmenwerk kollidiert[4]Bank Indonesia, "Neue Finanzdienstleistungsregulierungen," bi.go.id.. Grenzüberschreitende Zahlungsanbieter stehen vor besonderen Herausforderungen, da jede Jurisdiktion eigene AML/CTF-Anforderungen aufrechterhält und Plattformen wie Wise und Remitly dazu zwingt, länderspezifische Compliance-Systeme zu implementieren, die die Betriebskosten im Vergleich zu Einzelmarktbetrieben um geschätzte 15–20 % erhöhen. Die Fragmentierung betrifft insbesondere kleinere Fintech-Start-ups, die nicht über die Ressourcen verfügen, um mehrere regulatorische Regime zu navigieren, was etablierten Akteuren mit dedizierten Compliance-Teams Wettbewerbsvorteile verschafft.

Eskalierende Cyberbetrugs-Vorfälle und damit verbundene Verluste

Vorfälle von Betrug bei digitalen Zahlungen steigen in den APAC-Märkten mit zunehmendem Transaktionsvolumen an, wobei Indien im Jahr 2024 Verluste durch Betrug bei digitalen Zahlungen in Höhe von 1,3 Milliarden USD meldete und die Philippinen ein Wachstum von 40 % gegenüber dem Vorjahr bei Cyberkriminalitätsfällen verzeichneten, die auf Finanzdienstleistungen abzielen. Identitätsdiebstahl und Kontoübernahmeangriffe betreffen insbesondere Mobile-First-Plattformen, da Betrüger Schwachstellen bei der SMS-basierten Authentifizierung und Social-Engineering-Taktiken ausnutzen, um Benutzerkonten zu kompromittieren. Fintech-Anbieter erhöhen ihre Sicherheitsausgaben jährlich um durchschnittlich 25–30 %, um Multi-Faktor-Authentifizierung, Verhaltensanalysen und Echtzeit-Transaktionsüberwachungssysteme zu implementieren, die Betriebskosten erhöhen und gleichzeitig die Qualität der Benutzererfahrung potenziell beeinträchtigen. Die Eskalation des Betrugs zwingt die Regulierungsbehörden, strengere Haftungsregeln aufzuerlegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Neobanking definiert die Einlagengewinnung neu

Neobanking stellt mit einer CAGR von 30,46 % bis 2031 das am schnellsten wachsende Dienstleistungssegment dar, obwohl digitale Zahlungen im Jahr 2025 einen Marktanteil von 64,93 % beanspruchen. Dieses Wachstumsgefälle spiegelt die regulatorische Liberalisierung in Australien, Hongkong und Singapur wider, die neue Banklizenzen für digital-first-Anbieter ermöglicht, während etablierte Zahlungsnetzwerke in den Kernmärkten die Reife erreichen. Tonik Bank auf den Philippinen gewann innerhalb von 3 Jahren nach der Markteinführung 2 Millionen Kunden, indem sie jährliche Sparraten von 6 % anbot, die durch niedrigere Betriebskosten ermöglicht wurden, während Australiens Judo Bank sich ausschließlich auf KMU-Kreditvergabe über digitale Kanäle konzentriert, um Marktanteile vom traditionellen Geschäftsbankwesen zu gewinnen. Digitale Kreditvergabe und Finanzierung verzeichnen ein stetiges Wachstum, da sich die regulatorische Klarheit verbessert, insbesondere in Indien, wo RBI-Richtlinien Fintech-Bank-Partnerschaften für Co-Lending-Arrangements ermöglichen.

Segmente für digitale Investitionen und Insurtech profitieren von Vermögensakkumulationstrends in der Mittelschicht in China, Indien und Südostasien. Robo-Advisory-Plattformen wie StashAway aus Singapur und Bibit aus Indonesien demokratisieren den Investitionszugang durch niedrige Mindestschwellen und automatisiertes Portfoliomanagement, während Insurtech-Anbieter Versicherungsschutz in E-Commerce- und Mobilitätsplattformen einbetten, um bisher unterversorgte Segmente zu erreichen. Die Integration von Finanzdienstleistungen in Super-App-Ökosysteme beschleunigt die Akzeptanzraten, da Nutzer auf Investitions- und Versicherungsprodukte über vertraute Benutzeroberflächen statt über eigenständige Anwendungen zugreifen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: KMU gewinnen an digitalem Schwung

Unternehmensnutzer treiben das schnellste Segmentwachstum mit einer CAGR von 25,47 % bis 2031 an, obwohl Einzelhandelsnutzer im Jahr 2025 einen Marktanteil von 70,88 % halten. Diese Beschleunigung spiegelt KMU-Digitalisierungstrends wider, die durch pandemiebedingten Betriebswandel und staatliche Initiativen zur Förderung bargeldloser Transaktionen in APAC-Märkten beschleunigt wurden. Grenzüberschreitende Zahlungslösungen profitieren insbesondere von der B2B-Akzeptanz, da exportorientierte Hersteller in Vietnam, Thailand und Malaysia Alternativen zum traditionellen Korrespondenzbanksystem für internationale Abwicklungen suchen, die 3–5 Werktage in Anspruch nehmen können.

Embedded-Finance-Lösungen gewinnen unter Unternehmensnutzern an Bedeutung, da E-Commerce-Plattformen und Supply-Chain-Management-Systeme Kreditvergabe, Zahlungen und Betriebskapitalfinanzierung integrieren. Die Übernahme von CardUp durch Funding Societies im Jahr 2024 schafft integrierte B2B-Zahlungs- und Kreditvergabefähigkeiten in Südostasien, während Airwallex's Expansion in Ausgabenmanagement und Unternehmenskarten die Konvergenz von Unternehmensfinanzdienstleistungen demonstriert. Das Wachstum des Einzelhandelssegments verlangsamt sich, da die Smartphone-Durchdringung in entwickelten APAC-Märkten die Sättigungsgrenzen erreicht, obwohl ländliche und ältere demografische Gruppen ungenutzte Chancen für vereinfachte Finanzprodukte darstellen, die für einfache Smartphones und Feature-Phones konzipiert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Benutzeroberfläche: Zahlungsdichte breitet sich auf Geräte aus

Mobile Anwendungen dominieren mit einem Marktanteil von 72,62 % im Jahr 2025, doch POS- und IoT-Geräte erzielen mit einer CAGR von 23,72 % bis 2031 das schnellste Wachstum, da die kontaktlose Zahlungsinfrastruktur im Einzelhandelsumfeld ausgebaut wird. Diese Verschiebung spiegelt die Händlerakzeptanz integrierter Zahlungsterminals wider, die QR-Codes, NFC-Zahlungen und biometrische Authentifizierung akzeptieren, ohne separate Hardwareinvestitionen zu erfordern. Singapurs Marktplätze und Malaysias Frischmärkte setzen zunehmend Smartphone-basierte POS-Systeme ein, die kleinen Händlern ermöglichen, digitale Zahlungen ohne herkömmliche Kartermininalkosten zu akzeptieren, während Indonesiens Warung (kleine Läden) QR-Code-Displays einsetzen, die gleichzeitig mit mehreren Zahlungsnetzwerken integriert werden.

Web- und Browser-Benutzeroberflächen behalten stabile Marktpositionen bei, da Desktop-basierte B2B-Transaktionen umfassende Dashboards für Treasury-Management, Berichterstattung und Mehrbenutzerzugriffskontrollen erfordern, die Mobile Anwendungen nicht effektiv replizieren können. Die IoT-Geräteintegration beschleunigt sich durch vernetzte Fahrzeugzahlungen, intelligente Haushaltsgeräte und Wearable-Geräte, die kontextbezogene Finanzdienstleistungen ermöglichen. Die Diversifizierung der Benutzeroberflächen schafft Möglichkeiten für Fintech-Anbieter, Transaktionsvolumen über mehrere Berührungspunkte zu erfassen und gleichzeitig die Abhängigkeit von Smartphone-basierten Interaktionen zu reduzieren, die zunehmenden Wettbewerb durch Super-App-Ökosysteme erfahren.

Geografische Analyse

China hält im Jahr 2025 einen Marktanteil von 40,12 % durch die Dominanz von Ant Group's Alipay und Tencent's WeChat Pay, doch regulatorische Beschränkungen bei der Datenweitergabe und grenzüberschreitenden Transaktionen begrenzen das Wachstumspotenzial im Vergleich zu anderen regionalen Märkten. Indien entwickelt sich mit einer CAGR von 27,25 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch ein UPI-Transaktionsvolumen von über 100 Milliarden jährlich und RBI-Initiativen zur Förderung der digitalen Kreditvergabe durch Co-Lending-Rahmenwerke. Das Fintech-Ökosystem des Landes profitiert von englischsprachigen Vorteilen, die die internationale Expansion erleichtern, während regulatorische Sandboxes eine innovative Produktentwicklung ohne vollständige Lizenzanforderungen zunächst ermöglichen.

Südostasiatische Märkte repräsentieren zusammen 25 % der regionalen Aktivität, wobei Singapur als regulatorisches Innovationszentrum durch den progressiven Ansatz der MAS (Monetary Authority of Singapore) gegenüber digitalen Banklizenzen und grenzüberschreitender Zahlungsfazilitierung fungiert. Indonesien treibt das Volumenwachstum durch seine Bevölkerungsbasis von 270 Millionen und staatliche Initiativen zur Förderung der finanziellen Inklusion an, während die Philippinen von Auslandsüberweisungsströmen profitieren, die eine Nachfrage nach digitalen Geldtransferdiensten schaffen. Australien und Japan repräsentieren reife Märkte mit etablierten regulatorischen Rahmenbedingungen, die Fintech-Innovation ermöglichen und gleichzeitig Verbraucherschutzstandards aufrechterhalten, was Möglichkeiten für Premium-Finanzdienstleistungen schafft, die sich an wohlhabende Bevölkerungsgruppen richten.

Wettbewerbslandschaft

Der Asien Pazifik Fintech Markt ist mäßig konzentriert, wobei die führenden Akteure einen erheblichen Anteil am Transaktionswert ausmachen. Trotzdem fördert die Präsenz von Hunderten spezialisierter Anbieter den laufenden Wettbewerb in verschiedenen Ländern und Fintech-Segmenten. Super-App-Giganten wie Ant Group und Tencent nutzen integrierte Lifestyle-Dienste, um Nutzer zu binden und die Wechselkosten zu erhöhen. Regionale Marktführer wie Grab Financial Group und GCash hingegen sind erfolgreich, indem sie Dienste an lokale Bedürfnisse anpassen und regulatorische Umgebungen effektiver navigieren als globale Akteure. Der strategische Fokus verlagert sich auf Embedded Finance, grenzüberschreitende Zahlungen und B2B-Lösungen, da Plattformen über traditionelle Verbraucherzahlungsmodelle hinaus diversifizieren.

Neue Chancen entstehen in der KMU-Kreditvergabe, der digitalen Versicherungsverteilung und der Vermögensverwaltung – insbesondere für die wachsende Mittelschicht in aufstrebenden APAC-Märkten. Da Fintech-Akteure diese Bereiche erkunden, hängt der Erfolg vom Verständnis lokaler Finanzverhalten und unerfüllter Bedürfnisse ab. Wichtige technologische Fortschritte unterstützen dieses Wachstum, insbesondere KI-gestützte Risikoanalysen, Echtzeit-Betrugsprävention und Blockchain-basierte Abwicklungen, die Geschwindigkeit, Sicherheit und Compliance verbessern. Die Übernahme von CTIN Pay durch Airwallex im Jahr 2024 veranschaulicht den Konsolidierungstrend in der Region, wobei Plattformen strategische Übernahmen gegenüber einer langsamen organischen Expansion bevorzugen. Diese Schritte ermöglichen es den Akteuren, schnell grenzüberschreitend zu skalieren und ihre Produktportfolios zu erweitern.

Disruptive Neueinsteiger gestalten die Landschaft neu, indem sie unterversorgte Märkte mit innovativen Modellen adressieren. Neobanken konzentrieren sich auf KMU-Kunden, die von traditionellen Finanzsystemen ausgeschlossen sind, während Insurtech-Unternehmen Versicherungsschutz in digitale Handelsplattformen einbetten. Grenzüberschreitende Zahlungs-Start-ups nutzen Echtzeit-Infrastrukturen, um veraltete Korrespondenzbankennetzwerke zu umgehen. Regulatorische Rahmenbedingungen werden ebenfalls zu einem entscheidenden Faktor für den Wettbewerbserfolg und begünstigen Unternehmen mit etablierten Lizenzen und starken lokalen Allianzen. Internationale Neueinsteiger haben oft Schwierigkeiten mit der Komplexität der Einhaltung mehrerer Jurisdiktionen, was gut positionierten regionalen Akteuren einen erheblichen Vorteil verschafft.

Führende Unternehmen der Asien Pazifik Fintech-Branche

Ant Group (Alipay)

Tencent (WeChat Pay)

Paytm

Grab Financial Group

Kakao Pay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Ant Group kündigte die Erweiterung des grenzüberschreitenden Zahlungsnetzwerks Alipay+ an, um 15 neue südostasiatische E-Wallets einzubeziehen, die es chinesischen Touristen ermöglichen, inländische Zahlungsmethoden in Thailand, Malaysia und Singapur ohne Währungsumrechnungsgebühren zu verwenden.

- Dezember 2024: GXS Bank erwarb Validus Capital für 120 Millionen USD und schuf damit Südostasiens größte digitale KMU-Kreditvergabeplattform mit einer Kreditvergabekapazität von über 2 Milliarden USD. Die Übernahme ermöglicht es der GXS Bank, über Singapur hinaus nach Indonesien und Vietnam zu expandieren und gleichzeitig die KI-gestützte Kreditbewertungstechnologie von Validus für Supply-Chain-Finanzierungslösungen zu nutzen.

- November 2024: Syfe schloss die Übernahme von Selfwealth für 85 Millionen USD ab und etablierte damit die größte Robo-Advisory-Plattform in Australien und Singapur mit einem kombinierten verwalteten Vermögen von über 3 Milliarden USD.

- Oktober 2024: Funding Societies erwarb CardUp für 45 Millionen USD und integrierte B2B-Zahlungs- und Kreditvergabedienste in Südostasien, um über 100.000 KMU-Kunden zu bedienen. Die strategische Kombination ermöglicht Cross-Selling-Möglichkeiten und senkt gleichzeitig die Kundenakquisitionskosten durch integrierte Finanzdienstleistungsangebote für Geschäftskunden.

Berichtsumfang des Asien Pazifik Fintech Marktes

Fintech bezeichnet die Integration von Technologie in das Angebot von Finanzdienstleistungsunternehmen zur Verbesserung ihrer Nutzung und Bereitstellung für Verbraucher. Es funktioniert hauptsächlich durch die Entbündelung von Angeboten solcher Unternehmen und die Schaffung neuer Märkte für diese.

Der Asien Pazifik Fintech Markt ist nach Leistungsangebot und Geografie segmentiert. Nach Leistungsangebot ist der Markt in Geldtransfer und Zahlungen, Sparen und Investitionen, digitale Kreditvergabe und Kreditmarktplätze, Online-Versicherung und Versicherungsmarktplätze sowie sonstige Leistungsangebote unterteilt. Nach Geografie ist der Markt in China, Indien, Australien, Singapur, Hongkong und den Rest des Asien Pazifik-Raums unterteilt.

Der Bericht bietet Marktgrößen und Prognosen für den Asien Pazifik Fintech Markt in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe und Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web/Browser |

| POS/IoT-Geräte |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Rest des Asien Pazifik-Raums |

| Nach Leistungsangebot | Digitale Zahlungen | |

| Digitale Kreditvergabe und Finanzierung | ||

| Digitale Investitionen | ||

| Insurtech | ||

| Neobanking | ||

| Nach Endnutzer | Einzelhandel | |

| Unternehmen | ||

| Nach Benutzeroberfläche | Mobile Anwendungen | |

| Web/Browser | ||

| POS/IoT-Geräte | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Rest des Asien Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die Bewertung des Asien Pazifik Fintech Marktes im Jahr 2026?

Die Größe des Asien Pazifik Fintech Marktes beträgt im Jahr 2026 167,71 Milliarden USD.

Wie schnell wird der regionale Fintech-Umsatz in diesem Jahrzehnt wachsen?

Der aggregierte Umsatz soll mit einer CAGR von 15,76 % wachsen und bis 2031 einen Wert von 348,1 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Neobanking wächst mit einer CAGR von 30,46 %, angetrieben durch neue digitale Banklizenzen in Australien, Hongkong und Singapur.

Welche Nutzergruppe bietet das höchste Wachstumspotenzial?

Unternehmensnutzer, insbesondere KMU, verzeichnen bis 2031 eine CAGR von 25,47 %, da Embedded Finance an Bedeutung gewinnt.

Wo nimmt das Transaktionsvolumen geografisch am schnellsten zu?

Indien führt mit einer CAGR von 27,25 % auf der Grundlage des internationalen Ausbaus von UPI und der unterstützenden RBI-Politik.

Welche Rolle spielen Super-Apps im APAC-Fintech-Bereich?

Super-Apps integrieren Zahlungen, Kreditvergabe und Versicherungen in Lifestyle-Plattformen, senken Akquisitionskosten und steigern die Nutzerbindung in der gesamten Region.

Seite zuletzt aktualisiert am: