Größe und Marktanteil des indischen Fintech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

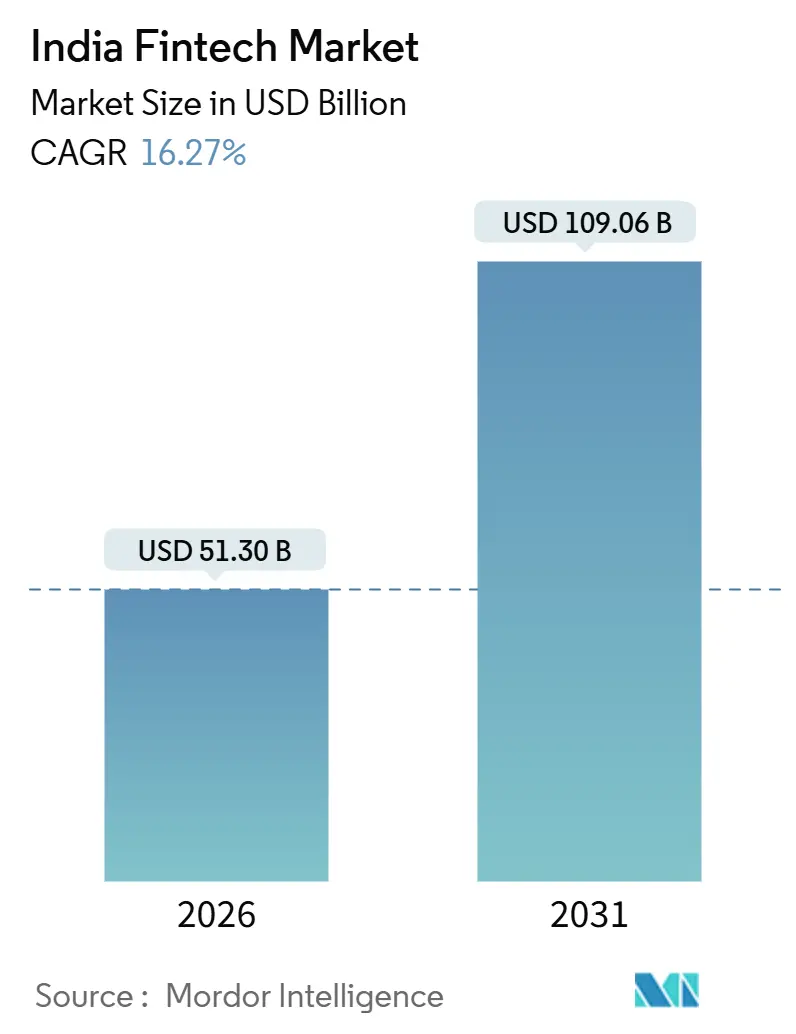

| Marktgröße (2026) | 51.30 Milliarden US-Dollar |

| Marktgröße (2031) | 109.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Fintech-Marktes durch Mordor Intelligence

Die Größe des indischen Fintech-Marktes beträgt im Jahr 2026 51,30 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 16,27 % während des Prognosezeitraums (2026-2031) 109,06 Milliarden USD erreichen.

Diese Expansion steht im Einklang mit der zunehmenden Nutzung der digitalen öffentlichen Infrastruktur Indiens, einschließlich UPI für Sofortzahlungen, Aadhaar für die elektronische Kundenidentifikation (e-KYC) und dem Konto-Aggregator-Rahmenwerk für einwilligungsbasiertes Datenteilen, das die Zeichnungsreibung im Privatkunden- und MSME-Segment reduziert. Indien hat im Jahr 2023 einen Anteil von 49 % am globalen Echtzeitzahlungsvolumen, was die Transaktionsgröße aufrechterhält, die die Monetarisierung über angrenzende Kredit-, Versicherungs- und Vermögensprodukte hinweg verankert. Digitale Zahlungen halten den größten Segmentanteil und bleiben das Einstiegstor für Cross-Selling, während Neobanking am schnellsten wächst, da Multi-Bank-UPI- und App-First-Schnittstellen den Zugang zu Einlagen, Krediten und Ausgabetools erweitern. Der indische Fintech-Markt profitiert von staatlichen Anreizen für UPI-P2M-Transaktionen mit niedrigem Wert, die die Händlerakzeptanz fördern und Nutzungsgewohnheiten bei Kleinstbeträgen in halbstädtischen und ländlichen Gebieten aufrechterhalten. Der Ausbau des Konto-Aggregator-Ökosystems in Verbindung mit der Aadhaar-Authentifizierung, die nahezu universelle Abdeckung der erwachsenen Bevölkerung erreicht, ermöglicht schnelleres Onboarding und datenreiche Zeichnungsmodelle, die die Akquisitionskosten senken und die Risikoauswahl für regulierte Unternehmen und Fintech-Partner verbessern.

Wichtigste Erkenntnisse des Berichts

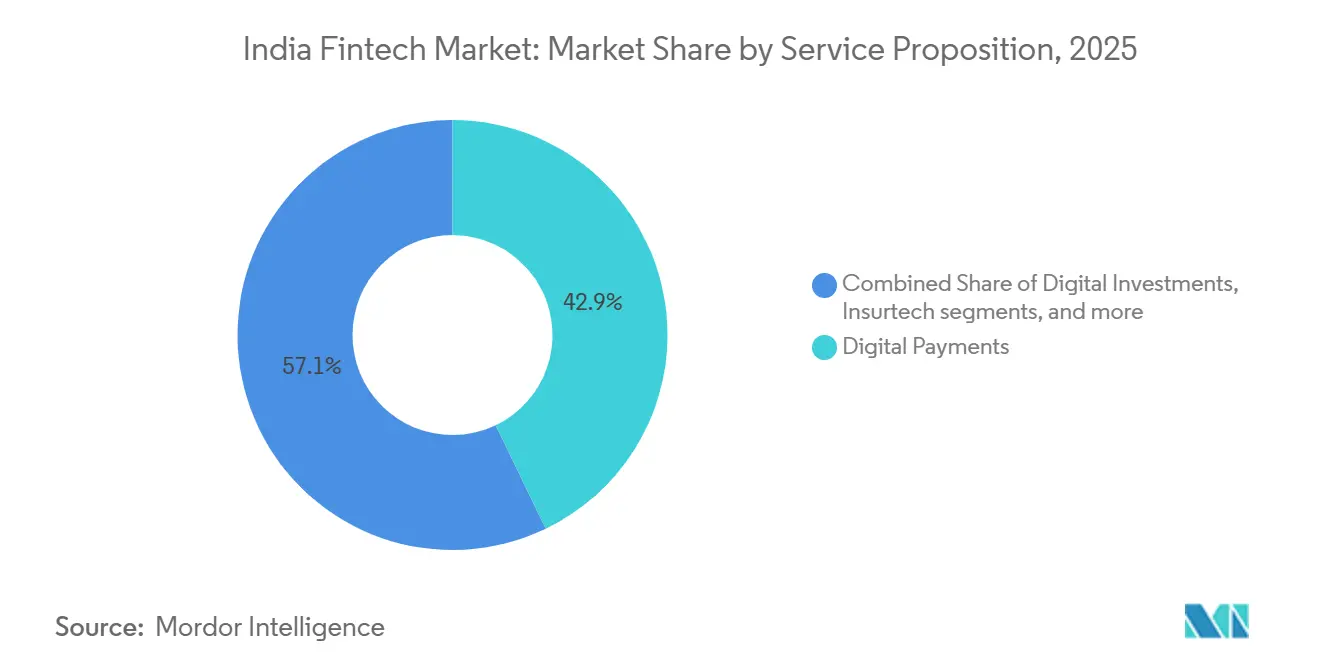

- Nach Leistungsangebot führten digitale Zahlungen im Jahr 2025 mit einem Anteil von 42,87 % am indischen Fintech-Markt, während Neobanking im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 19,64 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 66,24 % des indischen Fintech-Marktanteils auf Privatkunden, während unternehmensseitige Lösungen bis 2031 voraussichtlich mit einer CAGR von 17,52 % wachsen werden.

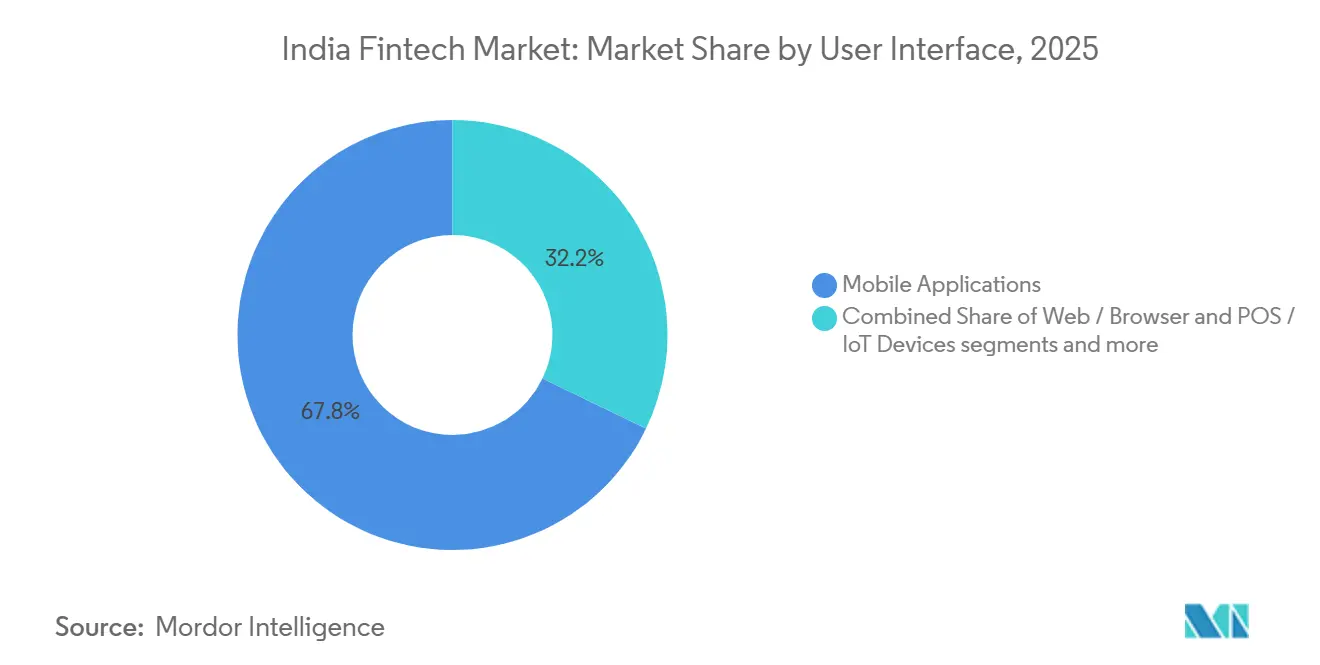

- Nach Benutzeroberfläche dominierten mobile Anwendungen im Jahr 2025 mit einem Anteil von 67,83 % am indischen Fintech-Markt und werden voraussichtlich bis 2031 mit 18,39 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Fintech-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich aufgebaute digitale öffentliche Infrastruktur beschleunigt die Akzeptanz | + 4.2% | National, von Ballungszentren bis ländliche Gebiete über Aadhaar- und UPI-Sprachflüsse | Mittelfristig (2-4 Jahre) |

| Konto-Aggregator-Rahmenwerk ermöglicht datengestützte Kreditvergabe | + 2.8% | National, angeführt von städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Nachfrage nach eingebetteten Finanzdienstleistungen aus dem E-Commerce und von Gig-Plattformen | + 3.1% | National, von Ballungszentren bis Tier-2-Cluster | Kurzfristig (≤ 2 Jahre) |

| Formalisierung von MSMEs nach der GST schafft neue Nachfragepools | + 2.5% | National, stark in Industriestaaten | Mittelfristig (2-4 Jahre) |

| Vermögensaufbau der Millennials und der Generation Z fördert Robo-Advisory | + 1.9% | Städtisches Indien mit Ausstrahlungseffekt auf Tier-2-Gebiete | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende UPI-Verknüpfungen erschließen Überweisungseinnahmen | + 1.8% | Korridore mit ASEAN und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich aufgebaute digitale öffentliche Infrastruktur (UPI, Aadhaar, OCEN) beschleunigt die Massenmarktakzeptanz

Indiens Echtzeitzahlungsinfrastruktur, Aadhaar-basierte Identität und interoperable Datenaustausch-Schienen beseitigen gemeinsam Reibungsverluste, die zuvor das Onboarding und Transaktionen in großem Maßstab verlangsamten. Indiens Anteil an globalen Echtzeitzahlungen erreichte im Jahr 2023 49 %, was wiederkehrende Zahlungsgewohnheiten und Händlerakzeptanzmodelle unterstützt, die bei großen täglichen Volumina monetarisieren. Die Aadhaar-Authentifizierung erreichte im August 2025 2,21 Milliarden Vorgänge, mit einer Abdeckung der erwachsenen Bevölkerung von 99,7 %, was KYC-Lücken schließt und das Onboarding im indischen Fintech-Markt verkürzt[1]Eindeutige Identifikationsbehörde Indiens, "UIDAI verzeichnet 221 Crore Aadhaar-Authentifizierungstransaktionen im August 2025," UIDAI, uidai.gov.in. Das Konto-Aggregator-Netzwerk hat einwilligende Nutzer mit über 2,61 Milliarden aktivierten Konten verknüpft, sodass Kreditgeber und Versicherungsvertreiber verifizierte Finanzdaten innerhalb von Sekunden abrufen können, was die Zeichnungszeiträume für Kunden mit dünner Datenlage verkürzt[2]Abteilung für Finanzdienstleistungen, "Konto-Aggregator-Rahmenwerk," Finanzministerium, financialservices.gov.in. Zusammen ermöglichen diese Schienen Skaleneffekte, die eingebettete Abläufe in den Bereichen Zahlungen, Kredit, Versicherung und Investitionen begünstigen, während der indische Fintech-Markt die Abdeckung in halbstädtischen und ländlichen Bezirken vertieft.

Konto-Aggregator-Rahmenwerk erschließt datengestützte Kreditzeichnung

Das Konto-Aggregator-Rahmenwerk normalisiert den einwilligungsbasierten Zugang zu Finanzdaten und senkt die Kosten der Risikobewertung für Banken und NBFCs, die mit Fintech-Plattformen zusammenarbeiten. Da Nutzer Bankkonten und andere Finanzrepositorien über lizenzierte Konto-Aggregatoren verbinden, erhalten Kreditgeber eine Echtzeitsicht auf Cashflows, was die Vergabe von Kleinstbetrags-Betriebskapital und Privatkrediten an Kunden mit dünner Datenlage unterstützt. Die umfassendere regulatorische Sandbox der Reserve Bank of India (RBI) und die Richtlinien für digitale Kreditvergabe stärken Offenlegungen und Beschwerdeprozesse, was ein nachhaltiges Wachstum für den indischen Fintech-Markt unterstützt, da mehr Kreditgeber von Screen-Scraping zu prüfbaren Einwilligungsmodellen wechseln. Die Standardisierung über APIs und Einwilligungsabläufe hinweg reduziert manuelle Verifizierungsverzögerungen, die Kleinstunternehmer und Gig-Arbeiter einst außerhalb des formellen Kredits hielten. Langfristig verbessert die Zeichnung auf Basis verifizierter Transaktionsverläufe die Portfolioqualität und erhöht gleichzeitig den Zugang für Erstkreditnehmer im indischen Fintech-Markt.

Nachfrage nach eingebetteten Finanzdienstleistungen aus dem E-Commerce und von Gig-Economy-Plattformen

E-Commerce-Kassenvorgänge, Logistik-Apps und Dienstleistungsmarktplätze betten Zahlungen, Kredite und Schutz in Transaktionsabläufe ein und verlagern die Entdeckung von Finanzprodukten von eigenständigen Abläufen hin zu plattforminternen Aufforderungen. Zahlungsaggregatoren führten Käuferschutz und Händlertools wie Firmenkarten und Kassenkredite ein, die die Konversionsrate steigern und plattformübergreifende Monetarisierungspfade nach der Transaktion in großem Maßstab schaffen. Staatliche Anreize für UPI-P2M-Transaktionen mit niedrigem Wert fördern die Händlerakzeptanz und verringern den Widerstand gegen digitale Abwicklung, was den Nutzen eingebetteter Finanzdienstleistungen bei kleinen Händlern erhöht. Gig-Plattformen, die Einnahmen digital abrechnen, schaffen Nachfrage nach eingebetteten Krediten und Mikroversicherungen, was die Produktreichweite auf neue Kreditnehmer-Kohorten im indischen Fintech-Markt ausdehnt. Mit der Verbreitung API-gesteuerter Integrationen verlagern sich Erlösmodelle hin zu Umsatzbeteiligung und abonnementähnlichen Bündeln, die das Plattformwachstum mit der Skalierung von Finanzprodukten im indischen Fintech-Markt in Einklang bringen[3]Razorpay, "Alles, was wir auf der FTX 2025 vorgestellt haben," Razorpay, razorpay.com.

Formalisierung von MSMEs nach der GST schafft neue SME-Fintech-Nachfragepools

Die GST-Compliance und die digitale Rechnungsstellung erweitern nachprüfbare Datenspuren, die das moderne Underwriting nutzen kann, um die Kreditwürdigkeit von KMU im indischen fintech-Markt zu bewerten. Registrierungen auf den Plattformen Udyam und Udyam Assist schaffen eine formale Basis von Kleinst- und Kleinunternehmen, die über API-gestütztes Kreditvergabe- und Zahlungsdienstleistungsangebot angesprochen werden können. Das RAMP-Programm, das von der Weltbank unterstützt wird und bis zum Geschäftsjahr 2026–27 in Betrieb ist, fördert Technologie-Upgrades, digitales Onboarding und Kapazitätsaufbau für KMU, was die Nachfrage nach eingebettetem fintech in Beschaffung und Forderungsmanagement stärkt. Anreize wie transaktionsbezogene Erstattungen im Rahmen von Programmen, die auf Handwerker und Kleinstunternehmer abzielen, helfen dabei, dauerhafte digitale Zahlungsgewohnheiten bei traditionellen Unternehmen aufzubauen. Diese Maßnahmen verlagern KMU von bargeldbasierten informellen Tätigkeiten hin zu bankfähigen Verhaltensweisen, was die adressierbare Basis für die fintech-Branche in Indien vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RBI-Normen für digitale Kreditvergabe und FLDG erhöhen Compliance-Kosten | - 2.3% | National, stärker für kleinere NBFCs | Kurzfristig (≤ 2 Jahre) |

| Zero-MDR-Politik komprimiert Gewinnpools von Zahlungs-Gateways | - 1.7% | National, für Aggregatoren und Acquirer | Mittelfristig (2-4 Jahre) |

| Zunehmende Cyberbetrugs-Vorfälle untergraben das Vertrauen | - 1.4% | National, stärker in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsflaute nach 2022 schränkt Wachstumskapital ein | - 1.3% | National, betrifft mittlere bis späte Phasen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere RBI-Normen für digitale Kreditvergabe und FLDG erhöhen Compliance-Kosten

Die Richtlinien der RBI für digitale Kreditvergabe stärken Offenlegungen, Treuhandtrennung und Beschwerdebearbeitung, was die fixen Compliance-Kosten für Plattformen und ihre regulierten Partner im indischen Fintech-Markt erhöht. Klarstellungen zur Risikoübernahme und zu Ausfallgarantien verlagern Kapitalanforderungen auf Kreditgeber und Co-Kreditgeber, was die Margen für Modelle komprimiert, die auf Risikoübertragung an Bankpartner angewiesen waren. Größere Kreditgeber und gut kapitalisierte Plattformen können diese Kosten absorbieren, während kleinere Unternehmen mit dem Ausscheiden oder der Konsolidierung konfrontiert sind, da Compliance zu einem Skalierungsvorteil im indischen Fintech-Markt wird. Der Sandbox- und Aufsichtsfokus der RBI drängt das Produktdesign in Richtung Transparenz und Kundenschutz, was das regulatorische Risiko reduziert, aber experimentelle Markteinführungen verlangsamt. Diese Neukalibrierung priorisiert eine nachhaltige Kreditvergabe gegenüber schnellem Wachstum, was die Expansion in der digitalen Kreditvergabe dämpft, bevor sich ein neues Gleichgewicht im indischen Fintech-Markt einstellt.

Zero-MDR-Politik komprimiert Gewinnpools von Zahlungs-Gateways

Der Null-MDR auf RuPay-Debitkarten- und UPI-Transaktionen beseitigt eine direkte Einnahmequelle für Zahlungsaggregatoren, was die Monetarisierung auf Mehrwertdienste wie Firmenkarten, Betriebskapital und Business-Banking im indischen fintech-Markt verlagert. Das UPI-P2M-Anreizpolster der Regierung unterstützt kleinere Händlertransaktionen, ersetzt jedoch nicht die MDR-Ökonomie für große Händler oder Transaktionen mit hohem Volumen. Aggregatoren mit Kredit- und Software-Stacks können Cross-Selling betreiben, um Margen zu verteidigen, während kleiner aufgestellte Anbieter Schwierigkeiten haben, die Umsatzkompression auszugleichen, da sich der indische fintech-Markt auf gebündelte Dienstleistungen verlagert. Die Leitlinien der RBI für Zahlungsaggregatoren, einschließlich Mindestkapitalanforderungen, erhöhen die Markteintrittsbarrieren und vertiefen den Bedarf an diversifizierter Monetarisierung für verbleibende Marktteilnehmer. Diese Maßnahmen verankern die langfristige Stabilität, während sie die kurzfristige Rentabilität für reine Zahlungsanbieter im indischen fintech-Markt verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Zahlungen dominieren, Neobanking steigt auf, da digitales Banking reift

Digitale Zahlungen erfassten im Jahr 2025 42,87 % des indischen Fintech-Marktanteils, verankert durch die Skalierung von UPI und die Händlerakzeptanz, die gewohnheitsmäßige Nutzung bei täglichen Einkäufen aufrechterhält. Indiens Echtzeit-Schiene unterstützt die Konversionsrate beim Kassiervorgang und das Händlervertrauen, was Cross-Selling in Schutz-, Kredit- und Vermögensprodukte im indischen Fintech-Markt verankert. Die indische Fintech-Branche nutzt App-First-Abläufe und interoperable Schienen, um Akquisitionsreibung zu reduzieren und die Reichweite über Ballungszentren hinaus in halbstädtische Bezirke auszudehnen. Aggregatoren liefern Unternehmens- und KMU-Tools, einschließlich Käuferschutz und Exportabwicklungskonten, die eine Monetarisierung über MDR hinaus im indischen Fintech-Markt schaffen. Da regulatorische Leitlinien für Zahlungsaggregatoren die Mindestkapitalanforderungen, Skalenvorteile und Compliance-Reife erhöhen, treibt dies die Konsolidierung innerhalb des Zahlungssektors voran.

Die Größe des indischen Fintech-Marktes für Neobanking wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,64 % wachsen, da Multi-Bank-UPI-Modelle und App-zentrierte Konten die Nutzung bei digital-affinen Kunden vertiefen. Neobanken schichten Budgetierungs-, Kreditzugangs- und Business-Banking-Funktionen auf bestehende Schienen, was die Kundenbindung und Gebührenerfassung im indischen Fintech-Markt verbessert. Das Wachstum der digitalen Kreditvergabe verlangsamt sich kurzfristig, da Normen zur Risikoübernahme und offenlegungsintensive Prozesse Kosten hinzufügen, was Co-Kreditvergabe-Modelle mit Banken und eine selektivere Kreditvergabe fördert. Vermögens- und Versicherungsaggregatoren skalieren durch die Kombination von Vertrieb mit Serviceschichten, während sie die Kundenakquise durch Cross-Selling auf einer großen Zahlungsbasis im indischen Fintech-Markt aufrechterhalten. Im Laufe des Prognosezeitraums sind Angebote, die Zahlungen, Kredit und Schutz in einheitliche Schnittstellen bündeln, positioniert, um einen höheren Lifetime-Value pro Nutzer im indischen Fintech-Markt zu erzielen.

Nach Endnutzer: Privatkunden führen, doch Unternehmenslösungen beschleunigen sich, da Unternehmen Treasury-Funktionen digitalisieren

Im Jahr 2025 entfiel auf den Einzelhandel ein Anteil von 66,24 % an der fintech-Marktgröße in Indien, beflügelt durch die Smartphone-Durchdringung, das sofortige Onboarding über Aadhaar e-KYC und die alltägliche UPI-Nutzung bei P2P- und P2M-Transaktionen. Die Kundenwege über Zahlungen, Kleinkredite und Investitionen weiten sich weiter aus, da App-first-Erlebnisse das Onboarding und die Nutzung von Diensten vereinfachen. Cross-Selling auf Basis einer großen Zahlungsbasis treibt das Wachstum für Plattformen an, die nun Kreditvergabe, Absicherung und Vermögensverwaltung in derselben Oberfläche im indischen fintech-Markt bündeln. Im vergangenen Jahr haben App-first-Broker und -Aggregatoren ihre Reichweite vertieft, während die Onboarding-Kosten aufgrund interoperabler Infrastrukturen und einwilligungsbasierter Datenflüsse gesunken sind. Die Einzelhandelsskala bleibt sensibel gegenüber Einkommenszyklen und Aktienmarktstimmung, dennoch steigt die Durchdringung weiterhin von einer niedrigen Ausgangsbasis im indischen fintech-Markt.

Unternehmensseitige Lösungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,52 % wachsen, da Unternehmen APIs für Auszahlungen, Lieferantenzahlungen, Abstimmung und Ausgabenmanagement im indischen fintech-Markt einbetten. Zahlungsaggregatoren bieten Firmenkarten und Business-Banking-Suiten an, die sich in ERP- und Buchhaltungssoftware integrieren, um Treasury-Operationen zu optimieren. Die KMU-Kreditnachfrage wächst, da GST-Daten und Udyam-Registrierungen die Zuverlässigkeit der Underwriting-Eingaben bei Kreditgebern und Co-Kreditgebern verbessern. Plattformen erweitern ihre Einnahmen von reinen Transaktionen auf Abonnements und kreditgebundene Dienste, was den durchschnittlichen Umsatz pro Geschäftskunden im indischen fintech-Markt steigert. Mit zunehmender Interoperabilität und wachsender Produktbreite wird die Unternehmensadoption aufgrund von Integrationen mit Beschaffungs- und Abstimmungsworkflows im indischen fintech-Markt beständiger.

Nach Benutzeroberfläche: Mobile Anwendungen dominieren, biometrische und Offline-UPI-Funktionen erweitern den Zugang

Mobile Anwendungen dominierten im Jahr 2025 mit einem Anteil von 67,83 % am indischen Fintech-Markt und werden voraussichtlich bis 2031 mit 18,39 % wachsen, unterstützt durch UPI Lite, biometrische Authentifizierung und App-First-Kontoeröffnung, die die Abschlussraten verbessern. Die Ausweitung von UPI mit Anreizen für Kleinstbeträge unterstützt Kleinstzahlungen bei Händlern und neue Nutzerkohorten in halbstädtischen und ländlichen Gebieten. Sprachbasiertes 123PAY erweitert den Zugang für Feature-Phone-Nutzer, was die Adressierbarkeit für Zahlungen über Smartphones hinaus im indischen Fintech-Markt verbreitert. Zahlungs- und Business-Banking-Suiten umfassen nun Chat-native Assistenten, die Aufgaben innerhalb von Gesprächen ausführen, was Abbrüche reduziert, die beim Kontextwechsel auftreten. Web-Dashboards bleiben zentral für Unternehmensadministratoren, die eine detaillierte Kontrolle benötigen, während Mobile-First die primäre Schnittstelle für Endnutzer im indischen Fintech-Markt bleibt.

Point-of-Sale- und IoT-Geräte erweitern weiterhin die Offline-Akzeptanz und bieten Echtzeit-Abstimmung über Cloud-Dashboards, was die KMU-Digitalisierung im indischen Fintech-Markt unterstützt. Offline-Händlertools wie Soundboxen und Multi-Modus-POS werden zu Ergänzungen für mobile Geräte, insbesondere dort, wo die Bandbreite variabel ist. Die RBI-Leitlinien für Zahlungsaggregatoren klären Compliance- und Mindestkapitalanforderungen für gerätegestützte Akzeptanzmodelle, was gut kapitalisierten Anbietern gegenüber kleiner aufgestellten Marktteilnehmern zugute kommt. Mit der Verbreitung biometrischer und Tokenisierungsstandards verbessern sich die Kassenvorgangs-Abschlussraten in In-App-, Web- und stationären Kontexten für den indischen Fintech-Markt. Der kombinierte Effekt ist eine hybride Schnittstellenstrategie, die mobile Dominanz mit Innovation am Händlerpunkt im indischen Fintech-Markt verbindet.

Geografische Analyse

Der indische Fintech-Markt konzentriert sich in Ballungszentren und Tier-1-Städten, wo die Bankendichte und die Smartphone-Akzeptanz am stärksten sind, während Politik und Infrastruktur die Nutzung in halbstädtische Bezirke ausweiten. Die Hauptrichtlinie der RBI für Zahlungsaggregatoren legt Genehmigungsnormen und Mindestkapitalanforderungen fest, die Compliance-Grundlagen für Anbieter mit Hauptsitz in diesen Zentren stärken. Die Aadhaar-Authentifizierung im nationalen Maßstab ermöglicht einheitliche KYC-Erlebnisse, die Onboarding-Verzögerungen in allen Bundesstaaten und Bezirken reduzieren. Zahlungs- und Versicherungsaggregatoren vertiefen weiterhin ihre Reichweite in Tier-2- und Tier-3-Märkten durch hybride Distribution, die digitale Kanäle mit lokalen Agenten verbindet. Der indische Fintech-Markt baut weiterhin auf nationalen Plattformen auf, während sich die lokale Händlerakzeptanz und der Kundensupport an regionale Gegebenheiten anpassen.

Halbstädtische Bezirke und Tier-3-Städte zeigen eine schnellere Akzeptanzgeschwindigkeit, da Anreize und vereinfachte Nutzerabläufe die Hürden für digitale Zahlungen senken. Sprachbasiertes UPI verbessert die Zugänglichkeit in Umgebungen mit geringer Bandbreite und für Feature-Phone-Nutzer, was die Inklusionsziele für den indischen Fintech-Markt unterstützt. Unternehmenseinführungen von Händlergeräten, Abwicklungstools und Agentenunterstützung helfen beim Onboarding kleiner Unternehmen, die unterstützte Abläufe bevorzugen. Versicherungs- und Vermögensaggregatoren expandieren mit lokalisierten Partnernetzwerken, die Beratungs- und Schadensdienste in neuen Bezirken unterstützen. Das Ergebnis ist eine breitere Reichweite ohne Einbußen bei der Servicequalität, während der indische Fintech-Markt skaliert.

Grenzüberschreitende Korridore werden zu einem zusätzlichen Wachstumshebel, da die UPI-Konnektivität sich ausweitet, was die Exporteurabwicklung und die Erfassung von Diaspora-Ausgaben im indischen Fintech-Markt unterstützt. Auf Marktplätze zugeschnittene Exporteurkonten und schnellere Abwicklung helfen, Liquiditätsengpässe für kleine Verkäufer zu lindern, die ihren Umsatz grenzüberschreitend ausweiten. Die Händlerakzeptanz für einreisende Reisende und Diaspora-Segmente, gepaart mit inländischen Auszahlungseffizienzen, erhöht den Nutzen plattformgeführter Dienste über Indiens Grenzen hinaus. Compliance-Klarheit bei der Zahlungsaggregation und Datenaustauschpraktiken reduziert Reibungsverluste für globale Unternehmen, die indische Kunden bedienen. Langfristig verbessert die Korridorexpansion die Resilienz durch Diversifizierung der Einnahmen über inländische Transaktionsvolumina hinaus für den indischen Fintech-Markt.

Regulatorisches Umfeld

Der indische Fintech-Sektor unterliegt mehreren Regulierungsbehörden, wobei die Reserve Bank of India (RBI) das zentrale Regelwerk für Zahlungen und Kreditvergabe festlegt und die Securities and Exchange Board of India (SEBI) die Marktintermediäre und Technologiekontrollen im Wertpapierbereich reguliert. Im April 2026 veröffentlichte die RBI das Digital Payments, E-mandate Framework, 2026 (gültig ab 21. April 2026), das frühere E-Mandat-Anweisungen konsolidiert und die Konsistenz bei der Autorisierung wiederkehrender Zahlungen, der Authentifizierung und dem Kundenschutz für Zahlungsgateways und -aggregatoren verschärft.

Die Compliance-Grundlage für Plattformen wird auch durch die Master Directions der RBI und deren Aktualisierungen geprägt. Dazu zählt das Update vom September 2025 zur Master Direction zur Regulierung von Payment Aggregators, das auf Sicherheitsanforderungen wie PCI-DSS und PCI-SSF verweist, sowie aktualisierte Vorgaben für Prepaid Payment Instruments (PPIs) im Rahmen der RBI Master Directions. Neben der RBI aktualisierte die SEBI ihr Intermediärsrahmenwerk durch die Securities and Exchange Board of India (Intermediaries) (Amendment) Regulations, 2026, und veröffentlichte im Juni 2026 eine Konsultation zu Technologie und gemeinsamen IT-bezogenen Bestimmungen für Marktinfrastruktureinrichtungen, wodurch die Notwendigkeit dokumentierter, prüfbarer Kontrollen für Fintechs, die Investment- und Brokerage-Angebote vertreiben oder ermöglichen, weiter unterstrichen wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des indischen Fintech-Sektors beginnt mit den nationalen digitalen öffentlichen Infrastrukturen (DPI), vor allem dem von NPCI betriebenen UPI für Echtzeitzahlungen und verknüpften Erweiterungen (zum Beispiel UPI Lite und Feature-Phone-Abläufe), der Aadhaar-basierten Identität und E-KYC für das Onboarding sowie dem Account Aggregator (AA)-Rahmenwerk für die einwilligungsbasierte Datenabfrage, die bei der Kreditvergabe und im Vertrieb genutzt wird. Auf diesen Schienen sitzen regulierte bilanzführende Einheiten (Banken und NBFCs), lizenzierte Zahlungs- und Datenintermediäre (Payment Aggregators, PPI-Emittenten, AAs) sowie Fintech-Anwendungsebenen, die Verbraucher- und KMU-Erlebnisse in den Bereichen Zahlungen, Kreditvergabe, Vermögensverwaltung, Versicherung und Neobanking bereitstellen, in der Regel über mobile Apps und Händlergeräte.

Vertrieb und Monetarisierung erfolgen über Händlerakquise und -akzeptanz (QR, Soundboxes, POS/IoT-Geräte), Zahlungsgateways für den Online-Checkout und eingebettete Finanzintegrationen innerhalb von E-Commerce-, Logistik- und Gig-Plattformen. Für KMU verbinden eingebettete Betriebskapital- und Supply-Chain-Finanzierungsmodelle B2B-SaaS-Plattformen und Fintechs über Integrationshubs mit Multi-Lender-Bankennetzwerken, wodurch rechnungs- und cashflow-basierte Kreditvergabe direkt im Arbeitsablauf ermöglicht wird. Jüngste Infrastruktur-Ergänzungen, die auf dem Global Fintech Festival 2025 vorgestellt wurden, darunter Banking Connect über NPCI Bharat BillPay Limited und KI-gestützte Konzepte zur Streitfallunterstützung, deuten auf vorgelagerte Fähigkeitsverbesserungen hin, die zu schnellerer Händleraktivierung, besserer Abstimmung und stärker automatisierter Betreuung im gesamten Ökosystem führen.

Wettbewerbslandschaft

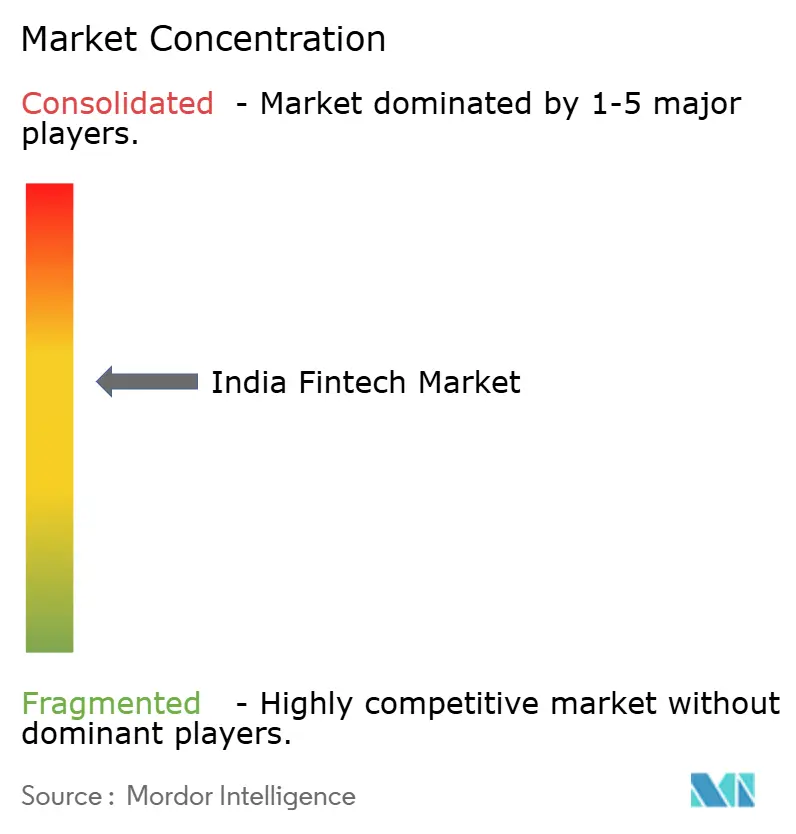

Der indische Fintech-Markt zeigt eine moderate Konzentration, da große Plattformen und gut kapitalisierte Anbieter Anteile in Zahlungen, Distribution und eingebetteten Finanzdienstleistungen konsolidieren, während Raum für mittelgroße Spezialisten bleibt. Multi-Bank-UPI-Architekturen und gerätegestützte Händlerakzeptanz stärken Zuverlässigkeit und Kundenbindung in Zahlungsfranchises. Zahlungsaggregatoren liefern Firmenkarten, Käuferschutz und konversationelle Agenten, um die Monetarisierung zu erweitern und Kassenvorgangs-Abbrüche zu reduzieren. Die Skalierung der Versicherungsverteilung ergibt sich aus aggregatorgeführten Partnernetzwerken und verbesserten Stückkosten bei Gesundheits- und Risikolebensversicherungsprodukten. AA-gesteuerte Einwilligungsrahmen ermöglichen es Kreditgebern, bei der datenreichen Zeichnung zu konkurrieren, was die Akquisitionskosten bei Privatkunden- und MSME-Kohorten komprimiert.

Compliance-Bereitschaft und Kapitalpuffer dienen zunehmend als Wettbewerbsgräben aufgrund der RBI-Richtlinien für digitale Kreditvergabe und Zahlungsaggregation im indischen Fintech-Markt. Staatliche Anreize fördern die Akzeptanz bei P2M-Transaktionen mit kleinen Beträgen, was den Datenverkehr ankurbelt und den Bedarf an Mehrwertdiensten zur Kompensation von Zero-MDR antreibt. Plattformen mit breiten Produktsuiten und Geräte-Ökosystemen können Cross-Selling mit höherer Konversionsrate betreiben, was den Umsatz pro Nutzer im indischen Fintech-Markt verbessert. Aggregatoren dehnen sich weiterhin in Exportabwicklung und automatisierte Abstimmung aus, was Treasury-Operationen für KMUs und mittelständische Unternehmen modernisiert. Die begrenzte Anzahl lizenzierter Unternehmen im Konto-Aggregator-Ökosystem unterstreicht den Wert partnergerechter Compliance bei datengesteuerten Produkten.

Ausgewählte Marktteilnehmer führten im Jahr 2025 bemerkenswerte strategische Schritte durch, die Konsolidierung, Produktbreite und Governance-Bereitschaft veranschaulichen. Eine große Plattform veräußerte nicht zum Kerngeschäft gehörende Verbrauchersparten, wechselte zu einem Multi-Bank-UPI-Modell und hob schnellere Abwicklung und Zuverlässigkeit für Händler und Nutzer im indischen Fintech-Markt hervor. Ein großer Aggregator führte Firmenkarten, Käuferschutzgarantien und ein agentisches KI-Toolkit ein, das Transaktionen im Chat ausführt, was Reibungsverluste beim Kassiervorgang und bei Aktionen nach dem Kauf reduziert. BharatPe erreichte die Rentabilität auf PBT-Ebene und erhielt die RBI-Genehmigung als Online-Zahlungsaggregator, was seine Fähigkeit zur Skalierung der Akzeptanz mit Banken und regulierten Partnern verbessert. Mit diesen Schritten richten sich die Marktteilnehmer an der regulatorischen Ausrichtung aus und expandieren gleichzeitig in beständigere, margenstarke Dienste im indischen Fintech-Markt.

Führende Unternehmen der indischen Fintech-Branche

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die grenzüberschreitende UPI-Expansion schafft neue Monetarisierungsmöglichkeiten bei Überweisungen, der Akzeptanz durch einreisende Reisende und der Abwicklung für KMU-Exporteure und verschiebt die Fintech-Chancen über das reine inländische P2M-Volumen hinaus. Die UPI-Akzeptanz hat sich international über mehrere Korridore ausgeweitet und erreichte im Juni 2026 mit einer Einführungsveranstaltung in Griechenland einen neuen Meilenstein, während Indien im Juli 2026 auch Fortschritte bei der Integration von UPI mit dem Zahlungssystem Indonesiens ankündigte. Parallel dazu kündigten NPCI und HSBC India im Juli 2026 eine Echtzeit-Devisenabwicklung für grenzüberschreitendes UPI an, was die Preistransparenz beim Checkout verbessert und das Produktangebot für Gateways und TPAPs stärkt, die Reisende und grenzüberschreitende Händler bedienen.

Die einwilligungsbasierte Datenfreigabe und die zunehmende Reife der Governance im AA-Ökosystem schaffen neuen Produktraum für schnellere, prüfbare Kreditvergabe und konforme, datengetriebene Vertriebswege in den Segmenten Privatkunden und KMU. Die Anerkennung von Sahamati durch die RBI als Selbstregulierungsorganisation (SRO) für das Account-Aggregator-Ökosystem im Juni 2026 fügt eine branchengeführte Governance-Ebene hinzu, die standardisierte Praktiken für Einwilligungsprozesse, Beschwerdemanagement und operative Disziplin unterstützt und sich in den Berichtskontext einfügt, in dem sich Kreditvergabe und Onboarding von informellen Datenabrufen abwenden. Auf der Zahlungsseite hält die anhaltende staatliche Unterstützung für geringwertige UPI-P2M-Anreize sowie die Produktisierung führender Plattformen zu wertschöpfenden Händlerwerkzeugen (zum Beispiel KI-gestützte Gateway-Integration und Checkout-Tools) die Chance auf Bündelung zentriert, bei der Zahlungen als Einstiegspunkt für Kredit-, Versicherungsvertrieb und Geschäftsbankdienstleistungen unter höheren Compliance-Anforderungen dienen.

Aktuelle Branchenentwicklungen

- Juli 2026: NPCI ging eine Partnerschaft mit HSBC India ein, um eine Echtzeit-Devisenabwicklung für grenzüberschreitende UPI-Transaktionen zu ermöglichen, wodurch Nutzer den genauen in INR zu zahlenden Betrag an internationalen Händlerstandorten sehen können. Dies verbessert die Preistransparenz und verringert die Unsicherheit bei Devisenkursen, wodurch die UPI-basierte Akzeptanz für reisebedingte Ausgaben und die grenzüberschreitende Händlerakquise gestärkt wird.

- Juni 2026: Die RBI erkannte Sahamati als Selbstregulierungsorganisation (SRO) für das Account-Aggregator-Ökosystem an. Dieser Schritt formalisiert eine branchengeführte Governance für die einwilligungsbasierte Datenfreigabe und unterstützt standardisiertere operative Praktiken für AA-Teilnehmer und Fintechs, die datengetriebene Kredit- und Vertriebsabläufe aufbauen.

- Oktober 2025: Auf dem Global Fintech Festival 2025 stellten RBI und NPCI neue Initiativen für digitale Zahlungen vor, darunter das KI-basierte UPI HELP zur Streitbeilegung, IoT-Zahlungen mit UPI und Banking Connect für interoperables Onlinebanking über NPCI Bharat BillPay Limited. Diese Infrastrukturverbesserungen erweitern das vorgelagerte Leistungsspektrum, das Gateways und händlerorientierten Fintechs zur Verfügung steht, und ermöglichen reichhaltigere Akzeptanz- und Serviceabläufe, die über einfache UPI-QR-Zahlungen hinausgehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der indische Fintech-Markt die Umsätze aus digital-first Finanzprodukten und -dienstleistungen, die in Indien erbracht werden, wobei Kunden-Onboarding, Betreuung und Transaktionsabwicklung über Online- oder App-basierte Kanäle erfolgen. Er umfasst Zahlungen, Kreditvergabe, Investitionen, Insurtech-Vertrieb und Neobanking-Angebote, die von Verbrauchern und Unternehmen genutzt werden.

Ausgeschlossen vom Anwendungsbereich: Wir schließen allgemeine IT-Dienstleistungen, Core-Banking-Implementierungsprojekte und Back-Office-Unternehmenssoftware aus, die kein Finanzprodukt oder keine Kundentransaktion direkt ermöglicht.

Übersicht der Segmentierung

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Privatkunden

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, die Basisebene der Nachfragesignale und des politischen Kontexts aufzubauen, die die Fintech-Umsätze in Indien prägen, bevor Annahmen hinzugefügt werden. Wir stützen uns auf nicht kostenpflichtige, offizielle Quellen wie Veröffentlichungen der Reserve Bank of India (RBI) zum Zahlungssystem, Ökosystem-Updates der National Payments Corporation of India (NPCI), SEBI-Publikationen, IRDAI-Jahresberichte und Hinweise der indischen Regierung zur digitalen Wirtschaft (einschließlich Veröffentlichungen des MeitY), um das Aktivitätswachstum und den zeitlichen Ablauf regulatorischer Änderungen zu verankern.

Geschäftsberichte von Unternehmen, Investorenpräsentationen und geprüfte Jahresabschlüsse werden geprüft, um Umsatzklassifizierungen, Gebührenmodelle und Kanalmix zu verstehen, und anschließend mit anerkannten Presseberichten und Verbandskommentaren abgeglichen, um Veränderungen bei der Monetarisierung zu bestätigen. In Bereichen mit begrenzter Offenlegung werden kostenpflichtige Unternehmensfinanzdaten, ein Intelligence-Abonnement und eine Patentdatenbank selektiv genutzt, um Geschäftsbereiche und Produktrichtung zu bestätigen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung der Recherche herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um zu validieren, wie sich Aktivität in Umsatz umsetzt, insbesondere hinsichtlich der Bandbreiten der Take-Rate, der Gebührenweitergabe und der Preisentwicklung über wichtige Anwendungsfälle wie Händlerakquise, Verbraucherkredite und digitalen Vertrieb von Spar- und Absicherungsprodukten. Wir sprechen mit leitenden Führungskräften, Funktionsverantwortlichen und operativen Managern in Plattformen, regulierten Einrichtungen und unterstützenden Partnern, damit die Annahmen unterschiedliche Teile der Wertschöpfungskette und unterschiedliche Kundengruppen in ganz Indien widerspiegeln.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 45 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung verwendet einen Top-Down- und Bottom-Up-Ansatz, bei dem zunächst systemweite Indikatoren des digitalen Finanzwesens genutzt werden, um den Nachfragepool zu rekonstruieren, der anschließend durch realistische Monetarisierung in Umsatz übersetzt wird. Der Top-Down-Aufbau stützt sich auf messbare Inputs wie digitale Transaktionsvolumina und -werte, aktive Nutzer- und Händlerbasen, Trends bei digital initiierten Kreditauszahlungen und digitale Vertriebsströme für Investment- und Versicherungsprodukte, die dann mithilfe von Annahmen zu Gebührensätzen und Renditen umgerechnet werden.

Um die Gesamtsummen praxisnah zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Näherungen ab, wie beispielsweise stichprobenbasierten Umsatzaufteilungen von Marktteilnehmern, Kanalprüfungen zu gängigen Preisen und kombinierten Gebühren pro Transaktion oder spread-basierter Umsatzlogik, soweit anwendbar. Wenn ein Segment über begrenzte Offenlegung verfügt, werden Lücken mithilfe von Peer-Benchmarks und regulatorisch bedingten Einschränkungen behandelt, gefolgt von einer Bestätigung durch Interview-Rückmeldungen, bevor die Gesamtsummen finalisiert werden.

Die Prognose basiert auf Szenarioanalysen, da sich das Fintech-Wachstum je nach Regulierung, Finanzierungsbedingungen und Risikobereitschaft bei Krediten verändern kann. Zu den wichtigsten Zukunftstreibern zählen die Aktivitätsverläufe von RBI und NPCI, die Verbreitung von Smartphones und Internet, die Ausweitung der Händlerakzeptanz, die Entwicklung der Finanzierungskosten, die Ausfallentwicklung bei digitalen Krediten sowie erwartete Änderungen der Produktpreise, wobei der endgültige Szenarienpfad anschließend an den Expertenkonsens aus den Primärgesprächen angepasst wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen, damit sich das Modell auch bei geschätzten Eingaben nicht von den realen Marktsignalen entfernt. Die Ergebnisse werden mit unabhängigen Kennzahlen wie dem Wachstum der Zahlungsschienen, der Entwicklung von Krediten und Einlagen sowie öffentlich sichtbaren Preisänderungen verglichen, wobei Auffälligkeiten anschließend auf Ebene der Annahmen überprüft werden, bevor die Freigabe erfolgt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Rundschreiben, umfassende Preisanpassungen oder klare Brüche in der Transaktionsdynamik. Vor der Auslieferung führen die Analysten eine erneute Prüfung der wichtigsten Treiber und der Währungskonsistenz durch, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße des indischen Fintech-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum indischen Fintech-Markt weichen oft voneinander ab, da unterschiedliche Autoren unterschiedliche Dinge messen und zudem im Zeitverlauf unterschiedliche Monetarisierungspfade annehmen. Die größten Abweichungen entstehen meist durch die Vermischung von Transaktionswertpools, adressierbarem Marktpotenzial und Dienstleistungsumsätzen in einer einzigen Zahl.

Manche öffentlichen Schätzungen lesen sich wie eine branchenweite Prognose und können den Zahlungswert oder den Umfang des Ökosystems implizit als Marktgröße behandeln, was die Gesamtsummen mit zunehmender Nutzung schnell ansteigen lässt. Die hier verwendete Marktgröße beschränkt sich auf Dienstleistungsumsätze aus Zahlungen, digitaler Kreditvergabe, digitalen Investitionen, Insurtech-Vertrieb und Neobanking in Indien, und Mordor Intelligence schließt zudem allgemeine IT-Dienstleistungen und reine Back-Office-Software aus, die kein Kundenfinanzprodukt direkt ermöglichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 51,30 Mrd. USD (2026) | |

| Erklärung eines Branchenverbands A | 420,00 Mrd. USD (2029) | Als breite Prognose für die Fintech-Branche angegeben, mit begrenzten Angaben dazu, ob der Wert Umsatz oder Transaktionswert darstellt, sowie begrenzter Transparenz hinsichtlich der Annahmen zu Gebührensätzen oder der Regeln zur Segmentabgrenzung. |

| Zitat aus Wirtschaftsmedien B | 990,45 Mrd. USD (2032) | Langfristige Prognose mit begrenzter Transparenz darüber, wie der Umsatz abgeleitet wird, was zu einer Vermischung von Ökosystem-Potenzial und Marktgröße führen kann, sowie mit unklarer Validierung gegenüber beobachtbaren Zahlungsschienen, Kreditflüssen und Preissignalen. |

Insgesamt lässt sich die Spannbreite vor allem durch den Umfang und das, was gezählt wird, erklären, und nicht nur durch unterschiedliche Wachstumserwartungen. Ein umsatzgebundenes Modell, das mit beobachtbaren Aktivitätspools und wiederholbarer Gebührenlogik verbunden bleibt, lässt sich leichter prüfen und bei veränderten Rahmenbedingungen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Fintech-Markt im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Die Größe des indischen Fintech-Marktes beträgt im Jahr 2026 51,30 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 16,27 % 109,06 Milliarden USD erreichen.

Welche Leistungsangebote führen und welche wachsen am schnellsten im indischen Fintech-Markt?

Digitale Zahlungen führen mit einem Anteil von 42,87 % im Jahr 2025, während Neobanking das schnellste prognostizierte Wachstum mit einer CAGR von 19,64 % von 2026 bis 2031 verzeichnet.

Wie wichtig sind mobile Anwendungen bei der Kanaladoption für den indischen Fintech-Markt?

Mobile Anwendungen dominieren mit einem Anteil von 67,83 % im Jahr 2025 und weisen auch die schnellste Wachstumstrajektorie mit 18,39 % auf, unterstützt durch UPI Lite, Biometrie und App-First-Onboarding.

Was sind die wichtigsten regulatorischen Hebel, die die Wirtschaftlichkeit im indischen Fintech-Markt prägen?

Die Richtlinien der RBI für digitale Kreditvergabe und die Hauptrichtlinie für Zahlungsaggregatoren erhöhen Compliance-Grundlagen und Mindestkapitalanforderungen, was die Monetarisierung in Richtung Mehrwertdienste und nachhaltige Kreditvergabemodelle drängt.

Wo ist das geografische Wachstum im indischen Fintech-Markt am stärksten?

Das Wachstum geht von Ballungszentren und Tier-1-Städten aus, beschleunigt sich jedoch in Tier-2- und Tier-3-Bezirken aufgrund von UPI-Anreizen und Aadhaar-gesteuertem e-KYC, während Offline-Geräte die Händlerakzeptanz ausweiten.

Was unterscheidet führende Wettbewerber im indischen Fintech-Markt heute?

Führende Plattformen kombinieren Multi-Bank-UPI-Zuverlässigkeit, gerätegestützte Händlerakzeptanz und Mehrwertdienste wie Firmenkarten und Käuferschutz, während sie eine starke Compliance-Haltung und Cross-Selling-Breite aufrechterhalten.

Seite zuletzt aktualisiert am: