Marktgröße und Marktanteil Finanztechnologie Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

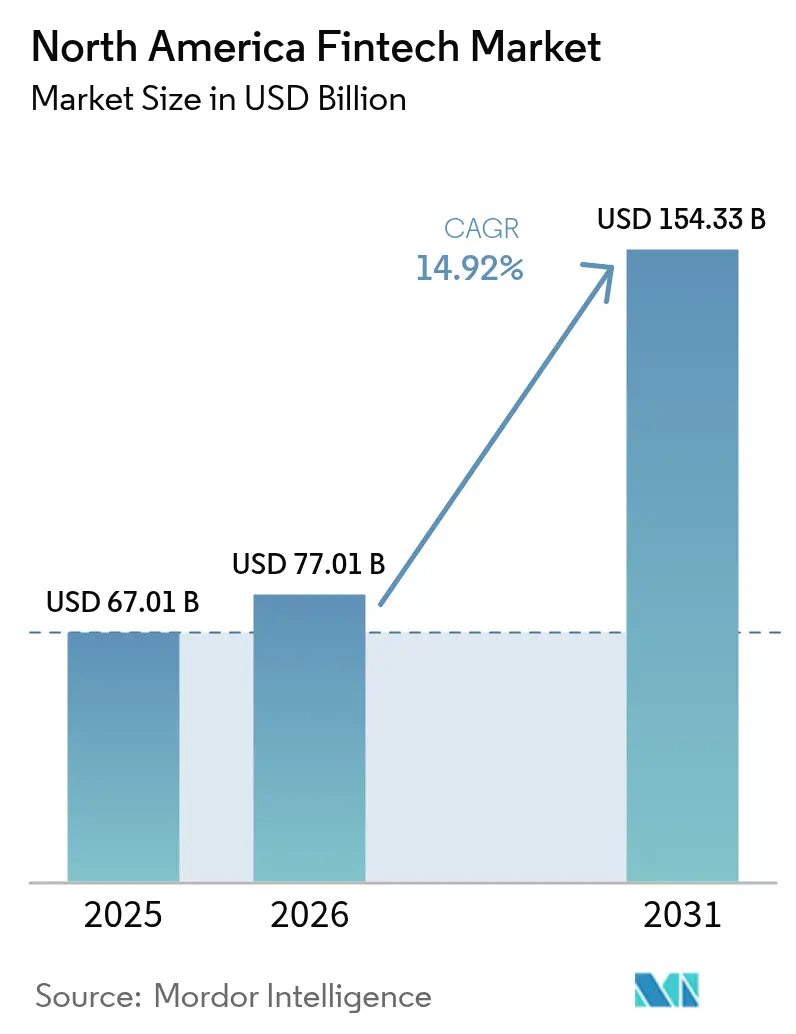

| Marktgröße im Basisjahr (2025) | 67.01 Milliarden US-Dollar |

| Marktgröße (2026) | 77.01 Milliarden US-Dollar |

| Marktgröße (2031) | 154.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Finanztechnologie Nordamerika von Mordor Intelligence

Die Marktgröße für Finanztechnologie in Nordamerika wird im Jahr 2026 auf 77,01 Milliarden USD geschätzt und wächst gegenüber dem Wert von 67,01 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 154,33 Milliarden USD zeigen, was einer Wachstumsrate von 14,92 % CAGR über den Zeitraum 2026–2031 entspricht. Echtzeit-Zahlungsschienen, die Konsolidierung rund um regulatorische Compliance und der breite Einsatz von generativer KI erweitern gleichzeitig die adressierbaren Umsatzpools und komprimieren die Kostenstrukturen. Die Anbindung von FedNow an mehr als 900 US-amerikanische Finanzinstitute hat die Einführung von Sofortzahlungen beschleunigt, während die Rechtsetzung des Verbraucherschutzamts für das Finanzwesen (Consumer Financial Protection Bureau, CFPB) skalengetriebene Fusionen unter Nichtbank-Betreibern fördert, die in der Lage sind, die Aufsichtskosten zu amortisieren. An Kartenzahlungen gebundene digitale Geldbörsen bleiben der bevorzugte Kanal für alltägliche Zahlungen, und Neobanken gewinnen einen wachsenden Anteil jüngerer Haushalte, indem sie die Kundenakquisitionskosten unter 25 USD pro Konto halten. Die steigende Nachfrage von Kleinunternehmen nach in Software integrierten Zahlungslösungen, Fortschritte bei der Genauigkeit der Betrugserkennung sowie frühe Pilotprojekte zu tokenisierten Einlagen treiben den Markt für Finanztechnologie in Nordamerika weiter in Richtung zweistelliges Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

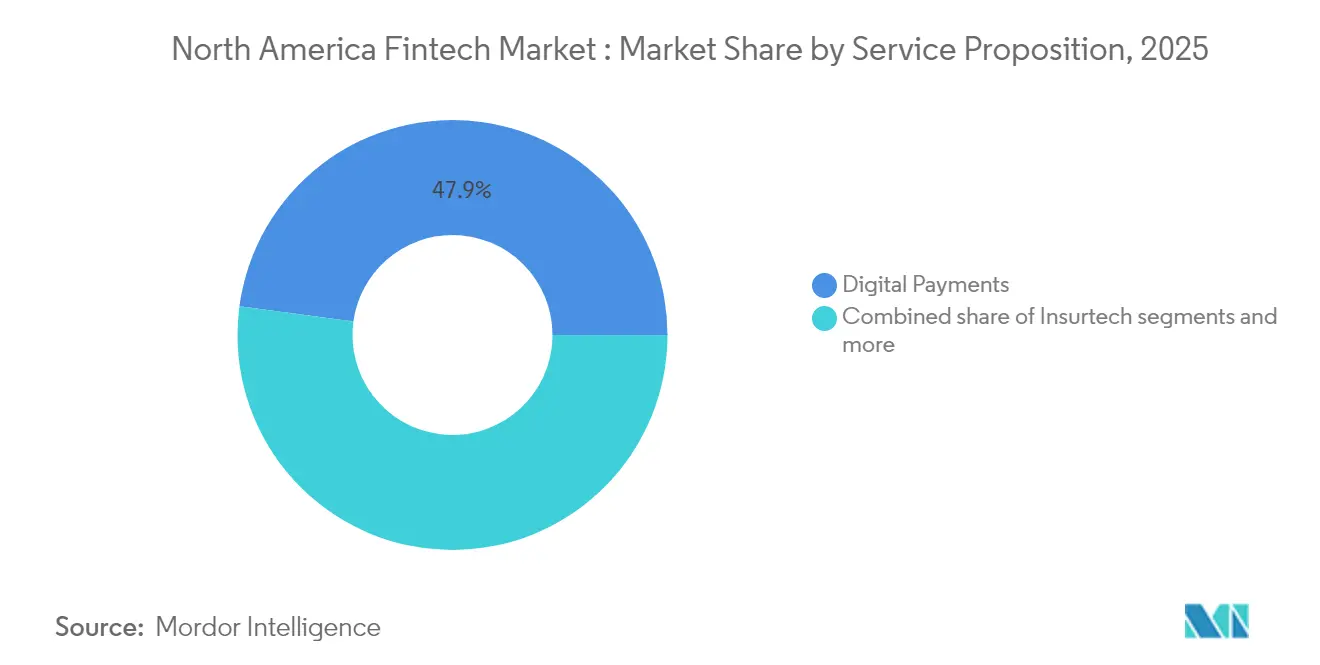

- Nach Leistungsangebot erfassten digitale Zahlungen im Jahr 2025 einen Marktanteil von 47,86 % am Markt für Finanztechnologie in Nordamerika, während für Neobanking das schnellste Wachstum mit einer CAGR von 21,95 % zwischen 2026 und 2031 prognostiziert wird.

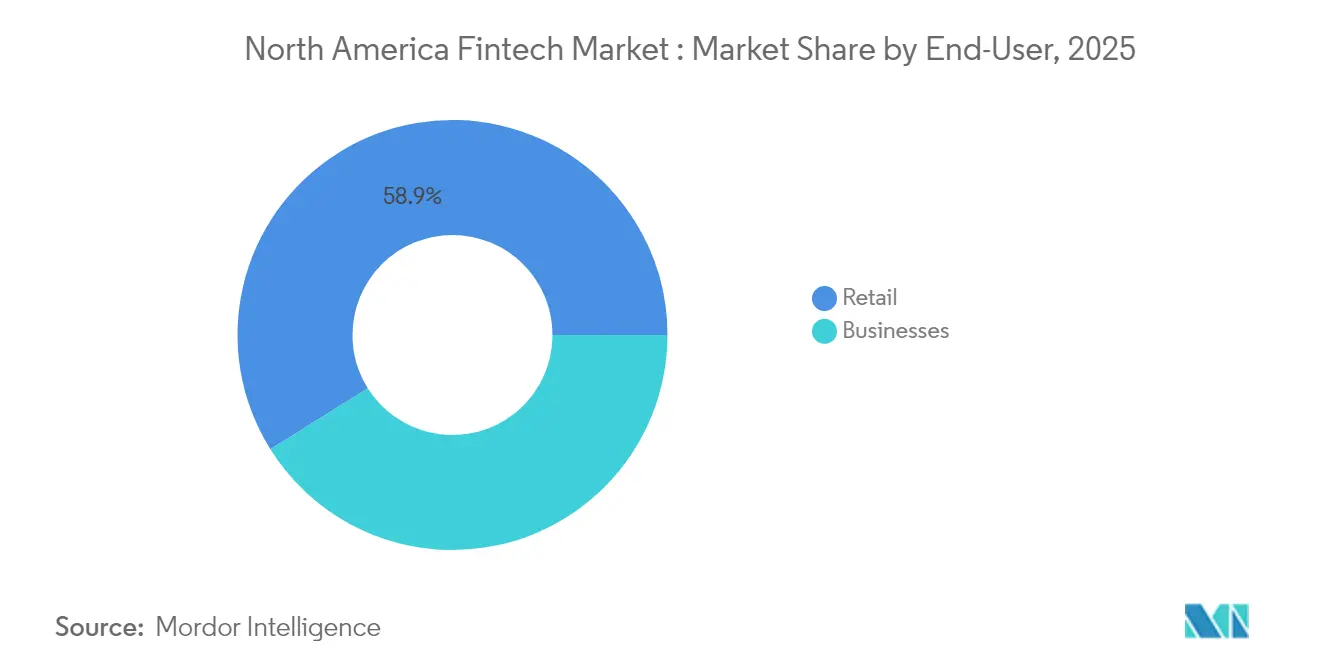

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 58,92 % am Markt für Finanztechnologie in Nordamerika auf den Einzelhandel, wobei Unternehmensnutzer voraussichtlich mit einer CAGR von 17,74 % im Zeitraum 2026–2031 wachsen werden.

- Nach Benutzeroberfläche repräsentierten mobile Anwendungen im Jahr 2025 einen Marktanteil von 63,61 % am Markt für Finanztechnologie in Nordamerika, während POS/IoT-Geräte bis 2031 voraussichtlich mit einer CAGR von 19,6 % wachsen werden.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 72,05 % am Markt für Finanztechnologie in Nordamerika, während Mexiko voraussichtlich mit der schnellsten Rate von 16,9 % CAGR von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Finanztechnologie in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz von P2P und kartenfinanzierten digitalen Geldbörsen | +3.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Übernahme integrierter POS/ISV-Suiten durch KMU | +2.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Bank-Finanztechnologie-Partnerschaften im Bereich Banking-as-a-Service/API | +2.5% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| FedNow und Monetarisierung anderer Echtzeit-Zahlungsschienen | +1.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| KI-basierte Einsparungen durch Betrugserkennung | +2.1% | Gesamte Region | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zu tokenisierten Einlagen und programmierbarem Geld | +1.4% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz von P2P und kartenfinanzierten digitalen Geldbörsen

Kartengebundene Geldbörsen wie Apple Pay, PayPal und Cash App verarbeiteten im Jahr 2024 ein kombiniertes Volumen von mehr als 1,7 Billionen USD und verdeutlichen damit den Skalierungsvorteil, der durch den Verbleib innerhalb etablierter Kartennetzwerke erzielt wird. Verbraucher bevorzugen weiterhin Geldbörsen, die bestehende Kreditlinien erhalten, und Venmos vierteljährlicher Durchsatz stieg um 10 % auf 75,6 Milliarden USD, was die Beständigkeit von P2P-Ökosystemen unterstreicht. Die Request-to-Pay-Funktionalität von FedNow soll komplementäre Einnahmequellen für Anbieter digitaler Geldbörsen erschließen, die Mehrwert-Messaging- und Rechnungsdienste überlagern. Gleichzeitig bringt eine CFPB-Regelung vom Januar 2025 Nichtbank-Zahlungs-Apps, die mehr als 50 Millionen jährliche Transaktionen abwickeln, unter direkte Bundesaufsicht, was die Fixkostenhürde für kleinere Anbieter erhöht.

Übernahme integrierter POS/ISV-Suiten durch KMU

Kleine Händler wenden sich Software-integrierten Zahlungslösungen zu, die Bestellungen, Kundenbindungsprogramme, Lohnbuchhaltung und Kreditvergabe konsolidieren. Toast erzielte 87 % seines Umsatzes im Jahr 2024 aus Zahlungen, Hardware und ergänzenden Finanzdienstleistungen anstatt aus Lizenzgebühren, was die Monetarisierungskraft von gebündelten Angeboten offenbart. Genossenschaftsbanken erkennen, dass der Verlust der kaufmännischen Cash-Management-Beziehung kostengünstige Kerneinlagen gefährdet, und mehrere haben damit begonnen, Finanztechnologie-Produkte für Verkaufsstellen unter eigener Marke anzubieten, um Marktanteile zu verteidigen. Marktbeobachter erwarten, dass der Umsatzpool im Bereich eingebetteter Finanzierung von 185 Milliarden USD im Jahr 2024 auf 228 Milliarden USD im Jahr 2028 wachsen wird, was einen Expansionspfad des Marktes für Finanztechnologie in Nordamerika impliziert, der vertikal integrierte Akteure belohnt.

Bank-Finanztechnologie-Partnerschaften im Bereich Banking-as-a-Service/API

Die Banking-as-a-Service-Umsatzchance bewegt sich von Konzeptnachweisen hin zu skalierten Produktionsumgebungen, wobei der regionale Banking-as-a-Service-Markt voraussichtlich bis 2030 66 Milliarden USD erreichen wird[1]Cole Gottlieb, "PayPal Partners With Fiserv; C&R Acquires SpringFour," Cross River, crossriver.com. . Finanztechnologie-Unternehmen gewinnen Markteinführungsgeschwindigkeit, während zugelassene Institute Gebühreneinnahmen aus überschüssigen Compliance-Kapazitäten erschließen. Das Scheitern des Middleware-Anbieters Synapse im Jahr 2024 deckte operative Lücken auf und beschleunigte die Pläne der Federal Deposit Insurance Corporation (FDIC), eine tägliche Abstimmung von For-Benefit-of-Konten zu verlangen, was einen Aufpreis auf robuste Datenpipelines setzt. Das Programm von PayPal mit Fiserv zur Integration des „Fastlane”-Gast-Checkouts in Bank-Händlerportale zeigt, wie Banking-as-a-Service die Verteilung ohne direkte Verbraucherakquisitionskosten erweitern kann.

KI-basierte Einsparungen durch Betrugserkennung

Der Einsatz von maschinellem Lernen im Transaktionsmonitoring hat bei frühen Anwendern die Betrugsabschreibungen um 50 % reduziert und gleichzeitig manuelle Prüfungen um 60 % verringert. Die Bundeshandelskommission (Federal Trade Commission) erfasste im Jahr 2024 Verluste durch Verbraucherbetrug in den USA in Höhe von 8,8 Milliarden USD und unterstreicht damit das adressierbare Problemfeld[2]Federal Trade Commission, "Consumer Sentinel Network Data Book 2024," ftc.gov.. PayPal berichtet, dass seine KI-Modelle jetzt 1.000 Transaktionen pro Sekunde bewerten und mehr als 1 Million jährliche Kundenstunden einsparen, die zuvor mit der Lösung von Falschmeldungen verbracht wurden. Der wachsende Lohnaufschlag für Ingenieure im Bereich generativer KI könnte jedoch die Implementierungszeiträume für kleinere Anbieter digitaler Geldbörsen und Zahlungsverarbeiter verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende CFPB- und staatliche Compliance-Kosten | −2.3% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherungsprämien nach Ransomware-Vorfällen | −1.8% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| Preisinflation bei Cloud-Computing | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei generativer KI und Zero-Trust-Sicherheit | −1.2% | USA, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende CFPB- und staatliche Compliance-Kosten

Die direkte CFPB-Aufsicht gilt nun für etwa sieben große Nichtbank-Zahlungsanbieter und erweitert den Prüfungsumfang auf Datenschutz, Betrugserstattungszeiten und Kontosperrungen[3]Consumer Financial Protection Bureau, "Final Rule: Large Nonbank Payment Providers," cfpb.gov. . Die Regulierungsbehörden Kaliforniens und New Yorks leiteten im Jahr 2024 37 % der Durchsetzungsmaßnahmen im Bereich Finanztechnologie ein und trieben 30 Millionen USD an Verbraucherentschädigungen ein. Obwohl ein CFPB-Memo vom April 2025 weniger bundesweite Ermittlungen signalisiert, erhöht die Pflicht zur öffentlichen Einreichung aller Vergleichsanordnungen gemäß der Nichtbank-Registrierungsregel den Reputationsdruck bei Compliance-Verstößen.

Steigende Cyber-Versicherungsprämien nach Ransomware-Vorfällen

Cyber-Versicherungsprämien steigen infolge hochkarätiger Ransomware-Vorfälle im Finanzdienstleistungsbereich, wobei 72 % der Unternehmen ihre Cloud-Budgets überschreiten und bis zu einem Drittel der Cloud-Ausgaben für ungenutzte Ressourcen verschwendet wird. Dieser Kostendruck wirkt sich besonders auf API-intensive Finanztechnologie-Unternehmen aus, die für Skalierbarkeit und Echtzeit-Verarbeitungsfähigkeiten auf Cloud-Infrastruktur angewiesen sind. Ressourcen des Koordinierungsrats für Treasury und den Finanzdienstleistungssektor (Treasury and Financial Services Sector Coordinating Council) für eine sichere Cloud-Einführung unterstreichen den regulatorischen Fokus auf das Konzentrationsrisiko bei großen Cloud-Anbietern. Die Implementierung von Finanzoperationen (FinOps) kann die Cloud-Ausgaben um 20–30 % senken, erfordert jedoch Spezialwissen, das im engen Arbeitsmarkt mit Cybersicherheitstalenten konkurriert. Die CAGR von 16,8 % des Cloud-Computing-Marktes bis 2030 weist auf anhaltenden Kostendruck hin, der möglicherweise eine Konsolidierung der Finanztechnologie oder Preisanpassungen zur Aufrechterhaltung der Stückkosten erzwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen dominieren weiterhin

Digitale Zahlungen kontrollierten im Jahr 2025 47,86 % des Marktanteils am Markt für Finanztechnologie in Nordamerika, was einem Segmentumsatz von rund 32,1 Milliarden USD entspricht. Kartengebundene Geldbörsen nutzen die installierten Kartennetzwerk-Schienen und bieten sofortige Skalierung und Händlerakzeptanz. PayPal allein verarbeitete 1,7 Billionen USD an Gesamtzahlungsvolumen, während die monatlich aktiven Nutzer von Cash App die Marke von 55 Millionen überschritten. Digitale Kreditvergabe gewann an Boden, da KI-gestützte Underwriting-Modelle die Genehmigungszeiten auf unter 10 Sekunden reduzierten, und digitale Anlageportale steigerten das verwaltete Vermögen durch den Verzicht auf Provisionen.

Neobanking, obwohl heute noch kleiner, wird voraussichtlich mit einer CAGR von 21,95 % voraneilen und bis 2031 mehr als ein Fünftel des Marktes für Finanztechnologie in Nordamerika ausmachen können. Die Basis von mehr als acht Millionen Konten bei Chime veranschaulicht die kostengünstige virale Wachstumsdynamik; die durchschnittlichen Kundenakquisitionskosten betragen 20 USD im Vergleich zu fast 925 USD bei traditionellen Banken. Versicherungstechnologie-Startups, die Telematik- und Verhaltensdaten verwenden, reduzieren die Schadenquoten für Kfz- und Wohngebäudeversicherungen. In allen Leistungsangeboten betten etablierte Anbieter Finanzierungs-, Versicherungs- und Vermögensmodule direkt in Verbraucher-Geldbörsen ein und steigern so den durchschnittlichen Umsatz pro Nutzer, ohne die Wechselhürden zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Einzelhandel führt, aber die Unternehmensübernahme beschleunigt sich

Die Einzelhandelsnutzung entfiel im Jahr 2025 auf 58,92 % der Marktgröße für Finanztechnologie in Nordamerika, was auf die weit verbreitete Nutzung digitaler Geldbörsen unter Smartphone-Besitzern zurückzuführen ist. Verbraucher bevorzugen gebührenfreie Girokonten, automatisierte Budgetierung und Cashback-Prämien, die herkömmliche Bankkonten übertreffen. P2P-Volumina überstiegen im Jahr 2024 400 Milliarden USD, da Venmo, Zelle und Cash App zu den Standard-Geldtransferkanälen für jüngere Bevölkerungsgruppen wurden.

Unternehmensorientierte Finanztechnologie-Dienste befinden sich jedoch auf dem Weg zu einer schnelleren CAGR von 17,74 % bis 2031. Kleine und mittlere Unternehmen bevorzugen zunehmend All-in-One-Verkaufspunktpakete, die Lagerbestand, Lohnbuchhaltung und Kreditvergabe bündeln. Der Bruttogewinn von Toast in Höhe von 1,1 Milliarden USD im Jahr 2024, von dem 87 % aus Zahlungen und Hardware stammten, zeigt, wie zahlungsgeführte Plattformen operative Daten monetarisieren. Ausgabenverwaltungsanbieter wie Brex, Ramp und Airbase geben physische und virtuelle Karten aus, die Echtzeit-Ausgabendaten zurück in ERP-Systeme leiten und manuelle Abstimmungskosten um 60–70 % senken. Compliance-Zertifizierungen wie SOC 2 und ISO 27001 sind zum Grundvoraussetzung für Anbieter geworden, die an mittelständische und Unternehmenskunden verkaufen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Benutzeroberfläche: Mobile Anwendungen halten den Löwenanteil

Mobile Anwendungen erfassten im Jahr 2025 63,61 % aller Front-End-Interaktionen und zementieren Smartphones als primäres Tor zu Finanzdienstleistungen. Push-Benachrichtigungs-Schienen ermöglichen kontextbewusste Angebote, und biometrische Anmeldungen haben abgebrochene Sitzungen reduziert. PayPal berichtet, dass mehr als 70 % seiner Transaktionen nun auf mobilen Bildschirmen ihren Ursprung haben.

POS- und IoT-Geräte sind die am schnellsten wachsende Schnittstellenkategorie und sollen mit einer CAGR von 19,6 % expandieren. Squares Entwicklung von Dongles zu vollständigen cloudbasierten Kassensystemen unterstreicht den Wandel hin zur Konvergenz von Hardware, Software und Zahlungen. Vernetzte Verkaufsautomaten, Parkscheinautomaten und Mobilitätsdrehkreuze integrieren NFC-Lesegeräte, die Zahlungen ohne Telefon oder Karte autorisieren und so einen Umgebungshandel schaffen. Browserbasierte Portale bleiben für Back-Office-Workflows wie Abstimmung, Kreditvergabe-Dashboards und Anlageanalysen unverzichtbar, ihr Anteil an den gesamten Nutzerminuten nimmt jedoch von Jahr zu Jahr ab.

Geografische Analyse

Der nordamerikanische Markt für Finanztechnologie ist in den Vereinigten Staaten verankert, die im Jahr 2025 72,05 % des Transaktionswerts auf der Grundlage einer ausgereiften Bankinfrastruktur, tiefer Risikokapitalfinanzierung und regulatorischer Klarheit generierten. FedNow hat die sofortige Abwicklung in allen 50 Bundesstaaten eingeführt, und mehr als 900 Institute haben sich mit dem Dienst verbunden, was Banken in die Lage versetzt, Request-to-Pay-Überlagerungen zu monetarisieren. Obwohl die CFPB-Aufsicht die Compliance-Ausgaben erhöht, standardisiert sie auch die Spielregeln und verringert die makrojuristische Unsicherheit für skalierte Akteure.

Kanada trägt einen bescheidenen, aber stabilen Anteil bei, gestützt durch Open-Banking-Konsultationen und starke Kapitalmarkt-Pipelines. Finanztechnologie-Investitionen erreichten 2024 9,5 Milliarden USD nach hochkarätigen Transaktionen mit Nuvei und Neo Financial. Grenzüberschreitende E-Commerce-Ströme mit den Vereinigten Staaten fördern eher die Produktlokalisierung als neue regulatorische Genehmigungen, was es kanadischen Anbietern ermöglicht, US-amerikanische Codebasen mit begrenzten Überarbeitungen anzupassen.

Mexiko ist die herausragende Wachstumsgeschichte und soll bis 2031 eine CAGR von 16,9 % liefern und seinen Anteil am Markt für Finanztechnologie in Nordamerika auf über 10 % steigern. Die Internetdurchdringung hat 81,2 % erreicht, und das Land beherbergt nun mehr als 1.000 aktive Finanztechnologie-Unternehmen, die 70 Millionen Nutzer bedienen. Der Finanztechnologie-Arm von Mercado Libre steigerte seinen Umsatz im Jahr 2024 um 37 % und unterstreicht damit das Wachstumspotenzial bei Zahlungen und Krediten unter nicht vollständig bankversorgten Bevölkerungsgruppen. Die Nationale Bank- und Wertpapierkommission (Comisión Nacional Bancaria y de Valores) verfeinert weiterhin Sandbox-Regelungen, die Innovation fördern und gleichzeitig das systemische Risiko überwachen.

Wettbewerbslandschaft

Der nordamerikanische Markt für Finanztechnologie weist eine moderate Konzentration auf, wobei die fünf größten Akteure einen erheblichen Marktanteil auf sich vereinen, was auf eine erhebliche Fragmentierung und Wettbewerbsintensität in mehreren Servicekategorien hinweist. PayPal führt den Markt nach Peer-Umsatzanteil im ersten Quartal 2025 an und nutzt sein jährliches Zahlungsvolumen von 1,7 Billionen USD sowie 400 Millionen aktive Konten, um seine Marktposition trotz zunehmenden Wettbewerbs zu halten. Organische Wachstumsdisruptionen treiben die Marktkonsolidierung jedoch zunehmend mehr an als Fusions- und Übernahmeaktivitäten, wobei digital-native Anbieter wie Stripe, Square und Adyen zwischen 2016 und 2021 durch überlegene Technologie und Kundenerfahrung anstatt durch Akquisitionen kollektiv bedeutende Marktanteile gewonnen haben[4]Joel Van Arsdale und Sameer Verma, "M&A No Longer the Key Driver of Consolidation in U.S. Merchant Payments," Flagship Advisory Partners, flagshipadvisorypartners.com..

Strategische Differenzierung entsteht durch vertikale Spezialisierung und integrierte Serviceangebote, die Wechselkosten und Kundenbindung erzeugen. Toasts Erfolg bei Restaurant-Kassensystemen, der 87 % der Bruttoeinnahmen aus Zahlungen und angrenzenden Diensten statt aus Softwareabonnements generiert, veranschaulicht, wie vertikaler Fokus eine Preisprämie und umfassende Kundenbeziehungen ermöglicht. Etablierte Zahlungsverarbeiter behalten das Großhandelszahlungsvolumen, verlieren jedoch Händlermarge, da integrierte Softwareanbieter die Preissetzungsmacht durch gebündelte Lösungen gewinnen, die Zahlungen mit Unternehmensmanagement-Tools kombinieren. Banking-as-a-Service-Partnerschaften schaffen neue Wettbewerbsdynamiken, da traditionelle Banken regulatorische Konzessionen und Infrastruktur monetarisieren, während Finanztechnologie-Unternehmen sich auf Kundenerfahrung und Produktinnovation konzentrieren, obwohl jüngste operative Misserfolge wie Synapse die Ausführungsrisiken in diesen Vereinbarungen hervorheben.

Weiße Flecken entstehen bei der grenzüberschreitenden B2B-Zahlungsorchestrierung für mittelständische Exporteure und bei durch generative KI gesteuerten hyperpersonalisierten Vermögensverwaltungs-Mikropods, die künstliche Intelligenz nutzen, um maßgeschneiderte Anlageberatung und Portfolioverwaltungsdienste bereitzustellen. Die verschärften Aufzeichnungsanforderungen der Bundeseinlagensicherungsbehörde (Federal Deposit Insurance Corporation) für Banking-as-a-Service-Beziehungen schaffen Compliance-Rahmenbedingungen, die den Markt möglicherweise in Richtung etablierter Akteure mit robuster operativer Infrastruktur konsolidieren, während die Eintrittsbarrieren für Neueinsteiger erhöht werden.

Branchenführer im Bereich Finanztechnologie in Nordamerika

PayPal

Fiserv

Stripe

Block (Square & Cash App)

FIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: PayPal stellte seine „PayPal 2.0”-Roadmap vor, die bis 2027 ein hohes einstelliges Bruttogewinnwachstum und ein niedriges zweistelliges Gewinn-je-Aktie-Wachstum durch KI-gesteuerte Checkout-Optimierung und ein Debitkarten-TPV-Ziel von 50 Milliarden USD anstrebt.

- Januar 2025: Das CFPB schloss die direkte Bundesaufsicht über Nichtbank-Zahlungsanbieter ab, die mehr als 50 Millionen Transaktionen pro Jahr abwickeln, und betrifft die sieben größten Anbieter digitaler Geldbörsen und P2P-Plattformen.

- September 2024: PayPal ging eine Partnerschaft mit Fiserv ein, um den Fastlane-Gast-Checkout-Dienst zu integrieren, der vereinfachte E-Commerce-Zahlungen ohne Anmeldedaten ermöglicht und Fiserv-Kunden gleichzeitig Zugang zu Venmo-Zahlungsoptionen bietet. Die Partnerschaft startet im Jahr 2025 und erweitert die Händlerverteilung von PayPal über traditionelle Bankkanäle.

- Juni 2024: Das CFPB veröffentlichte die endgültige Nichtbank-Registrierungsregel, die eine öffentliche Offenlegung von Durchsetzungsanordnungen für Verbraucherfinanzunternehmen mit mindestens 1 Million USD jährlichen Einnahmen vorschreibt und schätzungsweise 1.550–7.752 Unternehmen betrifft.

Berichtsumfang Markt für Finanztechnologie in Nordamerika

Der Markt für Finanztechnologie ist definiert als der Sektor, der technologiegetriebene Finanzdienstleistungen und -lösungen innerhalb der Region umfasst. Dieser Markt umfasst verschiedene Innovationen und Dienstleistungen wie digitale Zahlungen, Online-Banking, Blockchain-Technologie, Robo-Advisors, Peer-to-Peer-Kreditvergabe und Finanzmanagement-Plattformen.

Der nordamerikanische Markt für Finanztechnologie ist nach Leistungsangebot und Land segmentiert. Nach Leistungsangebot ist der Markt in Geldtransfer und Zahlungen, Sparen und Investitionen, digitale Kreditvergabe und Kreditmarktplätze, Online-Versicherung und Versicherungsmarktplätze sowie sonstige Leistungsangebote (digitales Banking) segmentiert. Nach Land ist der Markt in die Vereinigten Staaten, Kanada und den Rest Nordamerikas segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investitionen |

| Versicherungstechnologie |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Kanada |

| Vereinigte Staaten |

| Mexiko |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung | |

| Digitale Investitionen | |

| Versicherungstechnologie | |

| Neobanking | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geografie | Kanada |

| Vereinigte Staaten | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Finanztechnologie in Nordamerika im Jahr 2026?

Er beläuft sich auf 77,01 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 154,33 Milliarden USD erreichen.

Welches Leistungsangebot führt beim regionalen Umsatz?

Digitale Zahlungen halten 47,86 % des Umsatzes im Jahr 2025 und bleiben der Kernwachstumsmotor.

Was treibt den raschen Aufstieg von Neobanken an?

Kundenakquisitionskosten unter 25 USD pro Konto und ein Mobile-First-Design befeuern einen CAGR-Ausblick von 21,95 %.

Warum übernehmen KMU integrierte POS-Plattformen?

Gebündelte Software und Zahlungen reduzieren die operative Komplexität und erschließen Kreditvergabe- und Analysefunktionen.

Wie wird FedNow die Wettbewerbslandschaft beeinflussen?

Sofortige Abwicklung ermöglicht Request-to-Pay-Überlagerungen, die das zinsunabhängige Einkommen bei Banken und Anbietern digitaler Geldbörsen gleichermaßen steigern können.

Welche Geografie wird bis 2031 voraussichtlich am schnellsten wachsen?

Mexiko, mit einer CAGR von 16,9 %, angetrieben durch eine hohe Internetdurchdringung und eine nicht vollständig bankversorgte Bevölkerung.

Seite zuletzt aktualisiert am: