VAE Fintech Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

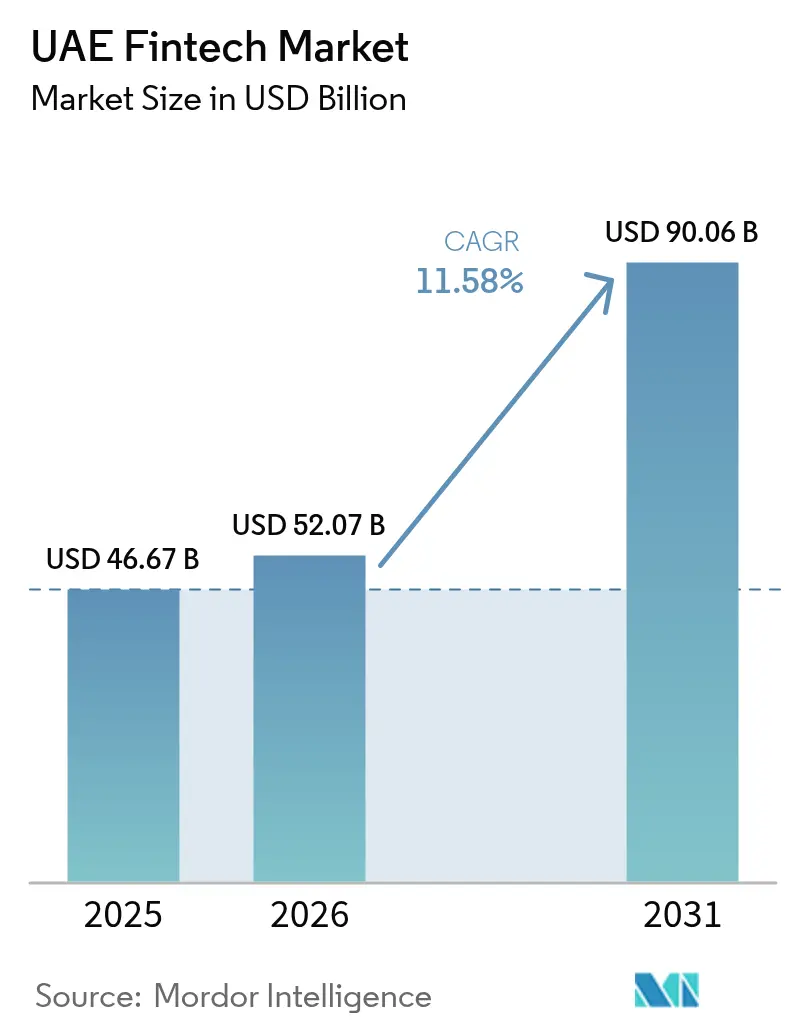

| Marktgröße im Basisjahr (2025) | 46.67 Milliarden US-Dollar |

| Marktgröße (2026) | 52.07 Milliarden US-Dollar |

| Marktgröße (2031) | 90.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VAE Fintech Marktanalyse von Mordor Intelligence

Die VAE Fintech Marktgröße im Jahr 2026 wird auf 52,07 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 46,67 Milliarden USD, mit Projektionen für 2031 von 90,06 Milliarden USD, was einer Wachstumsrate von 11,58 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt anhaltende öffentlich-private Investitionen, die zunehmende Nutzung digitaler Geldbörsen und progressive Open-Finance-Regulierungen wider, die die Position der VAE als dominanter Fintech-Hub im Nahen Osten stärken. Eine Smartphone-Durchdringungsrate von über 96 % hat die Mobile-First-Zahlungsnutzung beschleunigt, während das Financial Infrastructure Transformation (FIT)-Programm der Zentralbank und das Projekt Digital Dirham die Wholesale- und Retail-Abwicklungsinfrastruktur neu gestalten. Strategisches Kapital aus Staatsfonds vertieft die Venture-Pipeline, und die Vielzahl von Finanzsonderwirtschaftszonen nach Common Law ermöglicht es Unternehmen, optimale regulatorische Wege zu wählen. Der Wettbewerbsdruck nimmt ebenfalls zu, da etablierte Banken Technologiepartnerschaften eingehen, um Einlagen und Gebühreneinnahmen gegenüber agilen Newcomern zu schützen.

Wichtigste Erkenntnisse des Berichts

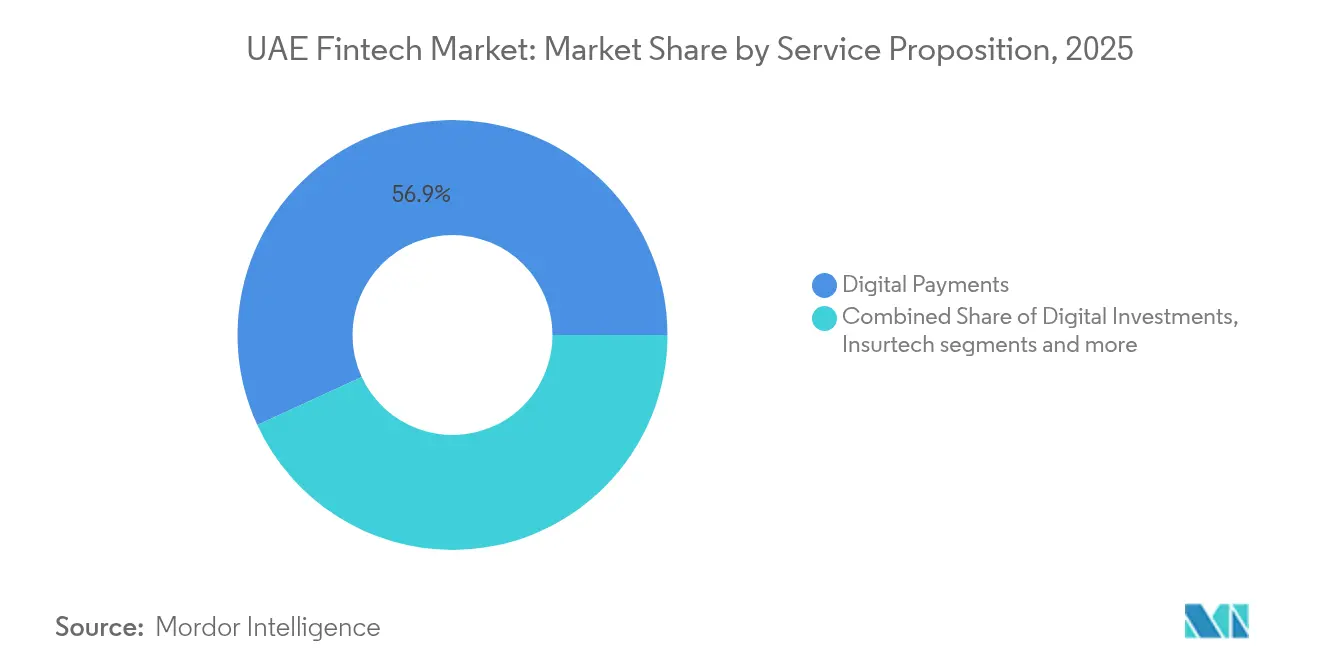

- Nach Leistungsangebot entfielen 2025 56,88 % des VAE Fintech Marktanteils auf digitale Zahlungen, während Insurtech bis 2031 mit einer CAGR von 13,91 % wächst.

- Nach Endnutzer repräsentierten Privatkunden 2025 60,02 % der VAE Fintech Marktgröße; das Unternehmenssegment expandiert bis 2031 mit einer CAGR von 12,85 %.

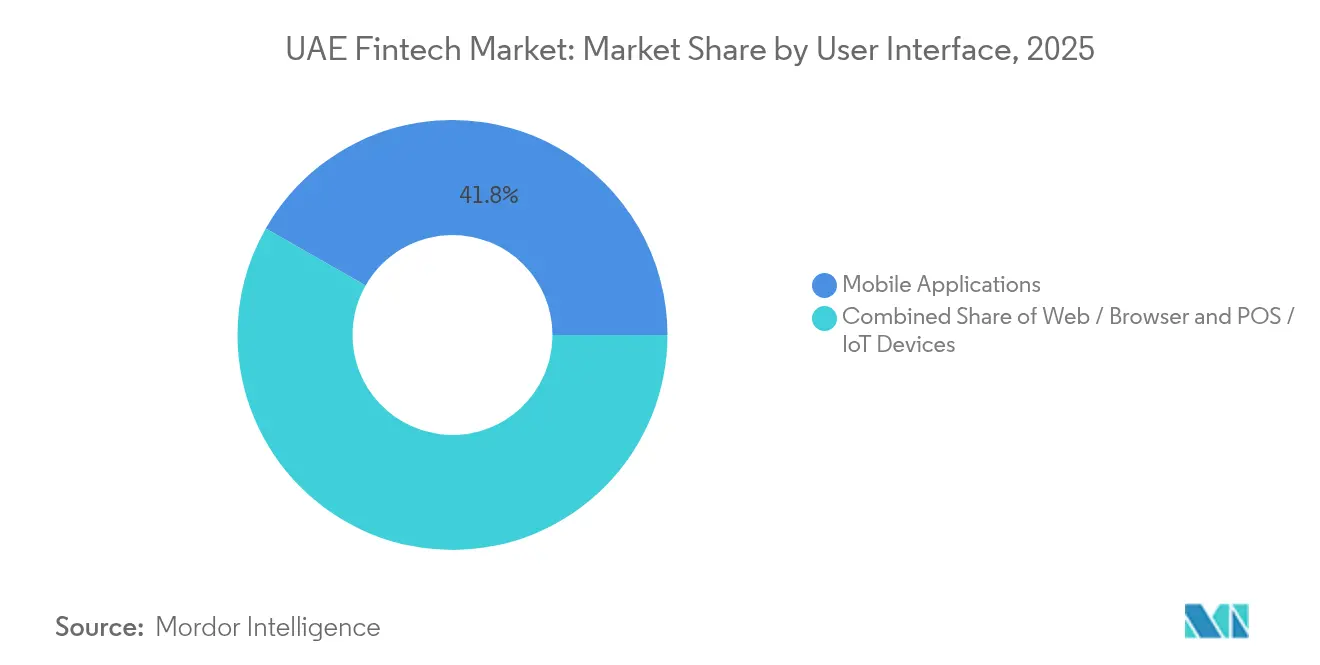

- Nach Benutzeroberfläche hielten mobile Anwendungen 2025 einen Anteil von 41,75 % an der VAE Fintech Marktgröße, während Web-Browser bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Emirat führte Dubai 2025 mit einem VAE Fintech Marktanteil von 59,68 %; Abu Dhabi weist bis 2031 mit 13,74 % die höchste CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

VAE Fintech Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Venture-Capital- Zuflüsse | +2.8% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| 96 % Smartphone-Durchdringung | +2.1% | National | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpftes islamisches Fintech | +1.4% | National & GCC | Langfristig (≥ 4 Jahre) |

| KI- & Blockchain-Adoption | +1.9% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Regulatorische Sandboxen | +1.6% | DIFC, ADGM | Langfristig (≥ 4 Jahre) |

| Bank-Fintech- Kooperation | +1.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Venture-Capital-Zuflüsse beschleunigen die Ökosystementwicklung

Rekordfinanzierungsrunden im Jahr 2024, wie Qashios Series-A-Runde über 19,8 Millionen USD und die Kapitalerhöhung von Fortis über 20 Millionen USD, unterstreichen das wachsende institutionelle Vertrauen in den VAE Fintech Markt[1]Zentralbank der VAE, „Open-Finance-Regulierung”, rulebook.centralbank.ae. Staatsfonds, darunter Mubadala und ADQ, haben begonnen, Frühphasendeals zu unterstützen, um die Schaffung lokalen geistigen Eigentums zu fördern. Der Zugang zu geduldigen Kapitalgebern verkürzt die Markteinführungszyklen und ermöglicht den raschen regionalen Ausbau von Zahlungskorridoren, die Asien, Afrika und Europa verbinden. Tiefere Wachstumskapitalpools ermöglichen es Scale-ups auch, strategische Zukaufsstrategien zu verfolgen, die das Produktportfolio erweitern und die Wechselkosten für Unternehmenskunden erhöhen. Das resultierende Schwungrad dürfte eine zweistellige Expansion aufrechterhalten, selbst wenn die globale Venture-Aktivität nachlässt.

Smartphone-Durchdringung treibt Mobile-First-Finanzierung

Da 96 % der Einwohner über Smart Devices verfügen, überstieg die Nutzung des Mobile-Banking im Jahr 2025 83 %, und 69 % der Nutzer bevorzugen digitale Geldbörsen gegenüber Karten[2]Zentralbank der VAE, „Open-Finance-Regulierung”, rulebook.centralbank.ae. Reibungslose Registrierung, biometrische Anmeldungen und QR-Zahlungen sind zur Grunderwartung geworden und zwingen Anbieter, das User-Experience-Design kontinuierlich weiterzuentwickeln. Auf dieser etablierten Infrastruktur aufbauend wird die bevorstehende Digital-Dirham-Privatkunden-Geldbörse programmierbare Lohnzahlungen, Überweisungen und staatliche Auszahlungen erleichtern. Diese Initiative soll Finanztransaktionen vereinfachen, die Zugänglichkeit für Nutzer verbessern und die breitere Akzeptanz digitaler Zahlungssysteme unterstützen. Darüber hinaus trägt ein verstärktes mobiles Engagement zur Erweiterung von Datenpools bei, verbessert die Kreditwürdigkeitsprüfung für unterversorgte Kleinstunternehmen und fördert die finanzielle Inklusion in den nördlichen Emiraten.

ESG-verknüpftes islamisches Fintech stärkt nachhaltige Finanzierung

Mit der Netto-Null-2050-Agenda der VAE positionieren grüne Sukuk-Emissionen und Scharia-konforme Robo-Advisory-Plattformen die Nation als zentralen Hub für ethische Kapitalflüsse und erweitern ihre Reichweite auf breitere MENA-Projekte. Diese Initiativen unterstützen nicht nur die nachhaltige Entwicklung, sondern ziehen auch globale Investoren an, die Scharia-konforme und umweltverantwortliche Finanzinstrumente suchen. Banken, darunter Abu Dhabi Islamic Bank, bedienen die werteorientierten Investitionspräferenzen jüngerer Bevölkerungsgruppen, indem sie CO₂-Fußabdruck-Dashboards in ihre Personal-Finance-Apps integrieren. Solche Tools befähigen Nutzer, fundierte Finanzentscheidungen im Einklang mit ihren ethischen und ökologischen Prioritäten zu treffen. Darüber hinaus vereinfachen Fintech-Orchestrierungsschichten komplexe Gewinn-und-Verlust-Berechnungen, senken dadurch Strukturierungskosten und erweitern den Privatkunden-Zugang zu nachhaltigen islamischen Produkten.

KI und Blockchain ermöglichen Lösungen der nächsten Generation

Regierungsziele, 50 % der Bundestransaktionen bis 2030 auf Blockchains zu verlagern, katalysieren die Unternehmensnachfrage nach Modulen für Compliance mit verteilten Hauptbüchern, Identitätsverwaltung und Zahlungen[3]VAE-Regierung, „Blockchain in der VAE-Regierung”, u.ae. Emirates NBD hat sich mit Microsoft zusammengetan und demonstriert damit, wie traditionelle Banken generative KI in ihre Kundenservice- und Risikomanagementprozesse integrieren. Diese Partnerschaft verdeutlicht die zunehmende Akzeptanz fortschrittlicher Technologien durch Finanzinstitute zur Verbesserung der Betriebseffizienz, der Kundenerfahrung und der Entscheidungsrahmen. Zeitgleich führte der mBridge-Pilot der Zentralbank Anfang 2024 erfolgreich eine grenzüberschreitende CBDC-Überweisung im Realwert von 50 Millionen AED nach China durch. Diese Leistung unterstreicht die Wirksamkeit von Wholesale-Settlement-Systemen, die die Verzögerungen des Korrespondenzbankwesens umgehen und den Weg für schnellere, sicherere und kosteneffizientere internationale Transaktionen ebnen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit & Datenschutzrisiken | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenem Technikfachpersonal | -1.2% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Fragmentierte API-Standards schränken Interoperabilität ein | -0.9% | National, mit Auswirkungen auf grenzüberschreitende Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Bewertungsblase-Risiko bei Engpass in der Spätphasenfinanzierung | -1.1% | Venture-Capital-Ökosysteme in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheit und Datenschutzrisiken hemmen die Akzeptanz

Die Open-Finance-Regulierung der Zentralbank enthält verbindliche Vorschriften zur lokalen Datenspeicherung, die Anbieter zur Aufrechterhaltung kostenintensiver lokaler Hosting-Infrastruktur verpflichten und gleichzeitig strenge Verschlüsselungsstandards einzuhalten. Wachsende Verbraucherbedenken aufgrund wiederholter hochkarätiger Datenschutzverletzungen untergraben weiterhin das Vertrauen und verlangsamen die Akzeptanz von Geldbörsen, es sei denn, Unternehmen investieren proaktiv in Zero-Trust-Architekturen und erhalten eine ISO-27001-Zertifizierung. Die rasche Expansion in den Bereich virtueller Vermögenswerte vergrößert die Angriffsflächen zusätzlich und macht den koordinierten Austausch von Bedrohungsdaten zwischen DIFC- und VARA-Lizenznehmern zu einer kritischen Anforderung. Diese Herausforderungen verdeutlichen die Bedeutung des Aufbaus starker Regulatory-Technology-Partnerschaften zur Sicherstellung der Resilienz. Gleichzeitig müssen Anbieter der Aufklärung der Kunden Priorität einräumen, um Fehlinformationen zu reduzieren und das Vertrauen in digitale Finanzökosysteme zu stärken.

Mangel an erfahrenem Technikfachpersonal bremst Produktentwicklung

Selbst mit Anreizen wie goldenen Visa und Gehaltsprämien bleibt der Pool an erfahrenen KI-, ML- und Blockchain-Ingenieuren im Vergleich zur Marktnachfrage begrenzt, was die Markteinführungszeit für spezialisierte Produkte verlängert. Kleinere Fintech-Unternehmen haben Schwierigkeiten, mit den Vergütungspaketen globaler Technologiemultinationaler zu konkurrieren, was Kompetenzlücken in kritischen Bereichen wie datenschutzerhaltender Analytik und dezentralen Finanz-Tools verursacht. Akademische Initiativen, darunter die Mohamed-bin-Zayed-Universität für Künstliche Intelligenz, tragen zur Steigerung des lokalen Talentangebots bei, obwohl eine spürbare Entlastung erst mittelfristig prognostiziert wird. Dieser anhaltende Mangel übt zusätzlichen Druck auf Unternehmen aus, auf Offshore-Expertise und grenzüberschreitende Kooperationen angewiesen zu sein. Darüber hinaus unterstreicht er die dringende Notwendigkeit stärkerer Industrie-Akademia-Partnerschaften zur Beschleunigung des Wissenstransfers und der Innovationskapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen behaupten Führungsposition

Digitale Zahlungen hielten 2025 56,88 % der VAE Fintech Marktgröße aufgrund von Sofortüberweisungen per Mobiltelefon und einem florierenden Überweisungskorridor. Insurtech, obwohl kleiner, wird voraussichtlich bis 2031 eine CAGR von 13,91 % verzeichnen, unterstützt durch API-gesteuerte Mikropolicenausstellung an E-Commerce-Kassenpunkten. Die Einbettungsversicherungspartnerschaft von Wio Bank mit Shory veranschaulicht Cross-Selling-Synergien, die den durchschnittlichen Umsatz pro Nutzer steigern. Gleichzeitig katalysiert regulatorische Klarheit rund um AED-gedeckte Stablecoins B2B-Rechnungsabwicklungslösungen und verschafft Unternehmen ein nahezu echtzeitfähiges Liquiditätsmanagement.

Anlageärmere Neobanken wachsen weiterhin ihren Marktanteil aus, indem sie Gehaltskonten auf digitale Geldbörsen umleiten und Transaktionsdaten erfassen, die Kreditvergabe-Algorithmen speisen. Point-of-Sale-Finanzierungstools wandeln Einzelhandelskäufe nun innerhalb von Sekunden in Raten um und reduzieren den Warenkorbabbruch bei Elektronik- und Reisehändlern. Parallel dazu ermöglicht die Tokenisierungs-Sandbox des ADGM Bruchteilsinvestitionen in Immobilien und generiert neue Gebührenquellen für Plattformbetreiber. Diese miteinander verwobenen Entwicklungen stellen sicher, dass der VAE Fintech Markt der Knotenpunkt für durchgängiges Embedded Finance im gesamten Golf bleibt.

Nach Endnutzer: Unternehmensnutzung übertrifft Wachstum im Privatkundensegment

Privatkunden machten 2025 60,02 % des VAE Fintech Marktanteils aus, da Super-Apps Zahlungen, Fahrdienste und Lebensmittellieferungen in einheitliche Oberflächen bündelten. Das Unternehmenssegment wird jedoch voraussichtlich bis 2031 mit einer CAGR von 12,85 % wachsen, da KMUs Handelsströme digitalisieren. Hubpays virtuelle Mehrwährungs-IBAN ermöglicht es Exporteuren beispielsweise, GCC-Erlöse in Stunden statt Tagen zu empfangen. Die API-Mandate der Zentralbank erleichtern die Abstimmung durch Standardisierung von Transaktionsmetadaten zusätzlich. Mit zunehmender digitaler Akzeptanz werden immer mehr KMUs Fintech-Lösungen direkt in ihre ERP-Systeme integrieren. Dieser Wandel dürfte eine neue Nachfrage nach grenzüberschreitenden Compliance-Tools und automatisierten Handelsfinanzierungsplattformen erzeugen.

Große Unternehmen schwenken auf Pay-by-Link- und Request-to-Pay-Modelle um, die die Karten-Interbankenentgelte senken. Finanzchefs schätzen auch die programmierbare Abwicklungslogik, die in den Digital-Dirham-Pilot eingebettet ist und Quellensteuer oder Zollabgaben automatisch abwickeln kann. Insgesamt werden diese unternehmenstauglichen Innovationen das VAE Fintech Markt-Verhältnis bis Jahrzehntsende allmählich auf ein 55:45-Verhältnis zwischen Privat- und Unternehmenskunden verschieben. Die Weiterentwicklung dieser Zahlungsmodelle unterstützt auch eine größere Cashflow-Transparenz und Betriebskapitaleffizienz für große Unternehmen. Gleichzeitig werden regulatorische Sandboxen eine wichtige Rolle bei der Skalierung von Pilotprogrammen zur Massenakzeptanz spielen.

Nach Benutzeroberfläche: Mobile dominiert, während Browser-Tools wachsen

Mobile Apps behielten 2025 41,75 % der VAE Fintech Marktgröße dank Einzel-Tap-Authentifizierung und Push-Benachrichtigungen für Rechnungswarnungen. Der Anstieg progressiver Web-Anwendungen treibt nun eine CAGR von 14,2 % für Browser-Oberflächen an, insbesondere bei Finanzvorständen, die größere Bildschirme für Cashflow-Dashboards bevorzugen. Cloud-native Banking-Kerne synchronisieren Sitzungsdaten nahtlos und ermöglichen es Nutzern, ohne Reibungsverluste zwischen Geräten zu wechseln. Diese Flexibilität fördert ein höheres tägliches Engagement sowohl bei Privatkunden als auch bei Unternehmensnutzern. Parallel dazu werden Cybersicherheitsinvestitionen ausgebaut, um den Multigenäte-Zugang vor Session-Hijacking und Phishing-Versuchen zu schützen.

Kontaktlose POS- und IoT-Endgeräte – wie vernetzte Verkaufsautomaten in der Expo City – erweitern die Akzeptanznetzwerke auf stark frequentierte öffentliche Orte. Biometrisch aktivierte Wearables dringen auch in Lohnzahlungs- und Transportnischen vor und unterstützen die Smart-City-Ambitionen der VAE. Die Digital-Dirham-Geldbörse wird diese heterogenen Endgeräte über offene SDKs unterstützen und eine herstelleragnostische Akzeptanz in Einzel- und Unternehmensökosystemen sicherstellen. Diese Innovationen verdeutlichen, wie Fintech in den Alltag eingebettet wird und nicht mehr nur App-zentriert ist. Langfristig wird eine solch tiefgreifende Integration die Abhängigkeit von traditionellen Zahlungsinfrastrukturen verringern und gleichzeitig Echtzeit-Abwicklungsoptionen ausweiten.

Nach Emirat: Doppelzentren-Modell stärkt nationale Reichweite

Dubai trug 2025 59,68 % des VAE Fintech Marktanteils bei, verankert durch den 5-Tage-Lizenzierungstrack des DIFC und den Krypto-Rahmen der VARA, der Börsen wie Binance anzog. Abu Dhabis CAGR-Aussicht von 13,74 % wird durch das institutionelle DLT-Grundlagengesetz des ADGM angetrieben, das Token-Asset-Infrastrukturanbietern regulatorische Sicherheit bietet. Zusammen bieten die beiden Hubs ein Gleichgewicht zwischen Privatkunden- und Wholesale-Spezialisierungen und bieten Start-ups Wahlmöglichkeiten, mit denen nur wenige Wettbewerbsmärkte mithalten können.

Digitale Kanäle reduzieren die Abhängigkeit von dichten Filialnetzen und kommen den nördlichen Emiraten zugute, indem sie einen besseren Zugang zu Finanzdienstleistungen ermöglichen. Dieser Wandel ist besonders vorteilhaft für Regionen mit begrenzter physischer Bankinfrastruktur, da er die Lücke zwischen städtischen und ländlichen Gebieten schließt. Dank bundesweiter FIT-Initiativen sind KYC-Hilfsprogramme nun in allen sieben Emiraten standardisiert. Diese Errungenschaft ermöglicht es Kunden, sich per Fernzugriff mithilfe ihrer Emirates-ID-Biometrie zu registrieren, was den Prozess vereinfacht und den Kundenkomfort verbessert. Durch die Übernahme dieses verteilten Modells mindert der VAE Fintech Markt nicht nur geografische Konzentrationsrisiken, sondern gewährleistet auch inklusive Dienste im gesamten Land und fördert die finanzielle Inklusion sowie das Wachstum des Fintech-Ökosystems.

Geografische Analyse

Dubai, das seine ausgereifte Zahlungskultur und eine robuste Venture-Capital-Szene nutzt, wird 2025 voraussichtlich über 18 Millionen Touristen begrüßen. Privatkunden-orientierte Fintechs in der Stadt navigieren geschickt durch die Krypto-Marketing-Richtlinien der VARA und führen konforme Belohnungstoken ein. Diese Initiativen verbessern nicht nur das Kundenengagement, sondern fördern auch Innovationen im Retail-Zahlungsökosystem. Derweil steigen die Volumina für grenzüberschreitende Abwicklungen, da DIFC-lizenzierte Banken sich mit dem mBridge-CBDC-Netzwerk verbinden, was Dubai mit China und Hongkong in Einklang bringt. Diese Integration stärkt Dubais Position als globaler Finanzhub und zieht weitere Investitionen und Partnerschaften im Fintech-Bereich an.

Abu Dhabi nutzt sein Staatskapital, um Infrastruktur-Fintechs zur Überbrückung von Lücken in der B2B-Handelsfinanzierung zu fördern. Der strategische Fokus des Emirats auf langfristige Investitionen gewährleistet die Entwicklung nachhaltiger Fintech-Lösungen. Dank der Abkommen des ADGM mit der Monetary Authority of Singapore und der britischen FCA genießen exportorientierte Plattformen einen beschleunigten Marktzugang durch gegenseitigen Sandbox-Zugang. Diese Vereinbarungen verkürzen nicht nur die Markteinführungszeit, sondern fördern auch den Wissensaustausch und die grenzüberschreitende Zusammenarbeit. KI-gestützte Geldwäschebekämpfungsanalysen, die von Hochleistungsrechen-Clustern in den Khalifa-Wirtschaftszonen betrieben werden, stärken den Ruf des Emirats als Hub für institutionelle Innovation. Dieser technologische Fortschritt positioniert Abu Dhabi als Vorreiter in der regulatorischen Technologie und in Compliance-Lösungen.

Während Dubai und Abu Dhabi die Führung übernehmen, schaffen Sharjah und Ras Al Khaimah Fintech-freundliche Industriesonderwirtschaftszonen, die Importzölle auf Zahlungshardware befreien. Diese Zonen sollen globale Fintech-Akteure anziehen, indem sie Betriebskosten senken und ein unterstützendes Geschäftsumfeld bieten. Mit der landesweiten 5G-Abdeckung, die das Nutzererlebnis verbessert, und dem einheitlichen QR-Code-Standard der Zentralbank, der die Händlerakzeptanz in Geschäften und Taxis vereinfacht, festigt die VAE ihre Fintech-Einheit angesichts des steigenden regionalen Wettbewerbs. Dieser kohärente Ansatz stärkt nicht nur den nationalen Fintech-Markt, sondern stellt auch sicher, dass kleinere Emirate zum gesamtstaatlichen Fortschritt im Bereich der Finanztechnologie beitragen.

Wettbewerbslandschaft

In der VAE Fintech-Landschaft sind rund 329 Unternehmen tätig, doch die fünf größten kontrollieren lediglich 28 % des Transaktionswerts, was auf einen moderaten Fragmentierungsgrad hinweist. Anstelle vollständiger Disruption wird die Wettbewerbslandschaft überwiegend durch strategische Allianzen geprägt. Emirates NBD hat beispielsweise seine Kreditvergabe durch eine Partnerschaft mit Microsoft Azure OpenAI-Diensten gestärkt, während FABs Investition in Wio Bank den Weg für eingebettete Banklösungen für Unternehmenskunden ebnet. Diese Partnerschaften unterstreichen den wachsenden Trend, Technologie und Zusammenarbeit zur Verbesserung der Betriebseffizienz und des Kundenangebots zu nutzen.

Zahlungsexperten wie Tap und Mamo erweitern ihre Reichweite durch das Angebot von White-Label-Cross-Border-Diensten für regionale Banken ohne fortgeschrittene APIs. Dieser Ansatz ermöglicht es diesen Banken, ihre Zahlungsinfrastruktur ohne erhebliche interne Entwicklung zu modernisieren. Im Krypto-Bereich wechseln Anbieter zu Fiat-Diensten als regulatorische Absicherung. Ein Beispiel hierfür ist OKX, das von VARA eine Einzelhandels-Derivate-Lizenz erhalten hat, was die Notwendigkeit von Onshore-Fiat-Abwicklungen betont. Dieser Wandel spiegelt die zunehmende regulatorische Kontrolle in der Region wider und zwingt krypto-native Unternehmen, ihre Geschäftsmodelle anzupassen. Auf einem anderen Terrain diversifizieren Insurtechs wie Yallacompare ihre Einnahmequellen, indem sie Mikropolicen in Reiseportalen einbetten. Diese Strategie treibt nicht nur die Gebührendiversifizierung voran, sondern begegnet auch den Herausforderungen des aktuellen Niedrigzinsumfelds und sichert nachhaltiges Wachstum.

Die Unterstützung durch Staatsfonds verleiht ausgewählten Portfoliounternehmen die Widerstandsfähigkeit, Marktherausforderungen zu meistern, und verschafft ihnen einen Wettbewerbsvorteil. Steigende Compliance-Kosten werden jedoch voraussichtlich eine Konsolidierung vorantreiben, insbesondere in übersättigten Nischen wie Buy-now-pay-later (BNPL)-Diensten. Unternehmen mit modularen, cloud-agnostischen Kernsystemen sind besser positioniert, um sich in staatliche Super-Apps zu integrieren, die für die Erzielung einer langfristigen Distributionsreichweite im VAE Fintech Markt unverzichtbar werden. Diese Anpassungsfähigkeit wird wahrscheinlich darüber entscheiden, ob Unternehmen ihre Relevanz aufrechterhalten und ihren Betrieb in einem zunehmend wettbewerbsintensiven Umfeld skalieren können.

Führende Unternehmen der VAE Fintech-Branche

Tabby

Careem Pay

Liv Digital Bank

Mamo Pay

Beehive FinTech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Zentralbank bestätigte, dass der Digital Dirham nach erfolgreichen grenzüberschreitenden Pilotprojekten mit China und Indien sofortige Überweisungen innerhalb von sieben Sekunden unterstützen wird.

- Juli 2025: OKX führte die ersten regulierten Retail-Krypto-Derivate der VAE im Rahmen des Pilotprogramms der VARA ein und bietet Futures und Optionen mit bis zu 5-fachem Hebel.

- Mai 2025: Ripple gab Zand Bank und Mamo als erste VAE-Blockchain-gestützte Zahlungspartner nach Erhalt einer Dubai-Lizenz bekannt.

- Februar 2025: Hubpay und Aquanow lancierten das erste vollständig regulierte Krypto-Zahlungsgateway des Landes für Händler, das Fiat- und Digital-Asset-Abwicklung integriert.

Berichtsumfang des VAE Fintech Markts

Fintech bezeichnet jedes Unternehmen, das Finanzdienstleistungen oder Anwendungen anbietet, die in hohem Maße auf Technologie angewiesen sind. Fintech macht Finanztransaktionen für Verbraucher oder Unternehmen einfacher und erschwinglicher.

Der VAE Fintech Markt ist nach Leistungsangebot segmentiert (Geldtransfer und Zahlungen, Ersparnisse und Investitionen, digitale Kreditvergabe und Kreditmarktplätze sowie Online-Versicherung & Versicherungsmarktplätze). Der Bericht bietet Marktgröße und Prognosen für den VAE Fintech Markt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe und Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Privatkunden |

| Unternehmen |

| Mobile Anwendungen |

| Web/Browser |

| POS/IoT-Geräte |

| Dubai |

| Abu Dhabi |

| Rest der VAE |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe und Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Privatkunden |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web/Browser | |

| POS/IoT-Geräte | |

| Nach Emirat | Dubai |

| Abu Dhabi | |

| Rest der VAE |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VAE Fintech Markt im Jahr 2026?

Die VAE Fintech Marktgröße beträgt 52,07 Milliarden USD im Jahr 2026 und ist auf dem Weg, bis 2031 90,06 Milliarden USD zu erreichen.

Wie hoch ist die Wachstumsrate digitaler Zahlungen im VAE Fintech?

Digitale Zahlungen machen 56,88 % des Marktanteils aus und wachsen weiterhin begleitet von einem nationalen Vorstoß in Richtung 90 % bargeldloser Transaktionen bis 2026.

Welches Emirat führt bei Fintech-Aktivitäten?

Dubai führt mit einem Marktanteil von 59,68 %, gestützt auf die DIFC-Infrastruktur und die VARA-Krypto-Regulierungen.

Warum adoptieren Unternehmen Fintech-Lösungen so rasch?

KMUs suchen kosteneffiziente grenzüberschreitende Zahlungen und Embedded Finance und treiben damit bis 2031 eine CAGR von 12,85 % für das Unternehmenssegment an.

Welche Rolle wird der Digital Dirham spielen?

Der Digital Dirham wird sofortige programmierbare Abwicklungen ermöglichen, die Überweisungskosten senken und sich mit bestehenden mobilen Geldbörsen im gesamten Bundesstaat integrieren.

Seite zuletzt aktualisiert am: