Größe und Marktanteil des saudi-arabischen Fintech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

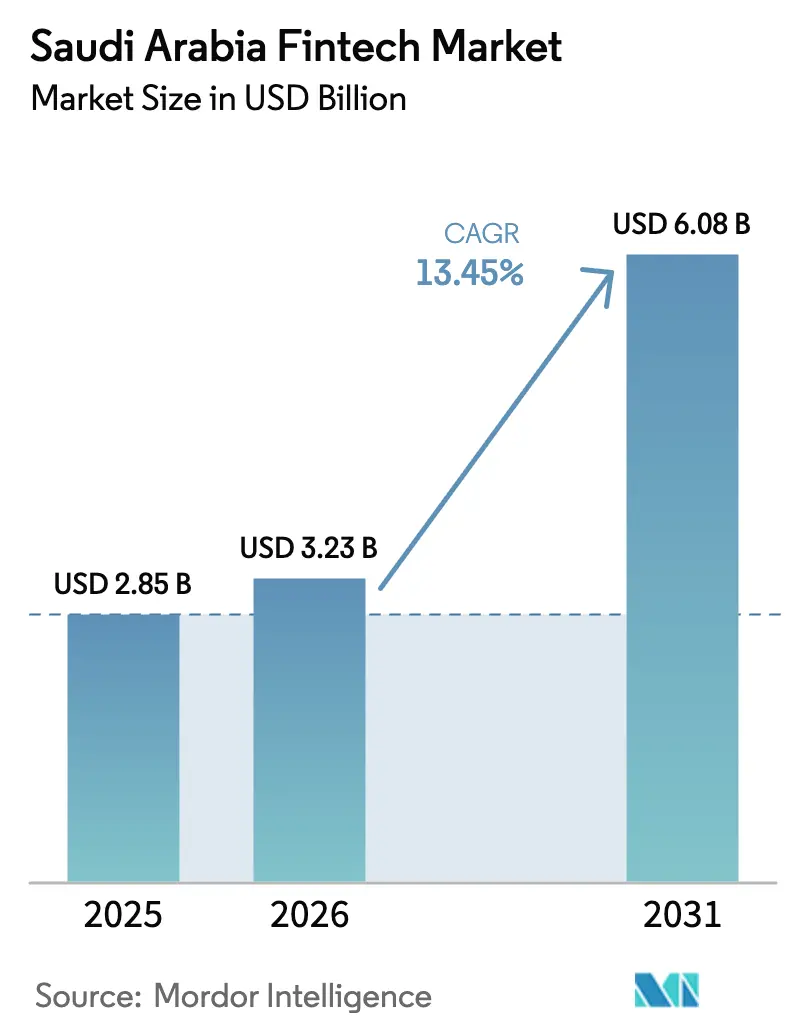

| Marktgröße im Basisjahr (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.45% CAGR |

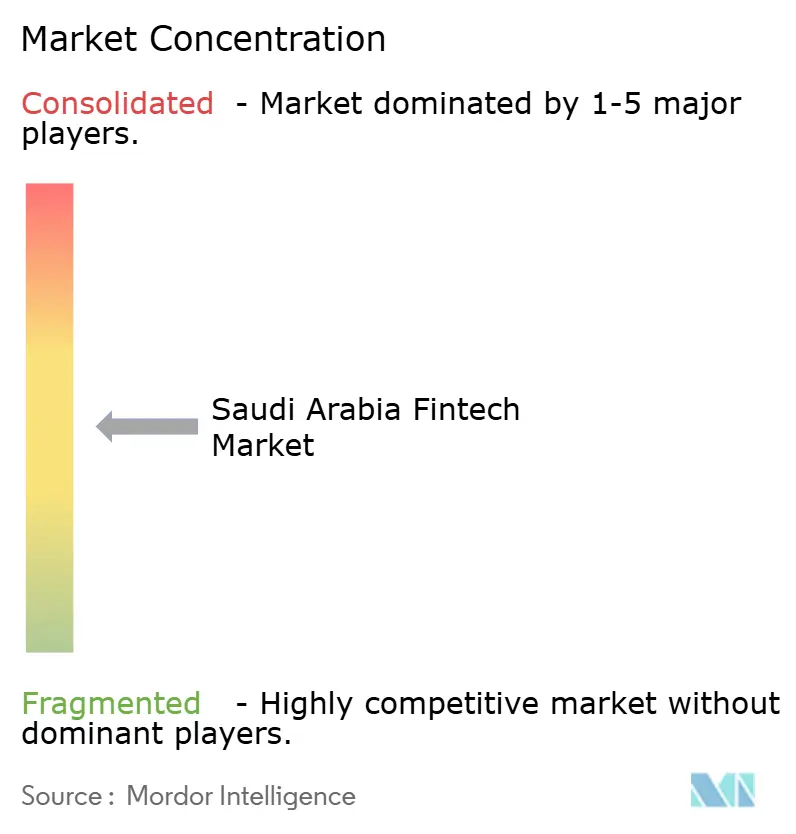

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Fintech-Marktes durch Mordor Intelligence

Die Größe des saudi-arabischen Fintech-Marktes wurde im Jahr 2025 auf 2,85 Milliarden USD geschätzt und soll von 3,23 Milliarden USD im Jahr 2026 auf 6,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,45 % während des Prognosezeitraums (2026–2031).

Das Wachstumsmuster spiegelt eine politisch gesteuerte Modernisierung wider, die Finanzdienstleistungen in Handel, öffentliche Dienste und alltägliche Transaktionen einbettet. Open-Banking-APIs und eingebettete Finanzmodelle verlagern den Finanzzugang von traditionellen Kanälen in den Einzelhandel und digitale Ökosysteme, was Produktgestaltung und Kundenprozesse verändert. Regulatorische Klarheit und gezielte Lizenzierung haben die Anzahl lizenzierter Unternehmen erhöht und Investitionen in skalierbare Anwendungsfälle konzentriert, die mit den Programmen der Vision 2030 verbunden sind. Das Betriebsumfeld profitiert zudem von einer agilen Infrastruktur, mit nationalen Zahlungsschienen und einwilligungsbasiertem Datenzugang, die eine breitere Fintech-Akzeptanz ermöglichen.

Wichtige Betriebskennzahlen unterstützen den beobachteten Schwung im saudi-arabischen Fintech-Markt. Bis Mitte 2025 überschritt das Ökosystem 261 lizenzierte Unternehmen, schuf 11.046 direkte Arbeitsplätze und zog eine kumulative Finanzierung von 7,9 Milliarden SAR (2,1 Milliarden USD) an, was frühere Ziele bei weitem übertraf. Elektronische Zahlungen machten 2024 79 % aller Einzelhandelstransaktionen aus, während die Akzeptanz von Nahfeldkommunikationszahlungen 94 % erreichte, was das Königreich an die Spitze der globalen Rankings in dieser Kennzahl positionierte.

Wichtigste Erkenntnisse des Berichts

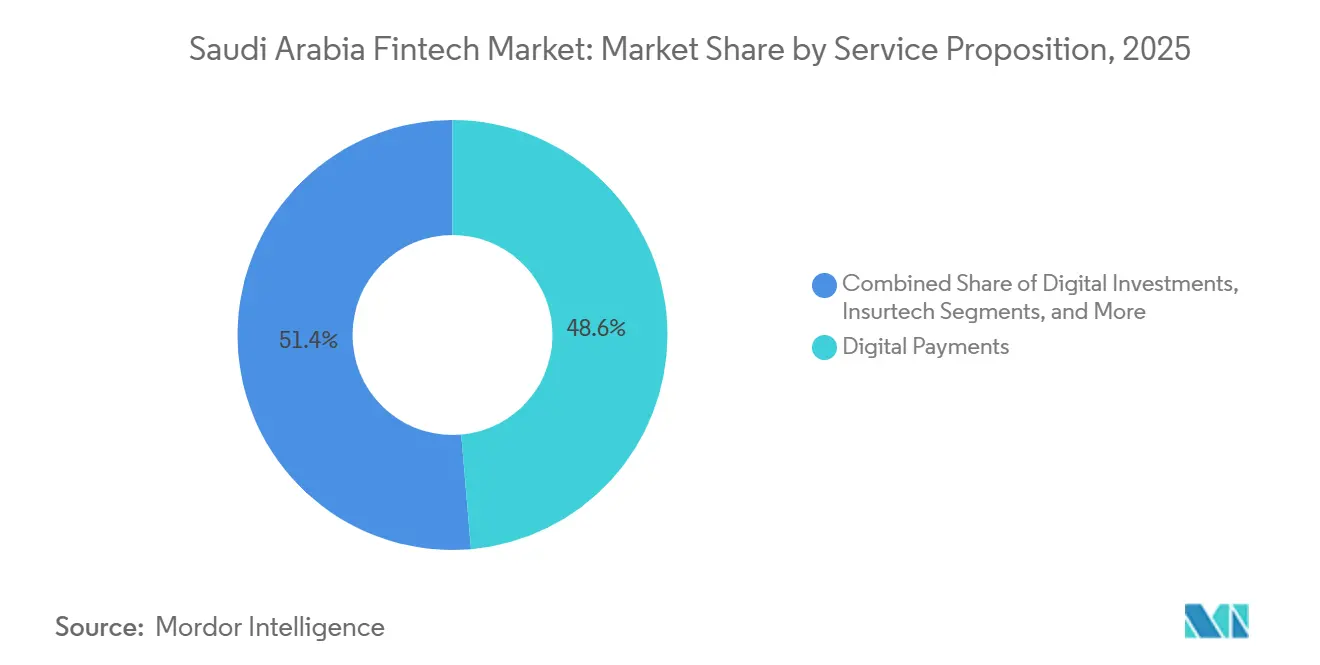

- Nach Leistungsangebot führten digitale Zahlungen im Jahr 2025 mit einem Marktanteil von 48,62 %; Neobanking wird bis 2031 voraussichtlich mit einer CAGR von 16,31 % wachsen.

- Nach Endnutzer hielt das Einzelhandelssegment im Jahr 2025 einen Anteil von 64,17 %; Unternehmensdienstleistungen verzeichneten die höchste prognostizierte CAGR von 14,02 % bis 2031.

- Nach Benutzeroberfläche entfielen auf mobile Anwendungen im Jahr 2025 ein Anteil von 67,59 %; das mobile Segment wächst bis 2031 mit einer CAGR von 15,27 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Fintech-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitales Transformationsmandat der Nationalen Vision 2030 | +3.2% | National, am stärksten in den Technologiezentren Riad, Dschidda und der Östlichen Provinz | Mittelfristig (2–4 Jahre) |

| Hohe Smartphone-Durchdringung und jugendgetriebene mobile Nutzung | +2.8% | National, ausgeprägt in städtischen Zentren mit 99 % Internetkonnektivität | Kurzfristig (≤ 2 Jahre) |

| Einführung des SAMA-Open-Banking-Rahmens | +2.5% | National, frühe Konzentration bei großen Banken und lizenzierten Fintechs in der Zentralregion | Mittelfristig (2–4 Jahre) |

| Saisonale digitale Zahlungsspitzen durch Hadsch und Umra | +1.4% | Regionen Mekka und Medina, mit landesweiten Auswirkungen auf Gastgewerbe und Transport | Kurzfristig (≤ 2 Jahre) |

| KMU-Kreditlücke treibt alternative Kreditvergabe voran | +2.1% | National, höchste Intensität in Fertigung und Einzelhandel in allen Provinzen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Scharia-konforme Produkte | +1.5% | National, stärker in konservativen Regionen und staatlich verbundenen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitales Transformationsmandat der Nationalen Vision 2030 fördert die Fintech-Akzeptanz

Der Vorstoß des Programms zur Entwicklung des Finanzsektors zur Skalierung lizenzierter Fintechs, die regulatorische Genehmigungen mit beschäftigungs- und BIP-bezogenen Ergebnissen verknüpfen, hat den Lizenzdurchsatz beschleunigt. Regulatorische Sandboxen für Open Banking und Peer-to-Peer-Modelle gewähren einen geschützten Experimentierzeitraum, der frühe Führungsvorteile begründet. Das Mandat wird durch souveräne Koordination verstärkt, bei der die Kapitalallokation auf die KPIs der Vision 2030 ausgerichtet ist, wie z. B. KMU-Finanzierungsdurchdringung, Anteil bargeldloser Transaktionen und Schaffung qualifizierter Arbeitsplätze im Fintech-Bereich. Der Zugang zu nationalen Schienen wie dem Mada-Netzwerk und dem Echtzeit-Sarie-System ist ein weiterer Differenzierungsfaktor, während das Gesetz zum Schutz personenbezogener Daten, das seit September 2024 in Kraft ist, die Compliance-Schwellen für grenzüberschreitende Marktteilnehmer durch Datenspeicherungsregeln und definierte Strafen erhöht hat[1]ICLG-Redakteure, „Bericht zu Fintech-Gesetzen und -Vorschriften 2025–2026: Saudi-Arabien”, ICLG, iclg.com.

Hohe Smartphone-Durchdringung ermöglicht die Akzeptanz mobiler Zahlungen bei der saudi-arabischen Jugend

Die Smartphone-Durchdringung überschneidet sich mit einer demografischen Schieflage, die die Nachfrage nach mobil-orientierten Finanzprodukten konzentriert. Die Verlagerung zu mobilen Kanälen ist in den Nutzungsmustern des Bankwesens sichtbar, mit einer klaren Präferenz für app-basierten Kontozugang und Transaktionsverwaltung, die die Vertriebskosten für Anbieter senkt. Diese Präferenz treibt das Wachstum in Kategorien voran, in denen die mobile Bereitstellung die Vertriebskosten senkt. Digitale Geldbörsen wuchsen 2024 auf 14,4 Millionen aktive Kunden, ein Anstieg von 52 % gegenüber dem Vorjahr, während mobile Point-of-Sale-Terminals um 18 % auf 2 Millionen Einheiten stiegen. Die generationelle Spaltung bei der Nutzung digitaler Geldbörsen für grenzüberschreitende Zahlungen beträgt 63 % bei der Generation Z gegenüber 28 % bei den Babyboomern, was darauf hindeutet, dass allein der Kohortenersatz die Akzeptanzkurven im nächsten Jahrzehnt nach oben treiben wird. Die Wettbewerbsreihenfolge spiegelt diese Gewohnheiten wider, da STC Pays Geldbörse neben globalen Plattformen zu den am häufigsten genutzten gehört, wobei Sicherheitsrahmen und nationale Cybersicherheitsstandards das Nutzervertrauen stärken[2]PYMNTS, Saudi-arabische Kleinunternehmen überdenken Zahlungen für eine schnellere Zukunft,

PYMNTS, pymnts.com.

Einführung des SAMA-Open-Banking-Rahmens beschleunigt API-gesteuerte Innovation

Die stufenweise Implementierung des Open Banking durch SAMA, beginnend mit Kontoinformationsdiensten im November 2022 und der Ausweitung auf Zahlungsauslösedienste im September 2024, betont Stabilität und Sicherheit bei zunehmender Akzeptanz. Die obligatorische Teilnahme für lizenzierte Banken und die optionale Teilnahme für Fintechs haben den Umfang API-bereiter Institute erweitert, als die Zahlungsauslösung verfügbar wurde, was dazu beitrug, die Akzeptanz digitaler Dienste zu steigern. Der Anstieg der Open-Banking-Transaktionen bei Alinma und Bank Albilad um 680 % ist auf deren frühe Einführung von Banking-as-a-Service-APIs zurückzuführen, die es Fintechs ermöglichen, Bankprodukte unter eigenem Namen anzubieten und Einnahmen aufzuteilen, anstatt um direkte Kundenbeziehungen zu konkurrieren. Die Transaktionsvolumina bei Banken, die Banking-as-a-Service-APIs aktiviert hatten, stiegen schnell, da White-Label-Vereinbarungen es Fintechs ermöglichten, Bankprodukte zu bündeln, ohne um primäre Beziehungen zu konkurrieren.

Hadsch- und Umra-Pilgervolumen treibt saisonale digitale Zahlungsspitzen an

Der religiöse Tourismus schafft ein konzentriertes Testfeld für digitale Zahlungen, bei dem Millionen von Pilgern in komprimierten Zeiträumen und in vielen Sprachen und unter verschiedenen Gerätebedingungen Transaktionen durchführen. Geldbörsen, die für Pilgeranwendungsfälle entwickelt wurden, verarbeiteten 2024 hohe Anteile von Vor-Ort-Transaktionen digital, was die Systemkapazität und Offline-Modus-Designs unter Spitzenlast validierte. Diese Volumina treiben praktische Verbesserungen voran, wie schnellere biometrische Prüfungen, KI-gestützte Identitätsverifizierung und optimierte Onboarding-Abläufe für vorübergehende Besucher, die dennoch KYC-konforme Lösungen benötigen. Regulatorische Anforderungen für Geldwäschebekämpfungskontrollen gelten auch für Kurzzeitnutzer, was Innovationen bei der mobilen Identitätserfassung und Risikobewertung vorangetrieben hat. Anbieter erweitern die Pilgerbeziehung über die Reise hinaus, indem sie Versicherungen, Halal-Investitionen und Zakat-Rechner in Geldbörsen bündeln, was die saisonale Nutzung in eine ganzjährige Bindung im saudi-arabischen Fintech-Markt umwandelt[3]Inside Saudi, Die Zukunft der Finanzen gestalten,

Inside Saudi, insidesaudi.media.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz von Bargeld im Kleinhandel außerhalb der Großstädte | -1.8% | Südregion, ländliches Asir, Dschaizan, Nadschran, mit einer Fintech-Durchdringung von 50 % gegenüber 82 % in der Zentralregion | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit lokaler Technikfachkräfte | -1.4% | National, mit akutem Mangel in Riad und der Östlichen Provinz für KI/ML und Cybersicherheit | Mittelfristig (2–4 Jahre) |

| Strenge Cybersicherheits- und Datenspeicherungsregeln | -0.9% | National, mit stärkerem Einfluss auf internationale und grenzüberschreitende Anbieter | Kurzfristig (≤ 2 Jahre) |

| Verbrauchervertrauensbedenken gegenüber digitalen Nicht-Bank-Kreditgebern | -0.6% | National, höher bei älteren Bevölkerungsgruppen und in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz von Bargeld bei kleinen Einzelhandelstransaktionen außerhalb der Großstädte

Während sich die großen städtischen Zentren der bargeldlosen Parität nähern, bevorzugen viele ländliche Märkte nach wie vor Bargeld für Transaktionen mit kleinen Beträgen. Informelle Lieferketten und undokumentierte Kreditvereinbarungen erhalten die Bargeldnutzung bei kleinen Einzelhändlern in den südlichen Provinzen aufrecht, wo die Digitalisierung stillschweigende Vereinbarungen stören kann. Gemeldete Bargeldanteile in Mikrosegmenten wie Tagesarbeit, Straßenessen und Haushaltsdienstleistungen bleiben hartnäckig, auch wenn sich Terminals ausbreiten. Die Überbrückung der Lücke erfordert eingebettete Kreditlösungen, die Lieferantenkredite ersetzen können, Steuerrahmen, die auf unregelmäßige Einkommen abgestimmt sind, und gezielte Maßnahmen zur Förderung der Finanzkompetenz. Staatlich geförderte Kreditgarantien, die eine schnellere Risikobewertung nutzen, zeigen, wie öffentliche Programme die Reibung für informelle Teilnehmer reduzieren können, wenn digitale Schienen ausgebaut werden.

Begrenzte Verfügbarkeit lokaler Technikfachkräfte hemmt die Produktentwicklung

Eine sichtbare Lücke zwischen offenen Stellen und qualifizierten lokalen Einstellungen ist entstanden, da Fintech-Unternehmen Produkte und Betrieb in Riad und anderen Zentren skalieren. Vorschriften wie der Cybersicherheitsrahmen von SAMA und Integrationsanforderungen mit Mada und Sarie erfordern spezialisierte Ingenieure und Sicherheitsfachleute. Staatliche Programme zur Weiterqualifizierung von Jugendlichen und zur Erweiterung digitaler Fähigkeiten schreiten voran, aber die aktuelle Nachfrage übersteigt das Angebot für Rollen, die API-Sicherheit, Cloud-Infrastruktur und KI-gesteuerte Dienste unterstützen. Lokalisierungsrichtlinien erhöhen den Druck, Staatsangehörige in Führungspositionen einzustellen und zu fördern, was die Markteinführungszeit verlängert, da interne Schulungszyklen die Produktpläne verlängern. Die Gehaltsinflation für leitende Ingenieure hat auch historische Kostenvorteile gegenüber anderen regionalen Zentren verringert, was Ausführungsvorteile zugunsten großer Banken mit tieferen Schulungsbudgets und längeren Amortisationshorizonten verschieben kann[4]Mitarbeiter des Internationalen Währungsfonds, „Saudi-Arabien: Konsultation nach Artikel IV 2025 – Pressemitteilung und Mitarbeiterbericht”, IWF, imf.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Neobanking führt das Wachstum trotz der Marktdominanz digitaler Zahlungen an

Der Anteil digitaler Zahlungen von 48,62 % an der Größe des saudi-arabischen Fintech-Marktes im Jahr 2025 spiegelt gefestigte Vorteile bei inländischen Schienen, Händlerakzeptanz und Vertrautheit der Verbraucher wider. Das nächste Wachstumsbein wird vom Neobanking erwartet, das eine prognostizierte CAGR von 16,31 % aufweist, unterstützt durch drei lizenzierte Digitalbanken und digitale Einheiten von Platzhirschen, die Kunden ansprechen, die offen für rein app-basierte Kontobeziehungen sind. Die Knappheit an Lizenzen bis 2024 erhöhte die Nachfrage und Kundenakquise, da neue Digitalbanken große Geldbörsen-Nutzerbasen konvertierten und Kunden nach der Genehmigung schnell onboardeten, was frühe Wachstumsmuster für den saudi-arabischen Fintech-Markt prägte.

Produktgenehmigungen prägen die Entwicklung der Versicherungs- und Investitionskategorien im saudi-arabischen Fintech-Markt. Der Insurtech-Schwung folgte einem erfolgreichen Börsengang für einen führenden Aggregator im Jahr 2024, während neue Produktgenehmigungen, wie die Seeversicherung Ende 2024 und der Schritt hin zu einer breiteren Lebensversicherungslizenzierung, die adressierbare Basis erweitert haben. Ein allgemeines KMU-Versicherungspaket durchläuft die regulatorische Prüfung, mit erwarteten Zeitplänen, die das Wachstum bei der Akzeptanz von Kleinunternehmensversicherungen beeinflussen. Eine Pipeline von Vermögens- und Spar-Apps ist aktiv, und selektive Mittelbeschaffung hat neue Angebote unterstützt, während Compliance- und Partnerbankintegrationen voranschreiten.

Nach Endnutzer: Unternehmensdienstleistungen beschleunigen sich, da eingebettete Finanzierung KMU-Workflows erschließt

Einzelhandelsnutzer hielten im Jahr 2025 einen Anteil von 64,17 %, aber Unternehmensdienstleistungen sollen mit einer CAGR von 14,02 % schneller wachsen, da eingebettete Finanzierung in tägliche KMU-Workflows integriert wird. Eingebettete Zahlungen, sofortige Abrechnung und Kredit am Point of Sale beseitigen Reibungsverluste für kleine Händler, denen zuvor formelle Kreditoptionen fehlten, was mit der Verlagerung hin zu Plattformen übereinstimmt, die Transaktionen verarbeiten und Betriebskapital in derselben Oberfläche bereitstellen. Anbieter, die Händler bedienen, berichten von großen Kundenstämmen und jährlichen Verarbeitungsvolumina in Milliardenhöhe, was die Größe der Workflows signalisiert, die Fintech-Anbieter in Kredit- und Treasury-Produkte für den saudi-arabischen Fintech-Markt umwandeln können. Bank-Fintech-Partnerschaften bringen Kreditvergabe über Open-Banking-Vereinbarungen zu Terminals und Bestandssystemen, was KMUs Echtzeitzugang zu Finanzierungen ermöglicht, die an verifizierten Cashflows statt an Sicherheiten gebunden sind.

Das Einzelhandelswachstum ist nach wie vor solide, obwohl Gewinne in städtischen Gebieten nun differenziertere Angebote für ältere Nutzer und ländliche Gemeinschaften erfordern, in denen Bargeld nach wie vor verankert ist. Unternehmensdienstleistungen profitieren von regulatorischen Zeitplänen, die Lieferkettenfinanzierung und rechnungsbasierte Produkte erlauben, was sich ausweitet, wenn große Unternehmen durch strukturierte Betriebskapitalprogramme teilnehmen. Alternative Kreditgeber und Crowdfunding-Plattformen haben Produktsets entwickelt, die Genehmigungen in Stunden statt Wochen verschieben, was KMUs anzieht, die Geschwindigkeit und Vorhersehbarkeit benötigen. Da sich diese Modelle zusammensetzen, wird erwartet, dass die Wertschöpfung sich zu B2B-Anwendungsfällen verlagert, die Transaktionsdaten in Kreditsignale umwandeln und Betriebskapitalzyklen im gesamten saudi-arabischen Fintech-Markt vereinfachen.

Nach Benutzeroberfläche: Mobile Anwendungen behaupten die Führung, da Super-App-Strategien konvergieren

Mobile Oberflächen hielten im Jahr 2025 einen Anteil von 67,59 % und verzeichnen mit einer CAGR von 15,27 % das schnellste Wachstum, unterstützt durch die Allgegenwart von Smartphones und die Kohortenpräferenzen für app-orientiertes Engagement. Web-Oberflächen behalten ihre Relevanz für Funktionen auf Unternehmensebene, einschließlich Treasury, Abstimmung und Berichterstattung, wo Desktop-Anzeigen und Workflows wettbewerbsfähig bleiben. POS- und IoT-Endpunkte expandieren von einer kleineren Basis mit Fokus auf SoftPOS, um Hardware-Barrieren für Kleinsthändler zu reduzieren, die kontaktlose Akzeptanz wünschen. Regionale Anbieter haben SoftPOS-Implementierungen bei Tausenden von Händlern demonstriert, was das Modell validiert und die händlerseitige Digitalisierung für den saudi-arabischen Fintech-Markt beschleunigt.

Oberflächenstrategien konvergieren hin zu Super-Apps, die Zahlungen, Kreditvergabe, Ersparnisse, Versicherungen und Lifestyle-Dienste in einer einzigen App-Erfahrung kombinieren. BNPL-Marktführer haben begonnen, Ausgabenkonten, Karten und Budgetierungstools hinzuzufügen, während neue Digitalbanken telekommunikationsgebundene Konten und Geldbörsen in einer Oberfläche vereinen. Offene APIs ermöglichen diese Bündel, indem sie Dritten erlauben, Finanzfunktionen in nicht-finanzielle Apps einzubetten, was die Reichweite und den Anteil an der Kundenzeit weiter erhöht. Der saudi-arabische Fintech-Markt verlagert sich weiterhin hin zu mobiler Einwilligung und granularen Berechtigungskontrollen, was mobilen Apps einen Benutzerfreundlichkeitsvorteil für PDPL-konformes Datenteilen verschafft.

Geografische Analyse

Im Jahr 2025 hielt die Zentralregion, verankert durch Riad, einen bedeutenden Anteil am Wert des saudi-arabischen Fintech-Marktes. Die Westregion, die Dschidda und Mekka umfasst, machte einen bemerkenswerten Anteil aus. Die Östliche Provinz machte einen kleineren Anteil aus, wobei der verbleibende Wert auf die anderen Regionen verteilt war. Die Bedeutung Riads wird durch die Präsenz von SAMA und der Kapitalmarktbehörde unterstützt, die Vorteile bei der Lizenzierung und regulatorischen Einbindung bieten. Diese Zentralisierung erleichtert Akzeptanzzyklen und beschleunigt Produktgenehmigungen. Die Dichte der Risikokapitalfinanzierung und eine Pipeline von Unternehmen in späten Phasen verstärken die Führungsposition weiter, da hochkarätige Mittelbeschaffungen und Sekundärtransaktionen das Anlegervertrauen in skalierende Unternehmen signalisieren. Die Westregion profitiert von touristischen Saisonvolumina, die Stressszenarien für Zahlungssysteme validieren, die dann eine breitere Einführung im saudi-arabischen Fintech-Markt informieren. Die Saisonalität bleibt eine Planungsüberlegung in Mekka und Medina, obwohl Produktteams die Spitzen nutzen, um mehrsprachige und Offline-Abläufe für zukünftiges Wachstum zu verfeinern.

Die Östliche Provinz weist ein eigenständiges Profil auf, bei dem veraltete Unternehmens-Workflows in energiebezogenen Sektoren das Tempo der verbraucherseitigen Akzeptanz verlangsamen. Geschäftsmodelle, die auf eingebetteter Finanzierung basieren, haben ihre Präsenz in Restaurants, Einzelhandel und Dienstleistungen ausgebaut, was die Region in die Lage versetzt, aufzuholen, wenn die Produkt-Markt-Passung sich verbessert. Da der saudi-arabische Fintech-Markt in den Provinzen reift, weicht der frühe Fokus auf Großstädte einer gezielten Expansion in Industrie- und Handelscluster. Lokale Bankpartnerschaften und cloud-fähige Infrastruktur helfen, den Einrichtungsaufwand für neue Implementierungen außerhalb Riads zu reduzieren, was eine schnellere regionale Skalierung unterstützt.

Die südlichen und nördlichen Provinzen zusammen repräsentieren 7 % der Aktivität und stehen vor höheren Hürden, wie der Bargeldpräferenz in der informellen Wirtschaft und kleineren Pools an Fintech-Talenten. Nationale Regeln zum Datenschutz und zur Cybersicherheit gelten einheitlich, was den Nutzerschutz gewährleistet, aber die Fixkosten für Anbieter erhöhen kann, die in kleinere Märkte expandieren. Die Datenspeicherungsanforderungen des Gesetzes zum Schutz personenbezogener Daten begünstigen das Hosting im Königreich und die mobile Einwilligungserfassung, während einheitliche Zahlungsschienen die Variabilität bei Akzeptanz und Abwicklungszeiten reduzieren. Anbieter im saudi-arabischen Fintech-Markt verfolgen einen stufenweisen Expansionsansatz in diese Provinzen, mit Fokus auf eingebettete Kreditvergabe, vereinfachte Compliance und agentengestütztes Onboarding, um lokale Einschränkungen zu adressieren. Über den Prognosezeitraum hinweg werden stetige Infrastrukturgewinne und gezielte Alphabetisierungsinitiativen erwartet, um eine breitere Akzeptanz über die Kernstädte hinaus aufrechtzuerhalten.

Wettbewerbslandschaft

Der saudi-arabische Fintech-Markt bleibt mäßig fragmentiert mit lizenzierten Unternehmen in den Bereichen Zahlungen, Kreditvergabe, Insurtech, Vermögensverwaltung und Digitalbanking, während eine kleinere Gruppe von Skalierungsakteuren überproportionale Finanzierungen und Aufmerksamkeit auf sich zieht. Die Zahlungsakzeptanz zeigt eine erhöhte Konzentration, wobei ein Anbieter einen Anteil von 75 % in seiner Kernkategorie und anhaltende Kapazitätssteigerungen bei der Verarbeitung nach der Modernisierung des Kernsystems meldet. Die alternative Kreditvergabe bleibt auf mehrere SAMA-lizenzierte Plattformen verteilt, die Experimente in der Rechnungsfinanzierung, umsatzbasierter Kreditvergabe und Lieferkettenfinanzierung unterstützt haben. Kategorieunterschiede bei der regulatorischen Reibung prägen den Wettbewerb im saudi-arabischen Fintech-Markt, wobei Neobanking durch Lizenzknappheit eingeschränkt ist und eingebettete Finanzierung von breiteren Partnerintegrationen profitiert.

Strategische Schritte spiegeln drei wiederkehrende Strategien im saudi-arabischen Fintech-Markt wider. Erstens erweitert die horizontale Integration durch Akquisitionen und Produktbündelung den Geldbörsenanteil und senkt die Wechselbereitschaft in Verbraucher- und KMU-Segmenten. Ein BNPL-Marktführer erwarb eine SAMA-lizenzierte Geldbörse, um in Ausgabenkonten und Geldverwaltung zu expandieren, während ein regionales Ausgabenverwaltungsunternehmen einen lokalen Unternehmenskartenanbieter erwarb, um seinen Markteintritt im Königreich zu beschleunigen. Zweitens nutzen Spezialisten für eingebettete Finanzierung den Vertrieb, indem sie Kredit- und Ausgabentools direkt in Händler- und Unternehmens-Workflows am Point of Sale und über Partnernetzwerke einbringen. Drittens monetarisieren Infrastrukturanbieter die digitale Infrastruktur von Zahlungsorchestrierung, Tokenisierung und Open-Banking-Konnektivität für Banken und Fintechs, die lieber kaufen als bauen.

Der Technologieeinsatz ist ein Differenzierungsmerkmal bei der Kreditentscheidung, dem Echtzeit-Zahlungsrouting und der Ledger-Modernisierung, da Anbieter den saudi-arabischen Fintech-Markt skalieren. Kreditgeber haben größere Lager- und Kreditfazilitäten aufgebaut, um die Kreditvergabe zu beschleunigen, während Orchestrierungsplattformen große Transaktionsvolumina auf in Saudi-Arabien entwickelten Systemen meldeten, um lokale Kunden sicher zu bedienen. Experimente zur grenzüberschreitenden Abwicklung mit Multi-CBDC-Modellen sind auf Zentralbankebene aktiv, was zukünftige ausländische Zahlungsströme beeinflussen könnte. Regulatorische Klarheit rund um BNPL, PDPL und Open Banking sowie CMA-Genehmigungen für Investitions- und Crowdfunding-Kategorien sind zu einer zentralen Dimension der Wettbewerbspositionierung geworden. Gut kapitalisierte Akteure, die höhere Compliance-Schwellen erfüllen und mit Banken zusammenarbeiten können, haben strukturelle Vorteile, da der Markt in eine Konsolidierungsphase eintritt.

Marktführer der saudi-arabischen Fintech-Branche

STC Pay

HyperPay

Geidea

Tamara

Hala

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die saudi-arabische alternative Finanzierungsplattform erad sicherte sich eine skalierbare Kreditfazilität in Höhe von 125 Millionen USD, angeführt von Jefferies mit Co-Investition von Channel Capital, was Jefferies' erste große GCC-Asset-backed-KMU-Finanzierungstransaktion markiert und die Beschleunigung eingebetteter Finanzlösungen in der Region ermöglicht.

- September 2025: Das saudi-arabische Fintech-Einhorn Tamara sicherte sich eine Scharia-konforme Asset-backed-Finanzierungsfazilität von bis zu 2,4 Milliarden USD von einem Konsortium einschließlich Goldman Sachs, Citi und Apollo-Fonds, was die vorherige Fazilität aufstockt und die Expansion in Kredit- und Zahlungsprodukte unterstützt.

- September 2025: Das in Saudi-Arabien ansässige Fintech HALA sammelte 157 Millionen USD in einer Series-B-Finanzierungsrunde ein, angeführt von TPGs Rise Fund und Sanabil Investments, eine der größten Fintech-Series-B-Runden im Nahen Osten, um seine Marktposition zu stärken und eingebettete Finanzdienstleistungen für KMU und Kleinstunternehmen auszubauen.

- Januar 2025: Die saudi-arabische Zentralbank (SAMA) erteilte STC Bank die vollständige Genehmigung zur Aufnahme des digitalen Bankbetriebs, was die erste lizenzierte Digitalbank in Saudi-Arabien und einen bedeutenden Schritt in der digitalen Transformationsagenda des Königreichs im Finanzbereich markiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den saudi-arabischen Fintech-Markt als den jährlichen Umsatz, der im Königreich aus technologiegestützten Finanzprodukten, digitalen Zahlungen, Kredit- und Finanzierungsplattformen, Investment-Apps, Insurtech-Lösungen und vollständig digitalen Banken erzielt wird, auf die über mobile, web- oder Point-of-Sale-Schnittstellen zugegriffen wird. Die Maßeinheit ist der Bruttoumsatz in US-Dollar, der von regulierten Dienstleistern generiert wird, die Geld halten, bewegen oder vermitteln.

Ausschluss aus dem Umfang: Kryptowährungs-Mining, reines Technologie-Outsourcing und interne Bank-IT-Ausgaben werden aus der Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Einzelhandel

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Regulierungsbehörden, Zahlungsabwicklern, Neobanken, Scharia-Gelehrten und KMU-Händlern in Riad, Dschidda und Dammam klärten Schattensegmente, durchschnittliche Einnahmequoten und wahrscheinliche Akzeptanzkurven. Schnelle Online-Umfragen unter Einzelhandelsnutzern validierten Nutzungshäufigkeit und Gebührentoleranz-Benchmarks, die Sekundärdaten nicht aufdecken konnten.

Desk-Recherche

Wir begannen mit der Kartierung der regulatorischen und Nutzungslandschaft durch nicht kostenpflichtige Quellen wie Zahlungsstatistiken der saudi-arabischen Zentralbank, Fortschritts-Dashboards der Vision 2030, Akzeptanzkennzahlen des Weltbank-Findex, Finanzstabilitätsindikatoren des IWF und Open-Banking-Updates des Arabischen Währungsfonds. Unternehmenseinreichungen, Börsenprospekte, Pressemitteilungen und angesehene Fachportale ergänzten dienstleistungsspezifische Preis- und Nutzerdaten. Unser Team griff auch auf D&B Hoovers und Dow Jones Factiva für Unternehmensfinanzdaten und Finanzierungsströme zu. Diese Quellen sind zwar illustrativ, aber nicht erschöpfend; viele weitere Referenzen flossen in unterstützende Schätzungen und Annahmen ein.

Ein zweiter Durchlauf erfasste Nachfragetreiber, Smartphone-Durchdringung von CITC, Risikokapitalfinanzierungssummen von Tenity und Transaktionsvolumeneinblicke aus SAMAs SARIE- und Mada-Netzwerken. Die Überprüfung von Hauptzahlen über mehrere Jahre hinweg half uns, Anomalien vor der Modellierung zu identifizieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit Transaktionswerten und Kontosalden, die von SAMA gemeldet werden, und unterteilt sie in Dienstleistungsbereiche unter Verwendung von Durchdringungsanteilen, die dann durch Belege zum durchschnittlichen Umsatz pro Nutzer aus Interviews gemäßigt werden. Bottom-up-Stichprobenprüfungen, Lieferanten-Rollups und Stichproben-ASP × aktive Nutzer-Mathematik halten die Gesamtsummen geerdet. Wichtige Modelleingaben umfassen den Anteil bargeldloser Transaktionen, aktive digitale Geldbörsen, Anzahl der Fintech-Lizenzen, KMU-Kreditlücke und Risikokapitalzuflüsse. Prognosen verwenden multivariate Regression mit Smartphone-Durchdringung, BIP pro Kopf und regulatorischen Meilenstein-Dummies, die CAGR-Pfade steuern; Szenarioanalysen passen sich an politische oder Finanzierungsschocks an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Analysten-Peer-Checks, Senior-Moderation und Varianzprüfung gegenüber externen Benchmarks. Modelle werden jährlich aktualisiert, mit außerplanmäßigen Aktualisierungen, die durch wesentliche regulatorische oder Finanzierungsereignisse ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors saudi-arabische Fintech-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Umsatzpools auswählen, Währungen zu unterschiedlichen Daten umrechnen und in ungleichmäßigen Abständen aktualisieren. Unsere disziplinierte Umfangsbestimmung, der jährliche Aktualisierungsrhythmus und die Dual-Track-Modellierung reduzieren diese Streuung.

Wichtige Lücken-Treiber umfassen, ob der Brutto-Transaktionswert mit dem Umsatz verwechselt wird, ob informelle P2P-Apps gezählt werden und wie Fremdwährungslinien umgerechnet werden. Einige Verlage rollen auch regionale Daten in saudi-arabische Zahlen ein, ohne klare Aufteilung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 2,85 Mrd. USD (2025) | ||

| 1,9 Mrd. USD (2024) | Regionale Beratung A | Zählt nur regulierte Geldbörsengebühren; ignoriert Kredit- und Insurtech-Ströme |

| 39,91 Mrd. USD (2024) | Fachzeitschrift B | Verwendet das Brutto-Zahlungsvolumen und schließt Telekommunikations-Airtime-Transfers ein |

| 41,8 Mio. USD (2023) | Branchenkurzinformation C | Konzentriert sich auf Risikokapitalfinanzierung, nicht auf Betriebsumsatz |

Der Vergleich zeigt, dass unsere Zahl, sobald Umfang und Umsatzdefinitionen übereinstimmen, genau zwischen aufgeblähten Umsatzzahlen und engen Gebühren-Momentaufnahmen liegt, was Entscheidungsträgern einen ausgewogenen, nachvollziehbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Fintech-Markt derzeit und welches Wachstum wird erwartet?

Die Größe des saudi-arabischen Fintech-Marktes beträgt im Jahr 2026 3,23 Milliarden USD und soll bis 2031 bei einer CAGR von 13,45 % 6,08 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im saudi-arabischen Fintech-Markt?

Neobanking ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 16,31 % bis 2031, während digitale Zahlungen derzeit mit einem Anteil von 48,62 % führen.

Wie beeinflussen demografische Faktoren die Akzeptanz im saudi-arabischen Fintech-Markt?

Hohe Smartphone-Durchdringung und eine junge Bevölkerung treiben die mobile Nutzung voran, was die Akzeptanz von Geldbörsen, SoftPOS und Super-App-Strategien unterstützt.

Welche Faktoren prägen das B2B-Wachstum im saudi-arabischen Fintech-Markt?

Eingebettete Finanzierung in KMU-Workflows, POS-gebundene Kreditvergabe und Lieferkettenfinanzierung beschleunigen Unternehmensdienstleistungen mit einer CAGR von 14,02 %.

Welche Regionen führen den saudi-arabischen Fintech-Markt an und wo ist das Wachstum am stärksten?

Riad führt nach Wert mit der Zentralregion bei 45 % im Jahr 2025, während die Östliche Provinz bis 2031 voraussichtlich mit 16,9 % wachsen wird.

Welche Compliance-Themen sind im saudi-arabischen Fintech-Markt am wichtigsten?

Open Banking, PDPL-gesteuerte Dateneinwilligung und Cybersicherheitsstandards sind die wichtigsten Compliance-Anker, die Bank-Fintech-Partnerschaften und Produktgestaltung leiten.

Seite zuletzt aktualisiert am: