Größe und Marktanteil des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

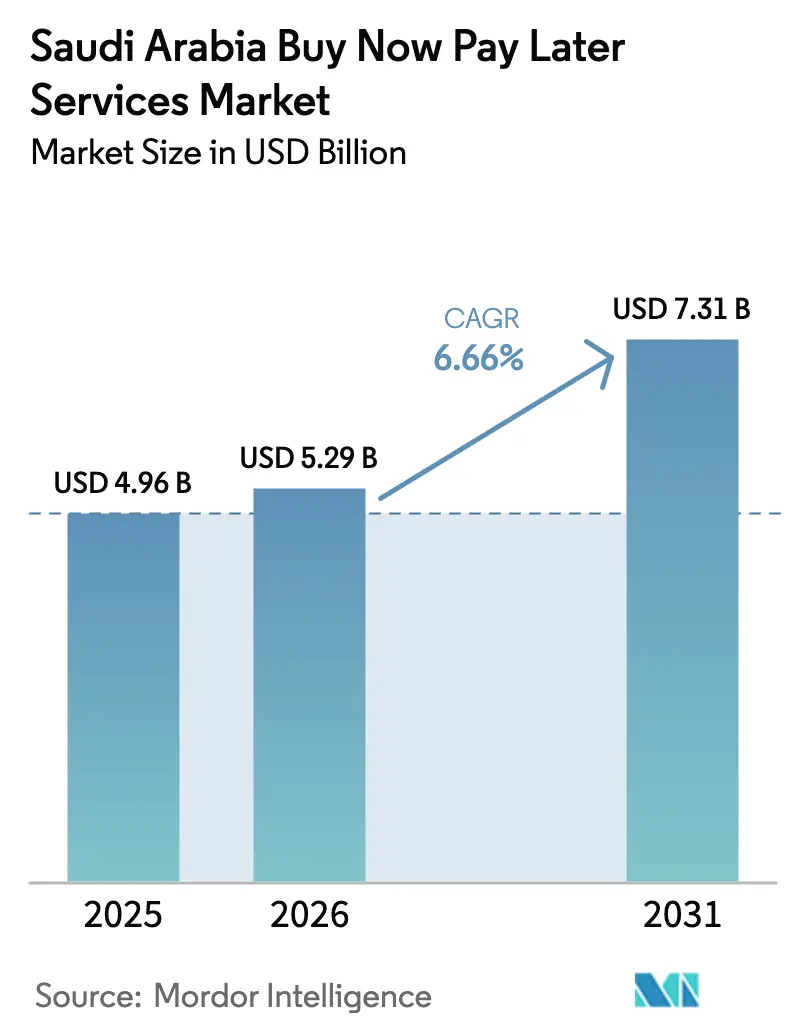

| Marktgröße im Basisjahr (2025) | 4.96 Milliarden US-Dollar |

| Marktgröße (2026) | 5.29 Milliarden US-Dollar |

| Marktgröße (2031) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste von Mordor Intelligence

Die Größe des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste wird im Jahr 2026 auf USD 5,29 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,96 Milliarden, mit Projektionen für 2031 von USD 7,31 Milliarden, was einem Wachstum von 6,66 % CAGR über den Zeitraum 2026–2031 entspricht. Die gemessene Wachstumskurve unterstreicht eine reife Phase, in der streng durchgesetzte Vorschriften, ambitionierte bargeldlose Ziele der Vision 2030 und eine tiefe Händlerintegration die Expansion prägen. Der Lizenzierungsrahmen der SAMA aus dem Jahr 2023 regelt nun 67 Finanzunternehmen und gewährleistet eine disziplinierte Kreditvergabe und den Verbraucherschutz [1]Quelle: Saudi-Arabische Zentralbank, „BNPL-Lizenzierungsrahmen und regulatorische Leitlinien”, SAMA.GOV.SA. Das Ziel der Vision 2030, 70 % bargeldlose Transaktionen zu erreichen, wurde im Jahr 2024 übertroffen, wobei elektronische Zahlungen bereits 79 % aller Transaktionen ausmachen – ein Meilenstein, der den saudi-arabischen Markt für Kauf-jetzt-zahle-später-Dienste direkt erweitert. Das E-Commerce-GMV stieg im Jahr 2024 auf USD 9,87 Milliarden und befeuerte die Nachfrage nach Ratenzahlungsoptionen beim Bezahlvorgang. Gleichzeitig übersteigt die Smartphone-Durchdringung 98 %, was app-basierten Anbietern ermöglicht, sofortige Kreditentscheidungen zu liefern, die bei jungen, kreditscheuen Verbrauchern Anklang finden. Die Wettbewerbsintensität nimmt zu, da traditionelle Banken mit Scharia-konformen Produkten in den saudi-arabischen BNPL-Markt eintreten, die mit den lokalen Finanznormen übereinstimmen.

Wichtigste Erkenntnisse des Berichts

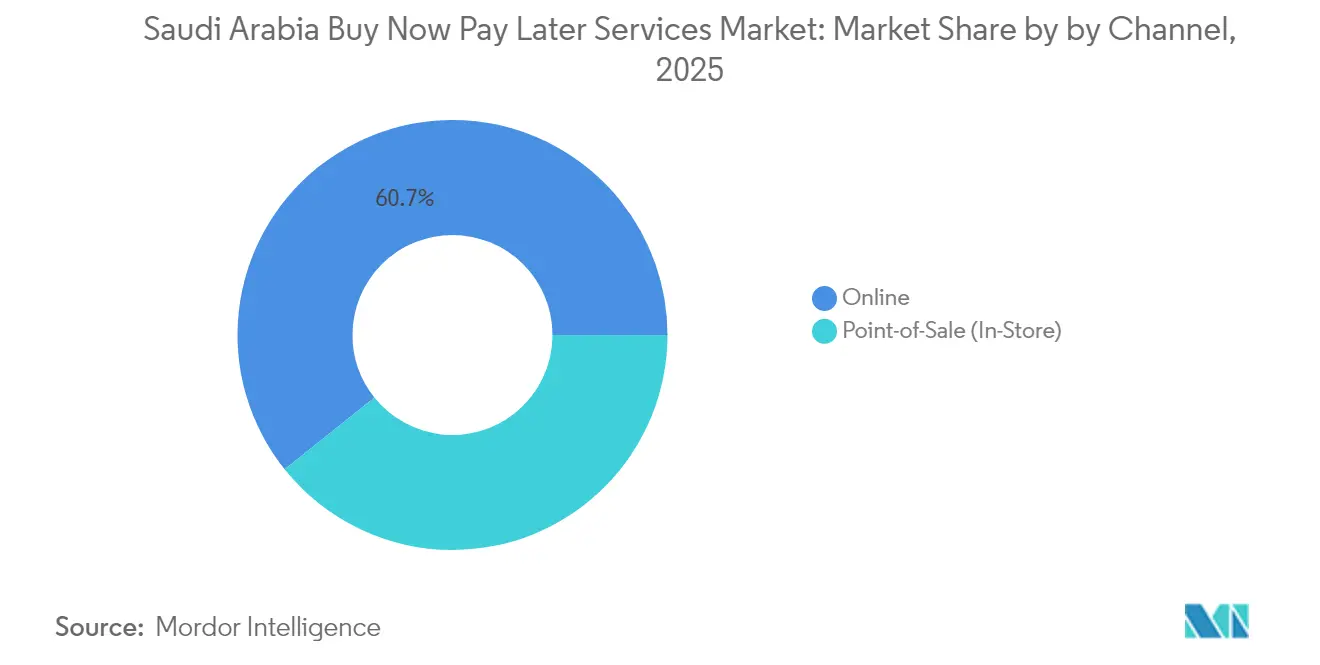

- Nach Kanal entfielen im Jahr 2025 60,74 % des saudi-arabischen BNPL-Marktanteils auf Online-Plattformen, während Point-of-Sale-Installationen bis 2031 mit einer CAGR von 24,12 % wachsen.

- Nach Endnutzertyp hielt Mode & Körperpflege im Jahr 2025 einen Anteil von 37,18 % an der Größe des saudi-arabischen BNPL-Marktes; die Gesundheitsfinanzierung wird voraussichtlich bis 2031 mit einer CAGR von 33,97 % wachsen.

- Nach Anbietertyp kontrollierten reine Fintech-Anbieter im Jahr 2025 46,97 % des saudi-arabischen BNPL-Marktanteils, doch bankgebundene BNPL-Dienste verzeichnen die höchste prognostizierte CAGR von 28,85 % bis 2031.

- Nach Region führte die Zentralprovinz im Jahr 2025 mit einem Umsatzanteil von 31,02 %, während die Nordprovinz aufgrund der NEOM- und Rotes-Meer-Megaprojekte eine CAGR von 28,81 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von E-Commerce-Plattformen | +0.8% | National, am stärksten in Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Kreditaversion bei Millennials und der Generation Z | +0.9% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Upgrades der Zahlungsinfrastruktur im Rahmen der Vision 2030 | +0.7% | Landesweit, beschleunigt in NEOM und am Roten Meer | Langfristig (≥ 4 Jahre) |

| Hohe Smartphone-Durchdringung | +0.6% | National, 98 % Internetzugang | Kurzfristig (≤ 2 Jahre) |

| Händlernachfrage nach höherem durchschnittlichem Bestellwert und Kundenbindung | +0.7% | Landesweit, insbesondere im Einzel- und Elektronikhandel | Mittelfristig (2–4 Jahre) |

| Markteintritt Scharia-konformer BNPL-Produkte, die den adressierbaren Markt erweitern | +0.6% | Überwiegend in konservativen Regionen und Städten der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von E-Commerce-Plattformen

Der saudi-arabische Online-Einzelhandelsumsatz stieg im Jahr 2024 um 78,3 % auf SAR 37,02 Milliarden (USD 9,87 Milliarden) und machte Ratenzahlungen von einer Alternative zur Standardoption beim Bezahlvorgang [2]Quelle: Saudi-Arabischer E-Commerce-Rat, „Online-Einzelhandelsstatistiken 2024”, SEC.GOV.SA. Noon, Amazon.sa und andere führende Marktplätze integrieren BNPL-Schaltflächen, die die Händlerkonversionsraten laut Checkout.com um 20–30 % steigern. Das gestiegene GMV stellt sicher, dass der saudi-arabische Markt für Kauf-jetzt-zahle-später-Dienste im Gleichschritt mit den E-Commerce-Logistiknetzwerken wächst, einschließlich der Lieferzentren auf der letzten Meile, die Zahlung-in-vier-Raten an der Haustür anbieten. Kleinere Händler übernehmen White-Label-Lösungen von Tamara und Tabby und erweitern so ihre Reichweite auf Städte der zweiten Ebene. Da sich die Verbrauchererwartungen rund um geteilte Zahlungen normalisieren, differenzieren sich Anbieter durch Genehmigungsgeschwindigkeit und Treueprogramme statt durch bloße Verfügbarkeit.

Kreditaversion bei Millennials und der Generation Z

Zwei Drittel der saudi-arabischen Einwohner sind unter 35 Jahre alt, und diese Altersgruppe zeigt eine ausgeprägte Präferenz für transparente, gebührenfreie Ratenzahlungsprodukte gegenüber revolvierenden Kreditkarten. Visa berichtet, dass 75 % der Saudis mit BNPL-Diensten vertraut sind und 33 % bis 2024 Transaktionen darüber abgewickelt hatten [3]Quelle: Visa, „Studie zu Verbraucherzahlungseinstellungen 2024”, VISA.COM. Der Einfluss von Gleichaltrigen beschleunigt die Nutzung, insbesondere bei Modedrops und Elektronikeinführungen. Die generationelle Verschiebung erweitert die adressierbare Basis für den saudi-arabischen Markt für Kauf-jetzt-zahle-später-Dienste, da junge Käufer geteilte Zahlungen als Budgetierungsinstrumente und nicht als Schulden betrachten. Händler reagieren darauf, indem sie während der Verkaufssaisons Banner mit „0 % Gewinnrate” vermarkten, im Vertrauen darauf, dass BNPL den durchschnittlichen Bestellwert um mehr als 35 % steigert.

Upgrades der Zahlungsinfrastruktur im Rahmen der Vision 2030

Die kontaktlose Nutzung stieg von 4 % im Jahr 2017 auf 94 % im Jahr 2020 im nationalen mada-Netzwerk [4]Quelle: Saudi Payments, „Bericht zur kontaktlosen Nutzung 2025”, SAUDIPAYMENTS.COM. Die Phase-2-Einführung des Open Banking durch SAMA im Jahr 2025 ermöglicht es BNPL-Anbietern, mit Zustimmung der Verbraucher auf deren Zahlungsdaten zuzugreifen, wodurch Betrug reduziert und die Kreditbewertung verbessert wird. Die zentralisierte SADAD-Plattform und das Schnellzahlungssystem (Sarie) verkürzen die Abwicklungszyklen auf Minuten und senken die Liquiditätskosten für BNPL-Betreiber. Diese Infrastruktur positioniert den saudi-arabischen Markt für Kauf-jetzt-zahle-später-Dienste für langfristige Skalierbarkeit, da Megaprojekte in NEOM und am Roten Meer auf bargeldlose Besuchererlebnisse angewiesen sind. Diese Fortschritte stehen im Einklang mit dem Ziel der Vision 2030 Saudi-Arabiens, eine digital getriebene, bargeldlose Wirtschaft zu schaffen. Mit wachsender Fintech-Nutzung wird erwartet, dass BNPL-Dienste eine entscheidende Rolle bei der Unterstützung der Tourismus-, Einzelhandels- und E-Commerce-Sektoren spielen, indem sie nahtlose und inklusive Zahlungsoptionen anbieten.

Hohe Smartphone-Durchdringung

Saudi-Arabiens 98 % Internetdurchdringung und durchschnittliche Verbindungsgeschwindigkeiten von 109 Mbps schaffen optimale Bedingungen für mobile BNPL-Anwendungen, die sofortige Kreditentscheidungen und nahtlose Nutzererlebnisse ermöglichen. Smartphone-native BNPL-Apps nutzen biometrische Authentifizierung und KI-gesteuerte Risikobewertung, um Transaktionen innerhalb von Sekunden zu genehmigen und traditionelle Hürden bei der Einführung von Ratenzahlungen zu beseitigen. Der Mobile-First-Ansatz kommt insbesondere jüngeren Verbrauchern zugute, die app-basierte Finanzdienstleistungen gegenüber traditionellen Bankoberflächen bevorzugen, wobei BNPL-Anbieter berichten, dass 80 % der Transaktionen über mobile Anwendungen abgewickelt werden. Diese technologische Grundlage ermöglicht innovative Funktionen wie QR-Code-Zahlungen in stationären Geschäften und die Integration mit digitalen Geldbörsen, wodurch der BNPL-Nutzen über den E-Commerce hinaus auf alltägliche Einzelhandelstransaktionen ausgeweitet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen einer einheitlichen Kreditauskunftei | -0.4% | National, ausgeprägt in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich Überschuldung | -0.3% | National, politischer Fokus in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachnahmekultur in kleineren Städten | -0.5% | Städte der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Gewinnsdruck durch Obergrenzen für Interbankenentgelte und MDR-Verhandlungen | -0.6% | National, ausgeprägt in digitalen Zahlungsschwerpunkten | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einer einheitlichen Kreditauskunftei schafft Datenunsymmetrie

Das Fehlen einer umfassenden Kreditauskunfteiabdeckung schafft erhebliche Informationsasymmetrien, die die Fähigkeit der BNPL-Anbieter einschränken, die Kreditwürdigkeit der Verbraucher genau zu beurteilen, und sie zur Abhängigkeit von alternativen Datenquellen und konservativen Kreditvergabemodellen zwingt. Die Kreditauskunftei-Initiativen der SAMA sind nach wie vor auf mehrere Institutionen verteilt, was eine ganzheitliche Sicht auf die Schuldenverpflichtungen der Verbraucher verhindert und das Ausfallrisiko für BNPL-Betreiber erhöht. Diese Datenlücke betrifft insbesondere Verbraucher mit begrenzten formellen Bankbeziehungen und schafft Hindernisse für die finanzielle Inklusion, obwohl BNPL das Potenzial hat, unterversorgte Segmente zu bedienen. Die Informationsasymmetrie zwingt BNPL-Anbieter dazu, strengere Genehmigungskriterien und niedrigere Kreditlimits einzuführen, was die Marktexpansion einschränkt und die Transaktionswerte im Vergleich zu Märkten mit reifer Kreditinfrastruktur begrenzt.

Wachsende Bedenken hinsichtlich Verbraucherüberschuldung führen zu strengeren Regeln

Das wachsende Bewusstsein für die Risiken der Verbraucherverschuldung treibt die regulatorische Kontrolle der BNPL-Praktiken voran, wobei SAMA im Dezember 2023 umfassende Lizenzierungsanforderungen und Betriebsrichtlinien eingeführt hat, um unverantwortliche Kreditvergabe zu verhindern. Die Bedenken hinsichtlich des Verbraucherschutzes nehmen zu, da mehrere BNPL-Anbieter um dieselbe Kundenbasis konkurrieren und es Verbrauchern potenziell ermöglichen, übermäßige Ratenzahlungsverpflichtungen über Plattformen hinweg ohne zentrale Überwachung anzuhäufen. Die regulatorische Reaktion umfasst obligatorische Erschwinglichkeitsprüfungen, Bedenkzeiten und erweiterte Offenlegungsanforderungen, die die Betriebskosten für BNPL-Anbieter erhöhen und gleichzeitig die Kundenakquisitionsraten potenziell einschränken. Internationale Präzedenzfälle aus Australien und dem Vereinigten Königreich, wo Regulierungsbehörden nach Bedenken hinsichtlich der Verbraucherverschuldung eine strenge BNPL-Aufsicht eingeführt haben, deuten darauf hin, dass die saudi-arabischen Behörden möglicherweise zusätzliche Einschränkungen einführen werden, wenn Indikatoren für Überschuldung auftreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Digitale und physische Konvergenz beschleunigt sich

Online-Transaktionen hielten im Jahr 2025 60,74 % des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste, doch das Point-of-Sale-Segment wird voraussichtlich mit einer CAGR von 24,12 % wachsen, da Händler QR-basierte Ratenzahlungen an Kassen integrieren. Elektronikketten wie Jarir und Extra berichten von 40–50 % Steigerungen beim durchschnittlichen Ticketpreis nach der Integration von BNPL-Apps. Im Gegenzug drängen Omnichannel-Händler auf einheitliche Plattformen, die es Verbrauchern ermöglichen, eine Transaktion online zu beginnen und im Geschäft abzuschließen, wodurch die Kanalgrenzungen verschwimmen. Die dem POS-Kanal zugeschriebene Größe des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste wird bis 2031 voraussichtlich USD 3,44 Milliarden übersteigen, was die zunehmende Integration in den stationären Einzelhandel widerspiegelt. Um die Nutzung im stationären Handel zu beschleunigen, setzen Anbieter leichtgewichtige APIs ein, die sich ohne teure Hardware-Upgrades mit bestehenden POS-Systemen verbinden. Da die Verbraucherreisen zwischen dem Stöbern auf dem Smartphone und dem Einkaufen im Einkaufszentrum pendeln, gewinnen Anbieter, die Limits, Prämien und Rückzahlungskalender kanalübergreifend synchronisieren, eine höhere Kundenbindung. Die Integration von Tabby durch Flynas für Ticketkäufe verdeutlicht die Zugkraft von BNPL in Nicht-Einzelhandelsdiensten, während Super-Apps wie ToYou Zahlung-in-vier-Raten für Essenslieferungen integrieren. Diese kanalübergreifenden Schritte vertiefen die Vertrautheit der Verbraucher und bringen eine stetige Wiederholungsnutzung, die das Volumenwachstum verankert.

Nach Endnutzertyp: Gesundheitswesen entwickelt sich zum Wachstumsmotor

Mode & Körperpflege beherrschte im Jahr 2025 37,18 % der Größe des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste, gestützt durch häufige saisonale Drops. Das Gesundheitswesen wird jedoch voraussichtlich die schnellste CAGR von 33,97 % verzeichnen, da Kliniken und Apotheken Ratenzahlungspläne für Zahn-, Augen- und Wahleingriffe einführen. Die durchschnittlichen Gesundheitsausgaben der Haushalte übersteigen USD 51 (SAR 191) pro Monat, und 50 % der Verbraucher verlassen sich noch auf ihr laufendes Einkommen, was Spielraum für Finanzierungslösungen signalisiert. Der vom Gesundheitswesen erfasste Marktanteil des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste wird voraussichtlich deutlich steigen, sobald Versicherungszuzahlungen und kosmetische Eingriffe auf Zahlung-in-sechs-Raten-Pläne umgestellt werden. Langlebige Segmente wie Küchengeräte behalten ebenfalls ihre Dynamik: Gestreckte Zahlungen ermöglichen es Haushalten mit mittlerem Einkommen, Haushaltsgeräte zu erneuern, ohne Ersparnisse aufzubrauchen. Anbieter passen die Laufzeiten an die Produktlebenszyklen an; beispielsweise kann ein Kühlschrankkauf für 12-Monats-Pläne qualifizieren, was Ticketgröße und Ausfallrisiko ausbalanciert. In allen Endnutzertypen fördern Treueprogramme, die Rabatte für pünktliche Zahlungen bündeln, Wiederholungskäufe und verlängern den Kundenwert über die Lebensdauer.

Nach Anbietertyp: Banken fordern die Fintech-Dominanz heraus

Reine Fintech-Anbieter machten im Jahr 2025 46,97 % des saudi-arabischen BNPL-Marktanteils aus, doch bankgebundene Angebote skalieren mit einer CAGR von 28,85 % auf der Grundlage etablierter Kundenstämme rasch. Das Sahlha-Programm der Al Rajhi Bank begrenzt die Gebühren auf 0,90 % pro Monat und bestätigt die Scharia-Konformität über Kostenaufschlagsverträge, was konservative Verbraucher gewinnt. DAFA'AT der Riyad Bank verzichtet vollständig auf Gewinne für Gehaltsübertragungskunden und unterbietet damit die Fintech-Preisgestaltung. Niedrigere Finanzierungskosten ermöglichen es Banken, längere Laufzeiten ohne Volumenaufschläge anzubieten und damit die Fintech-Margen herauszufordern. Händlereingebettete Plattformen sind noch im Entstehen, aber strategisch entscheidend. Große Händler sehen proprietäre BNPL-Dienste als Weg, Checkout-Daten zu besitzen und Interbankenentgelte zu vermeiden. Der Pilotversuch von Carrefour mit Zahlung-in-vier-Raten veranschaulicht diesen Trend, obwohl die Skalierung von der Sicherung von SAMA-Lizenzen abhängt. Für Fintechs erweitern Partnerschaften mit Acquirern wie Checkout.com die Reichweite auf Tausende von KMU und gleichen den Bankwettbewerb aus.

Geografische Analyse

Die Zentralprovinz, verankert durch Riad, machte im Jahr 2025 31,02 % des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste aus. Diese Dominanz ergibt sich aus Riads dichter Konzentration von Mega-Malls, Einzelhandelsclustern und technikaffinen Verbrauchern. Die progressive regulatorische Haltung der Stadt gegenüber Fintech-Innovationen hat Partnerschaften zwischen digitalen Kreditgebern und großen Einzelhandelsketten gefördert. Ein solches förderliches Umfeld ermöglicht es BNPL-Anbietern, schnell über verschiedene Verbraucherkategorien hinweg zu skalieren, von Elektronik bis Mode. Riads wachsende Bevölkerung junger Berufstätiger und Expatriates stärkt weiterhin nachhaltige Transaktionsvolumina und die langfristige Einführung digitaler Zahlungen.

Die Westprovinz folgt dicht dahinter, angetrieben hauptsächlich durch den Ausgabenschub im Zusammenhang mit dem religiösen Tourismus in Mekka und Medina. Pilger nutzen zunehmend Ratenzahlungsoptionen für die Buchung von Hotels, Transport und Pilgerreisepaketen über Scharia-konforme BNPL-Plattformen. Die Integration von Fintech-Zahlungssystemen in die Tourismusinfrastruktur verbessert sowohl die Zugänglichkeit als auch die Transaktenstransparenz. Saisonale Spitzen während der Umrah- und Hadsch-Saisons führen zu einer höheren BNPL-Nutzung in den Bereichen Gastgewerbe und Mobilität. Folglich bleibt die Westprovinz ein wichtiger Anker für die Ausweitung verbraucherfinanzierter Lösungen, die auf kurzfristige Reiseausgaben zugeschnitten sind.

Die Nordprovinz ist auf das schnellste Wachstum ausgerichtet, mit einer prognostizierten CAGR von 28,81 %, da futuristische Projekte wie NEOM bargeldlose Ökosysteme institutionalisieren. Groß angelegte Infrastruktur- und Wohnbauprojekte in dieser Region schaffen fruchtbaren Boden für die Fintech-Einführung. In der Ostprovinz nutzen wohlhabende Mitarbeiter des Ölsektors BNPL zunehmend für Luxuseinzelhandel und Automobilkäufe. Die Ausweitung der Hafeninfrastruktur in Dammam unterstützt internationale Einzelhandelszuflüsse und verbessert die grenzüberschreitende BNPL-Akzeptanz. Unterdessen zeigt die Südprovinz aufstrebendes Potenzial in der Landwirtschafts- und Geräteefinanzierung, da Modernisierungsinitiativen flexible Zahlungslösungen erfordern. Zusammen werden diese regionalen Dynamiken voraussichtlich dem saudi-arabischen BNPL-Markt bis 2031 einen breiten und inklusiven nationalen Fußabdruck verleihen.

Das Gesundheitssegment hat sich als das am schnellsten wachsende Segment im saudi-arabischen Markt für Kauf-jetzt-zahle-später-Dienste herausgestellt, mit einer prognostizierten Wachstumsrate von etwa 33,97 % im Zeitraum 2026–2031. Diese bemerkenswerte Wachstumskurve wird durch innovative Partnerschaften zwischen BNPL-Anbietern und Gesundheitseinrichtungen angetrieben, die Patienten flexible Zahlungsoptionen für verschiedene medizinische Dienstleistungen einschließlich Diagnostik, Bluttests und Wellnessprogramme anbieten. Die rasche Expansion des Segments ist besonders bemerkenswert, da Gesundheitsdienstleister zunehmend den Wert erkennen, ratenzahlungsbasierte Zahlungsmöglichkeiten anzubieten, um medizinische Dienstleistungen zugänglicher und erschwinglicher zu machen. Die Integration von Nullzinsfinanzierungslösungen im Gesundheitswesen verändert die traditionelle Zahlungslandschaft, wobei Anbieter Nullzins-Ratenzahlungspläne mit Laufzeiten von 6 bis 60 Monaten anbieten, die Premium-Gesundheitsdienstleistungen für ein breiteres Bevölkerungssegment erreichbar machen.

Die anderen bedeutenden Segmente im saudi-arabischen BNPL-Markt umfassen Sonstige Produkte, Sonstige Elektronikgeräte und Küchengeräte, die jeweils eine wichtige Rolle bei der Marktentwicklung spielen. Das Segment Sonstige Produkte umfasst Reise, Gastgewerbe und verschiedene Einzelhandelskategorien und demonstriert die Vielseitigkeit von Verbraucherzahlungslösungen in verschiedenen Sektoren. Das Segment Sonstige Elektronikgeräte hat durch Partnerschaften mit großen Elektronikhändlern und E-Commerce-Plattformen erheblich an Bedeutung gewonnen, während das Segment Küchengeräte von der zunehmenden Einführung des Online-Shoppings für Haushaltsgeräte profitiert hat. Diese Segmente spiegeln gemeinsam die breitere Integration von BNPL-Diensten in die saudi-arabische Einzelhandelslandschaft wider, wobei jede Kategorie durch spezialisierte Angebote und gezielte Verbraucherlösungen zur gesamten Marktexpansion beiträgt.

Wettbewerbslandschaft

Der saudi-arabische Markt für Kauf-jetzt-zahle-später-Dienste ist mäßig konzentriert, aber hochdynamisch, wobei die fünf größten Akteure den Großteil des Transaktionswerts ausmachen. Tamara führt den Bereich an, indem es sich auf die Omnichannel-Händlerabdeckung konzentriert und Scharia-konforme Finanzierungslösungen anbietet. Tabby, ein weiterer wichtiger Akteur, zielt auf Mode- und Elektroniksegmente ab und verlegte seinen Hauptsitz 2024 nach Saudi-Arabien, um seine lokale Präsenz zu stärken. Beide Unternehmen sicherten sich im Jahr 2025 bedeutende Finanzierungsrunden, um die Kreditanalysefähigkeiten zu verbessern und die regionale Expansion zu unterstützen. Ihr Wachstum spiegelt eine strategische Mischung aus Produktspezialisierung und Marktlokalisierung wider. Diese dominanten Akteure prägen weiterhin die Verbrauchererwartungen und die Händlerakzeptanz in der sich entwickelnden BNPL-Landschaft.

Traditionelle Banken treten in den BNPL-Bereich ein und verschärfen den Wettbewerb. Die Saudi National Bank bietet nun einen „Aufteilen in 4”-Ratenzahlungsplan mit 0 % effektivem Jahreszins für Karteninhaber an und nutzt ihren Zugang zu Kreditauskunfteidaten, um höhere Ausgabenlimits anzubieten. Die Al Rajhi Bank nutzt ihr physisches Filialnetz, um ältere Kunden zu erreichen, die möglicherweise nicht mit digitalen Finanz-Apps vertraut sind. Unterdessen erweitern neue Fintech-Einsteiger wie Jeel Pay und Barq die Marktreichweite, indem sie Micro-Ratenzahlungen ab USD 13,33 (SAR 50) anbieten und auf unterversorgte Segmente abzielen. Diese wachsende Vielfalt an Akteuren erweitert die finanzielle Inklusion und treibt gleichzeitig Innovationen bei Preismodellen voran. Der Eintritt von Banken und neuen Start-ups verändert die Wettbewerbslandschaft und fordert frühe Marktführer heraus, sich weiter zu differenzieren.

Die aktuelle Wettbewerbswelle hängt von technologischen Fähigkeiten und regulatorischer Compliance ab. Die Akteure wetteifern darum, fortschrittliche KI-gesteuerte Risikomaschinen und Betrugserkennnungssysteme zu entwickeln, um wachsende Transaktionsvolumina zu bewältigen. Investitionen in sofortige Push-Benachrichtigungen und arabischsprachige Nutzererlebnisse zielen darauf ab, Genehmigungsraten und Kundenbindung zu erhöhen. Die Händlerakzeptanz wird durch nahtlose SDK-Integrationen unterstützt, die eine reibungslose Point-of-Sale-Implementierung gewährleisten. Partnerschaften mit Visa und mada helfen, eine weitverbreitete Akzeptanz über Einzelhandelskanäle hinweg zu garantieren. Da die Saudi-Arabische Zentralbank (SAMA) eine strenge Aufsicht durchsetzt, ist Compliance zu einem wichtigen Differenzierungsmerkmal und einer Markteintrittsbarriere geworden. Mit steigenden regulatorischen Kosten ist eine Marktkonsolidierung wahrscheinlich, wobei kleinere Anbieter Übernahmen anstreben, um zu überleben und zu skalieren.

Branchenführer im saudi-arabischen Markt für Kauf-jetzt-zahle-später-Dienste

Spotii

Tabby

Tamara

Postpay

Cashew Payments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SAMA lizenzierte „Madafuou Alarabia” als das 67. Finanzunternehmen, das für BNPL-Aktivitäten zugelassen ist, und demonstrierte damit die anhaltende regulatorische Unterstützung für die Marktexpansion bei gleichzeitiger Aufrechterhaltung strenger Lizenzierungsstandards. Die Genehmigung spiegelt den ausgewogenen Ansatz der SAMA wider, Fintech-Innovationen zu fördern und gleichzeitig den Verbraucherschutz und die Finanzstabilität zu gewährleisten.

- März 2025: Checkout.com ist eine Partnerschaft mit Tabby eingegangen, um die BNPL-Einführung bei saudi-arabischen Händlern auszuweiten, wobei Untersuchungen zeigen, dass 42 % der saudi-arabischen Verbraucher BNPL-Dienste genutzt haben. Die Partnerschaft ermöglicht es dem Händlernetzwerk von Checkout.com, die Ratenzahlungslösungen von Tabby anzubieten, was die Vertriebsreichweite und das Transaktionsvolumenpotenzial erheblich erweitert.

- März 2025: Tamara Finance erhielt eine vorläufige Genehmigung der SAMA für eine Verbraucherfinanzlizenz, die erweiterte Kreditdienstleistungen über traditionelle BNPL-Angebote hinaus ermöglicht. Die Lizenzzulassung positioniert Tamara, um direkt mit traditionellen Banken im Privatkundenkredit zu konkurrieren und dabei bestehende Händlerbeziehungen und Kundendaten zu nutzen.

- September 2024: Tabby verlegte seinen Hauptsitz nach Saudi-Arabien und übernahm die digitale Geldbörse Tweeq, was das strategische Engagement für den saudi-arabischen Markt demonstriert und gleichzeitig die Zahlungsfähigkeiten erweitert. Die Übernahme verschafft Tabby zusätzliche Finanzdienstleistungsfähigkeiten und lokale Marktexpertise, um mit inländischen Anbietern zu konkurrieren.

Berichtsumfang des saudi-arabischen Marktes für Kauf-jetzt-zahle-später-Dienste

Kauf jetzt, zahle später (BNPL) ist eine kurzfristige Finanzierung, die es Kunden ermöglicht, Einkäufe zu tätigen und später dafür zu bezahlen, im Allgemeinen ohne Zinsen zu zahlen. BNPL-Vereinbarungen, manchmal auch als Point-of-Sale-Ratenkredite

bezeichnet, werden zu einer immer beliebteren Zahlungsalternative, insbesondere beim Online-Shopping.

Der saudi-arabische Markt für Kauf-jetzt-zahle-später-Dienste ist nach Kanal und Endnutzertypen segmentiert. Nach Kanal ist der Markt in Online und POS (Point of Sale) segmentiert. Der Markt ist nach Endnutzern in Küchengeräte, Unterhaltungselektronik, Mode und Körperpflege sowie Gesundheitswesen segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Online |

| Point-of-Sale (Im Geschäft) |

| Küchengeräte |

| Sonstige Unterhaltungselektronik |

| Mode & Körperpflege |

| Gesundheitswesen |

| Sonstige Endnutzertypen |

| Bankgebundene BNPL-Dienste |

| Reine Fintech-Anbieter |

| Händlereingebettete Plattformen |

| Zentralprovinz |

| Westprovinz |

| Ostprovinz |

| Nordprovinz |

| Südprovinz |

| Nach Kanal | Online |

| Point-of-Sale (Im Geschäft) | |

| Nach Endnutzertyp | Küchengeräte |

| Sonstige Unterhaltungselektronik | |

| Mode & Körperpflege | |

| Gesundheitswesen | |

| Sonstige Endnutzertypen | |

| Nach Anbietertyp | Bankgebundene BNPL-Dienste |

| Reine Fintech-Anbieter | |

| Händlereingebettete Plattformen | |

| Nach Region | Zentralprovinz |

| Westprovinz | |

| Ostprovinz | |

| Nordprovinz | |

| Südprovinz |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische BNPL-Markt im Jahr 2026?

Er beläuft sich auf USD 5,29 Milliarden mit einer CAGR-Prognose von 6,66 % bis 2031.

Welcher Kanal führt das BNPL-Volumen in Saudi-Arabien an?

Online-Plattformen halten einen Anteil von 60,74 %, obwohl Point-of-Sale-Lösungen am schnellsten wachsen.

Welches Segment wächst bei der BNPL-Endnutzung am schnellsten?

Die Gesundheitsfinanzierung führt mit einer prognostizierten CAGR von 33,97 % bis 2031.

Wie konkurrieren Banken mit Fintech-BNPL-Anbietern?

Banken nutzen niedrige Finanzierungskosten und Scharia-konforme Strukturen, um gebührenfreie oder kostengünstige Ratenzahlungen anzubieten.

Welche Region zeigt das höchste BNPL-Wachstumspotenzial?

Die Nordprovinz, unterstützt durch NEOM- und Rotes-Meer-Megaprojekte, wird voraussichtlich mit einer CAGR von 28,81 % wachsen.

Seite zuletzt aktualisiert am: