Größe und Marktanteil des europäischen Fintech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

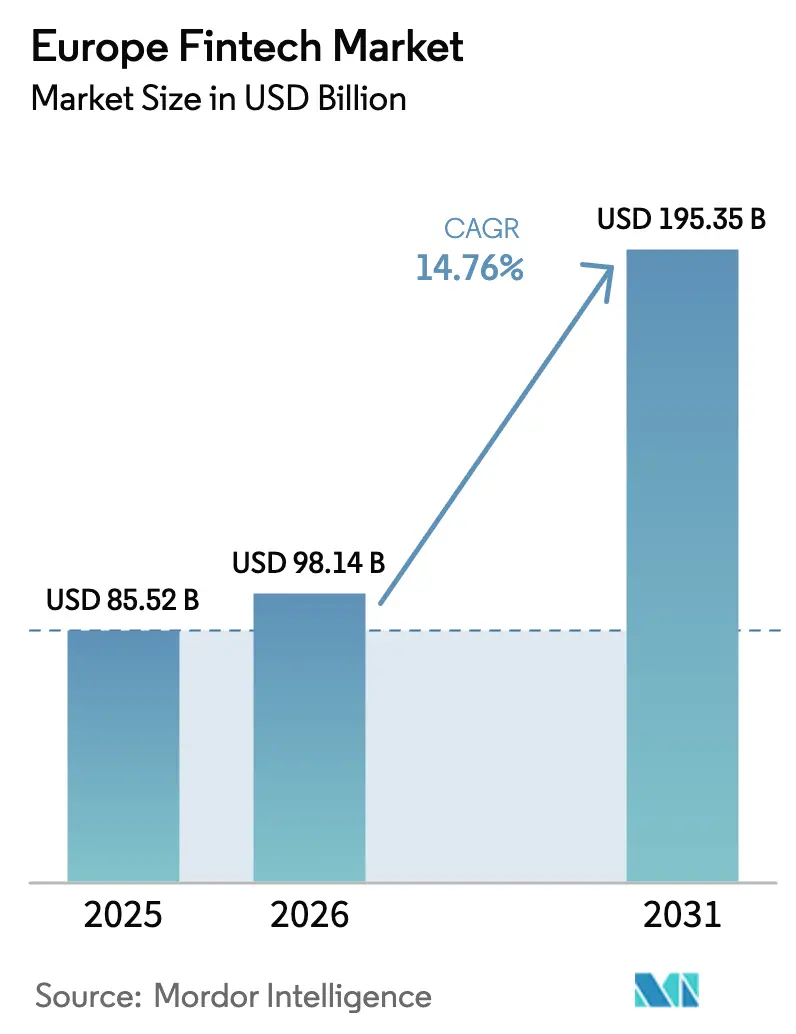

| Marktgröße im Basisjahr (2025) | 85.52 Milliarden US-Dollar |

| Marktgröße (2026) | 98.14 Milliarden US-Dollar |

| Marktgröße (2031) | 195.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fintech-Marktes von Mordor Intelligence

Die Größe des europäischen Fintech-Marktes wird voraussichtlich von 85,52 Milliarden USD im Jahr 2025 und 98,14 Milliarden USD im Jahr 2026 auf 195,35 Milliarden USD bis 2031 anwachsen, was einer CAGR von 14,76 % zwischen 2026 und 2031 entspricht.

Der europäische Fintech-Markt wächst rasant aufgrund einer Kombination aus regulatorischen Reformen, Modernisierung der Infrastruktur und zunehmender digitaler Akzeptanz im gesamten Finanzdienstleistungssektor. Einer der wichtigsten Treiber ist die europäische Sofortzahlungsverordnung, die stets verfügbare Konto-zu-Konto-Transaktionen fördert und die Überprüfung des Zahlungsempfängers vorschreibt, wodurch Zahlungsgeschwindigkeit, Sicherheit und Verbrauchervertrauen erheblich verbessert werden. Diese Entwicklung verkürzt die Abwicklungszeiten und verbessert das Liquiditätsmanagement für Unternehmen und Verbraucher gleichermaßen.

Der Markt wird zusätzlich durch eine starke Dynamik bei eingebetteten Zahlungen gestützt, da digitale Plattformen Zahlungsfunktionen zunehmend direkt in ihre Ökosysteme integrieren. Anbieter von Zahlungsinfrastrukturen profitieren von höheren Transaktionsvolumina, da Händler Omnichannel-Zahlungsorchestrierung und Echtzeit-Abwicklungslösungen einsetzen. Das mobile-first-Verbraucherverhalten treibt die Akzeptanz von Fintech weiter voran, wobei Biometrie, digitale Geldbörsen und gespeicherte Kartenfunktionen den Bezahlvorgang vereinfachen und die Nutzererfahrung verbessern. Die Einführung der Europäischen Digitalen Identitätsbrieftasche stärkt die sichere Authentifizierung sowohl im öffentlichen als auch im privaten Bereich und ermöglicht sicherere digitale Finanztransaktionen. Open-Banking-Initiativen erweitern zudem den Zugang zu Zahlungsauslösediensten und Kundendaten, sodass Fintech-Unternehmen personalisiertere und datengesteuerte Finanzprodukte entwickeln können.

Wichtigste Erkenntnisse des Berichts

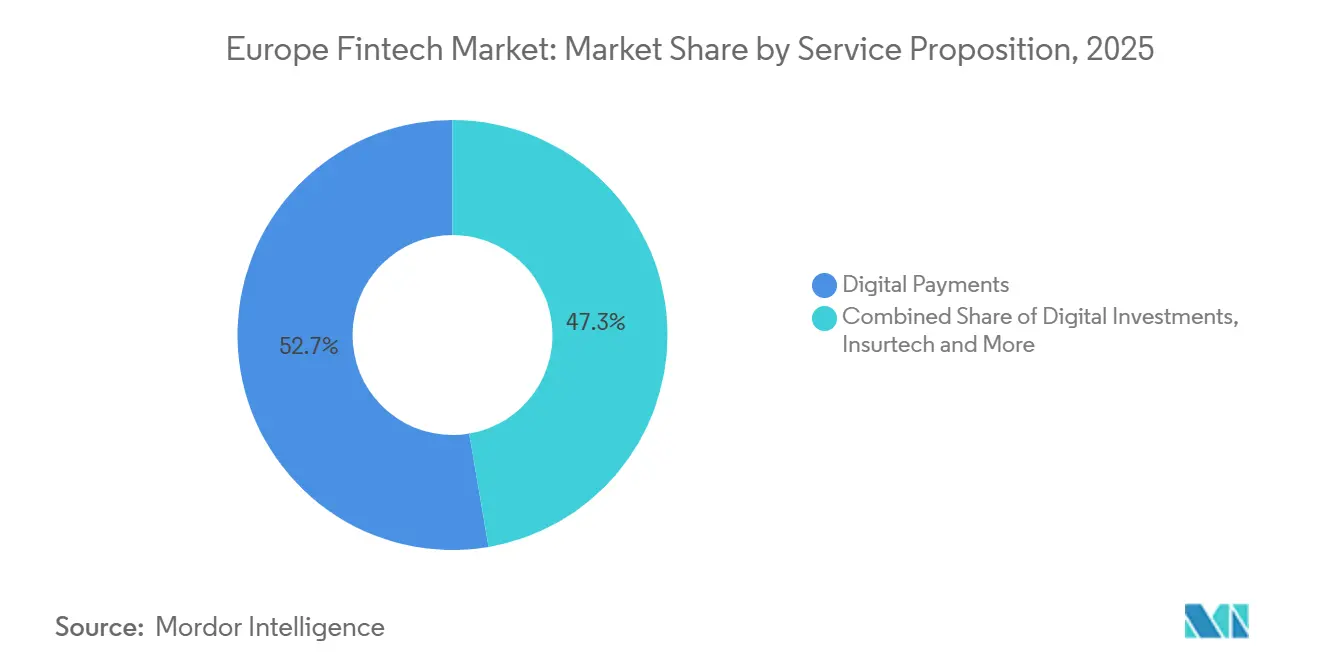

- Nach Leistungsangebot führten digitale Zahlungen mit einem Anteil von 52,67 % am europäischen Fintech-Markt im Jahr 2025, während Insurtech bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen wird.

- Nach Endnutzer entfiel auf das Einzelhandelssegment im Jahr 2025 ein Anteil von 67,82 % am europäischen Fintech-Markt, während Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,77 % wachsen werden.

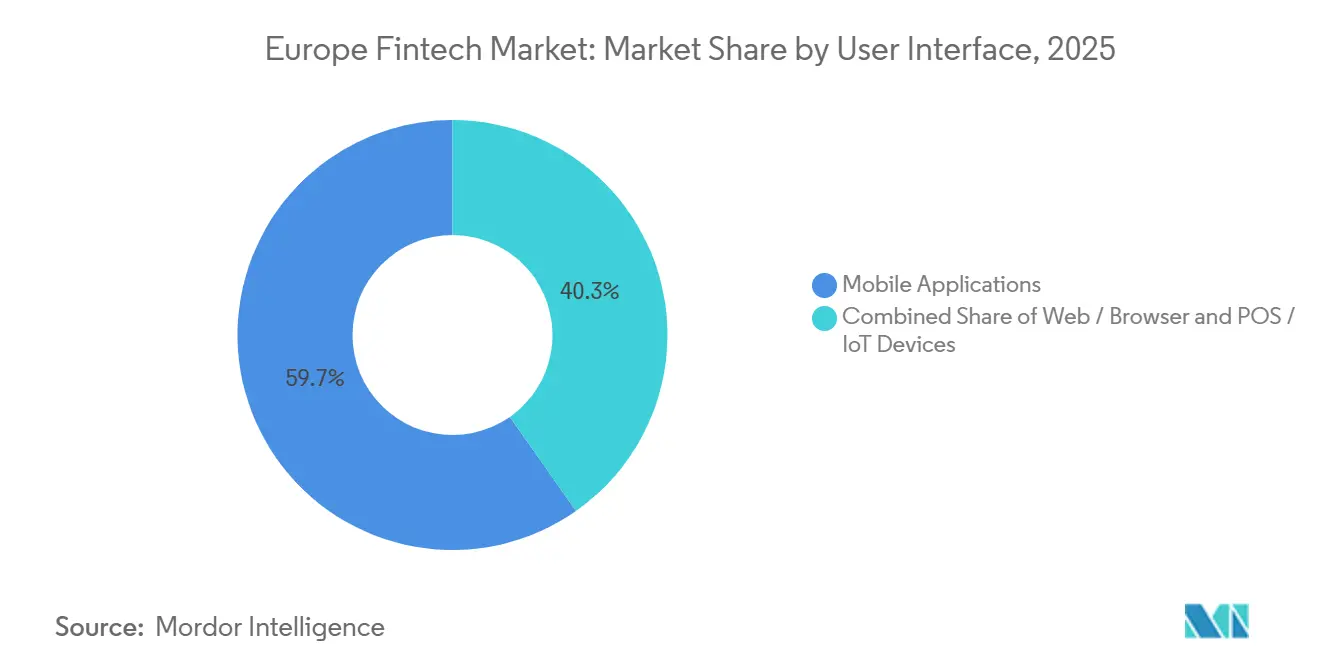

- Nach Benutzeroberfläche dominierten mobile Anwendungen mit einem Anteil von 59,73 % am europäischen Fintech-Markt im Jahr 2025 und werden bis 2031 voraussichtlich eine CAGR von 17,92 % verzeichnen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,56 % am europäischen Fintech-Markt, während die Nordics voraussichtlich mit einer CAGR von 16,17 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fintech-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Konto-zu-Konto-Sofortzahlungen, ermöglicht durch PSD2 und SEPA-Infrastruktur | +3.2% | Global (SEPA-Zone: 40 Länder, einschließlich EU27, EFTA, Vereinigtes Königreich, Beitrittsstaaten) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Akzeptanz eingebetteter Zahlungen bei europäischen KMU und mittelständischen Unternehmen | +2.8% | Global, mit frühen Gewinnen im Vereinigten Königreich, den Niederlanden, Deutschland und den Nordics | Mittelfristig (2–4 Jahre) |

| Reifung der Open-Banking-API-Ökosysteme zur Erschließung datengesteuerter Einnahmequellen | +2.5% | Global, am stärksten im Vereinigten Königreich (13,3 Mio. Nutzer), Frankreich (537 Drittanbieter), Deutschland (90+ Zahlungsinstitute) | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Kauf-jetzt-zahle-später-Lösungen über regionale E-Commerce-Kanäle | +2.1% | Europaweit, konzentriert in den Niederlanden, dem Vereinigten Königreich, Deutschland und den Nordics | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte der Europäischen Zentralbank zum digitalen Euro als Katalysator für Investitionen in Geldbörsen und digitale Identität | +1.8% | Eurozone-Kern (19 Länder), Ausstrahlungseffekte auf Nicht-Euro-EWR bis 2027–2029 | Langfristig (≥ 4 Jahre) |

| Wachstum klimaorientierter Fintech-Innovationen, angetrieben durch EU-Vorschriften zur nachhaltigen Finanzierung | +1.4% | EU27 mit Erweiterung auf den EWR; Deutschland, Niederlande und Frankreich sind frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Konto-zu-Konto-Sofortzahlungen, ermöglicht durch PSD2 und SEPA-Infrastruktur

Die im Jahr 2024 von der EU verabschiedete Sofortzahlungsverordnung beschleunigt die Einführung und Nutzung von sofortigen Konto-zu-Konto-Überweisungen in Euro in ganz Europa erheblich, indem sie vorschreibt, dass Anbieter herkömmlicher Euro-Überweisungen auch Sofortversionen dieser Dienste anbieten müssen. Gemäß der Verordnung müssen Sofortzahlungen rund um die Uhr, 365 Tage im Jahr verfügbar sein und innerhalb von Sekunden abgewickelt werden, wodurch die Lücke zwischen Zahlungsauslösung und endgültiger Verfügbarkeit der Mittel geschlossen und Echtzeit-Transaktionsfähigkeiten bei Banken und Fintech-Unternehmen gefördert werden. Zahlungsdienstleister sind verpflichtet sicherzustellen, dass Sofortzahlungen zu keinen höheren Kosten als Standardüberweisungen angeboten werden, was dazu beiträgt, Preishürden zu beseitigen, die bisher die Akzeptanz behindert haben. Die Verordnung führt auch eine Anforderung zur Überprüfung des Zahlungsempfängers ein, die Zahler vor der Ausführung auf Abweichungen zwischen Kontokennungen und Begünstigtennamen hinweist, das Betrugsrisiko reduziert und das Vertrauen in Echtzeit-Konto-zu-Konto-Überweisungen stärkt. Darüber hinaus unterstützt die Verordnung eine breitere Marktbeteiligung, indem sie Nicht-Bank-Zahlungs- und E-Geld-Instituten Zugang zu zentralen Zahlungssystemen gewährt und das Ökosystem der Anbieter von Sofortzahlungsdiensten erweitert. Durch die Harmonisierung von Zugang, Preisgestaltung und Sicherheitsstandards im einheitlichen Euro-Zahlungsverkehrsraum (SEPA) verbessert die Sofortzahlungsverordnung die Zuverlässigkeit, Reichweite und Attraktivität von Sofort-Konto-zu-Konto-Zahlungen erheblich und macht Echtzeittransaktionen zu einem unverzichtbaren, skalierbaren Fundament für Europas sich entwickelnde Fintech-Landschaft.[1]Europäische Zentralbank, „Sofortzahlungsverordnung”, Europäische Zentralbank, ecb.europa.eu.

Beschleunigung der Akzeptanz eingebetteter Zahlungen bei europäischen KMU und mittelständischen Unternehmen

Die Beschleunigung der Akzeptanz eingebetteter Zahlungen bei europäischen KMU und mittelständischen Unternehmen ist ein wesentlicher Wachstumstreiber des europäischen Fintech-Marktes, wie die Leistung von Adyen im ersten Halbjahr 2025 zeigt. Das Unternehmen meldete ein starkes zweistelliges Umsatzwachstum, gestützt durch steigende Transaktionsvolumina von Plattformunternehmen und mittelgroßen Händlern, die Zahlungen direkt in ihre Software- und Commerce-Ökosysteme integrieren. Das Wachstum in den Plattform- und Ausgabesegmenten von Adyen deutet auf eine steigende Nachfrage nach integrierten Zahlungsannahme-, Auszahlungs- und Kartenausgabefunktionen hin, die über eine einzige, skalierbare Infrastruktur bereitgestellt werden. Europäische KMU und mittelständische Unternehmen priorisieren zunehmend eingebettete Zahlungen, um die betriebliche Komplexität zu reduzieren, mehrere Anbieterbeziehungen zu eliminieren und die Markteinführungsgeschwindigkeit zu verbessern. Durch die native Integration von Zahlungen in ERP-Systeme, Marktplätze und SaaS-Plattformen können diese Unternehmen nahtlose Bezahlvorgänge, schnellere Abwicklung und einheitliche Berichterstattung über alle Kanäle hinweg anbieten. Eingebettete Zahlungsmodelle unterstützen auch Omnichannel-Strategien und ermöglichen es Händlern, Transaktionen im Geschäft, online und mobil über ein einziges Backend zu verwalten. Mit steigenden Transaktionsvolumina profitieren Anbieter von Zahlungsinfrastrukturen von Skaleneffekten, was Investitionen in fortschrittliche Fintech-Fähigkeiten verstärkt. Diese Entwicklung ist besonders relevant in Europa, wo fragmentierte Märkte und grenzüberschreitende Aktivitäten eine Nachfrage nach einheitlicher Zahlungsorchestrierung erzeugen.[2]Adyen Investor Relations, „Aktionärsbrief H1 2025”, Adyen, investors.adyen.com.

Reifung der Open-Banking-API-Ökosysteme zur Erschließung datengesteuerter Einnahmequellen

Die Reifung der Open-Banking-API-Ökosysteme ist ein wesentlicher Wachstumstreiber des europäischen Fintech-Marktes, da Banken über die regulatorische Compliance hinausgehen und sich hin zu umsatzgenerierenden digitalen Plattformen entwickeln. Im Rahmen von PSD2 und aufkommenden Open-Finance-Rahmenwerken stellen Banken zunehmend standardisierte APIs für den Zugang zu Kontodaten, die Zahlungsauslösung und die Integration von Finanzdienstleistungen bereit. Diese APIs ermöglichen es Fintech-Unternehmen und Drittentwicklern, datengesteuerte Anwendungen zu entwickeln, die personalisierte Finanzprodukte und automatisierte Kundenprozesse liefern. Mit zunehmender Reife der Ökosysteme setzen Banken auf API-Monetarisierungsmodelle wie nutzungsbasierte Preisgestaltung, Abonnementtarife und Umsatzbeteiligungsvereinbarungen. Diese Entwicklung schafft wiederkehrende, zinsunabhängige Einnahmequellen aus Datenzugang, Analysen und Mehrwertdiensten. Ausgereifte APIs erleichtern auch tiefere Partnerschaften zwischen Banken, Fintech-Unternehmen und digitalen Plattformen, erweitern Vertriebskanäle und Anwendungsfälle für eingebettete Finanzdienstleistungen. Verbesserte Datenverfügbarkeit unterstützt fortschrittliche Analysen und verbessert die Kreditwürdigkeitsprüfung, Betrugserkennung und Kundeneinblicke.[3]Open Banking Limited, „Show Me the Money: Open-Banking-API-Monetarisierungsmodelle für Banken”, Open Banking Limited, openbanking.org.uk.

Rasante Verbreitung von Kauf-jetzt-zahle-später-Lösungen über regionale E-Commerce-Kanäle

Die rasante Verbreitung von Kauf-jetzt-zahle-später-Lösungen über europäische E-Commerce-Kanäle ist ein bedeutender Wachstumstreiber für den Fintech-Markt, unterstützt durch steigende digitale Handelsaktivitäten und zunehmende regulatorische Klarheit. In der gesamten EU weitet sich die Akzeptanz von Kauf-jetzt-zahle-später-Lösungen aus, da Verbraucher flexible, kurzfristige Finanzierungsoptionen suchen, die sich nahtlos in Online- und Point-of-Sale-Bezahlvorgänge integrieren lassen. Regulierungsbehörden verschärfen die Verhaltens- und Kreditwürdigkeitsstandards, was den Verbraucherschutz stärkt und gleichzeitig dem Segment ermöglicht, innerhalb eines formalisierten Rahmens zu skalieren. Die bevorstehende Umsetzung aktualisierter Verbraucherkreditregeln stärkt Erschwinglichkeitsprüfungen und Transparenz und bewegt Kauf-jetzt-zahle-später von unkontrolliertem Wachstum hin zu nachhaltiger, regelkonformer Expansion. Führende Kauf-jetzt-zahle-später-Anbieter nutzen KI-gesteuerte Kreditvergabe und Risikoanalysen, um die Genehmigungsgenauigkeit zu verbessern, pünktliche Rückzahlungsquoten zu erhöhen und Zahlungsausfälle zu reduzieren. Gleichzeitig erweitern Anbieter ihre Händlernetzwerke und diversifizieren ihr Produktangebot, um eine breitere Verbraucherbasis zu erreichen. Partnerschaften mit Zahlungsdienstleistern helfen Kauf-jetzt-zahle-später-Plattformen, Bezahlvorgänge und Konversionsraten zu optimieren, ohne die Risikokontrolle zu beeinträchtigen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlangsamung des Risikokapitals schafft Finanzierungslücken für Scale-ups | -2.8% | Europaweit, mit ungleichmäßiger Erholung in den wichtigsten Zentren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte nationale Lizenzierungsregime behindern die grenzüberschreitende Expansion | -2.1% | EU27, Vereinigtes Königreich, EWR mit anhaltenden Lokalisierungs- und IBAN-Diskriminierungsreibungen | Mittelfristig (2–4 Jahre) |

| Steigende Compliance- und Betriebskosten durch ausgeweitete EU-Finanzvorschriften | -1.9% | EU27 und EWR, mit höherer Belastung für KMU und Fintech-Unternehmen in der Frühphase | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch etablierte Banken und Big-Tech-Plattformen komprimiert Fintech-Margen | -1.6% | Europaweit, am stärksten in reifen Märkten (Deutschland, Frankreich, Nordics, Vereinigtes Königreich) | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verlangsamung des Risikokapitals schafft Finanzierungslücken für Scale-ups

Anhaltende Schwäche bei der Risikokapitalfinanzierung bleibt ein wesentliches Hemmnis für den europäischen Fintech-Markt, insbesondere für Scale-ups und Unternehmen in der Frühphase. Im Jahr 2025 wurde die Investitionsbereitschaft zunehmend selektiver, wobei sich das Kapital auf bewährte, spätphasige Geschäftsmodelle und eine stärkere Umsatztransparenz konzentrierte. Diese Entwicklung hat die Fundraising-Zeiträume verlängert und die Erwartungen hinsichtlich Rentabilität, Stückkosten und betrieblicher Disziplin erhöht. Die Erholung der Fintech-Investitionen verläuft in Europa ungleichmäßig, da wichtige Zentren weiterhin Kapital anziehen, während kleinere oder aufstrebende Märkte eine geringere Dealaktivität verzeichnen. Erhöhte Zinssätze und globale politische Unsicherheit haben die Investorenpräferenz für niedrigere Verbrauchsraten und nachhaltige Wachstumsstrategien weiter verstärkt. Infolgedessen haben Fintech-Unternehmen ohne diversifizierte Einnahmequellen oder klare Wege zur Cashgenerierung einen eingeschränkten Zugang zu Expansionskapital.

Fragmentierte nationale Lizenzierungsregime behindern die grenzüberschreitende Expansion

Fragmentierte nationale Lizenzierungsregime schränken weiterhin die grenzüberschreitende Expansion europäischer Fintech-Unternehmen ein. Fintech-Unternehmen sehen sich mit inkonsistenten Genehmigungswegen, unterschiedlichen Anforderungen zur Bekämpfung von Geldwäsche und Compliance sowie technischen Abweichungen wie der PSD2-API-Leistung konfrontiert, was die Compliance-Kosten erhöht und die Markteinführungszeit für international skalierende Unternehmen verlängert. Anhaltende IBAN-Diskriminierung, trotz SEPA-Vorschriften, schafft zusätzliche Reibung für Verbraucher und erschwert grenzüberschreitende Zahlungen. Die Aufrechterhaltung lokaler Lizenzen und Niederlassungen erfordert oft erhebliche laufende Ausgaben für Risikomanagement, Bekämpfung von Geldwäsche und Datenverwaltung, was Ressourcen von Innovation und Kundengewinnung ablenkt. Abweichende PSD2-API-Leistung und Supportpraktiken in verschiedenen Ländern verschärfen die betrieblichen Herausforderungen weiter, da Verfügbarkeit, Fehlerbehandlung und Störungsbehebung stark variieren. Der Bericht „Bridging Borders” der Europäischen Vereinigung für digitale Finanzen hebt diese Probleme hervor und betont, dass eine stärkere Harmonisierung, klarere Leitlinien und eine stärkere regulatorische Zusammenarbeit erforderlich sind, um grenzüberschreitendes Wachstum vorhersehbarer und effizienter zu gestalten. Während die politischen Entscheidungsträger die Marktintegration und die aufsichtsrechtliche Konvergenz vorantreiben, schreitet der Fortschritt langsam voran, sodass Fintech-Unternehmen nationale Interpretationen gemeinsamer Regeln sorgfältig navigieren müssen.[4]Europäische Vereinigung für digitale Finanzen, „Bridging Borders: Auf dem Weg zu einem kohärenteren europäischen Finanzmarkt”, Europäische Vereinigung für digitale Finanzen, europeandigitalfinance.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Neobanken skalieren, während Insurtech KI-Investitionen anzieht

Digitale Zahlungen machten im Jahr 2025 52,67 % des europäischen Fintech-Marktes aus. Das Wachstum wird durch Sofortzahlungsmandate, Anforderungen zur Überprüfung des Zahlungsempfängers und die zunehmende Akzeptanz von Konto-zu-Konto- und kartenbasierten Zahlungsströmen durch Händler angetrieben. Infrastrukturanbieter wie Adyen melden starke Umsätze und Transaktionsvolumina, was den Wandel hin zu Omnichannel-Echtzeit-Zahlungsannahme widerspiegelt. Regulatorische Maßnahmen wie die obligatorische Überprüfung des Zahlungsempfängers verbessern die Transaktionssicherheit und stärken das Vertrauen, was eine breitere Akzeptanz sowohl im E-Commerce als auch am Point-of-Sale fördert. Zusammen machen Echtzeit-Zahlungsschienen, Sicherheitsvorkehrungen für die Offline-Akzeptanz und einheitliche Risikokontrollen Zahlungen für Verbraucher und Händler in ganz Europa schneller, sicherer und zuverlässiger.

Insurtech ist das am schnellsten wachsende Segment in Europa und wird bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen, unterstützt durch datengesteuerte Kreditvergabe, eingebetteten Vertrieb und compliance-fähiges Produktdesign. Neobanking entwickelt sich weiter, wobei profitable Marktführer Produktlinien erweitern, die betriebliche Hebelwirkung verbessern und KI-gestützte Serviceabläufe nutzen, während kleinere Anbieter sich auf Kosteneffizienz konzentrieren. Das Wachstum von Echtzeit-Zahlungsschienen und offenen APIs bietet neue Kanäle für Daten, Vertrieb und Personalisierung, sodass Versicherer und Banken Versicherungsschutz und Finanzdienstleistungen nahtlos in digitale Prozesse einbetten können. Europäische Regulierungsmaßnahmen und die Beteiligung an der Systemverwaltung integrieren Fintech-Unternehmen direkter in die Branche und stärken Abwicklung und Standardisierung. Insgesamt ermöglichen diese Innovationen mehreren Fintech-Segmenten gleichzeitig zu skalieren, wobei digitale Zahlungen auf Echtzeit-Infrastruktur voranschreiten und Insurtech über KI und partnergeführten Vertrieb expandiert.

Nach Endnutzer: Unternehmen übertreffen den Einzelhandel bei der Akzeptanz eingebetteter Finanzdienstleistungen

Einzelhandelsnutzer machten im Jahr 2025 fast 67,82 % des europäischen Fintech-Marktes aus und treiben weiterhin das Transaktionsvolumen im Bereich Zahlungen und Finanzdienstleistungen an. Mobile Geldbörsen und Kauf-jetzt-zahle-später-Lösungen reifen unter strengeren Verhaltensregeln und unterstützen sicherere, zuverlässigere Verbrauchererfahrungen. Die Akzeptanz wird durch europäische Initiativen zur digitalen Identität weiter gestärkt, die Authentifizierungs-, Einwilligungs- und Verifizierungsprozesse vereinfachen. Diese Verbesserungen reduzieren Reibung beim Bezahlvorgang und steigern das Engagement in Online- und stationären Kanälen. Infolgedessen bleiben Einzelhandelsnutzer eine wichtige Quelle für Transaktionsvolumina und ermöglichen es Fintech-Unternehmen, digitale Zahlungslösungen effizient zu skalieren.

Das Unternehmenssegment wird bis 2031 voraussichtlich mit einer CAGR von 15,77 % wachsen, angetrieben durch KMU, die Zahlungs-, Ausgabe- und Kreditvergabetools in Buchhaltungs-, Gehaltsabrechnungs- und Commerce-Plattformen integrieren. Die digitale Integration ermöglicht schnelleres Onboarding, automatisierte Abstimmung und Echtzeit-Risikobewertung und unterstützt Betriebskapital- und Kreditlösungen. Starke Ökosysteme in Ländern wie Deutschland und dem Vereinigten Königreich bieten Infrastruktur und Datenzugang, der die Akzeptanz eingebetteter Finanzdienstleistungen erleichtert. Plattformanbieter, die einheitliche Commerce- und Kapitallösungen anbieten, beschleunigen Cross-Selling-Möglichkeiten und reduzieren Reibung sowohl bei B2B- als auch bei B2C-Transaktionen. Insgesamt treibt der Wandel von eigenständigen Banking-Schnittstellen zu nativen Finanztools in vertikaler Software ein nachhaltiges Wachstum im Unternehmenssegment des europäischen Fintech-Marktes an.

Nach Benutzeroberfläche: Mobile Anwendungen führen, während Web-Kanäle konsolidieren

Mobile Anwendungen hielten im Jahr 2025 fast 59,73 % des europäischen Fintech-Marktes und werden bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen, was die starken Präferenzen von Verbrauchern und Unternehmen für In-App-Bezahlvorgänge, gespeicherte Kartenfunktionen und biometrische Authentifizierung widerspiegelt. Regulierungsprogramme und institutionelle Initiativen verbessern die Geschwindigkeit, Sicherheit und Kosteneffizienz digitaler Zahlungen und stärken die mobile-first-Akzeptanz. Echtzeit-Zahlungsschienen, Einwilligungsmechanismen und Tokenisierungsverbesserungen machen mobile Apps ideal für die nahtlose Wiederverwendung im E-Commerce und bei Abonnementdiensten. Während Web-Kanäle weiterhin Entdeckung und Onboarding unterstützen, verlagert sich das tiefe Engagement zunehmend auf mobile Apps, wo Nutzer effizient authentifizieren, bezahlen und Geld verwalten können. Im Prognosezeitraum wird das Design der mobilen Nutzererfahrung voraussichtlich ein wichtiger Treiber für Konversion, Betrugsprävention und Nutzerbindung in den Einzelhandels- und Unternehmenssegmenten bleiben.

POS-Terminals und IoT-fähige Geräte stellen einen kleineren Kanal dar, sind jedoch für die Aufrechterhaltung der Kontinuität bei Netzwerkausfällen und die Unterstützung von Offline-Funktionen für kritische Händler unerlässlich. Deutschlands nahezu universelle Akzeptanz von Sofortzahlungen ermöglicht schnellere Rückerstattungen im Geschäft und kundenfreundlichere Serviceabläufe, während Händler-Upgrades schrittweise über Terminalflotten fortgesetzt werden. Anbieter einheitlicher Commerce-Lösungen integrieren APIs für Online-, Mobile- und stationäre Transaktionen und vereinfachen Orchestrierung, Berichterstattung und Abstimmung für Einzelhändler. Europäische Normungsgremien schließen QR-Code-Spezifikationen ab, um die grenzüberschreitende Akzeptanz und Interoperabilität zwischen mobilen und persönlichen Schnittstellen zu verbessern. Zusammen verankern diese Entwicklungen ein kohärentes Omnichannel-Erlebnis, das Resilienz, nahtlose Zahlungsabläufe und eine verbesserte Nutzererfahrung an allen Berührungspunkten gewährleistet.

Geografische Analyse

Das Vereinigte Königreich machte im Jahr 2025 21,56 % des europäischen Fintech-Marktes aus und bleibt ein führendes Land im Open Banking. Das Land verzeichnete ein starkes Wachstum bei digitalen und kontaktlosen Zahlungen, während Betrugsbekämpfungsmaßnahmen wie die Bestätigung des Zahlungsempfängers zunehmend die meisten Zahlungsströme abdecken. Fintech-Marktführer mit robusten Stückkosten investieren in Compliance und KI-gestützte Dienste, um Margen zu schützen und den Betrieb effizient zu skalieren. Händler und Plattformen im Vereinigten Königreich erkunden Konto-zu-Konto-Zahlungsoptionen und passen sich an regulatorische Entwicklungen bei der Betrugsentschädigung und Vorfallmeldung an. Im Prognosezeitraum wird erwartet, dass die ausgereifte offene API-Basis und die Echtzeit-Fähigkeiten des Vereinigten Königreichs laufende Produktinnovationen unterstützen und gleichzeitig ein sorgfältiges Risikomanagement und Verbraucherschutz erfordern.

Deutschland bleibt Europas zweitgrößter Fintech-Markt nach Umsatz, unterstützt durch ein vielfältiges Ökosystem in den Bereichen Zahlungen, Banking und Investitionen, gestärkt durch starke Handels- und Fertigungssektoren. Der Aufsichtsschwerpunkt der BaFin auf digitale Betriebsresilienz, Auslagerungsrisiko und Cyber-Vorfallmeldung im Rahmen des DORA-Rahmens hat die Standards für die IKT-Governance bei Finanzinstituten erhöht. Deutschlands fortschrittliche Sofortzahlungsinfrastruktur ermöglicht es Einzelhändlern, sofortige Rückerstattungen anzubieten, und ermöglicht es Banken und Zahlungsdienstleistern, mehr Zahlungsströme auf Echtzeit-Schienen zu migrieren. Frankreich ergänzt dieses Wachstum mit einer lebhaften Fintech-Gemeinschaft, die bis 2025 neue Einhörner hervorgebracht hat, auch wenn Investoren strengere Standards bei Umsatzqualität und Compliance-Bereitschaft anlegen. Der politische Schwerpunkt auf inländischen Zahlungssystemen, Resilienz und Innovation prägt weiterhin die europäischen Finanzdienstleistungen auf mittlere Sicht.

Die Nordics werden voraussichtlich die höchste regionale CAGR von 16,17 % erreichen, angetrieben durch hohe digitale Akzeptanz, weit verbreitete Sofortüberweisungen und integrierte mobile Zahlungen. Schwedens Swish-Plattform verbindet Millionen von Privatpersonen und Unternehmen, während Behörden die Offline-Akzeptanz und Redundanz sicherstellen, um die Transaktionskontinuität aufrechtzuerhalten. Südeuropa zeigt ebenfalls wachsende Fintech-Aktivitäten, unterstützt durch EIB-Finanzierung für wachstumsstarke Zahlungsanbieter und stärkere Händlerakzeptanzprogramme. Paneuropäische Initiativen, einschließlich der Digitalen Identitätsbrieftasche und Sofortzahlungsmandaten, schaffen eine gemeinsame Innovationsschicht, die Erfahrungslücken zwischen den Regionen verringert. Zusammen verbessern diese Entwicklungen die grenzüberschreitende Portabilität, gemeinsame Zahlungsschienen und regionale Expansion, auch wenn lokale Compliance und Aufsicht gezielte Anpassungen erfordern.

Wettbewerbslandschaft

Der europäische Fintech-Markt ist im Bereich der Zahlungsinfrastruktur mäßig konsolidiert, bleibt jedoch in angrenzenden Segmenten fragmentiert, wobei führende Anbieter die Omnichannel-Akzeptanz und Sofortzahlungen skalieren und in Ausgabe- und Betriebskapitallösungen expandieren. Wichtige Akteure erzielen starke finanzielle und betriebliche Leistungen, da Händler mehr Terminals und einheitliche APIs für die Online- und stationäre Akzeptanz einsetzen. Die Monetarisierung von Open Banking und Konto-zu-Konto-Fähigkeiten erhöhen den Wettbewerbsdruck auf traditionelle Kartenströme, während sich die Systemverwaltung weiterentwickelt, um mehr Fintech-Teilnehmer in die Standardsetzung und SEPA-Programme einzubeziehen. Unternehmen mit robusten Compliance-Programmen, starken Händlerbeziehungen und KI-gesteuerter Ausführung sind gut positioniert, um inkrementelle Marktanteile zu gewinnen. Insgesamt begünstigt die Konsolidierung Unternehmen, die Skalierung, Technologie und betriebliche Exzellenz kombinieren können, um komplexe Händler- und Unternehmensanforderungen zu erfüllen.

Technologische Differenzierung wird zu einem wichtigen Wettbewerbsvorteil, wobei führende Fintech-Unternehmen KI in Kundenbetrieb, Risikomanagement, Bezahlvorgangsoptimierung und Inkasso einsetzen. KI-gesteuerte Tools helfen, die Konversion zu verbessern, Betrug zu reduzieren und Betriebskosten zu optimieren, während Investitionen in Kreditvergabemodelle die Zahlungsleistung für Kauf-jetzt-zahle-später und Festzinsfinanzierungen verbessern. Die Einführung reichhaltigerer Nachrichtenstandards und die frühzeitige Integration mit moderner Infrastruktur bieten strategische Vorteile für Akteure, die datenreiche Zahlungsströme unterstützen können. Die Beteiligung an der Systemverwaltung und Standardisierungsarbeitsgruppen ermöglicht es Fintech-Unternehmen, Interoperabilitätsverbesserungen zu beeinflussen und Onboarding-, Test- und Supportkosten zu senken. Dieses Umfeld belohnt skalierte Zahlungsdienstleister und Banken, die gemeinsame Schienen nutzen und ihre Produktportfolios effizient erweitern.

Regulierungsprogramme wie der Rechtsakt zur digitalen Betriebsresilienz stärken die Vorfallmeldung, die Aufsicht über Drittparteienrisiken und die IKT-Resilienz und treiben die Nachfrage nach Compliance-Automatisierung und Betriebstests bei Institutionen an. Die Initiative zum digitalen Euro schreitet in Richtung Umsetzung voran und fördert die Bereitschaft von Geldbörsen und die Identitätsintegration für Banken und Zahlungsdienstleister. Das Mandat der Europäischen Digitalen Identitätsbrieftasche standardisiert die Authentifizierung in öffentlichen und privaten Diensten und legt den Grundstein für eine einheitliche Akzeptanz digitaler Anmeldeinformationen und die künftige Einführung des digitalen Euro. Da Echtzeit-Schienen, Identitätsbrieftaschen und reichhaltige Nachrichtenübermittlung konvergieren, können grenzüberschreitende Angebote mit höherer Sicherheit und geringerer betrieblicher Reibung ausgebaut werden. Unternehmen, die auf diesen Grundlagen aufbauen und gleichzeitig betriebliche Disziplin und Kapitaleffizienz aufrechterhalten, werden in den kommenden Jahren voraussichtlich besser abschneiden.

Marktführer der europäischen Fintech-Branche

Adyen N.V.

Klarna Bank AB

Revolut Ltd

Checkout.com Group

Wise plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das australische Fintech-Unternehmen Airwallex gab Pläne bekannt, rund 200 Millionen Euro (234 Millionen USD) zu investieren, um seine europäischen Aktivitäten von den Niederlanden aus auszubauen, die Mitarbeiterzahl deutlich zu erhöhen und Mehrwährungs-Zahlungsdienste in der gesamten Region zu skalieren.

- Dezember 2025: Der Europäische Zahlungsrat hat eine öffentliche Konsultation zu dringenden Änderungsanträgen am Regelwerk des Schemas zur Überprüfung des Zahlungsempfängers, Version 1.1, eingeleitet und lädt Interessenträger ein, vorgeschlagene Aktualisierungen zur Behebung von nach der Einführung identifizierten Problemen zu prüfen und bis Mitte Februar 2026 Feedback einzureichen.

- Juni 2025: Das Europäische Retail-Zahlungsgremium gab eine Aktualisierung zur Akzeptanz der SEPA-Sofortüberweisung und den laufenden Bemühungen zur Fertigstellung eines standardisierten QR-Code-Formats für Sofortzahlungen bekannt. Die Aktualisierung hebt die starke Einhaltung des SEPA-Sofortüberweisungsschemas und den Fortschritt bei der Veröffentlichung des QR-Code-Standards hervor.

- Januar 2025: Die Sofortzahlungsverordnung trat in Kraft und verpflichtet EU-Zahlungsdienstleister, Echtzeit-Euro-Überweisungen ohne Aufschlag anzubieten, was die Akzeptanz von Konto-zu-Konto-Zahlungen im europäischen Fintech-Markt beschleunigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Fintech-Markt als alle Gebühren- oder Zinserträge, die innerhalb Europas von regulierten Anbietern digitaler Zahlungen, Kredit- und Finanzierungsdienstleistungen, Investitionsplattformen, Insurtech-Angeboten und Neobanking-Diensten erwirtschaftet werden, die Nutzer über mobile Apps, Browser-Oberflächen oder vernetzte Geräte erreichen.

Ausschluss aus dem Geltungsbereich: Reine dezentralisierte Krypto-Börsen, die keine Fiat-Abwicklung unterstützen, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Einzelhandel

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web/Browser

- POS/IoT-Geräte

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Zahlungsabwicklern, Challenger-Banken, RegTech-Architekten, Venture-Investoren und ehemaligen Aufsehern in Großbritannien, Deutschland, Frankreich, Spanien und den nordischen Ländern leiteten Elastizitätsannahmen, Preisdriften und Nutzermigrations-Zeitpläne. Umfragen unter kleinen Händlern und Privatsparern lieferten Adoptionsraten für Account-to-Account-Rails und In-App-Wallets, sodass wir Desk-Erkenntnisse mit der Kundenrealität abgleichen und Ländergewichtungen feinjustieren konnten.

Desk Research

Wir beginnen mit offiziellen Makro- und Branchendatensätzen wie der Eurostat-Haushaltsdurchdringung bei digitalen Zahlungen, den Sofortzahlungsvolumina der Europäischen Zentralbank, den Red-Book-Transaktionsflüssen der Bank für Internationalen Zahlungsausgleich und den PSD2-Compliance-Einreichungen der Europäischen Bankenaufsichtsbehörde, die den Channel-Mix und die Preisverhältnisse verankern. Branchenverbände wie die European Fintech Association sowie nationale Statistiken von BaFin, ACPR und der FCA bereichern die Gebührenquoten und Lizenzkohorten. Unternehmenseinreichungen, IPO-Prospekte und Investorenunterlagen liefern Benchmark-Unit-Economics, die in unsere Margenkurven einfließen. Wo öffentliche Daten nachlassen, greifen Mordor-Analysten auf kostenpflichtige Ressourcen zurück, darunter D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Deal-Pipelines und Volza für grenzüberschreitende Remittance-Flüsse. Die oben genannten Beispiele sind illustrativ; viele weitere Quellen helfen uns, Datenpunkte während des gesamten Aufbaus zu verifizieren, gegenzuprüfen und zu klären.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion wandelt Transaktionswerte, Bilanzen und Finanzierungspools in servicebezogene Umsätze um, die anschließend durch selektive Bottom-up-Prüfungen validiert werden, beispielsweise durch den durchschnittlichen Umsatz pro Nutzer multipliziert mit der aktiven Nutzerbasis. Schlüsselvariablen wie mobile Banking-Nutzer, der Anteil von Sofort-SEPA-Überweisungen, Venture-Funding-Zuflüsse, PSD2-API-Aufrufvolumina, die Durchdringung digitaler Wallets und durchschnittliche Händlerdienstgebühren treiben sowohl die historische Entwicklung als auch die Prognosen an. Multivariate Regression, ergänzt durch Szenarioanalysen für regulatorische oder Zinsschocks, projiziert jeden Treiber bis 2030. Wo Anbieter- oder Kanaldaten unvollständig bleiben, werden Lücken mithilfe von Banker-Interviews und regionalen Analogien vor der abschließenden Triangulation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Zahlungs- und Kreditindikatoren, gefolgt von einem Peer-Review durch leitende Analysten. Wir aktualisieren alle zwölf Monate, wobei Zwischenrevisionen durch wesentliche Ereignisse wie neue EZB-Richtlinien oder Megadeals ausgelöst werden; kurz vor der Veröffentlichung führt ein Analyst das Modell erneut aus, damit Kunden die aktuellste geprüfte Sichtweise erhalten.

Warum Mordors europäische Fintech-Baseline Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten Dienstleistungen unterschiedlich definieren, verschiedene Wachstumstreiber anwenden oder veraltete Wechselkurse verwenden.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob unlizenzierte Krypto-Plattformen einbezogen werden, in welchem Umfang grenzüberschreitende Remittance-Gebühren erfasst werden und wie schnell Analysten die Post-PSD2-Adoptionskurven aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 85,52 Mrd. (2025) | Mordor Intelligence | |

| USD 96,50 Mrd. (2024) | Global Consultancy A | Schließt nicht regulierte Krypto-Plattformen ein und setzt eine einheitliche EU-Spread ohne Ländergranularität voraus |

| USD 89,30 Mrd. (2024) | Industry Data Firm B | Lässt frühphasige Neobanken aus, wendet einen pauschalen Wachstumspfad von 10 % über alle Segmente an |

| USD 62,63 Mrd. (2024) | Regional Research House C | Schließt Payment-Gateway-Gebühren und grenzüberschreitende Remittances aus, stützt sich stark auf Finanzierungsdaten-Proxys |

Diese Kontraste zeigen, dass Mordor Intelligence durch die ausschließliche Auswahl regulierter Aktivitäten, die Einbeziehung marktspezifischer Variablen und die jährliche Aktualisierung eine ausgewogene und transparente Baseline liefert, die Entscheidungsträger auf reproduzierbare Schritte und zuverlässige Eingaben zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Fintech-Markt und wie wird er bis 2031 wachsen?

Die Größe des europäischen Fintech-Marktes beträgt im Jahr 2026 98,14 Milliarden USD und wird bis 2031 voraussichtlich 195,35 Milliarden USD bei einer CAGR von 14,76 % erreichen, unterstützt durch Sofortzahlungsmandate und die Monetarisierung von Open Banking.

Welche Servicebereiche führen Wachstum und Skalierung im europäischen Fintech-Markt an?

Digitale Zahlungen führen mit einem Anteil von 52,67 % im Jahr 2025, während Insurtech das höchste prognostizierte Wachstum mit einer CAGR von 16,58 % verzeichnet, was eine Kombination aus Echtzeit-Schienen und KI-gesteuerter Kreditvergabe widerspiegelt.

Wie gestalten EU-Vorschriften die Zahlungsgeschwindigkeit und -sicherheit für europäische Fintech-Unternehmen?

Die Sofortzahlungsverordnung schreibt sofortige Euro-Überweisungen und die Überprüfung des Zahlungsempfängers vor, was die Geschwindigkeit und das Vertrauen in Konto-zu-Konto-Zahlungsströme erhöht und die Händlerakzeptanz katalysiert.

Warum sind mobile Anwendungen zentral für das Nutzerengagement in europäischen Finanzdienstleistungen?

Mobile Anwendungen halten im Jahr 2025 einen Schnittstellenanteil von 59,73 % und werden voraussichtlich mit einer CAGR von 17,92 % wachsen, da Biometrie, gespeicherte Kartenfunktionen und Echtzeit-Schienen In-App-Zahlungen nahtlos und sicher machen.

Welche Regionen zeigen die stärkste kurzfristige Dynamik im europäischen Fintech-Bereich?

Das Vereinigte Königreich führt bei der Nutzung von Open Banking mit 21,56 % im Jahr 2025, während die Nordics voraussichtlich die schnellste regionale CAGR von 16,17 % verzeichnen werden, da Echtzeit-Schienen und digitale Affinität die Anwendungsfälle erweitern.

Seite zuletzt aktualisiert am: