Fintech-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

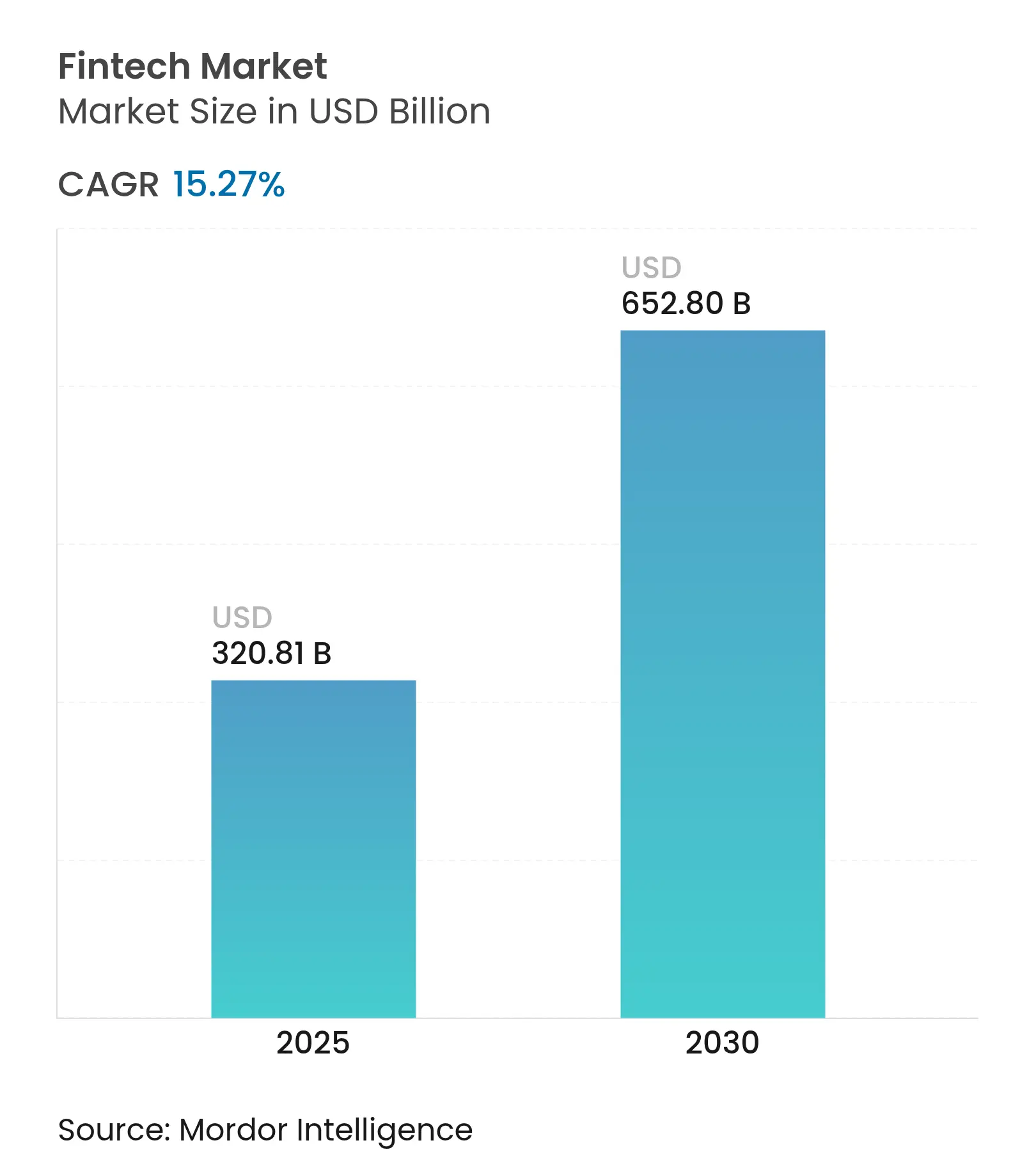

| Marktgröße (2025) | 320.81 Milliarden US-Dollar |

| Marktgröße (2030) | 652.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fintech-Marktanalyse von Mordor Intelligence

Der globale Fintech-Markt erreichte im Jahr 2025 einen Wert von 320,81 Milliarden USD und wird voraussichtlich bis 2030 auf 652,80 Milliarden USD ansteigen, was einer soliden CAGR von 15,27 % über den Zeitraum entspricht. Zu den starken Wachstumstreibern zählen harmonisierende Regulierungen, die die grenzüberschreitende Expansion erleichtern, Echtzeit-Zahlungsinfrastrukturen, die Transaktionsflüsse beschleunigen, sowie ein erweiterter Zugang zu Open-Banking-Daten. Der Wettbewerbsdruck nimmt zu, da Plattformgiganten kontextbezogene Finanzdienstleistungen in alltägliche digitale Erlebnisse einbetten und die Grenze zwischen Handel und Finanzdienstleistungen verringern. Werkzeuge der künstlichen Intelligenz zur Betrugsprävention, Kreditentscheidung und personalisierten Angeboten entwickeln sich von experimentellen Pilotprojekten zu groß angelegten Einsätzen und verschaffen Unternehmen mit umfangreichen Datenfähigkeiten einen Vorteil. Gleichzeitig öffnen sich die Kapitalmärkte wieder für profitable Fintech-Betreiber, was frische Mittel für Produkterweiterungen und strategische Akquisitionen ermöglicht.

Wichtigste Erkenntnisse des Berichts

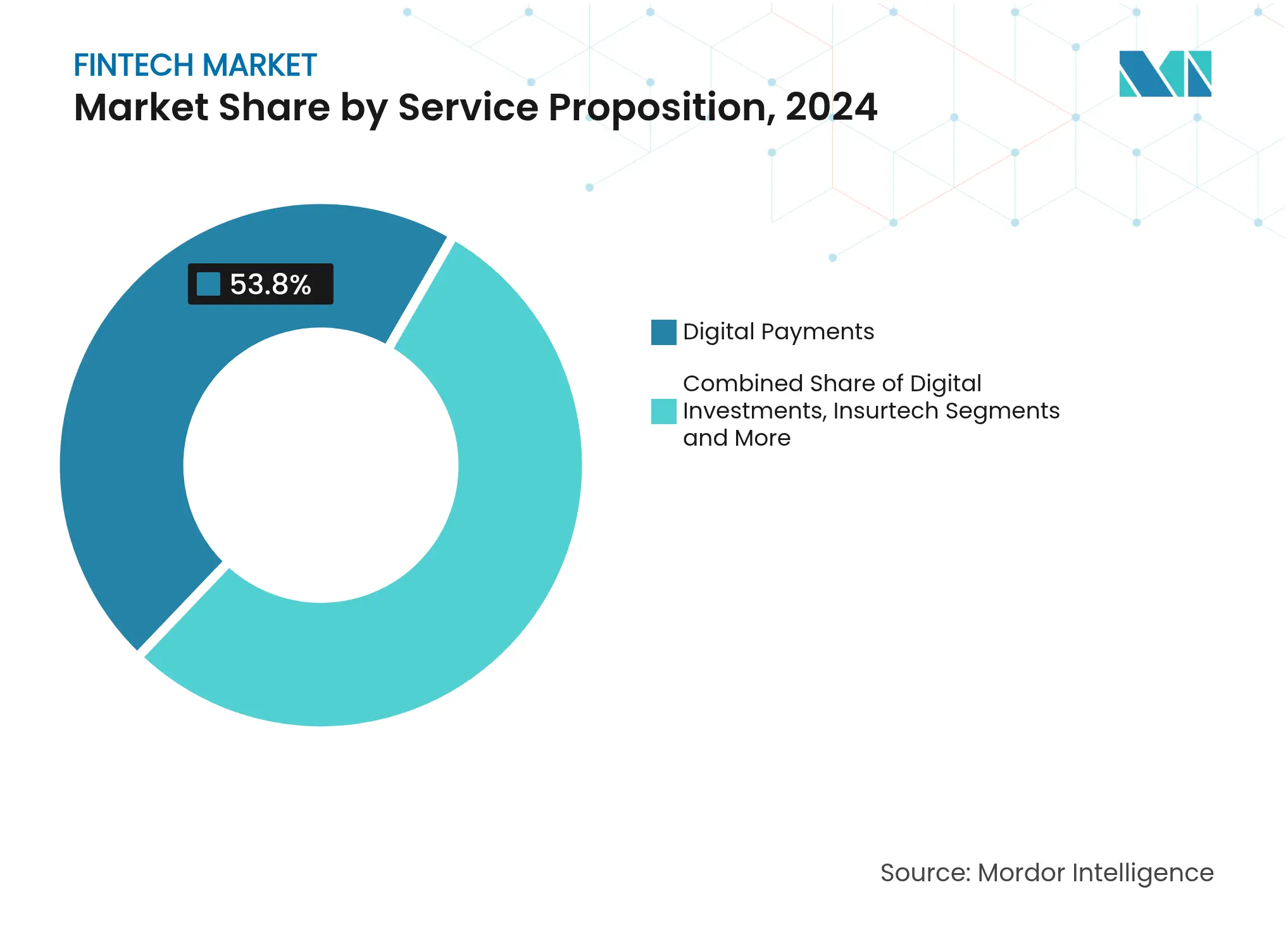

- Nach Leistungsangebot führten digitale Zahlungen mit einem Fintech-Marktanteil von 46,2 % im Jahr 2024, während Neobanking bis 2030 voraussichtlich mit einer CAGR von 18,7 % wachsen wird.

- Nach Endnutzer hielt das Privatkunden-Segment im Jahr 2024 einen Anteil von 62,1 % an der Fintech-Marktgröße; das Unternehmens-Segment wird bis 2030 voraussichtlich mit einer CAGR von 16,5 % wachsen.

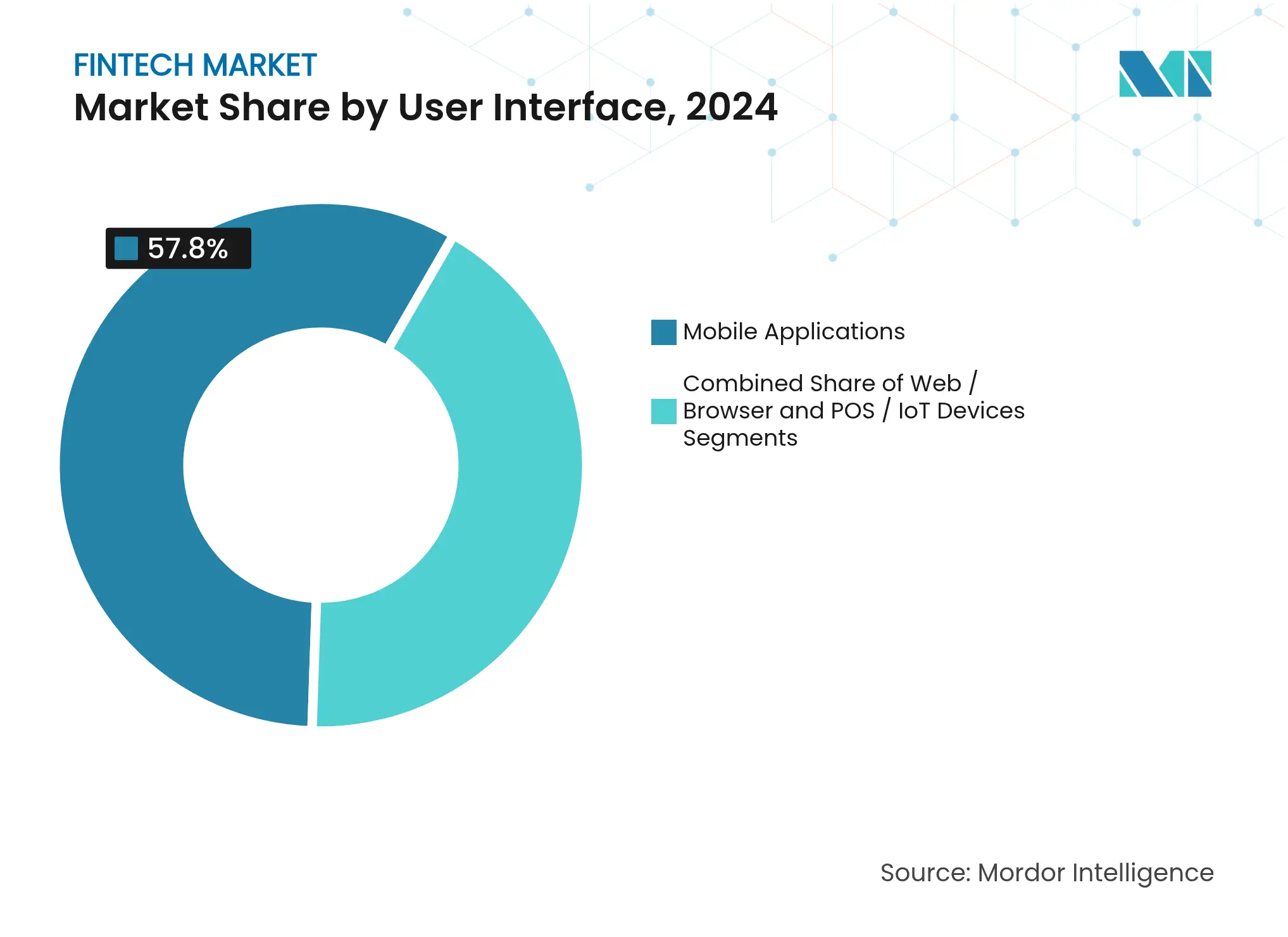

- Nach Benutzeroberfläche dominierten mobile Anwendungen mit einem Fintech-Marktanteil von 57,8 % im Jahr 2024, während POS/IoT-Geräte mit der schnellsten CAGR von 17,9 % bis 2030 wachsen.

- Nach Region entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 44,86 % am Fintech-Markt, der bis 2030 voraussichtlich mit einer CAGR von 16,02 % wachsen wird.

Globale Fintech-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate für Echtzeitzahlungen | +2.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Open-Banking und API-Standardisierung | +2.2% | Europa, Südamerika, globale Einführung | Mittelfristig (2–4 Jahre) |

| CBDC-Pilotprojekte in China und Indien | +1.8% | Asien-Pazifik, globale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Aufstieg des eingebetteten Finanzwesens auf asiatischen E-Commerce-Plattformen | +2% | Asien-Pazifik, Nordamerika | Kurzfristig (≤2 Jahre) |

| KMU-Kreditlücke in der MENA-Region und Südamerika | +1.5% | Naher Osten, Nordafrika, Südamerika | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Fintech-Lösungen | +1.2% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate für Echtzeitzahlungen beschleunigen die Fintech-Akzeptanz

Zentralbanksysteme wie FedNow in den Vereinigten Staaten und SEPA Instant Credit Transfer in Europa transformieren die Abwicklungserwartungen von Stunden auf Sekunden. Schnellere Abwicklung unterstützt neue Wertversprechen im Treasury-Management, in der Mikrokreditvergabe und in der Cashflow-Analyse und hilft dem Fintech-Markt, Unternehmenskunden zu erreichen, die bisher auf langsamere Stapelverarbeitungsprozesse angewiesen waren. Im Jahr 2025 werden die Echtzeittransaktionen in den USA voraussichtlich 7,4 Milliarden erreichen, und eine ähnliche Dynamik ist in China, dem Vereinigten Königreich und Hongkong zu beobachten. Anbieter, die Overlay-Dienste integrieren – Zahlungsaufforderung, automatisierte Abstimmung und Just-in-Time-Finanzierung – erzielen beständige Einnahmequellen, die auf denselben Infrastrukturen basieren. Die Akzeptanz ist dort am schnellsten, wo Regulierungsbehörden explizite Migrationsfristen festlegen und die Regeln zur Abwicklungsendgültigkeit aktualisieren. Die Interoperabilität von Zahlungsnetzwerken bleibt die nächste Hürde, aber Pilotprojekte zur Verknüpfung inländischer Schnellzahlungssysteme demonstrieren bereits tragfähige grenzüberschreitende Modelle.

Open-Banking und API-Standardisierung erweitern den Datenzugang

PSD2 in Europa und Brasiliens Open-Finance-Regime belegen, dass einheitliche API-Spezifikationen die Kontenaggregation, Saldenprüfung und direkte Bankzahlungen in großem Maßstab ermöglichen können. Standardisierte Einwilligungsabläufe verlagern den Wettbewerb weg vom Datenhorten hin zur Datennutzung und fördern prädiktives Underwriting sowie hochpersonalisierte Budgetierungstools. Regulierungsbehörden betrachten Open Finance mittlerweile als kritische digitale Infrastruktur, was die Akzeptanz in Nord- und Südamerika sowie Teilen des Asien-Pazifik-Raums vorantreibt. Fintech-Plattformen, die bankbezogene Daten mit Händler-, Telekommunikations- oder sozialen Signalen kombinieren, erstellen umfangreichere Risikomodelle, senken Ausfallraten und erweitern den Kreditzugang. Das Muster fördert interoperable Fintech-Markt-Ökosysteme, in denen kleinere Anbieter Drittanbieter-Analysen nutzen, um mit etablierten Akteuren auf der Grundlage von Servicequalität statt schlichter Kundenreichweite zu konkurrieren.

CBDC-Pilotprojekte in China und Indien treiben Infrastrukturverbesserungen voran

Digitale Währungsversuche in Asiens zwei größten Volkswirtschaften erfordern neue Authentifizierungs-, Identitätsauflösungs- und Offline-Zahlungsfunktionen, was die zugrunde liegenden Zahlungsnetzwerke zur Modernisierung zwingt. Fintech-Unternehmen, die Wallets, Point-of-Sale-Geräte und Abwicklungs-Gateways an CBDC-Designvorgaben anpassen, erlangen einen First-Mover-Vorteil, sobald öffentliche Einführungen beginnen. Über den inländischen Einsatz hinaus testen die Zentralbanken beider Länder grenzüberschreitende Korridore, die Korrespondenzbank-Kosten senken und angrenzende Einnahmequellen im Handelsfinanzierungsbereich erschließen könnten. Eine frühzeitige Ausrichtung auf CBDC-Standards positioniert Fintech-Akteure dazu, programmierbare Geldfunktionen – bedingte Auszahlungen oder Quellensteuer – in Enterprise-Resource-Planning-Systeme einzubetten. Da offizielle Leitlinien sich stabilisieren, beschleunigen sich Risikokapitalinvestitionen in CBDC-fähige Kernbankmodule, wodurch die Kompatibilität mit digitalen Währungen bis zum Ende des Jahrzehnts eher zur Voraussetzung als zum Differenzierungsmerkmal wird.

Aufstieg des eingebetteten Finanzwesens bei asiatischen E-Commerce-Plattformen

Große Marktplatzbetreiber bieten Zahlungen, Kredite und Versicherungen beim Checkout an und lagern die Entdeckung von Finanzprodukten effektiv an Einzelhandels- und Lifestyle-Apps mit riesigen Nutzerbasen aus. Dieser Schritt senkt die Kundenakquisitionskosten und liefert Echtzeit-Verhaltensdaten, die ein maßgeschneidertes Underwriting für jede Transaktion ermöglichen. Händler profitieren von höheren Konversionsraten und größeren durchschnittlichen Bestellwerten, während Plattformbetreiber die Gebührenspanne übernehmen, die historisch von Banken gehalten wurde. Dieses eingebettete Modell hat sich bereits von südostasiatischen Super-Apps auf nordamerikanische Social-Commerce-Experimente ausgeweitet. Für den Fintech-Markt verlagert die architektonische Verschiebung den Wert hin zu API-Anbietern, Kreditrisikomaschinen und Compliance-as-a-Service-Anbietern, die eingebettete Transaktionen im Hintergrund ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Einschränkungen bei BNPL-Modellen | -1.8% | Europa, Nordamerika, Australien | Kurzfristig (≤2 Jahre) |

| Ausgefeilte Betrugs- und Deepfake-Identitätsrisiken | -2.2% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cloud-Konzentrationsrisiko | -1.5% | Global, fortgeschrittene Cloud-Regionen | Langfristig (≥4 Jahre) |

| Finanzierungsflaute und Bewertungskorrekturen | -2.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Einschränkungen bei BNPL-Modellen

Verbraucherschutzbehörden im Vereinigten Königreich, in den Vereinigten Staaten und in Australien erarbeiten Regeln, die BNPL-Produkte als Kredit einstufen und Erschwinglichkeitsprüfungen, standardisierte Offenlegungen und Härtefallprotokolle vorschreiben. Anbieter müssen Soft-Pull-Kreditbüros integrieren, Streitbeilegungsabläufe verbessern und Erlösmodelle weg von der Abhängigkeit von Verzugsgebühren anpassen. Die Compliance-Kosten steigen, was Konsolidierungen und Allianzen mit regulierten Kreditgebern fördert, die bereits über Kreditlizenzen verfügen. Einzelhändler könnten kurzfristig eine langsamere BNPL-Checkout-Akzeptanz erleben, aber transparente Bedingungen könnten die adressierbare Basis langfristig erweitern. Fintech-Unternehmen, die präventiv regulierungskonforme Datenfelder und Rückzahlungsanalysen einbetten, schaffen verteidigungsfähige Positionen, sobald einheitliche Rahmenbedingungen Gestalt annehmen.

Ausgefeilte Betrugs- und Deepfake-basierte Identitätsrisiken

Synthetische Medienwerkzeuge können Stimmen und Gesichter mit verblüffender Genauigkeit replizieren und damit die biometrische Authentifizierung in Callcentern und bei der Kontoeröffnung untergraben. Betrugsnetzwerke nutzen die Unwiderruflichkeit von Echtzeitzahlungen aus, um Gelder abzuschöpfen, bevor Opfer es bemerken. Die Fintech-Branche antwortet mit Liveness-Checks, Gerätegraph-Scoring und Verhaltensbiometrie, aber Angreifer passen sich schnell an. Regulierungsbehörden erwarten nun mehrschichtige Kontrollen und kontinuierliche Überwachung statt statischer KYC-Momentaufnahmen. Versicherer verlangen höhere Cyberprämien für Plattformen ohne KI zur Anomalieerkennung, was Risikomanagementinvestitionen weiter oben auf den Führungsagenden platziert. Unternehmen, die Bedrohungsinformationen über branchenweite Informationsaustauschplattformen teilen, reduzieren die Erkennungslatenz und senken den aggregierten Schadensumfang, aber die Koordinationskosten bleiben eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Vielfältige Erlösquellen gestalten Wettbewerbsgrenzen neu

Neobanking macht einen bescheidenen Anteil an der Fintech-Marktgröße aus, verzeichnet jedoch mit einer CAGR von 18,7 % bis 2030 das schnellste Wachstum, was einen entscheidenden Wandel von filialzentriertem zu app-zentriertem Banking signalisiert. Funktionsgeschwindigkeit, transparente Preisgestaltung und personalisierte Einblicke ermöglichen es Neobanken, junge, mobile-first-Verbraucher zu gewinnen. Etablierte Kreditgeber reagieren mit digitalen Tochtergesellschaften und beschleunigter Modernisierung des Kernbankwesens, was die Erfahrungslücke verringert, aber die Technologiebudgets erhöht. Lösungen für digitale Zahlungen halten im Jahr 2024 einen Marktanteil von 46,2 % am Fintech-Markt und bleiben wichtige Zugangspunkte für die Kundengewinnung. Anbieter schichten Betrugsanalysen, Treueprogrammintegrationen und Betriebsmittelkredite auf Zahlungsinfrastrukturen auf und verwandeln margenschwache Verarbeitung in gebündelte Wertversprechen, die den Kunden-Lifetime-Umsatz steigern.

Über Wallets und Karten hinaus erschließen Insurtech, Wealth-Tech und Reg-Tech spezialisierte Bereiche, in denen Datenwissenschaft und Automatisierung veraltete Prozesse revolutionieren können. Nutzungsbasierte Versicherungen und KI-gestützte Schadenstriage senken die Schadenquoten der Versicherer und ziehen Joint Ventures zwischen Versicherern und Cloud-Anbietern an. Im Vermögensmanagement demokratisieren Bruchteilseigentum und automatisches Rebalancing das Investieren, während Compliance-Automatisierungstools neue Berichtspflichten monetarisieren. Die Fähigkeit, mehrere Leistungsangebote innerhalb einer einzigen Erfahrung zu orchestrieren, definiert zukünftige Gewinner und treibt Fintech-Plattformen zu modularen Architekturen, die es Nutzern ermöglichen, zwischen Zahlungen, Kredit, Ersparnissen und Absicherung zu wechseln.

Nach Endnutzer: Unternehmensnachfrage verringert den Vorsprung des Privatkunden-Segments

Privatkunden repräsentieren im Jahr 2024 weiterhin 62,1 % des Fintech-Marktanteils, da Millionen von Verbrauchern täglich ihre Bankgeschäfte, Zahlungen und Investitionen auf mobile Apps verlagern. Gamifizierte Benutzeroberflächen, abonnementfreie Konten und sofortige Abwicklung sorgen für Kundenbindung in wettbewerbsintensiven städtischen Segmenten. Dennoch wächst die Unternehmensnutzerbasis schneller und treibt eine CAGR von 16,5 % an, da KMU Rechnungen, Gehaltsabrechnungen und Lieferantenfinanzierungen digitalisieren. Fintech-Suiten integrieren sich direkt in Enterprise-Resource-Planning-Systeme, automatisieren die Abstimmung und Liquiditätsprognose und steigern die Akzeptanz über frühe Start-ups hinaus.

Großunternehmen verlangen zunehmend eingebettete Treasury-Dashboards, die Devisenabsicherung, Kartenausgabe und Cash-Pooling unter einheitlichen APIs zusammenführen. Diese Funktionalität verkürzt Entscheidungszyklen und stärkt die Lieferantenresilienz. Gleichzeitig diversifizieren Fintech-Produkte für Privatkunden in Buy-now-pay-later, Mikroinvestitionen und Budgetcoaching-Funktionen, die die Kundenlebensdauer verlängern. Der Wettbewerbsdruck konzentriert sich auf die Gewinnung kostengünstiger Einlagen und Transaktionsdaten, was Partnerschaften fördert, bei denen Banken Bilanzkraft bereitstellen, während Fintech-Apps das Nutzerengagement aufrechterhalten.

Nach Benutzeroberfläche: Omnichannel-Strategien entwickeln sich rund um Gerätewirklichkeiten

Mobile Anwendungen dominieren die täglichen Interaktionen und halten 57,8 % der Fintech-Marktgröße, da Nutzer den Fingerspitzenzugang, sofortige Benachrichtigungen und biometrische Anmeldung bevorzugen. App-native Erlebnisse integrieren Geolokalisierung, Push-Benachrichtigungen und kamerabasierte Scheckerfassung und machen Komfort zur Grundvoraussetzung. Web-Dashboards bleiben für langwierige Aufgaben wie Steuererklärungen, Portfolioanalysen und Multi-Konto-Treasury-Management unverzichtbar und bieten Funktionstiefe, die auf kleinen Bildschirmen nicht verfügbar ist.

POS- und IoT-Geräte weisen über den Prognosezeitraum mit einer CAGR von 17,9 % das schnellste Wachstum auf, getragen vom Wandel von isolierten Zahlungsterminals zu multifunktionalen Commerce-Hubs, die Inventar, Kundenbindung, Buchung und Analysen vereinen. Software-definierte POS ermöglichen schnelle Firmware-Updates und inkrementelle Funktionsmonetarisierung ohne Hardware-Austausch. Sprachaktiviertes Banking auf Smart Speakern und Fahrzeugkonsolen entsteht als aufkommender Kanal und deutet auf eine breitere Akzeptanz von Ambient Finance hin. Anbieter, die den richtigen Anwendungsfall der jeweiligen Benutzeroberfläche zuordnen – anstatt Bildschirme blind zu spiegeln – verbessern Engagement-Metriken und reduzieren die Kundenservice-Last.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit einem Anteil von 44,86 % den Fintech-Markt und ist auf dem Weg zu einer CAGR von 16,02 % bis 2030. Chinas Super-App-Ökosystem und Indiens UPI-Infrastruktur bilden das Fundament des regionalen Wachstums, ergänzt durch Programme zur Vergabe von Digitalbank-Lizenzen in Südostasien, die Markteintrittsbarrieren senken. Regierungen betrachten Fintech als Hebel für wirtschaftliche Inklusion, vereinfachen e-KYC-Normen und fördern Sandboxes. Regionale Platzhirsche reagieren mit strategischen Venture-Armen, die Kapital in Start-ups injizieren und so das Disruptionsrisiko absichern, während sie neue Fähigkeiten erschließen.

Nordamerika bleibt trotz reifender Nutzerreichweite ein innovatives Kraftzentrum. KI-gesteuerte Personalisierung, Krypto-Asset-Dienste und cloud-natives Kernbanking differenzieren Angebote, da Regulierungsbehörden klarere Leitlinien zu Stablecoins und der Verwahrung digitaler Assets bereitstellen. Risikokapital fließt bevorzugt in Unternehmen mit sicheren Datenaustauschprotokollen, was die Lehren aus hochkarätigen Cybervorfällen widerspiegelt. Der Fintech-Markt in der Region profitiert weiterhin von tiefen Kapitalmärkten, die bewährte Umsatzbindung und Cross-Selling-Metriken belohnen.

Europas regulatorische Führungsrolle prägt seine Fintech-Entwicklung. PSD2 hat Open-Banking-Plattformen katalysiert, MiCA schafft Klarheit bei der Ausgabe von Krypto-Assets, und DORA legt strenge Regeln zur operativen Resilienz fest. Diese Rahmenbedingungen bringen spezialisierte Reg-Tech-Anbieter und Compliance-as-a-Service-Produkte hervor und fügen neue Erlösschichten hinzu. Kontinentale Neobanken lokalisieren Dienste in Multi-Währungs-Regimen und nutzen Passporting-Lizenzen zur Skalierung. Darüber hinaus stimulieren Green-Finance-Imperative Klimadaten-Fintech-Plattformen, die Scope-3-Emissionen auf Transaktionsebene messen.

Südamerika zeigt steigende Akzeptanzkurven, die durch Brasiliens PIX-Sofortzahlungsnetzwerk verankert werden. Große unbanked Bevölkerungsgruppen und mobile-first-Verhalten schaffen fruchtbaren Boden für Wallet-Anbieter, digitale Kreditgeber und Mikroversicherungsprogramme. Regulatorische Offenheit für Sandbox-Tests zieht internationales Kapital an, und inländische Champions skalieren regional durch das Angebot kostengünstiger Überweisungen und Kreditscoring auf Basis von Versorgungsrechnungshistorien. Mit zunehmender Infrastrukturreife exportiert die Region Talente und Produktrahmen in andere Schwellenmärkte.

Naher Osten und Afrika bieten heterogene Chancensets. Staaten des Golfkooperationsrats vergeben Digitalbank-Lizenzen, beherbergen staatlich geförderte Fintech-Beschleuniger und investieren Staatsvermögen in KI-zentrierte Finanzvorhaben. Afrikas Mobile-Money-Infrastrukturen bleiben weltweit führend beim Transaktionsvolumen, und Überweisungskorridore integrieren sich mit Diaspora-Wallets im Ausland. Regionale Fintech-Themen umfassen Scharia-konformes eingebettetes Finanzwesen, kostengünstige grenzüberschreitende Überweisungen und landwirtschaftliche Betriebsmittelkredite, die über Satelliten-Agronomiedaten ermöglicht werden.

Wettbewerbslandschaft

Die Branchenstruktur ähnelt einer Hantelform. Auf der einen Seite stärken diversifizierte Giganten wie Visa, Mastercard und PayPal Netzwerkeffekte, indem sie Entwickler-Toolkits erweitern, in die Kreditvergabe vordringen und Stablecoin-Abwicklungsschichten einführen. Auf der anderen Seite adressieren Nischenspezialisten einzelne Schmerzpunkte – sofortige Gehaltsabrechnung, Versicherungen für Gig-Worker oder KI-basierte Transaktionskategorisierung – und arbeiten dabei oft mit größeren Verarbeitern für den Vertrieb zusammen. Die Fusionen- und Übernahmeaktivität intensiviert sich, da sich die Bewertungen an den öffentlichen Märkten stabilisieren und strategische Ergänzungsakquisitionen zur Schließung von Funktionslücken ermöglichen.

Datenverwaltung und Vertrauen fungieren als entscheidende Wettbewerbshebel. Unternehmen mit langjährigen Nutzerhistorien trainieren überlegene maschinelle Lernmodelle, die Anomalien erkennen, Angebote personalisieren und Preise optimieren. Cloud-Kostenmanagement und die Einhaltung von Datensouveränitätsvorschriften prägen die Anbieterauswahl und veranlassen Hyperscaler, landesinterne Infrastrukturen und Compliance-Blueprints für Finanzdienstleistungen hinzuzufügen. Im Zahlungsverkehr verteilen kontaktlose und Tokenisierungsstandards Sicherheitsaufgaben über die gesamte Transaktionskette und begünstigen Plattformen, die mehrseitige Zertifizierungsbemühungen koordinieren.

Strategische Zusammenarbeit übertrumpft in vielen Bereichen den direkten Wettbewerb. Banken liefern Bilanzkraft, während Fintech-Partner Designagilität und Kundenbindung managen. Mehrere nationale Zahlungsinfrastrukturen lizenzieren ihre Infrastrukturen an private Wallets, anstatt konkurrierende Front-End-Apps zu entwickeln, und schaffen so Interessengleichklang. In den Kapitalmärkten ermöglichen eingebettete Investment-APIs Verbraucherplattformen, Bruchteilsaktien anzubieten, ohne die Verwahrung direkt zu verwalten. Der Wettbewerbsdruck dreht sich nun um Kundenerfahrung und Servicekosten statt um exklusiven Zugang zu Zahlungsinfrastrukturen.

Führende Unternehmen der Fintech-Branche

PayPal Holdings Inc.

Ant Group Co. Ltd.

Stripe Inc.

Adyen N.V.

Coinbase Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Visa startete einen Stablecoin-Abwicklungsdienst mit Fireblocks zur Ermöglichung von USDC-Clearing.

- Februar 2025: Stripe erwarb Bridge für 165 Millionen USD und fügte damit Krypto-Infrastrukturkapazitäten hinzu.

- Januar 2025: PayPal führte eine renditebringende Funktion ein, die bis zu 4 % auf PYUSD-Guthaben zahlt.

- Dezember 2024: Ant Groups Alipay+ ging eine Partnerschaft mit BNP Paribas ein, um grenzüberschreitende Zahlungen zu vereinfachen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Fintech-Markt als den aggregierten Wert technologiegestützter Finanzdienstleistungen, einschließlich digitaler Zahlungen, Neo-Banking, alternativer Kreditvergabe, Insurtech, Wealthtech und ermöglichender Plattformen, gemessen am Bruttoumsatz, den diese Dienstleistungen für Anbieter im Laufe des Jahres generieren.

Ausschluss aus dem Umfang: Reine Hardwareumsätze, wie z. B. Point-of-Sale-Terminals, sind nicht in der vorliegenden Schätzung enthalten.

Segmentierungsübersicht

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Privatkunden

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Fintech-Gründern, digitalen Zahlungsabwicklern, Cloud-Anbietern und Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und MENA ermöglichten es uns, Adoptionskurven, typische Take Rates und Entwicklungsverläufe der Compliance-Kosten zu überprüfen. Kurze Umfragen bei Einzel- und KMU-Endnutzern kalibrierten zusätzlich die Nutzungshäufigkeit und Wechselabsicht, sodass wir Desk-Schätzungen mit der Realität vor Ort abgleichen konnten.

Desk Research

Wir begannen mit verlässlichen Makroquellen wie dem Internationalen Währungsfonds, dem Global Findex der Weltbank, den Zahlungsstatistiken der Bank für Internationalen Zahlungsausgleich, Berichten des Financial Stability Board und regionalen Zentralbank-Bulletins. Diese halfen uns, Transaktionspools, Smartphone-Reichweite und regulatorische Zeitpläne in wichtigen Regionen zu bemessen. Um Wettbewerbsbenchmarks zu konkretisieren, kombinierten Mordor-Analysten 10-K-Berichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen mit Patentdaten von Questel und Versanddaten von Volza. Abonnementdatenbanken, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für Nachrichtensentiment, lieferten verifizierte Eingaben zu Preisgestaltung und Nutzerbasen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Referenzen flossen in die Validierung und Lückenchecks ein.

Marktgröße & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wurde angewendet. Zunächst schätzten wir den gesamten adressierbaren Transaktionswert, Venture-Funding-Ströme, Smartphone-Penetration, Meilensteine beim Open-Banking-Rollout und durchschnittliche Provider-Take-Rates, um einen Top-down-Umsatzpool zu konstruieren. Anschließend wurden Bottom-up-Aggregationen der Umsatzangaben führender Anbieter herangezogen, um die Gesamtwerte zu verfeinern. Lücken in der Offenlegung wurden durch Channel Checks und regionale Transaktionsgebühren-Proxys überbrückt. Prognosen basieren auf multivariater Regression, bei der Venture-Funding-Dynamik, Digital-Wallet-Penetration, Anzahl regulatorischer Sandboxes, BIP pro Kopf und Echtzeit-Zahlungsvolumina als Prädiktoren fungieren. Szenarioanalysen puffern Währungsschwankungen und regulatorische Schocks ab.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führt Mordors internes Prüfgremium erneut Anomalie-Screenings durch, vergleicht Ergebnisse mit unabhängigen Indikatoren und fordert bei Ausreißern neue Rückfragen an. Das Modell wird jährlich aktualisiert, und eine Zwischenaktualisierung wird ausgelöst, wenn Funding-Gesamtwerte, politische Entwicklungen oder Devisenschwankungen die Ausgangsbasis wesentlich verändern.

Warum Mordors Fintech-Baseline Verlässlichkeit genießt

Veröffentlichte Fintech-Zahlen variieren häufig, da jeder Herausgeber seinen eigenen Service-Mix, eigene Transaktionskonvertierungsregeln und einen eigenen Aktualisierungsrhythmus wählt.

Unser Rahmenwerk, das auf der Umsatzerfassung statt auf dem Transaktionsnennwert basiert, sowie jährliche Aktualisierungen reduzieren Doppelzählungen und Veralterungsabweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 320,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 340,10 Mrd. (2024) | Global Consultancy A | Beinhaltet Hardware und zählt Prepaid-Karten als Fintech-Umsatz |

| USD 228,00 Mrd. (2024) | Industry Association B | Verwendet einen konservativen Leistungsumfang und fünf Jahre alte Wechselkurse |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, jährliche Währungsanpassungen und die zweigleisige Validierung Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die auf klare, reproduzierbare Variablen zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Fintech-Marktes bis 2030?

Der Markt wird voraussichtlich im Jahr 2030 einen Wert von 652,80 Milliarden USD erreichen, ausgehend von 320,81 Milliarden USD im Jahr 2025 bei einer CAGR von 15,27 %.

Welche Region führt den Fintech-Markt an und wie schnell wächst er?

Asien-Pazifik führt mit einem Anteil von 44,86 % im Jahr 2024 und wächst bis 2030 mit einer CAGR von 16,02 %.

Welches Leistungsangebot hält heute den größten Fintech-Marktanteil?

Digitale Zahlungen führten im Jahr 2024 mit einem Anteil von 46,2 % und spiegeln damit ihre zentrale Rolle im täglichen Finanzleben wider.

Warum gilt Neobanking als das am schnellsten wachsende Dienstleistungssegment?

Neobanking bietet kostengünstiges, mobile-first-Banking mit einer CAGR von 18,7 % und schließt damit Lücken in der Nutzererfahrung, die traditionelle Banken noch schließen.

Wie beeinflussen Echtzeitzahlungen die Geschäftsmodelle im Fintech-Bereich?

Sofortige Abwicklung ermöglicht neue Dienste im Cashflow-Management, in der Mikrokreditvergabe und im Treasury-Bereich und schafft zusätzliche Erlösschichten jenseits von Transaktionsgebühren.

Welche Risiken könnten das Wachstum des Fintech-Marktes kurzfristig bremsen?

Erhöhte Betrugsbedrohungen, regulatorische Einschränkungen bei BNPL und Volatilität im Finanzierungsumfeld können die Expansion vorübergehend verlangsamen, obwohl diversifizierte Erlösmodelle und stärkere Compliance die Auswirkungen abmildern.

Seite zuletzt aktualisiert am: