Edge-Rechenzentrum-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

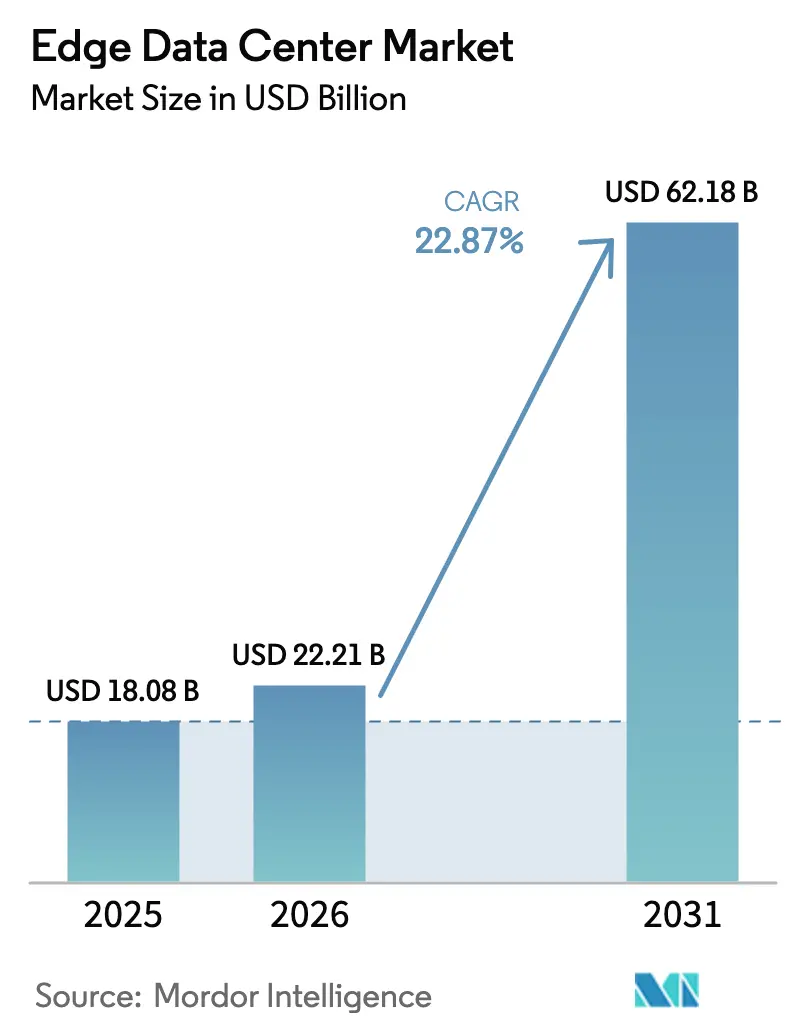

| Marktgröße (2026) | 22.21 Milliarden US-Dollar |

| Marktgröße (2031) | 62.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Edge-Rechenzentrum-Marktanalyse von Mordor Intelligence

Der Edge-Rechenzentrum-Markt wurde im Jahr 2025 auf USD 18,08 Milliarden bewertet und wird voraussichtlich von USD 22,21 Milliarden im Jahr 2026 auf USD 62,18 Milliarden bis 2031 wachsen, mit einer CAGR von 22,87 % während des Prognosezeitraums (2026-2031). Die wachsende Nachfrage nach Reaktionszeiten unter 10 Millisekunden, der Rollout von 5G-Funkanlagen sowie die rasche Migration von KI-Arbeitslasten halten die Baupipelines voll. Lokale Verarbeitungsvorschriften in mehr als 40 Ländern lenken Budgets weiterhin in Richtung verteilter Architekturen, die Daten innerhalb nationaler Grenzen halten. Betreiber verfolgen außerdem erneuerbare Mikro-Netzwerke, die die Stromrechnungen um 15-20 % senken und Nachhaltigkeit in einen Wettbewerbsvorteil verwandeln. Mäßiger Wettbewerb herrscht vor, da hyperscale Marktführer wie Microsoft und Oracle mit spezialisierten Anbietern wie EdgeConneX und Vapor IO konkurrieren, während der Kapitalzufluss trotz kurzfristiger Kosteninflation stark bleibt.

Wichtigste Erkenntnisse des Berichts

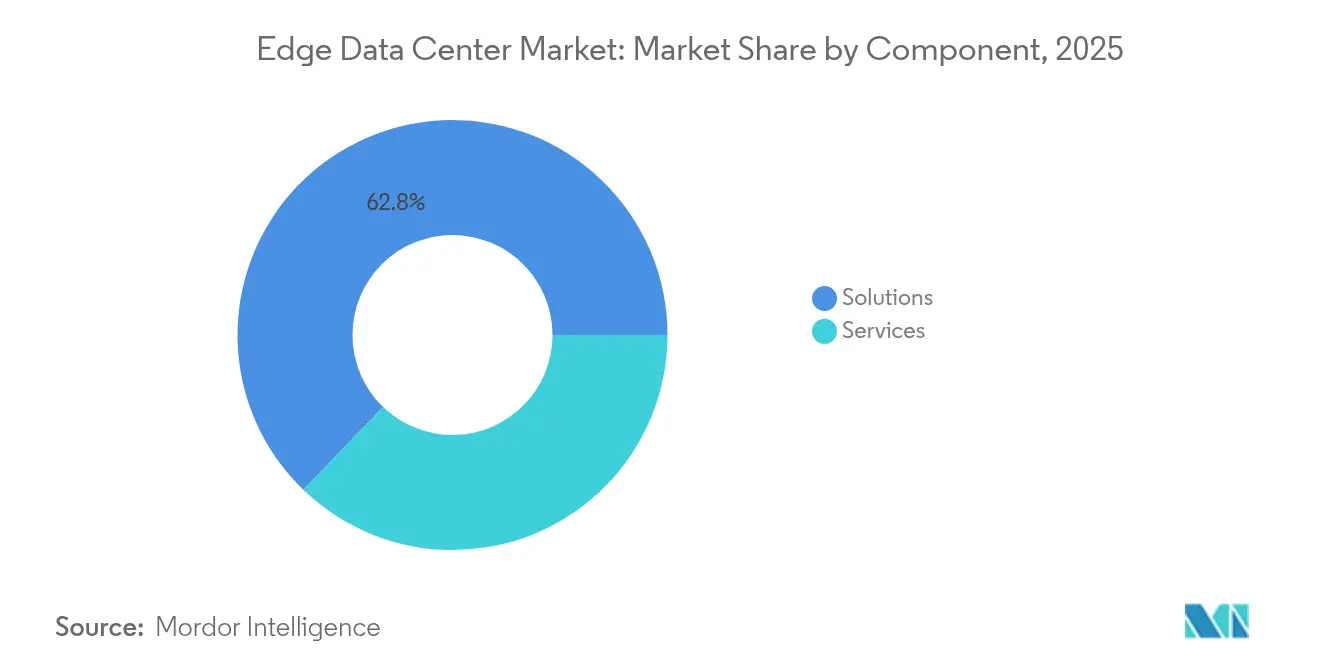

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Marktanteil von 62,80 % am Edge-Rechenzentrum-Markt; Dienstleistungen werden bis 2031 mit einer CAGR von 23,96 % wachsen.

- Nach Rechenzentrumsgröße kontrollierten große Einrichtungen im Jahr 2025 einen Marktanteil von 54,10 % am Edge-Rechenzentrum-Markt, jedoch werden Mega-Standorte am schnellsten mit einer CAGR von 25,8 % expandieren.

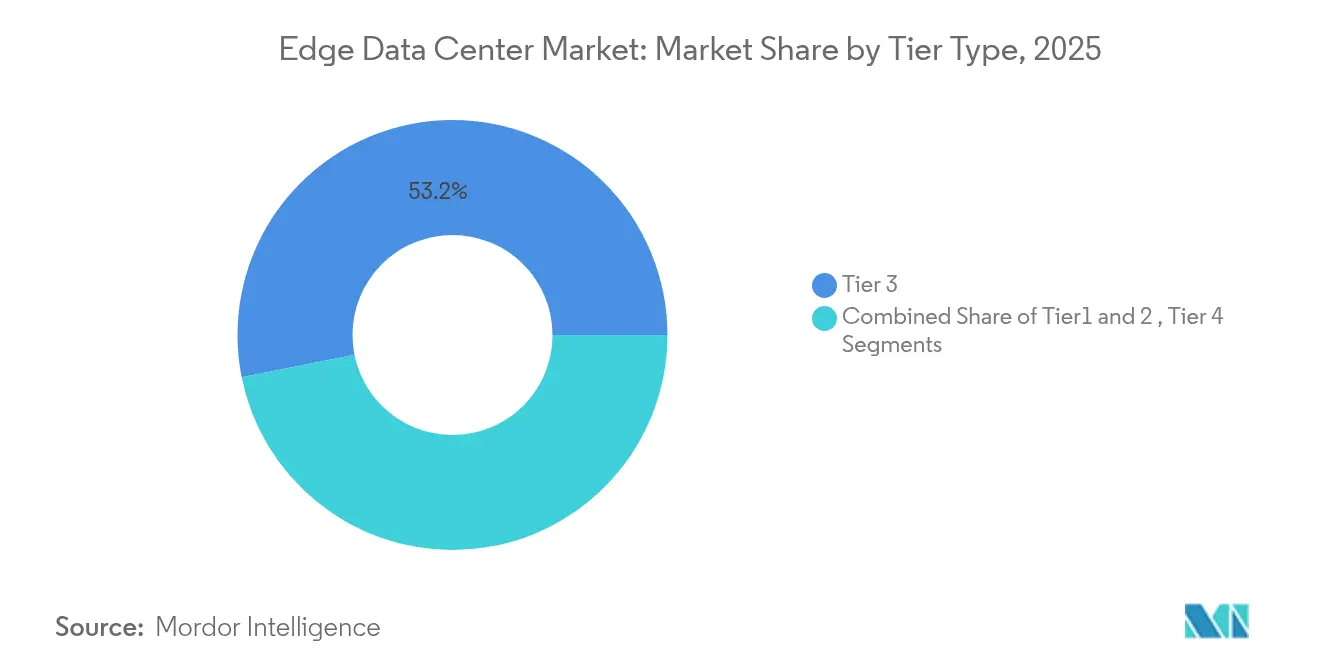

- Nach Tier-Typ hielt Tier 3 im Jahr 2025 einen Anteil von 53,15 %, während Tier 4-Konfigurationen bis 2031 mit einer CAGR von 25,3 % voranschreiten.

- Nach Endnutzer entfiel auf BFSI im Jahr 2025 ein Anteil von 28,85 % an der Edge-Rechenzentrum-Marktgröße, während IT & Telekommunikation die höchste CAGR von 23,7 % bis 2031 verzeichnen wird.

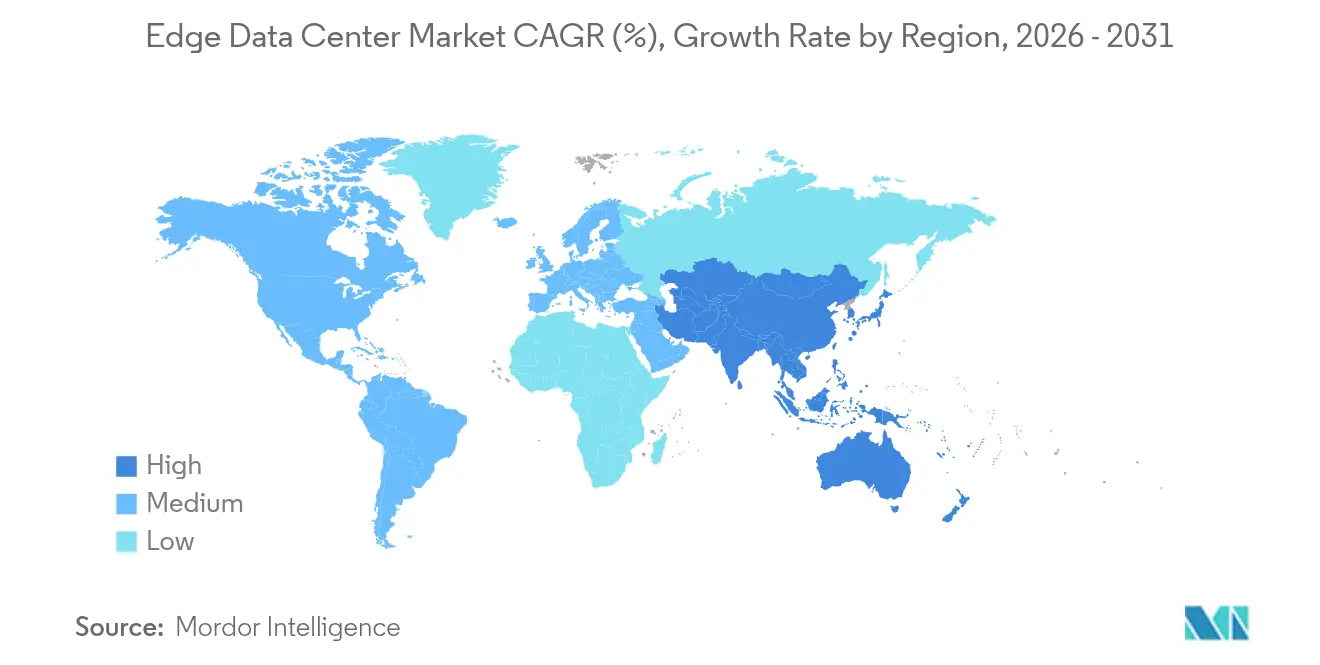

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 27,05 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 24,2 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Edge-Rechenzentrum-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von IoT und vernetzten Geräten | +4.2% | Global / APAC führend | Mittelfristig (2-4 Jahre) |

| Anstieg des video- und 5G-getriebenen Datenverkehrs | +5.8% | Nordamerika und EU-Kernregion, Asien-Pazifik-Expansion | Kurzfristig (≤ 2 Jahre) |

| Latenzempfindliche AR/VR- und autonome Anwendungen | +3.1% | Nordamerika und EU - frühe Einführung | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsvorschriften | +2.9% | EU primär, Ausweitung auf Asien-Pazifik und MEA | Mittelfristig (2-4 Jahre) |

| KI-Inferenz-Arbeitslasten verlagern sich an den Edge | +6.4% | Nordamerika und China führend | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energie-Mikro-Netzwerke an Edge-Standorten | +1.4% | Global / nordische Länder und LATAM im Vorteil | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT und vernetzten Geräten

Mehr als 21,5 Milliarden Edge-verbundene Endpunkte werden im Jahr 2025 aktiv sein, was zentralisierte Clouds überlastet und die Beschaffung lokalisierter Rechenknoten vorantreibt. [1]StateTech-Redaktion, "IoT Growth Spurs Edge Adoption", statetechmagazine.com Emirates NBD steigerte den Transaktionsdurchsatz um 42 %, nachdem die Analytik auf regionale Knoten verlagert worden war. 3M reduzierte Maschinenausfallzeiten um 35 % durch den Einsatz von Azure SQL Edge in Fabrikhallen, was den Kostenvorteil unterstreicht, sobald Standorte mehr als 10 TB monatlicher Daten erzeugen. Las Vegas' Smart-City-Partnerschaft mit Vapor IO und NVIDIA senkte die Latenzzeiten von Verkehrsampeln von 200 ms auf 20 ms.

Anstieg des video- und 5G-getriebenen Datenverkehrs

Video macht bereits 82 % der Internetlast aus, und 5G-Geräte verstärken den Druck für die Bereitstellung unter 10 ms. Verizon und NVIDIA wandeln Edge-Racks in KI-als-Dienstleistung-Hubs um, die Spektruminvestitionen monetarisieren. BMWs Fabrik streamt 4K-Material von mehr als 200 Kameras an nahegelegene Knoten zur Fehlererkennung in 50 ms gegenüber 2-3 s über Cloud-Wege, was Übertragungsgebühren um das 15-20-fache einspart. Globale Netzbetreiber leiten USD 50 Milliarden in solche Bereitstellungen.

Latenzempfindliche AR/VR- und autonome Anwendungen

AR-Schnittstellen und fahrerlose Systeme versagen, wenn Verzögerungen 20 ms überschreiten. NVIDIAs Clara Guardian verarbeitet nun Bildgebung innerhalb von Krankenhäusern und führt Chirurgen in Echtzeit. Mercedes-Benz synchronisierte Montageroboter in 15 ms, gegenüber 500 ms über die Cloud, wodurch kostspielige Unterbrechungen verhindert wurden. Jede um 10 ms reduzierte Fahrzeugwahrnehmungsschleife kann USD 2-3 Millionen an Haftungskosten pro Modelljahr abwenden.

KI-Inferenz-Arbeitslasten verlagern sich an den Edge

JPMorgan Chase investierte USD 2 Milliarden in private Edge-Ressourcen und verkürzte die Betrugerkennungszyklen von 200 ms auf 50 ms. Chery Automobile steigerte die Sichtgenauigkeit auf 99,7 %, indem Modelle lokal trainiert wurden und Cloud-Verzögerungen vermieden wurden. Die Internationale Energiebehörde warnt, dass KI bis 2030 möglicherweise 3-5 % des globalen Stroms verbrauchen könnte, was die lokale Inferenz für Energiebudgets unerlässlich macht.[2]Internationale Energieagentur, "AI's Growing Electricity Thirst", iea.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalausgaben für den Aufbau von Edge-Einrichtungen | -3.7% | Global / höhere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Verwaltungslücken | -1.8% | Global / Umgebungen mit mehreren Anbietern | Mittelfristig (2-4 Jahre) |

| Cyber- und physische Sicherheitsrisiken | -2.3% | Global / kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Tier-2/3-Städten | -2.1% | Nordamerika & EU zuerst, global ausbreitend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für den Aufbau von Edge-Einrichtungen

Die Baukosten sind seit 2024 um 25-30 % gestiegen, angetrieben durch leistungsdichte Designs, die USD 8.000-12.000 pro kW kosten, gegenüber USD 4.000-6.000 in herkömmlichen Hallen. Vantages USD 13 Milliarden-Plan zeigt, dass einzelne Standorte nun mit USD 50-80 Millionen veranschlagt werden.[3]White & Case LLP, "Finanzierungstrends im Rechenzentrumssektor", whitecase.com Lieferzeiten für Schaltanlagen dehnen sich auf zwei Jahre aus, was Lagerkosten und Qualitätsrisiken erhöht.

Interoperabilitäts- und Verwaltungslücken

Unternehmen verbringen 6-12 zusätzliche Monate damit, unterschiedliche Hardware und Orchestrierungstools zu harmonisieren, was die Gesamtbetriebskosten um 25-35 % erhöht. Die Margo-Initiative der Linux Foundation strebt gemeinsame APIs an, doch überlappende ETSI- und OpenFog-Standards verwirren Käufer nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich, während Lösungen dominant bleiben

Lösungen hielten im Jahr 2025 62,80 % des Edge-Rechenzentrum-Marktanteils, da Unternehmen darum wetteiferten, physische Racks und Orchestrierungssoftware zu installieren. Der Edge-Rechenzentrum-Markt wird dennoch ein Wachstum der Dienstleistungen mit einer CAGR von 23,96 % verzeichnen, angetrieben durch die Nachfrage nach verwalteten Betrieben, die Talentlücken ausgleichen. Ausgelagertes Monitoring kann die laufenden Kosten um 30-40 % gegenüber der unternehmensinternen Überwachung senken, eine Tatsache, die durch Lumens KI-gesteuertes Portfolio unterstrichen wird, das Margen von 40-50 % erzielt.

Der Trend signalisiert eine Verlagerung von Kapitalausgaben hin zu ergebnisbasierten Modellen. Da sich Bereitstellungen auf Hunderte von Dächern und Einzelhandelslagern vervielfältigen, schätzen Kunden garantierte SLAs mehr als den Besitz von Anlagen. EdgeConneX' Aufbau in Japan verkörpert Plattformen, die für die Erbringung von Dienstleistungen über reine Kollokation hinaus konzipiert wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Mega-Standorte gewinnen an Tempo auf der großen Standortbasis

Große Standorte erfassten im Jahr 2025 54,10 % des Edge-Rechenzentrum-Marktes, indem sie Kapazität mit Nähe in Einklang brachten. Mega-Einrichtungen sind jedoch auf dem Weg, bis 2031 eine CAGR von 25,8 % zu verzeichnen, da Hyperscaler Design-Konzepte auf metro-nahe Grundstücke übertragen. Der Einsatz eines einzelnen 100-MW-Knotens reduziert Kühlungs- und Stromkosten oft um 20-25 % im Vergleich zur Verteilung kleinerer Räume.

Telekommunikationsbetreiber setzen weiterhin auf mittlere Gehäuse für 5G-Edge-Gitter, aber Cloud-Anbieter bevorzugen Mega-Zellen für regionale Dienstleistungsebenen. Scalas USD 500 Millionen \"KI-Stadt\"in Brasilien verkörpert das Modell, indem es eine städtische Region statt eines einzelnen Stadtteils bedient.

Nach Tier-Typ: Tier 4-Zuverlässigkeit erfordert Premium-Preisgestaltung

Tier 3 bleibt mit einem Anteil von 53,15 % im Jahr 2025 das Arbeitstier, aber Tier 4 wächst mit einer CAGR von 25,3 %, da Arbeitslasten im Finanzhandel und im Gesundheitswesen eine Betriebszeit von 99,995 % erfordern. Der verteilte Cloud-Stack der Deutschen Bank stützt sich auf die Tier 4-Redundanz, um algorithmische Trades zu untermauern, die täglich Millionen von Aufträgen umfassen.

Betreiber akzeptieren 25-35 % höhere Baukosten, da Ausfallrisiken die Infrastruktuреinsparungen überwiegen. Versicherer gewähren oft Prämienrabatte, wenn Nachweise eine Tier 4-Zertifizierung belegen, was den Geschäftsfall für Kapitalausgaben stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: IT & Telekommunikation überholt das BFSI-Wachstum

BFSI hielt im Jahr 2025 28,85 % der Edge-Rechenzentrum-Marktgröße aufgrund von Echtzeit-Betrugserkennung und latenzarmem Handel. Die IT- & Telekommunikationsgruppe wird jedoch mit einer CAGR von 23,7 % schneller wachsen, da Netzbetreiber 5G durch Edge-APIs und KI-Inferenz monetarisieren. Pilotprojekte für intelligente Supermarktregale und Suiten zur vorausschauenden Wartung in Fabriken fügen diversifizierte Nachfrage hinzu. Audi beispielsweise steigerte die Gesamtanlageneffektivität um 12 %, indem ML-Modelle lokal verarbeitet wurden.

Regierungs- und Smart-City-Programme übernehmen ebenfalls Knoten für Verkehrssteuerung und Analysen zur öffentlichen Sicherheit. Indiens ländliches \"Bank on Wheels\"Programm verarbeitet Transaktionen offline und synchronisiert, sobald die Konnektivität wiederhergestellt ist - ein Beweis dafür, dass Edge-Designs über städtische Zentren hinausgehen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 27,05 % des Edge-Rechenzentrum-Marktanteils auf der Grundlage früher 5G-Einführungen und ausgereifter Glasfaser-Backbones. Das Wachstum neigt sich nun zu sekundären Ballungsräumen, wo Grundstücke günstiger und die Netzreserven ausreichend sind. Core Scientifics USD 4 Milliarden-Plan zur Umrüstung von Bitcoin-Farmen in Texas zeigt, wie Altanlagen für KI-Inferenz wiedergeboren werden können. Entwickler kämpfen noch immer mit 25-35 % höheren Baukosten im Vergleich zu globalen Normen und mit einem akuten Technikmangel außerhalb der Küstenzentren.

Asien-Pazifik wird voraussichtlich eine CAGR von 24,2 % verzeichnen, was es zum Haupttreiber der Edge-Rechenzentrum-Markterweiterung macht. Chinas \"Neue Infrastruktur\"und Indiens Digital-India-Initiativen verankern lokale Verarbeitungsvorschriften in nationalen Strategien. Digital Edge sicherte sich USD 1,6 Milliarden zur Skalierung regionaler Präsenzen, da Tokio und Jakarta um den Hub-Status konkurrieren. Baubudgets liegen 40-50 % unter nordamerikanischen Äquivalenten, während Berufsausbildungsprogramme einen wachsenden Stamm zertifizierter Ingenieure hervorbringen.

Wettbewerbslandschaft

Der Edge-Rechenzentrum-Markt weist eine mäßige Konzentration auf. Equinix, Digital Realty und Microsoft verankern globale Portfolios, während EdgeConneX, Vapor IO und Compass Datacenters auf verteilte Formate spezialisiert sind. Partnerschaften überwiegen den Nullsummen-Wettbewerb: Verizon verknüpft seinen Glasfaserzugang mit NVIDIA-GPUs, um schlüsselfertige KI-Hubs zu vermarkten. Nachhaltigkeit sticht als Unterscheidungsmerkmal hervor; Anbieter, die Mikro-Netzwerke und Freikühlung integrieren, reduzieren regelmäßig die Betriebskosten um 15-20 % und gewinnen ESG-bewusste Mieter.

Nischeninnovatoren nutzen Lücken. PowerSecure kooperiert mit Edged Energy, um standorteigene Generatoren einzubetten und die Netzabhängigkeit zu verringern. Metrobloks sammelte USD 5,2 Millionen für straßenseitige Mikro-Rechenzentren in belebten städtischen Zentren ein. KI-gestützte Wartung reduziert Störungsmeldungen um ein Fünftel und hält die Personalbesetzung schlank - Vorteile, die mit steigender Lohninflation an Bedeutung gewinnen.

Führende Unternehmen der Edge-Rechenzentrum-Branche

American Tower Corporation

DartPoints

Digital Realty Trust

EdgeConneX

H5 Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brasiliens Patria lancierte eine USD 1 Milliarde Rechenzentrum-Plattform mit Fokus auf die Märkte São Paulo und Mexiko-Stadt.

- Mai 2025: Die Chesapeake-Planungskommission lehnte den ersten großflächigen Rechenzentrum-Vorschlag der Stadt nach Umweltprotesten ab.

- Januar 2025: Brookfield eröffnete Gespräche, um neue Investoren in Ascenty, seine brasilianische Einheit, einzubinden, um die Expansion zu beschleunigen.

- Januar 2025: TPA Group stellte Pläne für einen USD 5 Milliarden, neun Gebäude umfassenden Campus im Newton County, Georgia, zur Fertigstellung bis 2030 vor.

Globaler Edge-Rechenzentrum-Marktbericht Umfang

Ein Edge-Rechenzentrum ist ein kleines Rechenzentrum, das sich nahe am Rand eines Netzwerks befindet. Es bietet dieselben Einrichtungen wie herkömmliche Rechenzentren, ist jedoch in einem kleineren Flächenfußabdruck untergebracht, näher an Endnutzern und Geräten.

Der Edge-Rechenzentrum-Markt ist segmentiert nach Komponente (Lösung, Dienstleistungen), nach Einrichtung (kleine und mittlere Einrichtung, große Einrichtung), nach Endnutzer (IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Fertigung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösung |

| Dienstleistungen |

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| IT und Telekommunikation |

| BFSI |

| Regierung |

| Gesundheitswesen |

| Fertigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Lösung | ||

| Dienstleistungen | |||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Massiv | |||

| Mega | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Endnutzer | IT und Telekommunikation | ||

| BFSI | |||

| Regierung | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Edge-Rechenzentrum-Marktes?

Die Größe des Edge-Rechenzentrum-Marktes beträgt im Jahr 2026 USD 22,21 Milliarden und wird voraussichtlich bis 2031 USD 62,18 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 23,96 %, da Unternehmen auf verwaltete Angebote setzen, um Talentmängel in verteilten Betrieben auszugleichen.

Warum gewinnen Mega-Einrichtungen an Bedeutung?

Mega-Standorte liefern Skaleneffekte, die Kühlungs- und Stromkosten um bis zu 25 % senken, während sie den Nutzern nahe genug sind, um Latenzen unter 10 ms zu erzielen.

Welche Region wird bis 2031 die meiste Kapazität hinzufügen?

Asien-Pazifik, unterstützt durch Chinas "Neue Infrastruktur"und Indiens Digital-India-Programme, wird voraussichtlich mit einer CAGR von 24,2 % wachsen und alle anderen Regionen übertreffen.

Seite zuletzt aktualisiert am: