Größe und Marktanteil des Marktes für industrielles Edge-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

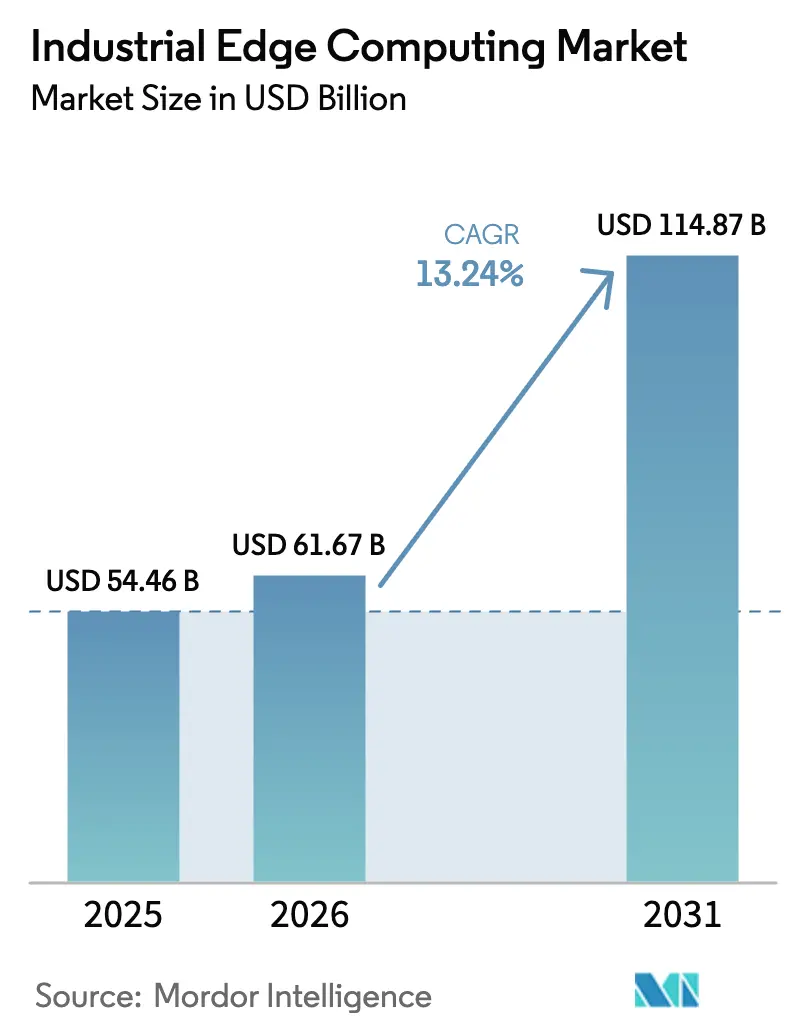

| Marktgröße (2026) | 61.67 Milliarden US-Dollar |

| Marktgröße (2031) | 114.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielles Edge-Computing von Mordor Intelligence

Die Größe des Marktes für industrielles Edge-Computing wird voraussichtlich von USD 54,46 Milliarden im Jahr 2025 auf USD 61,67 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,24 % über den Zeitraum 2026–2031 USD 114,87 Milliarden erreichen. Latenzempfindliche Automatisierung, die Verfügbarkeit privater 5G-Netze und Anforderungen zur Datensouveränität veranlassen Unternehmen, Daten an Produktionsstandorten statt in entfernten Clouds zu verarbeiten.[1]Ericsson AB, "Portfolio privater 5G-Netzwerke," ericsson.com Die Hardware-Nachfrage bleibt solide, doch die softwaredefinierte Orchestrierung skaliert schneller, da die Containerisierung bestehende Gateways in Rechenknoten verwandelt. Unternehmen überdenken auch die Gesamtbetriebskosten, da Cyber-Versicherungsrabatte On-Premise-Analysen begünstigen. Schließlich lenkt nachhaltigkeitsbezogene Finanzierung die Investitionsausgaben in Richtung Lösungen, die den Energieverbrauch in Echtzeit optimieren

Wichtigste Erkenntnisse des Berichts

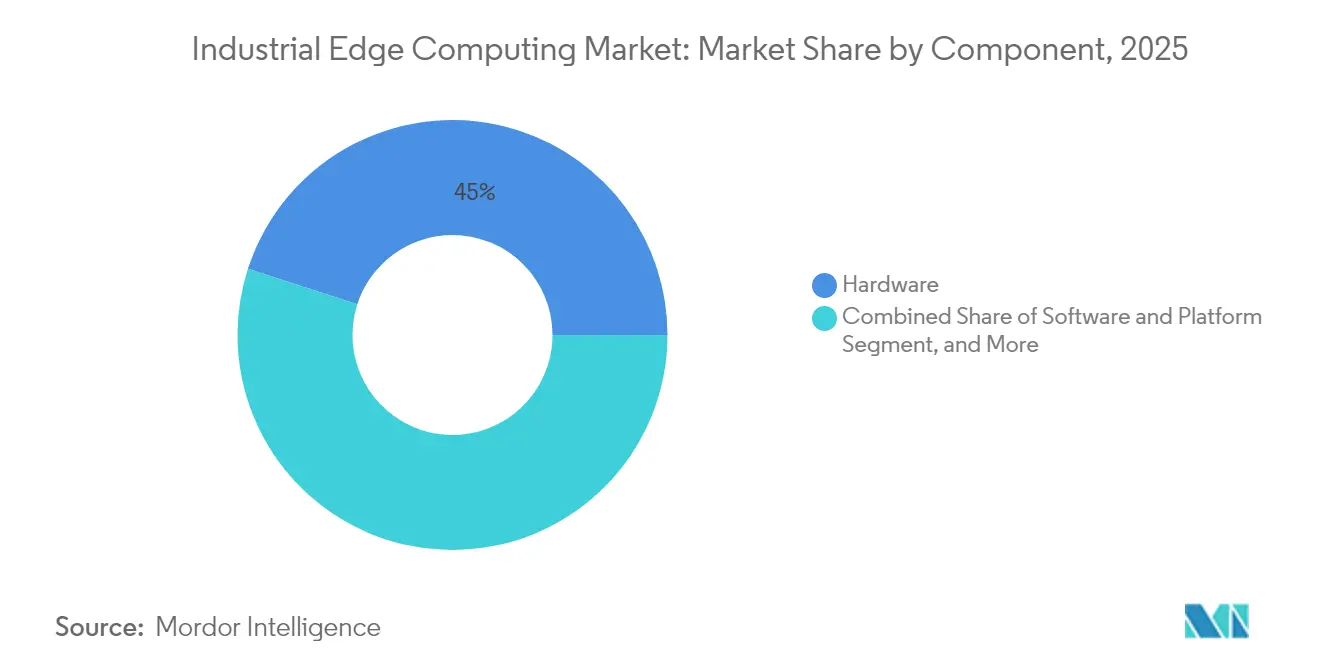

- Nach Komponente führte Hardware mit einem Umsatzanteil von 45,02 % im Jahr 2025 im Markt für industrielles Edge-Computing; Software- und Plattformlösungen verzeichnen bis 2031 eine CAGR von 13,95 %.

- Nach Endbenutzerbranche entfiel auf die Fertigungsindustrie im Jahr 2025 ein Marktanteil von 42,10 % am Markt für industrielles Edge-Computing, während Transport und Logistik mit der höchsten CAGR von 13,96 % bis 2031 aufwarteten.

- Nach Bereitstellungsmodell hielten On-Premise-Edge-Appliances im Jahr 2025 einen Anteil von 54,05 % an der Marktgröße für industrielles Edge-Computing, und verwaltete Edge-Plattform-als-Dienstleistung wird voraussichtlich mit einer CAGR von 14,08 % wachsen.

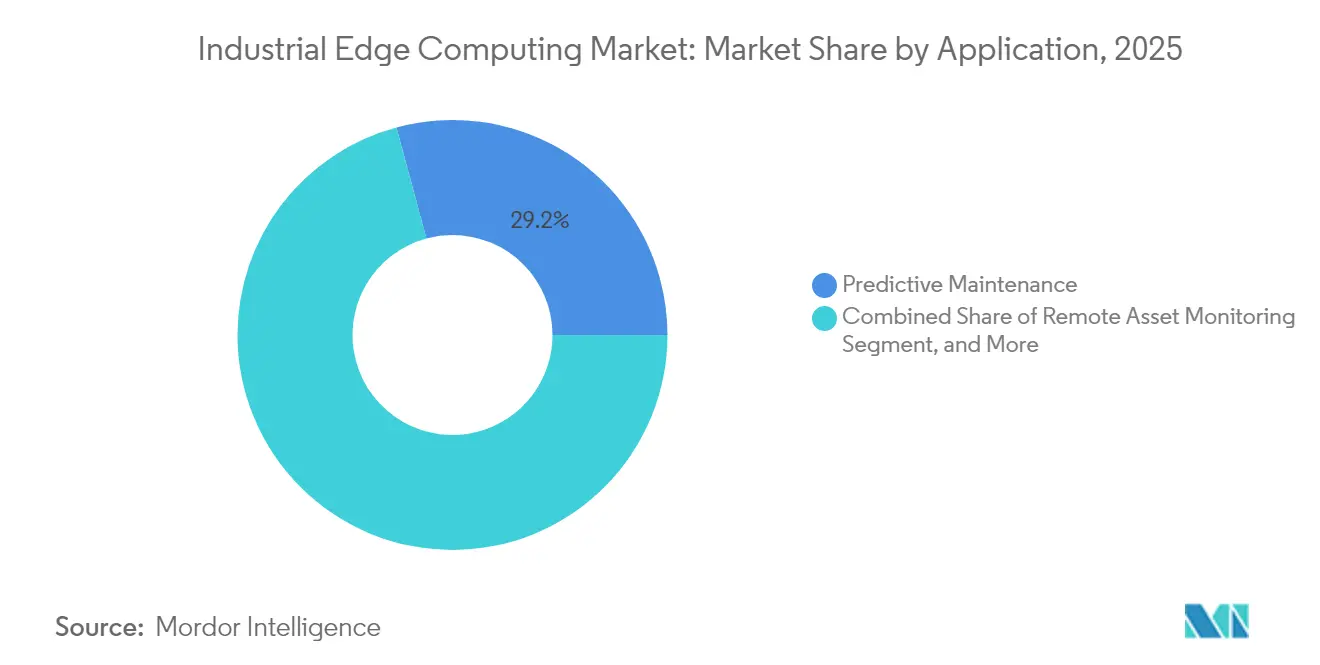

- Nach Anwendung entfielen auf Predictive Maintenance im Jahr 2025 29,20 % der Umsätze im Markt für industrielles Edge-Computing, während Qualitätsprüfung und maschinelles Sehen mit einer CAGR von 13,52 % expandiert.

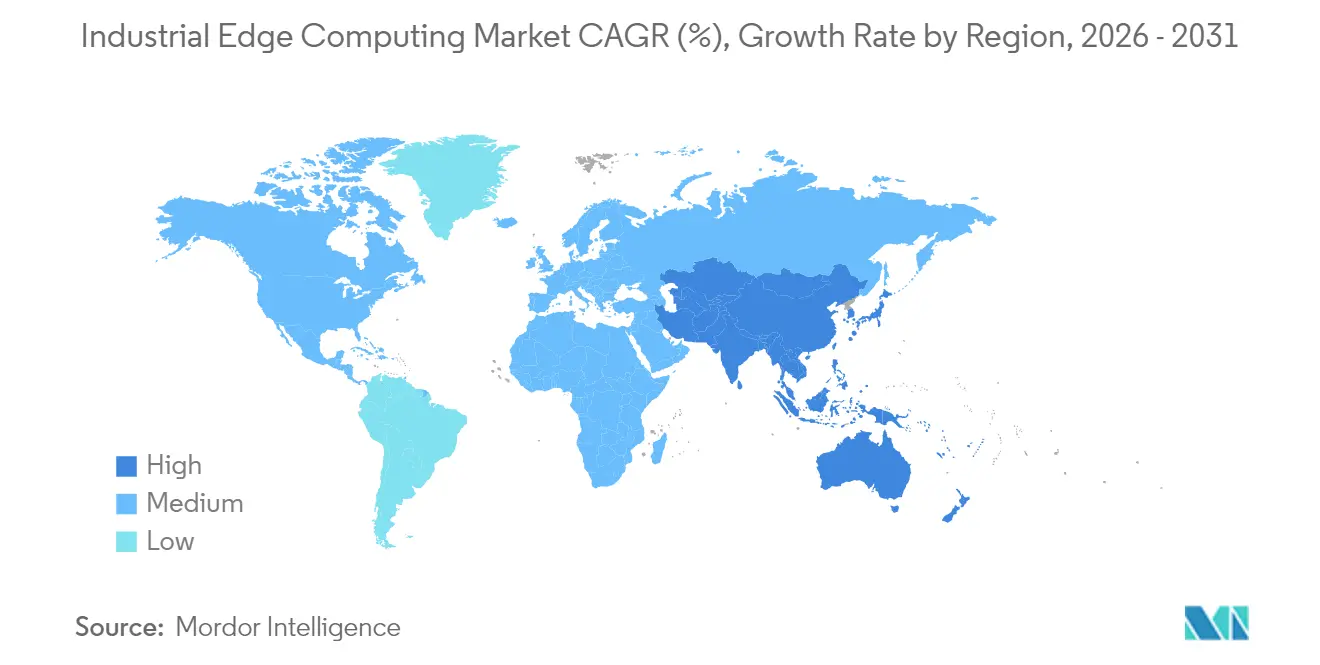

- Nach Geografie erzielte Nordamerika im Jahr 2025 im Markt für industrielles Edge-Computing einen Umsatzanteil von 39,45 %, während der asiatisch-pazifische Raum die stärkste CAGR von 13,62 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielles Edge-Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der IIoT-Sensor-Einsätze und der Fabrikautomatisierung | +2.1% | Global, mit Führungsrolle von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Niedriglatenzanalysen in der intelligenten Fertigung | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Einführung privater industrieller 5G-Netzwerke | +1.6% | Nordamerika und EU als Kernregionen, APAC folgt | Mittelfristig (2–4 Jahre) |

| Containerisierte Arbeitslasten auf vorhandenen OT-Netzwerkgeräten | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungsrabatte für On-Premise-Edge-Analysen | +0.9% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbezogene Finanzierung zugunsten lokaler Energieoptimierung | +0.7% | EU führend, Nordamerika und APAC folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der IIoT-Sensor-Einsätze und der Fabrikautomatisierung

Unternehmen bringen Millionen von Sensoren an Maschinen, Förderbändern und Versorgungseinrichtungen an und erzeugen dabei Unmengen an Telemetriedaten, die Cloud-Backhauls überlasten, wenn sie remote verarbeitet werden.[2]Siemens AG, "Industrielle Edge-Lösungen," siemens.com Edge-Knoten beseitigen diesen Engpass, indem sie Echtzeit-Filterung und -Analysen innerhalb der Fabrikmauern anwenden. Diskrete Hersteller reagieren besonders empfindlich auf Mikrosekunden-Verzögerungen, was die Akzeptanz in der Automobil-, Elektronik- und Verpackungsbranche vorantreibt. Das Muster verstärkt sich selbst: Jeder neue Sensor multipliziert Dateninteraktionen und beschleunigt die Nachfrage nach lokalem Rechenaufwand. Da KI-Modelle zur Optimierung direkt neben Steuerungen ausgeführt werden, wandeln sich Edge-Plattformen von optionalen Ergänzungen zu Kerninfrastrukturen.

Schnelle Einführung von Niedriglatenzanalysen in der intelligenten Fertigung

Pilotprojekte in der intelligenten Fertigung zeigen, wie Millisekunden in Millionen von Dollar umgerechnet werden. Das offene Prozesstestfeld von ExxonMobil reduzierte eine 15-Sekunden-Schleife auf etwa 40 Millisekunden, indem Analysen an den Edge verlagert wurden. Schnelleres Feedback verhindert Qualitätsabweichungen und reduziert Ausschuss in kontinuierlichen Industrien wie Chemie und Metall. Unternehmen beginnen oft damit, unkritische Anlagen zu überwachen, und migrieren dann zu unternehmenskritischen Schleifen, sobald das Vertrauen wächst. Die bildbasierte Inspektion ist ein wichtiger Katalysator, da jede Verzögerung zwischen Kameraaufnahme und Korrekturmaßnahme die Ausbreitung von Defekten entlang der Linie begünstigt.

Einführung privater industrieller 5G-Netzwerke

Dedizierte 5G-Netzwerke kombinieren deterministische Latenz, Spektrumkontrolle und Netzwerk-Slicing und sind damit natürliche Rückgrate für verteilte Edge-Cluster. Frühe Installationen in Automobilwerken, Lebensmitteleinrichtungen und Brownfield-Raffinerien ermöglichen es Tausenden von Sensoren, sich ohne Überlastung zu verbinden. Ultrazuverlässige Niedriglatenz-Verbindungen stellen sicher, dass mehrere Edge-Knoten Arbeitslasten sicher koordinieren und autonome Roboter und fahrerlose Transportsysteme ermöglichen. Das Sicherheitsprofil von 5G erfüllt auch die Anforderungen von OT-Ingenieuren, die den Produktionsverkehr nicht öffentlichen Netzbetreibern aussetzen möchten.

Containerisierte Arbeitslasten auf vorhandenen OT-Netzwerkgeräten

Industrielle Gateways, speicherprogrammierbare Steuerungen und robuste Server werden zunehmend mit Container-Engines ausgeliefert, sodass Betreiber Analysen wie jeden anderen Mikrodienst bereitstellen können. Diese „brownfield-freundliche” Methode beseitigt die Hürde des Reißens und Ersetzens, die die Modernisierung historisch behindert hat. Over-the-Air-Updates verkleinern Wartungsfenster, während zentrale Registrierungen neue Modelle gleichzeitig auf Tausende von Standorten verteilen. Kubernetes und ähnliche Orchestratoren migrieren aus IT-Rechenzentren in Steuerungsräume und verwandeln Edge-Anwendungen in softwaredefinierte Ressourcen, die neben deterministischer Steuerungslogik existieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OT-IT-Kompetenzlücke bei der Edge-Integration | -1.2% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Hardware und Nachrüstung | -0.8% | Global, mit stärkeren Auswirkungen in kostensensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Middleware-Standards behindern Portabilität | -0.9% | Global, mit laufenden Standardisierungsbemühungen | Langfristig (≥ 4 Jahre) |

| Langfristige Verpflichtungen zur Sicherheits-Patch-Versorgung erhöhen TCO | -0.6% | Global, wobei regulatorische Compliance die Kosten treibt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OT-IT-Kompetenzlücke bei der Edge-Integration

Eine effektive Bereitstellung erfordert Fachleute, die mit industriellen Protokollen, Cybersicherheit und Cloud-nativen Stacks vertraut sind, doch weniger als 15 % der Ingenieure verfügen über diese Kombination.[3]Cisco Systems Inc., "Lösungen für das Internet der Dinge in der Fertigung," cisco.com Einstellungsengpässe verlängern Projektzeitpläne und erhöhen Beratungsgebühren. Kleinere Betriebe sind stärker betroffen und verschieben Projekte oft, bis Integratoren schlüsselfertige Angebote bündeln. Obwohl Zertifizierungsprogramme zunehmen, hinkt die Personalentwicklung dem technologischen Rollout hinterher, was die Kompetenzlücke zu einem mittelfristigen Hemmnis für den Markt für industrielles Edge-Computing macht.

Hohe Anfangsinvestitionen für Hardware und Nachrüstung

Robuste Server, gehärtete Switches und Umgehungsgehäuse können sich auf Zehntausende von Dollar pro Linie belaufen und die Budgets von kleinen und mittleren Unternehmen belasten. Nachrüstungsintensive Brownfield-Standorte erfordern zudem Stromaufrüstungen und strukturierte Verkabelung, die versteckte Kosten hinzufügen. Verwaltete Edge-als-Dienstleistung-Modelle wandeln Investitionsausgaben in Betriebsausgaben um, doch manche Unternehmen scheuen davor zurück, die Datenverwaltung aufzugeben, und müssen daher die Vorabausgaben absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz sieht sich durch Software herausgefordert

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 45,02 %, da Fabriken in Gateways, Vision-Beschleuniger und robuste Server investierten, die Vibrationen, Staub und Temperaturschwankungen standhalten können. Diese Käufe verankern den aktuellen Markt für industrielles Edge-Computing und gewährleisten deterministische Leistung in der Nähe von Produktionslinien. Software- und Plattformangebote skalieren jedoch schneller mit einer CAGR von 13,95 %, da sie Arbeitslasten von proprietärer Hardware entkoppeln. Unternehmen können nun einen Digitalen-Zwilling-Mikrodienst auf demselben Knoten installieren, der eine speicherprogrammierbare Steuerung hostet, und ihn dann über eine zentrale Registrierung an einem anderen Werk einsetzen. Die Abonnementpreisgestaltung entspricht auch den Betriebsbudgets und gibt Finanzteams vorhersehbare Ausgabenkurven.

Die zunehmende Verfügbarkeit von Container-Laufzeitumgebungen auf Steuerungshardware verwischt die Grenze zwischen Gerät und Anwendung. Die OPC-UA-Erweiterung von Softing Industrial im Jahr 2025, die mehr als 60 Begleitmodelle unterstützt, veranschaulicht, wie standardisierte Informationsmodelle den Software-Wert steigern. Mit zunehmender Orchestrierungsreife gewichten Käufer Plattformflexibilität und Lebenszyklusautomatisierung zunehmend stärker als Prozessorzahlen. Dienstleistungen bleiben der kleinste Anteil, beeinflussen jedoch Kaufentscheidungen, da Integrationspartner unterschiedliche Ressourcen in eine einheitliche Verwaltungsebene einbinden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endbenutzerbranche: Führungsrolle der Fertigungsindustrie unter dem Druck des Transportsektors

Die Fertigungsindustrie hielt im Jahr 2025 42,10 % der globalen Ausgaben, da frühe Anwender von Industrie 4.0 Mikrosekunden-Entscheidungsschleifen für Robotik und Prozesssteuerung anstrebten. Der Markt für industrielles Edge-Computing spricht diesen Sektor besonders an, da Ausfallzeiten in Automobilpresslinien mehr als USD 25.000 pro Minute kosten können. Transport und Logistik wächst jedoch am schnellsten mit einer CAGR von 13,96 %, angetrieben durch Flottentelematik, Terminalautomatisierung und autonome Hoffahrzeuge, die Rechenkapazität in Depots benötigen. Öl und Gas bleibt aufgrund entfernter Feldanlagen, bei denen Satellitenlatenzen prohibitiv sind, weiterhin bedeutend.

Auch Werke der Biowissenschaften beschleunigen Bereitstellungen, da FDA-Leitlinien fortschrittliche Fertigungstechnologien befürworten, die Rückverfolgbarkeit auf Chargenebene gewährleisten. Bergbau, Metall und Versorgungsunternehmen wenden Edge-Analysen auf Arbeitssicherheit und Netzstabilitäts-Anwendungsfälle an. Lebensmittel- und Getränkebetriebe setzen Echtzeit-Sichtprüfungen ein, um strenge Kennzeichnungs- und Allergenvorschriften einzuhalten. Während jeder vertikale Wert Latenzreduzierung, Compliance-Berichterstattung und Energieeinsparungen bietet, die oft den Business Case ausschlaggebend beeinflussen, erweitert sich die adressierbare Basis der Branche für industrielles Edge-Computing.

Nach Anwendung: Reife der Predictive Maintenance ermöglicht Wachstum der Vision-Analysen

Predictive Maintenance trug im Jahr 2025 29,20 % zum Umsatz bei und bewies ihren ROI durch die Reduzierung ungeplanter Ausfallzeiten. Lokal analysierte Vibrations- und Thermografie-Daten ermöglichen eine frühere Fehlererkennung als SCADA-Alarme, und Algorithmen verfeinern kontinuierlich Schwellenwerte, indem sie neue Daten aufnehmen. Qualitätsprüfung und maschinelles Sehen, das mit einer CAGR von 13,52 % voranschreitet, stützt sich auf GPU-beschleunigte Inferenz am Edge, um Defekte innerhalb der Taktzeit von Hochgeschwindigkeitslinien zu erkennen. Echtzeit-Prozessoptimierung bleibt entscheidend, da Energiekosten und Kohlenstoffkennzahlen einer regulatorischen Kontrolle unterliegen.

Edge-KI-Bildanalysen sind das neueste Grenzgebiet. Dell Technologies und Cognex kombinieren Inferenzbeschleuniger mit domänentrainierten Modellen, um Millisekunden-Entscheidungen bei Lackmängeln zu liefern. Die Fernüberwachung von Anlagen erweitert die Abdeckung auf Offshore-Plattformen und Gebirgs-Umspannwerke, wo unzuverlässiger Backhaul die Cloud-Abhängigkeit einschränkt. Sicherheits- und Compliance-Analysen runden das Angebot ab, indem sie OSHA-Berichte automatisieren und Verstöße gegen persönliche Schutzausrüstung durch Kameras und LiDAR erkennen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Bereitstellungsmodell: Verwaltete Dienste fordern die On-Premise-Dominanz heraus

On-Premise-Edge-Appliances machten 2025 54,05 % der Marktgröße für industrielles Edge-Computing aus, da regulierte Branchen auf die lokale Verwahrung von geistigem Eigentum bestehen. Racks von Mikro-Rechenzentrumsknoten befinden sich in der Nähe von Montagebändern und Prozessskids und bieten deterministische Latenz sowie luftspaltgesicherte Ausfallsicherheit. Verwaltete Plattform-als-Dienstleistung-Modelle gewinnen mit einer CAGR von 14,08 % an Boden, da Anbieter Hardware, Orchestrierung und 24×7-Überwachung unter Service-Level-Vereinbarungen bündeln und Kapitalinvestitionen in Pay-as-you-go-Abonnements umwandeln.

Integriertes Edge auf Netzwerkgeräten spricht kostensensitive Fabriken an, die Rechenzyklen auf vorhandenen Switches nutzen. Modulare Mikro-Rechenzentren wie Crusoe Spark werden innerhalb weniger Wochen eingesetzt und unterstützen GPU-intensive Arbeitslasten ohne vollständige Gebäudesanierungen. Hybridmodelle florieren, da Unternehmen Arbeitslasten segmentieren: Sicherheitskritische Schleifen verbleiben On-Premise, während unkritische Analysen zu verwalteten Plattformen verlagert werden, um interne Ressourcen zu schonen.

Geografische Analyse

Der Anteil von 39,45 % Nordamerikas im Jahr 2025 spiegelt ein Zusammenspiel aus früher Einführung privater 5G-Netze, robusten Cyber-Versicherungsrahmen und unternehmerischen Nachhaltigkeitszielen wider, die On-Premise-Analysen begünstigen. Multinationale Unternehmen wie ExxonMobil validieren offene Architekturen, die veraltete DCS mit containerisierten Mikrodiensten verbinden, und festigen das Kundenvertrauen. Das Umsatzwachstum verlagert sich nun in Richtung mittelgroßer Werke, die Brownfield-Linien modernisieren, statt auf Vorzeigepiloten, wodurch der Markt für industrielles Edge-Computing über frühe Anwender hinaus erweitert wird.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,62 %, unterstützt durch Chinas Programm „Made in China 2025” und Japans Vision Society 5.0. Greenfield-Fabriken integrieren Edge-Fähigkeiten vom ersten Entwurf an und umgehen so Nachrüstungsengpässe. Nachhaltigkeitsbezogene Darlehen, die oft 20–30 Basispunkte günstiger angeboten werden, belohnen Echtzeit-Energieoptimierung durch lokale Analysen. Die exportorientierten Hersteller der Region betrachten latenzfreie Qualitätskontrolle als strategisches Differenzierungsmerkmal in globalen Lieferketten.

Europa bleibt aufgrund der Cyber-Vorgaben der IEC 62443 und der DSGVO-bedingten Datenlokalisierungsregeln, die On-Premise-Verarbeitung bevorzugen, von entscheidender Bedeutung. Automobil- und Lebensmittelproduzenten sind führend, unterstützt durch Horizon-geförderte Forschung, die Pilotbereitstellungen subventioniert. Gleichzeitig setzen südamerikanische Bergwerke und Ölfelder im Nahen Osten robuste Edge-Knoten ein, um ungeplante Ausfallzeiten bei entfernten Anlagen zu reduzieren, und veranschaulichen so, wie der Markt für industrielles Edge-Computing in unterschiedlichen wirtschaftlichen Umfeldern skaliert.

Wettbewerbslandschaft

Der Markt für industrielles Edge-Computing ist mäßig fragmentiert. Automatisierungsincumbents wie Siemens, ABB und Rockwell Automation nutzen ihre installierten Basen, um Edge-Knoten mit proprietären Bibliotheken als Upsell anzubieten. Ihr Domänen-Know-how und ihre Servicenetzwerke bilden eine Eintrittsbarriere für IT-zentrierte Herausforderer. Dennoch dringen Hyperscaler wie Microsoft und Amazon Web Services durch hybride Stacks vor, die Cloud-Dienste auf Fabrikböden ausweiten, und erfassen Arbeitslasten, die von Cloud-nativen Toolchains profitieren.

Spezialisierte Plattformanbieter differenzieren sich durch offene Standards, Lebenszyklusautomatisierung und vertikale Vorlagen. Die Teilnahme an Gremien wie dem Open Process Automation Forum ermöglicht Interoperabilität und positioniert kleinere Akteure als Ökosystem-Orchestratoren statt als Punktproduktanbieter. Partnerschaften nehmen zu; Verizon arbeitet mit NVIDIA an privatem 5G Edge-KI zusammen, während Qualcomm sich mit Palantir für industrielle Analysebeschleuniger ausrichtet. Systemintegratoren entwickeln sich zu Machtbrokern, die konvergierte Hardware, Plattformlizenzierung und verwaltete Sicherheit in schlüsselfertige Verträge bündeln.

Strategische Schritte konzentrieren sich zunehmend auf die Überbrückung der OT-IT-Kompetenzlücke. Anbieter liefern Low-Code-Orchestrierungs-Dashboards und Referenzarchitekturen, die Cybersicherheitskontrollen vorab validieren. Abonnementmodelle proliferieren und sichern jährlich wiederkehrende Einnahmen, sodass Käufer Lösungen über Betriebsbudgets abrechnen können. Die Verwahrung geistigen Eigentums bleibt ein umkämpftes Feld: Regulierte Branchen bevorzugen On-Premise-Angebote, während kostenfokussierte Sektoren verwaltete Dienste akzeptieren, was Raum für doppelte Strategien schafft. Im Jahr 2025 wird der kombinierte Anteil der fünf größten Anbieter auf rund 45 % geschätzt, was eine mittelständische Fragmentierung unterstreicht, den Incumbents jedoch noch erheblichen Einfluss verleiht.

Marktführer im Bereich industrielles Edge-Computing

General Electric Company

ZEDEDA

International Business Machines Corporation

Siemens AG

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Crusoe Energy lancierte modulare KI-Rechenzentren der Reihe Spark, die für industrielle Edge-Computing-Anwendungen konzipiert sind und containerisierte Infrastrukturen bieten, die intensive Arbeitslasten an Produktionsstandorten unterstützen können.

- April 2025: Softing Industrial erweiterte die OPC-UA-Funktionalität über vier Produktlinien hinweg und ermöglichte so eine standardisierte Datenintegration für Fertigungsausführungssysteme und industrielle IoT-Anwendungen.

- März 2025: Qualcomm Technologies gab die Zusammenarbeit mit Palantir Technologies bekannt, um Edge-KI-Lösungen für industrielle Anwendungen zu entwickeln, wobei Qualcomms Plattformen mit Palantirs Analysen kombiniert werden.

- Dezember 2024: Verizon Business und NVIDIA Corporation weiteten ihre Partnerschaft aus, um privaten 5G Edge-KI-Lösungen für industrielle Kunden bereitzustellen.

Berichtsumfang des globalen Marktes für industrielles Edge-Computing

Industrielles Edge-Computing (IEC) ist eine Untergruppe des Edge-Computings, die hochgeschwindige Datenanalysen innerhalb eines lokalisierten, vor-Ort-Systems einsetzt, um alle Arten von Herausforderungen in der industriellen Fertigung zu bewältigen.

Der Markt für industrielles Edge-Computing ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Endbenutzer (Fertigung, Öl und Gas, Bergbau) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Hardware |

| Software und Plattform |

| Dienstleistungen |

| Fertigung |

| Öl und Gas |

| Bergbau und Metalle |

| Versorgungsunternehmen und Energie |

| Transport und Logistik |

| Pharmazeutika und Biowissenschaften |

| Lebensmittel und Getränke |

| Sonstige Endbenutzerindustrien |

| Predictive Maintenance |

| Qualitätsprüfung und maschinelles Sehen |

| Echtzeit-Prozessoptimierung |

| Fernüberwachung von Anlagen |

| Sicherheits- und Compliance-Analysen |

| Edge-KI-Bildanalysen |

| On-Premise-Edge-Appliances |

| Integriertes Edge auf Netzwerkgeräten |

| Verwaltete Edge-Plattform-als-Dienstleistung |

| Industrielle Edge-Mikro-Rechenzentren |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Komponente | Hardware |

| Software und Plattform | |

| Dienstleistungen | |

| Nach Endbenutzerbranche | Fertigung |

| Öl und Gas | |

| Bergbau und Metalle | |

| Versorgungsunternehmen und Energie | |

| Transport und Logistik | |

| Pharmazeutika und Biowissenschaften | |

| Lebensmittel und Getränke | |

| Sonstige Endbenutzerindustrien | |

| Nach Anwendung | Predictive Maintenance |

| Qualitätsprüfung und maschinelles Sehen | |

| Echtzeit-Prozessoptimierung | |

| Fernüberwachung von Anlagen | |

| Sicherheits- und Compliance-Analysen | |

| Edge-KI-Bildanalysen | |

| Nach Bereitstellungsmodell | On-Premise-Edge-Appliances |

| Integriertes Edge auf Netzwerkgeräten | |

| Verwaltete Edge-Plattform-als-Dienstleistung | |

| Industrielle Edge-Mikro-Rechenzentren | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Bewertung des Marktes für industrielles Edge-Computing?

Der Markt belief sich im Jahr 2026 auf USD 61,67 Milliarden und wird voraussichtlich bis 2031 USD 114,87 Milliarden erreichen, was einer CAGR von 13,24 % entspricht.

Welches Segment erzielt den größten Umsatz im Bereich industrielles Edge-Computing?

Hardware bleibt der größte Beitragsfaktor und macht 45,02 % des Umsatzes im Jahr 2025 aus.

Welche Region wächst bei der Bereitstellung von industriellem Edge-Computing am schnellsten?

Der asiatisch-pazifische Raum weist die höchste CAGR von 13,62 % auf, da Greenfield-Fabriken Edge-Fähigkeiten von Anfang an integrieren.

Warum sind private 5G-Netzwerke für industrielle Edge-Anwendungsfälle wichtig?

Dedizierte 5G-Netzwerke bieten deterministische Latenz und Sicherheit und ermöglichen so eine synchronisierte Verarbeitung über verteilte Edge-Knoten hinweg.

Wie gestalten Cyber-Versicherungsanreize die Einführung von industriellem Edge-Computing?

Versicherer bieten Prämienrabatte für On-Premise-Analysen, was den ROI verbessert und Entscheidungen zur Vor-Ort-Bereitstellung beschleunigt.

Seite zuletzt aktualisiert am: