Marktgröße und Marktanteil im Bereich Digital Asset Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

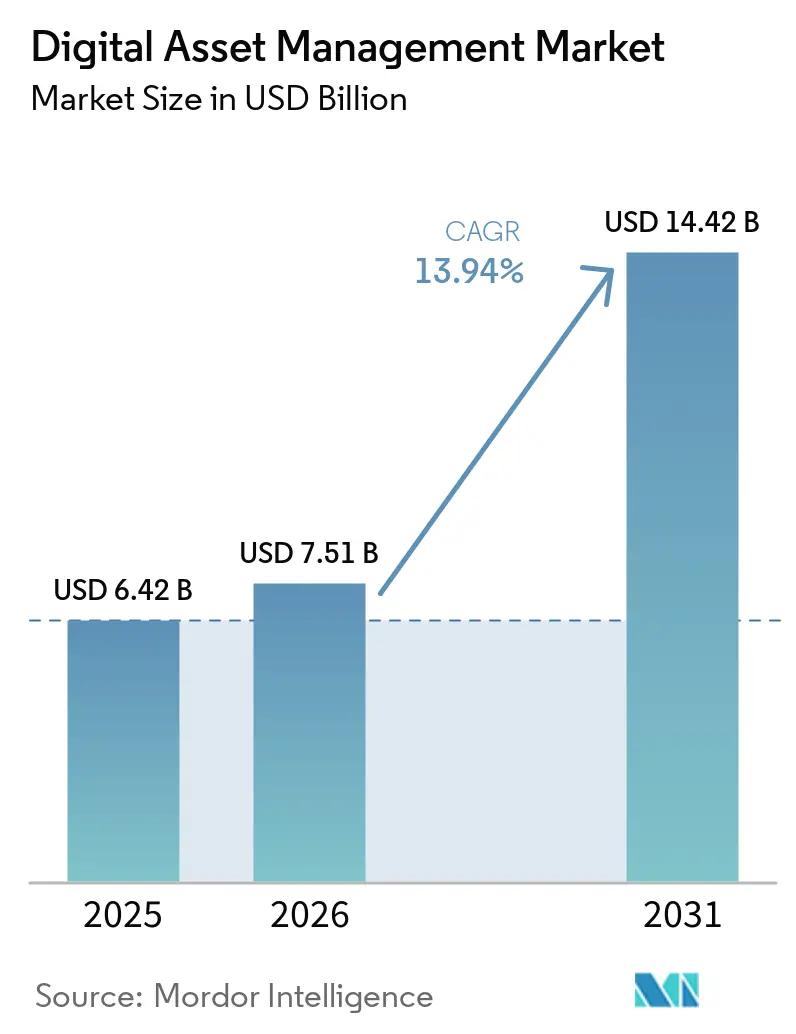

| Marktgröße (2026) | 7.51 Milliarden US-Dollar |

| Marktgröße (2031) | 14.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digital Asset Management von Mordor Intelligence

Die Marktgröße für Digital Asset Management wird für 2025 auf USD 6,42 Milliarden, für 2026 auf USD 7,51 Milliarden und bis 2031 auf USD 14,42 Milliarden prognostiziert, mit einer CAGR von 13,94 % von 2026 bis 2031. Die beschleunigte Inhaltsgeschwindigkeit im Omnichannel-Handel, die Migration zu cloudnativen KI-Plattformen sowie verschärfte Barrierefreiheits- und Datensouveränitätsvorschriften gestalten die Anbieter-Roadmaps neu. Anbieter verlagern sich von speicherorientierten Repositories hin zu Orchestrierungsschichten, die Tagging, Rechteverifizierung und Echtzeit-Asset-Syndizierung automatisieren. Die Wettbewerbsdynamik verschärfte sich nach Adobes Übernahme von Semrush und der Fusion von Getty Images und Shutterstock, was einen Wettlauf zur Verbindung von Digital Asset Management, SEO und Content Intelligence auslöste. Generative KI wird unterdessen zur Grundvoraussetzung für Unternehmenskunden, die sofortige Asset-Wiedergabe und semantische Suche erwarten.

Wichtigste Erkenntnisse des Berichts

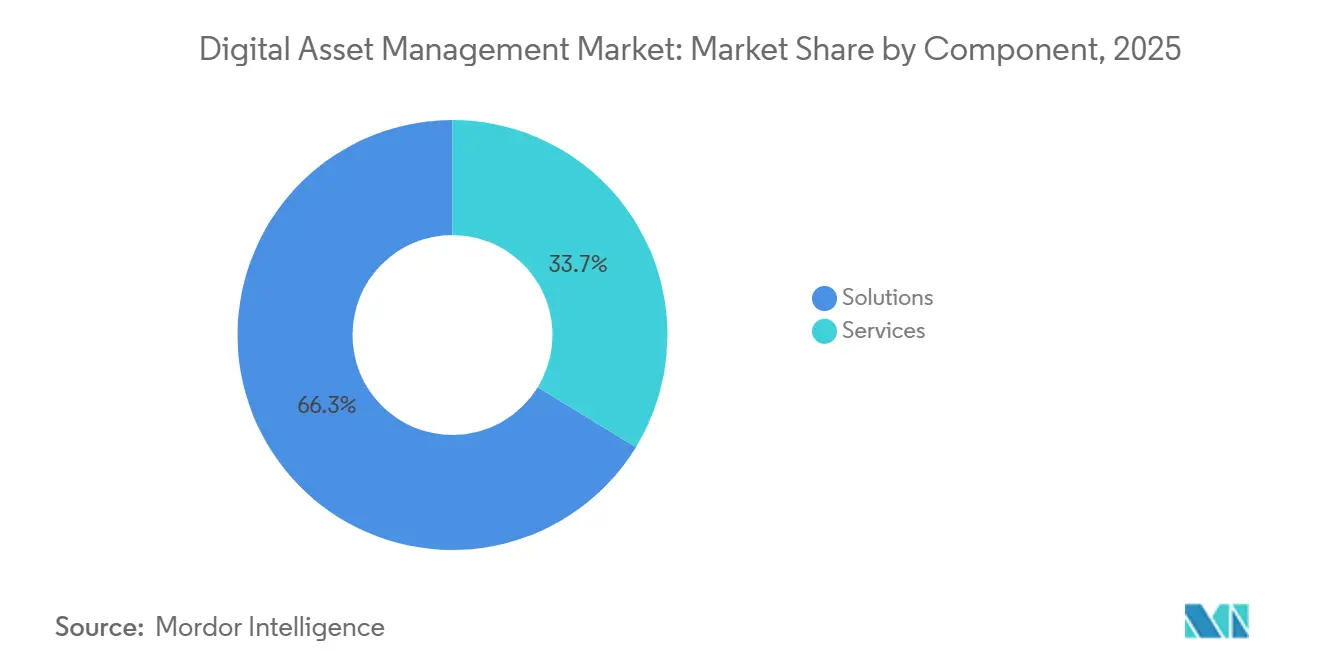

- Nach Komponente führten Lösungen mit einem Marktanteil von 66,26 % am Markt für Digital Asset Management im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,33 % wachsen.

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 59,76 %, während Cloud-Bereitstellungen voraussichtlich bis 2031 mit einer CAGR von 14,29 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,98 % des Marktes für Digital Asset Management auf Großunternehmen, während kleine und mittlere Unternehmen (KMU) mit einer CAGR von 14,01 % das stärkste Wachstum verzeichneten.

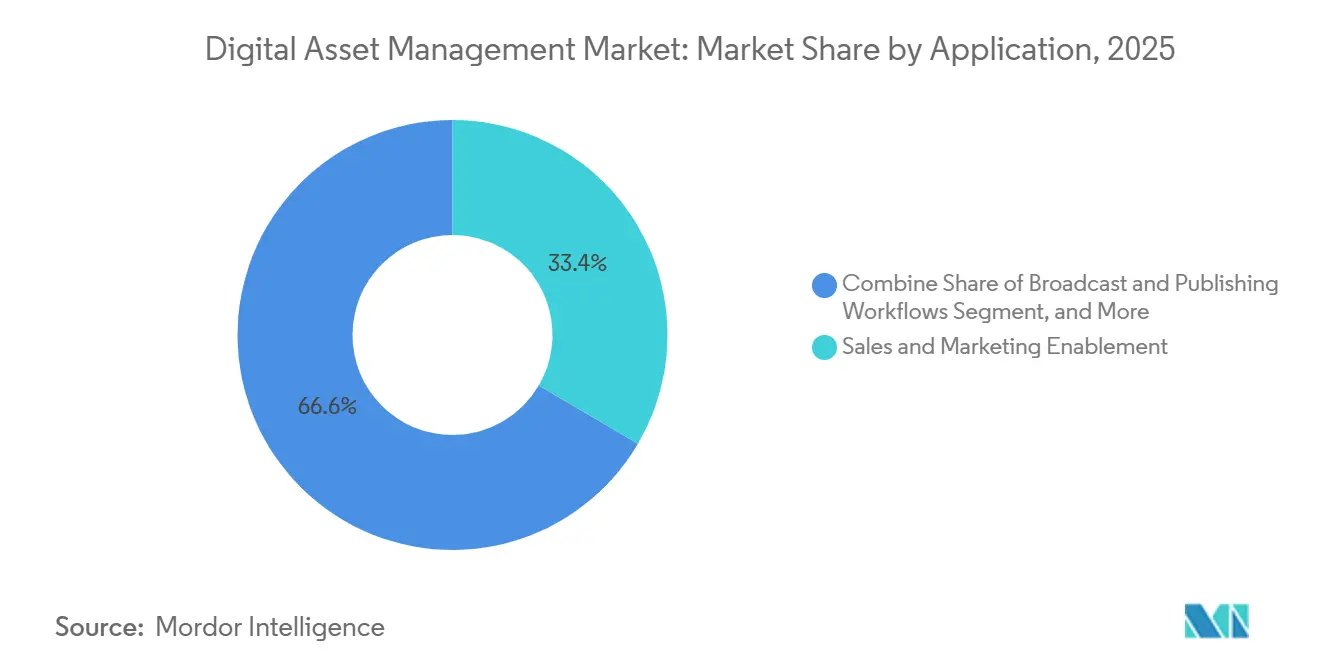

- Nach Anwendung entfielen im Jahr 2025 33,43 % des Umsatzanteils auf Vertriebs- und Marketingunterstützung; Produkt- und E-Commerce-Management wird bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen.

- Nach Endnutzerbranche hielt Medien und Unterhaltung im Jahr 2025 einen Anteil von 32,12 % am Markt für Digital Asset Management, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 15,51 % wachsen.

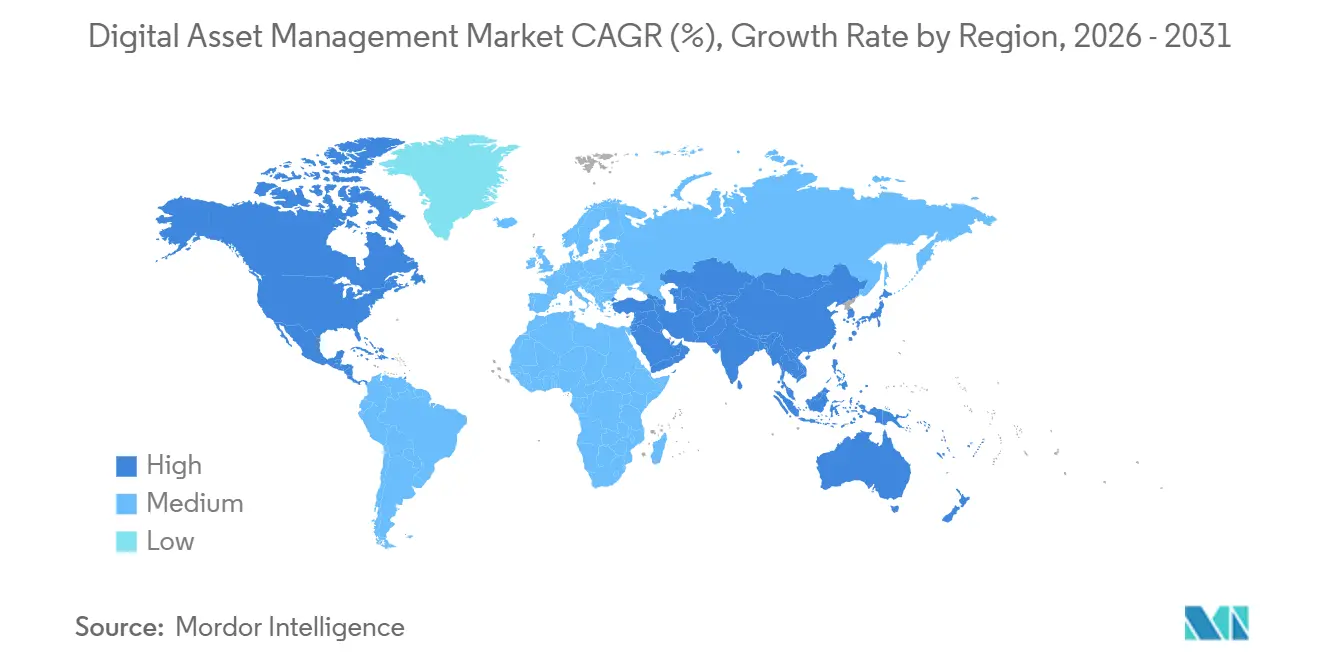

- Nach Geografie entfielen im Jahr 2025 36,27 % auf Nordamerika, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 14,84 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Digital Asset Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen und zunehmende Geschwindigkeit von Rich-Media-Assets im Omnichannel-Handel | +2.8% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu cloudnativen, KI-gestützten Digital Asset Management Plattformen in Nordamerika | +2.5% | Hauptsächlich Nordamerika, Ausbreitung nach Europa und APAC | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach personalisierten Video-Streaming-Assets im asiatisch-pazifischen Raum | +2.2% | APAC-Kern, insbesondere China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration von Digital Asset Management mit Headless-CMS für Echtzeit-Content-Syndizierung | +1.9% | Global, angeführt von digital-first-Unternehmen in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck für Barrierefreiheit (WCAG 2.2) zur Anhebung von Metadatenstandards in Europa | +1.6% | Europa, mit multinationalen Unternehmen, die global adoptieren | Langfristig (≥4 Jahre) |

| Entstehung von generativer KI-gestützter automatischer Verschlagwortung zur Reduzierung der Markteinführungszeit | +2.1% | Höchste Akzeptanz in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen und zunehmende Geschwindigkeit von Rich-Media-Assets im Omnichannel-Handel

Marken für Konsumgüter steigerten ihre Ausgaben für digitale Werbung, wodurch die Anzahl der Assets in die Millionen stieg und veraltete Bibliotheken belastet wurden. Unternehmen, die Digital Asset Management mit Produktinformationsmanagement kombinierten, reduzierten die doppelte Asset-Erstellung um 30–50 % und verkürzten die Kampagnenstartzyklen um 26 %.[1]MediaValet, "Healthcare Digital Asset Management," mediavalet.com Zentralisierte Orchestrierung erschloss zudem jährliche Einsparungen von USD 184.000 durch die Wiederverwendung von Inhalten. Einzelhändler, die Digital Asset Management und Produktinformationsmanagement kombinieren, berichten von 45 % höheren videogestützten Umsätzen, da jede Artikelnummer rechtlich geprüfte Bilder, lokalisierten Text und auf Abruf generierte KI-Variationen erhält.[2] Cloudinary, "Intelligent Digital Asset Management," cloudinary.com Da Gartner schätzt, dass bis 2030 20 % der E-Commerce-Transaktionen über KI-Plattformen abgewickelt werden, betrachten Unternehmen Digital Asset Management als das Rückgrat automatisierter, hyperpersonalisierter Storefronts. Dies beschleunigt die Erneuerungszyklen für bestehende On-Premise-Systeme, denen API-first-Auslieferung fehlt.

Rascher Wechsel zu cloudnativen, KI-gestützten Digital Asset Management Plattformen in Nordamerika

Ein Fortune-100-Technologieunternehmen migrierte 1,8 Millionen Assets (50 Terabyte) in eine SaaS-Lösung, senkte die Gesamtbetriebskosten und erzielte durch automatisierte Produkt-zu-Asset-Zuordnung Produktivitätssteigerungen von 25 %. Progress Softwares Automate MFT wirbt mit 50 % niedrigeren Kosten im Vergleich zu On-Premise-Übertragungslösungen und erfüllt dabei SOC 2- und HIPAA-Anforderungen. Bynder überschritt im September 2025 die Marke von einer Milliarde KI-Suchen und verdeutlichte damit die stark steigende Nachfrage nach semantischer und multimodaler Suche. Cloud-Anbieter konkurrieren mit eingebetteter KI, offenen APIs und Compliance-Blueprints, wobei Forrester Aprimo und Orange Logic im Jahr 2026 als führende Anbieter einstufte. Dieser Cloud-Schwenk wird durch die Präferenz des CFO für OPEX-Modelle verstärkt und treibt den Markt für Digital Asset Management in Richtung Abonnementumsätze.

Steigende Nachfrage nach personalisierten Video-Streaming-Assets im asiatisch-pazifischen Raum

Unternehmen im asiatisch-pazifischen Raum übertreffen Nordamerika beim KI-Budgetwachstum (26 % gegenüber 19 %), und 33 % der CEOs steuern KI-Initiativen persönlich.[3]Dhruv Dhumatkar, "How APAC's Data Infrastructure Will Mature in 2026," DigiconAsia, digiconasia.net Indiens Rechenzentrumskapazität wächst mit einer CAGR von 16 %, veranschaulicht durch Yottas USD 2 Milliarden schweres Nvidia-Blackwell-Cluster, das für August 2026 geplant ist. Regionale Hyperscale-Kapazitäten ermöglichen Echtzeit-Transcodierung, Untertitelung und Moderations-Workflows, die für personalisierte Streams entscheidend sind. UPC Volts 100-Megawatt-Anlage in Hyderabad und ESRs Campus in Navi Mumbai erweitern die Infrastruktur mit geringer Latenz weiter und stehen im Einklang mit dem Allianz-Risikobarometer, das KI zu den zwei größten Geschäftsrisiken in der Region zählt. Da Marken darum wetteifern, Videoausschnitte für jeden Zuschauer anzupassen, gewinnen Digital Asset Management Plattformen mit GPU-beschleunigter Kodierung und automatisierter Rechteverwaltung strategische Priorität.

Integration von Digital Asset Management mit Headless-CMS für Echtzeit-Content-Syndizierung

Cloudinarys Kooperation mit Contentful vom November 2025 ermöglicht es Marketingfachleuten, Videos zu bearbeiten, KI-Suchen anzufordern und zu veröffentlichen, ohne die CMS-Oberfläche zu verlassen. Acquias Digital Asset Management API fügte Webhooks und sofortige Suchkonnektoren hinzu und ermöglicht so ereignisgesteuerte Asset-Übertragungen an beliebige Headless-Frontends. Dennoch zeigt Adobes Umfrage im Nahen Osten, dass nur 57 % der Großunternehmen API-Architekturen vollständig implementiert haben, obwohl 61 % behaupten, über ausgereifte Cloud-Stacks zu verfügen. Wedias nativer Content Picker in Adobe Creative Cloud und Microsoft 365 zeigt, wie dynamische Verlinkung Versionsfehler eliminiert und sicherstellt, dass Aktualisierungen von Master-Assets universell weitergegeben werden. Zusammen verwandeln diese Fortschritte Digital Asset Management von einem Aufzeichnungssystem in ein Aktionssystem, das für den Echtzeit-Handel optimiert ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für unternehmensweite Digital Asset Management Suiten bei KMU | -1.8% | Global, ausgeprägt in Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Datensouveränitäts- und Datenresidenzvorschriften, die die grenzüberschreitende Asset-Speicherung einschränken | -2.1% | Europa zuerst, Ausbreitung nach Indien, Vereinigte Arabische Emirate, China, Nigeria | Langfristig (≥4 Jahre) |

| Fragmentierte Legacy-Repositories, die eine nahtlose Migration behindern | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte für KI-basierte Metadaten-Governance | -1.2% | Global, am stärksten in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für unternehmensweite Digital Asset Management Suiten bei KMU

Gescheiterte Projekte kosten im Durchschnitt USD 2,5 Millionen über drei Jahre, wobei 67 % innerhalb von 18 Monaten aufgegeben werden – nicht aufgrund von Softwarefehlern, sondern aufgrund mangelhafter Governance. Einstiegs-SaaS-Lösungen wie LightRocket (ab USD 350 pro Monat) oder ResourceSpaces Team-Cloud-Tarif erleichtern die Lizenzkosten, lassen jedoch häufig KI-Metadaten, Multi-Region-Residenz und erweiterte Automatisierung vermissen. Activo empfiehlt Käufern, 15–25 % des Gesamtbudgets für Governance einzuplanen, einschließlich eines Digital Asset Management Managers (USD 85.000–120.000) sowie Stewards – Kosten, die die Plattform selbst übersteigen können. Ohne diese Investition untergräbt Metadatenchaos den ROI, insbesondere für kleine Unternehmen, denen Change-Management-Kapazitäten fehlen.

Datensouveränitäts- und Datenresidenzvorschriften, die die grenzüberschreitende Asset-Speicherung einschränken

Der EU Digital Operational Resilience Act, der Data Act und der Cloud Sovereignty Framework verlangen eine lokalisierte Verarbeitung und zwingen Digital Asset Management Anbieter, EU-exklusive Cluster einzurichten und die SEAL-Zertifizierung anzustreben.[4]Europäische Kommission, "Digitale Strategie," digital-strategy.ec.europa.eu Microsoft räumte ein, EU-Daten nicht vollständig vor der Exposition gegenüber dem US-amerikanischen CLOUD Act schützen zu können, was den Druck der Kunden auf europäisches Hosting erhöht. Außerhalb Europas schaffen Indiens Digital Personal Data Protection Act, Chinas PIPL und Nigerias Gesetze von 2023 ein Flickenteppich von Residenzvorschriften, der von DLA Piper dokumentiert wird. Diese Vorschriften erhöhen die Infrastrukturkosten, verzögern globale Rollouts und erschweren die Expansion des Marktes für Digital Asset Management.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen angesichts der Governance-Komplexität an Bedeutung

Lösungen machten im Jahr 2025 66,26 % des Marktanteils für Digital Asset Management aus, angetrieben durch Investitionen in KI-Tagging-Engines, Rechtemodule und Workflow-Orchestratoren. Der Dienstleistungsumsatz wird jedoch voraussichtlich die Gesamtmarktgröße für Digital Asset Management mit einer CAGR von 14,33 % bis 2031 übertreffen, da Unternehmen mit verworrenen Metadaten und Legacy-Wildwuchs konfrontiert sind. Große Migrationen, wie Infogains Projekt mit 1,8 Millionen Assets, zeigen, dass das Bereinigen, Zuordnen und Verwalten von Metadaten den Aufwand für die Softwarekonfiguration oft bei weitem übersteigt. Organisationen, die 15–25 % ihrer Programmbudgets für Governance einplanen, erreichen 40 % schnellere Inbetriebnahmen und eine 60 % höhere Benutzerakzeptanz, was die wiederkehrende Nachfrage nach Implementierungs-, Change-Management- und verwalteten Metadatenverträgen antreibt.

Darüber hinaus bündeln Anbieter zunehmend KI-Modell-Tuning und kontinuierliche Workflow-Optimierung in Abonnementtarife, was die Grenzen zwischen Software und Dienstleistungen verwischt. Kunden verlassen sich auf Partner, um Vision-Modelle auf markenspezifische Ikonografie zu trainieren und Taxonomien neu zu kalibrieren, die neue Produkteinführungen widerspiegeln. Da Digital Asset Management vom Aufzeichnungssystem zum Aktionssystem wird, werden professionelle Dienstleistungen zum Schmiermittel, das Governance, Compliance und Benutzerzufriedenheit mit den Geschäftsergebnissen in Einklang hält.

Nach Bereitstellungsmodus: Cloud wächst trotz On-Premise-Verankerung

On-Premise-Bereitstellungen machten im Jahr 2025 59,76 % des Marktes für Digital Asset Management aus, da stark regulierte Branchen weiterhin interne Infrastruktur bevorzugen. Cloud-Instanzen werden jedoch bis 2031 voraussichtlich jährlich um 14,29 % wachsen, angetrieben durch niedrigere Vorabkosten, elastische Skalierung und integrierte KI-Erweiterungen. SaaS-Suiten wie Progress Softwares Automate MFT werben mit 50 % niedrigeren Betriebskosten als selbst gehostete Stacks und erfüllen dabei SOC 2- und HIPAA-Benchmarks. Unternehmen, die zu API-first-Clouds migrieren, berichten von schnelleren UI-Reaktionszeiten, einfacheren Upgrades und modularen Integrationsoptionen, die Entwicklungswarteschlangen verkürzen.

Datensouveränitätsvorschriften begünstigen weiterhin hybride Muster. Europäische Banken beispielsweise speichern Master-Dateien auf lokalen Servern, um DORA zu erfüllen, übertragen jedoch Derivate und Renditions zur Auslieferung in regionale Clouds. Im asiatisch-pazifischen Raum schaffen Hyperscale-Investitionen von Yotta, UPC Volt und ESR lokale Ankerpunkte, die es Marken ermöglichen, Datenlokalisierungsrichtlinien einzuhalten und gleichzeitig GPU-reiche Verarbeitung für generatives Video zu nutzen. Langfristig scheinen mandantenfähige Clouds mit optionalen souveränen Partitionen darauf ausgerichtet zu sein, den Großteil neuer Workloads zu absorbieren, auch wenn unternehmenskritische Archive weiterhin On-Premise verbleiben.

Nach Unternehmensgröße: KMU beschleunigen durch verbrauchsbasierte Preisgestaltung

Großunternehmen hielten im Jahr 2025 mit 62,98 % den größten Anteil dank Kapitalstärke und interner Stewards, aber kleine und mittlere Unternehmen (KMU) stellen die am schnellsten wachsende Gruppe im Markt für Digital Asset Management mit einer CAGR von 14,01 % dar. Flexible Preisgestaltung von ResourceSpace und LightRocket sowie No-Code-Automatisierungstools von Cloudinary ermöglichen es kleineren Unternehmen, Digital Asset Management ohne Programmierkenntnisse oder sechsstellige Berater einzurichten. Dennoch bleiben Personalkosten ein Hindernis: Activo beziffert das Mindest-Governance-Team auf einen Vollzeit-Digital Asset Management Manager plus mehrere Teilzeit-Kuratoren – ein Aufwand, den viele KMU durch Outsourcing an Managed-Service-Partner ausgleichen.

Erfolgreiche Rollouts im mittleren Marktsegment betonen abgesicherte Vorlagen, die Markenelemente sperren und gleichzeitig lokale Bearbeitungen ermöglichen, wodurch Konsistenz ohne zusätzliches Personal gewahrt bleibt. Große Organisationen verfolgen unterdessen kontinentweite Bereitstellungen, die regionale Asset-Räte und benutzerdefinierte KI-Modelle zur Klassifizierung von Produkten in mehr als 190 Ländern kombinieren, um ihre Ausgabendominanz zu sichern, auch wenn das Wachstum sich zur Langkunden-Basis verlagert.

Nach Anwendung: E-Commerce-Management übertrifft traditionelle Kampagnen-Workflows

Vertriebs- und Marketingunterstützung machte im Jahr 2025 33,43 % des Umsatzes aus, doch Produkt- und E-Commerce-Management wird voraussichtlich alle anderen Anwendungsfälle mit einer CAGR von 14,89 % übertreffen. Der Aufstieg atomarer Inhalte – ein Master, der gebiets-, kanal- und artikelnummernspezifische Renditions erzeugt – hat die Verbindung zwischen Digital Asset Management und Produktinformationsmanagement gestärkt. Einzelhändler, die beide Systeme integrieren, erreichen eine 90 % schnellere Bildauslieferung an digitale Storefronts und einen 45 % höheren videogestützten Umsatz. Der Markt für Digital Asset Management im E-Commerce profitiert auch von KI-Engines, die Bilder automatisch auf die Einhaltung von Marktplatz-Richtlinien prüfen und so Ablehnungen von Angeboten reduzieren.

Traditionelle Broadcast- und Publishing-Workflows erfordern weiterhin versionierte Transcodierungen, Untertitel-Synchronisierung und Archivabfragen, was Medienhäuser als Ankerkunden hält. Doch selbst Broadcaster gestalten Inhalte für Direct-to-Consumer-Apps um, die E-Commerce-Personalisierungstaktiken widerspiegeln, und verwischen damit weiter die Grenzen zwischen Kampagnenunterstützung und transaktionalen Content-Diensten.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften entwickeln sich zum schnellsten Wachstumssegment

Medien und Unterhaltung hielten im Jahr 2025 mit 32,12 % den größten Anteil und nutzten Digital Asset Management für umfangreiche Videobibliotheken, episodische Versionierung und Rechtezeiträume. Gesundheitswesen und Biowissenschaften werden jedoch bis 2031 eine CAGR von 15,51 % verzeichnen, angetrieben durch HIPAA-konforme Plattformen, die Patientenaufklärungsvideos, Schulungsmodule für Ärzte und Fundraising-Kreativmaterial zentralisieren. MediaValet stellt fest, dass alle seine Gesundheitskunden innerhalb eines Jahres einen ROI erzielten, was den aufgestauten Bedarf an regulierten, standortübergreifenden Asset-Hubs unterstreicht.

Die Akzeptanz im BFSI-Bereich steigt angesichts verschärfter KYC- und Offenlegungsvorschriften, während Einzel- und Konsumgütermarken digitale Regale erweitern, die Aktionen spontan lokalisieren müssen. Fertigung, öffentlicher Sektor, Bildung und IT bringen jeweils Nischenanforderungen ein – von der 3D-CAD-Speicherung bis hin zu mehrstufigen Sicherheitsfreigaben –, die spezialisierte Metadatenschemata fördern. Insgesamt diversifizieren diese Branchen die Umsätze und reduzieren die Abhängigkeit von großen Medienunternehmen, was Anbieter gegen Schwankungen in den Unterhaltungsausgaben absichert.

Geografische Analyse

Nordamerika mit 36,27 % des Umsatzes im Jahr 2025 profitiert von einer frühen SaaS-Akzeptanz und umfangreichen Budgets für KI-gestützte Content-Pipelines. Unternehmen dort führen bei der Einführung semantischer Suche und integrieren Digital Asset Management in umfassendere Marketing-Clouds, was die Marktführerschaft der Region festigt, aber auch den Wettbewerb unter Anbietern intensiviert. Europa folgt dicht dahinter, obwohl seine Entwicklung durch WCAG 2.2, DORA und entstehende SEAL-Cloud-Souveränitätszertifizierungen geprägt wird, die den Compliance-Aufwand erhöhen, aber gleichzeitig die Nachfrage nach automatisiertem Rechteablauf und Residenzkontrollen ankurbeln. Microsofts Eingeständnis im Jahr 2025 bezüglich der CLOUD-Act-Exposition beschleunigte eine Verlagerung hin zu EU-gehosteten Clouds und veranlasste Anbieter, Frankfurt-, Paris- und Warschau-Regionen für inhaltsintensive Workloads einzurichten.

Der asiatisch-pazifische Raum ist die Wachstumsmaschine des Marktes für Digital Asset Management mit einer prognostizierten CAGR von 14,84 % bis 2031. Staatliche KI-Strategien in China, Indien und Japan erschließen öffentliche Fördermittel für lokale GPU-Cluster und wandeln infrastrukturelle Rückenwinde in Unternehmensbudgets für Digital Asset Management um. Indiens Rechenzentrum-Pipeline von 580.000 Quadratmetern und Yottas GPU-Ausgaben von USD 2 Milliarden verdeutlichen das Ausmaß der Investitionen, die Workloads in die Region lenken. Die Bereitschaft der APAC-Unternehmen, KI-Budgets schneller als globale Mitbewerber zu erhöhen, unterstreicht die Nachfrage nach Digital Asset Management Plattformen, die generative Diffusionsmodelle, Video-Qualitätskontrolle und mehrsprachige Taxonomieunterstützung von Haus aus integrieren.

Südamerika entwickelt sich zu einem regionalen Zentrum, verankert durch Brasilien, das rund 41 % der installierten IT-Kapazität des Kontinents hält. TikTok Pecéms BZR-50-Milliarden-Komplex (USD 9,62 Milliarden) und Rio IA Citys stufenweise BZR-50-Milliarden-Expansion (USD 9,62 Milliarden) deuten auf eine wachsende adressierbare Basis hin, obwohl das Auslaufen des Redata-Anreizes im März 2026 die jährlichen Investitionsprognosen stark reduzierte. Hybride Onshore-/Offshore-Hosting-Muster bleiben daher wahrscheinlich, da Anbieter Latenz gegen Kosten abwägen.

Der Nahe Osten und Afrika zeigen eine ungleichmäßige, aber vielversprechende Akzeptanz. Golfunternehmen mit ausgereiften Cloud-Stacks suchen nach API-fähigem Digital Asset Management, um mehrsprachige, kulturell angepasste Inhalte zu verbinden, während Teile Afrikas auf Mobile-first-Strategien setzen, da die Bandbreite zunimmt. Staatliche Digitalisierungsprogramme und Souveräne-Cloud-Vorschriften sollten die Ausgaben schrittweise steigern, aber Qualifikationsmangel und Konnektivitätslücken werden das Tempo beeinflussen.

Wettbewerbslandschaft

Die Konzentration im Markt für Digital Asset Management nimmt ab, da cloudnative Spezialisten den Marktanteil etablierter Anbieter erodieren. Adobe, OpenText, Oracle, Bynder und Aprimo behaupten ihre Führungsposition durch End-to-End-Suiten und umfangreiche Integrationskataloge. Adobes USD 1,9 Milliarden schwere Semrush-Transaktion verbindet Digital Asset Management mit Content Intelligence und ermöglicht es Marketingfachleuten, Asset-Tags mit Suchrankings zu verknüpfen – ein Differenzierungsmerkmal, das keiner der Mitbewerber bisher bietet. Die USD 3,7 Milliarden schwere Fusion von Getty Images und Shutterstock verdichtete Stock-Workflows und veranlasste Digital Asset Management Anbieter, Rechteklärungen vorab zu integrieren, die vor abgelaufenen Lizenzen schützen.

Der Open-Source-Schwung, angeführt durch Hylands Veröffentlichung seines Cloud Content Repository im August 2025, bietet Unternehmen einen Ausweg aus der Anbieterabhängigkeit und fördert ein Ökosystem von Plug-ins. Cantos XI-Release vereint seine Akquisitionen aus 2023–24 in einer generativen KI-gesteuerten Oberfläche und zeigt, wie mittelständische Anbieter Funktionssets überspringen. Cloudinary, von Gartner als Visionär eingestuft, umwirbt Entwickler mit mehr als 25 SDKs und nutzungsbasierter Abrechnung, die ebenso leicht skaliert wie herunterskaliert werden kann, und zieht SaaS-first-Marken an.

Weißer Fleck besteht weiterhin bei KI-Metadaten mit menschlicher Validierung in der Schleife, Headless-CMS-Orchestrierung und schrittweiser Migrationshilfe. Anbieter, die Governance-Erschöpfung adressieren – 73 % der Projekte scheitern nach 18 Monaten – indem sie Stewardship-Tools und ROI-Dashboards bündeln, werden latente Nachfrage erschließen. Insgesamt halten die fünf größten Anbieter gemeinsam einen Anteil von 55–65 %.

Marktführer im Bereich Digital Asset Management

Adobe Inc.

Canto Inc.

CELUM GmbH

Oracle Corporation

IBM Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Yotta Data Services verpflichtete sich zu einem USD 2 Milliarden schweren Nvidia-Blackwell-GPU-Cluster in Noida, Indien, der für August 2026 geplant ist.

- Februar 2026: Hyland erweiterte seine Content Innovation Cloud und verwies auf einen Anstieg der Akzeptanz von agentischen Workflows um 220 % im Jahresvergleich im vierten Quartal 2025.

- Februar 2026: ESR investierte Rs 900 Crore (USD 108 Millionen) in den Bau eines mehrstöckigen, KI-fähigen Campus in Navi Mumbai.

- Januar 2026: Wedia veröffentlichte ein Papier, das Digital Asset Management als kreatives Rückgrat des generativen KI-Zeitalters positioniert.

Umfang des globalen Berichts zum Markt für Digital Asset Management

Der Bericht zum Markt für Digital Asset Management ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Bereitstellungsmodus (On-Premise, Cloud), Unternehmensgröße (KMU, Großunternehmen), Anwendung (Vertriebs- und Marketingunterstützung, Broadcast- und Publishing-Workflows, Produkt- und E-Commerce-Management, Foto-, Grafik- und Design-Repositories, Dokument- und Wissensmanagement), Endnutzerbranche (Medien und Unterhaltung, BFSI, öffentlicher Sektor und Regierung, Gesundheitswesen und Biowissenschaften, Einzel- und Konsumgüter, Fertigung, IT und Telekommunikation, übrige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Vertriebs- und Marketingunterstützung |

| Broadcast- und Publishing-Workflows |

| Produkt- und E-Commerce-Management |

| Foto-, Grafik- und Design-Repositories |

| Dokument- und Wissensmanagement |

| Medien und Unterhaltung |

| BFSI |

| Öffentlicher Sektor und Regierung |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Fertigung |

| IT und Telekommunikation |

| Übrige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud (SaaS) | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Anwendung | Vertriebs- und Marketingunterstützung | |

| Broadcast- und Publishing-Workflows | ||

| Produkt- und E-Commerce-Management | ||

| Foto-, Grafik- und Design-Repositories | ||

| Dokument- und Wissensmanagement | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| BFSI | ||

| Öffentlicher Sektor und Regierung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und Konsumgüter | ||

| Fertigung | ||

| IT und Telekommunikation | ||

| Übrige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Digital Asset Management bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 14,42 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Bereitstellungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,29 % wachsen.

Welches Anwendungssegment zeigt das stärkste Wachstum?

Produkt- und E-Commerce-Management wächst bis 2031 mit einer CAGR von 14,89 %.

Warum wächst der Dienstleistungsumsatz im Bereich Digital Asset Management schneller als der Softwareumsatz?

Unternehmen benötigen Implementierungs-, Metadatenmigrations- und Governance-Expertise, was Dienstleistungen mit einer CAGR von 14,33 % antreibt.

Welche Region bietet die stärksten Wachstumsaussichten für Digital Asset Management?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,84 % bis 2031, gestützt durch staatliche KI-Initiativen und Hyperscale-Rechenzentrumsbauten.

Was ist das größte Hindernis für KMU bei der Einführung von Digital Asset Management?

Die hohen Gesamtbetriebskosten, einschließlich der Governance-Personalkosten, bleiben das größte Hindernis.

Seite zuletzt aktualisiert am: