Marktgröße und Marktanteil im Bereich Medizinische Abfallentsorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

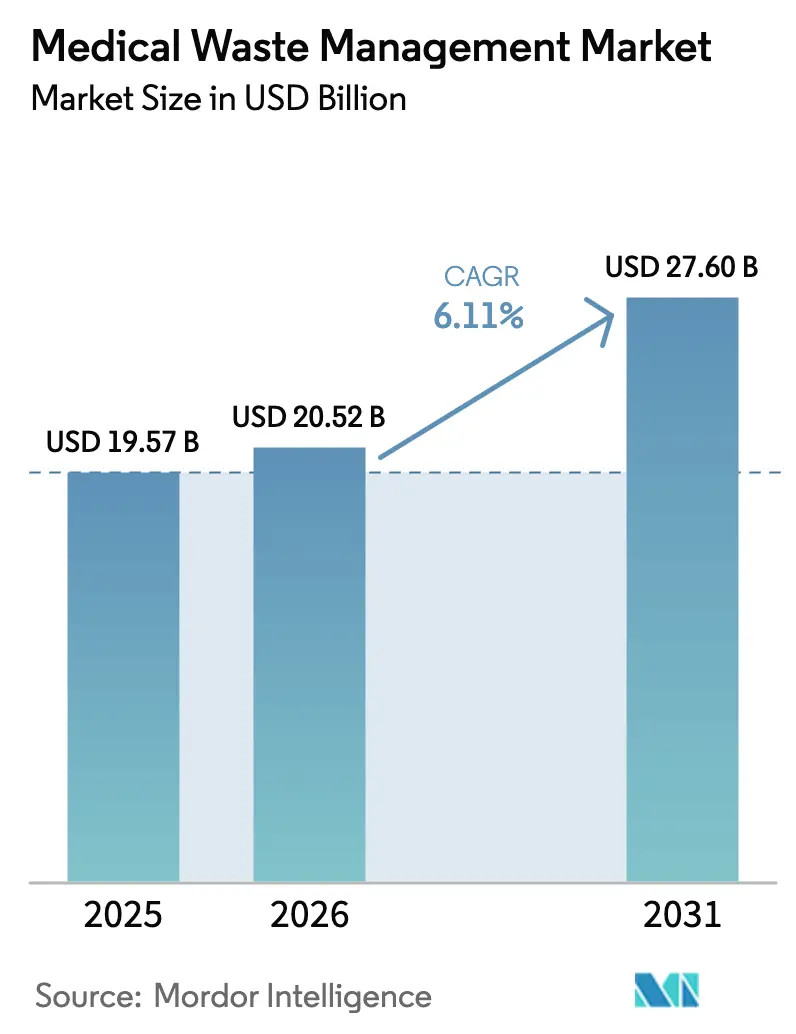

| Marktgröße (2026) | 20.52 Milliarden US-Dollar |

| Marktgröße (2031) | 27.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

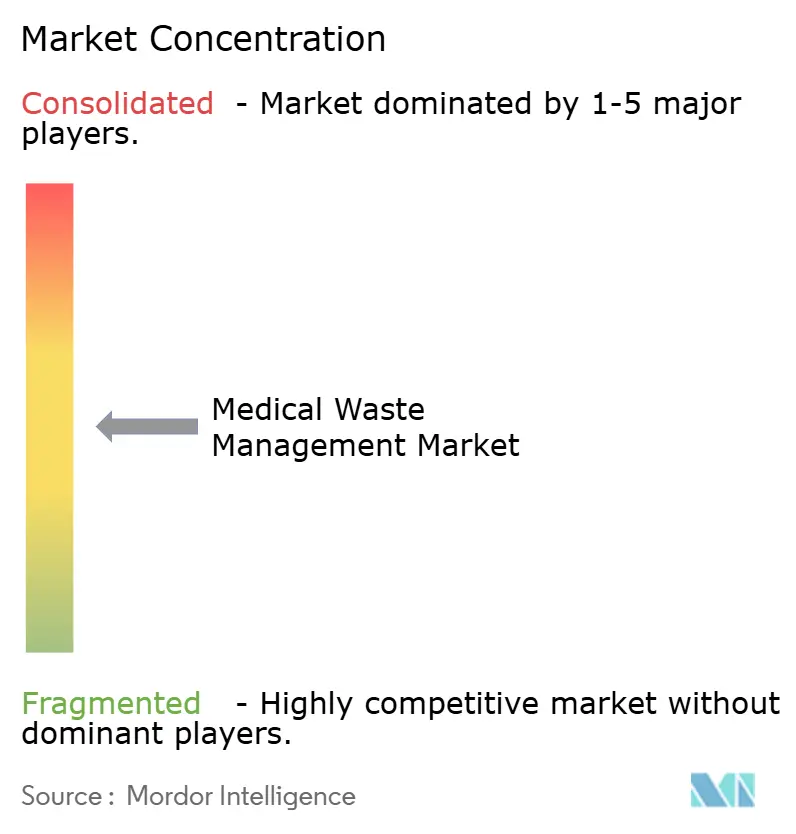

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medizinische Abfallentsorgung von Mordor Intelligence

Die Marktgröße für Medizinische Abfallentsorgung wird im Jahr 2026 auf 20,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,60 Milliarden USD erreichen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031).

Steigende Mengen biomedizinischer Abfälle, strengere Entsorgungsvorschriften und eine zunehmende Auslagerungsbereitschaft treiben den Markt für medizinische Abfallentsorgung weiter voran, während sich entwickelnde ESG-Offenlegungsregeln die Dienstleister unter Druck setzen, Emissionen zu quantifizieren. Konsolidierungen – hervorgehoben durch den Kauf von Stericycle durch Waste Management für 7,2 Milliarden USD – signalisieren eine Verlagerung hin zu integrierten Umweltdienstleistungen, doch der Margendruck hält an, wo kommunale Auftraggeber Preise neu verhandeln. Die Kreislaufwirtschaftsmandate Europas und die Gesetze Kaliforniens zu recycelten Inhalten treiben die Recyclingdurchdringung voran, während digitalisierte Frachtbriefe in China und Indien eine Nachfrage nach IoT-fähigen Rückverfolgungslösungen erzeugen. Die Wettbewerbsdifferenzierung verlagert sich von der reinen Routendichte hin zu Datentransparenz, Innovation bei der Vor-Ort-Behandlung und geschlossenen Recyclingprogrammen.

Wichtigste Erkenntnisse des Berichts

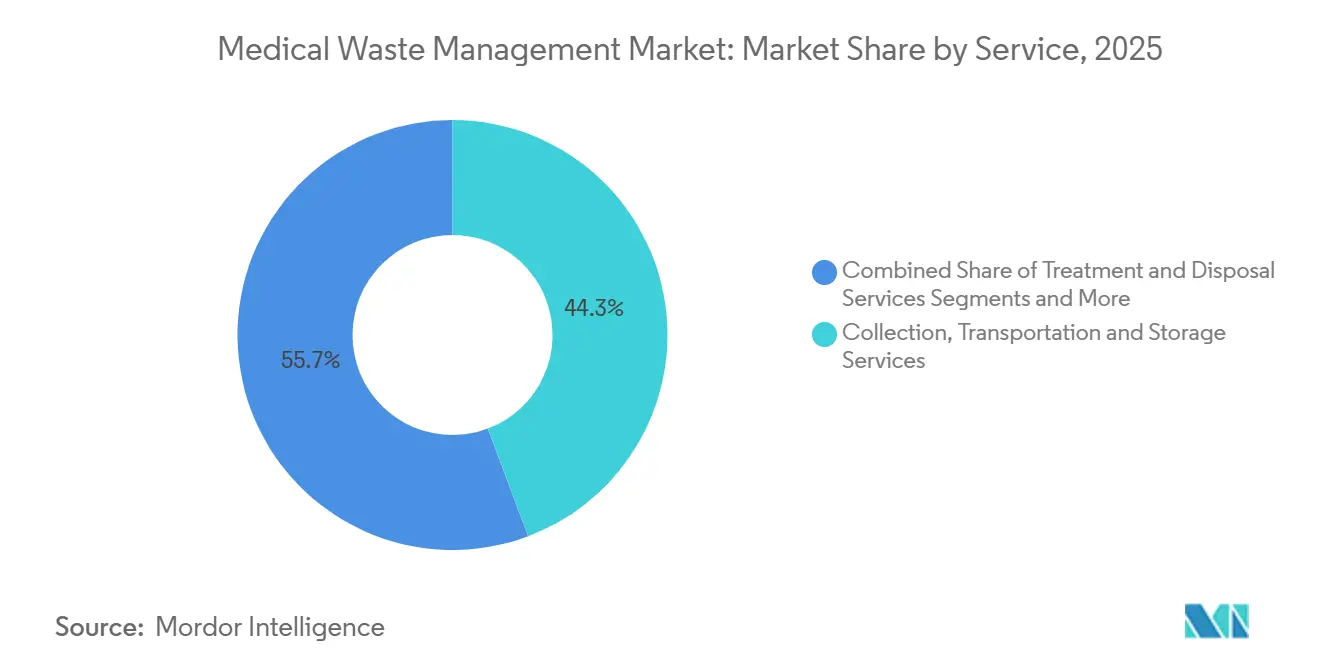

- Nach Dienstleistung führte Sammlung, Transport und Lagerung mit einem Umsatzanteil von 44,26 % im Jahr 2025; Recycling wird voraussichtlich bis 2031 mit einer CAGR von 8,64 % wachsen.

- Nach Abfallart entfielen 81,56 % des Volumens im Jahr 2025 auf nicht-gefährliche Ströme, während infektiöse und pathologische Abfälle voraussichtlich bis 2031 mit einer CAGR von 10,06 % wachsen werden.

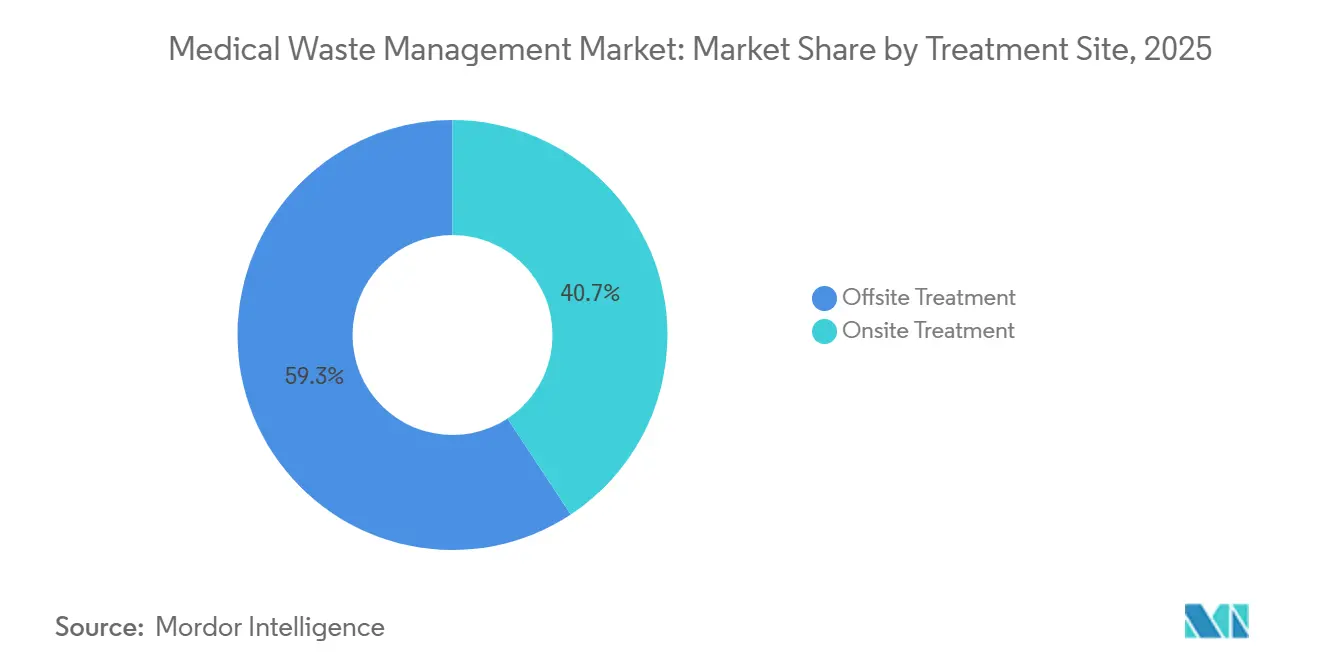

- Nach Behandlungsstandort hielten externe Anlagen im Jahr 2025 einen Anteil von 59,27 %; interne Autoklav- und Mikrowellensysteme werden voraussichtlich bis 2031 mit einer CAGR von 9,91 % wachsen.

- Nach Abfallerzeuger produzierten Krankenhäuser und Diagnoselabore im Jahr 2025 61,63 % des Abfalls, während Pharma- und Biotechnologieunternehmen bis 2031 eine CAGR von 8,85 % verzeichnen sollen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 31,76 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,12 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Medizinischen Abfallentsorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mengen an Gesundheits- und biomedizinischen Abfällen | +1.2% | Global, mit akutem Druck im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge mehrstufige Entsorgungsvorschriften | +1.0% | Nordamerika, EU, China, Indien | Langfristig (≥ 4 Jahre) |

| Auslagerung an spezialisierte Drittanbieter | +0.9% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg dezentraler häuslicher Pflege und Abfälle aus der patientennahen Diagnostik | +0.7% | Nordamerika, EU, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Kontaminationsrisikobehaftete Abfälle aus der Biotech- und Zelltherapieherstellung | +0.6% | Nordamerika, EU, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Rückverfolgbarkeit und ESG-Berichterstattungsbedarf | +0.5% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mengen an Gesundheits- und biomedizinischen Abfällen

Globale Gesundheitseinrichtungen erzeugten im Jahr 2025 etwa 2,6 Millionen Tonnen Abfall, und die Weltgesundheitsorganisation prognostiziert bis 2030 einen Anstieg von 15 %, da die Bettenkapazität in Schwellenmärkten zunimmt.[1]Weltgesundheitsorganisation, "Merkblatt zu Gesundheitsabfällen," WHO, who.intIndien allein fügte im Jahr 2024 150.000 Betten hinzu und erzeugt damit jährlich 82.000 Tonnen neue Abfallströme. Chinesische Krankenhäuser der ersten Kategorie meldeten im Jahr 2025 aufgrund steigender Chemotherapie- und Bildgebungsvolumina einen Anstieg der infektiösen Abfälle um 12 %. Diese Anstiege belasten die zugelassenen Behandlungskapazitäten, wobei die Genehmigung neuer Verbrennungsanlagen oft mehr als drei Jahre in Anspruch nimmt. Die daraus resultierenden Preisanstiege auf dem Spotmarkt veranlassen Krankenhäuser, die Vor-Ort-Sterilisation zu erkunden, um sich gegen Transportengpässe abzusichern.

Strenge mehrstufige Entsorgungsvorschriften

Die Überarbeitung von 40 CFR Teil 60 durch die US-amerikanische Umweltschutzbehörde im Jahr 2024 senkte die Partikelgrenzwerte auf 0,015 gr/dscf und zwang 18 Verbrennungsanlagen, bis 2025 jeweils bis zu 5 Millionen USD in Abgasreinigungsanlagen zu investieren.[2]US-amerikanische Umweltschutzbehörde, "Verbrennungsanlagen für Krankenhaus-, Medizin- und Infektionsabfälle," EPA, epa.gov Die Abfallrahmenrichtlinie der EU schreibt bis 2030 eine Recyclingquote von 55 % vor und erstreckt die Verantwortung auf nicht-gefährliche medizinische Verpackungen.[3]Europäische Kommission, "Abfallrahmenrichtlinie (2024/825)," Europäische Union, europa.eu Indiens Regeländerungen von 2024 schreiben GPS-Tracking für jedes Abfalltransportfahrzeug vor, was die Kosten für kleine Betreiber um 8 %–12 % erhöht. Diese sich überschneidenden Vorschriften begünstigen integrierte Anbieter, die Compliance-Investitionen amortisieren können, während regionale Transportunternehmen mit schrumpfenden Margen kämpfen.

Auslagerung an spezialisierte Drittanbieter

Bis 2025 lagerten 68 % der US-amerikanischen Akutkrankenhäuser alle Abfallfunktionen aus, gegenüber 54 % im Jahr 2020. Clean Harbors meldete im Jahr 2024 ein Wachstum der Gesundheitseinnahmen von 11 % gegenüber dem Vorjahr, da Systeme Schärfenentsorgung, Pharmarücknahme und gefährliche Verbrennungsdienstleistungen bündelten. Der britische Nationale Gesundheitsdienst vergab an Veolia einen Vertrag über 1,2 Milliarden GBP für 42 Trusts mit dem Ziel, durch zentralisierte Autoklavzentren 20 % der Kosten einzusparen. Die Auslagerung überträgt die Haftung, birgt jedoch Cyberrisiken; Stericycles Datenpanne im Jahr 2024 legte 3,5 Millionen Patientendaten offen. Dennoch setzt die Veräußerung eigener Betriebe Krankenhauskapital für klinische Aufrüstungen frei.

Anstieg dezentraler häuslicher Pflege und Abfälle aus der patientennahen Diagnostik

Die Ausweitung der Medicare-Erstattung für häusliche Infusionen im Jahr 2024 führte zu einem Anstieg der ambulanten intravenösen Therapien um 22 %, wobei jede Sitzung bis zu 300 Gramm kontaminierter Schläuche erzeugt. Becton Dickinson lieferte im Jahr 2024 18 Millionen Heimsammelbehälter für Schärfen aus, doch Polypropylenengpässe führten zu Rückständen, die Krankenhäuser zwangen, nicht zertifizierte Behälter zu beschaffen. Patientennahe Atemwegskartuschen fügten im Jahr 2025 45.000 Tonnen Einwegkunststoff hinzu, von denen noch keiner recycelbar ist. Fragmentierte Abholrouten im Wohnbereich erhöhen die Sammelkosten pro Einheit um bis zu 60 % gegenüber zentralisierten Krankenhausladungen, was die Rentabilität im Markt für medizinische Abfallentsorgung herausfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebsausgaben für fortschrittliche Behandlungstechnologien | -0.8% | Global, akut in Entwicklungsländern des asiatisch-pazifischen Raums und Afrikas | Langfristig (≥ 4 Jahre) |

| Verschärfung der Emissionsnormen für Verbrennungsanlagen und öffentlicher Widerstand | -0.6% | Nordamerika, EU, städtisches China | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für Verbrauchsmaterialien | -0.4% | Global, episodische Anstiege in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Informelle und unregulierte Entsorgung in Entwicklungsländern | -0.5% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebsausgaben für fortschrittliche Behandlungstechnologien

Eine schlüsselfertige Verbrennungsanlage mit 10 Tonnen pro Tag und Gasreinigung kostet mehr als 8 Millionen USD, eine Hürde für kommunale Haushalte in Südasien und Afrika. Der Erdgasverbrauch für Autoklaven fügt 18 USD pro Tonne hinzu, während die Erneuerung von Feuerfestmaterial alle zwei Jahre 400.000 USD kostet. Indiens Regulierungsbehörde stellte fest, dass 38 % der gemeinsamen Behandlungsanlagen unter 60 % Auslastung betrieben werden, was die Kosten pro Tonne über die informellen Deponierungsraten treibt. Mikrowellensysteme senken die Investitionskosten, können jedoch keine Chemotherapiefläschchen verarbeiten, was die technologische Anwendbarkeit einschränkt.

Verschärfung der Emissionsnormen für Verbrennungsanlagen und öffentlicher Widerstand

Der Luftbezirk Kaliforniens verweigerte 2024 drei Verbrennungsanlagen in Los Angeles die Genehmigung mit Verweis auf Partikelüberschreitungen in Gebieten mit Umweltgerechtigkeit. Die Industrieemissionsrichtlinie der EU schreibt bis 2028 eine katalytische Stickoxidreduzierung vor, ein Aufwand von 3–6 Millionen EUR pro Anlage. Rechtsstreitigkeiten verzögerten ein Projekt in Pune, Indien, um 14 Monate und lenkten Abfälle 180 km zur nächsten legalen Anlage um. Diese Gegenwindfaktoren begünstigen nicht-thermische Optionen, erhöhen jedoch den Platz- und Arbeitsbedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Logistikkomplexität verankert die Dominanz der Sammlung

Sammlung, Transport und Lagerung erwirtschafteten im Jahr 2025 44,26 % des Umsatzes und unterstreichen damit die Logistikintensität, die Krankenhäuser in mehrjährige Verträge bindet. Kraftstoffvolatilität und Lohnsteigerungen für Fahrer schmälerten die Margen, doch die Routendichte sichert weiterhin wiederkehrende Cashflows im Markt für medizinische Abfallentsorgung. Behandlungs- und Entsorgungsdienstleistungen lieferten den Rest, doch droht Kommoditisierung, da generische Autoklaveinheiten chinesischer Hersteller die Preisuntergrenzen neu setzen. Die mit Recycling verbundene Marktgröße für medizinische Abfallentsorgung ist heute noch gering, aber EU-Kreislaufwirtschaftsrichtlinien und das kalifornische Gesetz SB 54 stimulieren ein CAGR-Wachstum von 8,64 %, ein Lichtblick für Anbieter, die kontaminationsfreie Harze zertifizieren können.

Die Recyclingbeschleunigung wird die Dienstleistungsbündelung vorantreiben. Republic Services' Einführung eines Gesamtabfallpakets im Jahr 2024 gewann 140 neue ambulante Chirurgiekunden durch die Integration von Biogefährdungsabholung, Pharmarücknahme und OSHA-Compliance-Schulungen. Gleichzeitig zeigt das Wiederverwendungsbehälterprogramm von Daniels Sharpsmart, wie Innovation die Sammelfrequenz um 25 % reduzieren kann, wodurch der Umsatz von Transportkilometern entkoppelt wird und gleichzeitig der Marktanteil im Markt für medizinische Abfallentsorgung bei Schärfenerzeugern steigt. Erweiterte Herstellerverantwortungssysteme in Frankreich schaffen eine stetige Finanzierung, die die Recyclingdurchdringung bis 2030 auf etwa 30 % anheben und den Beitrag des Segments zur Marktgröße für medizinische Abfallentsorgung steigern sollte.

Nach Abfallart: Nicht-gefährliches Volumen verdeckt gefährliche Margen

Nicht-gefährliche Abfälle hielten im Jahr 2025 81,56 % des globalen Volumens, doch niedrige Entsorgungsgebühren beschränken ihren Wertanteil auf unter 40 %. Infektiöse und pathologische Ströme, die voraussichtlich jährlich um 10,06 % wachsen werden, bleiben der primäre Gewinnpool für den Markt für medizinische Abfallentsorgung. Die Kapazität zur Pharmaverbrennung in den Vereinigten Staaten ist auf 47 Standorte begrenzt, was regionale Engpässe schafft, die Preisaufschläge treiben. Schärfenabfälle stiegen im Jahr 2025 auf 420.000 Tonnen, angetrieben durch selbst verabreichte Biologika, während Sicherheitsvorrichtungen die Kunststoffmasse pro Nadel um 35 % erhöhten.

Prüfungen stellen weit verbreitete Fehlklassifizierungen fest; 22 % der vermeintlich nicht-gefährlichen britischen Krankenhausabfälle enthielten Arzneimittel oder Schärfen, was Neusortierungen und Strafgebühren auslöste. Geschlossene Transfersysteme, die von der FDA vorgeschrieben werden, erhöhen die Anzahl kontaminierter Spritzen um 18 % und verdeutlichen das steigende Volumen gefährlicher Abfälle. Im Gegenzug können Anbieter, die präzise Trennnachweise erbringen, inkrementelle Marktanteile im Markt für medizinische Abfallentsorgung gewinnen und Premiumpreise erzielen.

Nach Behandlungsstandort: Vor-Ort-Wirtschaftlichkeit verändert sich mit sinkenden Technologiekosten

Externe Anlagen verarbeiteten im Jahr 2025 59,27 % des Abfalls, unterstützt durch Skaleneffekte bei Verbrennungsanlagen mit 10 bis 50 Tonnen pro Tag. Doch sinkende Autoklavkosten und Transportengpässe im Jahr 2024 lösten eine CAGR-Prognose von 9,91 % für Vor-Ort-Systeme aus. Ein 500-Betten-Krankenhaus, das einen Autoklaven für 600.000 USD installiert, erreicht bei den aktuellen externen Gebühren innerhalb von fünf Jahren die Amortisation und reduziert das Risiko durch Transportunterbrechungen, die den Containerengpass 2024 prägten.

Mobile Behandlung verwischt die Grenze zwischen Vor-Ort- und externer Behandlung; in ländlichen Gebieten von Texas eingesetzte LKW-montierte Autoklaven eliminierten 400-Meilen-Rundfahrten für Kliniken. Regulatorische Unterschiede erschweren jedoch die Einführung – Kalifornien erlaubt bedingte mobile Genehmigungen, während New York eine Genehmigung für feste Anlagen verlangt. Krankenhäuser im asiatisch-pazifischen Raum, von denen 73 % keine lizenzierte Anlage innerhalb von 50 km haben, werden voraussichtlich zur größten Wachstumsarena für Vor-Ort-Systeme und erweitern die Marktgröße für medizinische Abfallentsorgung auf lokaler Einrichtungsebene.

Nach Abfallerzeuger: Komplexität in Pharma und Biotech rechtfertigt Premiumpreise

Krankenhäuser und Diagnoselabore produzierten im Jahr 2025 61,63 % des Abfalls, doch der Druck auf die Erstattungen veranlasst Administratoren, Abfallverträge aggressiv neu zu verhandeln. Pharma- und Biotecherzeuger werden bis 2031 um 8,85 % wachsen, da CAR-T- und mRNA-basierte Therapien in den kommerziellen Maßstab eintreten, wobei jede Charge 300–500 kg vektorbeladenen Abfall erzeugt, der USD-pro-Kilogramm-Gebühren verlangt, die drei- bis viermal höher sind als bei Standardströmen.

Ambulante Chirurgiezentren, die im Jahr 2024 28 Millionen US-amerikanische Eingriffe verzeichneten, erzeugen intensive Abfallmengen pro Eingriff durch Einwegabdeckungen und -tabletts. Tierarztpraxen und Tätowierstudios bilden einen fragmentierten Schwanz mit überproportionalen Compliance-Verstößen. Biotechakteure wie Amgen internalisieren die Entsorgung mit Vor-Ort-Systemen, die externe Volumina um 95 % reduzieren, was die adressierbare Marktgröße für medizinische Abfallentsorgung für Dritte verkleinert, aber Vertriebskanäle für Geräte eröffnet.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 31,76 % des Marktes für medizinische Abfallentsorgung, doch das Wachstum verlangsamt sich auf eine CAGR von 4,8 %, da Sättigung und höhere Compliance-Kosten zusammentreffen. US-amerikanische Verbrennungsanlagen investierten im Jahr 2025 jeweils bis zu 5 Millionen USD in Abgasreinigungsanlagen-Nachrüstungen und gaben Preiserhöhungen von 8 %–12 % weiter. Kanada stellte 120 Millionen CAD (89 Millionen USD) für die Modernisierung von Abfallanlagen in indigenen Gebieten bereit, während Mexiko Frachtbriefssysteme digitalisierte und damit multinationale Transportunternehmen mit IT-Skalierung begünstigte.

In Europa führten Deutschland, Frankreich und das Vereinigte Königreich die Ausgaben an, da das 55-%-Recyclingziel der Abfallrahmenrichtlinie für 2030 Investitionen auslöst. Das Vereinigte Königreich konsolidierte Verträge des Nationalen Gesundheitsdienstes in einem siebenjährigen Vertrag über 1,2 Milliarden GBP und verdeutlichte damit einen Beschaffungstrend hin zu Megaausschreibungen. Deutschlands Herstellerverantwortungsgesetz verpflichtet Gerätehersteller, bis 2027 70 % der Rücknahmekosten zu finanzieren, was Margenquellen von Transportunternehmen zu Recyclingunternehmen verlagert und die Marktgröße für medizinische Abfallentsorgung für Anbieter von Kreislaufdienstleistungen erhöht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,12 %. Chinas überarbeitetes Gesetz über feste Abfälle verhängt Bußgelder von 1 Million CNY für nicht-digitale Transferfrachtbriefe und beschleunigt die IT-Einführung. Indiens 150.000 neue Betten verschärfen eine Kapazitätslücke, in der nur 62 % der Bezirke über lizenzierte Anlagen verfügen, was eine Nachfrage nach mobiler oder Vor-Ort-Behandlung schafft. Japan recycelt PVC-Infusionsbeutel in einem Pilotprojekt, das jährlich 15.000 Tonnen sammelt, während Südkoreas Abfallkontrollgesetz die Herstellerverantwortung auf Einwegwerkzeuge ausweitet. Australien strebt bis 2030 eine Ressourcenrückgewinnung von 80 % an, kämpft jedoch mit verstreuten Krankenhausnetzwerken, was Vor-Ort-Autoklaven begünstigt.

Der Anteil des Nahen Ostens und Afrikas sowie Südamerikas ist durch begrenzte Anlagenverfügbarkeit und informelle Entsorgung eingeschränkt. Abu Dhabis Investition von 450 Millionen AED in eine Verbrennungsanlage mit 25 Tonnen pro Tag zeigt steigende Ausgaben im Golfraum, während 41 % der Krankenhäuser in der südafrikanischen Provinz KwaZulu-Natal Schärfen noch immer als Hausmüll entsorgen, was auf latentes Marktpotenzial für medizinische Abfallentsorgung hinweist.

Wettbewerbslandschaft

Zu den fünf größten Unternehmen gehören Waste Management/Stericycle, Clean Harbors, Veolia, Suez und Republic Services sowie weitere Akteure. Die Übernahme von Stericycle durch Waste Management im Jahr 2024 schafft die größte US-amerikanische Plattform, löste jedoch die Veräußerung von 23 Routen aus, um kartellrechtliche Auflagen zu erfüllen. Logistische Dichte, IoT-gestütztes Tracking und Recyclingintegration definieren den Wettbewerb. Daniels Sharpsmart wuchs mit 47 aktiven Patenten auf 18 % des US-amerikanischen Schärfensegments, indem es Krankenhäusern durch Wiederverwendungsbehälter 22 % der Entsorgungskosten einsparte.

In Schwellenmärkten, wo 58 % der Einrichtungen keinen sicheren Entsorgungszugang haben, gibt es reichlich Weißraum-Chancen. Anbieter mobiler Autoklaven und Mikrowellengeräte bieten Systeme unter 500.000 USD an und zielen auf Krankenhäuser ohne lokale lizenzierte Anlagen ab. Triumvirate Environmental verarbeitet jährlich 1,2 Millionen Pfund abgelaufener Arzneimittel, während Cyntox Vor-Ort-Chemieneutralisatoren für zytotoxische Abfälle vermarktet und damit Nischenstrategien veranschaulicht.

Technologieinvestitionen beschleunigen sich: GFL Environmentals KI-gestützte Routenoptimierung reduzierte den Kraftstoffverbrauch im Jahr 2024 um 14 % und ermöglichte für 92 % der Anrufe taggleiche Abholungen. Regulatorische Schutzwälle bestehen fort – die FDA-510(k)-Zulassung für Vor-Ort-Geräte erfordert bis zu 500.000 USD und zwei Jahre Tests, was neue Marktteilnehmer verlangsamt, aber die Widerstandsfähigkeit des Marktes für medizinische Abfallentsorgung für etablierte Anbieter wie Sterilis bestätigt.

Marktführer im Bereich Medizinische Abfallentsorgung

Stericycle Inc.

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez Environmental Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Veolia North America stellte 350 Millionen USD für drei US-amerikanische Akquisitionen und neue Kapazitätserweiterungen für gefährliche Abfälle bereit.

- April 2025: Kenias Gesundheitsministerium und Belgien überprüften den Fortschritt eines belgisch unterstützten Mikrowellenprojekts für medizinische Abfälle zur Reduzierung des Infektionsrisikos.

- Februar 2025: Indien weihte „Sṛjanam” ein, seine erste einheimisch gebaute automatisierte Behandlungsanlage für biomedizinische Abfälle, entwickelt von CSIR-NIIST und installiert am AIIMS Neu-Delhi.

Globaler Berichtsumfang des Marktes für Medizinische Abfallentsorgung

Gemäß dem Umfang des Berichts enthält medizinischer Abfall infektiöse Materialien und ist der Abfall, der von Gesundheitseinrichtungen wie Arztpraxen, Krankenhäusern, Zahnarztpraxen, Laboratorien, medizinischen Forschungseinrichtungen und Tierarztpraxen erzeugt wird. Medizinischer Abfall kann Körperflüssigkeiten wie Blut oder andere Kontaminanten enthalten. Einige Beispiele sind Kulturschalen, Glaswaren, Verbände, Handschuhe, entsorgte Schärfen wie Nadeln oder Skalpelle, Wattestäbchen und Gewebe. Der Markt für medizinische Abfallentsorgung umfasst die Handhabung, Behandlung und Entsorgung von Abfällen, die von Gesundheitseinrichtungen wie Krankenhäusern, Kliniken, Laboratorien und Forschungszentren erzeugt werden.

Der Markt für medizinische Abfallentsorgung ist nach Dienstleistung, Abfallart, Behandlungsstandort, Abfallerzeuger und Geografie segmentiert. Nach Dienstleistung ist der Markt in Sammlung, Transport und Lagerung; Behandlung und Entsorgung; sowie Recycling segmentiert. Nach Abfallart ist der Markt in gefährlich und nicht-gefährlich segmentiert. Gefährlich ist weiter in infektiös und pathologisch, pharmazeutisch, Schärfen und sonstige unterteilt. Nach Behandlungsstandort ist der Markt in extern und vor Ort segmentiert. Nach Abfallerzeuger ist der Markt in Krankenhäuser und Diagnoselabore, Kliniken und ambulante Chirurgiezentren, Pharma- und Biotechnologieunternehmen, Forschungslaboratorien und sonstige Erzeuger segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 regionale Länder weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Sammlung, Transport und Lagerungsdienstleistungen |

| Behandlungs- und Entsorgungsdienstleistungen |

| Recyclingdienstleistungen |

| Nicht-gefährliche Abfälle | |

| Gefährliche Abfälle | Infektiös und pathologisch |

| Pharmazeutisch | |

| Schärfen | |

| Sonstige gefährliche Abfälle |

| Externe Behandlung |

| Vor-Ort-Behandlung |

| Krankenhäuser und Diagnoselabore |

| Kliniken und ambulante Chirurgiezentren |

| Pharma- und Biotechnologieunternehmen |

| Forschungslaboratorien |

| Sonstige Erzeuger (Blutbanken, Leichenhallen, Tierarztpraxen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Sammlung, Transport und Lagerungsdienstleistungen | |

| Behandlungs- und Entsorgungsdienstleistungen | ||

| Recyclingdienstleistungen | ||

| Nach Abfallart | Nicht-gefährliche Abfälle | |

| Gefährliche Abfälle | Infektiös und pathologisch | |

| Pharmazeutisch | ||

| Schärfen | ||

| Sonstige gefährliche Abfälle | ||

| Nach Behandlungsstandort | Externe Behandlung | |

| Vor-Ort-Behandlung | ||

| Nach Abfallerzeuger | Krankenhäuser und Diagnoselabore | |

| Kliniken und ambulante Chirurgiezentren | ||

| Pharma- und Biotechnologieunternehmen | ||

| Forschungslaboratorien | ||

| Sonstige Erzeuger (Blutbanken, Leichenhallen, Tierarztpraxen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für medizinische Abfallentsorgung bis 2031 erreichen?

Die Marktgröße für medizinische Abfallentsorgung wird voraussichtlich bis 2031 einen Wert von 27,60 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Recyclingdienstleistungen werden aufgrund von Kreislaufwirtschaftsmandaten bis 2031 mit einer CAGR von 8,64 % wachsen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Es wird erwartet, dass der asiatisch-pazifische Raum mit einer CAGR von etwa 9,12 % wächst, da China und Indien die Abfallvorschriften verschärfen.

Wie wird sich die Einführung der Vor-Ort-Behandlung bis 2031 verändern?

Vor-Ort-Autoklav- und Mikrowellensysteme werden voraussichtlich mit einer CAGR von 9,91 % wachsen und die externe Dominanz verringern.

Welche Auswirkungen hat die Biotechherstellung auf Abfallströme?

Jede kommerzielle Zelltherapiecharge erzeugt 300–500 kg hochriskanter Abfälle und steigert die Nachfrage nach spezialisierten Entsorgungsdienstleistungen.

Warum gewinnen IoT-Lösungen im Abfallmanagement an Bedeutung?

Krankenhäuser benötigen detaillierte Kohlenstoff- und Compliance-Daten, und RFID-fähige Behälter reduzieren Sammelfahrten um bis zu 18 %.

Seite zuletzt aktualisiert am: