Marktgröße und Marktanteil des Marktes für Digitales Rechtemanagement (DRM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

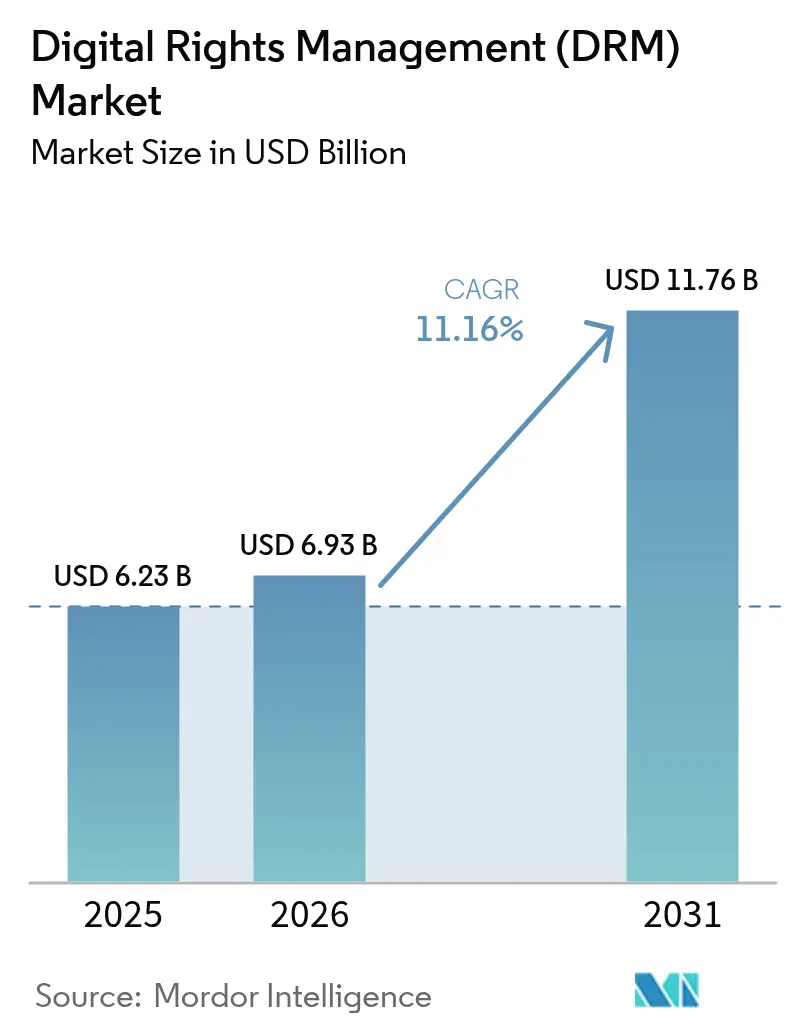

| Marktgröße (2026) | 6.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Digitales Rechtemanagement (DRM) durch Mordor Intelligence

Die Marktgröße des Marktes für Digitales Rechtemanagement betrug im Jahr 2026 geschätzte 6,93 Milliarden USD und wuchs gegenüber dem Wert von 6,23 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 11,76 Milliarden USD ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 11,16 % wächst. Diese Entwicklung ist auf den gestiegenen Bedarf von Unternehmen zurückzuführen, geistiges Eigentum zu schützen, während sich digital-first-Geschäftsmodelle ausweiten. Der rasche Anstieg von OTT-Videoabonnements, dauerhafte Richtlinien für mobiles Arbeiten und zunehmende KI-gestützte Piraterie-Bedrohungen verstärken gemeinsam die Einführung von Plattformen der nächsten Generation für den Rechtsschutz. Der regulatorische Schwung rund um Datensouveränität und sektorspezifische Cybervorgaben beschleunigt die Nachfrage zusätzlich, während Cloud-Bereitstellung und Multi-DRM-Architekturen die Skalierbarkeit und Kosteneffizienz verbessern. Das ausgereifte regulatorische Umfeld Nordamerikas stützt seine Führungsposition, während die mobilfunkzentrierten Volkswirtschaften Asien-Pazifiks das schnellste regionale Wachstum erzielen, da staatliche Lokalisierungsvorschriften die DRM-Anwendungsfälle ausweiten. Anbieter, die nahtlose Benutzererlebnisse in Verbindung mit starker Verschlüsselung, blockchain-gestützter Lizenzierung und KI-basierter Bedrohungserkennung bieten, verzeichnen die breiteste Akzeptanz in Unternehmen.

Wesentliche Erkenntnisse des Berichts

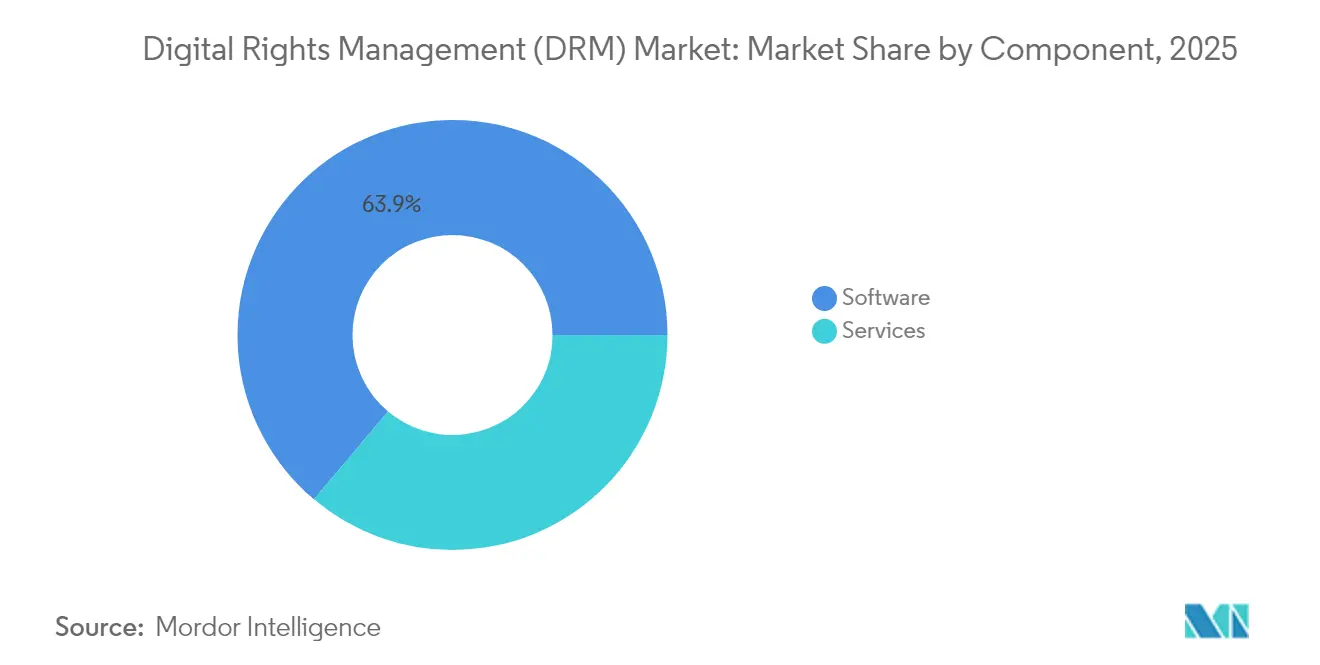

- Nach Komponente dominierte Software im Jahr 2025 mit einem Marktanteil von 63,85 % am Markt für Digitales Rechtemanagement, während Dienstleistungen mit einer CAGR von 17,32 % wuchsen.

- Nach Bereitstellungsmodus entfiel auf das Cloud-Modell im Jahr 2025 ein Anteil von 56,10 % an der Marktgröße des Marktes für Digitales Rechtemanagement und es entwickelt sich bis 2031 mit einer CAGR von 17,95 %.

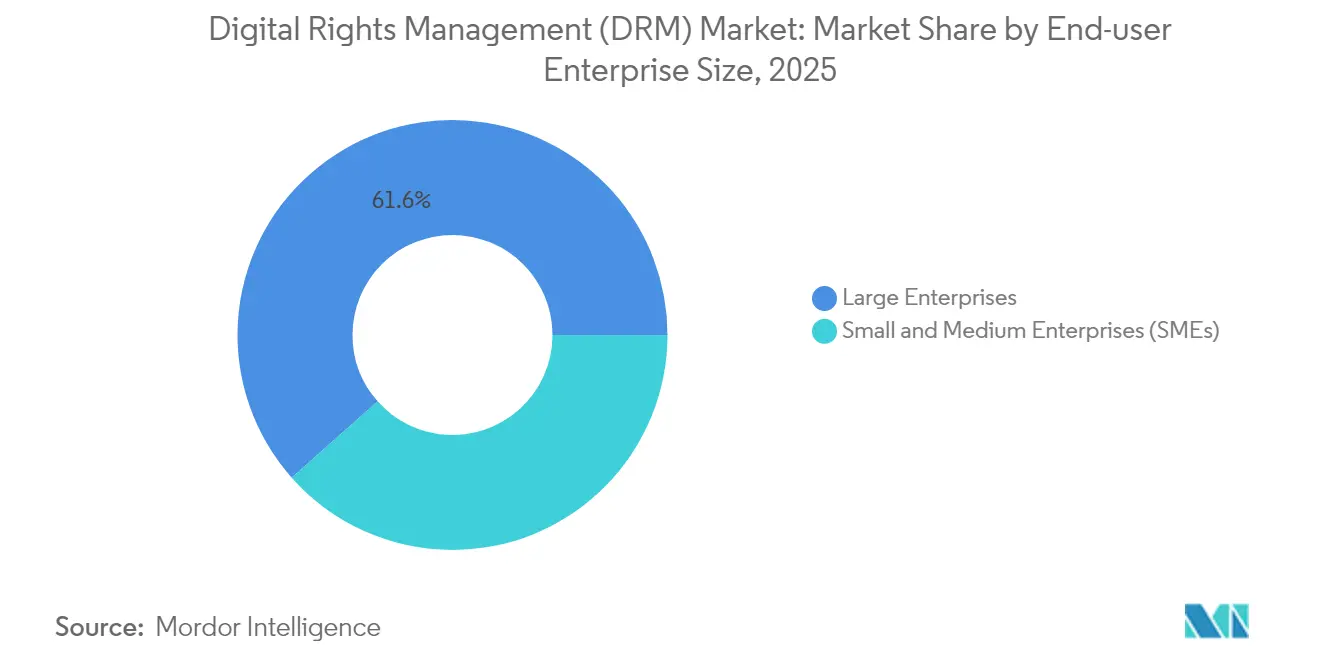

- Nach Endnutzer-Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 61,55 %; KMU verzeichneten die höchste prognostizierte CAGR von 19,18 % bis 2031.

- Nach Endnutzer-Branche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 26,40 %; für das Gesundheitswesen wird bis 2031 eine CAGR von 17,88 % prognostiziert.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,95 %, während für Asien-Pazifik bis 2031 eine CAGR von 15,94 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Digitales Rechtemanagement (DRM)

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung von OTT-Video- und Streaming-Abonnements | +2.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| BYOD- und Datensicherheitsvorschriften für mobiles Arbeiten | +2.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten und Strafen im Bereich digitales geistiges Eigentum | +1.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatlicher Druck zur Einhaltung von Datensouveränität | +1.9% | Europa und Asien-Pazifik mit Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Smart Contracts für die Inhaltsmonetarisierung | +1.2% | Frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Durch generative KI angetriebene Piraterie-Deepfakes | +1.6% | Global, konzentriert in inhaltsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung von OTT-Video- und Streaming-Abonnements

OTT-Plattformen verteilen höherwertige 4K- und 8K-Assets, die gehärtete Verschlüsselung und Multi-DRM-Strategien erfordern, um Widevine, FairPlay und PlayReady abzudecken. Live-Sport-Streaming verschärft die Anforderungen an den Schutz mit geringer Latenz, insbesondere für mobilfunkzentrierte Asien-Pazifik-Zielgruppen. Plattformbetreiber nutzen adaptives Bitraten-Streaming in Verbindung mit forensischer Wasserzeichnung, um Session-Hijacking einzudämmen. Die Vielfalt der vernetzten Geräte – von Smart-TVs bis hin zu In-Vehicle-Infotainment – treibt die Nachfrage nach standardsbasiertem DRM an, das nahtlos über verschiedene Chipsätze skaliert[1]Axinom. „Widevine on iOS.” Abgerufen am 1. Januar 2025.. Der Wettbewerbsvorteil liegt nun darin, robuste Sicherheit ohne Pufferung oder Auflösungsminderung zu bieten und so die Abonnentenerhaltung in einer zunehmend überfüllten Inhaltslandschaft zu gewährleisten.

BYOD- und Datensicherheitsvorschriften für mobiles Arbeiten

Dauerhafte Hybridarbeitsrichtlinien weiten DRM von der Inhaltsschutzfunktion auf dateibasierte Datensicherheitsrahmen aus. Unternehmen integrieren Zero-Trust-Prinzipien, die eine persistente Verschlüsselung erfordern, die mit einem Dokument mitreist und die Benutzeridentität an jedem Zugriffspunkt authentifiziert. Mobilfunk-zentriertes DRM, exemplarisch dargestellt durch Fasoos GPS-bewusstes Bildschirm-Wasserzeichensystem, schützt Daten auf nicht verwalteten Android- und iOS-Geräten und speist Verhaltenstelemetrie in Sicherheitsbetriebszentren ein [2]Fasoo. „Mobile Document Security | Fasoo Enterprise DRM for Mobile.” 11. Juni 2024.. Die Integration mit Identity-and-Access-Management-Plattformen ermöglicht den Entzug von Zugriffsrechten in Echtzeit und erfüllt die Forderungen der Prüfer nach nachweisbarer Kontrolle. Der Treiber ist am stärksten in regulierten Branchen ausgeprägt, in denen die Bußgelder für Nichteinhaltung jährlich steigen.

Zunehmende Rechtsstreitigkeiten und Strafen im Bereich digitales geistiges Eigentum

Gesetzliche Schadensersatzansprüche und Lizenzstreitigkeiten veranlassen Rechteinhaber, manipulationssicheres DRM einzusetzen, um in Gerichtsverfahren einen „angemessenen Schutz” nachzuweisen. Unveränderliche blockchain-verknüpfte Lizenzdatensätze und automatisierte Vergütungs-Smart-Contracts schützen kreative Werke und reduzieren gleichzeitig den Verwaltungsaufwand von Verwertungsgesellschaften[3]Sharp, Amanda. „2023 ELI Writing Competition Runner-Up Essay: Addressing the Music Industry's Biggest Broken Record: Why Blockchain, Smart Contracts, and NFTs are An Unmatched Solution to the Music Industry's $424 Million Unmatched Royalty Problem.” American Bar Association, 2. Februar 2024.. KI-generierte derivative Werke verwischen die Urheberschaft zusätzlich, was den Wert der in DRM-Workflows integrierten Herkunftsverfolgung erhöht. Grenzüberschreitende Rechtsstreitigkeiten verdeutlichen die Komplexität der Durchsetzung und motivieren Rechteinhaber, globale Lizenzregister einzuführen, die regionale Compliance-Vorschriften harmonisieren und Takedown-Mitteilungen automatisieren.

Staatlicher Druck zur Einhaltung von Datensouveränität

Datenlokalisierungsgesetze in der EU, Indien und Indonesien schreiben vor, dass Inhaltsverarbeitung und Schlüsselspeicherung innerhalb nationaler Grenzen erfolgen müssen, was die DRM-Architektur neu gestaltet. Anbieter bieten nun regionale Schlüsseltresore und richtlinienbasiertes Routing an, um die sich weiterentwickelnde DSGVO der EU und die kommende NIS2-Cybersicherheitsrichtlinie zu erfüllen. Chinas obligatorische DRM-fähige Kfz-Rundfunkempfänger veranschaulichen, wie staatliche Erlasse massenhafte Hardware-Upgrades auslösen können, wobei Millionen von Fahrzeugen mit DRM-fähigen Chipsätzen ausgeliefert werden. Anbieter, die automatisierte Compliance-Berichte bündeln, werden von multinationalen Käufern bevorzugt, die gleichzeitigen Prüfungen in mehreren Rechtsordnungen ausgesetzt sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Geräte-/Formatinkompatibilitäten | -1.4% | Global, betrifft plattformübergreifende Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Nutzerreaktion gegen aufdringliche Kontrollen | -1.1% | Global, konzentriert in verbraucherorientierten Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Wasserzeichnung als Herausforderung für proprietäres DRM | -0.8% | Frühe Auswirkungen in Unternehmenssegmenten | Langfristig (≥ 4 Jahre) |

| Quantencomputer-Bedrohung für aktuelle Verschlüsselungsstandards | -0.9% | Hochsicherheitssektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Geräte-/Formatinkompatibilitäten

Die Fragmentierung des Ökosystems zwingt Rechteinhaber dazu, mehrere DRM-Implementierungen zu verwalten, da Browser-Anbieter veraltete Module einstellen. Googles Einstellung von Widevine CDM auf iOS zwingt Entwickler, FairPlay für Apple-Hardware zu integrieren, was den Wartungsaufwand verdoppelt. Ältere Smart-TVs und Set-Top-Boxen erhalten Sicherheits-Patches unregelmäßig, was Schwachstellen in Lizenz-Durchsetzungsketten schafft. Unternehmen mit gemischten Mobil- und Desktop-Geräteflotten haben Schwierigkeiten, die Richtliniendurchsetzung zu standardisieren, was die Supportkosten erhöht und die Einführung neuer Inhaltsformate verzögert.

Nutzerreaktion gegen aufdringliche Kontrollen

Verbraucher äußern Frustration, wenn Auflösungsminderungen, Offline-Anzeige-Limits oder Bildschirmaufnahme-Sperren die legitime Nutzung behindern. Bildungseinrichtungen äußern Bedenken hinsichtlich der Ausnahme des fairen Gebrauchs, wenn DRM das Kopieren von Auszügen für Unterrichtsdiskussionen einschränkt. Unternehmensmitarbeiter umgehen übermäßig restriktive Bildschirm-Wasserzeichensysteme, indem sie sensible Präsentationen in ungesicherte Formate exportieren und dabei unbeabsichtigt Angriffsflächen vergrößern. Anbieter experimentieren nun mit reibungsloser Wasserzeichnung und transparenter Verschlüsselung, um Benutzerfreundlichkeit mit Sicherheitserwartungen in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erzielen den schnellsten Aufschwung

Software-Plattformen behielten im Jahr 2025 einen Marktanteil von 63,85 % am Markt für Digitales Rechtemanagement und spiegelten die tief verwurzelte Nachfrage nach integrierten Lizenzservern, Analyse-Dashboards und Regelwerksmaschinen wider. Dienstleistungen verzeichneten jedoch eine CAGR von 17,32 %, da Organisationen Spezialisten für Multi-DRM-Orchestrierung und Blockchain-Integration hinzuzogen. Anbieter verwalteter Sicherheitsdienstleistungen bündeln die Überwachung von Lizenzservern rund um die Uhr mit schnellen Bedrohungsintelligenz-Updates und sprechen damit KMU an, denen internes Fachwissen fehlt.

Adobes Digital-Media-Umsatz von 4,23 Milliarden USD im ersten Quartal 2025 unterstreicht die Bereitschaft der Käufer, in KI-angereicherte DRM-Funktionen zu investieren. Beratungsaufträge erstrecken sich heute über die Bereitstellung hinaus auf kontinuierliche Compliance-Prüfungen und unterstützen eine Verlagerung hin zu ergebnisbasierten Dienstleistungsverträgen. Über den Prognosehorizont hinaus wird erwartet, dass Dienstleistungen Qualifikationslücken schließen, wenn Pilotprojekte zur quantensicheren Verschlüsselung entstehen, und so ihren Anteil am inkrementellen Ausgabenvolumen festigen.

Nach Bereitstellungsmodus: Cloud festigt die Führungsposition

Das Cloud-Modell repräsentierte im Jahr 2025 56,10 % der Marktgröße des Marktes für Digitales Rechtemanagement und wird voraussichtlich mit einer CAGR von 17,95 % wachsen. Zentralisierte Lizenzserver erleichtern Richtlinienaktualisierungen und skalieren elastisch, um ereignisgesteuerte Spitzen wie Live-Sport-Finals zu bewältigen. IBM stellt fest, dass 82 % der Datenschutzverletzungen in Cloud-Umgebungen auftreten, was Unternehmen dazu veranlasst, DRM-Kontrollen auf Objektspeicher-Ebenen und SaaS-Repositorys auszuweiten.

Hybridtopologien gedeihen dort, wo kreative Assets für die Bearbeitung lokal verbleiben, während Verteilungsschlüssel in regionalen Clouds gespeichert werden, um Lokalisierungsvorschriften zu erfüllen. Edge-Knoten integrieren leichtgewichtiges DRM, um 4K-Streams mit einer Latenz unter einer Sekunde zu sichern und Pufferbeschwerden in Märkten mit variablen Bandbreiten zu reduzieren. On-Premises-Bereitstellungen bleiben in Verteidigungs- und öffentlichen Sicherheitsbereichen bestehen, wo air-gapped-Umgebungen vorherrschen, doch selbst diese Sektoren erkunden privates Cloud-Schlüsselmanagement, um den Betriebsaufwand zu senken.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,55 % am Markt für Digitales Rechtemanagement aufgrund komplexer Compliance-Aufgaben und globaler Inhalts-Präsenz. KMU verzeichneten jedoch eine CAGR von 19,18 %, da abonnementbasiertes SaaS-DRM den Zugang demokratisierte. Vitriums abgestufte Angebote vereinfachen das Onboarding mit Ein-Klick-Richtlinienvorlagen, die PDFs, Videos und CAD-Dateien für weniger als 1 USD pro Nutzer monatlich sichern.

KI-gestützte Assistenten erstellen Nutzungsregeln auf Basis von Vorlagenbibliotheken, sodass ein 10-köpfiges Designstudio einen Unternehmensschutz replizieren kann, der früher nur Fortune-500-Unternehmen vorbehalten war. Größere Unternehmen investieren weiterhin stark in Echtzeit-Analysen und Verhaltensanomalien-Erkennung, um Insider-Bedrohungen in verteilten Belegschaften vorzubeugen. Die unterschiedlichen Prioritäten – Kosteneinfachheit für KMU gegenüber Integrationstiefe für Großunternehmen – formen die Produktroadmap-Gabelung führender Anbieter.

Nach Endnutzer-Branche: Gesundheitswesen zieht stark vor

BFSI behielt im Jahr 2025 einen Umsatzanteil von 26,40 %, da Regulierungsbehörden einen prüfbaren Schutz für Kontoauszüge, Handelsalgorithmen und Kunden-Onboarding-Prozesse vorschreiben. Das Gesundheitswesen, das eine CAGR von 17,88 % prognostiziert, beschleunigt die Einführung, da Telemedizin skaliert und HIPAA-Regelgebung die Strafen für Datenschutzverletzungen verschärft. Krankenhausketten setzen DRM ein, um den Export elektronischer Gesundheitsakte, diagnostische Bilder und grenzüberschreitende klinische Studiendatenübertragungen zu schützen.

IT- und Telekommunikationsbetreiber setzen DRM sowohl zum Schutz proprietärer 5G-Netzwerkschemata als auch zur Bereitstellung von Inhaltssicherheitsdiensten für Medienkunden ein. Bildungssysteme integrieren dokumentenzentriertes DRM in Lernmanagementsysteme, um proprietäre Kursmaterialien zu schützen und dabei akademische Ausnahmen für den fairen Gebrauch zu respektieren. Regierungsbehörden modernisieren Archivierungssysteme, um offene Datenvorgaben für elektronische Beweissicherung zu erfüllen, ohne Staatsgeheimnisse zu gefährden. Diese Diversifizierung erweitert die gesamte adressierbare Nachfrage und zwingt Anbieter, branchenspezifische Richtlinienpakete bereitzustellen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,95 % des Marktes für Digitales Rechtemanagement, gestützt durch strenge sektorbezogene Vorschriften wie HIPAA, SOX und den California Consumer Privacy Act. Finanzinstitute und Medienkonzerne führen Multi-DRM-Einführungen an, die blockchain-gestützte Lizenzabstimmung integrieren, um die Abwicklung von Lizenzgebühren zu rationalisieren. US-amerikanische Cloud-Anbieter kooperieren mit kanadischen Rundfunkveranstaltern, um eine grenzüberschreitende Schlüsseltresor-Redundanz bereitzustellen, die rivalisierenden Souveränitätsgesetzen entspricht, ohne die Latenz zu beeinträchtigen.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 15,94 % verzeichnen, angetrieben durch steigendes mobiles Videoverkehrsaufkommen und Datenlokalisierungsgesetze in Indien, Indonesien und Vietnam. Chinas Richtlinie, die DRM-Empfänger in neuen Fahrzeugmodellen vorschreibt, unterstreicht die regulatorische Beschleunigung und drängt Chipsatzanbieter, kostenoptimierte Entschlüsselungsblöcke zu integrieren. Indische Telekommunikationsbetreiber bündeln DRM als umsatzgeteilten Mehrwert für unabhängige Filmemacher, während koreanische Edtech-Unternehmen interaktive Lehrbücher auf BYOD-Tablets sichern. Die regionalen Ausgaben steigen stark an, da kreative Industrie-Exporte interoperables Rechtemanagement erfordern, um weltweit monetarisiert zu werden.

Europas stetige Entwicklung spiegelt die DSGVO-Durchsetzungswelle und die kommende NIS2-Richtlinie wider, die höhere Cyberresilienzstandards für Betreiber kritischer Infrastrukturen vorschreibt. Medienregulatoren fördern die Multi-DRM-Zusammenarbeit zur Standardisierung des grenzüberschreitenden Streamings und unterstützen dabei paneuropäische Inhaltsportale. Südeuropäische Rundfunkveranstalter wechseln von veralteten CAS-Smart-Cards zu konvergiertem DRM und senken dabei die Kosten für den bedingten Zugang um 30 %. Unterdessen profitieren aufstrebende Zentren in Südamerika und Afrika von sinkenden Cloud-CDN-Preisen, nehmen schlüsselfertiges DRM an, um illegale IPTV-Dienste einzudämmen und lokal produzierte Dramaserie zu schützen. Diese Regionen tragen inkrementelle, aber steigende Anteile bei, da die Smartphone-Durchdringung und der Glasfaserausbau zunehmen.

Wettbewerbslandschaft

Adobe, Microsoft und Google beeinflussen gemeinsam die zentralen Verschlüsselungsstandards und verfügen über Skalenvorteile durch eingebettete Browser- und Betriebssystem-Präsenz. Adobes KI-verbessertes Document Cloud analysiert Nutzungstelemetrie, um adaptive Wasserzeichendichte zu empfehlen, und liefert damit einen jährlichen Abonnement-Upsell von 12 % bei Unternehmenskunden. Googles Widevine sichert über 4 Milliarden aktive Geräte und nutzt drei Sicherheitsstufen, um alles von Budget-Android-Telefonen bis hin zu Premium-Smart-TV-Chipsätzen abzudecken. Microsoft stimmt seine PlayReady-Roadmap mit Azure Media Services ab und ermöglicht so eine schlüsselfertige Schlüsseltresor-Geodistribution für multinationale Rundfunkveranstalter.

Spezialisierte Anbieter adressieren Nischenschmerzpunkte wie blockchain-basierte Lizenzgebührenautomatisierung, quantensicheren Schlüsselaustausch und DRM für medizinische Bilder, das mit DICOM-Standards konform ist. Start-ups im Bereich kryptografischer Agilität eilen, um gitterbasierte Algorithmen bereitzustellen, die vom Nationalen Institut für Standards und Technologie der USA geprüft wurden, und antizipieren damit bis 2027 formelle Post-Quanten-Leitlinien. Systemintegratoren differenzieren sich durch Lizenzanalysen über mehrere Rechtsordnungen hinweg, die anomale Verbrauchsspitzen erkennen und Rechteinhabern helfen, illegale CDN-Knoten innerhalb von Minuten auf die Sperrliste zu setzen.

Die Marktkonsolidierung bleibt moderat. Verimatrix' Fokus auf Anti-Piraterie-Intelligenz führt zu neuen Partnerschaften mit Telekommunikationsunternehmen in Lateinamerika. Axinom arbeitet mit Automobil-OEMs zusammen, um DRM direkt in Infotainment-Stacks zu integrieren, die Over-the-Air-Upgrades streamen. Story Protocol skaliert Blockchain-Register für unabhängige Schöpfer, um derivative Werke mit einem Zeitstempel zu versehen und Mikrozahlungen zu empfangen. Das Wettbewerbsklima belohnt Unternehmen, die reibungslose Endnutzererfahrungen mit forensischer Protokollierung verbinden, und positioniert Wertschöpfungskettenteilnehmer für wiederkehrende Lizenzeinnahmen.

Branchenführer im Bereich Digitales Rechtemanagement (DRM)

Microsoft Corporation

Dell Technologies Inc.

Fasoo Inc.

Seclore

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Adobe erzielte einen Gesamtumsatz von 5,71 Milliarden USD, wobei Digital Media 4,23 Milliarden USD beisteuerte, beflügelt durch DRM-begünstigte Abonnements.

- Februar 2025: Adobe führte KI-gestützte Vertragsanalyse innerhalb des Acrobat AI Assistant ein und erweiterte so die persistente Verschlüsselung auf juristische Dokumenten-Workflows.

- Oktober 2024: Google aktualisierte die Widevine-Entwicklerdokumentation und hob dabei die engere Ausrichtung auf Hardware-Vertrauensanker über 4 Milliarden Geräte hinweg hervor.

- September 2024: Chinas Ministerium für Industrie und Informationstechnologie (MIIT) verabschiedete nationale Standards, die DRM-Unterstützung in Fahrzeug-Radios für Notfallübertragungen vorschreiben.

- August 2024: Story Protocol sicherte sich eine Series-A-Finanzierung von 80 Millionen USD, um blockchain-basierte IP-Register für kreative Assets auszubauen.

Umfang des globalen Berichts zum Markt für Digitales Rechtemanagement (DRM)

Digitales Rechtemanagement (DRM) ist eine Methode zum Schutz von Urheberrechten für digitale Medien. Dieser Ansatz umfasst den Einsatz von Technologien, die das Kopieren und die Nutzung urheberrechtlich geschützter Werke und proprietärer Software einschränken. Durch die Kontrolle des Handels, den Schutz, die Überwachung und das Tracking digitaler Medien hilft DRM Verlegern, die illegale Verbreitung urheberrechtlich geschützter Werke einzuschränken.

Der Markt für Digitales Rechtemanagement (DRM) ist segmentiert nach Unternehmensgröße (Kleine und Mittlere Unternehmen, Großunternehmen), Endnutzer-Branche (Medien und Unterhaltung, IT und Telekommunikation, BFSI, Gesundheitswesen, Bildung, Sonstige Endnutzer-Branchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Medien und Unterhaltung |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Bildung |

| Öffentlicher Sektor und Regierung |

| Sonstige Endnutzer-Branchen (Fertigung, Einzelhandel usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzer-Branche | Medien und Unterhaltung | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Bildung | |||

| Öffentlicher Sektor und Regierung | |||

| Sonstige Endnutzer-Branchen (Fertigung, Einzelhandel usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Digitales Rechtemanagement im Jahr 2026 und wie schnell wächst er?

Die Marktgröße des Marktes für Digitales Rechtemanagement beträgt im Jahr 2026 6,93 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,16 % bis 2031 wachsen.

Welche Region verzeichnet die schnellste Ausweitung der Einführung von Digitalem Rechtemanagement?

Asien-Pazifik verzeichnet mit einer CAGR von 15,94 % bis 2031 das höchste Wachstum, angetrieben durch Datenlokalisierungsvorschriften und die Nachfrage nach mobilem Streaming.

Welches Komponentensegment weist das schnellste Wachstum auf?

Dienstleistungen verzeichnen den schnellsten Anstieg mit einer CAGR von 17,32 %, da Organisationen komplexe Multi-DRM-Integration und Compliance-Management auslagern.

Welche Branchenvertikale wird voraussichtlich andere Branchen bei den DRM-Ausgaben übertreffen?

Das Gesundheitswesen wird voraussichtlich das Wachstum mit einer CAGR von 17,88 % anführen, da Telemedizin und Initiativen zur elektronischen Gesundheitsakte einen anhaltenden Datenschutz erfordern.

Welches Bereitstellungsmodell dominiert derzeit neue DRM-Projekte?

Cloud-Bereitstellung hält einen Anteil von 56,10 % an den aktuellen Projekten und beschleunigt sich weiter, da es für elastische Skalierung und zentralisiertes Richtlinienmanagement bevorzugt wird.

Investieren KMU in Digitales Rechtemanagement?

Ja. KMU verzeichnen eine CAGR von 19,18 %, da abonnementbasiertes SaaS-DRM die Einstiegshürden senkt und automatisierte Richtlinienvorlagen anbietet.

Seite zuletzt aktualisiert am: