Marktgröße und Marktanteil im Bereich drahtloses Asset-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.99 Milliarden US-Dollar |

| Marktgröße (2031) | 42.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtloses Asset-Management durch Mordor Intelligence

Die Marktgröße für drahtloses Asset-Management wird im Jahr 2026 auf USD 23,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,36 Milliarden, mit Projektionen für 2031 von USD 42,88 Milliarden, was einem Wachstum von 12,33 % CAGR über den Zeitraum 2026-2031 entspricht. Ein Wandel von reaktiver Verfolgung hin zu prädiktiver Orchestrierung ist im Gange, da RFID-Tags unter USD 0,05, private 5G-Netzwerke und durchgängige Compliance-Vorschriften konvergieren. Unternehmen betrachten Echtzeit-Transparenz als einen Hebel für das Umlaufvermögen, der Sicherheitsbestände komprimiert, die Asset-Lebensdauer verlängert und Ausfallzeiten reduziert. Hardware bleibt das Rückgrat der installierten Basis, doch sinkende Gerätemargen treiben Lieferanten in Richtung Software und Dienstleistungen, die Analysen und verwaltete Sicherheit monetarisieren. Zellulare IoT-Module in Kombination mit energiesparender Firmware erweitern die Abdeckung über feste Engpässe hinaus, während ESG-Verpflichtungen den Sensoreinsatz bei Verbrauchsmaterialien fördern, die bisher als zu günstig für eine Verfolgung galten. Der Wettbewerbsdruck steigt, da Großunternehmen der Industrieautomatisierung, Telekommunikationsanbieter und RFID-Spezialisten Konnektivität und Analysen in Abonnementangebote bündeln.

Wichtigste Erkenntnisse des Berichts

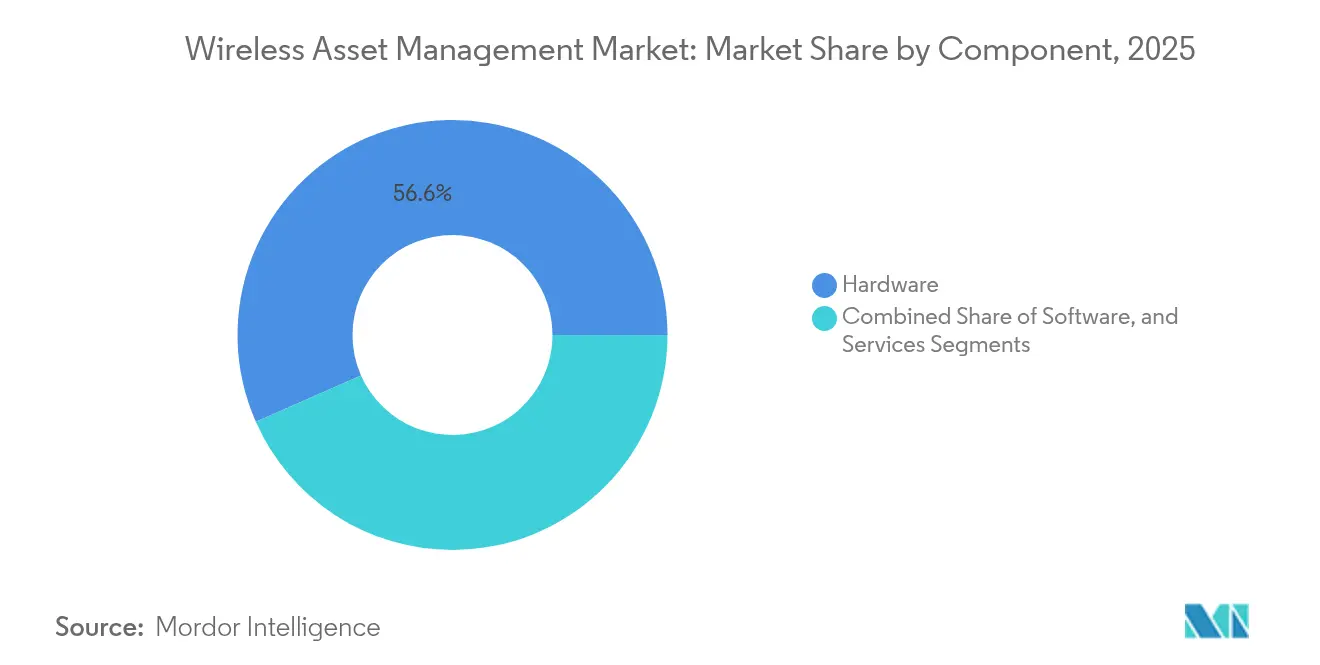

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 56,62 %, während Dienstleistungen bis 2031 mit einem CAGR von 13,78 % wachsen sollen.

- Nach Konnektivität erfasste RFID im Jahr 2025 einen Marktanteil von 36,25 % am Markt für drahtloses Asset-Management, während zelluläres IoT bis 2031 mit einem CAGR von 15,05 % wachsen soll.

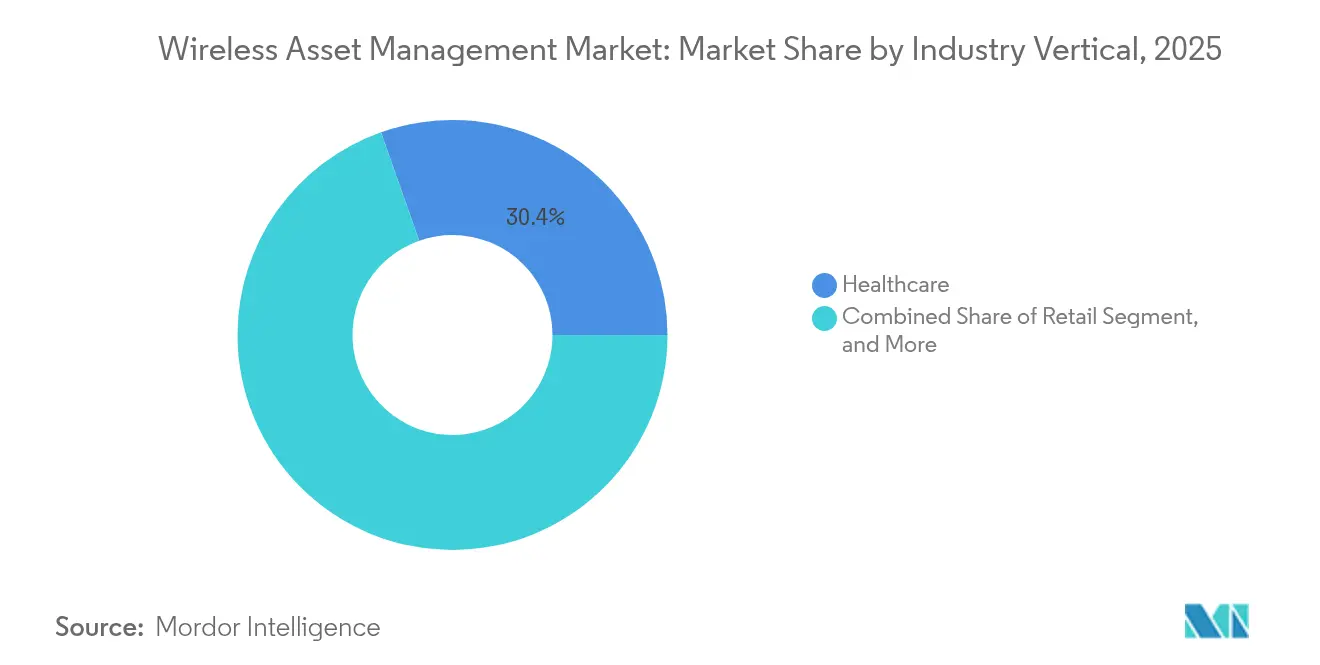

- Nach Branchenvertikal sicherte sich das Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 30,40 %; der Einzelhandel wird voraussichtlich mit dem schnellsten CAGR von 15,44 % bis 2031 wachsen.

- Nach Asset-Kategorie hielt mobile Geräte im Jahr 2025 einen Anteil von 41,85 % an der Marktgröße für drahtloses Asset-Management, und Verbrauchsmaterialien sollen bis 2031 mit einem CAGR von 14,62 % wachsen.

- Nach Anwendung entfielen auf die physische Asset-Überwachung im Jahr 2025 36,74 % des Umsatzes; prädiktive Wartung soll bis 2031 mit einem CAGR von 14,97 % wachsen.

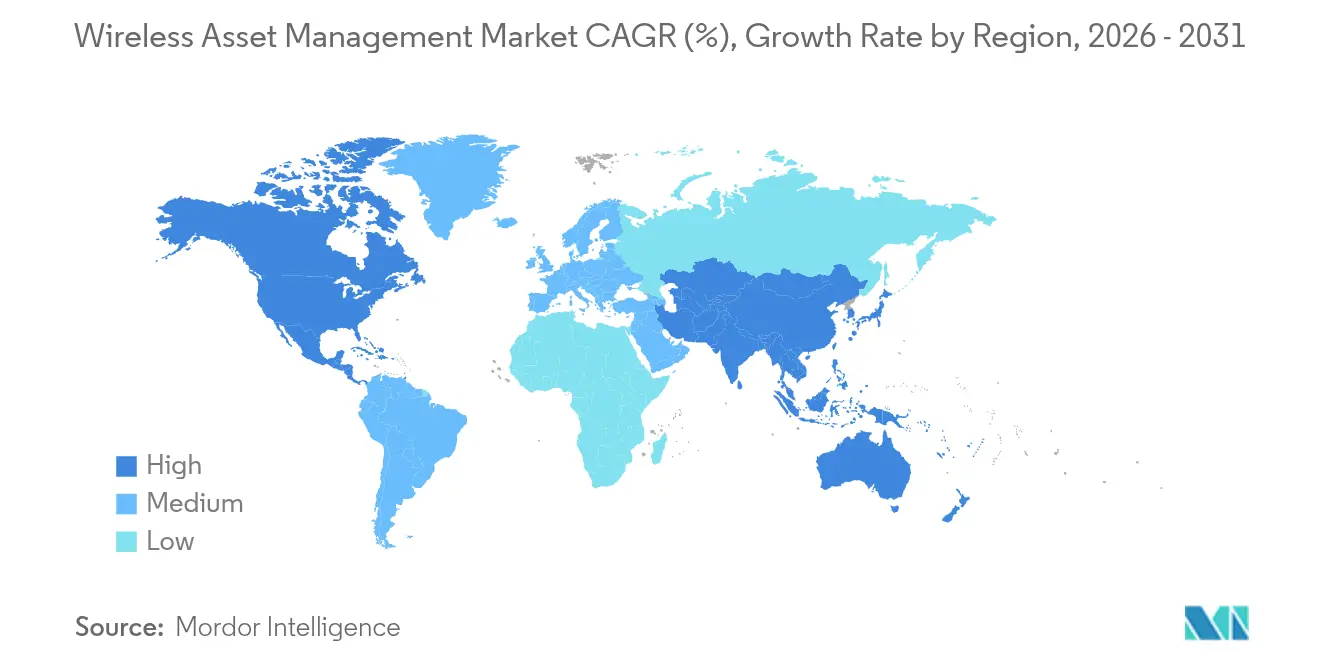

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,32 %, und der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einem CAGR von 14,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für drahtloses Asset-Management

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg IoT-gestützter Echtzeit-Ortungslösungen | +2.8% | Nordamerika, Westeuropa | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten für drahtlose Sensoren und Tags | +2.1% | Global, am schnellsten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Vorschriften für die Rückverfolgbarkeit im Gesundheitswesen | +1.9% | Nordamerika, Europa, Ausstrahlungseffekte auf MEA und LATAM | Langfristig (≥ 4 Jahre) |

| Ausweitung der vorausschauenden Wartung gemäß Industrie 4.0 | +2.3% | China, Japan, Südkorea, Mitteleuropa | Mittelfristig (2-4 Jahre) |

| Integration privater 5G-Netzwerke | +1.7% | Nordamerika, Europa, ausgewählte Knotenpunkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigender ESG-Druck zur Steigerung der Auslastung | +1.4% | Europa führend, globale Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg IoT-gestützter Echtzeit-Ortungslösungen

Echtzeit-Ortungssysteme (RTLS) bilden heute das Fundament für Lagerorchestrierung, Krankenhausabläufe und Bodenoperationen an Flughäfen. Bluetooth Low Energy und Ultrabreitband liefern eine Genauigkeit von unter einem Meter, wodurch automatisch geführte Fahrzeuge sicher unter Personal betrieben werden können. Krankenhäuser berichten von einer 40-prozentigen Reduzierung der Suchzeit für Geräte nach der Kennzeichnung von Rollstühlen und Infusionspumpen, was Personal für klinische Aufgaben freisetzt.[1]Zebra Technologies, "MotionWorks RTLS-Vorteile", zebra.com Hersteller integrieren RTLS-Feeds in ERP-Software, sodass Daten zu laufenden Arbeiten Lagerbestände ohne manuelle Eingabe aktualisieren. Fluggesellschaften testen RTLS an Gepäckwagen, um Gate-Abfertigungszeiten zu verkürzen, die jeweils USD 50-100 kosten. Die daraus resultierenden Produktivitätsgewinne festigen RTLS als Standardschicht im Markt für drahtloses Asset-Management.

Sinkende Kosten für drahtlose Sensoren und Tags

Passive RFID-Tags fielen im Volumensegment unter USD 0,05, da Chiplithografie und Rolle-zu-Rolle-Druck reiften. Batteriebetriebene Tags für Kühlkettenpharmazeutika werden jetzt für USD 2-3 verkauft, gegenüber USD 8-10 im Jahr 2020, was die Akzeptanz bei regionalen Distributoren erhöht. Bluetooth-Beacons zum Preis von USD 10-15 veranlassen Bauunternehmen, Werkzeuge zu kennzeichnen, die über Baustellen transportiert werden, und reduzieren so Diebstahlverluste. Diese Preiskompression erschließt Einsatzmöglichkeiten in kommunalen Diensten, der Landwirtschaft und kleinen Logistikbetreibern, die bisher von der Sensorautomatisierung ausgeschlossen waren. Die Kostenkurven beschleunigen daher das Volumen, was wiederum weitere Kostensenkungen antreibt und die Wachstumsspirale im Markt für drahtloses Asset-Management verstärkt.

Strenge regulatorische Vorschriften für die Rückverfolgbarkeit im Gesundheitswesen

Die UDI-Regel (Unique Device Identification) der FDA verpflichtet Hersteller, Implantate und chirurgische Instrumente mit maschinenlesbaren IDs zu versehen, was eine lückenlose Prüfkette von der Herstellung bis zum Patienten schafft. Die Europäische Medizinprodukteverordnung 2017/745 erstreckt ähnliche Verpflichtungen auf Klasse-II- und Klasse-III-Geräte. Krankenhäuser ersetzen Barcode-Scanner durch RFID-Portale, die Dutzende von Artikeln gleichzeitig lesen und die Prüfzeit von Stunden auf Minuten reduzieren. Parallele Arzneimittel-Serialisierungsgesetze wie der U.S. Drug Supply Chain Security Act veranlassen Apotheken, drahtlose Verfolgung auf Einheitenebene einzuführen. Japan hat 2024 eine analoge Serialisierung eingeführt, was die RTLS-Akzeptanz im Gesundheitswesen des asiatisch-pazifischen Raums beschleunigt. Der regulatorische Schwung verankert den Markt für drahtloses Asset-Management daher in der Kategorie der Bedarfs- und nicht der Wunschprodukte für Krankenhäuser und Lieferanten.

Ausweitung der vorausschauenden Wartung gemäß Industrie 4.0

Hersteller betten Vibrations-, Wärme- und Akustiksensoren in Maschinen ein, um Anomalien vor einem Ausfall zu erkennen. Automobilwerke erzielten nach der Einführung von Condition-Monitoring eine Reduzierung der Ausfallzeiten um 25-35 % und verbesserten die Gesamtanlageneffektivität. Private 5G-Backbones liefern Latenzzeiten im Millisekundenbereich und verlagern Inferenz-Workloads an Fabrikränder ohne Cloud-Verzögerung. Chemie- und Lebensmittelproduzenten erweitern die drahtlose Überwachung auf Pumpen und Förderbänder und schützen so die Chargenintegrität und Kundenzusagen. Da prädiktive Algorithmen reifen, wechseln Wartungsteams von kalendergestützten Routinen zu datengetriebenem Scheduling, was Serviceeinsparungen sichert und die Asset-Lebensdauer verlängert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) für unternehmensweite Bereitstellungen | -1.6% | Kleine und mittlere Unternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken über Multi-Vendor-Plattformen hinweg | -1.2% | Unternehmen mit Legacy-IT in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsschwachstellen | -0.9% | Regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzte Batterielaufzeit in rauen Umgebungen | -0.7% | Öl und Gas, Bergbau, Kühlkettenbetrieb in MEA und abgelegenen Regionen des asiatisch-pazifischen Raums | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) für unternehmensweite Bereitstellungen

Vollständige Standortbereitstellungen erfordern Lesegeräte, Gateways, Middleware und Integrationsarbeit, die für ein mittelständisches Unternehmen oft USD 500.000 übersteigen. Krankenhäuser sehen sich mit USD 100-200 pro Bett an RTLS-Infrastruktur zuzüglich jährlicher Lizenzgebühren konfrontiert, was Kapitalbudgets strapaziert. Kleine Logistikanbieter entscheiden sich für eine partielle Abdeckung und schützen nur hochwertige Bereiche. Abonnementpreise und Leasingmodelle senken Einstiegshürden, wecken jedoch Bedenken hinsichtlich langfristiger Kosten und Anbieterabhängigkeit. Margenarme Branchen wie Einzelhandel und Landwirtschaft gehen daher bei Bereitstellungen vorsichtig vor, was das kurzfristige Wachstum im Markt für drahtloses Asset-Management dämpft.

Interoperabilitätslücken über Multi-Vendor-Plattformen hinweg

Proprietäre Datenschemata zwingen IT-Teams, benutzerdefinierte Middleware zu entwickeln, um RFID-, Bluetooth-, GPS- und LPWAN-Eingaben zu vereinheitlichen. Der Mangel an universellen Over-the-Air-Aktualisierungsstandards verzögert Sicherheits-Patches über heterogene Flotten hinweg. Branchengruppen wie IEEE und GS1 treiben Interoperabilitätsrahmen voran, doch die Akzeptanz durch Anbieter ist uneinheitlich. Unternehmen wägen daher den Komfort gebündelter Suiten gegen das Risiko künftiger Integrationsherausforderungen ab, was Entscheidungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren mit steigender Integrationskomplexität

Der Umsatz mit Dienstleistungen soll bis 2031 jährlich um 13,78 % wachsen, da Unternehmen Bereitstellung, Cybersicherheit und Leistungsoptimierung auslagern. Hardware erzielte 2025 56,62 % des Umsatzes, doch die Rohstoffcharakter treibt die Gerätemargen in Richtung Selbstkostenpreis. Software-Plattformen integrieren Daten von Lesegeräten, Beacons und zellularen Modulen und speisen prädiktive Analysen, die Wartungseinsparungen und Asset-Sharing-Modelle erschließen. Der Markt für drahtloses Asset-Management belohnt Anbieter, die Dienstleistungen als Bindeglied über heterogene Bestände positionieren. Zebra erweiterte seine MotionWorks-Suite 2024 um Module zur Wartungsvorhersage und demonstrierte damit den Schwenk hin zu wiederkehrenden Abonnements. Systemintegratoren mit vertikalem Fachwissen - klinische Workflows, Lagerhaltungslogik oder Lebensmittelsicherheits-Compliance - erzielen Premium-Verrechnungssätze, da Kunden bereichsspezifische Ergebnisse gegenüber generischen Dashboards bevorzugen. Cybersicherheitsbelastungen verlagern die Nachfrage ebenfalls in Richtung verwalteter Dienste, die kontinuierliches Bedrohungsmonitoring und Firmware-Patching liefern.

Software und Dienstleistungen prägen die Kaufkriterien heute mehr als die Tag-Lesereichweite oder Antennengewinn. Unternehmen behandeln Lesegeräte und Gateways als austauschbare Bausteine, solange Betriebszeit und API-Kompatibilität den Erwartungen entsprechen. Folglich betonen Marktführer offene SDKs und Cloud-Konnektoren, die die Wertschöpfungszeit beschleunigen. Über den Prognosehorizont hinweg werden Dienstleistungen einen zunehmenden Anteil absorbieren, selbst wenn die Gerätevolumina steigen, was die Umsatzmischung im gesamten Markt für drahtloses Asset-Management neu gestaltet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Zelluläres IoT steigt mit privatem 5G-Schwung

Zelluläres IoT, das LTE-M, NB-IoT und 5G umfasst, soll mit einem CAGR von 15,05 % wachsen, da Betreiber Module mit Privatnetzwerk-Verträgen bündeln. RFID behielt 2025 einen Umsatzanteil von 36,25 %, dank Einzelhandels-Artikelkennzeichnung und Rückverfolgbarkeit von Gesundheitsgeräten. Doch RFID ist auf physische Portale angewiesen, was die Reichweite auf kontrollierte Engpässe beschränkt. Zellulare Module, unterstützt durch Energiesparmodi und sinkende Chipkosten, gehen über die Fabrikgrenzen hinaus in Höfe, Eisenbahnwaggons und abgelegene Felder. Verizon und AT&T starteten private 5G-Campus-Lösungen, die Asset-Tracker und Edge-Gateways in einem verwalteten Vertrag integrieren und so Integrationsreibung reduzieren.

Bluetooth Low Energy und Ultrabreitband zeichnen sich bei der Innenraum-Positionierung aus, wo Genauigkeit unter einem Meter eine sichere Roboternavigation ermöglicht. GPS bleibt Standard für Straßenflotten, obwohl Probleme durch urbane Schluchteffekte bestehen bleiben. LPWAN-Protokolle wie LoRaWAN dienen der Landwirtschaft und Versorgungsunternehmen, wo ein geringer Datendurchsatz ausreicht. Hybride Tags wählen dynamisch Bluetooth in Innenräumen, Mobilfunk auf Autobahnen und RFID an Ladedocks aus und optimieren so Batterielaufzeit und Abdeckung. Da Unternehmen Multi-Radio-Design als Standard akzeptieren, steigt die Marktgröße für zelluläres IoT im Bereich drahtloses Asset-Management parallel zu den Rollouts privater Netzwerke.

Nach Asset-Kategorie: Verbrauchsmaterialien beschleunigen sich mit zunehmenden Kreislaufwirtschafts-Vorschriften

Mobile Geräte, von Gabelstaplern bis zu Krankenhausbetten, machten 2025 41,85 % des Umsatzes aus. Verbrauchsmaterialien sollen jedoch jährlich um 14,62 % wachsen, da Regulierungsbehörden und Investoren eine Rückverfolgung der Wiederverwendung fordern. Mehrwegverpackungen, chirurgische Sets und kalibrierte Werkzeuge tragen jetzt langlebige RFID- oder BLE-Tags, die Sterilisations- und Außenzyklen überstehen. Europas überarbeitete Verpackungs- und Verpackungsabfallverordnung schreibt eine Rückverfolgbarkeit für wiederverwendbare Transportgüter vor und zwingt Markeninhaber, Kisten und Paletten nachzurüsten. Stationäre Geräte wie HLK-Anlagen und Generatoren nehmen Condition-Sensoren an, aber die Nachrüstung älterer Assets verlangsamt die Verbreitung.

Der Markt für drahtloses Asset-Management expandiert somit über hochwertige Gabelstapler hinaus auf ehemals als Einwegartikel geltende Produkte und erhöht die Tag-Volumina exponentiell. Batteriebetriebene Etiketten mit mehrjähriger Lebensdauer und Temperaturprotokollierung erweitern die Abdeckung auf Kühlkettenpharmazeutika und Frischlebensmittel. Da der Nachweis der Wiederverwendung in ESG-sensiblen Branchen zur Voraussetzung für den Verkauf wird, wird das Verbrauchsmaterial-Tracking das Wachstum mobiler Geräte bis 2031 übertreffen.

Nach Branchenvertikal: Einzelhandel prescht mit RFID auf Artikelebene vor

Das Gesundheitswesen hielt 2025 30,40 % der Ausgaben, angetrieben durch UDI- und Sterilisations-Compliance. Der Einzelhandel soll jedoch jährlich um 15,44 % wachsen, da Handelsketten RFID von Bekleidung auf Lebensmittel, Apotheken und Haushaltswaren ausweiten. Walmarts Lieferantenmandat von 2024 katalysierte die vorgelagerte Kennzeichnung an der Quelle, wodurch Kostenlasten von Geschäften entfernt wurden, während der Daten-Feed standardisiert wurde. Der Omnichannel-Fulfillment hängt von einer Bestandsgenauigkeit von über 98 % ab, die RFID auf Artikelebene liefert.

Die Fertigung umfasst die Verfolgung von Arbeiten in Bearbeitung und prädiktive Wartung im Rahmen von Industrie-4.0-Roadmaps. Logistikbetreiber statten Anhänger und Container mit GPS- und zellularen Beacons aus und monetarisieren die Sendungstransparenz. Öl und Gas setzen robuste Sensoren an Bohrköpfen und Offshore-Plattformen ein, um Inspektionskosten zu senken. Diese Branchen diversifizieren gemeinsam die Umsatzströme, doch der Volumensanstieg im Einzelhandel festigt seine Position als am schnellsten wachsendes Segment im Markt für drahtloses Asset-Management.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prädiktive Wartung übertrifft Standortverfolgung

Die physische Asset-Überwachung generierte 2025 36,74 % des Umsatzes und umfasst grundlegende Standort-, Umwelt- und Nutzungsmetriken. Die prädiktive Wartung, obwohl heute noch kleiner, soll jährlich um 14,97 % wachsen, da die Kosten von Ausfallzeiten steigen. Automobilfertigungslinien verlieren USD 20.000-30.000 pro Minute Stillstand, was Sensoren und Analysen zu einer günstigen Versicherung macht.

Edge-KI, die auf Fabrik-Gateways läuft, erkennt Lagerverschleiß und Schmierstoffmangel Wochen im Voraus und plant Reparaturen während geplanter Pausen. Die Automatisierung der Bestandskontrolle nutzt RFID, um eine Genauigkeit von 95-99 % zu erreichen und Versprechen für Same-Day-Delivery zu unterstützen. Diebstahlpräventionsanwendungen kennzeichnen unbefugte Bewegungen von hochwertigen Pharmazeutika und Elektronik. Im Laufe der Zeit wird die Wartungsanalytik mehr Budget absorbieren und Lieferanten differenzieren, die Condition-Daten mit Enterprise-Asset-Management-Workflows verbinden.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 40,32 %, gestützt durch eine ausgereifte Logistik, frühe Digitalisierung des Gesundheitswesens und ein dichtes Ökosystem von Automatisierungsanbietern. Die FDA-Geräteverfolgbarkeit und der U.S. Drug Supply Chain Security Act schaffen eine obligatorische Nachfrage, während private 5G-Pilotprojekte in der Automobil-, Hafen- und Vertriebsbranche Präzedenzfälle für landesweite Rollouts setzen. Kanadas Bergbau- und Energiesektoren setzen robuste GPS- und Satelliten-Tracker für abgelegene Standort-Assets ein, während Mexikos exportorientierte Fabriken RFID in Maquiladora-Lieferketten integrieren. Interoperabilitätsherausforderungen zwischen neuen Sensoren und Legacy-ERP-Systemen lenken Ausgaben in Richtung Systemintegratoren mit Kenntnissen in Lager- und Gesundheits-IT.

Der asiatisch-pazifische Raum soll jährlich um 14,55 % wachsen, angetrieben durch Chinas Subventionen für intelligente Fertigung und Indiens Mandate zur Fahrzeugverfolgung in Smart Cities. China strebt bis 2027 eine Akzeptanzrate von 70 % bei der prädiktiven Wartung unter Großherstellern an und garantiert so einen gebundenen Sensormarkt. Indiens Unified Logistics Interface Platform erfordert GPS auf Nutzfahrzeugen und beschleunigt die Akzeptanz des zellularen IoT. Japans Arbeitskräftemangel schafft Anreize für RTLS in Krankenhäusern und Fabriken, um Personalengpässe auszugleichen. Südkoreas Halbleiterfabriken überwachen Reinraumgeräte auf Kontaminationsrisiken, während Australiens Bergbautransporte auf Satelliten-Tracker angewiesen sind. Unterschiedliche regulatorische und infrastrukturelle Rahmenbedingungen ergeben länderspezifische Adoptionskurven, aber das aggregierte Wachstum positioniert den asiatisch-pazifischen Raum als die am schnellsten expandierende Region im Markt für drahtloses Asset-Management.

Europa verbindet strenge Vorschriften mit Spektrumsfragmentierung. Die EU-Medizinprodukte- und Verpackungsabfallrichtlinien erfordern Rückverfolgbarkeit, doch lückenhafte LPWAN-Zuteilungen erschweren grenzüberschreitende Bereitstellungen. Deutschlands Automobilwerke integrieren Siemens Asset-Tracking-Suiten mit 5G-Produktionsstätten, während der britische National Health Service RTLS erprobt, um den Arbeitsaufwand für die Gerätsuche zu reduzieren. Frankreich und Italien setzen RFID ein, um Luxusgüter zu authentifizieren und Fälschungen zu bekämpfen. Russlands Energiebetreiber verfolgen Pipelines trotz Sanktionen, die den Zugang zu westlicher Hardware einschränken, und wenden sich lokalen Lieferanten zu. Der Nahe Osten und Afrika zeigen noch geringe Reife, aber steigendes Potenzial, da Saudi-Arabiens Vision 2030 und die Smart-City-Agenden der VAE Mittel für die Logistikautomatisierung bereitstellen.

Regulatorisches Umfeld

Bereitstellungen von drahtlosem Asset-Management bewegen sich innerhalb eines wachsenden Satzes von Funk-, Cybersicherheits- und Rückverfolgbarkeitsanforderungen, die Gerätedesign und Zertifizierung in den wichtigsten Märkten betreffen. In den Vereinigten Staaten hat die FCC die Aufsicht über Geräteautorisierungen durch Maßnahmen in den Jahren 2025 und 2026 verschärft, einschließlich Regeländerungen mit Fokus auf die Integrität von Testlabors und Telecommunication Certification Bodies (TCBs), was die Zertifizierungspfade für RFID-Lesegeräte, zellulare IoT-Tracker und Wi-Fi/BLE/UWB-RTLS-Endpunkte in Unternehmens-Asset-Programmen beeinflusst.

In Europa und im Vereinigten Königreich bezieht die Konformität von Funkanlagen zunehmend Cybersicherheit und Datenschutz als wesentliche Anforderungen ein. Die Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 setzten die Delegierte Verordnung (EU) 2022/30 der Kommission um und fügten sicherheitsbezogene Pflichten hinzu, die sich auf verbundene Tracking-Tags, Gateways und zugehörige Funkmodule auswirken. Auch Indien hat Schritte unternommen, um Anforderungen für Tracking-Geräte zu formalisieren: Das Department of Telecommunications (Telecommunication Engineering Centre) führte im Oktober 2025 eine Konsultation zur Überarbeitung der grundlegenden Anforderungen für Tracking-Geräte über zellulare und nicht-zellulare Technologien hinweg durch, um die technischen Konformitätserwartungen für auf dem Markt verkaufte Asset-Tracking-Hardware anzugleichen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert bei Halbleiter- und Komponentenlieferanten für RFID-ICs, zellulare IoT-Module, GNSS-Chipsätze und Funkmodule für BLE/UWB/Wi-Fi, zusammen mit Tag-Inlays, Antennen, Batterien, robusten Gehäusen und Sensoren (Temperatur, Vibration, Feuchtigkeit). Geräte-OEMs und Etikettenverarbeiter montieren dann Tags, Beacons, Lesegeräte, Gateways und Tracker, während Softwareanbieter Gerätemanagement, Ortungsengines (RTLS), Analytik und Integrationsmiddleware bereitstellen. Standards- und Interoperabilitätsschichten, einschließlich IEC- und CENELEC-ausgerichteter industrieller Drahtlosspezifikationen (zum Beispiel IO-Link Wireless nach IEC 61139-3 und ISA100.11a nach IEC 62734) sowie OPC-UA-Informationsmodellierung, bestimmen, wie heterogene Daten in Unternehmenssysteme normalisiert werden.

Nachgelagert stellen Telekommunikationsanbieter und IoT-MVNOs Konnektivität (LTE-M, NB-IoT, 5G) bereit und bündeln zunehmend Gerätebeschaffung, Provisionierung und Lifecycle-Management. Systemintegratoren übernehmen Standortanalysen, Infrastrukturplatzierung, ERP/EAM-Integration und Cybersicherheitshärtung für regulierte Umgebungen wie Gesundheitswesen und Logistik. Plattformanbieter für Bestands- und Lifecycle-Transparenz in komplexen Netzwerken beeinflussen ebenfalls Unternehmensimplementierungen, wie Amdocs mit der Einführung erweiterter Funktionen zur Netzwerkbestandsverwaltung im Februar 2026 für programmierbare 5G- und Cloud-native-Betriebe zeigt. Laufende Betriebsaktivitäten umfassen Managed Services für Überwachung, Firmware-Updates und Qualitätssicherung sowie Rückwärtslogistik für rückführbare Transportgüter und Gerätewiederaufarbeitung, wobei Lücken bei Asset-Rückverfolgbarkeit und Interoperabilität weiterhin wiederkehrende Kosten- und Leistungsdeterminanten darstellen.

Wettbewerbslandschaft

Der Markt für drahtloses Asset-Management ist mäßig fragmentiert. Zebra Technologies, Honeywell und Siemens nutzen ihre installierten Barcode-, Scanner- und Steuerungsplattformen, um drahtloses Tracking als Upselling-Angebot zu vermarkten. Impinj und SATO sind auf RFID-Chips und -Etiketten spezialisiert, wo Stückkosten und Tiefe des geistigen Eigentums Eintrittsbarrieren schaffen. Cisco und Verizon fördern private 5G-Bündel und versprechen Betriebszeit auf Carrier-Niveau und sichere Netzwerksegmentierung.[3]Cisco Systems, "Ultra-Breitband-RTLS-Integration", cisco.com Strategische Themen hängen von der vertikalen Spezialisierung ab, da Anbieter Lösungen für Gesundheitswesen, Einzelhandel oder Schwerindüstriel-Workflows maßschneidern.

Die Rohstoffcharakter von Hardware komprimiert Tag- und Lesegerätemargen und veranlasst Marktteilnehmer, sich durch Software-Analysen und verwaltete Dienste zu differenzieren. Start-ups entwickeln cloudnative Plattformen, die Daten von beliebigen Tags aufnehmen und so die Hardware-Bindung aufweichen. Patentrennen bei Ultrabreitband-Positionierung, Energiegewinnung und Blockchain-Provenienz deuten auf vorübergehende Vorteile hin, doch eine rasche Standardisierung verkürzt die Lebensdauer proprietärer Vorteile. Kunden fragen zunehmend nach ISO-27001-Compliance und offenen APIs und belohnen Anbieter, die Ökosystembeteiligung gegenüber geschlossenen Systemen bevorzugen.

Chancen bestehen weiterhin in rauen Umgebungen. Honeywells Investition von 5 Jahren in Kühlketten-Tags verdeutlicht die Wetten auf batteriebetriebene Etiketten für den Pharmadistribution. Trimbles Satelliten-Mobilfunk-Tracker richtet sich an Geräte, bei denen Mobilfunk nachlässt. Anbieter, die Batterielaufzeit, Schutz vor Eindringen und Temperaturtoleranzen lösen, erschließen Premium-Nischen jenseits von Lagermauern. Insgesamt wird der Wettbewerbsdruck zunehmen, da Dienstleistungen und Software Hardware beim Umsatzbeitrag im gesamten Markt für drahtloses Asset-Management übertreffen.

Marktführer im Bereich drahtloses Asset-Management

Cisco Systems Inc.

Siemens AG

Zebra Technologies Corporation

Honeywell International Inc.

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Batterielose Sensorik und standardisierter Datenaustausch eröffnen Einsatzbereiche, in denen Wartungsaufwand und Kosten für den Tag-Austausch die Skalierung begrenzen. ISO/IEC 18000-65:2026, veröffentlicht im Februar 2026 von einer Gruppe einschließlich Panasonic, Keio University, DENSO WAVE und RAMXEED, setzt eine globale Referenz für batterielose UHF-RFID-Sensordatenstreaming. Er unterstützt Interoperabilität zwischen Tags, Lesegeräten und Softwarestapeln und verbessert das Beschaffungsvertrauen für groß angelegte Rollouts auf Artikelebene. Parallel dazu bietet die 3GPP-Arbeit an Ambient IoT einen Weg für passive Geräte, über zellulare Infrastruktur zu kommunizieren, was mit Asset-Programmen übereinstimmt, die Transparenz über geringwertige Verbrauchsmaterialien und rückführbare Transportgüter ohne laufenden Batteriedienst benötigen.

Ein zweiter Chancenbereich ist infrastrukturarmes RTLS und meshbasiertes Tracking, das Facility-Nachrüstungen reduziert, insbesondere in Bestandslagern, Häfen und gemischten Innen-/Außenhöfen. Im Juni 2026 demonstrierten Cargo Beacon, Panasonic und Wirepas eine industrielle Asset-Tracking-Implementierung mit einem Bluetooth-Modul und Wirepas-Mesh, um manuelle Infrastruktur und zellulare Abonnements zu vermeiden, was auf einen kommerziellen Weg zur Erweiterung der Abdeckung hinweist, wo Wi-Fi-Neugestaltungen oder private-5G-Geschäftsfälle noch nicht gerechtfertigt sind. Aktivitäten der Bluetooth SIG rund um Networked Lighting Control (NLC) als Sensorik- und Ortungsgrundlage unterstützen zudem ein praktisches Muster: bestehende Gebäudesysteme als immer aktive Ankerpunkte nutzen und dann BLE-AoA oder UWB für höherpräzise Workflows wie automatisierte Materialbewegung, Sicherheitszonierung und Hochdurchsatz-Bestandskontrolle überlagern.

Aktuelle Branchenentwicklungen

- Juli 2026: Zebra Technologies gab die Verfügbarkeit des WhereTag IV-ST für Transparenz in Hafenterminals bekannt, mit einer seriellen Telemetrieschnittstelle und einer externen Antennenoption innerhalb eines Multimode-RTLS-Ansatzes. Der Produktfokus auf Terminalumgebungen erweitert drahtlose Asset-Kennzeichnung über Lagerhäuser hinaus auf Häfen, wo metalldichte Bedingungen und gemischte Innen-/Außenbetriebe robuste Telemetrie- und Konnektivitätsentscheidungen erfordern.

- Februar 2025: Platform Science schloss die Übernahme der globalen Transport-Telematik-Geschäftseinheiten von Trimble ab. Die Konsolidierung von Telematikplattformen und installierten Basen unterstützt breitere Ende-zu-Ende-Tracking-Angebote über Flotten und Logistik-Assets hinweg und erhöht das Cross-Selling-Potenzial für zellular verbundene Asset-Transparenz und zugehörige Softwaredienste.

- April 2024: Bluetooth SIG kündigte Aktualisierungen der Networked-Lighting-Control-Standards an, die Sensorik- und Ortungsunterstützung für BLE-basiertes Asset-Tracking in Gewerbegebäuden ermöglichen. Die Aktualisierungen schaffen praktische Ankerpunkte für bestehende Gebäudesysteme, die zukünftige RTLS-Bereitstellungen unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird drahtloses Asset-Management als die bezahlte Hardware, Software und Dienstleistungen definiert, die zur Ortung, Identifizierung und Verwaltung physischer Vermögenswerte über drahtlose Konnektivität eingesetzt werden. Dies umfasst Arbeitsbereiche wie Bestandskontrolle, Diebstahlprävention, Überwachung und Wartungsmaßnahmen.

Umfangsausschlüsse: Wir schließen rein manuelle Kennzeichnung oder tabellenbasierte Asset-Protokolle aus, die nicht auf einer drahtlosen Tracking- oder Sensorikschicht beruhen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Konnektivitätstechnologie

- RFID

- Bluetooth Low Energy

- WLAN

- Zelluläres IoT (LTE-M, NB-IoT, 5G)

- GPS / GNSS

- LPWAN (LoRa, Sigfox usw.)

- Nach Asset-Kategorie

- Mobile Geräte

- Stationäre Geräte

- Verbrauchsmaterialien

- Mehrweg-Transportgüter

- Sonstige Asset-Kategorien

- Nach Branchenvertikal

- Fertigung

- Gesundheitswesen

- Logistik und Transport

- Öl und Gas

- Einzelhandel

- Sonstige Branchenvertikale

- Nach Anwendung

- Physische Asset-Überwachung

- Automatisierung der Bestandskontrolle

- Management der prädiktiven Wartung

- Diebstahlprävention

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines praktischen Bildes davon, woher die Nachfrage kommt und welche Signale ohne Vermutungen verfolgt werden können. Wir stützen uns hauptsächlich auf öffentliche Quellen wie FCC-Spektruminformationen, NIST-Cybersicherheitsrichtlinien, ISO-Standards für Identifikation und Lieferketten, Industrieaktivitätsreihen des US Census und Eurostat sowie Materialien von Branchenverbänden (zum Beispiel RFID- und IoT-Gruppen), die Adoptionsmuster beschreiben.

Danach werden Modelleingaben unter Verwendung von Unternehmensunterlagen, Ergebnispräsentationen, Produktdokumentation und seriöser Presseberichterstattung verfeinert, die Preisspannen und Bereitstellungsverhalten klären. An einigen Stellen nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und Patentdatenbanken, damit Produkt-Roadmaps und Investitionszyklen nicht übersehen werden. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Erfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Schreibtischannahmen mit Personen zu überprüfen, die Budgets und Rollouts aus erster Hand sehen, einschließlich Lösungsanbietern, Systemintegratoren, Teilnehmern des Konnektivitäts-Ökosystems und Endnutzern aus Fertigung, Logistik, Gesundheitswesen, Einzelhandel und Energie. Wir nutzen diese Gespräche auch, um die Entwicklung des durchschnittlichen Verkaufspreises, die Servicebindungsraten und das Tempo zu überprüfen, mit dem ältere Tracking-Ansätze ersetzt werden. Da dies ein globaler Markt ist, werden Eingaben über die wichtigsten Regionen hinweg abgeglichen, damit nicht eine einzelne Geografie das Gesamtergebnis unbemerkt bestimmt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Industrieaktivitäts- und Adoptionssignale für verbundene Assets in einen Nachfragepool übersetzt werden, der dann unter Verwendung realistischer Preisbänder und Bereitstellungsmixe in Ausgaben umgewandelt wird. Um dies zu untermauern, wird die Gesamtsumme mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenartigen Anbieterumsatzaufteilungen, Kanalfeedback zu Projektgrößen und Volumen-nach-ASP-Prüfungen für Tags, Lesegeräte, Gateways und Softwareabonnements.

Das Modell wird von einem kleinen Satz wiederholbarer Variablen angetrieben, einschließlich des Wachstums der installierten Basis nachverfolgbarer Assets in Schlüsselindustrien, des Verhältnisses von RFID zu BLE zu Wi-Fi zu zellularen IoT-Bereitstellungen, der Abonnement- und Servicebindungsraten, der Austauschzyklen für Tags und Lesegeräte sowie des Anteils der Bereitstellungen, die zu Cloud-verwalteten Plattformen wechseln. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regression auf die stärksten Treiber (Adoption verbundener Geräte, industrielle Aktivität und Logistikdurchsatz), und wird dann mit Expertenfeedback angepasst, wenn sich Adoptionsbeschränkungen oder Sicherheitsanforderungen ändern. Wo Bottom-up-Ansichten unvollständig sind, werden Lücken mit konservativen Durchdringungsbereichen gefüllt, die während der Interviews erneut validiert werden, bevor die Summen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Schritte überprüft, damit die endgültigen Zahlen nicht von einer einzigen Annahme abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Konnektivitäts-Adoptionstrends, Ausgabenrichtung für Unternehmens-IT und OT sowie beobachteten Preisänderungen und untersuchen dann große Abweichungen vor der Freigabe.

Wenn sich eine Schätzung aufgrund eines neuen Standards, einer Lieferbeschränkung oder einer klaren Nachfrageverlangsamung wesentlich ändert, nehmen Analysten erneut Kontakt zu relevanten Befragten auf und führen die Schlüsseltreiber erneut durch, um Richtung und Umfang zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn Ereignisse Preisgestaltung, Bereitstellungen oder Investitionszeitpunkte wesentlich verändern. Vor der Lieferung wird ein frischer Überprüfungsdurchlauf abgeschlossen, damit Kunden die aktuellste verfügbare Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für drahtloses Asset-Management mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für drahtloses Asset-Management unterscheiden sich oft, selbst wenn sie scheinbar dasselbe Thema abdecken. In den meisten Fällen resultiert die Lücke aus dem Zeitpunkt der Währungsumrechnung durch den jeweiligen Herausgeber, der Art, wie wiederkehrende Abonnements annualisiert werden, und ob Rückgänge bei Hardware-ASP und Servicebindungsraten unter Verwendung aktueller Felddaten aktualisiert werden.

Wichtige Treiber umfassen auch Umfangsentscheidungen, wie zum Beispiel, ob nur dedizierte Asset-Tracking-Hardware gezählt wird oder ob angrenzende drahtlose Infrastruktur hinzugefügt wird, und ob Prognosen von einer stetigen Adoption oder einem schnelleren Anstieg im Zusammenhang mit großen Rollouts ausgehen. Wenn Wechselkurse und ASP-Kurven in einem festen Rhythmus aktualisiert und durch aktuelles Deal-Feedback erneut überprüft werden, tendieren die Summen dazu, sich unterschiedlich zu bewegen, weshalb die von Mordor Intelligence angewandten aktualisierungsgeführten Prüfungen von Zahlen abweichen können, die frühere Preisannahmen länger festschreiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,99 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 18,29 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die Umfangsdarstellung neigt zu Produkt- und Anwendungsaufteilungen, die mehrjährige Abonnements und Dienstleistungen möglicherweise nicht vollständig in vergleichbare Jahresumsätze normalisieren. |

| Branchenforschungsverlag B | 23,54 Mrd. USD (2025) | Veröffentlicht eine kurzfristige Projektion, die empfindlich auf angenommene ASP-Entwicklung und Cloud- versus On-Premise-Mix reagieren kann, und es ist nicht immer klar, wie der Zeitpunkt der Währungsumrechnung über Regionen hinweg gehandhabt wird. |

Insgesamt lässt sich die Spanne hauptsächlich durch Timing- und Umfangsausrichtung erklären, statt durch einen einzigen rechnerischen Unterschied. Wenn dasselbe Jahr und dieselbe Behandlung wiederkehrender Umsätze abgeglichen werden, verengt sich die verbleibende Abweichung in der Regel auf praktische Eingaben wie Servicebindungsraten und das Tempo der Preisrückgänge bei Tags und Lesegeräten, die erneut überprüft und mit denselben Schritten wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für drahtloses Asset-Management im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 23,99 Milliarden bewertet.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 12,33 % verzeichnen und bis 2031 USD 42,88 Milliarden erreichen wird.

Welches Branchenvertikal wird am schnellsten wachsen?

Es wird prognostiziert, dass der Einzelhandel mit einem CAGR von 15,44 % am schnellsten wächst, da Handelsketten RFID auf Artikelebene ausweiten.

Warum wächst der Umsatz mit Dienstleistungen schneller als der Umsatz mit Hardware?

Integrationskomplexität und kontinuierlicher Cybersicherheitsbedarf treiben Unternehmen hin zu verwalteten Diensten, die voraussichtlich jährlich um 13,78 % wachsen werden.

Welche Region wird den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, unterstützt durch Subventionen für intelligente Fertigung und Smart-City-Mandate, soll mit einem CAGR von 14,55 % wachsen.

Welche technische Herausforderung begrenzt die Akzeptanz in rauen Umgebungen?

Die Batterielaufzeit bleibt ein Hemmnis, da extreme Bedingungen die Tag-Lebensdauer verkürzen und Wartungskosten erhöhen.

Seite zuletzt aktualisiert am: