IT-Asset-Management-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

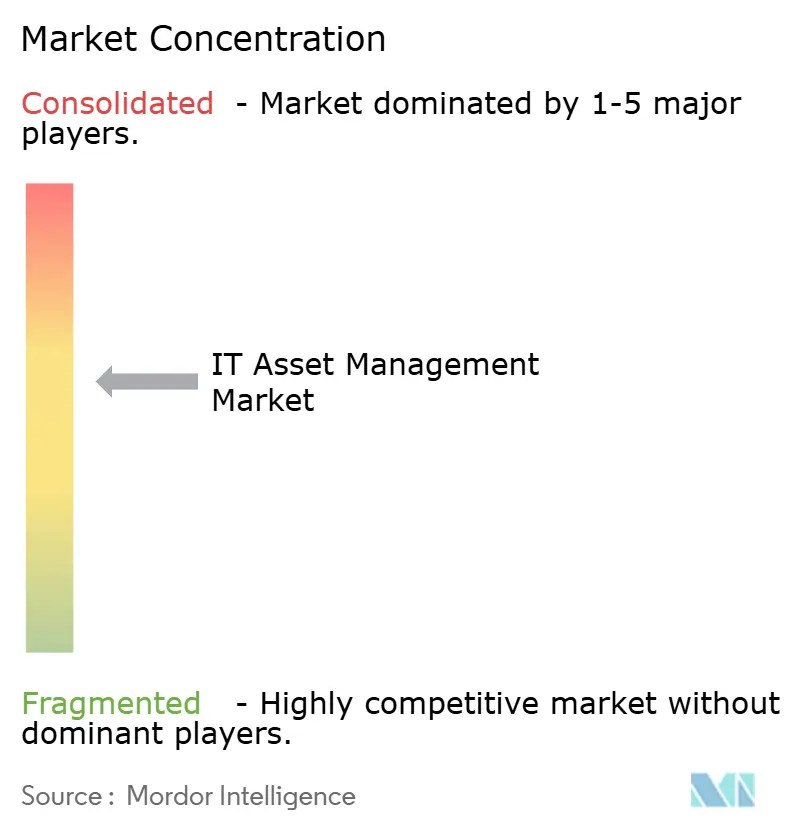

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Asset-Management-Marktanalyse von Mordor Intelligence

Die Größe des IT-Asset-Management-Marktes wird voraussichtlich von 2,09 Milliarden USD im Jahr 2025 auf 2,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,01 Milliarden USD erreichen, mit einer CAGR von 6,28 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von periodischen Bestandserfassungen hin zu einer kontinuierlichen, KI-gestützten Erkennung, die kurzlebige Cloud-Workloads und Edge-Endpunkte erfasst, was Plattformanbieter dazu veranlasst, Echtzeit-Telemetrie-Pipelines zu integrieren. Regulatorische Vorgaben wie die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und der Digital Operational Resilience Act machen die Asset-Transparenz zu einer Compliance-Anforderung auf Vorstandsebene und beschleunigen die Einführung in den Bereichen Finanzdienstleistungen und Gesundheitswesen. Die Ausgaben verlagern sich auch in Richtung verwalteter Dienste, da Unternehmen Lizenzoptimierungsanalysen und Audit-Abwehr-Workflows auslagern, die sie intern nicht besetzen können. Die Wettbewerbsdynamik verschärft sich, da Hyperscale-Anbieter nun IT-Asset-Management-Module in Observability- und FinOps-Suiten bündeln, was die Margen für eigenständige Spezialisten komprimiert, während die gesamte adressierbare Nachfrage nach integrierten Governance-Plattformen steigt.

Wichtigste Erkenntnisse des Berichts

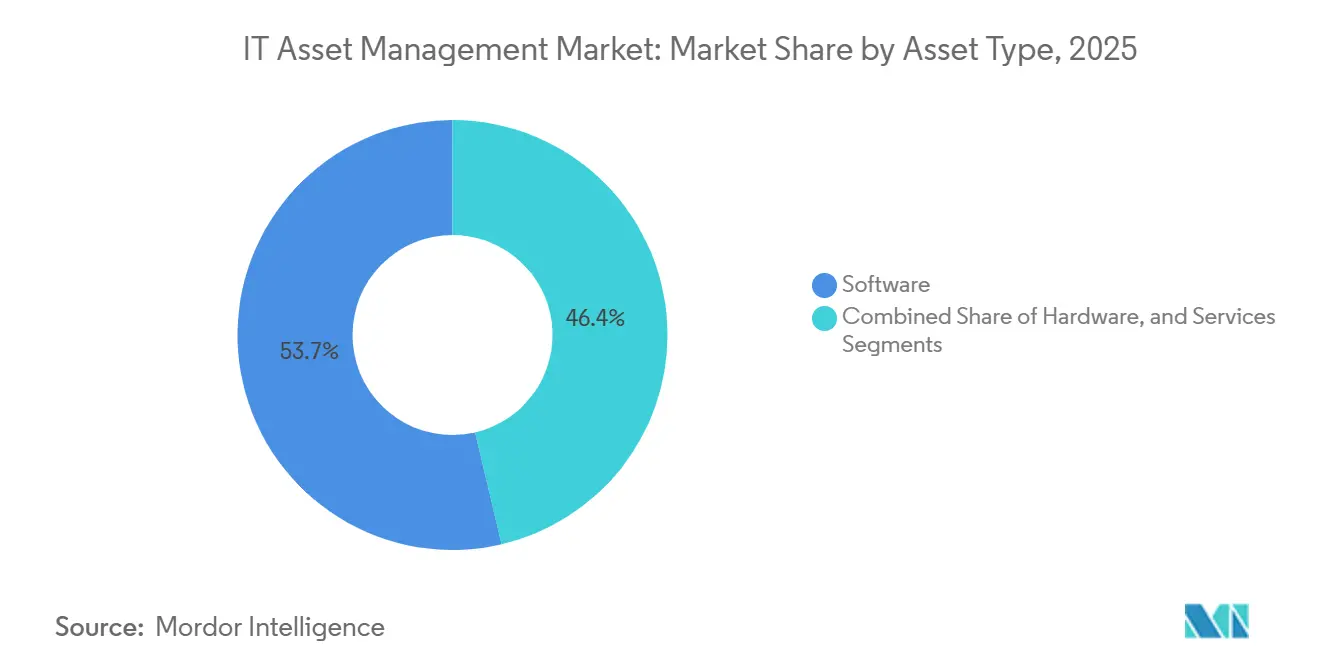

- Nach Asset-Typ entfielen 48,73 % des IT-Asset-Management-Marktanteils im Jahr 2025 auf Software-Assets; Dienstleistungen wachsen bis 2031 mit einer CAGR von 6,98 %.

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2025 einen Anteil von 63,12 % an der IT-Asset-Management-Marktgröße, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen wird.

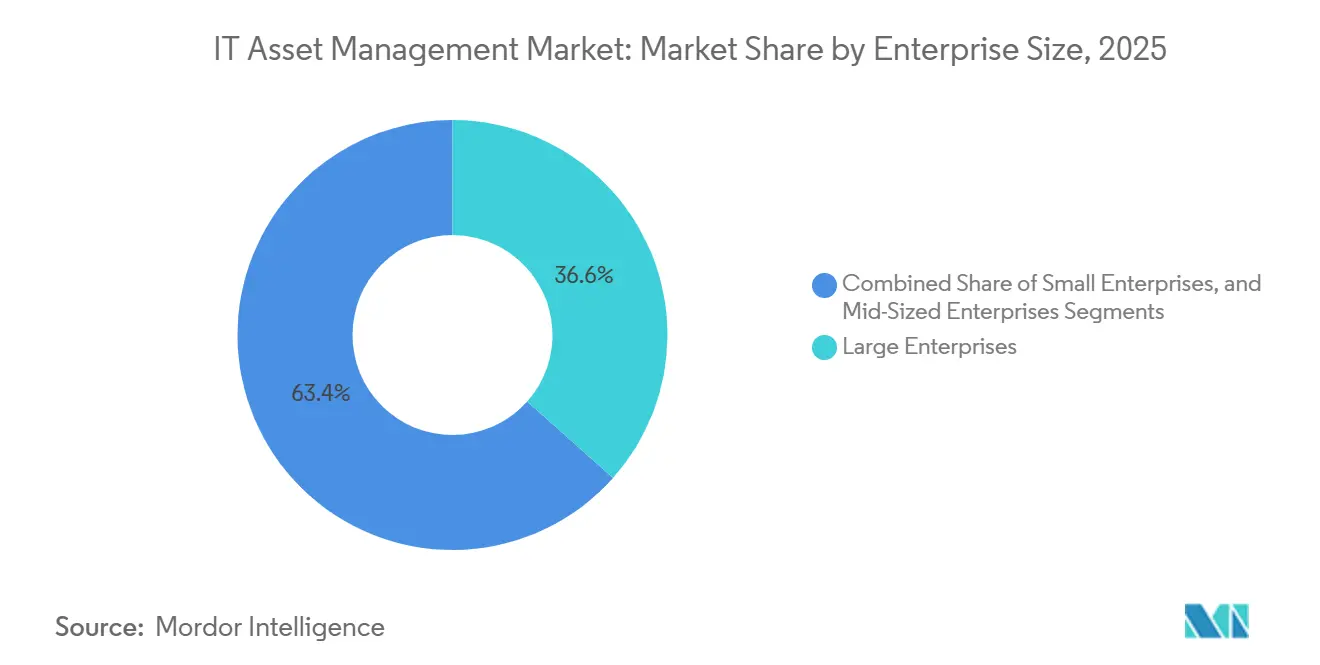

- Nach Unternehmensgröße entfielen 44,54 % des Umsatzes 2025 auf Großunternehmen, während Kleinunternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Endbenutzerbranche führte BFSI mit einem Umsatzanteil von 22,81 % im Jahr 2025; Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen.

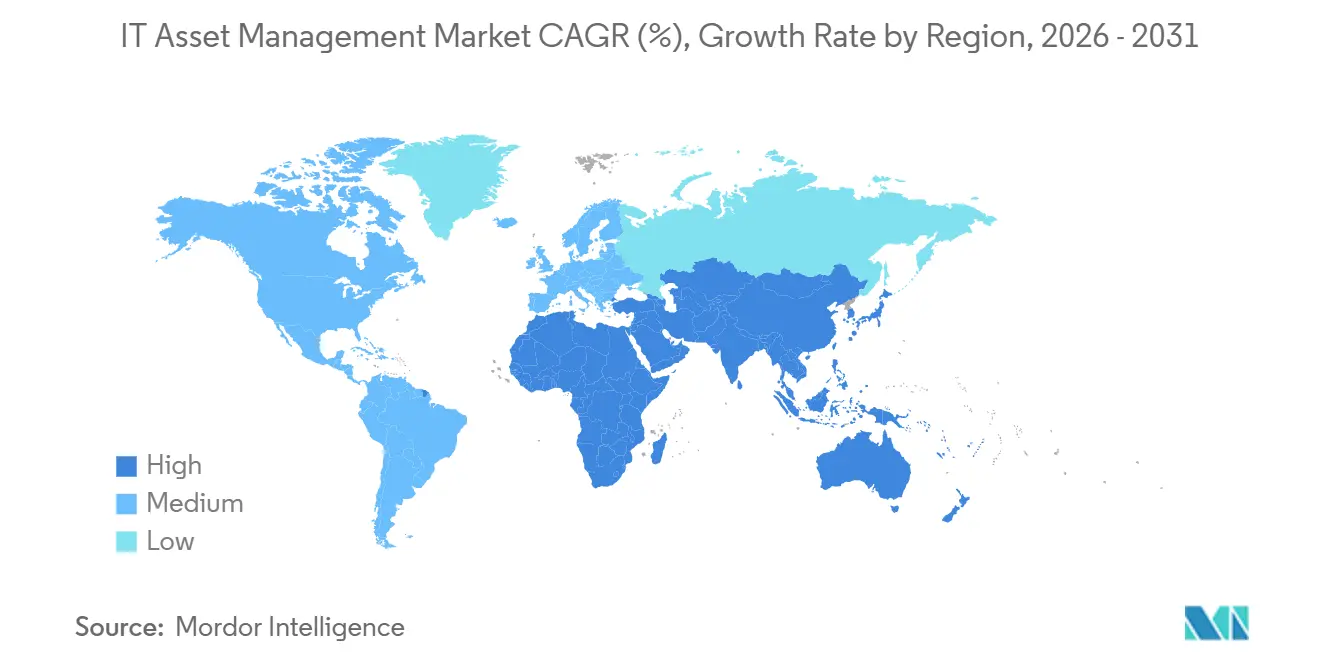

- Nach Geografie dominierte Nordamerika mit 39,63 % der Basis 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IT-Asset-Management-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der vernetzten IT-Infrastruktur | +1.2% | Global, mit ausgeprägten Auswirkungen im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Risiken und Kosten durch Software-Lizenz-Audits | +1.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Obligatorische regulatorische Compliance (ISO 19770, DSGVO, CSRD) | +1.8% | Europa führend, gefolgt von Nordamerika; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Verlagerung hin zu Hybrid-Cloud- und SaaS-Umgebungen | +1.4% | Global, mit Nordamerika und Europa als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| KI-gestützte autonome Asset-Erkennung und Optimierung | +1.0% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-verknüpftes IT-Asset-Management für die CO₂-Fußabdruck-Berichterstattung | +0.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische regulatorische Compliance

Unternehmen gleichen IT-Asset-Register mit sich entwickelnden Gesetzen ab, die nun operative Resilienz und Klimaverantwortung mit überprüfbaren Beständen verknüpfen. Seit Januar 2025 verpflichtet der Digital Operational Resilience Act EU-Banken zur Pflege dynamischer IKT-Asset-Kataloge und Wiederherstellungsziele, wobei der Schwerpunkt auf kontinuierlich aktualisierten Abhängigkeitskarten liegt.[1]Europäisches Parlament, "Digital Operational Resilience Act," europarl.europa.eu Gleichzeitig führte ISO 19770-1:2024 Klimaschutzklauseln ein, die eine Dokumentation der Beschaffungs- und Entsorgungsauswirkungen erfordern und Asset-bezogene CO₂-Kennzahlen zu berichtspflichtigen Datenpunkten machen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen weitet diese Verpflichtung auf alle großen europäischen Unternehmen aus und veranlasst Finanzteams, IT-Asset-Management-Daten in CO₂-Buchführungssysteme zu integrieren. US-amerikanische Unternehmen spüren parallelen Druck, da HIPAA- und PCI-DSS-Aktualisierungen das Asset-Management als grundlegende Sicherheitskontrolle referenzieren, was die regulatorische Angleichung zu einem universellen Einführungskatalysator macht.

Verlagerung hin zu Hybrid-Cloud- und SaaS-Umgebungen

Hybride Architekturen fragmentieren die Transparenz, da herkömmliche Erkennungstools kurzlebige Container nicht verfolgen oder mandantenfähige SaaS-Metriken nicht abfragen können. ServiceNows ITAM-Pro-Release 2025 adressierte diese Lücke mit Abhängigkeitsmapping über Kubernetes-Cluster hinweg und ermöglicht Echtzeit-Behebungs-Workflows. Cloud-Wirtschaftlichkeit erhöht die Dringlichkeit; eine Fünf-Jahres-Gesamtkostenstudie von Flexera ergab, dass Cloud-IT-Asset-Management-Plattformen die Betriebskosten im Vergleich zu On-Premise-Optionen um 34 % senken. Datenschutzsensible Organisationen übernehmen föderierte Modelle, die Rohkennungen lokal vorhalten, während normalisierte Zählungen in Cloud-Analysen exportiert werden, um Compliance mit erweiterten Optimierungsfunktionen in Einklang zu bringen. Multiregionale Unternehmen schichten jurisdiktionsspezifische Instanzen, um unterschiedliche Datensouveränitätsregeln zu erfüllen, was die Nachfrage nach SaaS-first, richtlinienbewussten Erkennungsmaschinen weiter antreibt.

Steigende Risiken und Kosten durch Software-Lizenz-Audits

Anbieter wie Microsoft betreiben nun kontinuierliche Compliance-Engines, die Telemetrie mit Berechtigungen vergleichen und Behebungsfenster von Monaten auf Tage verkürzen.[2]Microsoft, "Microsoft Licensing," microsoft.com Oracle wendet Audit-Logik auf Cloud-Mobilität an und behauptet, dass die VM-Bewegung über Verfügbarkeitszonen hinweg die Prozessorzählungen zurücksetzt – eine Haltung, die Unternehmen zwingt, unveränderliche Bereitstellungsaufzeichnungen zu führen. Unternehmen ohne verteidigungsfähige Übersichten sehen sich unbudgetierten Strafen gegenüber, was Beschaffungs- und Rechtsteams dazu veranlasst, IT-Asset-Management-Plattformen mit Audit-Simulationsalgorithmen vorzuschreiben. Spezialisierte Anbieter monetarisieren diese Dringlichkeit, indem sie Beratungsdienstleistungen mit Echtzeit-Lizenzpositionsabgleich bündeln und die Angst vor Strafkosten in vorhersehbare Abonnementeinnahmen umwandeln.

Ausbau der vernetzten IT-Infrastruktur

Moderne Anwendungen basieren auf verteilten Microservices, die über Rechenzentren, mehrere öffentliche Clouds und Edge-Standorte hinweg verknüpft sind. Eine API-Fehlkonfiguration in einer Region kann Assets anderswo gefährden, was die kontinuierliche Erkennung von einem Kostenkontroll-Hilfsmittel zu einem Cybersicherheitsimperativ erhebt. Das Cyber Assessment Framework des britischen National Cyber Security Centre empfiehlt nun die Echtzeit-Asset-Erkennung als grundlegende Sicherheitskontrolle. Anbieter reagieren mit KI-gestützten Graphdatenbanken, die Beziehungen zwischen Containern, APIs und serverlosen Funktionen abbilden und Teams in die Lage versetzen, Ausfallkaskaden zu modellieren, bevor Stilllegungs- oder Patch-Workflows ausgeführt werden. Diese Fähigkeit reduziert direkt die Reaktionszeit bei Vorfällen und das regulatorische Risiko der Verletzungsmeldepflicht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten IT-Asset-Management-Fachkräften und Prozessreife | -0.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Integrationskomplexität mit Legacy- und isolierten Tools | -0.6% | Nordamerika und Europa, wo Legacy-Bestände am stärksten verankert sind | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich der kontinuierlichen Asset-Telemetrieerfassung | -0.4% | Europa führend aufgrund der DSGVO; Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisverfall durch Kommoditisierung, der die Anbietermargen erodiert | -0.5% | Global, mit dem höchsten Wettbewerbsdruck in Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten IT-Asset-Management-Fachkräften und Prozessreife

Der IT-Asset-Management-Markt setzt hybrides Fachwissen voraus, das Lizenzierung, Cybersicherheit und Finanzen umfasst, doch Universitäten lehren diese kombinierten Disziplinen selten. Die IAITAM-Umfrage 2024 zeigte, dass 58 % der Organisationen Einstellungsverzögerungen von mehr als 120 Tagen für Führungspositionen verzeichneten. Der asiatisch-pazifische Raum spürt die Lücke am stärksten, da die rasche digitale Transformation die formalen Ausbildungspipelines übersteigt und die Beratungskosten in die Höhe treibt. Prozessunreife verstärkt den Talentmangel – viele Unternehmen verfügen noch immer nicht über dokumentierte Asset-Lifecycle-Workflows und zwingen knappe Experten dazu, Verfahren zu entwerfen, bevor sie diese umsetzen. Behörden des öffentlichen Sektors kämpfen noch stärker; eine Studie der britischen Regierung zur Ökologisierung der IKT ergab, dass weniger als 30 % ihre IT-Asset-Management-Daten trotz gesetzlicher Vorgaben mit CO₂-Berichten verknüpft hatten.[3]Britische Regierung, "Greening Government ICT," gov.uk

Integrationskomplexität mit Legacy- und isolierten Tools

Große Unternehmen jonglieren im Durchschnitt mit 11 Einzellösungen, von CMDBs bis hin zu Schwachstellenscannern, jede mit proprietären Schemata. Die Integration einer modernen Plattform verbraucht bis zu 60 % der anfänglichen Budgets und streckt Bereitstellungen oft über ein Jahr hinaus. Legacy-Mainframe-Bestände verschärfen blinde Flecken, da Erkennungsagenten proprietäre Metadaten ohne benutzerdefinierte Middleware nicht analysieren können. Eine IBM-Modernisierungsstudie stellte fest, dass 73 % der globalen Unternehmen noch immer geschäftskritische Workloads auf Plattformen betreiben, die älter als 15 Jahre sind. Shadow-IT-Käufe über Spesenberichte weiten Datenlücken aus und zwingen IT-Asset-Management-Anbieter dazu, Single-Sign-on- und Finanzsysteme nach Vollständigkeit zu durchsuchen, doch diese forensische Integration erhöht die Projektkomplexität und verzögert den Return on Investment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Asset-Typ: Das Dienstleistungssegment gewinnt mit zunehmender Auslagerung an Bedeutung

Der Dienstleistungsumsatz innerhalb der IT-Asset-Management-Marktgröße wird voraussichtlich mit einer CAGR von 6,98 % wachsen und damit die Software- und Hardware-Segmente bis 2031 übertreffen. Unternehmen lagern Audit-Abwehr, Lizenzoptimierung und Cloud-Kostenanalysen an Spezialisten aus, die aktuelle Anbieter-Regelwerke pflegen, und entlasten interne Teams von komplexen Abstimmungsaufgaben.

Hardware-Tracking ist zunehmend eine Funktion von Endpunktsicherheits- oder Infrastrukturüberwachungssuiten, was die eigenständige Nachfrage in Richtung Edge- und Mobile-Bestände verlagert. Im Softwarebereich werden traditionelle Lizenzverwaltungstools durch SaaS-zentrierte Plattformen ersetzt, die direkt in Hyperscaler-Abrechnungs-APIs integriert sind. Wiederkehrende Managed-Services-Verträge verbessern die Umsatzvorhersehbarkeit der Anbieter, erfordern jedoch, dass Kunden die tägliche operative Kontrolle abgeben. Da Anbieter proaktive Lifecycle-Dashboards bündeln – beispielsweise ServiceNows Ausfallratenprognosen – wechseln Kunden von reaktiver Asset-Zählung zu datengesteuerten Erneuerungsstrategien, was die Migration von Produkt- zu Dienstleistungswert verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Plattformen dominieren bei steigender Hybrid-Komplexität

Cloud-Lösungen erfassten 63,12 % des Umsatzes 2025 und führen weiterhin den IT-Asset-Management-Marktanteil an, unterstützt durch eine CAGR-Prognose von 7,01 %. Die SaaS-Bereitstellung eliminiert On-Premise-Wartungskosten und beschleunigt die Einführung von Funktionen, was sie zur Standardwahl für Neuinstallationen macht. Regulierte Branchen behalten weiterhin Teilmengen von Daten lokal vor, was die Nachfrage nach hybriden Architekturen erzeugt, die bereinigten Datensätze in Cloud-Analysen replizieren.

Föderierte Abfragetechnologie, wie Snow Softwares Launch 2025, ermöglicht es On-Premise-Agenten, aggregierte Zählungen statt Rohkennungen zu senden, was DSGVO-Datenschutzbedenken adressiert. Wirtschaftlich gesehen ergab Flexeras Studie, dass Cloud-Modelle die Fünf-Jahres-Betriebskosten um 34 % senken, hauptsächlich durch den Wegfall von Datenbankadministrationsaufwand. Multinationale Unternehmen konfigurieren regionsspezifische Instanzen, um unterschiedliche Souveränitätsgesetze zu erfüllen, teilen jedoch Daten in einem einheitlichen Dashboard, was den Flexibilitätsvorteil von Cloud-first-IT-Asset-Management unterstreicht.

Nach Unternehmensgröße: Kleinunternehmen setzen auf vereinfachte Cloud-Tools

Großunternehmen erwirtschafteten 44,54 % des Umsatzes 2025, da ihre komplexen Bestände eine granulare Transparenz erfordern, aber Kleinunternehmen repräsentieren nun das am schnellsten wachsende Segment der IT-Asset-Management-Branche mit einer CAGR von 7,18 %. Microsofts Entscheidung 2024, die Compliance-Überprüfung auf Kunden mit nur 50 Lizenzen auszuweiten, trieb Kleinunternehmen zu Einstiegs-SaaS-Tools, die unter 5.000 USD jährlich kosten.

Leichtgewichtige Plattformen wie Lansweeper erkennen Assets automatisch über Identitätsanbieter-Integrationen, minimieren den Bedarf an Desktop-Support-Bereitstellung und bieten Upselling zu Compliance-Modulen an, sobald der Audit-Druck steigt. Mittelständische Organisationen setzen auf Managed-Service-Pakete, die Erkennungssoftware und ausgelagerte Analysten bereitstellen und Budget- sowie Kompetenzlücken überbrücken. Großunternehmen konsolidieren derweil IT-Asset-Management-, Incident- und Change-Workflows auf Enterprise-Service-Management-Suiten und tauschen Best-of-Breed-Flexibilität gegen Plattformbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen führt das Wachstum inmitten regulatorischen Drucks an

BFSI-Institutionen hielten 22,81 % der Ausgaben 2025, angetrieben durch die strengen Bestandsvorschriften des DORA, doch Gesundheitswesen und Biowissenschaften führen das Wachstum mit einer CAGR von 7,88 % bis 2031 an. Die Cybersicherheitsleitlinien der FDA verpflichten Krankenhäuser nun zur Pflege von Software-Stücklisten für vernetzte medizinische Geräte und erweitern den Aufgabenbereich des IT-Asset-Managements auf Betriebstechnologieumgebungen.

Die HIPAA-Haftung für Datenschutzverletzungsmeldungen zwingt Anbieter weiterhin dazu, ungepatchte Endpunkte zu verfolgen oder finanzielle Strafen zu riskieren. Einzelhändler setzen IT-Asset-Management ein, um PCI-DSS 4.0 einzuhalten und Point-of-Sale- sowie Edge-Knoten zu verwalten, während Hersteller die Transparenz auf industrielle IoT-Sensoren ausweiten. Die Nachfrage des öffentlichen Sektors steigt im asiatisch-pazifischen Raum, da Indien und China zentralisierte Bestände in die Beschaffungsgesetzgebung einbetten und den regionalen Wachstumsimpuls verstärken. Energie, Versorgungsunternehmen und Bildung bieten langfristige Chancen, da jeder Sektor IT-Asset-Management-Rahmenwerke an sektorspezifische Compliance-Treiber anpasst.

Geografische Analyse

Nordamerika trug 39,63 % des IT-Asset-Management-Marktumsatzes 2025 bei, was auf ausgereifte Audit-Abwehr-Anwendungsfälle und die frühe Einführung von CO₂-Buchführungsintegrationen zurückzuführen ist. US-amerikanische Unternehmen priorisieren nun die Modellierung der finanziellen Auswirkungen der Abonnementtransitionen von Softwareanbietern, während das kanadische Wachstum unter provinziellen Datenschutzgesetzen, die sich an der DSGVO orientieren, zunimmt. Mexikos Nachfrage resultiert aus multinationalen Fertigungswerken, die die Governance-Richtlinien der Muttergesellschaft einhalten müssen.

Europas Dynamik hat ihren Ursprung in gesetzlichem Zwang. Die Scope-3-Offenlegungskriterien der CSRD und die Betriebsresilienzregeln des DORA verankern das IT-Asset-Management tief in Finanz- und Risikomanagement, insbesondere in Deutschland und dem Vereinigten Königreich. Frankreich beschleunigt die Einführung unter Kreislaufwirtschaftsmandaten, die eine Lifecycle-Verfolgung für aufbereitungsfähige Elektronik erfordern. Paneuropäische Unternehmen schätzen Plattformen mit mandantenfähigen Architekturen, die jurisdiktionsspezifische Compliance-Module pflegen und grenzüberschreitende Datenabstimmungen vereinfachen.

Der asiatisch-pazifische Raum liefert die schnellste Wachstumskurve mit einer CAGR von 7,43 % zwischen 2026 und 2031. Indiens Gesetz zum Schutz digitaler personenbezogener Daten und die Revisionen des chinesischen Cybersicherheitsgesetzes verpflichten Behörden zur Aufrechterhaltung der Echtzeit-Asset-Transparenz und fördern die Nachfrage nach lokalisierter Sprachunterstützung und Regierungsportal-Integrationen. Japans geändertes Gesetz zum Schutz personenbezogener Informationen erweitert die Auslöser für Datenschutzverletzungsmeldungen und erhebt Asset-Bestände zu grundlegenden Compliance-Nachweisen. Märkte in Südostasien profitieren von Managed-Service-Angeboten, die auf Organisationen ohne internes Fachwissen zugeschnitten sind, während australische Unternehmen IT-Asset-Management mit CO₂-Reduktions-Roadmaps im Rahmen der Safeguard-Mechanism-Reformen integrieren. Insgesamt positionieren diese Treiber den asiatisch-pazifischen Raum als die wichtigste Expansionsgrenze für den IT-Asset-Management-Markt.

Regulatorisches Umfeld

Anforderungen an das IT-Asset-Management (ITAM) sind zunehmend an formale Cyberrisiko- und Resilienzverpflichtungen geknüpft, wobei Europa die treibende Kraft ist. Das EU-Gesetz über die digitale operationale Resilienz (DORA), das seit Januar 2025 in Kraft ist, verpflichtet Finanzunternehmen, IKT-Asset-Management-Richtlinien und eine Überwachung des Lebenszyklusstatus zu führen, wodurch kontinuierlich aktualisierte Asset-Kataloge von einer Best Practice zu einem Compliance-Nachweis werden.

EU-Rahmenwerke für Cybersicherheit und Nachhaltigkeit erweitern den Compliance-Umfang der Bestandsdisziplin auch über BFSI hinaus. Der Umsetzungszeitplan der NIS2-Richtlinie (Oktober 2024) und damit verbundene Durchführungsmaßnahmen legen den Schwerpunkt auf Asset-Inventarisierung, Klassifizierung und die sichere Beendigung des Lebenszyklus für betroffene wesentliche und wichtige Einrichtungen. Auf der Normenseite formalisiert ISO/IEC 19770 weiterhin die Governance-Erwartungen: ISO/IEC 19770-1 ergänzte im Februar 2024 Klauseln zum Klimaschutz, ISO/IEC TS 19770-10:2025 fügte im Juni 2025 Umsetzungsleitlinien hinzu, und ISO veröffentlichte im April 2026 ISO/IEC TS 19770-13:2026, um die Einbindung von Nachhaltigkeitsaspekten in ITAM-Systeme zu leiten.

Wertschöpfungskettenanalyse

Die ITAM-Wertschöpfungskette beginnt mit der Datengenerierung über Endpunkte, Server, Netzwerkgeräte, Cloud-Abonnements, SaaS und Identitätsebenen. Diese Daten durchlaufen anschließend die Erkennung und Telemetrieerfassung (Agenten, API-Konnektoren sowie EDR/ITOM-Feeds), bevor sie in Normalisierungs- und Abgleichsdienste einfließen, die einen verwalteten Asset-Datensatz erzeugen. Die zentralen Plattformebenen umfassen in der Regel die CMDB/ITSM-Integration, die Erfassung von Softwarelizenzansprüchen sowie die Vertragsanalyse und Optimierungsanalysen zur Prüfungsverteidigung und Kontrolle der Cloud- oder SaaS-Kosten. Anschließend verlagert sich die Bereitstellung auf fortlaufende Managed Services, die die Interpretation der Herstellerregeln pflegen und die Compliance-Berichterstattung unterstützen.

Nachgelagert erweitern die Ausführung des Lebenszyklus und die Entsorgung die Kette über die reine Toolnutzung hinaus auf Beschaffung, Aufarbeitung oder Wiederverkauf sowie die Entsorgung von IT-Assets (ITAD). Nachweise zur Verwahrkette und Standards zur Datenbereinigung (zum Beispiel NIST 800-88 und IEEE 2883) prägen die Prozessgestaltung. Nachhaltigkeitsberichterstattung und Kreislaufwirtschafts-Workflows fördern zudem Partnerschaften, die ITAM-Datensätze mit nachweisbaren Wiederverwendungs- und Entsorgungsergebnissen verbinden, einschließlich blockchain-gestützter Nachverfolgung und Digital-Product-Passport-Ansätzen, die im Hardware-Wiederverkauf und in Compliance-Programmen eingesetzt werden (zum Beispiel Procurri und OBADA im Jahr 2025 sowie Verae mit Evercycle im Jahr 2025).

Wettbewerbslandschaft

Der IT-Asset-Management-Markt bleibt mäßig fragmentiert; die fünf größten Anbieter – ServiceNow, Microsoft, IBM, BMC und Flexera – hielten 2025 zusammen nur einen Anteil von 38 %. Die Plattformkonvergenz prägt die Wettbewerbsdynamik, da Hyperscale-Anbieter IT-Asset-Management in umfassendere Observability- und FinOps-Suiten integrieren. ServiceNow integriert ITAM Pro in seine führende Enterprise-Service-Management-Cloud und schafft hohe Wechselkosten, die Einzellösungskonkurrenten benachteiligen.[4]ServiceNow, "IT Asset Management," servicenow.com Broadcoms Kauf von VMware im Jahr 2024 und die anschließende Abonnementbündelung lösten eine Welle von Asset-Validierungsprojekten aus, die vorübergehend die Beratungseinnahmen steigerten, aber auch künftigen Preisdruck auf eigenständige Lizenzverwaltungstools signalisierten.

Nischenmöglichkeiten entstehen an der Schnittstelle von IT-Asset-Management und ESG-Berichterstattung, wo noch kein Anbieter die durchgängige Scope-3-Faktorzuordnung automatisiert. Leichtgewichtige SaaS-Einsteiger wie Axonius und Lansweeper umwerben kleine und mittelständische Unternehmen mit schnellen Erkennungsmaschinen, die minimale Konfiguration erfordern. Die Einführung generativer KI beschleunigt sich; Pilotprojekte haben gezeigt, dass große Sprachmodelle Zehntausende von Verträgen analysieren können, um ungenutzte Berechtigungen zu identifizieren und sechsmonatige manuelle Übungen auf Stunden zu komprimieren. Etablierte Anbieter reagieren, indem sie KI-Microservices für automatische Behebungsvorschläge und prädiktive Kostenanalysen integrieren und sich durch die Tiefe der Anbieterbeziehungsnetzwerke statt durch den bloßen Erkennungsumfang differenzieren. ISO-19770-Zertifizierung und DSGVO-Compliance-Positionierung bestimmen zunehmend die Shortlist-Kriterien, insbesondere bei europäischen Käufern, die integrierte Audit-Trails priorisieren.

Regionale Spezialisten erhöhen den Wettbewerbsdruck, indem sie Erkennungsmaschinen auf lokale Compliance-Nuancen zuschneiden – beispielsweise integrieren Anbieter in Japan eine Datenschutz-Folgenabschätzungsbewertung, die am Gesetz zum Schutz personenbezogener Informationen ausgerichtet ist, während indische Anbieter mit staatlichen E-Beschaffungsportalen integrieren, um die Rechnungsvalidierung zu optimieren. Strategische Allianzen gestalten das Feld weiter um: Snow Softwares Partnerschaft mit Ivanti verbindet Endpunktsicherheits-Telemetrie mit Asset-Registern und gibt beiden Unternehmen Cross-Selling-Kanäle in zuvor isolierte Budgets. Schließlich zwingt der Eintritt von FinOps-zentrierten Start-ups, die sich auf granulare Cloud-Abrechnungsabstimmung konzentrieren, etablierte Anbieter dazu, die Roadmap-Lieferung von Kostenzuordnungs-Dashboards zu beschleunigen oder riskieren, Marktanteile in einem Bereich zu verlieren, der an ihre Kernkompetenz im Lizenzverwaltungsbereich angrenzt.

Marktführer im IT-Asset-Management

Dell Technologies Inc.

Microsoft Corporation

IBM Corporation

BMC Software, Inc.

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch geprägte Governance und kontinuierliche Erkennung schaffen Freiraum für Plattformen, die Asset-Inventarisierung mit operativer Resilienz und Berichts-Workflows verbinden. In Europa lenken DORA (seit Januar 2025 in Kraft) und an NIS2 angelehnte Anforderungen an das Asset-Management Käufer hin zu ITAM-Funktionen, die belastbare, kontinuierlich aktualisierte Kataloge erstellen und Assets mit Diensten und Risikokontrollen verknüpfen können, anstatt sich auf periodische Bestandsaufnahmen zu verlassen.

Plattformkonvergenz und die Abdeckung schwer erfassbarer Bestände werden ebenfalls zu Kaufkriterien, insbesondere für hybride Umgebungen, die Cloud, SaaS, Edge und Legacy-Systeme umfassen. Produktentwicklungen im Jahr 2026 unterstreichen diese Investitionen, darunter die Integration der kontinuierlichen Infrastrukturerkennung und Abhängigkeitszuordnung von Device42 durch Freshworks in Freshservice (April 2026) sowie die Einführung von Ironstream z/OS Software Discovery für die ServiceNow AI Platform durch Precisely zur Automatisierung der Sichtbarkeit von Mainframe-Software in CMDB-Workflows (Juli 2026). Zusammen unterstützen diese Markteinführungen Chancen rund um standardisierte Konnektoren, automatisierte Abhängigkeitszuordnung und Funktionen zum Abgleich von Verträgen mit Assets, die den Integrationsaufwand verringern und die Prüfungsbereitschaft im gesamten Unternehmensbestand verbessern.

Aktuelle Branchenentwicklungen

- Juli 2026: Precisely führte Ironstream z/OS Software Discovery für die ServiceNow AI Platform ein und erweiterte damit die automatisierte Sichtbarkeit von Mainframe-Software-Assets innerhalb CMDB-gestützter Workflows. Die Markteinführung adressiert einen anhaltenden blinden Fleck für ITAM-Programme, die Schwierigkeiten haben, Legacy-Software-Bestände mit modernen Erkennungspipelines abzugleichen, und verbessert damit die Prüfungsverteidigung und operative Governance.

- April 2026: Freshworks erweiterte das Freshservice IT Asset Management um kontinuierliche Infrastrukturerkennung und Abhängigkeitszuordnung durch Device42-Funktionen. Dieser Schritt stärkt die Position von Freshworks im vereinheitlichten ITSM und ITAM, indem er die Echtzeit-Bestandsgenauigkeit und die Analyse der Serviceauswirkungen in hybriden Umgebungen verbessert.

- April 2025: TeamDynamix übernahm Sassafras, um Funktionen für Software Asset Management (SAM) und Bestandsverwaltung stärker in sein IT-Service-Management-Portfolio zu integrieren. Die Übernahme unterstützt einen stärker integrierten Ansatz für den Asset-Lebenszyklus, bei dem Service-Workflows, Lizenz-Governance und Bestandskontrollen in einem einzigen operativen System verwaltet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für IT-Asset-Management die Tools und Dienstleistungen, die zur Verfolgung, Kontrolle und Optimierung von IT-Assets über deren gesamten Lebenszyklus hinweg eingesetzt werden – von der Beschaffung über die Nutzung und Compliance bis hin zur Außerbetriebnahme – und schließt sowohl Hardware- als auch Software-Assets ein.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine IT-Betriebsarbeiten, die nicht direkt mit Asset-Erkennung, Bestandsverwaltung, Lizenz-Compliance, Lebenszyklus-Governance oder Workflows zur Asset-Außerbetriebnahme verbunden sind.

Übersicht der Segmentierung

- Nach Asset-Typ

- Hardware

- Server und Mainframes

- PCs und Laptops

- Mobile und Edge-Geräte

- Netzwerkausrüstung

- Software

- Software-Asset-Management (SAM)

- Cloud- und SaaS-Abonnements

- Endpunktsicherheits- und EDR-Lizenzen

- Dienstleistungen

- Hardware

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleinunternehmen (1–99 Vollzeitäquivalente)

- Mittelgroße Unternehmen (100–999 Vollzeitäquivalente)

- Großunternehmen (1.000+ Vollzeitäquivalente)

- Nach Endbenutzerbranche

- IT und Telekommunikation

- Bank-, Finanzdienstleistungs- und Versicherungsbranche

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes der IT-Asset-Basis und des politischen Kontexts, der die Einführung vorantreibt. Wir stützten uns auf öffentliche Quellen wie die US-NIST-Leitlinien für Asset-Inventarisierung und -Kontrollen, ISO/IEC-Normen, die Praktiken der IT-Asset-Governance definieren, sowie die Cybersicherheits-Offenlegungsvorschriften der US-SEC, die die Berichterstattungsprioritäten von Unternehmen beeinflussen.

Um Signale zur Einführung und Ausgabenrichtung zu verankern, prüften wir zudem Quellen wie Daten des US Bureau of Labor Statistics zu IT-bezogener Beschäftigung und Löhnen, digitale Indikatoren der Weltbank und der OECD sowie IT-Beschaffungs- und Lebenszyklusleitlinien, die von Regierungsbehörden und Branchenverbänden veröffentlicht wurden. Daneben nutzten wir Unternehmensberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichte, um zu verstehen, wie Lösungen gebündelt und bepreist werden, und überprüften anschließend wichtige Anbieter- und Kategoriesignale anhand kostenpflichtiger Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche und kostenpflichtige Quellen herangezogen, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, die Erkenntnisse der Sekundärforschung dahingehend zu überprüfen, was Käufer tatsächlich einsetzen, wie die Preisgestaltung strukturiert ist (Abonnement versus Laufzeitlizenzen sowie Dienstleistungsanteil) und wie schnell cloudbasiertes ITAM ältere On-Premises-Lösungen ersetzt. Wir sprachen mit einer Mischung aus Softwareanbietern, Managed-Service-Providern, Systemintegratoren und IT-Verantwortlichen aus Großunternehmen und mittelständischen Firmen in APAC, EMEA und Amerika, damit die endgültigen Annahmen unterschiedliche Asset-Umgebungen und Reifegrade der Compliance widerspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 55% | Funktions-/Abteilungsleiter: 39% | EMEA: 29% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool anhand der IT-Ausgaben von Unternehmen und der installierten IT-Asset-Basis rekonstruiert, der anschließend nach dem Anteil der Organisationen, die aktiv ITAM betreiben, und der typischen Ausgabenintensität pro verwaltetem Asset gefiltert wird. Da ITAM als Software, als Dienstleistung oder als Mischform erworben wird, gliedern wir das Modell nach Lösungsform und gleichen es anschließend wieder zu einem einzigen Marktwert ab.

Um die Zahlen fundiert zu halten, führen wir zudem selektive Bottom-up-Prüfungen anhand von Stichproben zu Anbieterumsatzangaben, Feedback von Vertriebspartnern und einer Preis-mal-Volumen-Betrachtung durch, die auf typischen Abonnementpreisspannen und der Anzahl der verwalteten Endpunkte, Server und Softwaretitel basiert. Zu den wichtigsten Einflussfaktoren des Modells zählen das Wachstum von Endpunkten und Geräten, die Expansion von SaaS-Abonnements, die den Bedarf an Lizenzverfolgung erhöht, Prüfungs- und Compliance-Aktivitäten zur Softwarenutzung, das Tempo der Cloud-Migration sowie die Dienstleistungsanbindungsraten für Implementierung und laufenden Managed Support. Für die Prognose wird eine Szenarioanalyse verwendet, um konservative Pfade und Pfade mit schnellerer Einführung vergleichen zu können; anschließend wird das Basisszenario auf Grundlage dessen ausgewählt, was die Befragten als realistische Budgetzyklen und Einführungszeitpläne beschreiben. Wenn kleinere Anbieter keine klaren Aufschlüsselungen ihres ITAM-Umsatzes offenlegen, wenden wir dokumentierte Proxy-Verhältnisse an und überprüfen diese anhand des Interview-Feedbacks, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Triangulation zwischen Modellergebnissen, Sekundärforschungssignalen und Primärforschungs-Feedback; anschließend werden die Daten erneut auf logische Brüche geprüft, etwa plötzliche Preissprünge oder Adoptionsraten, die nicht zum Gerätewachstum passen. Zeigt sich eine Abweichung, überprüfen wir Definitionen erneut, kontrollieren den Zeitpunkt der Währungsumrechnung und nehmen erneut Kontakt zu ausgewählten Befragten auf, um zu bestätigen, ob die Veränderung real ist oder auf einem Eingabefehler beruht.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die Modellrechnung, die Eingabeentscheidungen und die schriftlich festgehaltenen Annahmen, damit Fehler frühzeitig erkannt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren regulatorischen Änderungen, umfangreichen Verschiebungen der IT-Budgets von Unternehmen oder bedeutenden Preisänderungen bei gängigen Paketangeboten. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße des IT-Asset-Managements von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IT-Asset-Management weichen häufig voneinander ab, da Unternehmen unterschiedliche Dinge innerhalb des Marktes zählen und zudem unterschiedliche Basisjahre, Währungen und Prognosepfade wählen. Die Abweichungen erscheinen in den frühen Jahren meist gering und weiten sich dann aus, wenn die Annahmen zur Cloud-Einführung und zum Dienstleistungsanteil unterschiedlich angewendet werden.

In dieser Studie sind die größten Treiber der Streuung, ob ITAM als reines Softwaregeschäft oder als Software plus Dienstleistungen betrachtet wird, wie das Lizenzmanagement für SaaS-Abonnements gezählt wird und wie schnell angenommen wird, dass die Preise mit der Erweiterung der Funktionen steigen. Einige Schätzungen verwenden zudem aggressive Wachstumsraten, ohne die zugrunde liegenden Nachfrageindikatoren wie die Anzahl der verwalteten Endpunkte und die Prüfungsaktivität aufzuzeigen, was die Gesamtsumme von Jahr zu Jahr schwerer nachvollziehbar macht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,09 Mrd. USD (2025) | |

| Branchenverlag A | 1,70 Mrd. USD (2025) | Oft näher an einer softwaregeführten Betrachtung, bei der Dienstleistungsumsätze und Implementierungsarbeiten nicht vollständig berücksichtigt werden, und der Bereitstellungsumfang tendiert eher zu Kern-Inventarisierung und -Erkennung als zu vollständiger Lebenszyklus-Governance. |

| Globale Beratungsgesellschaft B | 1,31 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine höhere zukünftige CAGR, was auf einen engeren Ausgangsumfang oder eine geringere Validierung der Annahmen zu Einführung und Preisgestaltung über Regionen und Käufertypen hinweg hindeuten kann. |

Die Tabelle zeigt, dass Unterschiede im Umfang und bei der Wahl des Startjahrs hauptsächlich die Abweichungen der ausgewiesenen Werte erklären. Indem ITAM nur dann gezählt wird, wenn es mit aktiver Asset-Erkennung, Bestandsverwaltung, Lizenz-Compliance, Lebenszyklusmaßnahmen und zugehörigen Dienstleistungen verbunden ist, bleibt die Schätzung von Mordor Intelligence nachvollziehbar auf Grundlage von Endpunkten, Abonnementwachstum und Prüfungen des Dienstleistungsanteils.

Im Bericht beantwortete Schlüsselfragen

Welches Segment wächst innerhalb des IT-Asset-Management-Marktes am schnellsten?

Das Dienstleistungssegment wird bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen, da Unternehmen Audit-Abwehr und Cloud-Kostenanalysen auslagern.

Wie groß wird der globale Ausgabenumfang für IT-Asset-Inventarisierungstools bis 2031 sein?

Die IT-Asset-Management-Marktgröße wird bis 2031 voraussichtlich 3,01 Milliarden USD erreichen.

Welche regulatorischen Änderungen haben den größten Einfluss auf die Tool-Anforderungen?

Der Digital Operational Resilience Act der EU und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen schreiben kontinuierlich aktualisierte IKT-Bestände bzw. Scope-3-Emissionsdaten vor.

Warum investieren Kleinunternehmen plötzlich in Asset-Management-Plattformen?

Microsoft weitete die Lizenz-Compliance-Überprüfung auf Kunden mit nur 50 Lizenzen aus, was kleinere Unternehmen dem Audit-Risiko aussetzte und die Einführung von Einstiegs-SaaS-IT-Asset-Management-Tools vorantrieb.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,43 % von 2026 bis 2031, angetrieben durch digitale Regierungsmandate und Datenschutzgesetze in Indien, China und Japan.

Wie differenzieren sich Anbieter angesichts zunehmender Kommoditisierung?

Führende Anbieter integrieren generative KI für automatisierten Lizenzabgleich und CO₂-Buchführungsfunktionen, um Kunden bei der Erfüllung neuer Nachhaltigkeitsberichtspflichten zu unterstützen.

Seite zuletzt aktualisiert am: