Marktgröße und Marktanteil für Application Delivery Controller (ADC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

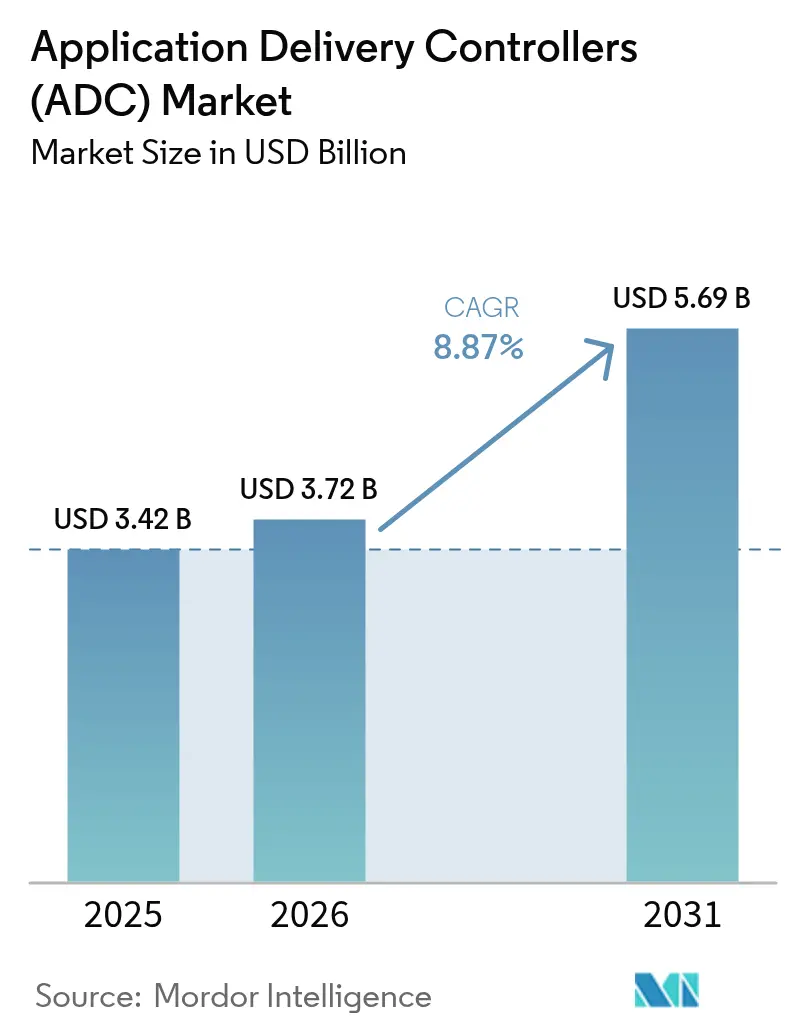

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

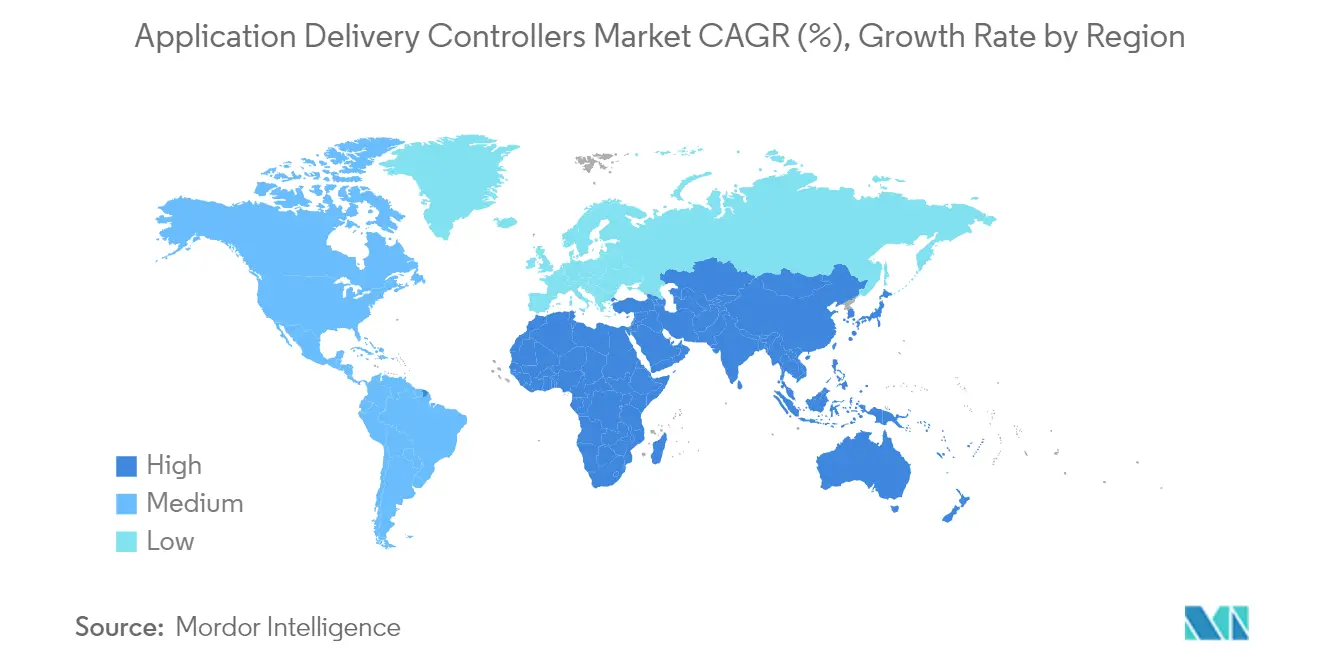

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_Market_Major_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Application Delivery Controller (ADC) von Mordor Intelligence

Die Marktgröße für Application Delivery Controller im Jahr 2026 wird auf 3,72 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,42 Milliarden USD, mit Prognosen für 2031 von 5,69 Milliarden USD, was einem Wachstum von 8,87 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Migration zu Cloud-nativen Architekturen, der steigende Ost-West-Datenverkehr in Rechenzentren und anhaltende Multi-Cloud-Strategien halten die Nachfrage nach intelligenten, sicherheitsbewussten Datenverkehrsverwaltungsplattformen hoch. Anbieter bündeln nun erweiterte Layer-7-Sicherheit, API-Schutz und KI-gestützte Analysen in einzelnen Angeboten, sodass Unternehmen die Benutzererfahrung verbessern und gleichzeitig Risiken begrenzen können. Hardware-Appliances dominieren weiterhin leistungskritische Workloads, doch virtuelle und Cloud-verwaltete Formfaktoren skalieren schneller, da Unternehmen Agilität und verbrauchsbasierte Wirtschaftlichkeit priorisieren. Regional nutzt Nordamerika ausgereifte IT-Infrastrukturen und regulatorische Rückenwinde, um die Führungsposition zu halten, während der 5G-Ausbau und digitale Initiativen im asiatisch-pazifischen Raum die steilste Wachstumskurve erzeugen.

Wichtigste Erkenntnisse des Berichts

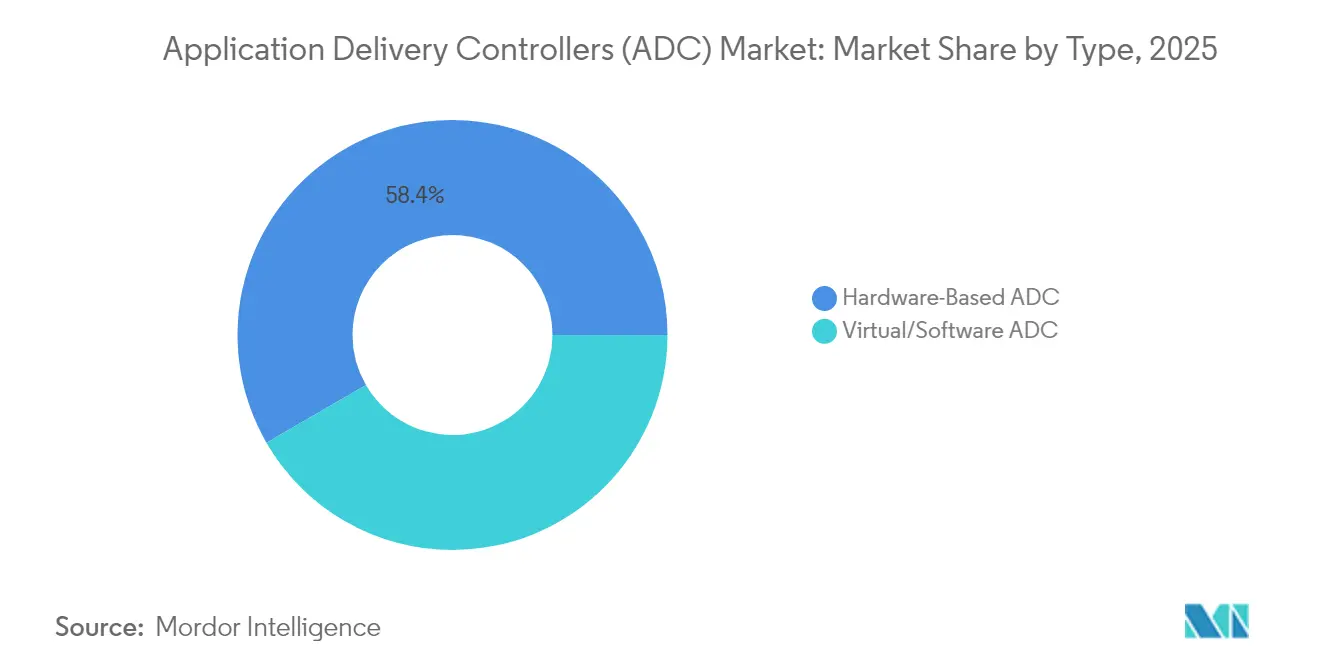

- Nach Typ führten Hardware-Appliances mit einem Marktanteil von 58,35 % im Markt für Application Delivery Controller im Jahr 2025; Software-ADCs entwickeln sich bis 2031 mit einer CAGR von 14,12 % weiter.

- Nach Bereitstellung entfielen On-Premise-Lösungen auf 63,25 % der Marktgröße für Application Delivery Controller im Jahr 2025, während Cloud-verwaltete/gehostete Modelle die höchste CAGR von 14,68 % bis 2031 verzeichnen.

- Nach Komponente erzielten Lösungen im Jahr 2025 einen Umsatzanteil von 69,40 %; Dienste werden voraussichtlich mit einer CAGR von 11,54 % wachsen.

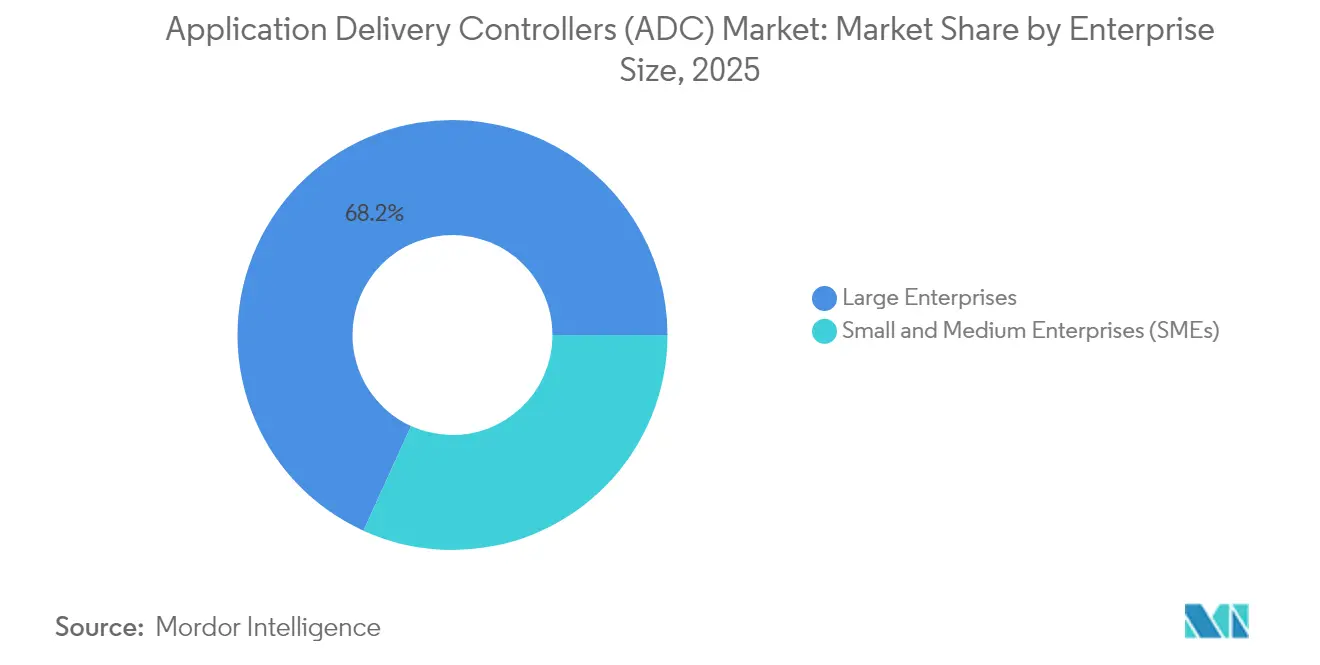

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Anteil von 68,20 % im Jahr 2025, während KMU mit einer CAGR von 10,08 % am schnellsten wuchsen.

- Nach Branche hielt IT & Telekommunikation einen Anteil von 29,60 % an der Marktgröße für Application Delivery Controller im Jahr 2025; Gesundheitswesen & Biowissenschaften beschleunigte sich mit einer CAGR von 11,86 %.

- Nach Region behielt Nordamerika im Jahr 2025 einen Anteil von 33,70 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Application Delivery Controller (ADC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Cloud-nativer und Microservices-Architektur | +2.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum des Ost-West-Datenverkehrs in Rechenzentren | +1.9% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für sicheres digitales Banking in Nordamerika und der EU | +1.2% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den fortgeschrittenen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender 5G-Ausbau treibt die Einführung von Edge-ADC in Asien voran | +1.7% | Asiatisch-pazifischer Raum, mit sekundären Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Multi-Cloud- und Hybrid-IT-Strategien unter den Global-2000-Unternehmen | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Cloud-nativer und Microservices-Architektur

Mehr als die Hälfte der Unternehmens-Workloads läuft bereits als containerisierte oder serverlose Komponenten, was den Markt für Application Delivery Controller zwingt, sich auf leichtgewichtige, API-zentrierte Formfaktoren umzustellen, die innerhalb von Kubernetes-Clustern und Service-Meshes eingesetzt werden. Diese Mikro-Gateways ermöglichen granulare Datenverkehrssteuerung, gegenseitige TLS-Terminierung und automatisierte Skalierungs-Hooks, die der flüchtigen Natur moderner Anwendungen entsprechen [1] F5 Inc., "Bericht zum Stand der Anwendungsstrategie 2025," f5.com. Anbieter integrieren schemabewusste API-Firewalls und verteilte Ratenbegrenzer, um Sicherheitslücken zu schließen, die durch Ost-West-Dienstaufrufe entstehen. Da CIOs auf Plattform-Engineering setzen, lässt sich deklaratives „ADC als Code” nahtlos in GitOps-Pipelines integrieren und reduziert Übergaben zwischen Entwicklung und Netzwerkbetrieb.

Exponentielles Wachstum des Ost-West-Datenverkehrs in Rechenzentren

Die Dichte virtueller Server hat interne Datenströme vervielfacht, die traditionellen Nord-Süd-Muster übertroffen und latenzempfindliche Mikrotransaktionen in den Vordergrund gerückt. Verteilte ADC-Instanzen befinden sich nun näher an Workload-Pods und liefern umfassende Telemetrie sowie inline-Entschlüsselung ohne Engpässe [2]Fortinet, "Rechenzentrum-Trends und Auswirkungen auf die Netzwerksicherheit," fortinet.com. Finanzbörsen, Telekommunikationsunternehmen und Gaming-Anbieter setzen Tausende von leichtgewichtigen Proxys ein, die gemeinsam Layer-7-Richtlinien durchsetzen und sich gleichzeitig an burstige Ressourcenpools anpassen.

Regulatorische Vorgaben für sicheres digitales Banking

Vorschriften wie der Digital Operational Resilience Act der EU verpflichten Banken, bis Januar 2025 eine tiefgreifende Verteidigung auf Anwendungsebene nachzuweisen. Institute härten API-Gateways, Bot-Management und die Inspektion verschlüsselten Datenverkehrs innerhalb von ADC-Stacks, um Prüfer zu befriedigen, ohne Reaktionszeitvorgaben im Millisekundenbereich zu gefährden. Ähnliche Gesetze in den Vereinigten Staaten und im asiatisch-pazifischen Raum replizieren den compliance-getriebenen Ausgabenpfad.

Wachsender 5G-Ausbau treibt die Einführung von Edge-ADC voran

Ultra-niedriglatente 5G-Dienste verlagern die Rechenleistung in Richtung Funkzugangsstationen und erhöhen die Nachfrage nach robusten, energieeffizienten ADC-Mikroinstanzen, die QoS, Content-Caching und Sicherheit am Edge autonom orchestrieren können [3]Globale TD-LTE-Initiative, "5G-AxAI-Whitepaper," gtigroup.org. MEC-Bereitstellungen für autonome Fahrzeuge, AR/VR und industrielles IoT stützen sich auf paketgenaue Telemetrie und KI-basierte Anomalieerkennung, die in diese Edge-ADC-Footprints eingebettet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Layer-7-Richtlinienkonfiguration belastet den IT-Betrieb | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei erweiterten ADC-Lizenzmodellen | -1.1% | Global, mit höheren Auswirkungen in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kommodifizierung grundlegender Lastverteilungsfunktionen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Netzwerkbetrieb und DevSecOps | -1.2% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Layer-7-Richtlinienkonfiguration belastet den IT-Betrieb

Unternehmensteams sehen sich mit Hunderten heterogener Anwendungen konfrontiert, von denen jede individuelle Routing-, Rewrite- oder WAF-Logik erfordert. Die Aufrechterhaltung der Genauigkeit über Multi-Cloud-Umgebungen hinweg belastet knappe DevSecOps-Ressourcen und kann umfassendere ADC-Einführungen verzögern. Anbieter reagieren mit absichtsbasierten Vorlagen, KI-gestützter Regelerstellung und visuellen Abhängigkeitskarten, doch Qualifikationslücken bestehen weiterhin.

Kostensteigerung bei erweiterten ADC-Lizenzmodellen

Abonnement-Staffelung und Add-on-Sicherheitsmodule haben die Gesamtausgaben erhöht, insbesondere für Unternehmen, die von dauerhafter Hardware auf SaaS-basierte ADCs migrieren. Budgetbeschränkte KMU verzögern häufig Upgrades oder suchen nach Open-Source-Alternativen, was die Durchdringung in preissensiblen Regionen verlangsamt, bis flexible, nutzungsbasierte Modelle die Ausgaben normalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software-ADCs stören die Hardware-Dominanz

Hardware-Appliances repräsentierten im Jahr 2025 58,35 % des Marktes für Application Delivery Controller, unterstützt durch spezialisierte SSL-Offload-Chips und deterministischen Durchsatz. Das virtuelle Segment skaliert jedoch mit einer CAGR von 14,12 %, da DevOps-Teams ADC-Images direkt in CI/CD-Pipelines einbetten, den Rack-Platzbedarf reduzieren und Einführungsfenster beschleunigen. Die Marktgröße für Application Delivery Controller bei virtuellen Lösungen wird voraussichtlich parallel zur Container-Einführung stark ansteigen und die Dominanz der Hardware bei unternehmenskritischen Ebenen herausfordern.

Etablierte Anbieter sichern sich ab, indem sie Container-native Proxys veröffentlichen, die ihre Richtlinien-Engines übernehmen und gleichzeitig den Appliance-Overhead abwerfen. Kostentransparenz und Cloud-Marketplace-Abrechnung sprechen agile Teams an und treiben inkrementelle Anteilsgewinne für Software auch innerhalb traditioneller Unternehmen voran. Mit steigender Einführung von TLS 1.3 und QUIC wird die Agilität auf Code-Ebene Entscheidungen weiter in Richtung Software-Formfaktoren lenken, obwohl Hardware für Ultra-High-TPS-Gateways in Finanz- und Telekommunikationskernen bestehen bleibt.

Nach Bereitstellung: Cloud-verwaltete Lösungen beschleunigen sich

On-Premise-Instanzen beherrschen im Jahr 2025 weiterhin 63,25 % der Marktgröße für Application Delivery Controller, bevorzugt von Branchen, die an Datensouveränitätsvorgaben gebunden sind. Integrierte Bedrohungsanalysemodule und Pay-as-you-grow-Kapazitätslizenzierung erneuern nun veraltete Infrastrukturen ohne aufwändige Ersetzungen.

Umgekehrt steigt das Cloud-verwaltete Modell mit einer CAGR von 14,68 %, da Plattformteams Patching, Skalierung und Telemetrie an vom Anbieter betriebene Steuerungsebenen auslagern. Multi-Region-Rollouts werden in Stunden abgeschlossen, und eine einheitliche API-Richtliniendurchsetzung eliminiert standortbezogene Abweichungen, was es zum bevorzugten Weg für digital-native Unternehmen macht. Der Markt für Application Delivery Controller verbindet diese Modi weiterhin durch hybride Dashboards, die Hardware-, virtuelle und SaaS-Endpunkte von einer einzigen Konsole aus konfigurieren.

Nach Komponente: Wachstum der Dienste übertrifft das der Lösungen

Kernlösungen – Lastverteilung, Beschleunigung und integrierte Sicherheit – erzielten im Jahr 2025 einen Umsatzanteil von 69,40 %, doch Dienste verzeichnen eine schärfere CAGR von 11,54 %, da Architekten Orientierung bei der Integration von ADC-Logik in Zero-Trust- und Plattform-Engineering-Initiativen suchen. Beratungspartner liefern nun Blueprint-Bibliotheken, Automatisierungsskripte und kontinuierliche Lagebeurteilungen, die Wertrealisierungszyklen verkürzen. Managed-Services-Verträge bündeln 24/7-Richtlinienoptimierung, Bedrohungssignatur-Updates und SLO-Überwachung und adressieren den Talentmangel, der den internen Betrieb behindert. Diese Wiederkehrende-Umsatz-Bewegung motiviert Anbieter, AIOps-Module zu verbessern, die die mittlere Erkennungszeit verkürzen und die Service-Attach-Raten in der gesamten Application-Delivery-Controller-Branche ausweiten.

Nach Unternehmensgröße: KMU schließen die Einführungslücke

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 68,20 % und betreiben mehrstufige, Multi-Cluster-ADC-Grids, die private und öffentliche Clouds umspannen. Zentrale Orchestrierung und standortübergreifendes Failover schützen umsatzkritische Plattformen und machen ADC-Erneuerungszyklen zu einer Priorität auf Vorstandsebene.

KMU, traditionell durch Investitionsausgaben eingeschränkt, nutzen nun SaaS-ADCs mit täglicher Abrechnung und niedrigen Einstiegspunkten. Das Wachstum mit einer CAGR von 10,08 % spiegelt die Demokratisierung eines ausgefeilten Datenverkehrsmanagements wider, das einst Fortune-500-Unternehmen vorbehalten war. Low-Code-Dashboards und kuratierte Richtlinienpakete beseitigen technische Hürden und positionieren den Markt für Application Delivery Controller als grundlegende Schicht für den digitalen Handel im mittleren Marktsegment.

Nach Endnutzer-Branche: Gesundheitswesen beschleunigt die digitale Infrastruktur

IT & Telekommunikation machte im Jahr 2025 29,60 % des Marktes für Application Delivery Controller aus. Globale Netzbetreiber stützen sich auf Edge-bereitgestellte ADC-Cluster, um strenge Latenzanforderungen für Voice over 5G, Cloud-Gaming und OTT-Video zu erfüllen. Telekommunikationsunternehmen setzen auch KI-gestützte Analysen ein, um Überlastungen vorherzusagen und Ausfälle zu verhindern.

Gesundheitswesen & Biowissenschaften wächst mit einer CAGR von 11,86 % am schnellsten, katalysiert durch Telemedizin, Bildaustausch und elektronische Patientenaktenportale, die sicheren, stets verfügbaren Zugang erfordern. HIPAA- und DSGVO-Vorgaben treiben die Einführung von integrierter WAF und API-Anomalieerkennung voran. Zweckgebundene klinische Filter beschleunigen DICOM-Streams und unterstreichen die branchenspezifische Optimierung innerhalb des breiteren Marktes für Application Delivery Controller.

Geografische Analyse

Nordamerika behielt im Jahr 2025 33,70 % des Marktes für Application Delivery Controller, gestützt durch Hyperscaler-Ökosysteme und strenge Datenschutzbestimmungen, die integrierte Sicherheitsanforderungen erhöhen. Konsolidierungsmaßnahmen, wie die gemeldete Verdrängung von Hunderten von Citrix-NetScaler-Installationen durch F5, zeigen die Fluktuation innerhalb reifer Konten.

Der asiatisch-pazifische Raum liefert die steilste CAGR von 12,35 %, da 5G-Rollouts und Industrie-4.0-Agenden die Nachfrage nach latenzarmen, mandantenfähigen ADC-Fabrics in Fabriken und Smart Cities ankurbeln. Staatliche Cloud-Programme in China und Indien integrieren ADC-Funktionalität in souveräne Clouds und fördern lokale Anbieterpartnerschaften.

Europa balanciert On-Premise- und Cloud-Einführung, verstärkt durch DORA-Compliance-Fristen, die Bank- und Fintech-Upgrades beeinflussen. Der Fokus der Regulierungsbehörden auf Datenresidenz treibt die Nachfrage nach richtliniengesteuertem Standort-Fencing an.

Der Nahe Osten und Afrika nutzen ADCs, um 3,7 Billionen USD in Megaprojekte im Bauwesen, IoT-fähige Versorgungsunternehmen und landesweite Portale für digitale Regierungsdienste zu unterstützen. Hybridmodelle erfüllen sowohl Leistungsanforderungen als auch begrenzte regionale Rechenzentrumskapazitäten.

Die Modernisierung des Finanzdienstleistungssektors und der Einzelhandels-E-Commerce in Südamerika treiben eine inkrementelle Einführung voran, wobei Cloud-basierte ADCs bevorzugt werden, um Kapitalengpässe inmitten wirtschaftlicher Volatilität zu umgehen.

Wettbewerbslandschaft

Der Wettbewerb bleibt intensiv, da etablierte Hardware-Marktführer ihre Portfolios rund um Software und KI neu aufbauen. F5 verlagerte bis 2025 58 % des Produktumsatzes auf Software und führte ein KI-Gateway ein, das Modell-Inferenz-Pipelines optimiert und gleichzeitig API-Sicherheit durchsetzt. Citrix, umbenannt in NetScaler, betont sicheren Zugang für Kunden im Gesundheitswesen und im öffentlichen Sektor, doch Partnerumstrukturierungen haben Migrationsfenster geöffnet.

Cloud-Anbieter wie AWS und Azure bündeln weiterhin native Lastverteiler, die grundlegendes Routing erfüllen, und setzen eigenständige Anbieter unter Druck, sich durch tiefe Beobachtbarkeit, TLS-1.3-Beschleunigung und Bedrohungsintelligenz-Integration zu differenzieren. Open-Source-HAProxy behält seine Dynamik; 91 % der Nutzer empfehlen es trotz höherem Selbstunterstützungsaufwand, was auf eine gesunde Community-Innovation hinweist.

Strategische Schritte im Jahr 2025 umfassen Radwares elastisches Lizenzierungsabkommen mit einer führenden italienischen Bank zur Bekämpfung eines Wachstums von 265 % im Jahresvergleich bei Web-DDoS-Angriffen sowie die Veröffentlichung von KubeLB durch Kubermatic, einem mandantenfähigen Lastverteiler, der speziell für Kubernetes entwickelt wurde. Fusionen und Übernahmen kreisen um Edge-native Spezialisten und API-Sicherheits-Start-ups und deuten auf eine weitere Konvergenz hin.

Marktführer der Application-Delivery-Controller-Branche (ADC)

F5 Networks Inc.

NetScaler (Citrix Systems)

Fortinet Inc.

A10 Networks Inc.

Array Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: F5 Networks stellte das KI-Gateway für hybride Multi-Cloud-KI-Workloads vor.

- März 2025: Radware erweiterte den Cloud-Schutz bei einer der fünf größten italienischen Banken, einschließlich Alteon ADC mit Global Elastic License.

- Februar 2025: F5 lancierte seine konvergierte „ADC 3.0”-Plattform für Anwendungen der KI-Ära.

- Februar 2025: Citrix stellte die NetScaler-zentrierte Roadmap für sicheren Zugang in stark regulierten Sektoren vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Application Delivery Controller (ADCs) als alle hardware-basierten und virtuellen Appliances, die zwischen Anwendungsservern und Client-Geräten positioniert sind und Layer-4-7-Load-Balancing, Traffic-Beschleunigung, SSL-Offloading sowie integrierte Sicherheitsfunktionen wie grundlegendes WAF oder DDoS-Mitigation bieten. Laut Mordor Intelligence erreichte der weltweite ADC-Umsatz im Jahr 2025 USD 3,42 Milliarden und wird bis 2030 voraussichtlich auf USD 5,26 Milliarden ansteigen.

Ausschluss aus dem Geltungsbereich: Tools, deren einzige Funktion DNS, API-Gateway oder reine Web-Application-Firewall ohne integrierte Traffic-Steuerung ist, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Hardware-basierter ADC

- Virtueller/Software-ADC

- Nach Bereitstellung

- On-Premise

- Cloud-verwaltet/gehostet

- Nach Komponente

- Lösungen (Steuerung, Beschleunigung, Sicherheit)

- Dienste (Integration, Verwaltung, Schulung)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer-Branche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Fertigung und Industrie 4.0

- Medien und Unterhaltung

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten nordamerikanische und asiatische Netzwerkarchitekten, europäische Cloud-Plattform-Ingenieure sowie Beschaffungsleiter in den Bereichen BFSI und Telekommunikation, um typische Geräteaustauschraten, Verschiebungen im Verhältnis von virtuellen zu physischen Systemen sowie regionsspezifische Durchschnittsverkaufspreise zu validieren. Erkenntnisse aus diesen Gesprächen schlossen Datenlücken und halfen dabei, Annahmen zum Traffic-Wachstum mit den Gegebenheiten vor Ort in Einklang zu bringen.

Desk Research

Unser Team kartierte zunächst den Nachfragepool mithilfe offener Datensätze von Behörden wie der U.S. FCC zu Breitbandkapazitäten, Eurostat zur Cloud-Computing-Nutzung, Indiens TRAI-Berichten zum Internetverkehr sowie China MIIT-Daten zu Rechenzentrumskapazitäten. Branchenverbände wie die Cloud Native Computing Foundation und das Open Compute Project lieferten Adoptions-Benchmarks für virtuelle ADC-Komponenten, während Patentanalysen von Questel Innovationsschwerpunkte rund um TLS 1.3-Offload identifizierten. Unternehmens-10-Ks und Investorenpräsentationen lieferten Preisbandhinweise, und Nachrichtenarchive auf Dow Jones Factiva verfolgten groß angelegte Rollouts. Diese Beispiele veranschaulichen die im Rahmen der Desk Research herangezogenen Sekundärquellen, ohne sie vollständig aufzuzählen.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit dem globalen Internetverkehr und der Anzahl von Rechenzentrumsservern, die anschließend nach Penetration auf Anwendungsebene und ADC-Attachment-Raten aufgeteilt wurden. Ausgewählte Bottom-up-Aggregationen von Lieferantenlieferungen sowie stichprobenartige ASP × Volumen-Prüfungen verfeinerten die Gesamtwerte. Zu den wichtigsten Modelltreibern zählen der Anteil des verschlüsselten Datenverkehrs, die Einführung von Microservices, die Migrationsrate von Cloud-Workloads, das Wachstum von 5G-Edge-Knoten sowie der Personalbestand im Bereich Enterprise DevSecOps. Prognosen wenden multivariate Regression auf diese Variablen an und wählen das am besten geeignete Modell anhand von adjustierten R²-Tests aus. Die Szenarioanalyse, gestützt auf Expertenkonsens, berücksichtigt makroökonomische Volatilität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Zolldaten, Peer-Reviews durch Analysten und Anomalie-Flags aus unseren kostenpflichtigen Dashboards auf Abweichungen geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie etwa einem bedeutenden Sicherheitsmandat, das die Nachfrage beeinflusst. Eine abschließende Analyst-Review stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Application Delivery Controller Verlässlichkeit bietet

Schätzungen verschiedener Anbieter stimmen selten überein, da jeder seine eigenen Geltungsbereichsgrenzen, Preisstufen und Aktualisierungsrhythmen festlegt.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob virtuelle ADC-Software innerhalb von Service Meshes berücksichtigt wird, die Behandlung gebündelter WAF-Funktionen, Währungsumrechnungsdaten sowie die Aggressivität, mit der künftiges TLS-Traffic-Wachstum in ASPs eingepreist wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,35 Mrd. (2024) | Global Consultancy A | Enthält eigenständige WAF- und ADC-aaS-Umsätze; früheres Basisjahr erhöht den Gesamtwert |

| USD 4,50 Mrd. (2024) | Trade Journal B | Verwendet den Versandwert zum Listenpreis ohne regionale Rabatte |

| USD 3,60 Mrd. (2024) | Industry Research C | Schließt Hardware-Erneuerungen unter Fünfjahresverträgen aus; engerer Unternehmensumfang |

Der Vergleich zeigt, dass nach Anpassung auf vergleichbarer Basis Mordors ausgewogene Kombination aus Geltungsbereichsdisziplin, Variablentransparenz und jährlichem Aktualisierungsrhythmus Entscheidungsträgern die verlässlichste Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das stärkste Wachstum im Markt für Application Delivery Controller an?

Die rasche Einführung Cloud-nativer Microservices, 5G-fähiges Edge-Computing und regulatorische Vorgaben für sicheres digitales Banking treiben die Nachfrage voran und erhöhen die globale CAGR auf 8,87 %.

Wie groß ist die Marktgröße für Application Delivery Controller heute?

Die Marktgröße für Application Delivery Controller beträgt im Jahr 2026 3,72 Milliarden USD und wird voraussichtlich bis 2031 5,69 Milliarden USD erreichen.

Welche Region wächst bei ADC-Bereitstellungen am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,35 %, da 5G-Rollouts und Industrie-4.0-Projekte den Bedarf an latenzarmen Anwendungen vervielfachen.

Warum gewinnen Software-ADCs gegenüber Hardware an Dynamik?

Software- und Container-native ADCs lassen sich nahtlos in CI/CD-Pipelines integrieren, skalieren elastisch und reduzieren den Kapitaleinsatz, was zu einer CAGR von 14,12 % im Vergleich zum langsameren Wachstum der Hardware führt.

Wie gehen Anbieter mit dem Qualifikationsmangel im ADC-Management um?

Anbieter integrieren KI-gesteuerte Richtlinienautomatisierung, visuelle Konfigurationsassistenten und Managed-Service-Angebote, um die Erstellung von Layer-7-Regeln und die laufende Optimierung für Unternehmen ohne Netzwerkbetriebskompetenz zu vereinfachen.

Welche Auswirkungen werden regulatorische Rahmenbedingungen wie DORA auf den Markt haben?

Vorschriften, die eine nachweisbare Resilienz auf Anwendungsebene erfordern, treiben sofortige Upgrades im Finanzsektor voran und fügen der gesamten Markt-CAGR bis 2027 einen geschätzten Anstieg von 1,2 % hinzu.

Seite zuletzt aktualisiert am: