Delhi-NCR-Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

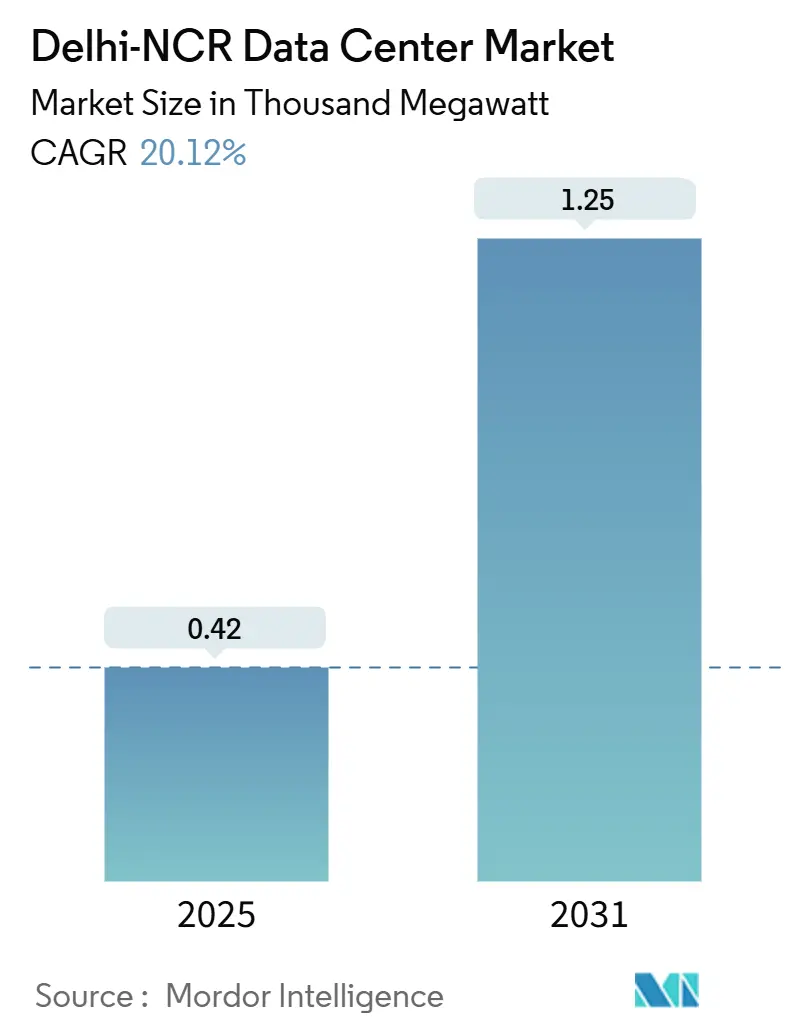

| Marktvolumen (2025) | 0.42 Tausend Megawatt |

| Marktvolumen (2031) | 1.25 Tausend Megawatt |

| Wachstumsrate (2025 - 2031) | 20.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Delhi-NCR-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Delhi-NCR-Rechenzentrumsmarkts beläuft sich im Jahr 2025 auf 418 MW und wird bis 2031 voraussichtlich auf 1.255,35 MW ansteigen, was einer CAGR von 20,12 % entspricht. Der Delhi-NCR-Rechenzentrumsmarkt profitiert vom Zusammentreffen von Cloud-First-Bankarbeitslasten, KI-gesteuerten Rack-Dichte-Upgrades und staatlichen Anreizen, die Eintrittsbarrieren für Hyperscale-Campusse senken. Große und Mega-Einrichtungen dominieren die aktuelle Nachfrage, da Unternehmen Konsolidierungen bevorzugen, die Skaleneffekte und optimierte Sicherheitskontrollen bieten. Politisch bedingte Datenlokalisierungsvorschriften verankern neue Kapazitäten zusätzlich an inländischen Standorten, während eine anhaltende Verdichtung des Glasfasernetzes die Cross-Connect-Effizienz für Content-, Fintech- und Edge-Deployments verbessert. Aggressive Beschaffungsziele für erneuerbare Energien positionieren den Delhi-NCR-Rechenzentrumsmarkt zudem als Testfeld für grüne Stromabnahmeverträge und fortschrittliche Kühllösungen, die den Power Usage Effectiveness (PUE)-Wert begrenzen.

Wichtigste Erkenntnisse des Berichts

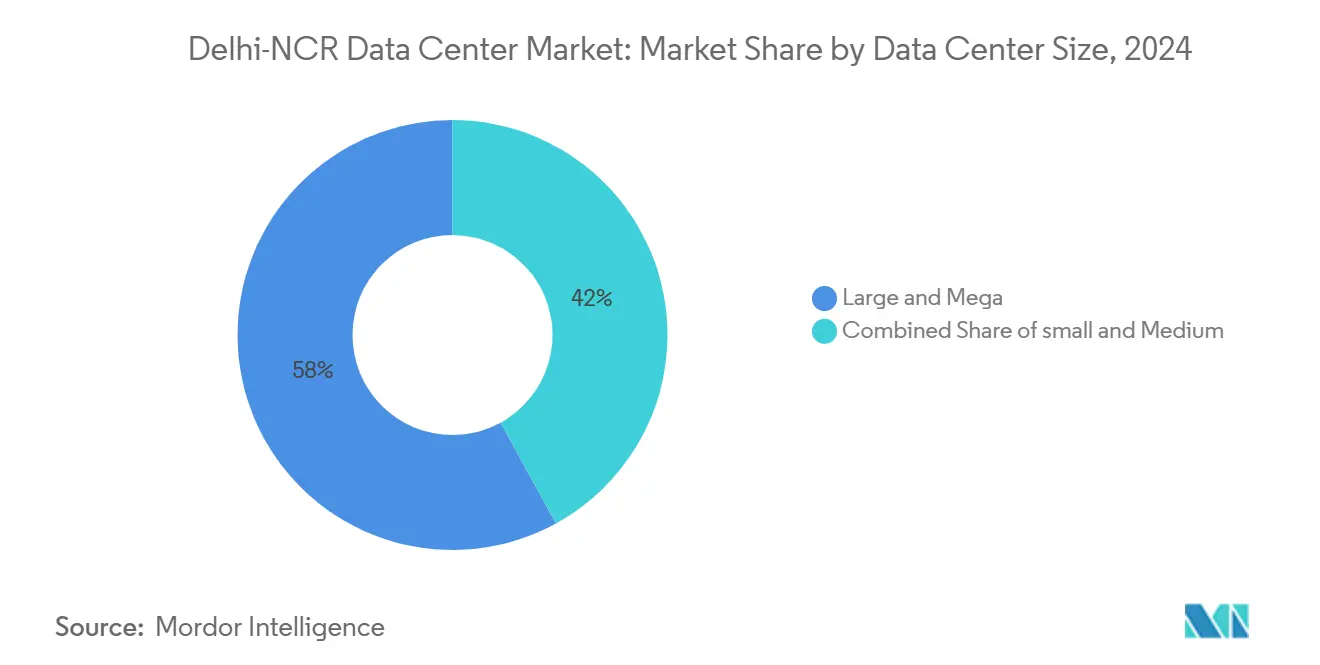

- Nach Rechenzentrumsgröße hielten Große und Mega-Einrichtungen im Jahr 2024 einen Marktanteil von 58 % am Delhi-NCR-Rechenzentrumsmarkt, und die Mega-Kategorie wird bis 2031 voraussichtlich mit einer CAGR von 20,5 % wachsen.

- Nach Tier-Standard entfielen im Jahr 2024 61 % der Marktgröße des Delhi-NCR-Rechenzentrumsmarkts auf Tier-III-Standorte, während für die Tier-IV-Infrastruktur bis 2031 eine CAGR von 21,12 % prognostiziert wird.

- Nach Auslastung entfiel im Jahr 2024 84 % der Gesamtlast auf genutzte Kapazität, und Hyperscale-Colocation wächst bis 2031 mit einer CAGR von 22,6 %.

Delhi-NCR-Rechenzentrumsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Cloud-First-Nachfrage von BFSI-, Medien- und OTT-Anbietern | +4.2% | Delhi-NCR-Kerngebiet und Satellitenstädte | Mittelfristig (2–4 Jahre) |

| Aggressive Ziele für erneuerbare Energien durch DISCOMs und Open-Access-Korridore | +3.8% | Haryana, Uttar Pradesh, Delhi | Langfristig (≥4 Jahre) |

| Edge-fähige Metro-Glasfaserverdichtung im gesamten Delhi-NCR | +3.1% | Städtisches Delhi-NCR und Vororte | Kurzfristig (≤2 Jahre) |

| Anreize im Rahmen der Rechenzentrumsrichtlinien 2024 von Haryana und Uttar Pradesh | +2.9% | Korridore Haryana und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| KI/LLM-Rack-Leistungsdichten treiben ≥30-kW-Nachrüstungen voran | +3.7% | Hyperscale-Campusse | Kurzfristig (≤2 Jahre) |

| Verlagerung der Kühlkettenlogistik hin zu datengesteuerten Automatisierungszentren | +1.5% | NCR-Logistikzonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cloud-First-Nachfrage von BFSI-, Medien- und OTT-Anbietern

Finanzinstitute betreiben mittlerweile Community-Cloud-Kerne, die IMPS- und UPI-Dienste unterstützen – eine Entwicklung, die eine anhaltende Auslastung von Tier-III+-Standorten mit strengen Sicherheitsrahmen antreibt.[1]ESDS Software Solution Limited, Banking Community Cloud, esds.co.in Zahlungssystemdaten müssen auf inländischem Boden verbleiben, was neue Arbeitslasten im Delhi-NCR-Rechenzentrumsmarkt verankert. OTT-Plattformen erhöhen die Last zusätzlich, da Video-Streaming für mehr als 30 Millionen lokale Verbraucher latenzarme Knoten erfordert. Gemeinsam priorisieren diese Kundengruppen Einrichtungen in der Nähe von Finanzbörsen, Internet-Gateways und Content-Delivery-Punkten, was eine stabile Nachfrage nach Einzel- und Großhandelssuiten sicherstellt. Der Wachstumstrend dürfte anhalten, da Banken aktiv-aktive Disaster-Recovery-Knoten einsetzen und Medienunternehmen Live-Sport-Streams in Richtung Edge-Zonen verlagern.

KI/LLM-Rack-Leistungsdichten treiben ≥30-kW-Weißraum-Nachrüstungen voran

Mit GPUs ausgestattete Server für maschinelles Lernen benötigen das Zwei- bis Dreifache des Leistungsbedarfs herkömmlicher x86-Racks. Betreiber rüsten daher Böden mit Immersions- und Direct-to-Chip-Flüssigkühlung nach, um den PUE-Wert unter den Auslegungsgrenzen zu halten.[2]Vertiv, Hochdichte Kühlung für KI/ML-Arbeitslasten, vertiv.com STT GDC und Firmus demonstrierten diesen Wandel durch die Einführung von Sustainable Metal Cloud, einem immersionsgekühlten Dienst für KI-zentrierte Arbeitslasten.[3]ST Telemedia Global Data Centres & Firmus Technologies, Sustainable Metal Cloud Partnerschaft, firmus.co Höhere Dichten verändern elektrische Topologien, erhöhen die Nennleistung von Notstromaggregaten und erfordern dickere Sammelschienen, was zusammen die Kapitalintensität erhöht, aber gleichzeitig Premium-Preismöglichkeiten schafft. Einrichtungsdesigns umfassen nun flexible Umlenkventilanlagen, die es Betreibern ermöglichen, ohne Ausfallzeiten zwischen Luft- und Flüssigkeitsregimen zu wechseln.

Edge-fähige Metro-Glasfaserverdichtung im gesamten Delhi-NCR

Dicht vermaschte Glasfaserringe reduzieren die Roundtrip-Zeiten für 5G- und industrielle IoT-Anwendungen. Netzwerkbauer installieren Tausende von Kleinzellen, die durch neue 7.000-km-Metro-Schleifen verbunden sind, und bieten Rechenzentrumsmietern Pfade mit weniger als 2 Millisekunden zu Endnutzern. Verbesserte Konnektivität steigert die Attraktivität des Delhi-NCR-Rechenzentrumsmarkts für Echtzeit-Analysen, standortbasierte Werbung und die Off-Board-Verarbeitung autonomer Fahrzeuge. Glasfaser-Stichleitungen in den Vororten Noida und Gurgaon erweitern den adressierbaren Edge-Fußabdruck und ermöglichen verteilte Colocation-Pods, die zentralisierte Hyperscale-Hallen ergänzen.

Anreize im Rahmen der Rechenzentrumsrichtlinien 2024 von Haryana und Uttar Pradesh

Die beiden Bundesstaaten bündeln beschleunigte Flächennutzungsverfahren, Grunderwerbsteuerermäßigungen und Stromtarifrabatte, die die Einstiegskosten für Greenfield-Campusse senken. Der 21.000-Hektar-Plan für New Noida in Uttar Pradesh sieht dedizierte Netze und Doppeleinspeisung-Umspannwerke vor, während Haryana Industrieparzellen mit vorab genehmigten Einspeisebuchten anbietet. Diese Programme verkürzen Genehmigungszyklen, erleichtern Netzanschlüsse und reduzieren das Investitionsrisiko für Betreiber, die mehrgebäudige Campusse über 10-Jahres-Horizonte planen. Die politischen Rahmenbedingungen fördern auch Verpflichtungen zum Kauf erneuerbarer Energien, die mit den Klimazielen von Hyperscalern übereinstimmen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Knappheit zusammenhängender 50-Acre-Grundstücke im NCR-Kerngebiet | −2.8% | Delhi-NCR-Industriezonen | Mittelfristig (2–4 Jahre) |

| 220-kV-Netzanschluss-Warteschlangen von mehr als 24 Monaten | −3.2% | Vorstädtische Expansionsgürtel | Langfristig (≥4 Jahre) |

| Monsunbedingte Überschwemmungsrisiken und CRZ-Genehmigungen | −1.9% | Yamuna-Überschwemmungsgebiete | Kurzfristig (≤2 Jahre) |

| Mangel an Uptime-Tier-zertifizierten Inbetriebnahme-Ingenieuren | −1.1% | NCR-Talentpool | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit zusammenhängender 50-Acre-Grundstücke im NCR-Kerngebiet

Hyperscale-Pläne sehen Einzelmieter-Campusse vor, die sich über 50 Acres oder mehr erstrecken, doch die Grundstückssicherung im städtischen Kerngebiet hat sich verschärft. Betreiber weichen auf periphere Zonen aus, doch diese Standorte verfügen oft nicht über Dunkelglasfaser und doppelte Netzanschlüsse, was die Backhaul- und Umspannwerkskosten erhöht. Die Sonderwirtschaftszonenzuteilungen in New Noida werden die künftige Knappheit lindern, obwohl der Großteil dieser Flächen erst nach 2031 fertiggestellt wird, was vorübergehende Engpässe hinterlässt, die den Grundstückswert unter Druck setzen und einige Bauprojekte in Städte der zweiten Reihe verlagern.

220-kV-Netzanschluss-Warteschlangen > 24 Monate

Rechenzentrum-Großprojekte erfordern dedizierte Hochspannungsfelder, die derzeit Wartezeiten von mehr als zwei Jahren aufweisen. Verzögerungen entstehen durch den hinter der steigenden Metropolnachfrage zurückbleibenden Übertragungsausbau und durch Engpässe bei der Integration erneuerbarer Energien. Betreiber investieren daher in standorteigene Gasturbinen oder vorübergehende 33-kV-Verbindungen – Maßnahmen, die höhere Betriebsausgaben mit sich bringen. Netzausbau-Programme werden die Lücke letztendlich schließen, doch die zeitliche Unsicherheit belastet Lieferpläne und erhöht Eventualbudgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Campusse treiben die Marktentwicklung voran

Große und Mega-Einrichtungen hielten im Jahr 2024 58 % des Delhi-NCR-Rechenzentrumsmarkts, was den Trend zu konsolidierten Anlagen unterstreicht, die einzelnen Mietern Multi-Megawatt-Suiten liefern können. Die Marktgröße des Delhi-NCR-Rechenzentrumsmarkts für das Mega-Segment wird voraussichtlich mit einer CAGR von 20,5 % wachsen – dem schnellsten Wert unter allen Größenklassen. Betreiber bevorzugen solche Campusse, da gemeinsam genutzte Kaltwasser- und Umspannwerksanlagen Energieeinsparungen pro Rack ermöglichen. Yottas 250-MW-Bau in Greater Noida ist exemplarisch für den Maßstab, den Cloud-Anbieter und KI-Labore heute anstreben.

Mega-Campusse ermöglichen auch eine phasenweise Rohbaubereitstellung, die die Kapazität an Buchungen anpasst und das Risiko gebundenen Kapitals mindert. Hochdichte Pods in diesen Anlagen nutzen Flüssigkühlkreisläufe, die Abwärme für die Büro-HLK-Lasten wiederverwenden. Kleine und mittlere Hallen finden derweil noch Nachfrage für Edge-Arbeitslasten und lokalisierte Disaster-Recovery-Knoten, obwohl ihr relativer Anteil voraussichtlich sinken wird, da mehr Unternehmen veraltete On-Premises-Umgebungen verlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier-IV-Einführung beschleunigt sich für unternehmenskritische Arbeitslasten

Tier III erfasste im Jahr 2024 61 % der Marktgröße des Delhi-NCR-Rechenzentrumsmarkts, aber Tier IV wächst mit einer CAGR von 21,12 %, da regulierte Sektoren nahezu null Ausfallzeiten anstreben. Finanzdienstleistungs- und E-Government-Kunden schreiben nun Service-Level-Agreements vor, die eine Verfügbarkeit von 99,995 % spezifizieren, was Bauherren dazu veranlasst, gleichzeitig wartbare elektrische Pfade und 2N+1-Kühlredundanz einzusetzen. Der Marktanteil von Tier-IV-Hallen im Delhi-NCR-Rechenzentrumsmarkt wird steigen, da Betreiber Steueranreize nutzen, die höhere Kapitalaufwandsprämien ausgleichen.

Tier-IV-Einrichtungen integrieren intelligente Buskoppler, statische Schalttafeln und KI-gesteuerte Predictive-Maintenance-Suiten, die die mittlere Reparaturzeit verkürzen. Obwohl Tier-I- und Tier-II-Fußabdrücke für Test-, Entwicklungs- und Archivierungslasten bestehen bleiben, werden sie voraussichtlich keine neuen unternehmenskritischen Verträge gewinnen. Talentmangel bei Uptime-zertifizierten Inbetriebnahme-Ingenieuren erschwert Tier-IV-Rollouts, aber Spezialfirmen skalieren Schulungsprogramme, um diese Lücke zu schließen.

Nach Auslastung: Hyperscale-Colocation verändert Auslastungsmuster

Genutzte Racks repräsentierten im Jahr 2024 84 % des Delhi-NCR-Rechenzentrumsmarkts, was auf disziplinierte Angebotspipelines hinweist. Hyperscale-Colocation-Suiten werden bis 2030 voraussichtlich eine CAGR von 22,6 % verzeichnen, da globale Cloud-Plattformen mit Verfügbarkeitszonen in Nordindien voranschreiten. Dieses Teilsegment profitiert von Vorab-Mietmodellen, bei denen Kunden mehrjährige Leistungsblöcke vor dem Spatenstich zeichnen, was die Cashflows der Entwickler stabilisiert.

Wholesale-Colocation bleibt für Unternehmen relevant, die zu Private-Cloud-Stacks wechseln, die Public-Cloud-Architekturen spiegeln, aber hinter dedizierten Firewalls liegen. Nicht genutzte Kapazität bleibt nahe historischen Tiefstständen, da Betreiber Rohbaufreigaben mit Vorabverpflichtungen abstimmen und spekulative Überkapazitäten vermeiden. Die Delhi-NCR-Rechenzentrumsindustrie zeigt daher ausgewogene Angebots-Nachfrage-Dynamiken, die das Leerstandsrisiko begrenzen.

Geografische Analyse

Delhi, Gurgaon und Noida verankern im Jahr 2025 14 % der nationalen installierten IT-Last und machen den Korridor zum zweitgrößten Cluster nach Mumbai. Der Delhi-NCR-Rechenzentrumsmarkt profitiert von der Nähe zu Bundesministerien, Börsen und den Hauptsitzen von mehr als 40 multinationalen Banken. Der Sektor 150–167-Bereich in Noida führt bei der Neuversorgung, da er industriell ausgewiesene Parzellen mit direktem Zugang zu 400-kV-Leitungen bietet. Gurgaon bleibt für Fintech- und Medienmieter attraktiv, die kurze Verbindungswege zum Disaster-Recovery-Tresor der Nationalen Börse schätzen.

Jüngste Auktionen der Yamuna Expressway Industrial Development Authority erzielten INR 220 Crores für 200 Acres, die für Rechenzentrumsnutzung vorgesehen sind, was eine aktive Grundstücksabsorption signalisiert. Klimarisikokartierungen klassifizieren jedoch Teile des Yamuna-Überschwemmungsgebiets als Hochrisikogebiet, was neue Bauten zwingt, Sockelhöhen anzuheben und doppelte Sumpfpumpen zu installieren. Haryana ergänzt seinen Anreizplan mit Versprechen einer Netzverfügbarkeit von 99,9 %, doch die praktische Umsetzung hängt von beschleunigten Übertragungsreformen ab.

Delhis städtischer Kern ist weitgehend ausgeschöpft für große Grundstücke, was Hyperscale-Designs in Richtung New Noida lenkt, wo der Masterplan 21.000 Hektar für digitale Infrastruktur vorsieht. Die letzte Meile Glasfaser zu diesen Greenfield-Standorten befindet sich jedoch noch im Rollout, und Bauherren kofinanzieren oft Leerrohre, um Bauzeitpläne einzuhalten. Insgesamt behält der Delhi-NCR-Rechenzentrumsmarkt Kostenvorteile gegenüber Mumbai sowohl bei Grundstückspreisen als auch bei Wasserverfügbarkeitsmetriken, obwohl höhere Umgebungstemperaturen die Kühllasten während der Sommerspitzen erhöhen.

Wettbewerbslandschaft

Der Delhi-NCR-Rechenzentrumsmarkt beherbergt eine Mischung aus globalen, regionalen und telekommunikationsverbundenen Betreibern. STT GDC führt die Rangliste mit einem Anteil von 28 % an, nachdem das Unternehmen einen mehrjährigen Plan über USD 3,2 Milliarden zur Hinzufügung von 550 MW in ganz Indien angekündigt hat. Yotta beschleunigt die Skalierung mit einem 250-MW-Campus in Greater Noida, der sechs miteinander verbundene Gebäude phasenweise in Betrieb nimmt. Nxtra von Bharti Airtel nutzt die Tiefe des Carrier-Netzwerks, um Hybrid-Cloud-Interconnection-Deals anzuvisieren, während AdaniConneX Nachhaltigkeit als Differenzierungsmerkmal durch eine USD 1,44 Milliarden Baufinanzierungslinie positioniert, die an Meilensteine für erneuerbare Energien geknüpft ist.

Strategische Schritte konzentrieren sich auf KI-fähigen Weißraum, Flüssigkühlnachrüstungen und unternehmensbezogene Stromabnahmeverträge. STT GDC und Firmus lancierten Sustainable Metal Cloud, um GPU-Arbeitslasten anzuziehen, während Nxtra mit Entwicklern erneuerbarer Energien zusammenarbeitet, um 100 % Grünstrom vor den Schedule-III-Offenlegungen zu erreichen. Der Marktwettbewerb manifestiert sich auch in der Cross-Connect-Preisgestaltung, wobei Betreiber kostenlose Cross-DC-Glasfasern anbieten, um Multi-Standort-Kunden zu binden. Eine bemerkenswerte Eintrittsbarriere bleibt die 24-monatige Vorlaufzeit für Hochspannungsanschlüsse, was Bestandsbetreibern zugute kommt, die bereits Netzkapazitäten reserviert haben. Die Delhi-NCR-Rechenzentrumsindustrie erscheint mäßig konzentriert, befindet sich jedoch auf einem Kurs zur skalengetriebenen Konsolidierung.

Marktführer der Delhi-NCR-Rechenzentrumsindustrie

STT Telemedia

CtrlS

NTT Data

Nxtra Data Limited

Yotta Infrastructure Solutions Llp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: MeitY nahm Konsultationen zu einer nationalen Richtlinie wieder auf, die Einheitliche Genehmigungsverfahren und Rechenzentrum-Wirtschaftszonen einführt, mit dem Ziel, Kapazitäten über Ballungsräume hinaus zu dezentralisieren.

- Juli 2025: Cisco kooperierte mit Reliance Jio zur Entwicklung KI-fähiger Einrichtungen auf Basis des Cisco-8000-Portfolios.

- Juli 2025: NTT DATA ernannte Alok Bajpai zum Geschäftsführer für Global Data Centers India und stärkte damit seine Metro-Expansions-Roadmap.

- Juni 2024: STT GDC beschaffte SGD 1,75 Milliarden von einem von KKR geführten Konsortium zur Erweiterung der globalen Kapazität auf über 1,7 GW.

Umfang des Delhi-NCR-Rechenzentrumsmarkt-Berichts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Delhi-NCR-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgrößen (Klein, Mittel, Groß, Massiv und Mega), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4) und Auslastung (Genutzt (Colocation-Typ (Einzel, Großhandel und Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung und E-Commerce)) und Nicht genutzt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Einzel | ||

| Großhandel | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Einzel | |||

| Großhandel | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Delhi-NCR-Rechenzentrumsmarkt im Jahr 2025?

Die installierte IT-Last beträgt im Jahr 2025 418 MW und wird voraussichtlich mit einer CAGR von 20,12 % bis 2031 wachsen.

Welches Einrichtungsgrößensegment expandiert in Delhi-NCR am schnellsten?

Mega-Rechenzentren mit mindestens 50 MW werden bis 2030 voraussichtlich mit einer CAGR von 20,5 % wachsen.

Welchen Anteil halten Tier-III-Standorte in Delhi-NCR?

Tier-III-Einrichtungen entfielen im Jahr 2024 auf 61 % der Gesamtlast.

Warum verändern KI-Arbeitslasten die Anforderungen an das Rechenzentrumsdesign?

GPU-basierte Cluster benötigen ≥30 kW pro Rack, was die Einführung von Flüssigkühlung und leistungsstärkeren Stromversorgungssystemen vorantreibt.

Welche politischen Anreize kommen neuen Bauprojekten am meisten zugute?

Die Richtlinien von Haryana und Uttar Pradesh aus dem Jahr 2024 bieten beschleunigte Flächennutzungsverfahren, Grunderwerbsteuerermäßigungen und Unterstützung bei der Integration erneuerbarer Energien.

Was ist das größte Hindernis für die Hyperscale-Expansion in der Region?

Verzögerungen von mehr als 24 Monaten bei der Sicherung von 220-kV-Netzanschlüssen verlängern Projektzeitpläne und erhöhen die Kosten.

Seite zuletzt aktualisiert am: