Größe und Marktanteil des europäischen Marktes für Rechenzentrums-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

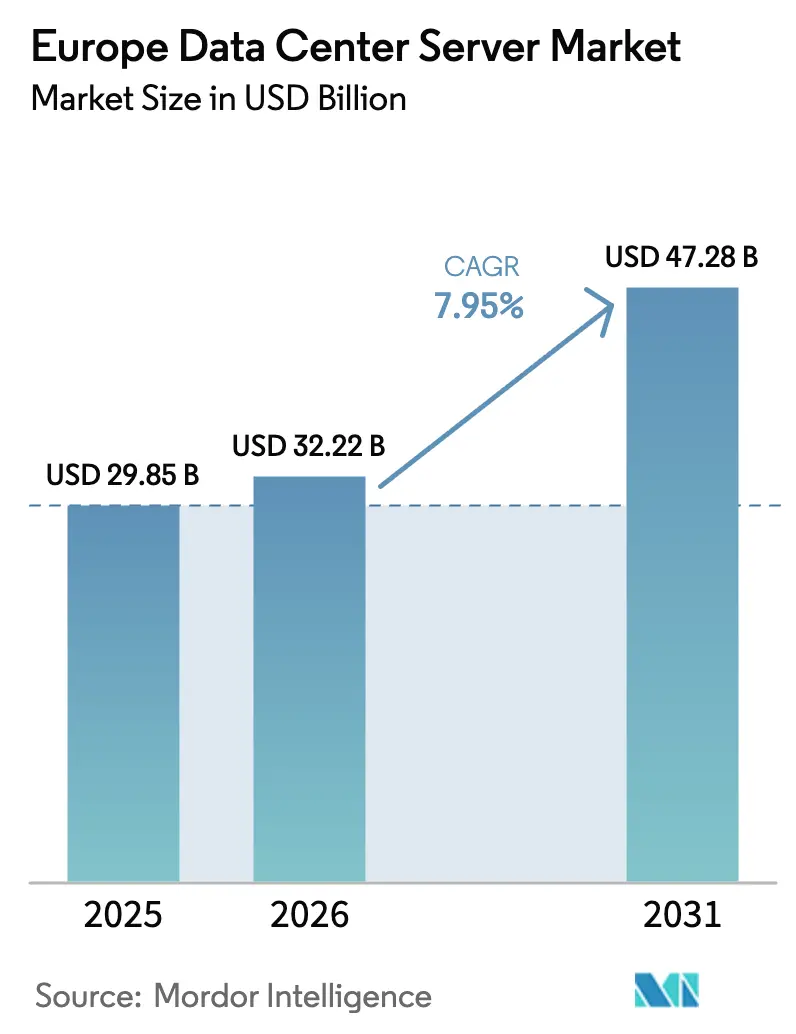

| Marktgröße im Basisjahr (2025) | 29.85 Milliarden US-Dollar |

| Marktgröße (2026) | 32.22 Milliarden US-Dollar |

| Marktgröße (2031) | 47.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Rechenzentrums-Server von Mordor Intelligence

Die Größe des europäischen Marktes für Rechenzentrums-Server wird voraussichtlich von 29,85 Milliarden USD im Jahr 2025 auf 32,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,95 % über den Zeitraum 2026–2031 47,28 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da Hyperscaler, Telekommunikationsbetreiber und Unternehmen KI-optimierte Infrastrukturen einsetzen, veraltete Bestände erneuern und neue EU-Nachhaltigkeitsvorschriften einhalten. GPU-dichte Designs, Flüssigkühlung und Edge-Knoten verändern die Beschaffungsmuster, während der EU-Datengesetz und nationale Souveränitätsprogramme die regionale Rechenkapazität fördern. Engpässe in der Lieferkette für fortschrittliche GPUs haben die Lieferzeiten weit über 52 Wochen hinaus verlängert und erzwingen hybride Beschaffungsstrategien. Gleichzeitig lenken steigende Energiekosten und Flächenknappheit in FLAPD-Knotenpunkten (Frankfurt, London, Amsterdam, Paris, Dublin) neue Bauaktivitäten in Richtung Mittel- und Osteuropa sowie nordische Standorte.

Wichtigste Erkenntnisse des Berichts

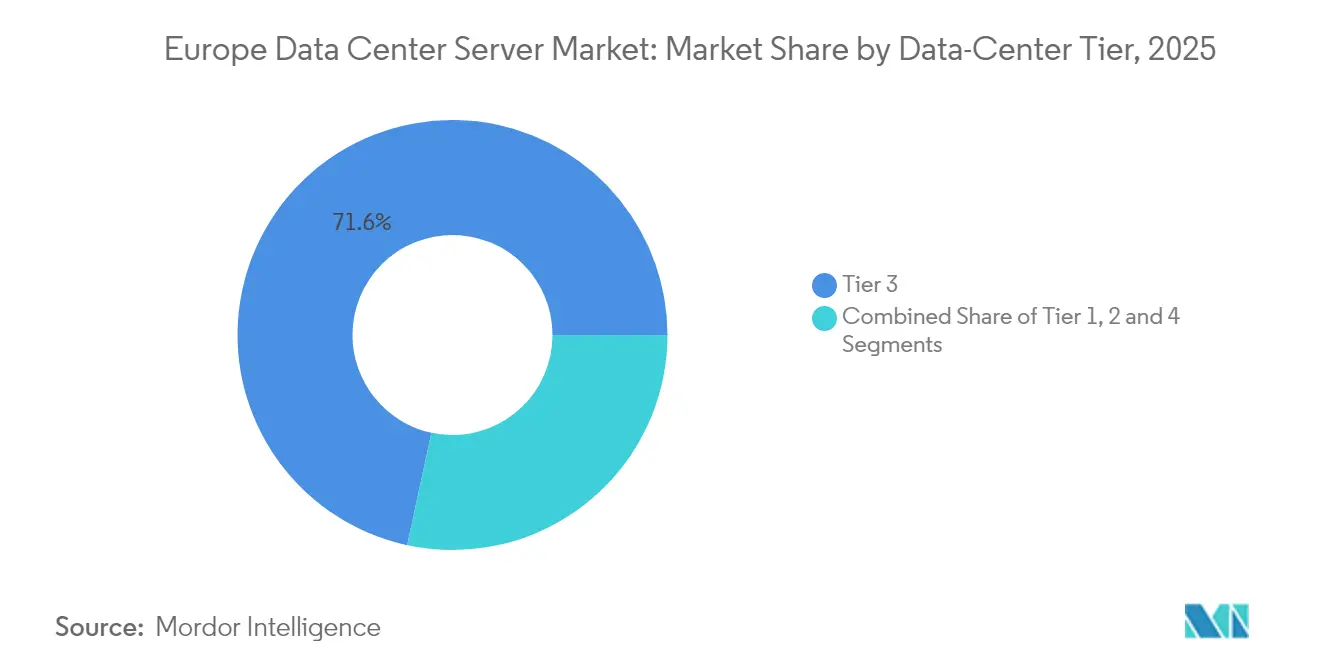

- Nach Rechenzentrumsklasse führte Tier 3 mit einem Marktanteil von 71,62 % am europäischen Markt für Rechenzentrums-Server im Jahr 2025; Tier 4 wird bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen.

- Nach Formfaktor hielten Halbhöhen-Blades im Jahr 2025 einen Umsatzanteil von 63,85 %; Viertel-/Mikro-Blades verzeichnen die höchste prognostizierte CAGR von 8,35 % bis 2031.

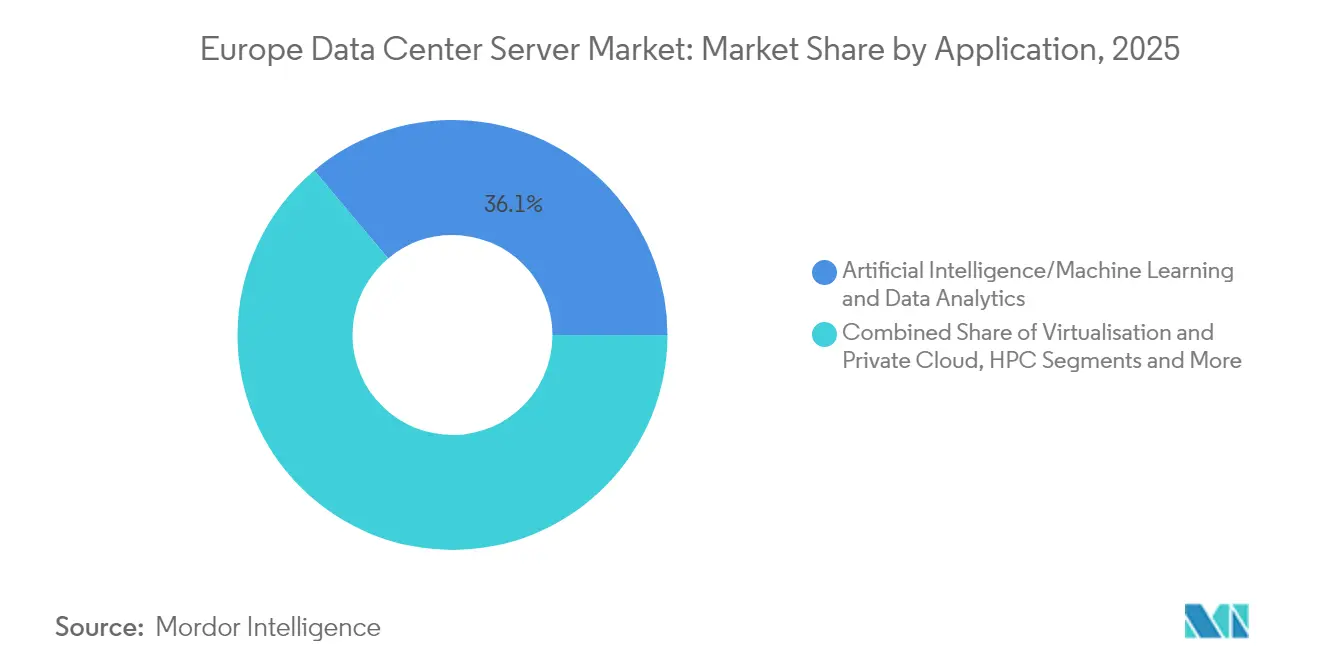

- Nach Anwendung entfielen KI/ML-Workloads im Jahr 2025 auf einen Anteil von 36,12 % an der Größe des europäischen Marktes für Rechenzentrums-Server, während Virtualisierung/Private Cloud mit einer CAGR von 8,06 % bis 2031 wächst.

- Nach Rechenzentrumtyp erfassten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 53,12 %; Hyperscaler/Cloud-Anbieter wachsen am schnellsten mit einer CAGR von 8,72 %.

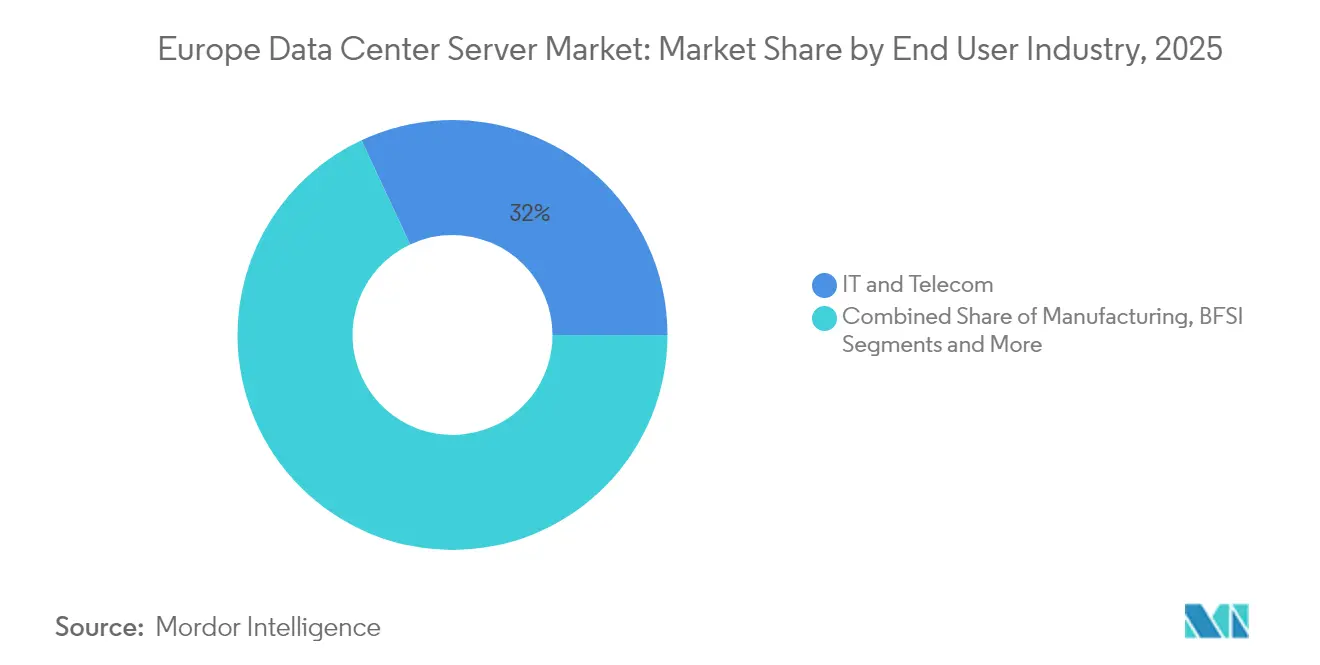

- Nach Endnutzerbranche dominierte IT & Telekommunikation im Jahr 2025 mit einem Anteil von 31,96 %; Fertigung und Industrie 4.0 verzeichnen das schnellste Wachstum mit einer CAGR von 9,14 %.

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 24,78 % an der Größe des europäischen Marktes für Rechenzentrums-Server; Polen ist der am schnellsten wachsende Markt mit einer CAGR von 10,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Rechenzentrums-Server

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Cloud-Computing und Dienste als Service | +2.1% | Global, mit führenden FLAPD-Märkten | Mittelfristig (2–4 Jahre) |

| Schneller kommerzieller Rollout von 5G und Edge-Knoten | +1.8% | Deutschland, Niederlande, nordische Region | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler-Erneuerungszyklus in Richtung GPU/KI-Server | +2.5% | Frankreich, Deutschland, Großbritannien als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize für flüssiggekühlte Racks | +1.2% | EU-weit, mit Schwerpunkt auf nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Souveräne KI / EU-Datengesetz fördert regionale Rechenkapazität | +1.9% | Frankreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Aufstieg modularer, vorgefertigter Mikro-Rechenzentren | +0.9% | Edge-Märkte, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Cloud-Computing und Dienste als Service

Hyperscaler bauen regionsspezifische Verfügbarkeitszonen auf und treiben eine anhaltende Nachfrage nach Rack-Scale-Servern an. Microsoft bestätigte drei neue Rechenzentren in Nordfrankreich, während AWS eine eigenständige europäische Sovereign-Cloud-Einheit gründete, um Anforderungen an den Datenaufenthaltsort zu erfüllen aws.amazon.com. Niederländische Betreiber schätzen, dass Rechenzentren aufgrund dieser Aktivitäten nun 7,6 % zum nationalen BIP beitragen. [1]Europäische Kommission, „EU Edge Observatory,” europeancommission.europa.eu Unternehmensreferenzen wie die Migration von 10.000 Uniper-Mitarbeitern zu Azure, die zu 50 % weniger IT-Vorfällen führte, verdeutlichen greifbare betriebliche Vorteile.

5G-Rollout und Edge-Knoten

Betreiber setzen Mikro-Rechenzentren an Basisstationsstandorten ein, um Latenzziele unter 20 ms im Rahmen des EU-Edge-Observatory-Programms zu erfüllen. Ericssons privates 5G-Netz im griechischen Solarheizungswerk von Calpak zeigt Fertigungsanwendungsfälle, während German Edge Cloud Rittals Industrie-4.0-Fabrik mit über 250 vernetzten Maschinen betreibt.

Hyperscaler-Erneuerung in Richtung GPU/KI-Server

Dell verzeichnete im ersten Quartal 2025 KI-optimierte Server-Bestellungen in Höhe von 12,1 Milliarden USD, was die unternehmerische Dringlichkeit beim Training generativer Modelle widerspiegelt.[2]Dell Technologies, „Q1 GJ 2026 Ergebnisse,” dell.comHPE sicherte sich einen Vertrag über 1 Milliarde USD zum Aufbau des KI-Clusters der X-Plattform von Elon Musk, was das Ausmaß einzelner Aufträge unterstreicht. NVIDIA liefert Blackwell-Systeme, die 3.000 Exaflops in vier EU-Ländern bereitstellen werden – Europas größter koordinierter KI-Ausbau.

EU-Green-Deal-Anreize für Flüssigkühlung

Betreiber können Energieeffizienz-Steuervergünstigungen in Anspruch nehmen, wenn sich der PUE verbessert, was die Einführung von Immersionssystemen katalysiert. Die Unterwasserlösung von GlobalConnect reduziert den Stromverbrauch um 90 % und verkleinert den Platzbedarf um 80 % globalconnect.dk. OVHcloud berichtet von einem PUE von 1,28 mit hybriden Wasser-Immersionskreisläufen, weit unter dem regionalen Durchschnitt von 1,55.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionskosten für neue Einrichtungen | -1.8% | Hochkostenmärkte: London, Frankfurt, Amsterdam | Kurzfristig (≤ 2 Jahre) |

| Volatile Strom- und CO₂-Preise | -1.4% | Deutschland, Vereinigtes Königreich, Industrieregionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei fortschrittlichen GPUs/CPUs | -2.1% | Globale Auswirkungen, besonders ausgeprägt bei KI-fokussierten Einsätzen | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Abwärmenutzung und zum PUE | -0.7% | EU-weit, nordische Region führend bei der Einhaltung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionskosten für neue Einrichtungen

Die Grundstückskosten für 20-Hektar-Grundstücke in erstklassigen Knotenpunkten stiegen 2025 um 23 %, während die Warteschlangen für Stromanschlüsse 36 Monate überschreiten.[3]Cushman & Wakefield, „Globale Baukosten für Rechenzentren 2025,” cushmanwakefield.comVantage Data Centers nutzte eine Verbriefung in Höhe von 720 Millionen EUR (829,16 Millionen USD) zur Finanzierung von vier deutschen Bauprojekten und demonstrierte damit kreative Finanzierungsansätze. Auch der Arbeitskräftemangel treibt die Budgets in die Höhe und veranlasst Entwickler, sich Polen und Spanien zuzuwenden, wo die Kosten 15–20 % niedriger bleiben.

Lieferkettenengpass bei fortschrittlichen GPUs/CPUs

NVIDIA H100/H200-Substrate sind auf Taiwan und Japan konzentriert, was das geopolitische Risiko erhöht. Die Nachfrage nach Hochbandbreitenspeicher könnte 2025 21 Milliarden USD erreichen und damit ältere Komponentenlinien verdrängen. Ein Graumarkt ist entstanden, auf dem Sekundärpreise den empfohlenen Verkaufspreis um 70 % übersteigen, was Unternehmen dazu zwingt, doppelt zu beschaffen und mehrjährige Liefervereinbarungen abzuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsklasse: Dominanz von Tier 3 treibt Zuverlässigkeitsstandards voran

Tier-3-Einrichtungen machten 2025 71,62 % des Marktanteils des europäischen Marktes für Rechenzentrums-Server aus – ein Beleg für ihre ausgewogene Kosten-Resilienz-Bilanz. Finanzinstitute beschleunigten Upgrades nach jüngsten Ausfällen und setzten Tier 3 für transaktionskritische Workloads ein. DZ BANK setzte Hitachi Vantara EverFlex ein, um einen dauerhaft verfügbaren Speicher zu gewährleisten, was diese Präferenz unterstreicht. Die Größe des europäischen Marktes für Rechenzentrums-Server für Tier 4 wird voraussichtlich jährlich um 9,98 % wachsen, da KI- und Sovereign-Cloud-Betreiber fehlertolerante Betriebszeiten fordern. Staatliche Supercomputer-Projekte wie Serbiens Eviden-Vertrag bestätigen die wachsende Attraktivität von Tier 4.

Edge-Rollouts erhalten eine begrenzte Nutzung von Tier-1/2-Suiten für Entwicklungsumgebungen aufrecht, in denen Nähe wichtiger ist als Redundanz. Strengere EU-Richtlinien zur Vorfallmeldung könnten jedoch schrittweise auch periphere Standorte in Richtung Tier-3-Zertifizierung verschieben und damit einen strukturellen Anstieg der Spezifikationsanforderungen im europäischen Markt für Rechenzentrums-Server unterstützen.

Nach Formfaktor: Halbhöhen-Blades führen die Entwicklung des dichten Rechnens an

Halbhöhen-Blades hielten 2025 einen Umsatzanteil von 63,85 % und verankerten veraltete Virtualisierungsbestände. Lenovos ThinkSystem-V4-Linie, die auf Intel Xeon 6 basiert, erneuert dieses Mainstream-Segment. Die Größe des europäischen Marktes für Rechenzentrums-Server für Viertelhöhen-Blades wächst am schnellsten mit einer CAGR von 8,35 %, da Betreiber Mikro-Edge-Knoten in Einzelhandelsgeschäften und Mobilfunkmasten ausstatten.

Vollhöhen-Blades bleiben für GPU-Cluster unverzichtbar; Ciscos UCS C845A packt acht NVIDIA-GPUs in 4 HE und erfüllt damit enge Rack-Leistungsbudgets. Modulare Referenzarchitekturen wie NVIDIA MGX ermöglichen es Betreibern, neue Beschleunigerkarten einzusetzen, ohne Schienen zu ersetzen, was die Lebensdauer von Anlagen verlängert und die Gesamtbetriebskosten senkt.

Nach Anwendung/Workload: KI/ML verändert die Serveranforderungen

KI/ML-Workloads erfassten 2025 einen Marktanteil von 36,12 % am europäischen Markt für Rechenzentrums-Server und übertrafen damit erstmals das Hochleistungsrechnen. Unternehmen trainieren große Sprachmodelle auf Clustern, die auf AMD EPYC und NVIDIA H100 basieren; CHARM Therapeutics verlegte seinen 128-GPU-Bestand vom Vereinigten Königreich nach Island, um grüne Energie mit Leistung zu verbinden. Speicherintensive Analysen expandieren ebenfalls, da NVMe- und E3.S-Laufwerke die E/A-Latenz unter 50 µs drücken.

Virtualisierung/Private Cloud verzeichnet bis 2031 eine CAGR von 8,06 %, da Banken und Versicherungen On-Premises-Mainframes abschalten. HPEs Blue-Lion-Supercomputer am Leibniz-Rechenzentrum, der zu 100 % durch direkte Flüssigkühlung gekühlt wird, liefert 30-fache Geschwindigkeitssteigerungen und beweist die Rolle fortschrittlicher Kühlung bei der KI- und Hochleistungsrechnen-Konsolidierung.

Nach Rechenzentrumtyp: Colocation-Einrichtungen überbrücken Unternehmens- und Hyperscaler-Anforderungen

Colocation-Anbieter erfassten 2025 53,12 % der Größe des europäischen Marktes für Rechenzentrums-Server, indem sie compliance-fähige Umgebungen ohne Kapitalbelastung anboten. Die Übernahme der irischen BT-Einrichtungen durch Equinix spiegelt eine Verlagerung hin zu Standorten mit grüner Energie wider. Hyperscaler verzeichnen eine CAGR von 8,72 %, da Microsoft, Google und Meta Kapazitäten für KI vorausplanen.

Hybride Mietmodelle entstehen: Unternehmen lagern stabile Workloads in Colocation-Einrichtungen aus, während sie KI-Aufgaben in die Cloud auslagern. Die Expansion von Vantage Data Centers in Höhe von 1,4 Milliarden EUR demonstriert großflächige maßgeschneiderte Campus-Projekte für diesen Trend.

Nach Endnutzerbranche: IT und Telekommunikation führen Investitionen in digitale Infrastruktur an

IT und Telekommunikation hielten 2025 einen Umsatzanteil von 31,96 %, angetrieben durch 5G-Core-Upgrades und OTT-Wachstum. Die Deutsche Bank reduzierte die Serveranzahl um 25 % durch den Einsatz von Google Distributed Cloud auf ihrer Autobahn-FX-Plattform. Die Fertigung ist das am schnellsten wachsende Segment mit einer CAGR von 9,14 %, da Edge-Analysen Produktionslinien optimieren. Rittals Werk in Haiger, das von German Edge Cloud verwaltet wird, veranschaulicht Echtzeit-Qualitätskontrolle in großem Maßstab.

Das Gesundheitswesen setzt seine vorsichtige Cloud-Migration fort; der NHS schließt veraltete Serverräume, behält jedoch On-Premises-Server für DSGVO-klassifizierte Datensätze. Energieversorger wie Vattenfall nutzen Databricks Intelligence zur Modellierung der Einspeisung erneuerbarer Energien und verdeutlichen damit die vielfältigen Nachfragetreiber.

Geografische Analyse

Deutschland behielt 2025 die Führungsposition mit einem Anteil von 24,78 % am europäischen Markt für Rechenzentrums-Server. Der DE-CIX-Internetknoten in Frankfurt und zahlreiche Unternehmensmieter sorgen für eine hohe Rack-Auslastung. Die Umsätze könnten bis 2029 25,3 Milliarden USD erreichen, da neue Rhein-Main-Campus-Projekte 600 MW Netzanschlussleistung sichern. Flächenknappheit und 18-monatige Warteschlangen für Stromanschlüsse drängen Betreiber jedoch in Richtung Berlin und NRW.

Polen entwickelt sich am schnellsten mit einer CAGR von 10,22 %, da Warschau zu einem Cloud-Einstiegspunkt wird. Google, Microsoft und Oracle haben alle Verfügbarkeitszonen mit mehr als 50 MW in Betrieb genommen und nutzen dabei attraktive Stromtarife und die Nähe zu Westeuropa. Der digitale Dekadplan der Regierung in Höhe von 11 Milliarden PLN stellt Anreize für regionale Colocation-Einrichtungen bereit und beschleunigt die Rack-Lieferpipelines.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da KI-Erneuerungszyklen etablierte Positionen erschüttern. Intel reagiert mit Sierra-Forest-E-Cores, die auf Cloud-Workloads abzielen, aber die Verfügbarkeit erst im zweiten Halbjahr 2025 bremst den Schwung. NVIDIAs Quasi-Monopol bei High-End-GPUs ist sowohl ein Vorteil als auch ein Engpass; Zuteilungen bevorzugen die acht größten OEMs und schaffen Knappheit für mittelgroße Integratoren.

Europäische Marktführer nutzen Souveränitätsnarrative. OVHcloud vermarktet regionale KI-Cluster, die durch proprietäre Wasserkreisläufe gekühlt werden; globale Akteure sind gezwungen, solche Nachhaltigkeitskennzahlen zu erfüllen. Flüssigkühlungsanbieter wie Submer und GRC arbeiten mit Colocation-Einrichtungen zusammen, um bestehende Hallen nachzurüsten, und schaffen damit eine sekundäre Wettbewerbsebene rund um Energieeffizienz. Die Widerstandsfähigkeit der Lieferkette wird zum entscheidenden Faktor; Anbieter, die Substrat- und HBM-Zuteilungen sichern können, binden Aufträge 12 Monate im Voraus und drängen langsamere Wettbewerber an den Rand.

Marktführer in der europäischen Rechenzentrums-Server-Branche

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

Fujitsu

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA beginnt mit der Auslieferung von 3.000 Exaflops an Blackwell-Systemen nach Frankreich, Italien, Spanien und das Vereinigte Königreich – Europas größter KI-Hardware-Rollout

- Juni 2025: AWS gründet eine europäische Sovereign-Cloud-Tochtergesellschaft, um EU-Anforderungen an den Datenaufenthaltsort zu erfüllen.

- Juni 2025: Vantage Data Centers nimmt 720 Millionen EUR (829,16 Millionen USD) über Europas erste Rechenzentrum-Verbriefung auf, um vier deutsche Standorte zu finanzieren

- Mai 2025: HPE stellt ein Private-Cloud-Portfolio vor, das 90 % Einsparungen bei VM-Lizenzen und 2,5-fach niedrigere Gesamtbetriebskosten verspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der europäische Markt für Rechenzentrumsserver alle neuen, rack-montierten Rechenknoten, Blade-, Rack- und Micro-Blade-Designs, die in Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen in 19 europäischen Ländern geliefert werden. Der Umsatz umfasst CPU- und GPU-basierte Konfigurationen, zugehörige Chassis und integrierte Management-Module, bewertet zu Ab-Werk-Preisen.

Ausschluss aus dem Geltungsbereich: Eigenständige aufgearbeitete Server, reine Software-Virtualisierungsplattformen und White-Box-Kits, die intern von Hyperscalern zusammengebaut werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Rechenzentrumsklasse

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- Halbhöhen-Blades

- Vollhöhen-Blades

- Viertelhöhen-/Mikro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge / IoT-Gateways

- Nach Rechenzentrumtyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

- Nach Geografie

- Österreich

- Belgien

- Dänemark

- Frankreich

- Deutschland

- Irland

- Italien

- Niederlande

- Norwegen

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Server-OEM-Produktmanagern, nordischen Colocation-Betreibern, deutschen Elektroinstallateuren und leitenden IT-Verantwortlichen großer französischer Banken durch. Diese Gespräche validieren Refresh-Zyklen, GPU-Attach-Raten und Leistungsbudgets und weisen auf regionale Besonderheiten hin, wie etwa Irlands Baugenehmigungsmoratorien, die sekundäre Quellen übersehen.

Desk Research

Wir beginnen mit öffentlichen Statistiken von Eurostat, den Berichten der Europäischen Kommission zur digitalen Wirtschaft, Zoll-Importcodes für HS 847141 und Energieverbrauchsregistern wie ENTSO-E. Branchenverbände, darunter die European Data Centre Association und das Uptime Institute, liefern Rack-Dichte- und Tier-Aufnahmequoten, während Patentdaten von Questel auf bevorstehende Formfaktor-Veränderungen hinweisen. Unternehmens-10-Ks, Investorenpräsentationen und Earnings Calls, die über Dow Jones Factiva gesammelt wurden, sowie Finanz-Snapshots von D&B Hoovers, ergänzen die Umsatz- und ASP-Kontrollpunkte. Die oben genannten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; zahlreiche weitere offene Datensätze fließen in die Variablenkalibrierung ein.

Marktgröße & Prognose

Ein Top-down-Modell überführt importbereinigte Produktions- und Handelsdaten in einen installierten Basis-Refresh-Pool, der anschließend gegen stichprobenartige Bottom-up-Aggregationen von Lieferantenlieferungen und Channel-Checks einem Stresstest unterzogen wird. Zu den wichtigsten Variablen gehören durchschnittliche Rack-Dichte, GPU-Attach-Anteil, Server-ASP-Entwicklung, Fertigstellungen von Rechenzentrumsbauten und Penetration der Unternehmens-Virtualisierung. Eine multivariate Regression setzt diese Treiber in Beziehung zum historischen Server-Umsatz und erzeugt den Basiswert. Die Szenarioanalyse überlagert EU-Energieeffizienzvorschriften und den Hochlauf von KI-Workloads, um Prognosen für den Prognosezeitraum zu erstellen. Lücken in Bottom-up-Stichproben werden durch gewichtete Durchschnitte aus benachbarten Einrichtungskohorten vor der abschließenden Abstimmung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber unabhängigen Kennzahlen wie USV-Lieferungen und Leistungskapazitätserweiterungen unterzogen. Leitende Prüfer geben ihre Freigabe erst nach Klärung von Anomalien; Berichte werden jährlich aktualisiert, und unterjährige Rückkontakte lösen Aktualisierungen aus, wenn Lieferanten ihre Prognosen ändern oder sich Vorschriften ändern.

Warum unsere Europa-Rechenzentrumsserver-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen Rechenzentrumshardware mit breiterer Infrastruktur vermischen, unterschiedliche Refresh-Zeitfenster anwenden oder Währungen zu spät umrechnen.

Zu den wesentlichen Ursachen für Abweichungen zählen breitere Hardware-Geltungsbereiche für Einrichtungen, die Nichtberücksichtigung von GPU-Aufschlägen und langsamere Refresh-Kadenz-Annahmen, die konkurrierende Anbieter verwenden, während Mordors Modell sich strikt auf neue Server-Knoten konzentriert, konstante Währung 2024 USD verwendet und alle zwölf Monate aktualisiert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 29,85 Mrd. (2025) | Mordor Intelligence | - |

| USD 27,58 Mrd. (2024) | Global Consultancy A | Schließt Micro-Blade-Einführungen und GPU-Aufschläge aus |

| USD 13,00 Mrd. (2024) | Regional Consultancy B | Berücksichtigt nur Unternehmens-Refresh, lässt Hyperscaler außer Acht |

| USD 47,23 Mrd. (2024) | Industry Journal C | Bündelt Strom, Kühlung und Speicher mit Servern |

Der Vergleich zeigt, dass Mordors disziplinierter, jährlich aktualisierter Ansatz – sobald unterschiedliche Geltungsbereiche und Variablen herausgerechnet werden – eine ausgewogene, transparente Baseline liefert, die Kunden auf klare Datenpunkte zurückverfolgen und auf deren Basis sie zuverlässig Pläne erstellen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Rechenzentrums-Server derzeit?

Der Markt wird im Jahr 2026 auf 32,22 Milliarden USD geschätzt und soll bis 2031 47,28 Milliarden USD erreichen.

Welches Land führt die Server-Nachfrage in Europa an?

Deutschland führt mit einem Anteil von 24,78 % im Jahr 2025 dank der Konnektivität Frankfurts und einer großen Unternehmensbasis.

Wie stark treibt KI Server-Upgrades voran?

KI/ML-Workloads halten bereits einen Marktanteil von 36,12 % und Hyperscaler-GPU-Erneuerungen fügen der CAGR des Marktes etwa +2,5 Prozentpunkte hinzu.

Warum setzen Betreiber auf Flüssigkühlung?

EU-Green-Deal-Anreize und höhere Rack-Dichten ermöglichen es Betreibern, den Stromverbrauch um bis zu 90 % zu senken und einen PUE unter 1,3 zu erreichen.

Seite zuletzt aktualisiert am: