Größe und Marktanteil des indischen Rechenzentrums-Servermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

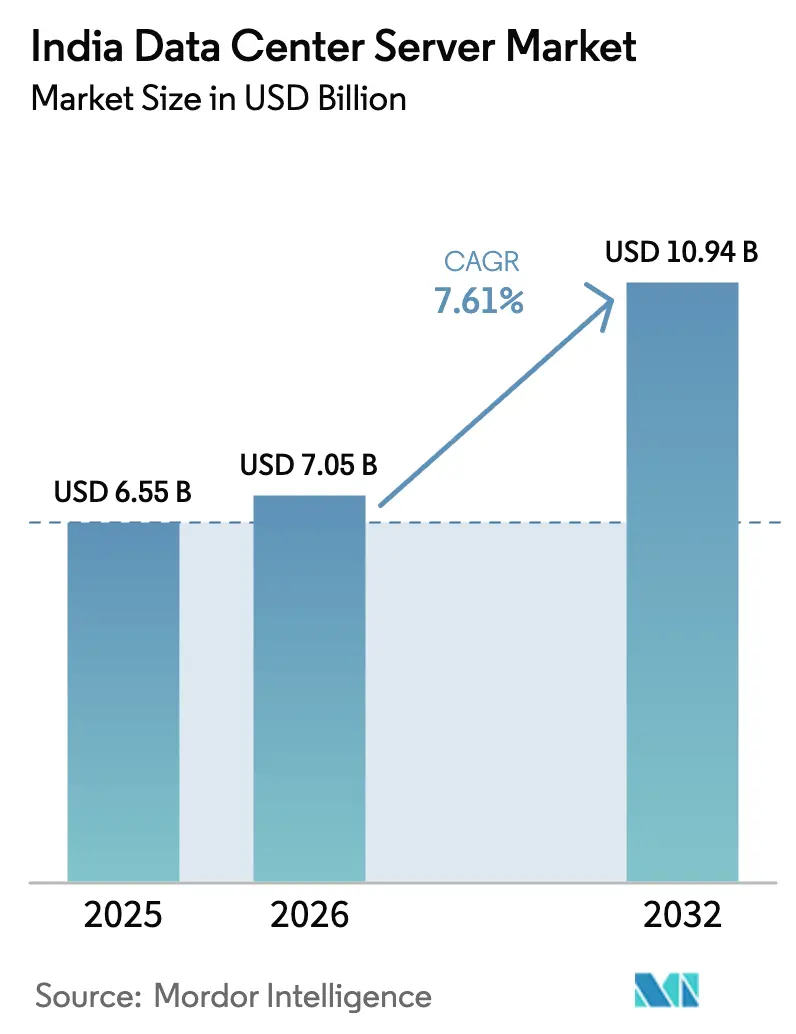

| Marktgröße im Basisjahr (2025) | 6.55 Milliarden US-Dollar |

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2032) | 10.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Rechenzentrums-Servermarkts von Mordor Intelligence

Die Größe des indischen Rechenzentrums-Servermarkts wird voraussichtlich von 6,55 Milliarden USD im Jahr 2025 auf 7,05 Milliarden USD im Jahr 2026 wachsen und bis 2032 bei einer CAGR von 7,61 % über den Zeitraum 2026–2032 einen Wert von 10,94 Milliarden USD erreichen. Diese Entwicklung wird durch Investitionsausgaben von Hyperscalern, Datenlokalisierungsvorschriften und Workloads der generativen KI geprägt, die nun alle Unternehmensvertikalen durchdringen. Rack-Server behalten einen Umsatzanteil von 38 %, während Mikro- und Edge-Server dank der Verdichtung von 5G-Netzwerken mit der schnellsten CAGR von 8,0 % wachsen. ARM-basierte Plattformen erzielen mit 7,9 % das schnellste Prozessorwachstum, da staatliche Anreize die einheimische Montage begünstigen, während x86 durch breite Softwarekompatibilität einen Marktanteil von 62 % hält. Hyperscale-Cloud-Dienstanbieter halten 49 % des Bereitstellungsanteils und expandieren weiterhin, doch Edge-Mikro-Rechenzentren verzeichnen mit 8,1 % eine noch höhere CAGR, da latenzempfindliche Anwendungen die Infrastrukturplatzierung neu gestalten. Die geografische Diversifizierung in Städte der zweiten Reihe setzt sich fort, angetrieben durch die Verfügbarkeit erneuerbarer Energien und staatliche Anreize, die Hürden bei Grundstücken, Strom und Genehmigungen abbauen.

Wichtigste Erkenntnisse des Berichts

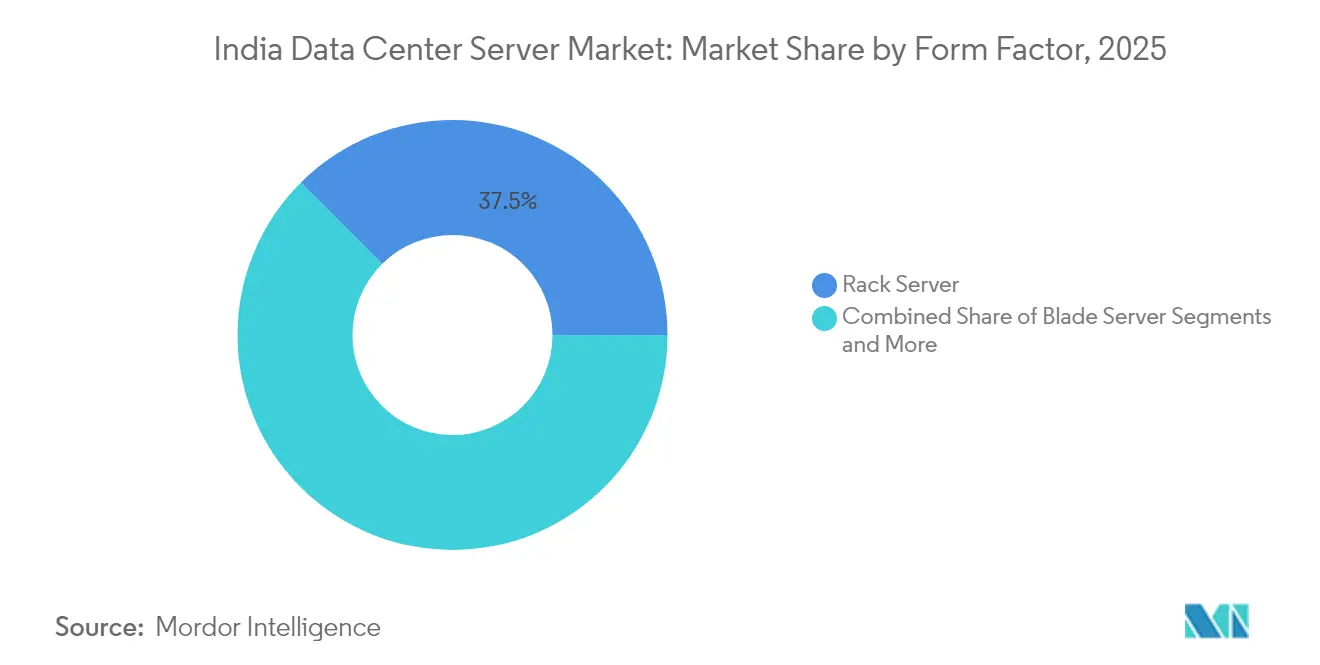

- Nach Formfaktor führten Rack-Server im Jahr 2025 mit einem Marktanteil von 37,45 % im indischen Rechenzentrums-Servermarkt, während Mikro- und Edge-Server bis 2032 voraussichtlich mit einer CAGR von 7,76 % wachsen werden.

- Nach Prozessorarchitektur entfiel auf x86 im Jahr 2025 ein Anteil von 61,25 % an der Größe des indischen Rechenzentrums-Servermarkts; ARM-Prozessoren entwickeln sich im gleichen Zeitraum mit einer CAGR von 7,68 % weiter.

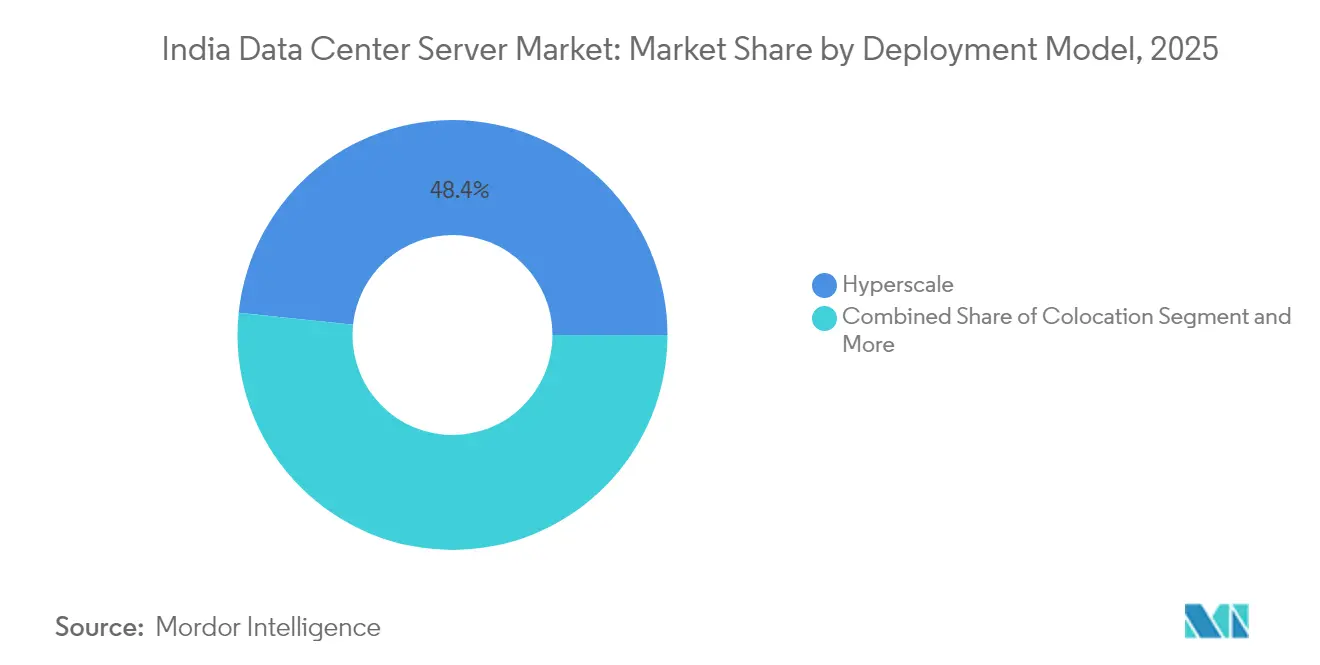

- Nach Bereitstellungsmodell beherrschten Hyperscale-Cloud-Dienstanbieter im Jahr 2025 mit 48,35 % die Größe des indischen Rechenzentrums-Servermarkts, während Edge-Mikro-Rechenzentren bis 2032 auf eine CAGR von 7,89 % zusteuern.

- Nach Endbenutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Marktanteil von 55,35 % im indischen Rechenzentrums-Servermarkt; Medien und Unterhaltung verzeichneten mit 7,96 % die schnellste CAGR bis 2032.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Rechenzentrums-Servermarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Investitionsausgaben von Hyperscalern und Colocation-Anbietern (2025–30) | +2.1% | Westindien (Mumbai, Pune), Südindien (Bengaluru, Chennai) | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau treibt Nachfrage nach Edge-Knoten-Mikroservern | +1.8% | Landesweit, frühe Einführung in Delhi-NCR, Mumbai, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Gen-KI-GPU-Servercluster für BFSI- und OTT-Workloads | +1.5% | Südindien (Bengaluru, Hyderabad), Westindien (Mumbai) | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften gemäß DPDP-Gesetz | +1.2% | National, Konzentration in den wichtigsten Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Grüne Open-Access-Politik zur Senkung der erneuerbaren PUE-Kosten | +0.8% | Gujarat, Tamil Nadu, Karnataka, Maharashtra | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Make-in-India-ARM-Servermontage | +0.6% | Tamil Nadu, Gujarat, Andhra Pradesh, Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionsausgaben von Hyperscalern und Colocation-Anbietern

Reliance Industries hat einen 3-GW-Rechenzentrumsstandort in Gujarat angekündigt, der die aktuelle nationale Kapazität verdreifachen und mit erneuerbarer Energie betriebene NVIDIA-KI-Halbleiter einsetzen wird.[1]Reliance Industries Ltd., "Übersicht über den Jamnagar Green Data Center Campus," ril.com Der Colocation-Spezialist CtrlS baut 350 MW „KI-bereite” Nutzfläche aus, unterstützt durch 2 Milliarden USD an neuen Investitionen. Die Regierungspolitik erlaubt nun 100 % ausländische Direktinvestitionen in die Rechenzentrums-Infrastruktur, was Cloud-Regionsstarts beschleunigt und Hardware-Erneuerungszyklen vertieft hat. Gebäudepläne sehen zunehmend hochdichte Racks, Flüssigkühlung und DCIM-Systeme vor, die für GPU-Cluster kalibriert sind. Da mehrere Betreiber darum wetteifern, Grundstücke und Strom zu günstigen Konditionen zu sichern, haben sich die Beschaffungszyklen für Server, Netzwerke und Stromverteilungseinheiten von zwölf auf sechs Monate verkürzt, was die Basisnachfrage im indischen Rechenzentrums-Servermarkt erheblich steigert.

5G-Ausbau treibt Nachfrage nach Edge-Knoten-Mikroservern

Indische Telekommunikationsbetreiber werden bis 2025 22 Millionen qualifizierte Arbeitskräfte benötigen, um das landesweite 5G-Netz fertigzustellen, was den enormen Umfang der an Mobilfunkmasten zu installierenden Rechenkapazität unterstreicht. Mikroserver-Knoten mit robusten, platzsparenden Gehäusen beherbergen ARM-basierte Platinen, die weniger als 250 W verbrauchen und dennoch ausreichende KI-Inferenz am Netzwerkrand liefern. Bharti Airtel und Reliance Jio haben mehrjährige Kaufaufträge erteilt, die integrierte Kühlung, verteilte USV und Zero-Touch-Bereitstellung bündeln. Open-Access-Glasfaser und erneuerte Spektrumrichtlinien halten die Backhaul-Kosten überschaubar, während staatliche PLI-Programme 4–6 % des Fabrikabgabepreises für lokal hergestellte optimierte Edge-Systeme erstatten. Der daraus resultierende CAGR-Anstieg von 8,1 % für Edge-Mikro-Rechenzentren wird weiterhin Marktanteile von zentralisierten Hyperscale-Racks im indischen Rechenzentrums-Servermarkt abziehen.

Gen-KI-GPU-Servercluster für BFSI- und OTT-Workloads

Die IndiaAI-Mission stellt 1,2 Milliarden USD bereit, um 10.000 GPUs über öffentlich-private Partnerschaften einzusetzen.[2]Ministerium für Elektronik und IT, "IndiaAI-Mission-Investitionsnotiz," meity.gov.in Yotta hat bereits 8.192 NVIDIA H100-GPUs in seiner Shakti-Cloud-Plattform installiert. BFSI-Marktführer unter der Leitung der State Bank of India arbeiten mit IBM zusammen, um generative KI in die Betrugserkennung und den Kundensupport zu integrieren. OTT-Anbieter benötigen Echtzeit-Videotranskodierung und Empfehlungsmaschinen, die auf dichten GPU-Einschüben mit Hochbandbreitenspeicher laufen. Anbieter liefern daher 6–9-kW-Einschübe, die durch direkte Flüssigkühlung am Chip gekühlt werden, was höhere durchschnittliche Verkaufspreise sichert und Ersatzzyklen verlängert. Die Konvergenz von Finanz-, Streaming- und Gaming-Workloads hält GPU-beschleunigte Server bis weit in den Prognosehorizont des indischen Rechenzentrums-Servermarkts auf Premium-Preiskurven.

Datenlokalisierungsvorschriften gemäß DPDP-Gesetz

Das Gesetz zum Schutz digitaler personenbezogener Daten schreibt vor, dass sensible personenbezogene Daten ausschließlich auf indischem Territorium gespeichert, verarbeitet und gelöscht werden dürfen. Oracle reagierte darauf mit der Einrichtung zusätzlicher NetSuite-Zonen in Mumbai und Hyderabad, um die lokale Datenhaltung für ERP-Daten zu gewährleisten. Das nationale Regierungs-Cloud-Dienste-Portal schreibt vor, dass Ministerien IaaS ausschließlich aus zertifizierten inländischen Regionen beziehen. Infolgedessen verlagern multinationale Unternehmen ihre Strategie von grenzüberschreitenden Latenz-Kompromissen hin zu inländischen Racks, die mit Verschlüsselungsbeschleunigern und manipulationssicheren Schlüsselverwaltungsmodulen ausgestattet sind. Compliance-Prüfungen untersuchen nun physische Verkabelungswege und sogar die BIOS-Patch-Verwaltung, was eine stärkere Nachfrage nach im Inland gebauten Systemen im indischen Rechenzentrums-Servermarkt erzeugt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Netzstromknappheit und steigende Versorgungstarife in Mumbai | -1.4% | Westindien (Metropolregion Mumbai) | Kurzfristig (≤ 2 Jahre) |

| Importzölle und INR-Volatilität erhöhen die Server-Stückliste | -1.1% | National, alle Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei HBM und fortschrittlicher Verpackung | -0.9% | National, Einschränkung von KI-Server-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an rechenzentrumserfahrenen Arbeitskräften außerhalb der ersten Reihe | -0.6% | Städte der zweiten und dritten Reihe landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzstromknappheit und steigende Versorgungstarife in Mumbai

Mumbai bleibt Indiens wichtigstes Finanzzentrum, steht jedoch vor einem belasteten Stromnetz, bei dem große Rechenzentrumserweiterungen bis zu 18 Monate auf neue Umspannwerksanschlüsse warten können. Betreiber sichern sich nun erneuerbare Stromabnahmeverträge für Solarparks in Gujarat zu INR 3,1 pro kWh und umgehen damit Stadttarife, die INR 8,0 pro kWh übersteigen.[3]Power Finance Corporation, "Maharashtra-Versorgungstarifplan 2025," pfcindia.com Maharashtras Politik bietet Stempelsteuerrabatte und beschleunigte Genehmigungen für Einrichtungen in dedizierten Technologieparks, obwohl die Kapazität erst nach 2027 verfügbar sein wird. In der Zwischenzeit verlagern Hyperscaler ihre Expansionen nach Navi Mumbai und Pune, was kurzfristige Server-Lieferungen in die Stadt verringert, während das nationale Wachstum im indischen Rechenzentrums-Servermarkt aufrechterhalten wird.

Importzölle und INR-Volatilität erhöhen die Server-Stückliste

Server-Stücklisten sind auf Hochbandbreitenspeicher, PCIe-Switches und präzise Leistungsstufen angewiesen, die noch weitgehend importiert werden. Eine Abwertung des INR um 2 % kann die Landungskosten der Komponenten um 1,6 % erhöhen, angesichts des 80-prozentigen Importanteils der Stückliste. Tranchen des produktionsgebundenen Anreizprogramms erstatten qualifizierten Monteuren, jedoch nur, wenn der Jahresumsatz INR 250 Crore übersteigt, was kleinere ODMs Währungsschocks aussetzt. Anbieter sichern sich daher durch Terminkontrakte ab und verhandeln mehrquartalige Siliziumzuteilungen, doch die Preisvolatilität komprimiert weiterhin die Bruttomargen in der indischen Rechenzentrums-Serverbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Edge-Computing treibt die Einführung von Mikroservern

Mikro-, modulare und Edge-Server werden bis 2032 mit einer CAGR von 7,76 % 1,59 Milliarden USD zur Größe des indischen Rechenzentrums-Servermarkts beitragen. Rack-Designs beherbergen noch immer 37,45 % der Lieferungen im Jahr 2025, verlieren jedoch schrittweise Marktanteile an 2U-Mikroknoten, die direkt an Mobilfunktürmen montiert werden. Der Wechsel verkürzt die Latenz und senkt die Backhaul-Kosten für Video, AR und industrielles IoT. Apollo Hospitals nutzt Nutanix-hyperkonvergierte Cluster in 72 Einrichtungen, verbessert die Echtzeitüberwachung und senkt den IT-Energieverbrauch um 80 %. Tower-Server behalten ihre Bedeutung bei KMU, denen eine Rack-Infrastruktur fehlt, während Blade-Rahmen für Finanz-Workloads, die eine dichte Virtualisierung erfordern, unverzichtbar bleiben.

Die erhöhte Leistungsdichte in Edge-Schränken steigert die Nachfrage nach direkten Kühlplatten am Chip und 48-V-DC-Sammelschienen, die Kupferverluste reduzieren. Anbieter verpacken versiegelte Modulserver, die für einen Umgebungsbetrieb bei 55 °C mit lüfterloser Konvektion ausgelegt sind – unverzichtbar für ländliche Einsätze. Technische Fortschritte wie Siliziumphotonik konsolidieren Funktionen weiter und ermöglichen noch höhere Rechenleistung pro Liter. Diese Verschiebungen festigen Mikroserver als den am schnellsten wachsenden Einheitsvektor im indischen Rechenzentrums-Servermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessorarchitektur: ARM gewinnt trotz x86-Dominanz an Boden

Die dem x86 zuzurechnende Größe des indischen Rechenzentrums-Servermarkts erreichte 2025 4,01 Milliarden USD, doch ARM-Knoten wachsen schneller auf einen Anteil von 19,60 % bis 2032. Make-in-India-Anreize geben Netweb Technologies die wirtschaftlichen Voraussetzungen, um Tyrone-ARM-Server mit 192 Kernen bei 225 W TDP zu liefern. ARM-Systeme reduzieren den Stromverbrauch um 25–30 % gegenüber x86, ein entscheidender Vorteil für Edge-Standorte mit begrenzter Kühlung. RISC/Power bleibt eine Nische für wissenschaftliche Workloads im Rahmen der nationalen Supercomputing-Mission, die 35 PF Rechenleistung in 34 Einrichtungen installiert hat.

Software-Stacks reifen schnell: Red Hat und Canonical zertifizieren beide Core-Banking-, ERP- und Analyse-Frameworks auf ARM, was den Migrationsaufwand reduziert. x86 behält seine Vorrangstellung in Microsoft-Windows-Umgebungen und älteren VMware-Beständen, unterstützt durch vorhersehbare Roadmaps von Intel und AMD. Insgesamt hängt die Wahl der Architektur nun von Gesamtkostenberechnungen ab, die Strom, Lizenzierung und Lieferkettenrisiken berücksichtigen, was eine gesunde Koexistenz im indischen Rechenzentrums-Servermarkt gewährleistet.

Nach Bereitstellungsmodell: Wachstum von Edge-Mikro-Rechenzentren übertrifft Hyperscale-Expansion

Hyperscale-Betreiber erzielten 48,35 % des Umsatzes im Jahr 2025, doch Edge-Mikro-Rechenzentren verzeichnen die höchste CAGR von 7,89 %. Das nationale Informatikzentrum errichtet eine 60-MW-Einrichtung in Guwahati zur Unterstützung der nordöstlichen E-Governance, was verdeutlicht, dass öffentliche Cloud nicht mehr ausschließlich auf Ballungsräume beschränkt ist. Unternehmen entscheiden sich für Colocation-Flächen, wenn Kapitalerhalt oder Zeitdruck die Eigentumsvorliebe überwiegen. Großhandelsmodelle, die einzelnen Mietern dedizierte Hallen bereitstellen, machen nun 18 % der neuen MW-Aufnahme aus.

Der Infrastrukturmix verlagert sich hin zu latenzarmen Caching-, Echtzeit-KI-Inferenz- und souveränen Cloud-Partitionen. Für Mikro-Rechenzentren bestellte Server-SKUs werden zunehmend mit 1,2-kW-Netzteilen, frontseitig wartbaren Lüftern und BMCs geliefert, die für Zero-Touch-Bereitstellungsprotokolle zertifiziert sind. Diese Merkmale wirken sich auf die Produktstrategien der Anbieter aus und manifestieren sich als inkrementelle Exportchancen für „Indien-spezifische” Konfigurationen in Südostasien, was das Volumen im indischen Rechenzentrums-Servermarkt weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Medien und Unterhaltung beschleunigen die digitale Infrastruktur

IT- und Telekommunikationsgeschäftsbereiche verbrauchten 2025 55,35 % der Server-Lieferungen. Sie bleiben das Rückgrat für Unternehmens-Cloud, doch Medien und Unterhaltung treibt die höchste CAGR von 7,96 %, da OTT-Abonnements 149 Millionen überschreiten. Hotstar, Viacom18 und Amazon Prime Video investieren in GPU-dichte Transkodierfarms, die sich in der Nähe von ISP-Peering-Hubs befinden und Netzwerk-Ausgangsgebühren senken. BFSI fügt KI-zentrierte Betrugserkennungscluster und Hochfrequenzhandels-Blades hinzu. Max Healthcare migrierte Workloads in die Nutanix-Cloud und reduzierte den IT-Verwaltungsaufwand um 60–70 % sowie den Stromverbrauch um 80 %.

Regierungs- und öffentliche Einrichtungen nehmen Cloud über einen souveränen Rahmen an, um Bürgerdienste und Dokumentenverwaltung zu digitalisieren. Lokalisierte Rechenkapazität gewährleistet die Einhaltung des DPDP-Gesetzes und veranlasst Ministerien zur Colocation oder zum Aufbau regional verteilter Racks. Automobil, Öl und Gas sowie Biowissenschaften runden die „anderen Branchen” ab, die jeweils Nischenanforderungen einbringen, die die Anpassung robuster Systeme mit erweitertem Temperaturbereich in der indischen Rechenzentrums-Serverbranche vorantreiben.

Geografische Analyse

Westindien bleibt die größte adressierbare Region und macht aufgrund von Bank-, Kapitalmarkt- und internationalen Konnektivitätsknoten rund 41,60 % der Server-Ausgaben im Jahr 2025 aus. Gujarat entwickelt sich zum schnellsten inkrementellen Beitragszahler, da Reliances 3-GW-Campus ab 2026 schrittweise in Betrieb genommen wird. Mumbai sieht sich jedoch mit Netzüberlastung konfrontiert, was Betreiber dazu veranlasst, Expansionen nach Pune und Navi Mumbai zu verlagern, wo Grundstücksreserven und Umspannwerksplätze noch verfügbar sind. Entwickler setzen hybride Kühltürme, Lithium-Ionen-USV und Grünstromverträge ein, um Tarifspitzen und CO₂-Ziele zu bewältigen.

Südindien verfügt über das tiefste Talentreservoir und einen förderlichen politischen Rahmen. Karnatakas Wirtschaftserhebung zeigt, dass IT 25–28 % der staatlichen Bruttowertschöpfung erzeugt. Bengaluru, Chennai und Hyderabad liefern zusammen bis 2030 zusätzliche 650 MW an in Betrieb genommener Kapazität. Die durchschnittlichen Einzel-Colocation-Preise liegen bei INR 7.200 pro kW pro Monat und ziehen Gaming-, SaaS- und Design-Automatisierungsmieter an. Tamil Nadu gewährt beschleunigte Genehmigungen und Stempelsteuerbefreiungen, wenn der Anteil erneuerbarer Energiequellen 60 % übersteigt, was die Inbetriebnahmezeiten auf unter 14 Monate verkürzt.

Der Delhi-NCR-Korridor in Nordindien fungiert als Rückgrat für öffentliche IT und verbindet souveräne Cloud-Regionen und Verteidigungsnetzwerke. Betreiber wie Iron Mountain und NTT nutzen doppelte 220-kV-Einspeisungen von Umspannwerken der Power Grid Corporation und bieten die für Finanzclearinghäuser erforderliche Fünf-Neunen-Zuverlässigkeit. Ost- und Nordostindien wechseln von Neubauprojekten zu aktiven Bauprojekten. Kalkutta hat 195 Acres für Rechenzentrumszentren reserviert, mit kumulierten 4,6 Milliarden USD bis 2027. Die staatlich finanzierte Einrichtung in Guwahati wird als regionaler Edge-Anker fungieren und die Servicequalität für unterversorgte Bevölkerungsgruppen verbessern. Diese geografischen Verschiebungen verteilen das Wachstum gleichmäßig und stellen sicher, dass der indische Rechenzentrums-Servermarkt über die traditionellen Ballungsraumhochburgen hinaus skaliert.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig konzentriert. Dell, HPE, Lenovo, Cisco, IBM und Super Micro liefern vielfältige Formfaktoren und Firmware-Ökosysteme, die Kunden bei der Standardisierung und Automatisierung unterstützen. Einheimische Akteure wie Netweb Technologies, VVDN und Consistent Infosystems nehmen über PLI-fähige ODM-Modelle teil, die die Importabhängigkeit verringern und Lokalisierungsklauseln erfüllen. Kanalpartner bündeln zunehmend Server-Hardware, Flüssigkühlungsverteiler und integrierte DCIM-Lizenzen, was die Einführung für mittelständische Käufer erleichtert.

Energieeffizienz-Innovationen wirken als Differenzierungsmerkmal. NeevClouds immersionsgekühlte Racks senken den PUE unter 1,2, ein Vorteil in tarifbelasteten Ballungsräumen. Super Micro bewirbt 8-GPU-Platinen, die in 2U-Gehäusen montiert werden und mehr Rechenleistung in bestehenden Rechenzentren ermöglichen. ASUS integriert NVIDIA L40S-GPUs in ESC-N8-E11-Gehäuse, die auf Yottas Shakti-Cloud validiert wurden. Strategische Allianzen vervielfältigen sich: TCS arbeitet mit CDAC zusammen, um eine souveräne Cloud aufzubauen, die offene Hardware-Referenzdesigns priorisiert, während Reliance Jio mit Fertigungspartnern zusammenarbeitet, um Edge-Gehäuse für 5G-Zellen gemeinsam zu entwickeln. Lieferkettenengpässe bei HBM und PCIe-Switches begünstigen vertikal integrierte Anbieter, die langfristige Siliziumzuteilungen sichern können, was den Geldbeutelanteil indirekt bei denjenigen mit starker Komponentenkontrolle konzentriert.

Marktführer in der indischen Rechenzentrums-Serverbranche

Hewlett Packard Enterprise

Dell Inc.

IBM Corporation

Fujitsu Limited

Lenovo Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Super Micro senkte die Umsatzprognose für das Geschäftsjahr 2025 auf 33 Milliarden USD aufgrund einer langsameren Nachfrage nach KI-Servern.

- August 2025: Meta erteilte Mengenaufträge für von Broadcom bezogene ASIC-Server, die von Quanta Computer gebaut werden.

- Juli 2025: TCS und CDAC schlossen eine Partnerschaft zur Bereitstellung souveräner Cloud-Regionen für indische Ministerien.

- Juni 2025: Wistron eröffnete einen KI-Server-Fertigungspark in Jhubei City mit dem Ziel, NVIDIA-Systeme herzustellen.

Berichtsumfang des indischen Rechenzentrums-Servermarkts

Ein Rechenzentrums-Server ist im Wesentlichen ein leistungsstarker Computer ohne Peripheriegeräte wie Monitore und Tastaturen. Es handelt sich um eine Hardware-Einheit, die in einem Rack installiert ist und eine Zentraleinheit (CPU), Speicher sowie weitere elektrische und Netzwerkkomponenten enthält, was sie zu leistungsstarken Computern macht, die Anwendungen, Dienste und Daten an Endbenutzergeräte liefern.

Der indische Rechenzentrums-Servermarkt ist nach Formfaktor (Blade-Server, Rack-Server und Tower-Server) sowie nach Endbenutzer (IT und Telekommunikation, BFSI, Regierung, Medien und Unterhaltung sowie weitere Endbenutzer) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Blade-Server |

| Rack-Server |

| Tower-Server |

| Mikro- und modulare Edge-Server |

| x86 |

| ARM |

| RISC und Power |

| Hyperscale- und Cloud-Dienstanbieter |

| Colocation und Großhandel |

| Unternehmenseigene On-Premise-Bereitstellung |

| IT und Telekommunikation |

| BFSI |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| E-Commerce und Einzelhandel |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endbenutzer |

| Nach Formfaktor | Blade-Server |

| Rack-Server | |

| Tower-Server | |

| Mikro- und modulare Edge-Server | |

| Nach Prozessorarchitektur | x86 |

| ARM | |

| RISC und Power | |

| Nach Bereitstellungsmodell | Hyperscale- und Cloud-Dienstanbieter |

| Colocation und Großhandel | |

| Unternehmenseigene On-Premise-Bereitstellung | |

| Nach Endbenutzerbranche | IT und Telekommunikation |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| Medien und Unterhaltung | |

| E-Commerce und Einzelhandel | |

| Gesundheitswesen und Biowissenschaften | |

| Weitere Endbenutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Rechenzentrums-Servermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 7,05 Milliarden USD geschätzt und soll bis 2032 einen Wert von 10,94 Milliarden USD erreichen, was einer CAGR von 7,61 % über den Zeitraum 2026–2032 entspricht.

Welcher Formfaktor führt die Lieferungen derzeit an?

Rack-Server halten einen Umsatzanteil von 37,45 %, doch Mikro- und Edge-Server wachsen mit einer CAGR von 7,76 % über den Zeitraum 2026–2032 schneller.

Welche Rolle spielt das DPDP-Gesetz bei der Server-Nachfrage?

Das Gesetz zwingt dazu, sensible Daten im Inland zu belassen, was multinationale Unternehmen und Cloud-Anbieter dazu veranlasst, inländische Racks und vollständige Verarbeitungsstacks hinzuzufügen.

Welche Prozessorarchitektur wächst am schnellsten?

ARM-basierte Server wachsen über den Zeitraum 2026–2032 mit einer CAGR von 7,68 % aufgrund von Energieeffizienz und staatlichen Anreizen für die einheimische Montage.

Warum gewinnen Edge-Mikro-Rechenzentren an Beliebtheit?

5G-Ausbauten und latenzempfindliche Anwendungen benötigen Rechenkapazität in der Nähe der Nutzer, was zu einer CAGR von 7,89 % für Edge-Bereitstellungen über den Zeitraum 2026–2032 führt.

Welche Branchenvertikale zeigt bis 2032 das höchste Wachstum?

Medien und Unterhaltung prognostiziert eine CAGR von 7,96 % über den Zeitraum 2026–2032, angetrieben durch OTT-Expansion und Anforderungen zur Optimierung der Inhaltsbereitstellung.

Seite zuletzt aktualisiert am: