Größe und Marktanteil des nordamerikanischen Rechenzentrums-Servermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

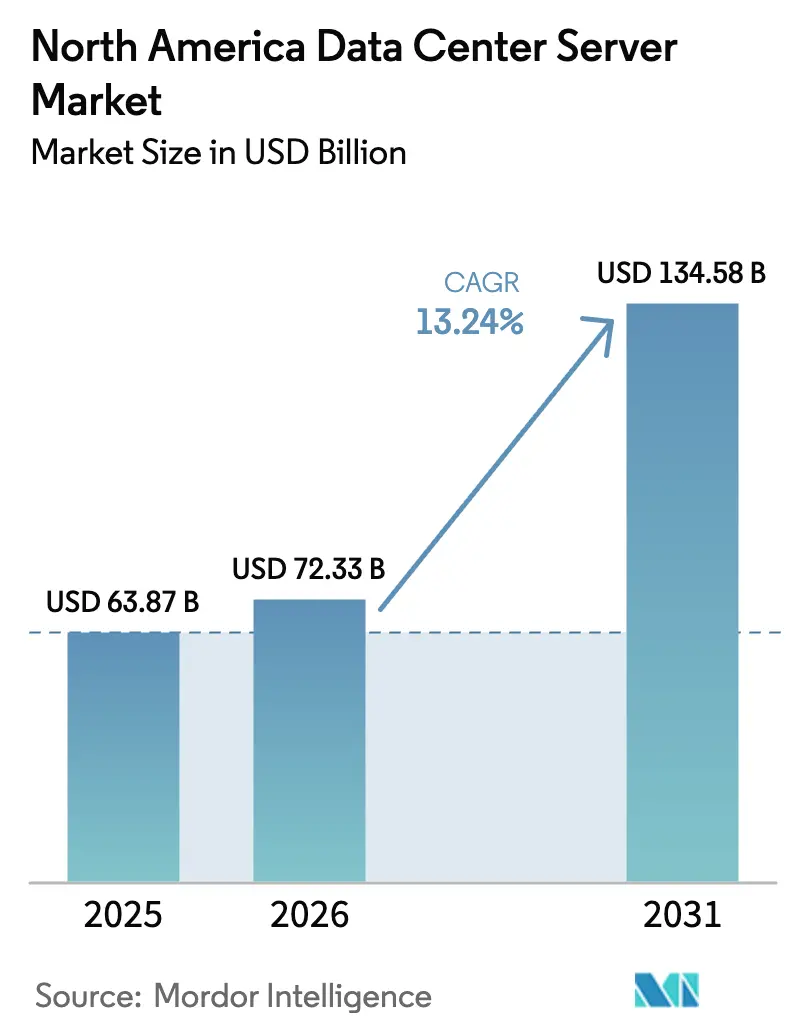

| Marktgröße im Basisjahr (2025) | 63.87 Milliarden US-Dollar |

| Marktgröße (2026) | 72.33 Milliarden US-Dollar |

| Marktgröße (2031) | 134.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Rechenzentrums-Servermarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Rechenzentrums-Servermarkts wird voraussichtlich von 63,87 Milliarden USD im Jahr 2025 auf 72,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 134,58 Milliarden USD bei einer CAGR von 13,24 % über den Zeitraum 2026–2031 erreichen. Der Ausbau von Künstliche-Intelligenz-Implementierungen, erhöhtes Netzwerkaufkommen und strengere Datensouveränitätsvorschriften gestalten Beschaffungsstrategien neu, da Unternehmen veraltete Einrichtungen modernisieren, um Leistungsdichten von über 100 kW pro Rack zu bewältigen. Serveranbieter konkurrieren nun auf Basis von Effizienz der Flüssigkühlung, GPU-Dichte und kurzen Konfigurationsvorlaufzeiten anstelle reiner Prozessorgeschwindigkeit. Gleichzeitig lenken zunehmende Nearshoring-Aktivitäten in Mexiko und Anforderungen an nationale Cloud-Lösungen in Kanada Kapital in sekundäre Metropolen, die noch über ausreichende Leistungskapazitäten verfügen. Anbieter von Colocation-Diensten, Cloud-Hyperscaler und Edge-Spezialisten skalieren ihre Kapazitäten jeweils schneller als traditionelle Unternehmensrechenzentren und verschärfen den Wettbewerb entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel auf Künstliche Intelligenz und maschinelles Lernen im Jahr 2025 ein Anteil von 38,84 % am nordamerikanischen Rechenzentrums-Servermarkt, während Workloads für Virtualisierung und Private Cloud bis 2031 voraussichtlich eine CAGR von 17,02 % verzeichnen werden.

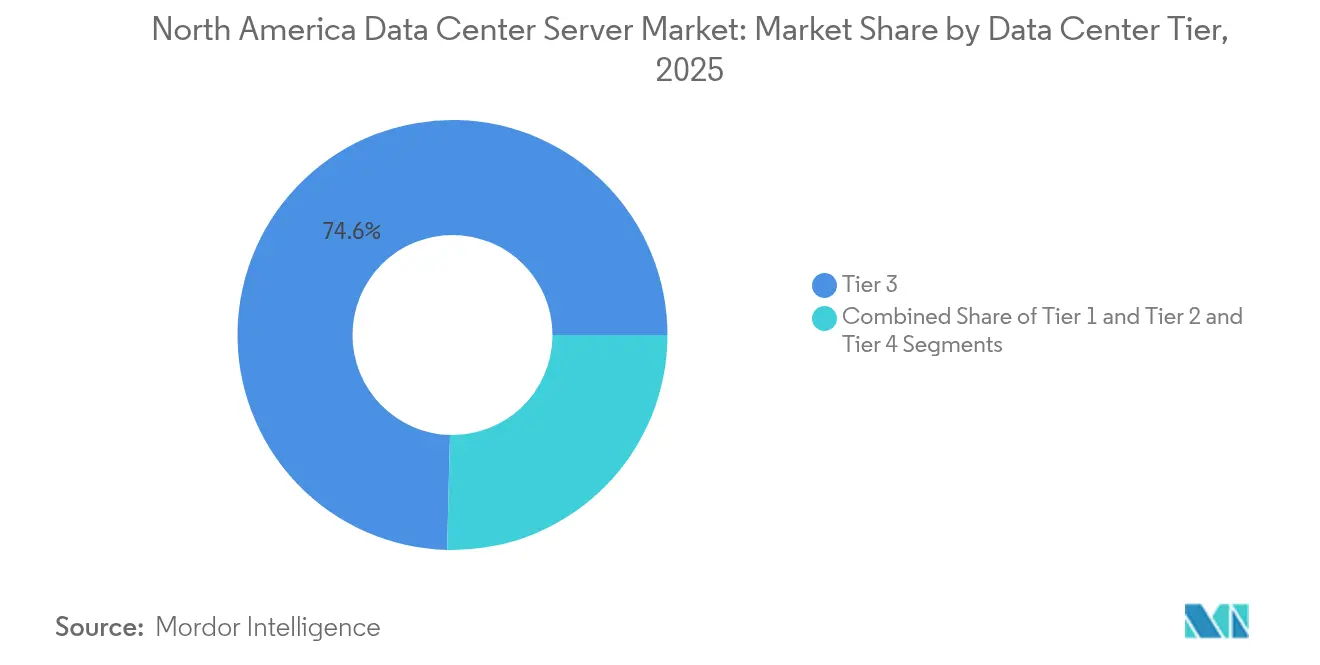

- Nach Rechenzentrums-Tier führten Tier-3-Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 74,60 %; Tier 4 soll bis 2031 mit einer CAGR von 18,56 % wachsen, da Hyperscaler fehlertolerante GPU-Cluster nachfragen.

- Nach Formfaktor entfielen auf Halbhöhen-Blades im Jahr 2025 61,55 % der Größe des nordamerikanischen Rechenzentrums-Servermarkts, während Viertelhöhen- und Mikro-Blades voraussichtlich mit einer CAGR von 17,92 % wachsen werden.

- Nach Rechenzentrumstyp erfassten Colocation-Betreiber im Jahr 2025 57,70 % des Marktanteils im nordamerikanischen Rechenzentrums-Servermarkt; Hyperscaler-Einrichtungen sind auf dem Weg zu einer CAGR von 20,64 % bis 2031.

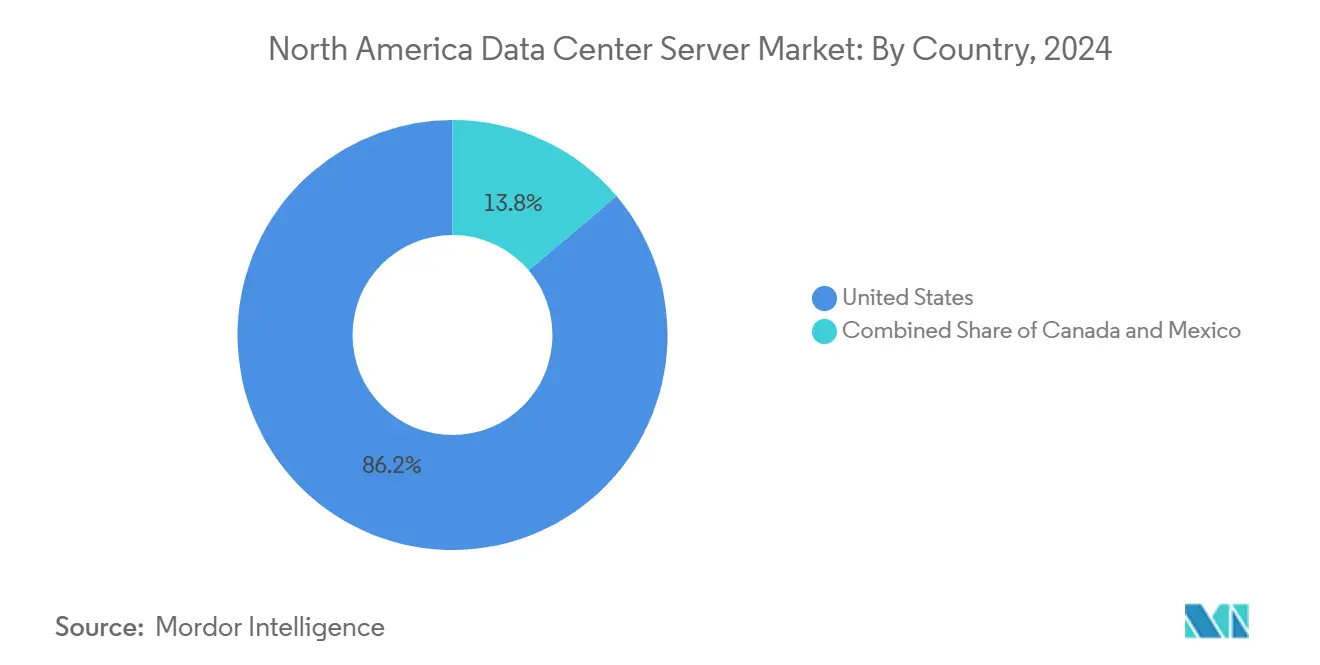

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 85,80 %, während Kanada voraussichtlich eine CAGR von 19,05 % bis 2031 erzielen wird, gestützt durch 240 Millionen CAD an KI-fokussierten Rechenzentrums-Förderungen.

- Nach Endnutzerbranche dominierte IT & Telekommunikation im Jahr 2025 mit 34,58 % des Umsatzes; Workloads aus Fertigung und Industrie 4.0 sollen bis 2031 mit einer CAGR von 18,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Nordamerika Rechenzentrum Server Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI/ML-Training für GPU-dichte Server | +4.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle 5G-Rollouts treiben Edge- Aufbau voran | +2.1% | Nordamerika, mexikanische Grenzregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Cloud- und IoT- Workloads | +2.8% | US-Metropolen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften in Kanada und Mexiko | +1.9% | Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Evergreen-Hardware-Erneuerungszyklen | +1.5% | Nordamerikanische Unternehmen | Langfristig (≥ 4 Jahre) |

| On-Premises-Souveränitäts-Cloud-Designs für den US-amerikanischen öffentlichen Sektor | +1.1% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI/ML-Training für GPU-dichte Server

Künstliche-Intelligenz-Workloads verbrauchen bereits bis zu einem Fünftel des Rechenzentrumsstromverbrauchs und zwingen Betreiber, Racks für extreme Dichten und Flüssigkühlung umzurüsten. NVIDIAs Projektion einer Rechenzentrum-Marktchance von 1,4 Billionen USD in den Vereinigten Staaten hat die Beschaffung spezialisierter Server beschleunigt, die bis zu acht GPUs pro Gehäuse aufnehmen können. Super Micros flüssiggekühler Cluster mit 100.000 GPUs verdeutlicht die Verlagerung des Markts hin zu Architekturen mit Direktkühlung. HPEs Auftrag über 1 Milliarde USD von X signalisiert, dass große private Käufer nun mit Hyperscalern beim Volumen einzelner Transaktionen gleichziehen. Diese Verschiebungen festigen hochdichte KI-Racks als primären Wachstumsmotor für den nordamerikanischen Rechenzentrums-Servermarkt.

Kommerzielle 5G-Rollouts treiben Edge-Aufbau voran

Ultra-Niedriglatenz-5G-Dienste verlagern die Datenverarbeitung von zentralen Standorten hin zu metropolitanen Edge-Standorten, die sich innerhalb einer einstelligen Millisekunde Hin- und Rückfahrtzeit von Endnutzern befinden.[1]EdgeIR, "5G Edge KI-Rollout gewinnt an Fahrt," edgeir.com GPU-als-Dienst-Einführungen in Mikro-Colocation-Hubs wie Cologix Toronto belegen, dass KI-Inferenz zunehmend am Edge stattfinden wird. Server-OEMs haben darauf reagiert, indem sie Viertelhöhen- und andere Mikro-Blade-Designs entwickelt haben, die auf flache Racks und begrenzte Stellflächen zugeschnitten sind. Diese verteilte Topologie erschließt neue Einnahmequellen für regionale Glasfaserbetreiber und kommunale Versorgungsunternehmen, die saubere Energie und Wegerechte garantieren können. Der Trend hält eine zweistellige Wachstumsdynamik bei Edge-Systemen innerhalb des breiteren nordamerikanischen Rechenzentrums-Servermarkts aufrecht.

Zunehmende Nutzung von Cloud- und IoT-Workloads

Unternehmensarchitekten optimieren die Workload-Platzierung über Multi-Cloud-, On-Premises- und Colocation-Ressourcen hinweg, um Kosten und Compliance zu optimieren. Dells KI-Factory-Portfolio, das Server, Speicher und Netzwerke für hybride Bereitstellungen kombiniert, veranschaulicht die Verlagerung hin zu konvergierter Infrastruktur. Die Verbreitung von IoT-Sensoren in Logistik und Energie erzeugt Ströme von Zeitreihendaten, die nahe der Quelle gefiltert werden müssen, um Backhaul-Kosten zu reduzieren. HPEs Private-Cloud-KI-Bundles zeigen, wie traditionelle Virtualisierungs-Stacks nun mit GPU-Optionen für Inferencing-Aufgaben innerhalb desselben Gehäuses ausgeliefert werden. Da Unternehmen ihre IT-Landschaften optimieren, behält die Virtualisierung ihre Dynamik und vergrößert die adressierbare Basis für den nordamerikanischen Rechenzentrums-Servermarkt weiter.

Datensouveränitätsvorschriften in Kanada und Mexiko

Staatliche Vorschriften, die verlangen, dass Bürgerdaten auf nationalem Boden verbleiben, haben nördlich und südlich der US-Grenze einen Bauboom ausgelöst. 88 % der kanadischen IT-Entscheider bestehen auf inländischem Hosting, was OVHcloud und Hyperscaler dazu veranlasst, Kapazitäten in Ontario auszubauen. Mexikos Nearshoring-Welle veranlasst US-Hersteller, grenzüberschreitende Daten in neu in Betrieb genommenen Queretaro-Campussen zu verarbeiten, damit sowohl NAFTA- als auch lokale Datenschutzvorschriften eingehalten werden. Diese Vorschriften verlängern Vertragslaufzeiten und erhöhen Wechselkosten, was wiederkehrende Einnahmen für konforme Betreiber absichert. Langfristig werden Souveränitätsgesetze den Fußabdruck des nordamerikanischen Rechenzentrums-Servermarkts über die traditionellen US-Kernstandorte hinaus vergrößern.

Hemmnisauswirkungsanalyse des Nordamerika Rechenzentrum Server Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rechenzentrums-CapEx und Grundstückskosten | -2.3% | US-Metropolen, Toronto | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei kundenspezifischen Chips | -1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Netzstrom-Engpässe in wichtigen Metropolen | -2.1% | Northern Virginia, Dallas, Silicon Valley | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit / Scope-3-Emissionen Compliance | -1.2% | Unternehmensanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rechenzentrums-CapEx und Grundstückskosten

Spekulative Immobiliengebote in Loudoun County und Santa Clara haben die Grundstückspreise innerhalb von 18 Monaten verdoppelt und die Budgets für Greenfield-Projekte weit über frühere Planungen hinaus in die Höhe getrieben.[2]Quartz, "Rechenzentrums-Grundstückspreise signalisieren eine Blase," qz.com Die Baukosten steigen weiter, wenn die von KI-Servern benötigten Flüssigkühlkreisläufe und Hochstrom-Sammelschienen einbezogen werden. Microsoft und Amazon haben mehrere geplante Standorte verlangsamt und entschieden, Kapital in sekundäre Regionen mit günstigerem Gelände umzuleiten, während die Nachfrage ungebrochen bleibt. Eingesperrte Grundstücksprämien schlagen sich in den Mietpreisen nieder und könnten die Expansion kleinerer Marktteilnehmer verzögern. Sofern keine beschleunigten Genehmigungsverfahren oder Umwidmungen neue Grundstücke erschließen, könnte der nordamerikanische Rechenzentrums-Servermarkt periodische Angebotsengpässe erleben.

Netzstrom-Engpässe in wichtigen Metropolen

Versorgungsunternehmen in Northern Virginia sehen sich nun Lieferzeiten für Transformatoren von über 150 Wochen gegenüber, was die Inbetriebnahme von vorab vermieteten Hallen verzögert, die ansonsten baureit sind.[3]T&D World, "Transformatormangel stellt das Netz vor Herausforderungen," tdworld.com Analysten prognostizieren, dass KI-Rechenzentren bis 2028 bis zu 12 % des US-amerikanischen Stromverbrauchs beanspruchen könnten, was einer Verdreifachung gegenüber dem Stand von 2024 entspricht. Südwestliche Anbieter wie NV Energy und APS haben Netzanschlussanfragen von über 10 GW verzeichnet, was der Gesamtlast ganzer Bundesstaaten entspricht. Stromknappheit lenkt Investoren in wasserreiche Provinzen oder Windkorridore im Mittleren Westen und verändert historische Cluster-Muster. Anhaltende Netzprobleme dämpfen kurzfristige Kapazitätserweiterungen im nordamerikanischen Rechenzentrums-Servermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nordamerika Rechenzentrum Server Markts

Nach Rechenzentrums-Tier:

Ausgewogene Tier-3-Dominanz und Tier-4-DynamikTier-3-Einrichtungen erfassten 74,60 % des Umsatzes im Jahr 2025 im nordamerikanischen Rechenzentrums-Servermarkt und unterstreichen damit ihre Attraktivität für Unternehmens-Workloads, die N+1-Ausfallsicherheit ohne den Aufpreis von 2N-Architekturen erfordern. Tier-3-Bauvorschriften erfüllen die meisten Virtualisierungs-, Backup- und Cloud-Gateway-Aufgaben bei günstigen Betriebskosten. Dennoch bevorzugen Hyperscaler, die Modelle mit mehreren Billionen Parametern trainieren, nun Tier-4-Umgebungen, in denen gleichzeitige Wartung und Fehlertoleranz für unterbrechungsfreie GPU-Cluster unverzichtbar sind, die tens of Millionen USD kosten. Infolgedessen soll der Tier-4-Umsatz bis 2031 mit einer CAGR von 18,56 % steigen und seinen Beitrag zur Marktgröße des nordamerikanischen Rechenzentrums-Servermarkts schrittweise erhöhen.

Der Tier-4-Anstieg hat Innovationen bei modularen Datenhallen angeregt, die mit Lithium-Ionen-USV, Wärmetauschern an der Rückseite und redundanten Spine-Leaf-Fabrics vorkonfiguriert sind. Anbieter wie Vertiv haben kürzlich werksintegrierte „360AI”-Blöcke eingeführt, die die Bereitstellungszeit auf unter 26 Wochen verkürzen und Monate gegenüber üblichen Greenfield-Zeitplänen einsparen. Gleichzeitig bleiben Tier-1- und Tier-2-Einrichtungen für Content-Caching, lokale Fertigungsleitsysteme und andere Edge-Rollen nützlich. Im Prognosezeitraum verbessert das Nebeneinander mehrerer Tiers die Flexibilität bei der Workload-Platzierung und sichert vielfältige Einnahmequellen im nordamerikanischen Rechenzentrums-Servermarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Formfaktor:

Halbhöhen-Stabilität und Mikro-Blade-BeschleunigungHalbhöhen-Blades hielten 2025 mit 61,55 % einen dominanten Anteil, da Unternehmen weiterhin vertraute 42-U-Racks bevorzugen, die Rechenleistungsdichte und Kühlluftstrom ausbalancieren. Das Design unterstützt Zwei-Sockel-x86-Platinen mit moderatem Strombedarf und hält Kühlnachrüstungen minimal. Allerdings soll die Marktgröße des nordamerikanischen Rechenzentrums-Servermarkts für Mikro-Blade- und Viertelhöhen-Systeme mit 17,92 % CAGR am schnellsten wachsen, angetrieben durch den Edge-Ausbau im Zusammenhang mit IoT- und 5G-Workloads.

Viertelhöhen-Rahmen können in Telco-Straßenschränke oder Fabrikräume eingesetzt werden, wo Platz und Gewicht begrenzt sind. Fortschritte bei System-on-Chip-Architekturen und PCIe Gen5 haben es Anbietern ermöglicht, KI-Beschleuniger auf diese kompakten Schlitten zu integrieren und sie für Echtzeit-Inferenz nutzbar zu machen. Vollhöhen-Blades bedienen weiterhin HPC sowie seismische Bildgebung in der Öl- und Gasindustrie, doch ihr geringes Marginalwachstum unterstreicht eine Verlagerung hin zu kleineren, energieeffizienten Knoten. Der Nettoeffekt ist ein erweitertes Portfolio, das Betreibern ermöglicht, dichte KI-Trainingsracks im Kern mit leichten Mikro-Blades in Metropolringen zu kombinieren und das Gesamtwertversprechen des nordamerikanischen Rechenzentrums-Servermarkts zu bereichern.

Nach Anwendung/Workload:

KI/ML-Dominanz und hybrides VirtualisierungswachstumKünstliche-Intelligenz- und maschinelles-Lernen-Aufgaben machten 2025 38,84 % des Umsatzes aus und festigten das Segment als das größte Einzelsegment im nordamerikanischen Rechenzentrums-Servermarkt. Generative Modelle, Empfehlungssysteme und Simulationen autonomer Fahrzeuge erfordern eng gekoppelte GPU-Fabrics und ultraschnellen NVMe-Speicher, was Leistungsbudgets auf beispiellose Niveaus treibt. Anbieter, die Direct-Liquid-Cool-fähige Gehäuse und Out-of-Band-Telemetrie zur thermischen Optimierung garantieren können, gewinnen zunehmend große Auftragsblöcke.

Virtualisierung und Private-Cloud-Dienste, obwohl reifer, sollen bis 2031 mit einer robusten CAGR von 17,02 % zulegen, da Unternehmen SaaS-Ausgaben rationalisieren und stabile Workloads wieder auf eigene Server zurückbringen. Diese Migration stimmt mit Datensouveränitätsvorschriften überein und hilft, Egress-Gebühren zu senken. Hochleistungsrechnen behält eine Nische unter Lebenswissenschaften und Energiekonzernen, profitiert aber indirekt vom Wachstum KI-angrenzender Simulationsworkloads. Speicherorientierte und Edge-Gateway-Aufgaben runden die Mischung ab und stellen sicher, dass Produktmanager eine Bandbreite an I/O-Profilen unterstützen müssen, wenn sie Wallet-Anteile im nordamerikanischen Rechenzentrums-Servermarkt gewinnen wollen.

Nach Rechenzentrumstyp:

Colocation-Führerschaft und Hyperscaler-AnstiegColocation-Betreiber stellten 2025 57,70 % des Marktanteils im nordamerikanischen Rechenzentrums-Servermarkt, indem sie Vernetzungs-Ökosysteme und Pay-as-you-grow-Modelle nutzten, die mittelgroße Unternehmen ansprechen. Anbieter wie CoreSite werben nun für NVIDIA-DGX-Ready-Suiten mit 70 kW pro Rack und gekühlter Türwärmeabfuhr und beweisen, dass gemeinsam genutzte Einrichtungen KI-Anforderungen erfüllen können, die bisher eigenbetriebenen Campussen vorbehalten waren. Flexible Mietbedingungen helfen Mietern zudem, sich gegen schnell wechselnde GPU-Roadmaps abzusichern.

Hyperscaler hingegen skalieren ihre physischen Footprints mit einer CAGR von 20,64 %, da Microsoft, Google und Meta jeweils mehrere Milliarden USD jährliche Kapitalausgaben zusagen. Ihre proprietären Netzwerk-Fabrics und kundenspezifischen Chip-Designs intensivieren die vertikale Integration, obwohl viele während der Bauphase noch Kapazitäten in carrierneutralen Mega-Hallen untervermieten. Edge- und Unternehmens-Eigenbauten erfüllen weiterhin Ultra-Niedriglatenz- oder Compliance-gesteuerte Workloads. Aus strategischer Sicht erweitert das Nebeneinander mehrerer Einrichtungstypen die adressierbare Größe des nordamerikanischen Rechenzentrums-Servermarkts und schützt Betreiber vor Volatilität in einzelnen Segmenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche:

IT und Telekommunikation als Kern und Aufschwung in der FertigungDie IT- und Telekommunikationsbranche verbrauchte 2025 34,58 % der gelieferten Server und spiegelt damit ihre historische Rolle als Erstanwender neuer Prozessorgenerationen und höhergeschwindiger Verbindungen wider. Telekommunikationsanbieter rüsten Vermittlungsstellen zu Mini-Rechenzentren um, um 5G-fähiges Edge-Computing bereitzustellen, während SaaS-Anbieter Colocation-Racks erweitern, um Latenz zu kontrollieren. Da diese Workloads dauerhaft relevant sind, bleibt das Segment grundlegend für den nordamerikanischen Rechenzentrums-Servermarkt.

Fertigung und Industrie 4.0 soll mit einer CAGR von 18,05 % der am schnellsten wachsende Sektor sein, angetrieben durch Computer-Vision-Qualitätskontrolle und vorausschauende Wartungssysteme auf Fabrikböden. GPU-ausgestattete Mikro-Knoten verarbeiten Telemetrie-Streams lokal, bevor sie in Core-Clouds archiviert werden, und reduzieren Ausfallzeiten. Gesundheitswesen, BFSI, Energie und öffentlicher Sektor folgen ähnlichen Mustern und integrieren jeweils KI-Inferenz auf bestehende Virtualisierungs-Umgebungen. Die diversifizierte Endnutzerbasis mindert Zyklizität und verbreitert Einnahmequellen im nordamerikanischen Rechenzentrums-Servermarkt.

Geografische Analyse

Vereinigte Staaten Rechenzentrum Server Markt

Die Vereinigten Staaten behielten 85,80 % des Umsatzes im Jahr 2025 dank der Cluster in Northern Virginia, Dallas-Fort Worth und Silicon Valley, die weltweit die größten Hyperscale-Standorte beherbergen. Dennoch veranlassen stark steigende Grundstückspreise und Engpässe im Stromnetz die Betreiber dazu, Sekundärmärkte wie Columbus und Kansas City zu erkunden, wo Versorgungsunternehmen noch immer Blöcke von mehreren hundert Megawatt zusichern können. Politische Anreize, darunter Investitionssteuergutschriften für mit sauberer Energie betriebene Anlagen, prägen zudem die Standortauswahlmodelle und stellen sicher, dass der Nordamerika Rechenzentrum Server Markt weiterhin in neue US-Regionen expandiert.

Kanada Rechenzentrum Server Markt

Kanada, mit einer prognostizierten CAGR von 19,05 %, profitiert von reichlich vorhandener Wasserkraft und kühleren Umgebungstemperaturen, die den PUE-Wert senken. Das föderale KI-Infrastrukturprogramm in Höhe von 240 Millionen CAD sowie Provinzförderprogramme beschleunigen den Baubeginn in Toronto-Waterloo und Montréal. Cybersicherheitsrankings, die das Land weltweit auf Platz fünf platzieren, geben auch regulierten Branchen wie dem Finanz- und Gesundheitswesen Sicherheit. Da 88 % der Unternehmen Hosting im eigenen Land fordern, werden die Server-Lieferungen in kanadische Rechenzentren den breiteren Nordamerika Rechenzentrum Server Markt übertreffen.

Mexiko Rechenzentrum Server Markt

Mexikos Queretaro-Korridor hat sich als am schnellsten wachsender Hub Lateinamerikas etabliert, verankert durch den 3 Milliarden USD, 400 MW großen Campus von ODATA, der US-amerikanische Nearshoring-Lieferkettenstrategien bedient. Ziele für erneuerbare Energien von 45 % sauberer Elektrizität bis 2030 stimmen mit den ESG-Scorecards der Unternehmen überein und ziehen Hyperscaler an, die kohlenstoffarme Stromnetze benötigen. Allerdings müssen Engpässe in der Talentpipeline und regulatorische Unsicherheiten behoben werden, um Mexikos Beitrag zum Nordamerika Rechenzentrum Server Markt zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb im nordamerikanischen Rechenzentrums-Servermarkt verschärft sich, da sich die Differenzierung auf KI-optimierte Thermik, schnelle Konfigurationsdienstleistungen und Co-Design mit GPU-Anbietern verlagert. Dells Infrastructure Solutions Group verzeichnete im zweiten Quartal 2025 einen Umsatz von 11,6 Milliarden USD, was einem Anstieg von 80 % bei Servern und Netzwerken entspricht, und demonstrierte Resilienz sowohl bei Enterprise- als auch bei KI-Pipelines. Hewlett-Packard Enterprise festigte seine Position durch schlüsselfertige flüssiggekühlte Racks, die auf NVIDIAs MGX-Referenzplattform abgestimmt sind, und erfüllte gleichzeitig einen KI-Einzelkundenauftrag von 1 Milliarde USD, der die Scale-out-Kapazität unter Beweis stellte.

Super Micro nutzte die Agilität als Original-Design-Hersteller durch enge Partnerschaft mit NVIDIA bei beschleunigten Roadmaps, steigerte den Quartalsumsatz auf nahezu 6 Milliarden USD und gewann Greenfield-KI-Cluster, bei denen Legacy-OEMs mit der Liefergeschwindigkeit nicht mithalten konnten. Colocation-Betreiber wie CoreSite und Cologix bewegen sich mit DGX-Ready-Bays und GPU-als-Dienst weiter oben in der Wertschöpfungskette und umwerben Unternehmen, die Opex-basierte Experimente vor der Skalierung bevorzugen. Energie- und Kühlspezialisten wie Eaton und Siemens Energy entwickeln gemeinsam Vor-Ort-Erdgasanlagen, die Dieselgeneratoren ersetzen und CO₂-Emissionen um 50 % reduzieren, was die Konvergenz zwischen IT- und Energielieferketten verdeutlicht. Die daraus resultierende Ökosystemkomplexität veranlasst Kunden, Multi-Vendor-Konsortien einzubinden, und stärkt serviceorientierte Vertriebsansätze im nordamerikanischen Rechenzentrums-Servermarkt.

Marktführer im nordamerikanischen Rechenzentrums-Servermarkt

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Cisco Systems Inc.

Supermicro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nordamerika Rechenzentrum Server Markts

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- Lenovo Group Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Super Micro Computer Inc.

- Quanta Computer Inc.

- Wiwynn Corp.

- Inspur Group

- Foxconn Technology Group

- Gigabyte Technology Co. Ltd.

- Fujitsu Ltd.

- Oracle Corporation

- NEC Corp.

- AMAX Information Technologies

- Penguin Computing (SMART Global)

- ASUStek Computer Inc.

- Hewlett-Packard Enterprise Services

- Huawei Technologies Co. Ltd.*

- Tyan Computer Corp.

Analyse der Unternehmen im Nordamerika Rechenzentrum Server Markt lesen

Jüngste Branchenentwicklungen im Nordamerika Rechenzentrum Server Markt

- Mai 2025: Dell Technologies stellte die Dell KI-Factory, neue KI-PCs und den PowerCool-geschlossenen Rücktür-Wärmetauscher vor, um die Rack-Einlasstemperaturen um 25 °C zu senken

- Mai 2023: Cisco Systems Inc. stellte UCS-X-Server vor, die den Rechenzentrum-Energieverbrauch halbieren. Die Kombination aus der Cisco-Intersight-Infrastrukturverwaltungsplattform und den Unified-Computing-System-(UCS-)X-Series-Servern reduziert den Rechenzentrum-Energieverbrauch bei einer 4:1-Server-Konsolidierungsrate um bis zu 52 %.

- Mai 2025: ODATA eröffnete Mexikos Rechenzentrum QR03 in Queretaro nach einer Investition von mehr als 3 Milliarden USD für 400 MW IT-Kapazität

- Mai 2025: NVIDIA stellte die Blackwell-Ultra-GPU für KI-Beschleunigung in Rechenzentren vor

- Januar 2025: X bestellte HPE-KI-Server im Wert von 1 Milliarde USD und unterstrich damit den Appetit des Privatsektors auf dedizierte GPU-Cluster

- November 2025: Super Micro meldete ein Jahr-zu-Jahr-Umsatzwachstum von 181 % und stellte den weltweit größten flüssiggekühlten GPU-Supercluster in Betrieb

- August 2025: Consensus Core schloss eine Partnerschaft mit Cologix, um GPU-als-Dienst in Kanada einzuführen

Nordamerika Rechenzentrum Server Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Servermarkt für Rechenzentren als den jährlichen Wert neuer Rack-, Blade-, Micro- und Tower-Server, die in kommerziellen Colocation-Hallen, Hyperscale- und Unternehmenseinrichtungen in den USA, Kanada und Mexiko installiert werden, um digitale Arbeitslasten zu verarbeiten, zu speichern oder weiterzuleiten. Die Zahl erfasst die zugehörigen Gehäuse, Verwaltungsmodule und den gebündelten Firmware-Support, die mit jedem Server geliefert werden.

Ausschluss vom Geltungsbereich: Überholte Geräte, Systemplatinen mit nackten Leiterplatten, die an Hobbylabore verkauft werden, und in Telekommunikations-Edge-Radios eingebettete Rechenknoten fallen nicht in diesen Bereich.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Rechenzentrums-Tier

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- Halbhöhen-Blades

- Vollhöhen-Blades

- Viertelhöhen-/Mikro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherorientiert

- Edge- / IoT-Gateways

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Behörden und Verteidigung

- Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Durch Gespräche mit Konstrukteuren von Anlagen, führenden Einkäufern von Hyperscale-Systemen, OEM-Produktstrategen und kanadischen Colocation-Führungskräften können wir Aktualisierungsintervalle, GPU-Attach-Ratios und durchschnittliche Verkaufspreise verifizieren. Durch Erhebungen im mexikanischen Queretaro-Korridor werden die Annahmen zu Lieferfristen und Einfuhrzöllen weiter überprüft.

Desk Research

Die Analysten von Mordor durchsuchen offene Zollcodes für HS-8471.50, konsultieren Dashboards der U.S. Energy Information Administration zum Stromverbrauch und verfolgen Kapazitätsfreigaben des Uptime Institute und von Statistics Canada, um Liefermengen, Lastdichten und regionale Bauzyklen zu verankern. Whitepapers der Branche von AFCOM, Blogs des Open Compute Project, SEC 10-K-Filings sowie Erkenntnisse von Dow Jones Factiva und D&B Hoovers bereichern Preiskurven und Investitionssignale von Unternehmen. Wir ergänzen diese mit Patenttrends von Questel, die auf flüssigkeitsgekühlte Gehäusedesigns hinweisen. Diese Liste dient nur zur Veranschaulichung; viele weitere öffentliche Datensätze fließen in unsere Schreibtischforschung ein.

Marktgrößenbestimmung und -prognose

Es wird eine Mischung aus Top-down- und Bottom-up-Logik angewendet. Die Investitionen in Rechenzentren und die IT-Auslastung auf Regionsebene werden zunächst rekonstruiert und dann mit validierten Server-Ausgabenquoten multipliziert, die anschließend anhand von Stichproben von OEM-Lieferungen und Channel-ASP-Volumen-Stichproben überprüft werden. Zu den Haupttreibern des Modells gehören die Leistungsdichte der Racks, die Verbreitung von KI-Beschleunigern, die durchschnittliche dreijährige Aktualisierungsfrequenz, der Mix aus x86- und ARM-Servern sowie der Strompreisindex für West Texas, der Standortentscheidungen beeinflusst. Fünf-Jahres-Prognosen stützen sich auf eine multivariate Regression, die diese Treiber mit angekündigten Kapazitätspipelines und makroökonomischem IT-Dienstleistungswachstum verknüpft, während die Szenarioanalyse Lücken in der Lieferkette schließt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Abweichungskennzeichen über ±7 % lösen eine erneute Überprüfung der Quellen aus, und die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen möglich sind, wenn ein Betreiber einen Bau von ≥500 MW oder die Markteinführung eines größeren Prozessors ankündigt.

Wie die Marktgröße für Rechenzentrumsserver in Nordamerika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Studien unterschiedliche Server-Mixe wählen, unterschiedliche Anteile der Anlageninvestitionen für die Berechnung verwenden oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wichtigsten Gap Drivers der Konkurrenz zählen engere Rack-only-Umfänge, konservative ASP-Deflatoren oder ältere Basisjahre bis 2023, die den GPU-Anstieg nach ChatGPT nicht berücksichtigen. Mordors Basisjahr 2024, die vierteljährliche Aktualisierungskadenz und die Methode der doppelten Überprüfung der Auslieferung mildern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 63,87 B (2025) | Mordor Intelligence | - |

| USD 39,32 B (2023) | Globale Unternehmensberatung A | Ohne Mikroserver, mit Devisenkursen von 2023, kein GPU-Preisanstieg |

| USD 21,50 B (2024) | Fachzeitschrift B | Konzentriert sich nur auf das Rack-Format und verwendet eine einstellige Aktualisierungsrate |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl des gesamten Serverspektrums, die jährliche Aktualisierung der Währungs- und Dichte-Inputs und die Validierung durch Befragungen zu realen Sendungen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf reproduzierbare Variablen und Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Rechenzentrums-Servermarkt heute?

Der Markt erzielte 2026 einen Umsatz von 72,33 Milliarden USD und soll bis 2031 einen Wert von 134,58 Milliarden USD erreichen, was einer CAGR von 13,24 % entspricht.

Welches Workload-Segment führt beim Server-Einkauf?

KI- und maschinelles-Lernen-Server machen 38,84 % des Umsatzes im Jahr 2025 aus und spiegeln den Aufstieg GPU-dichter Racks wider, die für generatives KI-Training eingesetzt werden.

Welcher Einrichtungstyp wächst am schnellsten?

Hyperscale-Rechenzentren expandieren mit einer CAGR von 20,64 %, da Cloud-Anbieter Budgets in Milliardenhöhe bereitstellen, um KI-Dienste zu unterstützen.

Warum zieht Kanada neue Rechenzentren an?

Reichlich vorhandene Wasserkraft, kühleres Klima und strenge Datensouveränitätsvorschriften stützen Kanadas CAGR-Wachstumsprognose von 19,05 %.

Was begrenzt die Kapazitätserweiterung in den Vereinigten Staaten?

Netzstrom-Engpässe und stark steigende Grundstückspreise in erstklassigen Metropolen verzögern die Inbetriebnahme neuer Hallen und dämpfen kurzfristige Angebotsergänzungen.

Wie wird 5G die künftige Server-Nachfrage beeinflussen?

5G-Rollouts treiben Edge-Computing-Knoten voran, die Viertelhöhen- und Mikro-Blade-Server erfordern, und schaffen stark wachsende Segmente an metropolitanen Aggregationspunkten.

Seite zuletzt aktualisiert am: