Marktgröße und Marktanteil im Bereich Rechenzentrumsbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 300.38 Milliarden US-Dollar |

| Marktgröße (2031) | 431.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsbau von Mordor Intelligence

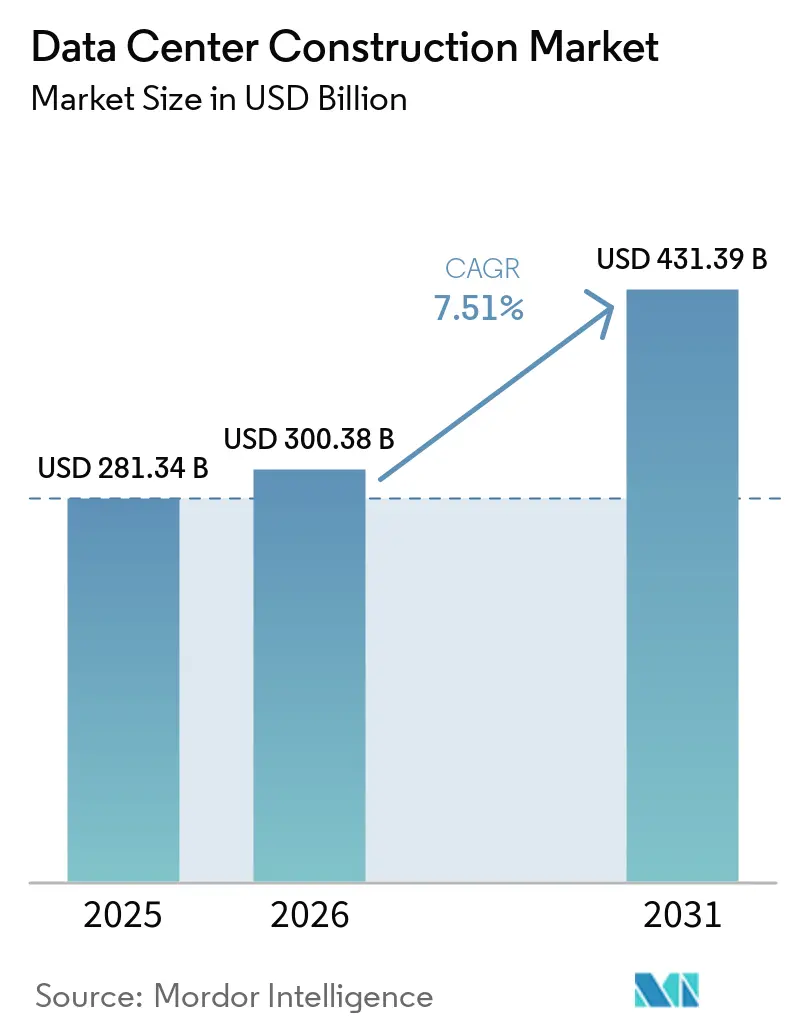

Die Marktgröße für Rechenzentrumsbau soll von 281,34 Mrd. USD im Jahr 2025 auf 300,38 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,51 % über den Zeitraum 2026–2031 einen Wert von 431,39 Mrd. USD erreichen.

Die stark steigende Nachfrage nach souveräner Recheninfrastruktur, der rasche Rollout von 40-kW–100-kW-KI-Racks sowie kapitalintensive Netzanschluss-Einzahlungsregeln sind die entscheidenden Kräfte, die die Branchenausgaben in die Höhe treiben. Entwickler priorisieren Flüssigkühlungskompetenz, dezentrale Stromerzeugung und erschlossene Grundstücksbestände, um die Lieferzeiten um Monate zu verkürzen. Gleichzeitig absorbieren mechanische Systeme einen wachsenden Anteil der Budgets, da Betreiber darum wetteifern, verschärfte Schwellenwerte für die Energieverbrauchseffizienz zu erfüllen. Der Wettbewerbsdruck nimmt zu, da Bauleitungsunternehmen, Colocation-Vermieter und Edge-Spezialisten um Hyperscale-Aufträge kämpfen, die den Markt für Rechenzentrumsbau heute dominieren.

Wichtigste Erkenntnisse des Berichts

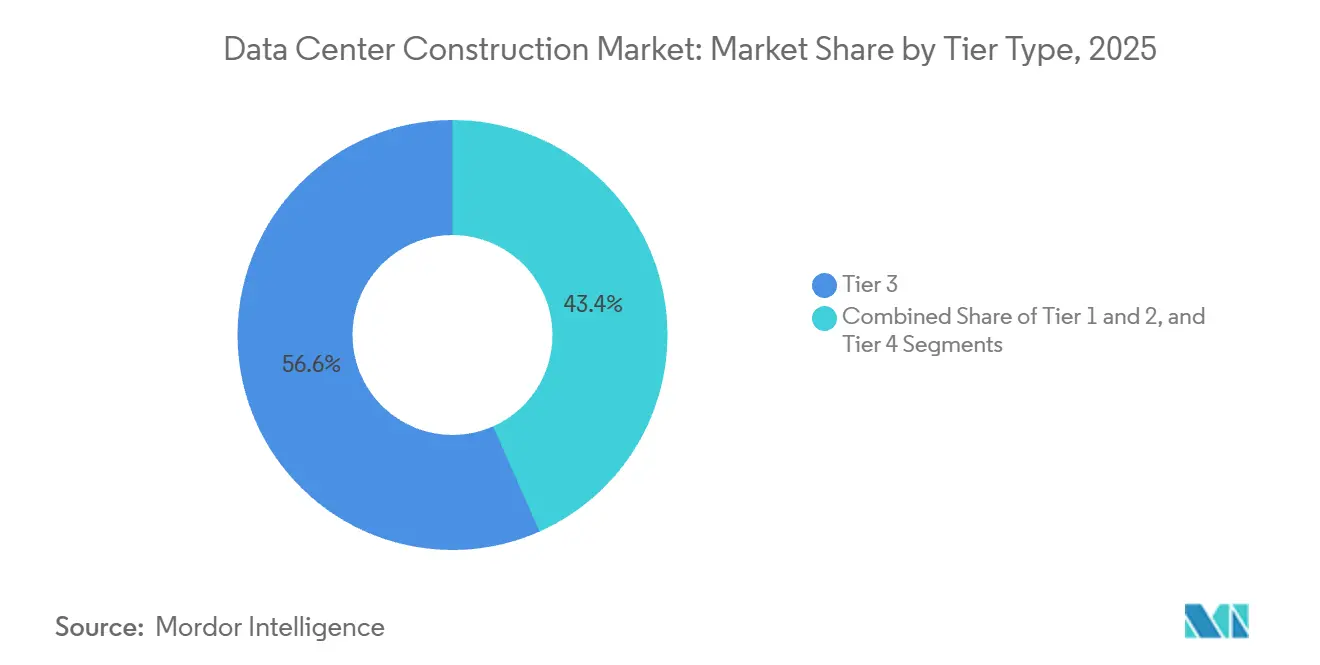

- Nach Tier-Typ führten Tier-3-Anlagen 2025 mit einem Installationsanteil von 56,64 %, während Tier-4-Bauten bis 2031 mit einem CAGR von 8,12 % wachsen.

- Nach Rechenzentrumsgröße entfielen 2025 58,49 % der Nutzfläche auf Hyperscale-Campusse, die bis 2031 mit einem CAGR von 8,67 % wachsen.

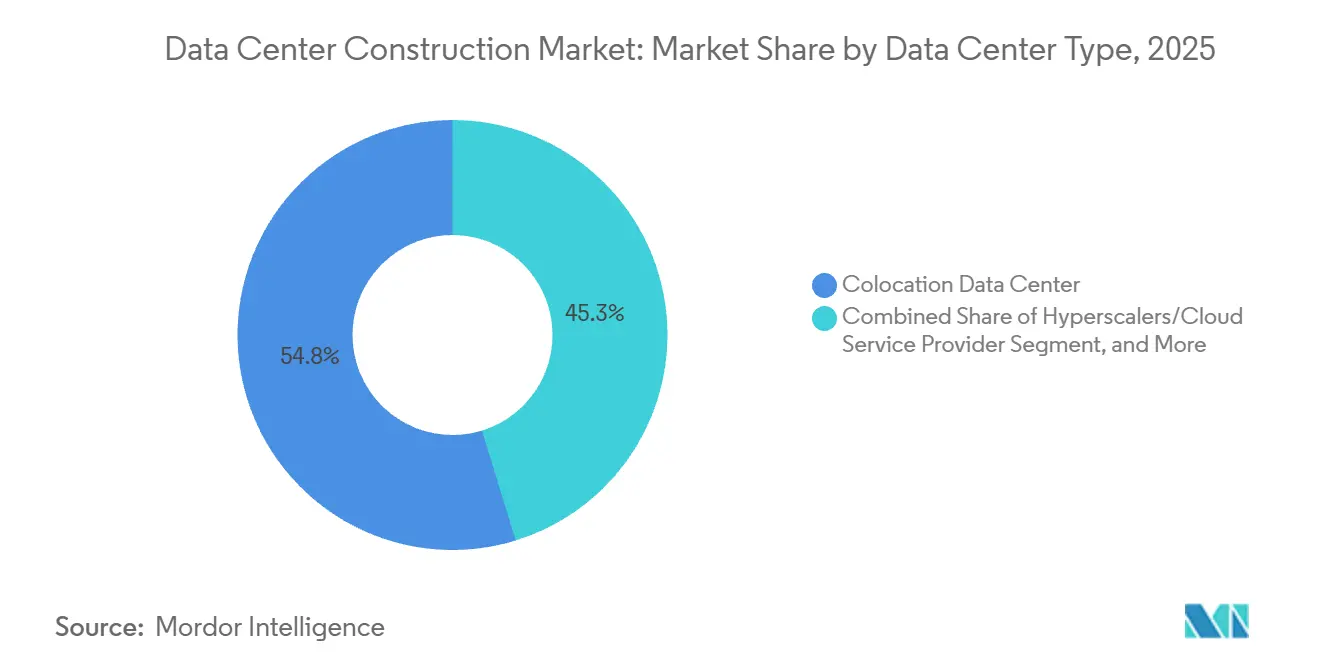

- Nach Rechenzentrumstyp entfielen 2025 54,75 % des Umsatzes auf Colocation-Betreiber, während Hyperscaler bis 2031 mit einem CAGR von 9,12 % wachsen.

- Nach Infrastrukturkategorie entfielen 2025 39,95 % der Budgets auf elektrische Systeme, während mechanische Systeme mit einem CAGR von 9,31 % bis 2031 wachsen.

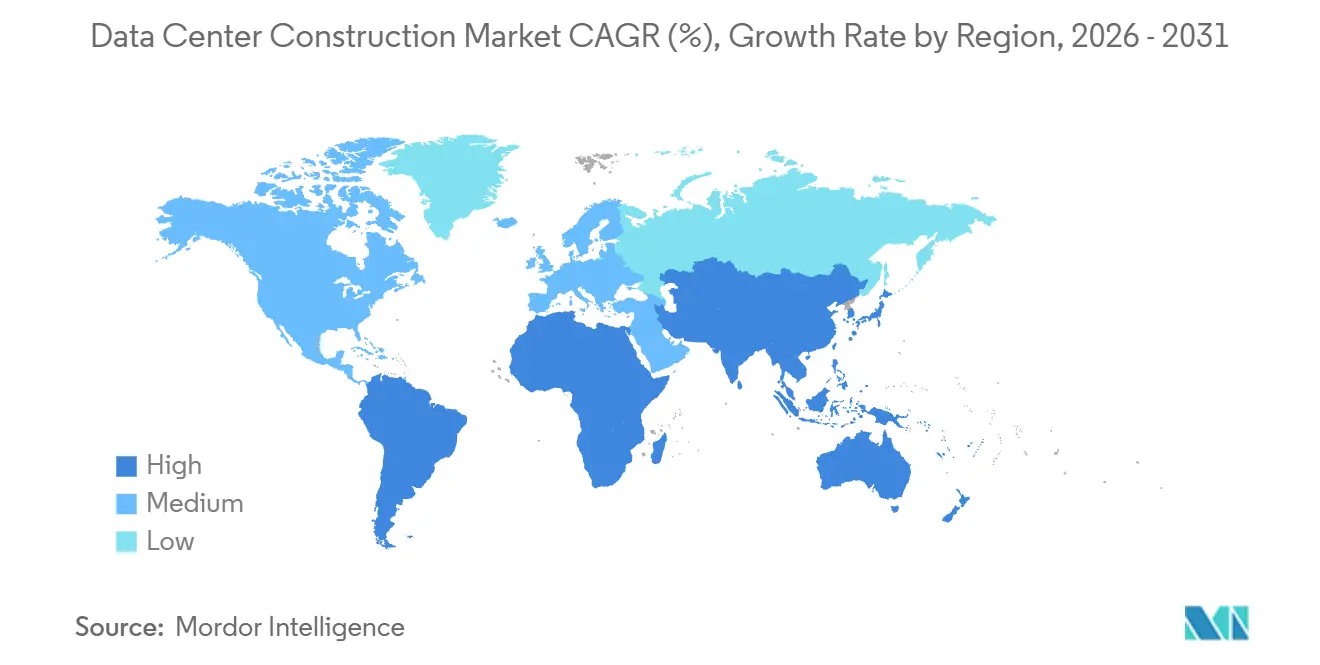

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 40,65 %; Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 9,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrumsbau

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von dezentralen kleinen modularen Reaktoren | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Cloud-Anwendungen, KI und Big Data | +1.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Hyperscale-Anlagen | +1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von erschlossenen Grundstücken als spekulative Campusse | +1.2% | Mittlerer Westen der Vereinigten Staaten, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Zunehmender Ausbau von Edge-Computing | +0.9% | Globale Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energie-Mandate prägen das Design | +0.8% | Europa, Westküste der Vereinigten Staaten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von dezentralen kleinen modularen Reaktoren zur Umgehung von Netzengpässen

Entwickler betrachten kleine modulare Reaktoren zunehmend als die einzige kohlenstofffreie Option, die in wettbewerbsfähigen Zeitrahmen eine Grundlastversorgung im Gigawatt-Maßstab liefern kann. Googles 500-MW-Vertrag mit Kairos Power, der 2024 unterzeichnet wurde, ermöglicht eine Lieferung vor 2030 und umgeht siebenjährige Netzanschluss-Warteschlangen. Im Jahr 2025 trieben Westinghouse und Data4 einen Plan voran, AP300-Einheiten an französischen Campussen gemeinsam zu betreiben, um Übertragungsverluste zu reduzieren und Betreiber vor volatilen Day-Ahead-Strommärkten zu schützen. Die staatliche Unterstützung weitet sich aus; das US-Energieministerium stellte 900 Mio. USD für eine vereinfachte Lizenzierung bereit, um den typischen jahrzehntelangen Genehmigungsprozess zu verkürzen.[1]Redaktion, „Bekanntmachung der Förderung des Generation-III+-Programms für kleine modulare Reaktoren”, US-Energieministerium, energy.gov Die Einschränkung liegt beim Brennstoff, da die jährliche Kapazität für hochangereichertes niedrig angereichertes Uran weniger als zehn kommerzielle Reaktoren versorgen kann. Folglich können nur Hyperscaler mit tiefen Taschen und internen Nuklearteams eine parallele Brennstoff- und Reaktorbeschaffung finanzieren, was ihren Vorsprung im Markt für Rechenzentrumsbau festigt.

Wachsende Cloud-Anwendungen, KI und Big-Data-Workloads

Generative-KI- und Analyse-Cluster erfordern nun 40 kW–100 kW pro Rack, ein Sprung, der die herkömmlichen Wärmelasten vervierfacht. OpenAIs 500-MW-Bau in Michigan, der 2025 angekündigt wurde, kombiniert maßgeschneiderte Umspannwerke mit Batteriepuffern, um Netzschwankungen abzufedern. Microsofts Kapitalplan über 80 Mrd. USD leitet 60 % in den Bau von Rechenzentren, was die strategische Priorität des Besitzes von KI-Infrastruktur unterstreicht. Die Unvorhersehbarkeit des Datenverkehrs in großem Maßstab veranlasst Anbieter, von 2-MW-Edge-Pods zu 50-MW–200-MW-Hyperscale-Campussen zu wechseln, wo freie Kapazitäten Inferenzspitzen ohne Latenzeinbußen abfangen. Dennoch droht ein Fachkräftemangel; zwei Drittel der Betreiber hatten 2025 Schwierigkeiten, Techniker einzustellen, die in der Lage sind, Direkt-zu-Chip- und Immersionskühlkreisläufe in Betrieb zu nehmen. Auftragnehmer, die frühzeitig Kühlsystemintegratoren sichern, sind ihren Mitbewerbern im Markt für Rechenzentrumsbau oft um bis zu ein Jahr voraus – ein entscheidender Vorteil.

Beschleunigte Einführung von Hyperscale-Anlagen

Landesregierungen gewähren Steuerbefreiungen und eingefrorene Versorgungstarife, um Multi-Gigawatt-Campusse anzuziehen, die regionales Wachstum verankern. Vantage verpflichtete sich 2025 zu einem 25-Mrd.-USD-Mega-Standort in Texas, der 2.000 Acres umfasst und eine IT-Last von 2 GW liefert – das größte Einzelprojekt der Branche. Meta begann mit dem Bau einer 900-MW-Anlage in Wisconsin, die nahe gelegene Wasserkraft nutzt, um sein Ziel von 100 % erneuerbarer Energie zu erreichen. Solche Bauten lenken Kapital in Korridore mit günstiger Energie, obwohl die Netzanschluss-Warteschlange von PJM 2025 auf 270 GW angewachsen ist und 20 % Einzahlungen lange vor Baubeginn erfordert. Kleinere Colocation-Unternehmen können diese Kosten nicht absorbieren und überlassen den Hyperscale-Marktanteil den Cloud-Giganten.

Entstehung von erschlossenen Grundstücken als spekulative Campusse zur Verkürzung von Vorvermietungszeiten

Entwickler von erschlossenen Grundstücken installieren vorab Umspannwerke, Glasfaseranschlüsse und Baugenehmigungen, sodass Mieter 90 Tage nach Vertragsunterzeichnung mit dem Bau beginnen können, anstatt zwei Jahre auf Versorgungsgenehmigungen zu warten. Ein 400 Acre großer Campus in Kansas aktivierte 2025 nach diesem Modell eine Kapazität von 500 MW. Norwegen replizierte diesen Ansatz, indem es 1.000 MW Wasserkraftkapazität an drei Standorten vorverdrahtete. Während die Strategie das Kapitalrisiko auf die Grundstückseigentümer verlagert, erzielen frühe Akteure, die die Bedürfnisse der Mieter antizipieren, Aufschläge. Ein erschlossenes Grundstück in Oklahoma konnte keine Gebote anziehen, nachdem lokale Versorgungsunternehmen Glasfasererweiterungen ablehnten, was zeigt, dass Strom allein nicht ausreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Immobilien-, Installations- und Wartungskosten | -1.4% | Northern Virginia, Frankfurt, Singapur, Sydney, London | Kurzfristig (≤ 2 Jahre) |

| Abnahme- oder Zahlungsverpflichtungen der Versorgungsunternehmen binden Kapital | -1.1% | Vereinigte Staaten PJM, ERCOT, Europa Kernregion | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für fortschrittliche Flüssigkühlung | -1.0% | Nordamerika, Westeuropa, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Strengere Grenzen für Energieverbrauch und Kohlenstoff-Compliance | -0.8% | Europa, Kalifornien, Washington, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Immobilien-, Installations- und Wartungskosten

Die Vorlaufzeiten für Transformatoren haben sich zwischen 2023 und 2025 verdoppelt, und die Kupferpreise sind gestiegen, was die Gesamtprojektkosten um 15 %–25 % erhöht hat. Grundstückspreise in Northern Virginia stiegen auf 1 Mio. USD–2 Mio. USD, was Entwickler nach Ohio und in die Carolinas umleitete, wo Glasfasserverzögerungen günstigeres Land aufwiegen. Elektriker, die für 480-V-Sammelschienen qualifiziert sind, verdienen nun 120.000 USD–150.000 USD. Mechanische Upgrades für KI-Racks fügen 200 USD–400 USD pro kW hinzu und erhöhen die Kapitalbudgets. Colocation-Vermieter, die an vorinflationary Mietverträge gebunden sind, sehen sich einer Margenverengung unter den 25-%-Schwellenwert ausgesetzt, der zur Bedienung von Bauschulden erforderlich ist.

Abnahme- oder Zahlungsverpflichtungen der Versorgungsunternehmen binden Kapital und schrecken mittelgroße Entwickler ab

Netzbetreiber verlangen nun nicht erstattungsfähige Einzahlungen in Höhe von 20 % der Gesamtprojektkosten – zwischen 50 Mio. USD und 200 Mio. USD –, bevor Netzanschlussstudien in die Warteschlange aufgenommen werden.[2]Redaktion, „Statusbericht 2025 zur Netzanschluss-Warteschlange für Stromerzeugung”, PJM Interconnection, pjm.com ERCOT führte 2025 ähnliche Regeln ein und verlangt 100 Mio. USD für Projekte über 500 MW. Diese Richtlinien begünstigen Hyperscaler mit soliden Bilanzen und verdrängen mittelgroße Akteure, was die Konsolidierung beschleunigt. Viele regionale Bauunternehmen weichen auf Edge-Standorte unter 10 MW aus, die kostspielige Netzstudien umgehen, und verändern so die Kapazitätsverteilung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Fehlertolerante Tier-4-Bauten gewinnen an Bedeutung

Tier-3-Anlagen machten 2025 56,64 % der Installationen aus. Tier-4-Bauten wachsen mit einem CAGR von 8,12 %, da Käufer aus dem Finanzdienstleistungs- und Gesundheitssektor fehlertolerante Betriebszeiten fordern. Eine Studie aus dem Jahr 2025 bezifferte die Kosten ungeplanter Ausfälle auf 9.000 USD pro Minute, was Tier-4-Aufschläge rechtfertigt.[3]Redaktion, „Studie zu den Kosten von Rechenzentrumsausfällen 2025”, Ponemon Institute, ponemon.org Doppelte Versorgungsleitungen beschränken geeignete Standorte auf Knotenpunkte wie Northern Virginia, Frankfurt und Singapur. Nachrüstprojekte fügen Budgets, die ursprünglich nur für Elektroarbeiten geplant waren, oft 50 Mio. USD bis 100 Mio. USD hinzu. Kleinere Anbieter vermarkten weiterhin Tier-3-Infrastruktur mit vertraglichen Umgehungslösungen, die das Fehlen echter Fehlertoleranz verschleiern.

Das gestiegene Interesse an Tier 4 verändert die Lieferkettendynamik. Schaltanlagen- und Kältemaschinenanbieter priorisieren Schnelllieferbestände für fehlertolerante Projekte und verkürzen die Vorlaufzeiten um bis zu drei Monate. Designer spezifizieren zunehmend modulare Elektroräume, um die Inbetriebnahme zu beschleunigen, während Eigentümer abwägen, ob sie Tier-2-Standorte umrüsten oder vollständig aufgeben sollen.

Nach Rechenzentrumsgröße: Hyperscale-Dominanz gestaltet Lieferketten um

Hyperscale-Campusse hielten 2025 58,49 % der Nutzfläche und wachsen mit einem CAGR von 8,67 %. Microsoft stellte 80 Mrd. USD für Investitionsausgaben bereit, wobei der Großteil auf Bauten von 50 MW–200 MW abzielt. Mittelgroße Bauten von 30 MW–50 MW werden zunehmend als Rohbauten geliefert, die in 10-MW-Schritten erschlossen werden, um das Kapital an die Vermietungsaufnahme anzupassen.

Edge-Standorte unter 5 MW gedeihen in der Nähe von Stadtzentren, wo eine Latenz unter 10 Millisekunden für AR/VR- und Handels-Workloads zwingend erforderlich ist. Die Hyperscale-Beschaffung treibt die globalen Preise für Transformatoren und Immersionstanks, was häufig die Verfügbarkeit für regionale Projekte einschränkt. Unternehmen, die mit höheren Investitionskosten konfrontiert sind, entscheiden sich oft dafür, Workloads in die Cloud zu migrieren, anstatt ihre lokalen Infrastrukturen aufzurüsten.

Nach Rechenzentrumstyp: Hyperscaler überholen das Wachstum von Colocation

Obwohl Colocation 2025 54,75 % des Umsatzes generierte, wachsen Hyperscaler bis 2031 mit einem CAGR von 9,12 %. Equinix und Digital Realty vermieten nun ganze Gebäude an einzelne Mieter und schwenken auf Großhandelsgeschäfte um. Dieser Trend unterstreicht die wachsende Nachfrage nach skalierbaren und dedizierten Rechenzentrumslösungen.

Vertikale Integration ermöglicht es Hyperscalern, mechanische und elektrische Gewerke selbst auszuführen und die Baukosten pro kW um 20 %–30 % zu senken. Edge-Rechenzentren von 1 MW–5 MW füllen eine Latenz-Nische, die Campusse außerhalb von Ballungsräumen nicht erfüllen können. Vapor IO setzte 2025 50 Knoten in den Vereinigten Staaten unter Nutzung bestehender Vermittlungsstellen ein, was die Investitionskosten senkte, aber eine gewisse Kontrolle über die Infrastruktur aufgab.

Nach Infrastruktur: Mechanische Systeme überholen Elektroausgaben

Elektrische Systeme machten 2025 39,95 % der Projektbudgets aus. Mechanische Investitionen steigen mit einem CAGR von 9,31 %, da die Rack-Dichten 10 kW überschreiten. Direkt-zu-Chip-Kühlung fügt 200 USD–400 USD pro kW hinzu, senkt aber die laufenden Stromkosten um bis zu 40 %. Diese Verschiebung wird voraussichtlich weitere Innovationen bei Kühltechnologien vorantreiben.

Rücktür-Wärmetauscher und Immersionstanks ermöglichen 100-kW-Schränke innerhalb bestehender Grundflächen und verlängern die Standortlebenszyklen. Schranklieferanten führten 2025 60U-Rahmen mit integrierten tropffreien Anschlüssen ein. Dienstleister verkaufen nun Inbetriebnahmepakete, die einen PUE-Wert unter 1,2 garantieren, um die Anforderungen von California Title 24 zu erfüllen.

Geografische Analyse

Nordamerika fügte 2025 5 GW Kapazität in Virginia, Texas und Ohio hinzu. Microsoft, Meta und Google verpflichteten sich gemeinsam zu 150 Mrd. USD für Bauten in den Vereinigten Staaten bis 2027. Das wasserreiche Quebec und British Columbia in Kanada ziehen Hyperscaler an, die kohlenstoffarme Energie suchen. Die Cluster in Monterrey und Querétaro in Mexiko wachsen dank grenzüberschreitender Glasfaser, obwohl die Netzzuverlässigkeit ein Problem bleibt. California Title 24 begrenzt den PUE nun auf 1,2, was luftgekühlte Designs faktisch verbietet.

Europas Pipeline konzentriert sich auf Frankfurt, Amsterdam und London, wo Grundstücke 6.000 USD pro m² kosten. Das deutsche Erneuerbare-Energien-Gesetz drängt Entwickler zu dezentraler Solar- und Batterieenergie. Die durch den Brexit bedingte Datensouveränität steigert die Tier-4-Nachfrage in London und Manchester. Frankreich und Spanien locken Hyperscale-Projekte mit Steueranreizen, obwohl südliche Netze mit Kapazitätsengpässen konfrontiert sind. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die 2025 in Kraft trat, erzwingt Scope-3-Kohlenstoffoffenlegungen.

Asien-Pazifik verzeichnet das schnellste Wachstum. Chinesische staatliche Versorgungsunternehmen unterstützen 2-GW-Campusse trotz Exportkontrollbeschränkungen für KI-Chips. Indien wächst zweistellig, da ausländische Hyperscaler lokalisieren, um Datensouveränitätsregeln zu erfüllen. Singapurs Landknappheit treibt Rack-Dichten von über 30 kW mit standardmäßiger Flüssigkühlung. Südkorea, Australien und Neuseeland ziehen Edge-Knoten für Gaming und Streaming an. Japans alterndes Netz verursacht mehrjährige Netzanschlussverzögerungen und verlagert die Nachfrage ins Ausland.

Der Nahe Osten und Afrika entwickeln sich zu neuen Knotenpunkten. Saudi-Arabiens NEOM plant 1 GW Rechenzentrumskapazität innerhalb eines 500-Mrd.-USD-Smart-City-Plans. Dubai und Abu Dhabi bieten steuerfreie Zonen und beschleunigte Genehmigungen für interkontinentale Colocation. Unterseekabel, die Europa und Asien verbinden, erheben die Türkei und Israel zu Niedriglatenz-Transitknoten. Südafrika, Nigeria und Ägypten verzeichnen Edge-Ausbauten im Zusammenhang mit 5G-Rollouts und Cloud-Gaming.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Turner, DPR und AECOM sichern Design-Build-Verträge 24 Monate vor Baubeginn, was die Beschaffung um bis zu neun Monate verkürzt. Equinix und Digital Realty führen mechanische und elektrische Gewerke selbst aus und erhalten Margen von 15 %–20 %. Dieser Ansatz ermöglicht es diesen Unternehmen, eine bessere Kontrolle über Projektzeitpläne und -kosten zu behalten.

Vapor IO platziert 1-MW–5-MW-Module innerhalb von 16 km von Stadtzentren und erreicht eine Latenz unter 10 ms. Entwickler von erschlossenen Grundstücken wie PowerTransitions erschließen Grundstücke vorab, um die Einzugszeit für Mieter auf 90 Tage zu verkürzen. Betreiber, die durch Direkt-zu-Chip-Kühlung einen PUE unter 1,15 erreichen, sparen jährlich 2 Mio. USD–5 Mio. USD pro 10-MW-Standort. Schneider Electric meldete 2025 12 modulare USV-Patente an.

Digital Realys 150-MW-Campus in Virginia wird NuScale-Reaktoren integrieren und so eine siebenjährige PJM-Warteschlange umgehen. Keppel Data Centres und Sembcorp planen einen 200-MW-Standort in Singapur, der durch Offshore-Wind betrieben wird und einen PUE unter 1,1 anstrebt. Skanska sicherte sich einen 900-Mio.-USD-Auftrag in Ohio, der kostengünstigen Übergangsgas-Strom nutzt. Strategische Schritte im Jahr 2025 deuten auf Konsolidierung und den Aufbau regionaler Tiefe im Markt für Rechenzentrumsbau hin.

Marktführer im Bereich Rechenzentrumsbau

AECOM

Turner Construction Co.

DPR Construction

Jacobs Solutions Inc.

Skanska AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Equinix kündigte einen Plan über 15 Mrd. USD für 25 neue International Business Exchange-Anlagen in Europa und Asien-Pazifik bis 2028 an.

- Dezember 2025: Digital Realty begann mit dem Bau eines 150-MW-Campus in Northern Virginia mit NuScale-Kleinreaktoren und Direkt-zu-Chip-Kühlung für 100-kW-Racks.

- November 2025: NTT Global Data Centers erwarb drei Standorte in Mumbai und Bangalore für 800 Mio. USD und erhöhte damit seinen Fußabdruck in Indien auf 200 MW.

- Oktober 2025: Turner Construction sicherte sich einen Design-Build-Auftrag über 1,2 Mrd. USD für einen 300-MW-Hyperscale-Campus in Texas mit 500 MW dezentraler Solarenergie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Rechenzentrumsbau als den Gesamtwert von Neubauprojekten (Greenfield), die Tiefbauarbeiten, elektrotechnische und mechanische Ausstattung sowie eingebettete Dienstleistungen kombinieren, die zur Bereitstellung einer betriebsbereiten Anlage für IT-Infrastruktur erforderlich sind. Aktivitäten, die ausschließlich die Beschaffung von IT-Geräten oder die laufende Wartung von Anlagen betreffen, fallen nicht in diesen Rahmen.

Ausschluss aus dem Geltungsbereich: Nachrüstungen und kosmetische Modernisierungen bestehender Rechenzentren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler/Cloud-Dienstanbieter

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromausfallsicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Projektmanager bei Design-Build-Unternehmen, Beschaffungsleiter bei Colocation-Betreibern in Nordamerika, Europa und Indien sowie regionale Genehmigungsberater befragt. Diese Gespräche haben die tatsächlichen Baukosten pro Megawatt, Verzögerungen beim Netzanschluss und die Einführung von Flüssigkühlung verdeutlicht und es uns ermöglicht, die im Rahmen der Schreibtischarbeit gewonnenen Annahmen zu verfeinern.

Schreibtischforschung

Unsere Analysten haben zunächst die globalen Bauausgaben anhand frei verfügbarer Quellen erfasst, darunter die US-amerikanische Erhebung 'Value of Construction Put in Place' des U.S. Census, Eurostat-Baugenehmigungen und die Baustatistiken des japanischen MLIT. Handelsströme für Aggregate und USV-Anlagen wurden über UN Comtrade überprüft, während die Uptime Institute Global Data Center Survey und die AFCOM State of the Data Center-Berichte Nachfrage-Benchmarks lieferten. Unternehmensberichte, 10-K-Berichte von Auftragnehmern und regionale Genehmigungsportale bildeten anschließend die Grundlage für Projektpipelines. Ausgewählte kostenpflichtige Datensätze, darunter D&B Hoovers für Auftragnehmerumsätze und Dow Jones Factiva für Deal-Nachrichten, schlossen verbleibende Lücken. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere Publikationen haben die Validierung unterstützt.

In einem zweiten Durchgang wurden Preisindizes aus dem BLS Producer Price Index (Elektroausrüstung) und den Metallkostentrackern des IWF herangezogen, um die Kostensteigerung zu kalibrieren und sicherzustellen, dass unsere Schreibtischbefunde in den aktuellen Gegebenheiten verankert bleiben.

Marktgröße & Prognose

Ein Top-Down-Modell beginnt mit den Ausgaben für den Nichtwohnungsbau und den Investitionsausgaben von Hyperscalern, die anschließend durch rechenzentrumsspezifische Durchdringungsquoten gefiltert werden. Die Ergebnisse werden Bottom-up mit den Stichprobenkosten pro MW multipliziert mit den angekündigten Kapazitätserweiterungen gegengeprüft, um die Plausibilität zu testen. Zu den wichtigsten Variablen zählen die durchschnittlichen Baukosten pro MW, die globalen Hyperscaler-CAPEX, Trends bei der Rack-Dichte, Lieferzeiten für Transformatoren und regionale Strompreise. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert die Werte bis 2030, wobei Lücken in den Bottom-up-Stichproben durch regionale Kostenkurven aus Primärinterviews geschlossen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Checks durch leitende Analysten und eine abschließende Abstimmung mit neuen Genehmigungen und CAPEX-Offenlegungen. Mordor aktualisiert die Daten alle zwölf Monate und nimmt erneut Kontakt mit Experten auf, wenn wesentliche Ereignisse, politische Veränderungen und größere Lieferkettenerschütterungen auftreten.

Warum Mordors Baseline für Rechenzentrumsbau Verlässlichkeit genießt

Veröffentlichte Zahlen können voneinander abweichen, weil Anbieter unterschiedliche Kostenkörbe wählen, gemischt genutzte Campus-Anlagen inkonsistent behandeln oder Prognosen an statische ASPs knüpfen. Unsere disziplinierte Bereichsauswahl und die jährliche Aktualisierung reduzieren diese Fallstricke.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Studien lassen allgemeine Bauarbeit aus; andere frieren die Kosteninflation auf historischen Durchschnittswerten ein; einige schließen Edge- oder selbst errichtete Hyperscaler-Projekte außerhalb Nordamerikas aus. Mordor erfasst all diese Elemente und validiert Währungsumrechnungen vierteljährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 281,34 Mrd. (2025) | Mordor Intelligence | |

| USD 240,97 Mrd. (2024) | Global Consultancy A | Engerer Infrastrukturumfang und statische Kostenindizes |

| USD 239,00 Mrd. (2025) | Industry Journal B | Schließt allgemeine Bauarbeit aus, verwendet festen ASP pro MW |

| USD 182,51 Mrd. (2025) | Regional Consultancy C | Begrenzte Abdeckung des asiatisch-pazifischen Raums und veraltete Hyperscaler-CAPEX |

Insgesamt zeigt der Vergleich, dass Mordors Zahlen auf der breitesten Kostenbasis, aktuellen Kostensteigerungsfaktoren und einer Abdeckung mehrerer Regionen beruhen, was Entscheidungsträgern eine transparente und reproduzierbare Grundlage bietet, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für neue Anlagen voraussichtlich bis 2031 wachsen?

Die Ausgaben werden voraussichtlich mit einem CAGR von 7,51 % wachsen und von 300,38 Mrd. USD im Jahr 2026 auf 431,39 Mrd. USD im Jahr 2031 steigen.

Welche Größenkategorie fügt heute die meiste Nutzfläche hinzu?

Hyperscale-Campusse hielten 2025 58,49 % der globalen Nutzfläche und wachsen mit einem CAGR von 8,67 % – dem schnellsten unter allen Größenklassen.

Warum erhalten Tier-4-Bauten mehr Aufmerksamkeit?

Kunden aus dem Finanzdienstleistungs- und Gesundheitssektor fordern fehlertolerante Betriebszeiten, was einen CAGR von 8,12 % für Tier-4-Anlagen trotz ihres 40 %–60 % höheren Kapitalaufwands antreibt.

Was ist die primäre Stromversorgungsherausforderung für neue Projekte?

Netzbetreiber verlangen nun nicht erstattungsfähige Einzahlungen in Höhe von 20 % der Projektkosten, die 50 Mio. USD–200 Mio. USD für bis zu drei Jahre binden.

Wie erfüllen Entwickler strenge Energieeffizienzziele?

Viele neue Bauten nutzen Direkt-zu-Chip- oder Immersionskühlung sowie dezentrale erneuerbare Energien, um einen PUE unter 1,2 gemäß Vorschriften wie California Title 24 zu erreichen.

Welche Regionen entwickeln sich über die Kernstandorte in den Vereinigten Staaten und Europa hinaus?

Indien, Singapur, Saudi-Arabien und der pazifische Nordwesten verzeichnen zunehmende Aktivität aufgrund günstiger Strompreise, Genehmigungsverfahren und lokalem Wachstum der digitalen Wirtschaft.

Seite zuletzt aktualisiert am: