Marktgröße und Marktanteil des lateinamerikanischen Rechenzentrumsbau-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

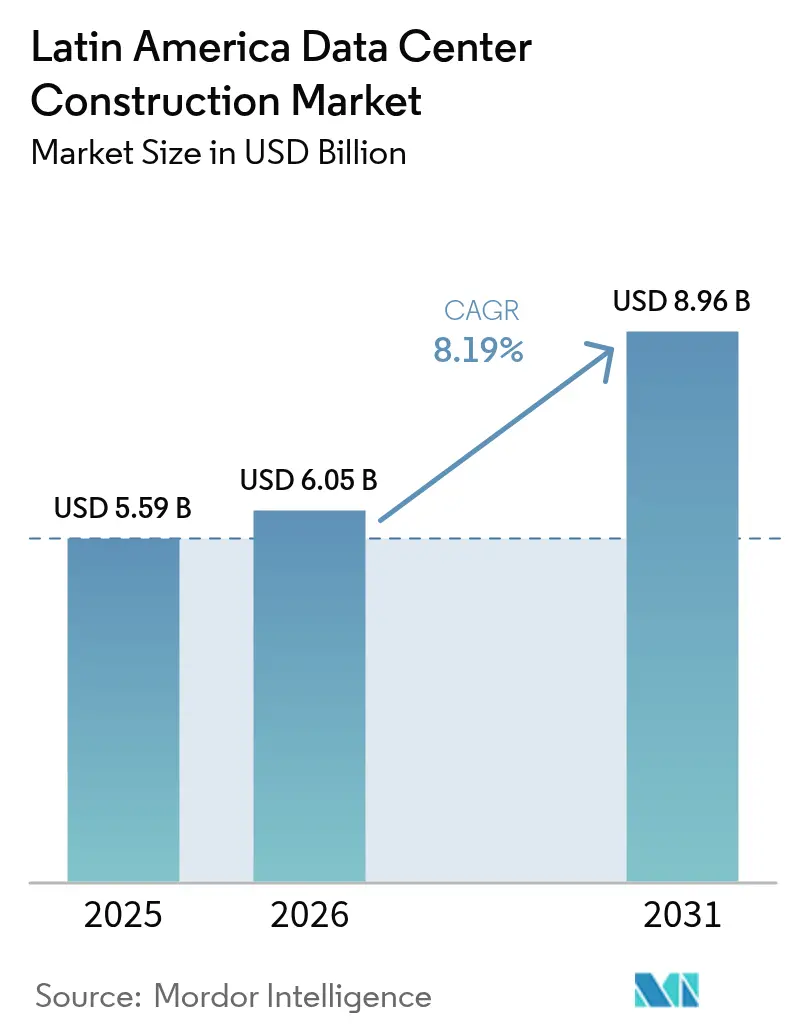

| Marktgröße im Basisjahr (2025) | 5.59 Milliarden US-Dollar |

| Marktgröße (2026) | 6.05 Milliarden US-Dollar |

| Marktgröße (2031) | 8.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

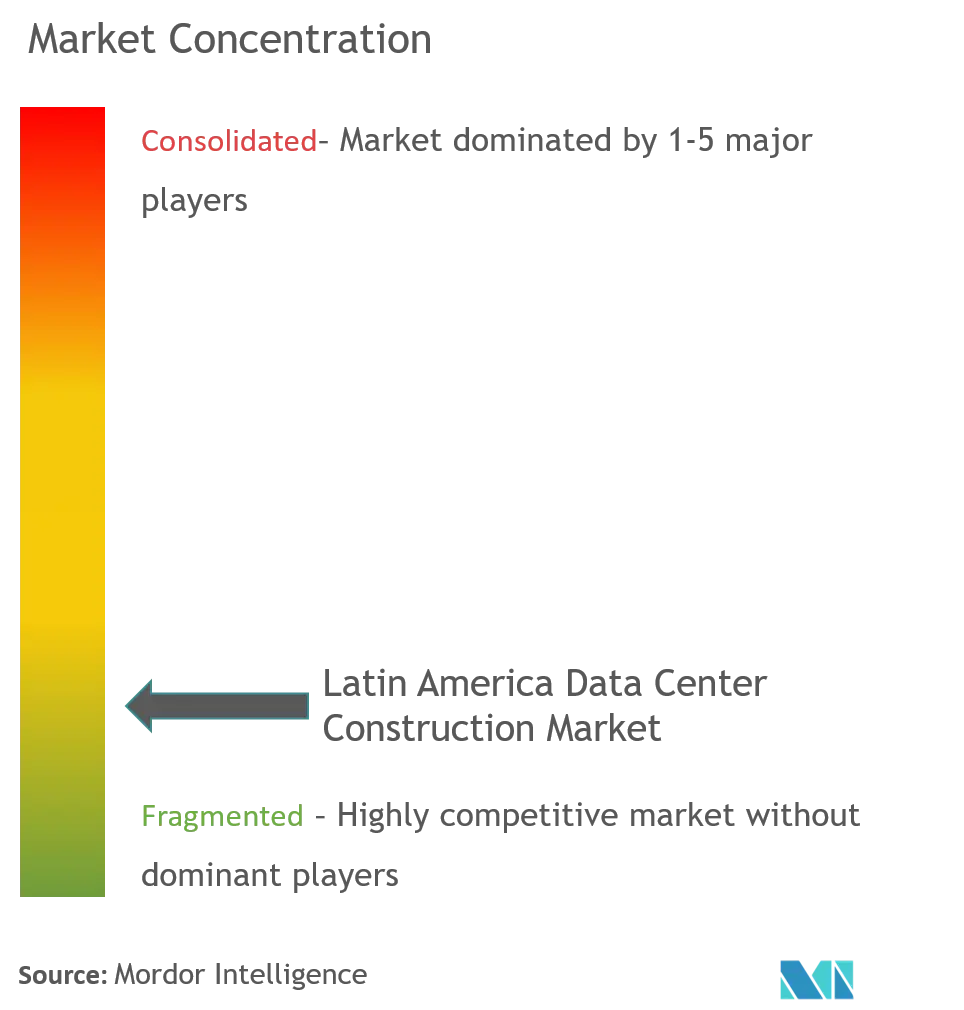

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Rechenzentrumsbau-Marktes von Mordor Intelligence

Der lateinamerikanische Rechenzentrumsbau-Markt wird voraussichtlich von 5,59 Milliarden USD im Jahr 2025 auf 6,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,19 % über den Zeitraum 2026-2031 einen Wert von 8,96 Milliarden USD erreichen. Die robuste Investitionsdynamik resultiert aus Vorgaben zu souveräner Cloud, Hyperscale-Campus-Bauprojekten durch führende US-amerikanische Cloud-Anbieter sowie wachsenden Workloads im Bereich Künstliche Intelligenz, die spezialisierte Hochdichteeinrichtungen erfordern. Brasilien führt die regionalen Ausgaben mit einem Anteil von 40 % der gesamten Investitionen im Jahr 2024 an, während der Querétaro-Korridor in Mexiko dank der Nähe zur US-amerikanischen Nachfrage und staatlicher Anreize neues Kapital anzieht. Mechanische Infrastruktur dominierte die Ausgaben im Jahr 2024 mit einem Anteil von 38 %, da tropische Wärmelasten höhere Anforderungen an die Kühlung stellen; dennoch verzeichnet die IT-Infrastruktur mit einer CAGR von 8,52 % bis 2030 die stärksten Zuwächse. Tier-III-Standorte dominierten mit einem Marktanteil von 62 % im Jahr 2024, jedoch nehmen Tier-IV-Projekte mit einer CAGR von 8,90 % zu, da Hyperscaler auf fehlertolerante Betriebszeiten bestehen. Lieferkettenengpässe und Netzwerkbeschränkungen verlängern die Projektzyklen; weitreichende Deregulierungsmaßnahmen in Chile sowie umfangreiche Möglichkeiten im Bereich erneuerbarer Energien in Brasilien, Chile und Kolumbien erhalten jedoch den positiven Investitionsausblick aufrecht.

Zentrale Erkenntnisse des Berichts

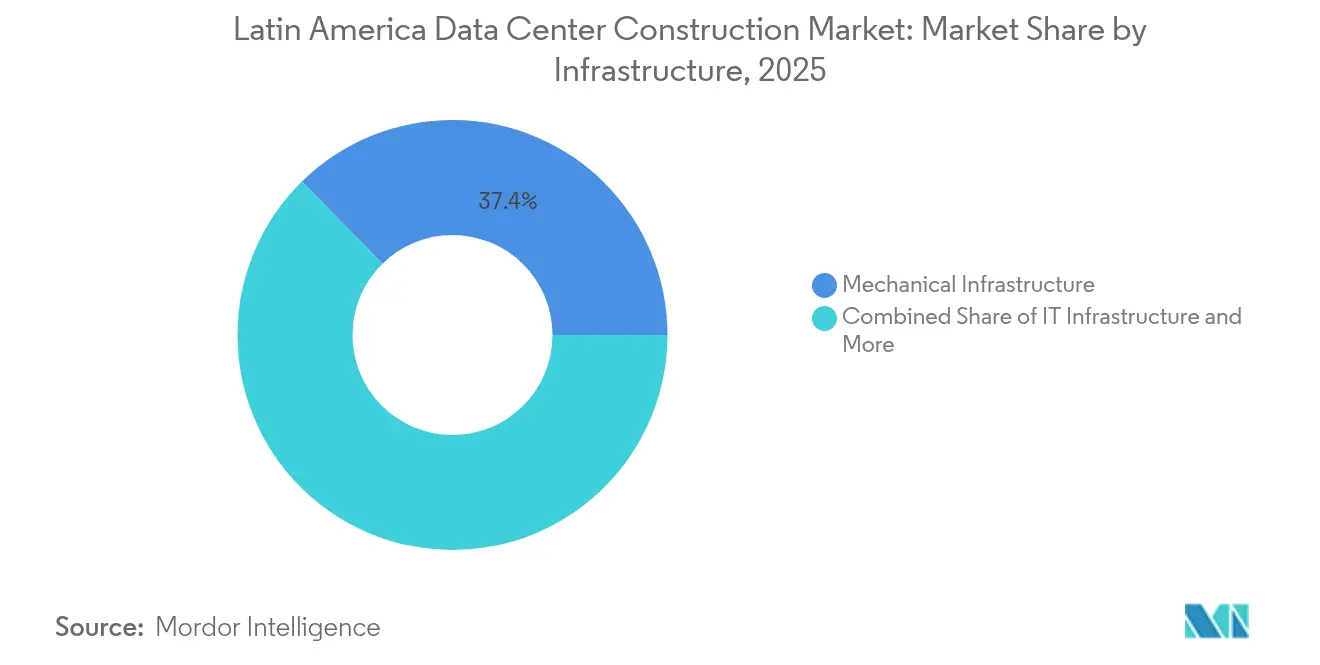

- Nach Infrastruktur führten mechanische Systeme mit einem Anteil von 37,35 % am lateinamerikanischen Rechenzentrumsbau-Markt im Jahr 2025

- Nach Tier-Standard beherrschte Tier III mit einem Anteil von 61,10 % die Marktgröße des lateinamerikanischen Rechenzentrumsbau-Marktes im Jahr 2025

- Nach Endverbraucherbranche hielt IT und Telekommunikation einen Anteil von 48,40 % am lateinamerikanischen Rechenzentrumsbau-Markt im Jahr 2025

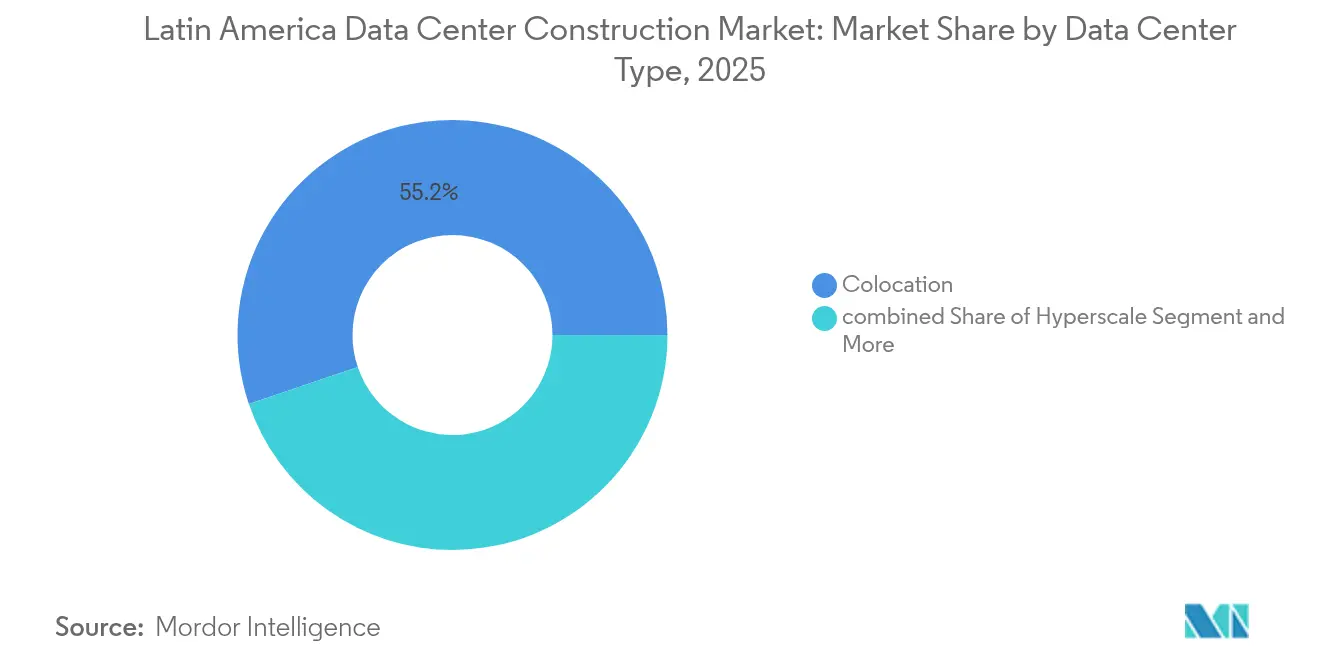

- Nach Rechenzentrumstyp entfielen auf Kolokationseinrichtungen 55,20 % der Marktgröße des lateinamerikanischen Rechenzentrumsbau-Marktes im Jahr 2025

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke zum lateinamerikanischen Rechenzentrumsbau-Markt

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigung von Cloud-, KI- und Big-Data-Workloads | +2.1% | Brasilien, Mexiko, Chile | Mittelfristig (2-4 Jahre) |

| Hyperscale-Campus-Bauprojekte durch führende US-amerikanische Cloud-Anbieter | +1.8% | Brasilien, Mexiko, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| 5G-getriebene Edge-Rechenzentrumsnachfrage in Sekundärstädten | +1.4% | Brasilien, Mexiko, Kolumbien, Peru | Langfristig (≥ 4 Jahre) |

| Souveräne-Cloud- und Datenspeicherort-Vorschriften | +1.6% | Alle LATAM-Länder | Mittelfristig (2-4 Jahre) |

| Verfügbarkeit von Stromabnahmeverträgen für erneuerbare Energien | +0.9% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Einsatz modularer und vorgefertigter Baumethoden | +0.7% | Brasilien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Cloud-, KI- und Big-Data-Workloads

Anwendungen auf Basis Künstlicher Intelligenz erfordern mittlerweile eine drei- bis fünfmal höhere Leistungsdichte als veraltete Rechensysteme, was Betreiber dazu zwingt, thermische Architekturen und elektrische Topologien neu zu gestalten. Microsofts Investition von 2,7 Milliarden USD in Brasilien und Scalas KI-Stadt im Wert von 50 Milliarden USD verdeutlichen das Ausmaß der neuen Anforderungen.[1]Stephen Nellis, Rechenzentrumsunternehmen investieren in Brasilien, Reuters, reuters.com Die Einführung von Flüssigkühlung beschleunigt sich, wobei lokal hergestellte Delta-Cube-Systeme den Energieverbrauch in ODATA-Standorten senken. Regionale politische Entscheidungsträger betrachten KI-Infrastruktur als Säule der digitalen Wettbewerbsfähigkeit, was zu beschleunigten Genehmigungen und gezielten Steuererleichterungen führt. Auftragnehmer berichten von steigenden Ausschreibungen für Hochdichte-MEP-Pakete, und Lieferanten von Stromschienenverteilern, Pumpen und Plattenwärmetauschern bauen ihre regionalen Produktionsstandorte aus.

Hyperscale-Campus-Bauprojekte durch führende US-amerikanische Cloud-Anbieter

Amazon Web Services, Microsoft Azure und Google Cloud stellen gemeinsam mehr als 10 Milliarden USD für Lateinamerika bis 2030 bereit. Multi-Gigawatt-Campusse in São Paulo, Querétaro und Bogotá erfordern redundante 400-kV-Netzanschlüsse, fortschrittliche Brandunterdrückungssysteme und vorgefertigte Energieräume, die die Inbetriebnahmezeiten auf 12-18 Monate verkürzen. Der regionale Glasfasernetzverbund V.tal plant allein ein Budget von 1 Milliarde USD, um hyperscale-fähige Gebäudehüllen in Brasilien bereitzustellen. Das Build-to-suit-Modell begünstigt EPC-Firmen mit Expertise in integriertem Design-Build, und die Nachfrage weitet sich auf Sekundärstädte aus, da die Energieverfügbarkeit in erstklassigen Städten knapper wird.

5G-getriebene Edge-Rechenzentrumsnachfrage in lateinamerikanischen Sekundärstädten

Die 5G-Advanced-Tests von Claro Peru erreichen Download-Geschwindigkeiten von 10 Gbps und unterstreichen latenzempfindliche Anwendungsfälle, die verteilte Mikro-Rechenzentren in Kundennähe erfordern.[2]Claro Peru & Huawei, 5G-A Feldversuch erreicht 10 Gbps, rcrwireless.com EdgeUno errichtet vorgefertigte Standorte mit 0,5-2 MW in Städten wie Arequipa und Mérida, während kolumbianische Behörden zehn Unterseeglasfaserkabel als Anker für die Edge-Expansion anführen. Der Bau unterscheidet sich von Hyperscale-Modellen und konzentriert sich auf modulare Skids, betreiberneutrale Zugangspunkte und Fernverwaltungsplattformen, die den Personalaufwand reduzieren.

Souveräne-Cloud- und Datenspeicherort-Vorschriften

Brasiliens Allgemeines Datenschutzgesetz, aktuelle Regeln zur grenzüberschreitenden Datenübertragung und Chiles Nationaler Rechenzentrumsplan zwingen multinationale Unternehmen dazu, Daten im Inland zu verarbeiten.[3]Maria Pérez, Kurze Anmerkungen zur Deregulierung in Chile, terraforminglatam.net Argentiniens RIGI-Gesetz verbessert die Bedingungen für Bauvorhaben ab 200 Millionen USD, einschließlich Steuerbefreiungen und Devisenschutz. Diese Maßnahmen sichern die lokale Baunachfrage, gestalten Designspezifikationen rund um Sicherheitszonen und fördern Partnerschaften mit inländischen Versorgungsunternehmen für die Versorgung mit erneuerbarer Energie.

Auswirkungsanalyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Netzstromversorgung und steigende Stromtarife | -1.9% | Mexiko, Argentinien primär; Brasilien, Kolumbien sekundär | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tier-III/IV-zertifizierten MEP-Fachkräften | -1.2% | Regional, mit akutem Mangel in Sekundärmärkten | Mittelfristig (2-4 Jahre) |

| Wasserknappheit, die Flüssigkühllösungen einschränkt | -0.8% | Chile, Mexiko, Argentinien; städtische Zentren in Brasilien | Langfristig (≥ 4 Jahre) |

| Langwierige Umweltgenehmigungsverfahren und Widerstand der Gemeinschaft | -0.6% | Brasilien, Chile primär; Mexiko, Kolumbien sekundär | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzstromversorgung und steigende Stromtarife

Mexiko kämpft mit 18-monatigen Warteschlangen bei der Netzeinspeisung, was Entwickler dazu zwingt, Dieselgeneratoren zu beschaffen, die die Projekt-CAPEX um bis zu 25 % erhöhen und die Betriebskosten in die Höhe treiben. Argentiniens makroökonomische Volatilität verstärkt das Tarifrisiko, während lokalisierte Übertragungsengpässe in São Paulo Entwickler in Richtung Campinas und Porto Alegre drängen. KI-Workloads vervielfachen die Leistungsdichte und belasten Netze, die ursprünglich für kommerzielle Bürolasten ausgelegt wurden. Betreiber unterzeichnen zunehmend 15-jährige Stromabnahmeverträge für erneuerbare Energien, um planbare Preise zu sichern, doch kleineren Unternehmen fehlt die Bilanzkraft für solche Abschlüsse, was die Einführung in mittleren Marktsegmenten verlangsamt.

Mangel an Tier-III/IV-zertifizierten MEP-Fachkräften

Der Bau missionskritischer Einrichtungen übertrifft nun das Talentangebot, wobei zertifizierte Elektriker und HLK-Techniker Prämien verlangen, die die Lohnkosten um 20-30 % über das Niveau konventioneller Bauprojekte heben. Visaverzögerungen für importierte Spezialisten verlängern Zeitpläne, während Sekundärstädte wie Barranquilla und Córdoba mit akutem Mangel konfrontiert sind, der Projekte in Tier-II-Spezifikationen drängt. Branchenverbände schlagen Ausbildungsprogramme vor, doch die Resonanz bleibt bescheiden. Entwickler setzen daher verstärkt auf modular vorgefertigte Komponenten, um den Bedarf an spezialisierten Arbeitskräften vor Ort zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Kühlung dominiert in tropischen Klimazonen

Mechanische Infrastruktur trug im Jahr 2025 mit 37,35 % zur Marktgröße des lateinamerikanischen Rechenzentrumsbau-Marktes bei, da heiß-feuchte Bedingungen in Brasilien, Peru und Kolumbien robuste Kaltwasserkreisläufe, Verdunstungskühlung und benutzerdefinierte Eindämmungssysteme erfordern. Stromverteilungseinheiten, Schaltanlagen und USV-Anlagen innerhalb der elektrischen Infrastruktur bleiben für Betriebszeitvorgaben in Banking und Telekommunikation unverzichtbar. Das allgemeine Bauwesen erfasst widerstandsfähige Gebäudehüllensausgaben, einschließlich seismischer Verstrebungen und hurrikanfesten Umhüllungen, die missionskritische Hallen schützen.

IT-Infrastruktur ist die am schnellsten wachsende Kategorie mit einer CAGR von 8,16 %, angetrieben durch für KI-Inferenz optimierte Server, NVMe-Speicherarrays und 400-Gbps-Netzwerkfabric. Hyperscale-Kunden standardisieren auf Hochdichte-Racks, die direkte Flüssigkeitsverteiler am Chip erfordern, was die Nachfrage nach Edelstahlrohrleitungen und redundanten Kühlmittelpumpen steigert. Dienstleistungen wie Beratung, Inbetriebnahme und Facility-Management schaffen Mehrwert, indem sie die Einhaltung von Vorschriften und die PUE-Optimierung sicherstellen. Der Marktanteil des lateinamerikanischen Rechenzentrumsbau-Marktes im Bereich Energieeffizienzberatung steigt, da sich die Normen zur Kohlenstoffoffenlegung an Börsen in der gesamten Region verschärfen.

Nach Tier-Standard: Zuverlässigkeitsprämie treibt Tier IV an

Tier-III-Standorte hielten im Jahr 2025 einen Anteil von 61,10 % am lateinamerikanischen Rechenzentrumsbau-Markt und balancieren eine Verfügbarkeit von 99,982 % gegen handhabbare Investitionskosten aus. Banken, Versicherungsunternehmen und öffentliche Clouds wählen dieses Niveau für Kern-Workloads, die kurze Wartungsfenster tolerieren. Inhaltliche Zustellnetzwerke und regionale Edge-Knoten setzen hingegen häufig auf Tier II, um Kosten zu begrenzen und Knoten näher an Nutzer zu platzieren.

Der Bau von Tier-IV-Einrichtungen wird bis 2031 mit einer CAGR von 8,55 % wachsen, gestützt auf Hyperscaler und Fintech-Plattformen, die Service-Level-Verpflichtungen von 99,995 % anstreben. Mehrere unabhängige Verteilungspfade, fehlertolerante Kältemaschinen und parallel wartbare Generatoren erhöhen die Investitionsbudgets um bis zu 60 %, doch Kunden akzeptieren die Prämie, um betriebszeitgebundene Umsatzklauseln zu erfüllen. Bauunternehmen arbeiten frühzeitig im Designprozess mit Zertifizierungsstellen zusammen, um kostspielige Nachrüstungen zu vermeiden, die Ersteinsteiger in der Vergangenheit heimgesucht haben.

Nach Rechenzentrumstyp: Hyperscale-Dynamik gewinnt an Fahrt

Kolokations-Rechenzentren repräsentierten im Jahr 2025 55,20 % des Marktanteils des lateinamerikanischen Rechenzentrumsbau-Marktes und bieten Unternehmen ohne Bilanzkraft für Eigenbauten sofortige Einstiegsmöglichkeiten. Betreiber wie Equinix eröffneten Rio 3, um latente Nachfrage von Fintech- und Gaming-Kunden zu bedienen. Die Servicedifferenzierung stützt sich nun auf Cross-Connect-Dichte und Nachhaltigkeitskennzahlen wie PUE und Wassernutzungseffizienz.

Hyperscale-/selbst gebaute Campusse beschleunigen sich bis 2031 mit einer CAGR von 9,85 %, angetrieben durch Cloud-Anbieter, die souveräne Compliance und Latenzvorteile anstreben. Microsofts São-Paulo-Hub und CloudHQs Querétaro-Projekt übersteigen bei vollständigem Ausbau jeweils 200 MW. Entwickler sichern den Zugang zu 400-kV-Umspannwerken und Multi-Terabit-Terrestrialfaserringen und zementieren damit langfristige Kostenvorteile gegenüber Multi-Tenant-Modellen. Unternehmens-, Edge- und modulare Rechenzentren erfüllen spezifische Latenz- und Notfallwiederherstellungsanforderungen und kommen lokalen Integratoren zugute, die auf schnelle Standortinbetriebnahmen spezialisiert sind.

Nach Endverbraucherbranche: Gesundheitswesen wächst durch Telemedizin-Einführung rasant

IT- und Telekommunikationskunden hielten im Jahr 2025 einen Anteil von 48,40 % an der Marktgröße des lateinamerikanischen Rechenzentrumsbau-Marktes und lenkten Investitionen in Carrier-Hotels, IP-Transit-Knoten und Private-Cloud-Erweiterungen. BFSI-Workloads bleiben stabil, wobei Banrisuls Speicher-Upgrade stetige Erneuerungszyklen zur Deckung des digitalen Banking-Wachstums veranschaulicht. Regierungsministerien vergeben Aufträge für souveräne Cloud-Zonen, die geheime Netzwerke in inländisch kontrollierten Schränken isolieren.

Das Gesundheitswesen führt die Wachstumscharts mit einer CAGR von 8,12 % an, da Telemedizinplattformen, Bildarchive und elektronische Gesundheitsakten das Datenvolumen stark ausweiten. Krankenhäuser setzen Edge-Mikro-Rechenzentren für die Echtzeit-Diagnostik ein, während nationale E-Health-Vorschriften die onshore Verarbeitung vorschreiben. Systemintegratoren bündeln HIPAA-äquivalente Compliance-Module in Neubauten und erweitern so die professionellen Serviceumsatzströme. Andere Branchen wie Fertigung und Medien übernehmen Smart-Factory-Analysen und Streaming-Distribution, die die Nachfrage nach Einrichtungskonfigurationen weiter diversifizieren.

Geografische Analyse

Brasilien hielt im Jahr 2025 39,20 % der regionalen Kapitalausgaben und bleibt der Anker des lateinamerikanischen Rechenzentrumsbau-Marktes. Eine Durchdringungsrate erneuerbarer Energien von 85 % und ein stabiles regulatorisches Umfeld reduzieren das langfristige Betriebsrisiko. São Paulo allein konzentriert 80 % der nationalen Kapazität, doch Entwickler wählen zunehmend Campinas und Porto Alegre aufgrund der Verfügbarkeit von Flächen und Energie. Öffentliche Banken stellen Kreditlinien von 2 Milliarden BRL bereit, und Patrias Plattform im Wert von 1 Milliarde USD signalisiert anhaltendes Vertrauen inländischer Investoren.

Mexiko nutzt Nearshoring-Dynamiken und die Handelssicherheit des USMCA-Abkommens; die Staatsregierung von Querétaro bietet vergünstigte Grundstückspachten und vereinfachte Genehmigungsverfahren. CloudHQs Greenfield-Projekt unterstreicht grenzüberschreitende Glasfasersynergien, doch Stromengpässe rund um Mexiko-Stadt schaffen Standortherausforderungen. Chile positioniert sich durch Deregulierung, die Rechenzentrumsprojekte von Umweltverträglichkeitsprüfungen befreit und staatlich unterstützte Grundstücke sowie Dieselspeicherkapazitäten von einer Million Litern bietet, die die Genehmigungsdauer um sechs Monate verkürzen. Equinix' Santiago-Bau für 130 Millionen USD veranschaulicht das internationale Interesse.

Kolumbien kontrolliert einen Umsatzanteil von 9,35 % und verzeichnet ein jährliches Wachstum von 12,6 %, da Bogotá von kühlen Temperaturen und zahlreichen Unterseekabellandungen profitiert. KIOs 6-MW-Start mit einer Option zur Verdopplung unterstreicht das institutionelle Vertrauen. Argentiniens neue RIGI-Anreize locken Investoren für Vorhaben ab 200 Millionen USD nach Buenos Aires und Bahía Blanca mit garantierten 30 MW Energie und Steuererleichterungen. Peru und der Rest Lateinamerikas dienen als aufstrebende Hotspots, in denen 5G-Fortschritte und Mittel zur digitalen Inklusion die Einführung von Mikroeinrichtungen beschleunigen.

Wettbewerbslandschaft

Das Auftragnehmer-Ökosystem zeigt eine moderate Fragmentierung, da globale EPC-Großunternehmen mit regionalen Bauunternehmen und spezialisierten modularen Anbietern konkurrieren. AECOM, Turner und Jacobs nutzen zertifizierte Projektabwicklungsrahmen, um Hyperscale-Aufträge zu gewinnen, während Andrade Gutierrez und Queiroz Galvão ihr Know-how bei Netzanschlüssen und kommunalen Beziehungen einsetzen. Kein einzelnes Unternehmen überschreitet 10 % des regionalen Umsatzes, wodurch die Verhandlungsmacht verteilt bleibt.

Der Wettbewerb hängt zunehmend von Nachhaltigkeitsnachweisen und Erfahrungen mit modularer Lieferung ab. Scala Data Centers kombiniert 100 % Wind-Stromabnahmeverträge mit vorgefertigten Energieräumen und reduziert so das Terminrisiko, während Netto-Null-Zusagen erfüllt werden. V.tals Design-Build-Modell integriert den Umspannwerkbau und beschleunigt die Inbetriebnahme für US-amerikanische Cloud-Mieter. Auftragnehmer setzen BIM und digitale Zwillinge ein, um die Kollisionserkennung zu verbessern und Nacharbeiten um 20 % zu reduzieren - ein wesentlicher Vorteil angesichts des Fachkräftemangels.

Sekundärmärkte eröffnen Nischenpotenzial für lokale Unternehmen, die auf mittelständische Bauprojekte spezialisiert sind. Grupo Marhnos wechselt vom gewerblichen Immobilienbereich zu Edge-Hubs mit 5-10 MW und legt dabei Wert auf schnelle Bereitstellung und niedrige Betriebskosten. Internationale Versorgungsunternehmen wie Iberdrola erkunden Joint Ventures, die erneuerbare Energieerzeugung mit Build-Transfer-Operate-Rechenzentrumshüllen bündeln, und fügen eine neue Wettbewerbsdimension hinzu.

Marktführer der lateinamerikanischen Rechenzentrumsbau-Branche

AECOM

Turner Construction

DPR Construction

Jacobs Solutions

Fluor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Scala Data Centers und Serena kündigen Lateinamerikas größten Vertrag für erneuerbare Energien zur Eigenversorgung von Rechenzentren mit Windkraft an.

- Juli 2025: Iberdrola gründet ein Joint Venture im Wert von 1,63 Milliarden USD mit Echelon zur Entwicklung von 144 MW in Madrid Sur und deutet auf eine mögliche Replikation in Lateinamerika hin.

- Mai 2025: Patria lanciert eine brasilianische Rechenzentrumsplattform im Wert von 1 Milliarde USD, die auf Hyperscale-Kunden abzielt.

- April 2025: Equinix verpflichtet sich zu 130 Millionen USD für eine neue Einrichtung in Santiago, Chile

Berichtsumfang des lateinamerikanischen Rechenzentrumsbau-Marktes

Der Rechenzentrumsbau umfasst den wesentlichen Aufbau einer Rechenzentrumseinrichtung, die Baunormen mit den betrieblichen Anforderungen eines Rechenzentrums verbindet. Der Markt umfasst Tier-1, Tier-2, Tier-3 und Tier-4, die in klein-, mittel- und großmaßstäblichen Unternehmen eingesetzt werden.

Der lateinamerikanische Rechenzentrumsbau-Markt ist nach Infrastrukturtyp (elektrische Infrastruktur, mechanische Infrastruktur, allgemeines Bauwesen), Tier-Typ (Tier-I und -II, Tier-III und Tier-IV), Unternehmensgröße (kleine und mittelständische Unternehmen, Großunternehmen), Endverbraucher (BFSI, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen) und Land (Mexiko, Brasilien, Argentinien, übriges Lateinamerika) segmentiert. Der Bericht bietet Marktprognosen und -größen im Wert (USD) für alle oben genannten Segmente.

| Nach elektrischer Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | ||

| Sonstige elektrische Infrastruktur | ||

| Stromversorgungssicherungslösungen | USV | |

| Generatoren | ||

| Nach mechanischer Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung |

| Luftbasierte Kühlung | ||

| Racks und Schränke | ||

| Sonstige mechanische Infrastruktur | ||

| Nach IT-Infrastruktur | Server | |

| Speicher | ||

| Sonstige IT-Infrastruktur | ||

| Allgemeines Bauwesen | ||

| Dienstleistungen | Design und Beratung | |

| Integration | ||

| Support und Wartung | ||

| Tier I und II |

| Tier III |

| Tier IV |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Sonstige Endverbraucher |

| Kolokations-Rechenzentren |

| Hyperscale-/selbst gebaute Rechenzentren |

| Sonstige (Unternehmens-/Edge-/modulare Rechenzentren) |

| Brasilien |

| Chile |

| Argentinien |

| Übriges Lateinamerika |

| Nach Infrastruktur | Nach elektrischer Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | |||

| Sonstige elektrische Infrastruktur | |||

| Stromversorgungssicherungslösungen | USV | ||

| Generatoren | |||

| Nach mechanischer Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung | |

| Luftbasierte Kühlung | |||

| Racks und Schränke | |||

| Sonstige mechanische Infrastruktur | |||

| Nach IT-Infrastruktur | Server | ||

| Speicher | |||

| Sonstige IT-Infrastruktur | |||

| Allgemeines Bauwesen | |||

| Dienstleistungen | Design und Beratung | ||

| Integration | |||

| Support und Wartung | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Endverbraucherbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Sonstige Endverbraucher | |||

| Nach Rechenzentrumstyp | Kolokations-Rechenzentren | ||

| Hyperscale-/selbst gebaute Rechenzentren | |||

| Sonstige (Unternehmens-/Edge-/modulare Rechenzentren) | |||

| Nach Geografie | Brasilien | ||

| Chile | |||

| Argentinien | |||

| Übriges Lateinamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Rechenzentrumsbau-Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 6,05 Milliarden USD und soll bis 2031 einen Wert von 8,96 Milliarden USD erreichen.

Welche Infrastrukturkategorie verzeichnet die höchsten Ausgaben?

Mechanische Infrastruktur führt mit einem Anteil von 37,35 %, da tropische Klimabedingungen die Kühlungs- und Stromverteilungskosten erhöhen.

Was treibt den Anstieg bei Tier-IV-Einrichtungen an?

Hyperscale-Cloud-Anbieter und Fintech-Plattformen verlangen eine Betriebszeit von 99,995 %, was dazu führt, dass der Bau von Tier-IV-Einrichtungen mit einer CAGR von 8,55 % wächst.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Die Expansion der Telemedizin und elektronische Gesundheitsakten erfordern sichere, inländische Verarbeitung, was zu einer CAGR von 8,12 % bis 2031 führt.

Welches Land dominiert bei den Investitionen?

Brasilien macht 39,20 % der Ausgaben im Jahr 2025 aus, dank reichlich erneuerbarer Energie, stabiler Regulierung und einer tiefen Auftragnehmerbase.

Wie werden Stromengpässe bewältigt?

Entwickler unterzeichnen langfristige Stromabnahmeverträge für erneuerbare Energien und integrieren standorteigene Stromerzeugung, um Netzengpässe und Tarifschwankungen abzumildern.

Seite zuletzt aktualisiert am: