Marktgröße und Marktanteil für 3D-Rekonstruktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

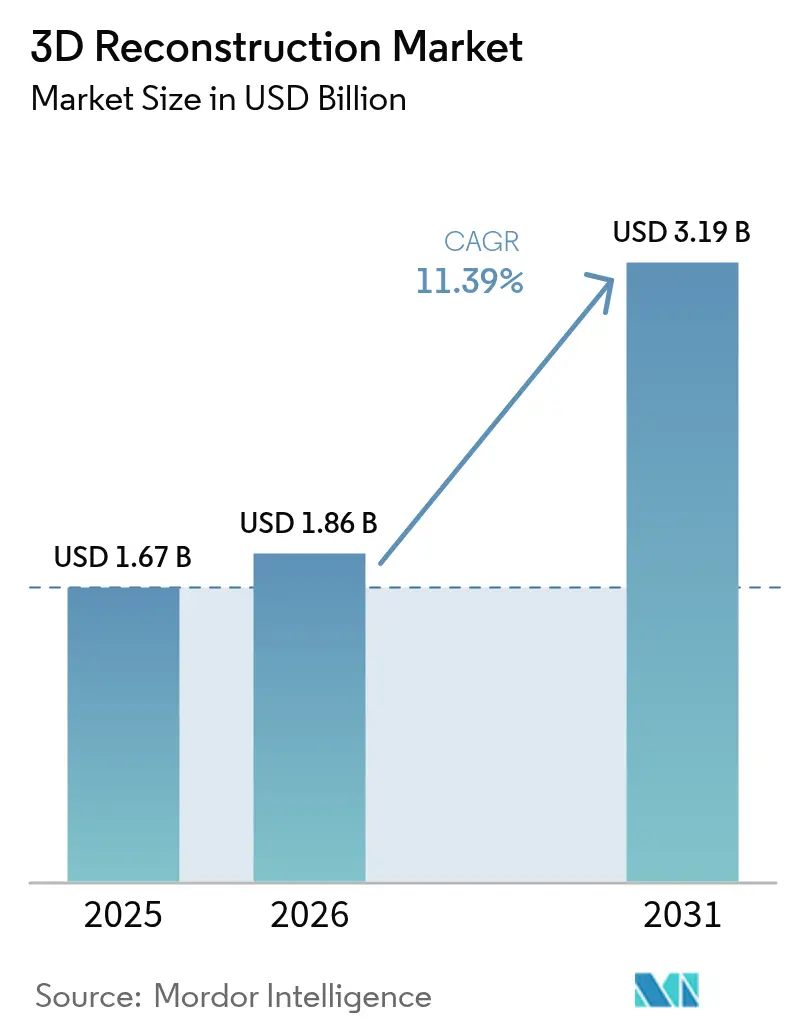

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Rekonstruktion von Mordor Intelligence

Die Marktgröße für 3D-Rekonstruktion wird im Jahr 2026 auf USD 1,86 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,67 Milliarden, mit Prognosen für 2031, die USD 3,19 Milliarden zeigen, bei einer Wachstumsrate von 11,39 % CAGR über 2026–2031. Dieses Wachstum basiert auf der stetigen Migration von Pilotprojekten zu produktionsmaßstäblichen Einführungen in den Bereichen Bauwesen, Gesundheitswesen, Medien und fortgeschrittene Fertigung. Eine starke Nachfrage nach digitalen Zwillingen bei Großprojekten, sinkende Preise für LiDAR- und Bildgebungssensoren, eine breitere Verfügbarkeit von Cloud-GPUs sowie die Einführung autonomer Systeme in Logistik und Bergbau verstärken die Marktexpansion. Anbieter reorganisieren ihre Portfolios um vertikale Lösungs-Stacks, die Erfassungshardware, Cloud-Verarbeitung und Analysen in Abonnementpakete zusammenfassen – eine Verlagerung, die die Time-to-Value für Nicht-Fachnutzer senkt. Gleichzeitig erhöht die zunehmende Prüfung von Datenschutz, Datensouveränität und CO₂-Intensität bei Cloud-Workflows den Compliance-Aufwand, was Anbieter mit sicherer, regional verteilter Infrastruktur begünstigt. Kosten- und Qualifikationshürden bleiben bestehen, doch automatisierte Merkmalsextraktion, KI-gestützte Workflow-Orchestrierung und Pay-per-Use-Abrechnungsmodelle schärfen das kommerzielle Argument für die Einführung im Unternehmensbereich.

Wesentliche Erkenntnisse des Berichts

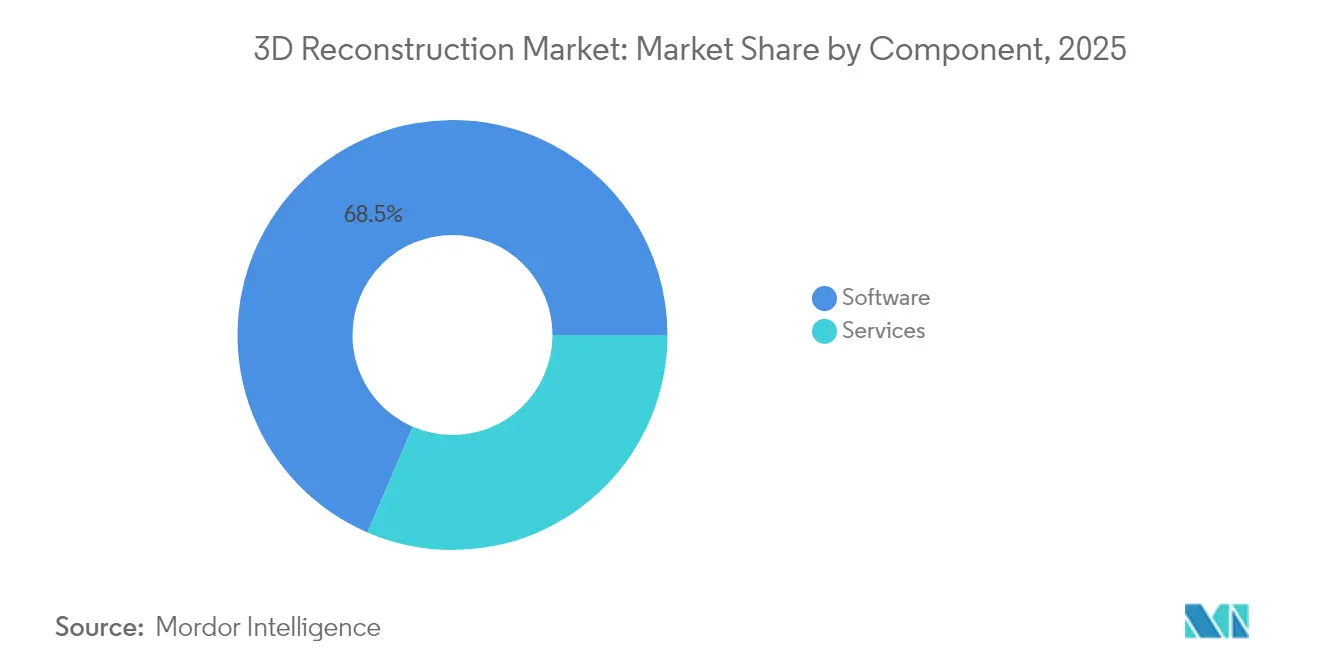

- Nach Komponente führte Software mit einem Anteil von 68,52 % am Markt für 3D-Rekonstruktion im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen.

- Nach Technologietyp entfiel auf die aktive 3D-Rekonstruktion ein Marktanteil von 60,85 % am Markt für 3D-Rekonstruktion im Jahr 2025; die passive 3D-Rekonstruktion wird bis 2031 voraussichtlich mit einer CAGR von 11,75 % wachsen.

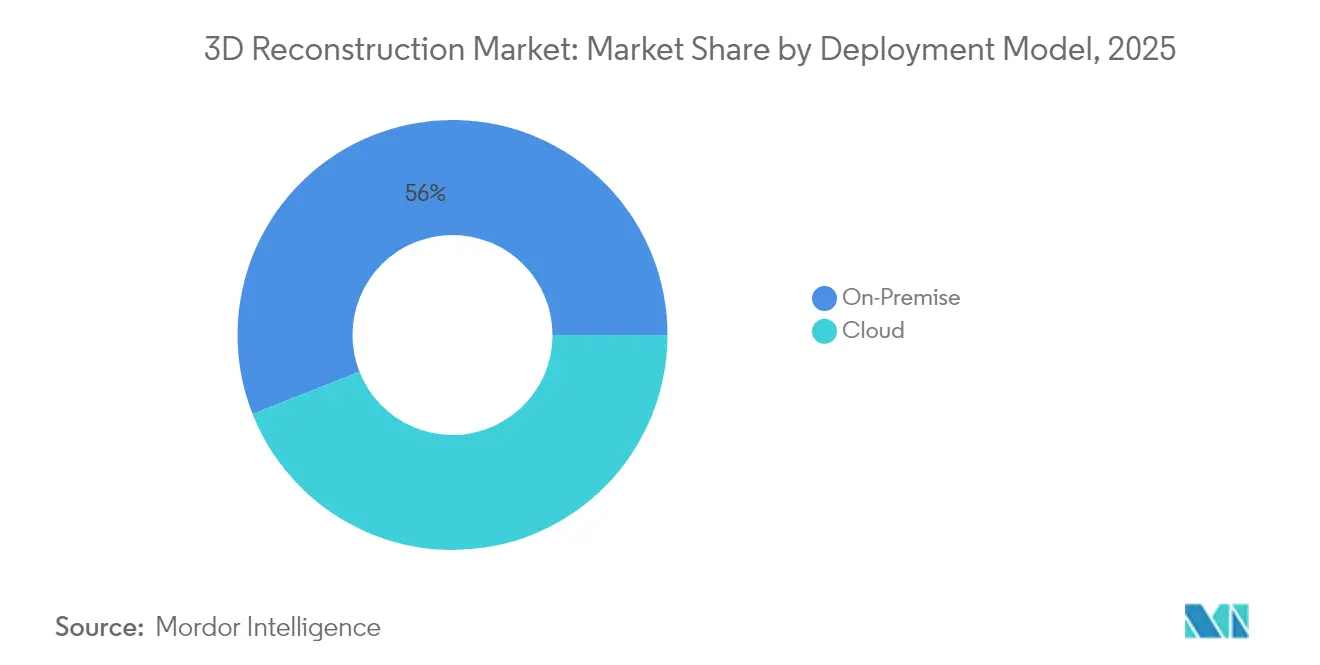

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen auf 55,98 % der Marktgröße für 3D-Rekonstruktion im Jahr 2025; die Cloud-Verarbeitung wird jedoch bis 2031 voraussichtlich mit einer CAGR von 11,58 % expandieren.

- Nach Anwendung entfiel auf Bauwesen und Architektur ein Anteil von 40,92 % am Markt für 3D-Rekonstruktion im Jahr 2025, während Robotik und Drohnen bis 2031 voraussichtlich eine CAGR von 12,98 % verzeichnen werden.

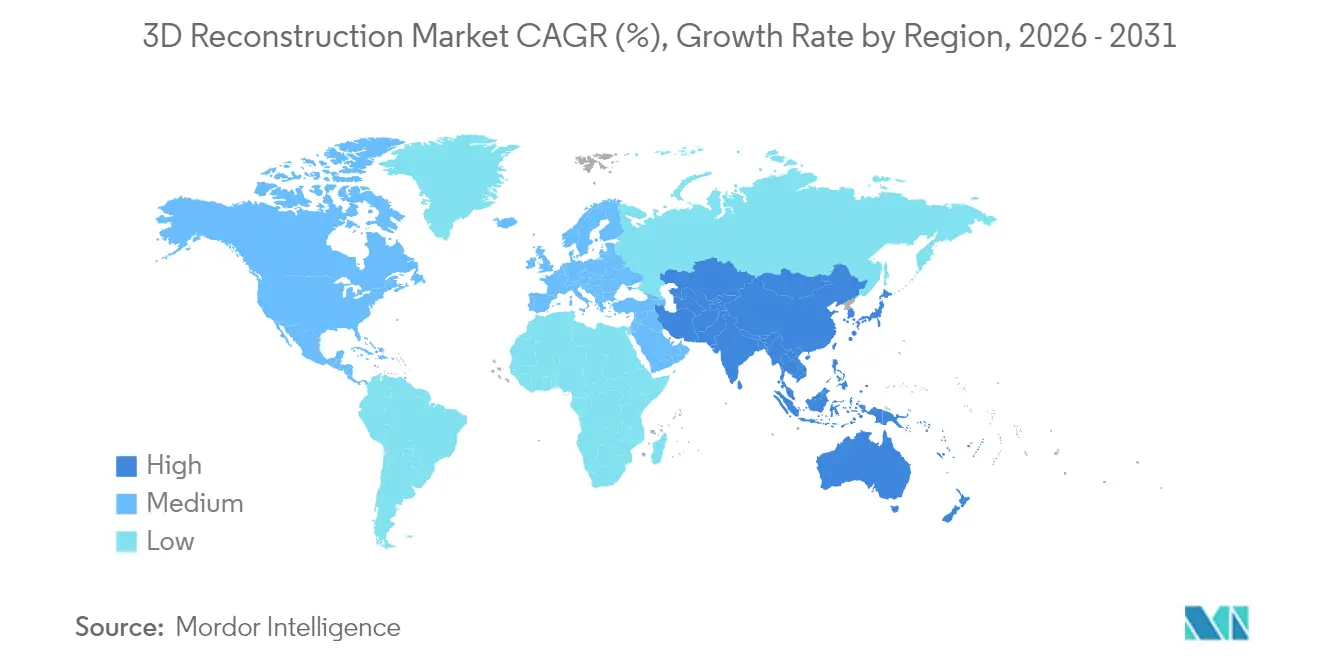

- Nach Geografie entfiel auf Nordamerika ein Anteil von 35,25 % am Markt für 3D-Rekonstruktion im Jahr 2025, während die Asien-Pazifik-Region von 2026 bis 2031 voraussichtlich eine CAGR von 12,44 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-Rekonstruktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von BIM-gestützten digitalen Zwillingen im Bauwesen | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und LiDAR-Kosten fördern die Zugänglichkeit | +2.1% | Global, insbesondere Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Explosionsartige VR- und AR-Inhaltsnachfrage in Medien und Unterhaltung | +1.9% | Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Drohnengestützte Datenerfassung ermöglicht großflächige Kartierung | +1.7% | Global, mit starker Akzeptanz in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel der Versicherungsbranche zur 3D-Szenenddokumentation für schnelle Schadensabwicklung | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patientenspezifische chirurgische Planungsplattformen gewinnen an Bedeutung | +1.7% | Nordamerika, Europa und fortgeschrittene Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BIM-gestützte digitale Zwillinge im Bauwesen

Die 3D-Rekonstruktion ist mittlerweile eine ständig aktive Rückkopplungsschleife, die BIM-Modelle mit der Baustellenrealität synchronisiert hält. Mandate wie das Nationale Programm für digitale Zwillinge des Vereinigten Königreichs und Singapurs Virtual Singapore verpflichten Auftragnehmer öffentlicher Infrastrukturprojekte zur Lieferung föderierter digitaler Zwillinge, die regelmäßige Scans aufnehmen, was die Nachfrage nach automatisierter Punktwolkenerfassung und Netzausrichtung beschleunigt. Auftragnehmer berichten, dass genaue Rekonstruktionen Nacharbeiten auf der Baustelle reduzieren und Übergabezeiten verkürzen, was die Einführung bei Auftraggebern fördert, die Lebenszykluskosten minimieren möchten. Verbesserte Interoperabilitätsstandards, wie sie durch ISO-19650-Erweiterungen veranschaulicht werden, reduzieren Datenkonvertierungsreibung und fördern Multi-Anbieter-Workflows.[1]Internationale Organisation für Normung, "ISO 19650 Informationsmanagement," iso.org Da sich Programme für digitale Zwillinge auf kommunale Versorgungsanlagen ausdehnen, expandiert der Markt für 3D-Rekonstruktion von Designteams hin zu Facility-Managern und Wartungsauftragnehmern.

Sinkende Sensor- und LiDAR-Kosten fördern die Zugänglichkeit

Festkörperinnovationen und Massenproduktion haben die LiDAR-Preise auf unter USD 500 pro Einheit in Automobilqualität gedrückt und damit die zugängliche Kundenbasis über Tier-1-Auftragnehmer und Verteidigungsunternehmen hinaus erweitert.[2]Hesai Technology, "Hesai kündigt 50% Preissenkung für AT512 Automotive-LiDAR an," hesaitech.com Handgehaltene SLAM-Scanner, die einst USD 50.000 kosteten, sind heute für unter USD 30.000 erhältlich, und drohnengestützte LiDAR-Nutzlasten sind auf unter USD 10.000 gesunken, wodurch die Korridorkartierung für Versorgungsgenossenschaften und mittelgroße Vermessungsunternehmen zugänglich wird. Niedrigere Hardwarekosten ziehen neue Dienstleistungsanbieter in Südamerika, Afrika und Südasien an, wo frühere Projekte auf Satellitenbilder angewiesen waren, da terrestrisches Scannen unwirtschaftlich war. Die Qualifikationslücke hat sich jedoch auf die Datenverarbeitung verlagert; Anbieter reagieren mit cloudgehosteten KI-Toolsets, die automatisch klassifizieren, einfärben und Punktwolken ausdünnen und damit die Schulungszyklen für Nicht-Geospatial-Fachleute verkürzen.

Explosionsartige VR- und AR-Inhaltsnachfrage in Medien und Unterhaltung

Filmstudios, Spieleverlage und Streaming-Plattformen beeilen sich, hochwertige Asset-Bibliotheken zu befüllen, da Echtzeit-Engines wie Unreal 5 kinematische Beleuchtung und Geometrie bei interaktiven Bildraten liefern. Photogrammetrie bietet den schnellsten Weg zu lebensechten Replikaten, und mit synchronisierten Kamera-Arrays ausgestattete Volumen-Capture-Bühnen sind mittlerweile in großen Produktionszentren Standard. Europäische Compliance-Regeln, die eine Kennzeichnung synthetischer Medien vorschreiben, haben den Bedarf an Herkunftsmetadaten erhöht und begünstigen End-to-End-Systeme, die Capture-Protokolle in den resultierenden Mesh-Dateien einbetten. Das Wachstum wird sich beschleunigen, wenn Edge-gerendertes AR-Marketing, virtuelle Ausstellungsräume und immersive Sportübertragungen von Piloten zur kommerziellen Bereitstellung übergehen.

Drohnengestützte Datenerfassung ermöglicht großflächige Kartierung

Mit RTK-Positionierung und leichtem LiDAR ausgestattete unbemannte Luftfahrtsysteme sind für die Infrastrukturinspektion, Landwirtschaft und Katastrophenhilfe unverzichtbar geworden. DJIs Matrice 350 RTK, ausgestattet mit dem Zenmuse-L2-Sensor, erfasst 240.000 Punkte pro Sekunde auf bis zu 250 Meter und ersetzt damit effektiv bemannte Luftfahrzeuge für viele Korridorvermessungen. Jährliche Drohnenmissionen, die von großen Bauplattformen protokolliert werden, überschreiten mittlerweile zwei Millionen und zeigen eine Verlagerung von periodischen Vermessungen hin zur nahezu kontinuierlichen Überwachung. Regulatorische Umgebungen stabilisieren sich, da die Remote-ID-Regelung in den Vereinigten Staaten und harmonisierte BVLOS-Korridore in Europa klarere Compliance-Pfade schaffen, die es Anlagenbetreibern ermöglichen, wiederholbare Flugoperationen im industriellen Maßstab zu planen.[3]Bundesluftfahrtbehörde, "Fernidentifikation unbemannter Luftfahrzeuge," faa.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware-Software-Investitionsausgaben | -1.6% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Workflow-Komplexität, die spezialisierte Qualifikationen erfordert | -1.3% | Global, mit besonders gravierendem Fachkräftemangel in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensouveränitätsvorschriften bei städtischer Erfassung | -0.9% | Europa, Nordamerika und fortgeschrittene Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Prüfung des CO₂-Fußabdrucks der Cloud-Verarbeitung | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware-Software-Investitionsausgaben

Ein produktionstauglicher terrestrischer Scanner liegt nach wie vor im Bereich von USD 40.000 bis USD 80.000, und führende Photogrammetrie-Software weist jährliche Lizenz- und Wartungsgebühren auf, die USD 4.000 pro Arbeitsplatz übersteigen können. Cloud-GPU-Zeit verstärkt diese Verpflichtungen: Die dichte Rekonstruktion einer 10.000-Bilder-Vermessung kann 200–300 GPU-Stunden verbrauchen und USD 1.000 an Verarbeitungsgebühren verursachen. Für Kulturerbe-Institutionen, kleine Versicherer und kommunale Planungsbüros kann die Kapitalintensität die Einführung verlangsamen oder sie dazu veranlassen, Outsourcing in Betracht zu ziehen. Anbieterreaktionen umfassen Hardware-as-a-Service-Pakete, Preis-pro-Scan-Modelle und Kurzzeitmieten; diese Alternativen binden Kunden jedoch häufig in proprietäre Ökosysteme ein und verschieben die Gesamtkosten, anstatt sie zu eliminieren.

Workflow-Komplexität, die spezialisierte Qualifikationen erfordert

Genaue Rekonstruktion erfordert Kenntnisse in Photogrammetrie, Kamerakalibrierung, Bodenkontrolle und Koordinatensystemen; global zertifizierte Fachkräfte sind jedoch nach wie vor knapp. Universitätskohorten im Bereich Geomatik wachsen langsam, und Absolventen wandern häufig in besser bezahlte Softwaretätigkeiten ab, was Feldbefragungsunternehmen und Kartierungsunternehmen unterbesetzt lässt. Anbieter haben KI-Filter zur Verknüpfungspunktreinigung, Auto-Triangulations-Assistenten und Ein-Klick-Dense-Cloud-Generierung eingeführt; Randfälle wie Oberflächen mit geringer Textur, reflektierende Materialien und bewegliche Elemente erfordern jedoch nach wie vor die Expertise erfahrener Bediener. Regierungen in Indien, Kenia und Brasilien haben in Partnerschaft mit Branchenverbänden berufliche Qualifizierungsprogramme gestartet, jedoch ist eine greifbare Erweiterung der Belegschaft noch mehrere Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Software erfasste 68,52 % des Umsatzes im Jahr 2025 durch Dauerlizenz- und Abonnementmodelle und monetarisierte zentrale Photogrammetrie- und Punktwolkenplattformen. Der Dienstleistungsumsatz steigt jedoch mit einer CAGR von 11,67 %, da Unternehmen schlüsselfertige Lieferobjekte gegenüber internen Aufbauten zunehmend bevorzugen. Managed-Service-Unternehmen bündeln Felderfassung, GPU-Verarbeitung, Qualitätssicherung und Datenverwaltung in monatliche Gebühren, die besser mit Projektbudgets übereinstimmen als Kapitalanschaffungen. Die Amerikanische Gesellschaft der Bauingenieure stellt fest, dass ein wachsender Anteil der Auftraggeber Drittvalidierungszertifikate für die Vermessungsgenauigkeit fordert, was Möglichkeiten für Prüf- und Beratungsaufträge erweitert. Anbieter erweitern ihre Produktlinien mit eigenen Serviceteams. Autodesk, Bentley Systems und Trimble haben jeweils regionale Vermessungsspezialisten übernommen, um praxisnahe Workflow-Konfiguration und Compliance-Dokumentation anzubieten. Da die regulatorische Aufsicht über Geolokalisierungsgenauigkeit und personelle Datenmaskierung zunimmt, werden Dienstleistungen die am schnellsten wachsende Komponente des Marktes für 3D-Rekonstruktion bleiben.

Ein zweiter Faktor, der Dienstleistungen aufwertet, ist die episodische Natur einiger hochwertiger Anwendungsfälle. Versicherer, Strafverfolgungsbehörden und Notfallreaktionsbehörden benötigen nach seltenen Ereignissen eine schnelle Szenenerfassung, können jedoch keine permanenten Teams oder Ausrüstungen rechtfertigen. Abonnementzugang zu vorab aufgenommenen Stadtdrillingen, On-Demand-Feldteams und Pay-per-Scan-Robotik senkt die Hürden für diese sporadischen Kunden. Über den Prognosehorizont hinaus wird erwartet, dass professionelle Dienstleistungslinien – von der Änderungserkennungsanalyse im Bauwesen bis zu maßgeschneiderten KI-Segmentierungsmodellen in der Versorgungswirtschaft – den Kernsoftwareumsatz übertreffen und die Anbieterumsatzmischung neu gestalten werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Technologietyp: Passive Methoden schließen die Lücke durch KI-Fortschritte

Aktive Bildgebung, dominiert von LiDAR, strukturiertem Licht und Laufzeitsensoren, hielt im Jahr 2025 einen Marktanteil von 60,85 % bei der 3D-Rekonstruktion, was auf seine unübertroffene Submillimeter-Präzision unter kontrollierten Bedingungen zurückzuführen ist. Industrielle Metrologie, Fabrikautomatisierung und autonome Fahrzeuge behandeln aktive Sensoren nach wie vor als zwingend erforderlich. Dennoch wächst die passive Photogrammetrie mit einer CAGR von 11,75 %, da neuronale Strahlenfelder und Gaußsches Splatting aus wenigen Fotografien druckbare Genauigkeit liefern. Mobile-First-Apps verwandeln nun 30–40 handheld-Bilder innerhalb von Minuten in texturierte Netze – eine Fähigkeit, die E-Commerce-, Wohnimmobilien- und Versicherungsanwendungsfälle zu vernachlässigbaren Kosten freischaltet. Der Kostenvorteil der passiven Erfassung ist besonders entscheidend für Außen- und Großflächenprojekte, insbesondere in Schwellenmärkten, wo LiDAR-Importe mit Zöllen und Lieferkettenunterbrechungen konfrontiert sind.

Hybride Workflows, die dichte LiDAR-Punktwolken mit photogrammetrischen Texturen kombinieren, nehmen eine zunehmend wichtige Mittelposition ein. Kulturerbekonservatoren und Brückeninspektoren kombinieren Modalitäten, um millimetergenaue Geometrie und fotorealistische Oberflächendetails in einem einzigen Modell zu erreichen. Mit zunehmender Marktgröße des Marktes für 3D-Rekonstruktion liefern Anbieter integrierte Toolkits, die aktive und passive Eingaben koregistrieren und den Bedieneraufwand reduzieren. Komponentenkosten konvergieren ebenfalls: Da LiDAR unter USD 500 fällt, schrumpfen Preisdifferenzen, was es Projektmanagern ermöglicht, Technologie-Stacks basierend auf der Einsatzumgebung auszuwählen, anstatt ausschließlich auf Budgetbeschränkungen.

Nach Bereitstellungsmodell: Cloud gewinnt, da Verarbeitungsanforderungen die On-Premise-Kapazität übersteigen

On-Premise-Bereitstellungen machten 55,98 % der Installationen im Jahr 2025 aus, angetrieben von Verteidigungs-, Gesundheits- und kritischen Infrastrukturbesitzern, die sensible Daten segregieren müssen. Nationale Kartierungsbehörden mit kontinuierlichen Erfassungsströmen bevorzugen ebenfalls lokale Cluster zur Kostenkontrolle und für deterministische Verarbeitungswarteschlangen. Hyperscaler haben jedoch GPU-Flotten aufgebaut, die für photogrammetrisches dichtes Matching optimiert sind, und SaaS-Plattformen ermöglichen es Nutzern jetzt, Hunderte von Karten für Stunden statt für den Kauf von Servern zu aktivieren. Infolgedessen schreitet die Cloud-Verarbeitung mit einer CAGR von 11,58 % voran und wird voraussichtlich die On-Premise-Workloads vor 2031 übertreffen.

Latenzempfindliche Edge-Aufgaben wie anfängliche Bildqualitätskontrolle, Unschärfeerkennung und Koordinaten-Tagging verbleiben häufig lokal, während die schwere Arbeit zu Cloud-Knoten verlagert wird. Anbieter haben regionengesperrte Verarbeitungsoptionen eingeführt, die europäische Kundendaten innerhalb der EU-Grenzen halten und Kunden bei der Navigation der Schrems-II-Compliance helfen. CO₂-Buchhaltungs-Dashboards, die den GPU-Energieverbrauch quantifizieren, entstehen und ermöglichen es Nachhaltigkeitsteams, Rechenallokationen zu optimieren. Diese Funktionen zusammen reduzieren die Käuferbefürchtungen hinsichtlich Datensouveränität und Klimaauswirkungen – zwei Punkte, die historisch On-Premise-Builds bevorzugten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Robotik und Drohnen führen das Wachstum an, da Autonomie skaliert

Bauwesen und Architektur machten 40,92 % des Umsatzes im Jahr 2025 aus, da Auftragnehmer Ist-Zustände gegen BIM-Entwürfe validierten und Facility-Manager Wartungsmaßnahmen auf der Grundlage von Verformungstrends planten. Die Nutzung im Gesundheitswesen wächst, da Krankenhäuser patientenspezifische anatomische Modelle für präoperative Proben einsetzen und damit Operationszeiten und Komplikationen reduzieren. Studios für Medien und Unterhaltung treiben fotorealistische Erfassung für virtuelle Produktionsbühnen und immersives Streaming voran. Kulturerbe-Digitalisierungsprojekte werden weltweit fortgeführt, unterstützt von Kulturministerien und gemeinnützigen Organisationen wie CyArk, das gefährdete Denkmäler in Sub-Millimeter-Detail bewahrt.

Industrielle Inspektion nutzt Roboterarme und mobile Scanner an Automobil- und Luftfahrtlinien, um Oberflächenmängel zu erkennen, die nur kamerabasierte Lösungen übersehen. Behörden der öffentlichen Sicherheit dokumentieren Tatortszenen für die Gerichtsdarstellung mit handgehaltenen Scannern oder LiDAR-ausgestatteten Drohnen, während forensische Rekonstruktionswerkzeuge Trajektorien und Aufprallzonen berechnen. Robotik und Drohnen, die mit einer CAGR von 12,98 % wachsen, kombinieren nun visuelles SLAM mit dichten 3D-Netzen zur Lokalisierung in GPS-gesperrten Umgebungen wie Lagerhäusern und Untertageminen. Universitäten, Museen und Laboratorien nutzen 3D-Rekonstruktion zur Virtualisierung von Exemplaren und Exponaten und ermöglichen so Fernzusammenarbeit und Online-Lernen. Spiel- und Virtual-Reality-Ersteller nutzen Photogrammetrie-Bibliotheken wie Quixel Megascans, um den Prozess des Aufbaus von Umgebungen zu beschleunigen. Freier Asset-Zugang auf großen Engines senkt die Eintrittsbarrieren für unabhängige Entwickler und Pädagogen.

Geografische Analyse

Nordamerika hielt 35,25 % der Nachfrage im Jahr 2025, gestützt durch frühe BIM-Mandate, eine robuste Verteidigungsindustriebasis und einen Versicherungssektor, der Ansprüche weitgehend in 3D dokumentiert. US-amerikanische Bundesprogramme wie Every Day Counts fördern LiDAR-Brückeninspektionen, während kanadische Bergbau- und Forstunternehmen Drohnen für die Umweltüberwachung einsetzen. Unterschiede in der Datensouveränität zwischen US-Bundesstaaten und kanadischen Provinzen können grenzüberschreitende Projekte erschweren; lokale Cloud-Regionen helfen jedoch, dieses Problem zu mildern. Mexikos Eisenbahn- und Flughafenmodernisierungen haben zu Korridorkartierungsprojekten geführt, obwohl begrenzte inländische Expertise die Feldausführung verlangsamt hat.

Europa behauptet eine starke Position durch landesweite BIM-Anforderungen im Vereinigten Königreich, Deutschland und Frankreich sowie durch umfangreiche Kulturerbeerhaltung im Mittelmeerraum. Horizon Europe hat USD 107,35 Milliarden an Forschungsförderung für Technologien im Bereich digitale Zwillinge und Geospatial bereitgestellt, was Universitäts-Industrie-Konsortien stimuliert. Datenschutzregeln unter der DSGVO und dem bevorstehenden KI-Gesetz erhöhen die Compliance-Kosten, treiben jedoch auch die Nachfrage nach automatisierter Maskierung, Schwärzung und lokaler Verarbeitung. Russische Bauunternehmen, die mit Importbeschränkungen konfrontiert sind, haben sich inländischer Software zugewandt, was trotz Kapazitätslücken das Wachstum des lokalen Ökosystems gefördert hat.

Die Asien-Pazifik-Region ist die am schnellsten wachsende, mit einer prognostizierten CAGR von 12,44 %. Chinas Mandat, dass öffentliche Projekte über CNY 200 Millionen BIM einsetzen müssen, treibt groß angelegte Scan-zu-BIM-Workflows an. Japans Verkehrsministerium nutzt LiDAR-ausgestattete Drohnen zur Überwachung von Tunneln und Brücken in Erdbebenzonen und schützt damit Versorgungsketten und gewährleistet die öffentliche Sicherheit. Indiens Vermessungsbehörde kartiert Städte in 3D, um Grundbuchdaten zu modernisieren und die Katastrophenschutzplanung zu verbessern. Südkoreas Werften und Halbleiterfabriken erfordern Submillimeter-Inspektion, während Australiens Bergbausektor LiDAR aus der Luft für die Tagebauoptimierung nutzt. Breitbandlücken und begrenztes Photogrammetrie-Training schränken die Expansion in Indonesien, den Philippinen und pazifischen Inselstaaten ein.

Die Umsätze im Nahen Osten und Afrika beschleunigen sich, da Saudi-Arabiens NEOM und die Dubai-2040-Initiative der Vereinigten Arabischen Emirate digitale Zwillinge im Stadtmaßstab fordern. Südafrikas Tiefbergwerke scannen unterirdische Arbeitsstätten zur Sicherheit, und Ägyptens Ministerium für Tourismus digitalisiert Altertümer für den virtuellen Tourismus. Politische Instabilität und Währungsvolatilität behindern Kapitalanschaffungen in mehreren Ländern südlich der Sahara, was zu ungleichmäßiger Marktdurchdringung führt. Das Wachstum des Golfkooperationsrats zieht die regionalen Durchschnittswerte durch Megaprojektausgaben jedoch nach oben.

Südamerika erlebt eine neue Dynamik, da Brasiliens Bausektor sich erholt und Argentinien seine Lithiumbergbauoperationen ausbaut. Brasilianische Landreformprogramme schreiben nun Drohnenvermessungen zur Klärung von Landbesitztiteln vor und steigern die Nachfrage nach Cloud-Photogrammetrie. Chiles Ministerium für öffentliche Arbeiten ist auf LiDAR angewiesen, um Erdrutschzonen am Panamerikanischen Highway zu kartieren, aber Importzölle auf Laserscanner und GPUs erhöhen die Projektbudgets. Eine digitale Infrastruktur-Arbeitsgruppe des Mercosur erarbeitet gemeinsame technische Standards zur Harmonisierung des grenzüberschreitenden Datenaustauschs; die greifbare Einführung bleibt jedoch inkrementell.

Wettbewerbslandschaft

Der Markt für 3D-Rekonstruktion ist mäßig konzentriert. Die fünf führenden Anbieter – Autodesk, Bentley Systems, Trimble, Hexagon und Matterport – vereinen zusammen den Großteil des Umsatzes auf sich. Jeder von ihnen integriert Reality-Capture tiefer in seine Flaggschiff-CAD- und PLM-Suiten, um die Kundenbindung zu festigen. Autodesk integrierte die Rekonstruktion mittels neuronaler Strahlenfelder in ReCap Pro 2025, und Bentley erweiterte seine iTwin-Cloud-Umgebung durch die Akquisition von Seequent für USD 1,2 Milliarden, um Untergrundmodelle nahtlos mit Oberflächenmodellen zu verbinden. Trimbles Kauf von Transporeon für USD 2,124 Milliarden erweiterte dessen Kartierungs-Stack in die Logistik und signalisiert eine Strategie zur Integration räumlicher Daten mit der Lieferkettenausführung.

Spezialisten reagieren darauf, indem sie ihren vertikalen Fokus schärfen. Pix4D passt Produkte für Landwirtschaft und Bergbau an, Agisoft betont forensische Photogrammetrie, und GeoSLAM dominiert handgehaltene SLAM-Scanner im Bergbau und im Untertagebau. KI ist mittlerweile ein entscheidendes Differenzierungsmerkmal: Hexagons Partnerschaft mit NVIDIA bettet GPU-beschleunigte semantische Segmentierung ein und halbiert die Rekonstruktionszeiten für große Industrieanlagen. Siemens und Dassault Systèmes verknüpfen Erfassungsengines mit Fertigungssimulation, um Design-zu-Produktions-Zyklen zu verkürzen und industrielle Bereiche gegen reine Wettbewerber zu verteidigen.

Der Preiswettbewerb nimmt zu, da die Kosten für LiDAR und Kameras sinken und Verbrauchergeräte für viele Aufgaben ausreichende Genauigkeit erreichen. Schlüsselfertige Servicebüros müssen sich durch Domänenexpertise, schnelle Bearbeitungszeiten und integrierte Analysen differenzieren, anstatt sich allein auf den Gerätezugang zu verlassen. Compliance-Zertifizierungen – einschließlich ISO 19650, SOC 2 und DSGVO – sowie nationale Cybersicherheitszertifizierungen beeinflussen ebenfalls öffentliche Ausschreibungen und stärken den Vorteil gut kapitalisierter etablierter Anbieter mit globalen Rechenzentrum-Fußabdrücken.

Marktführer im Bereich 3D-Rekonstruktion

Autodesk Inc.

Pix4D SA

Agisoft LLC

Bentley Systems Incorporated

Matterport Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Hexagon AB stellte HxGN LiveView vor, einen browserbasierten Viewer, der LiDAR-Punktwolken direkt von Edge-Appliances streamt und die Datentransferlasten für Remote-Teams um 70 % reduziert.

- August 2025: Autodesk präsentierte ReCap Pro 2026 Beta mit neuer Cloud-GPU-Orchestrierung, die die Verarbeitungszeiten für dichte Netze bei Projekten mit mehr als 10.000 Bildern um 50 % verkürzt.

- Februar 2025: Siemens AG integrierte die RealityCapture-Photogrammetrie in das Xcelerator-Portfolio und bietet Fertigungskunden einen nahtlosen Scan-zu-Simulation-Workflow innerhalb einer einzigen Plattform.

- Januar 2025: Hesai Technology senkte den Preis seines AT512 LiDAR-Sensors in Automobilqualität um 50 % auf unter USD 500 und machte damit Hochdichte-Scanning für Drohnen- und Mobile-Mapping-Integratoren erschwinglich.

Umfang des globalen Marktberichts für 3D-Rekonstruktion

Der Markt für 3D-Rekonstruktion ist nach Komponente (Software und Dienstleistungen), Technologietyp (Aktive 3D-Rekonstruktion und Passive 3D-Rekonstruktion), Bereitstellungsmodell (On-Premise und Cloud), Anwendung (Bauwesen und Architektur, Gesundheitswesen und medizinische Bildgebung, Medien und Unterhaltung, Kulturerbe und Museum, Industrielle Fertigung und Inspektion, Öffentliche Sicherheit und Forensik, Robotik und Drohnen, Bildung und Forschung sowie Gaming und Virtual Reality) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Aktive 3D-Rekonstruktion |

| Passive 3D-Rekonstruktion |

| On-Premise |

| Cloud |

| Bauwesen und Architektur |

| Gesundheitswesen und medizinische Bildgebung |

| Medien und Unterhaltung |

| Kulturerbe und Museum |

| Industrielle Fertigung und Inspektion |

| Öffentliche Sicherheit und Forensik |

| Robotik und Drohnen |

| Bildung und Forschung |

| Gaming und Virtual Reality |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Technologietyp | Aktive 3D-Rekonstruktion | ||

| Passive 3D-Rekonstruktion | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Anwendung | Bauwesen und Architektur | ||

| Gesundheitswesen und medizinische Bildgebung | |||

| Medien und Unterhaltung | |||

| Kulturerbe und Museum | |||

| Industrielle Fertigung und Inspektion | |||

| Öffentliche Sicherheit und Forensik | |||

| Robotik und Drohnen | |||

| Bildung und Forschung | |||

| Gaming und Virtual Reality | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für 3D-Rekonstruktion im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 3,19 Milliarden erreichen, was eine CAGR von 11,39 % über 2026–2031 widerspiegelt.

Welche Komponente wächst innerhalb der Lösungen für 3D-Rekonstruktion am schnellsten?

Dienstleistungen, einschließlich verwalteter Erfassung, Cloud-Verarbeitung und Workflow-Beratung, expandieren bis 2031 mit einer CAGR von 11,67 %.

Warum gewinnen passive Photogrammetriemethoden gegenüber aktiven LiDAR-Lösungen an Boden?

Neuronale Strahlenfelder und andere KI-Techniken haben die Genauigkeitslücke verringert und die Hardwarekosten niedrig gehalten, was eine CAGR von 11,75 % für passive Systeme antreibt.

Welcher Anwendungsbereich wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Robotik und Drohnen führen mit einer prognostizierten CAGR von 12,98 %, da autonome Navigation und Lagerautomatisierung Echtzeit-Raumkartierung erfordern.

Wie wirken sich Datenschutzvorschriften auf städtische 3D-Scan-Projekte aus?

Die DSGVO und vorgeschlagene KI-Governance-Regeln erfordern ausdrückliche Zustimmung und regionale Datenverarbeitung, was die Compliance-Kosten erhöht, aber Anbieter mit regionaler Cloud-Infrastruktur begünstigt.

Seite zuletzt aktualisiert am: