Marktgröße und Marktanteil für den Bau von Rechenzentren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

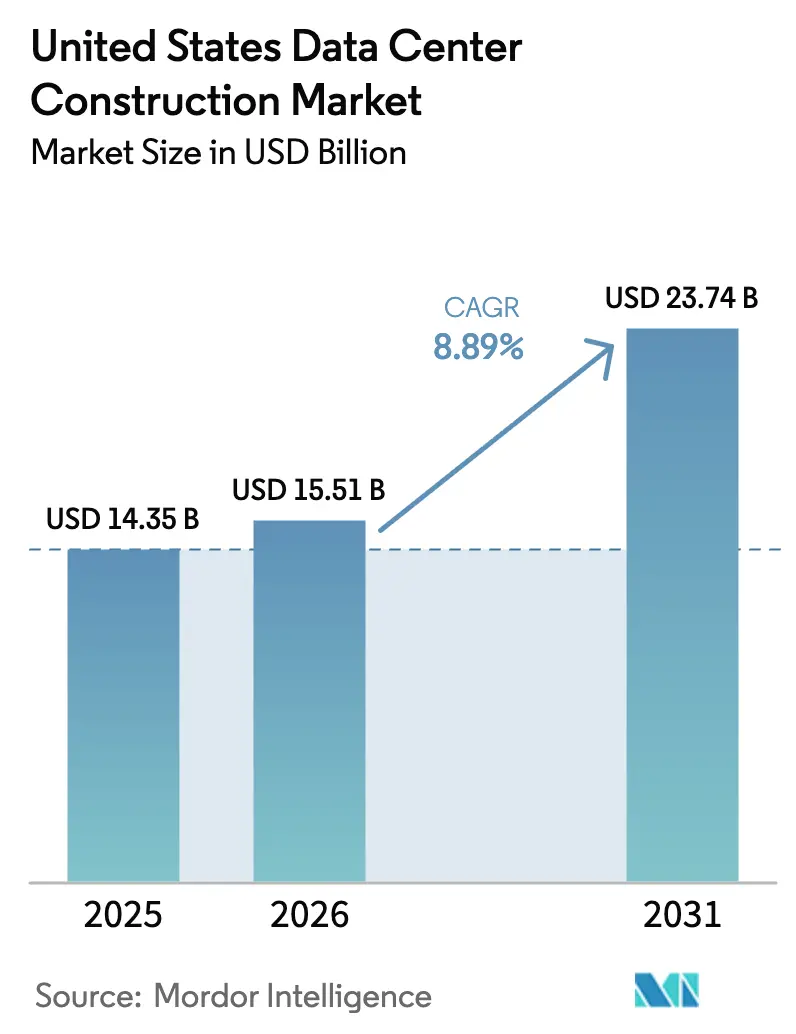

| Marktgröße im Basisjahr (2025) | 14.35 Milliarden US-Dollar |

| Marktgröße (2026) | 15.51 Milliarden US-Dollar |

| Marktgröße (2031) | 23.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für den Bau von Rechenzentren in den Vereinigten Staaten (USA) wurde im Jahr 2025 auf USD 14,35 Milliarden geschätzt und soll von USD 15,51 Milliarden im Jahr 2026 auf USD 23,74 Milliarden bis 2031 wachsen, bei einer CAGR von 8,89 % während des Prognosezeitraums (2026–2031). Die Eigenbaupipelines der Hyperscaler übersteigen nun 10 Gigawatt und lenken Kapital in Richtung höherdichter Campusse, die Nachrüstungen für Flüssigkühlung und dezentrale Stromerzeugung erfordern. Die elektrische Infrastruktur machte 40,17 % der Ausgaben im Jahr 2025 aus, doch die mechanische Infrastruktur wächst am schnellsten mit 9,87 %, da die durchschnittliche Rack-Leistung von 8 Kilowatt im Jahr 2024 auf 15 Kilowatt im Jahr 2026 steigt. Verzögerungen bei der Netzanbindung, mehrjährige Lieferzeiten für Transformatoren und Grundstückspreise von über USD 1 Million pro Acre in erstklassigen Standorten lenken Projekte in sekundäre Ballungsräume um, die kürzere Warteschlangen bei Versorgungsunternehmen und attraktivere Anreize bieten. Umwelt-, Sozial- und Governance-Vorschriften treiben Betreiber zu geschlossenen Flüssigkühlkreisläufen und kleinen modularen Reaktoren, die das Lastwachstum von überlasteten Netzen entkoppeln.

Wichtigste Erkenntnisse des Berichts

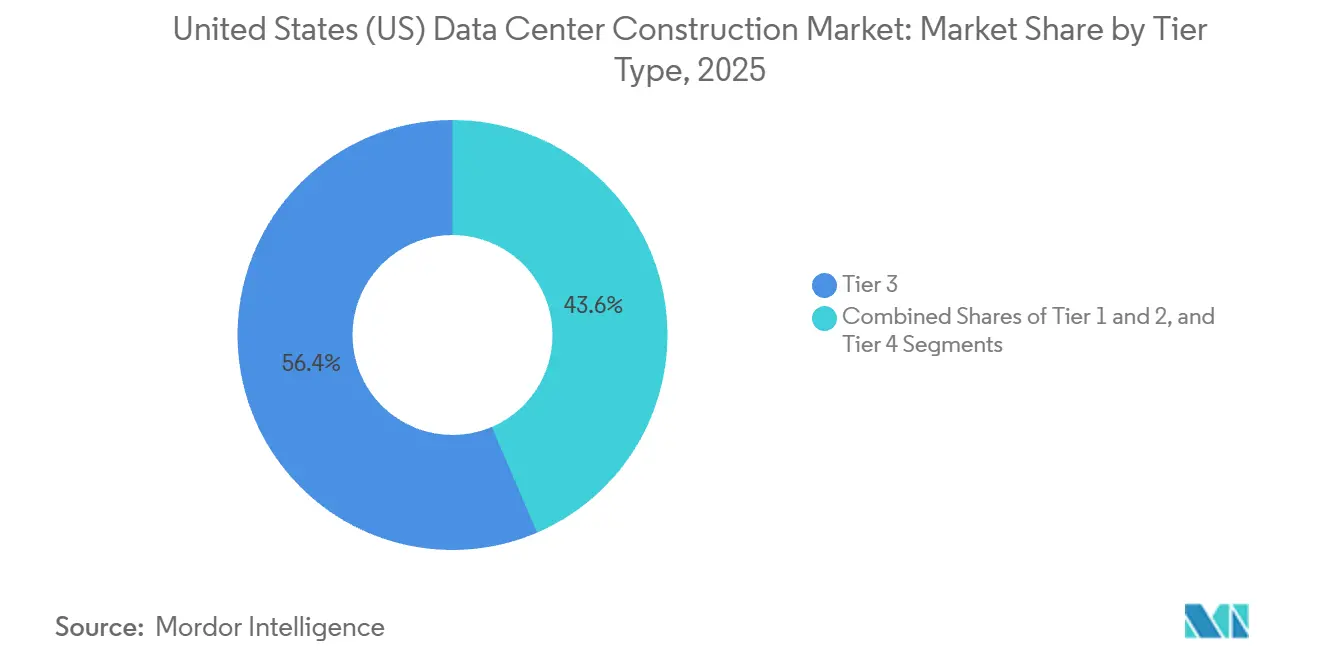

- Nach Tier-Typ führten Tier-3-Anlagen mit einem Marktanteil von 56,43 % am Markt für den Bau von Rechenzentren in den Vereinigten Staaten im Jahr 2025, während Tier-4-Bauten bis 2031 eine CAGR von 9,12 % verzeichnen sollen.

- Nach Rechenzentrumsgröße entfielen Hyperscale-Installationen auf 64,31 % des Marktanteils für den Bau von Rechenzentren in den Vereinigten Staaten im Jahr 2025 und sollen bis 2031 mit einem Tempo von 9,45 % wachsen.

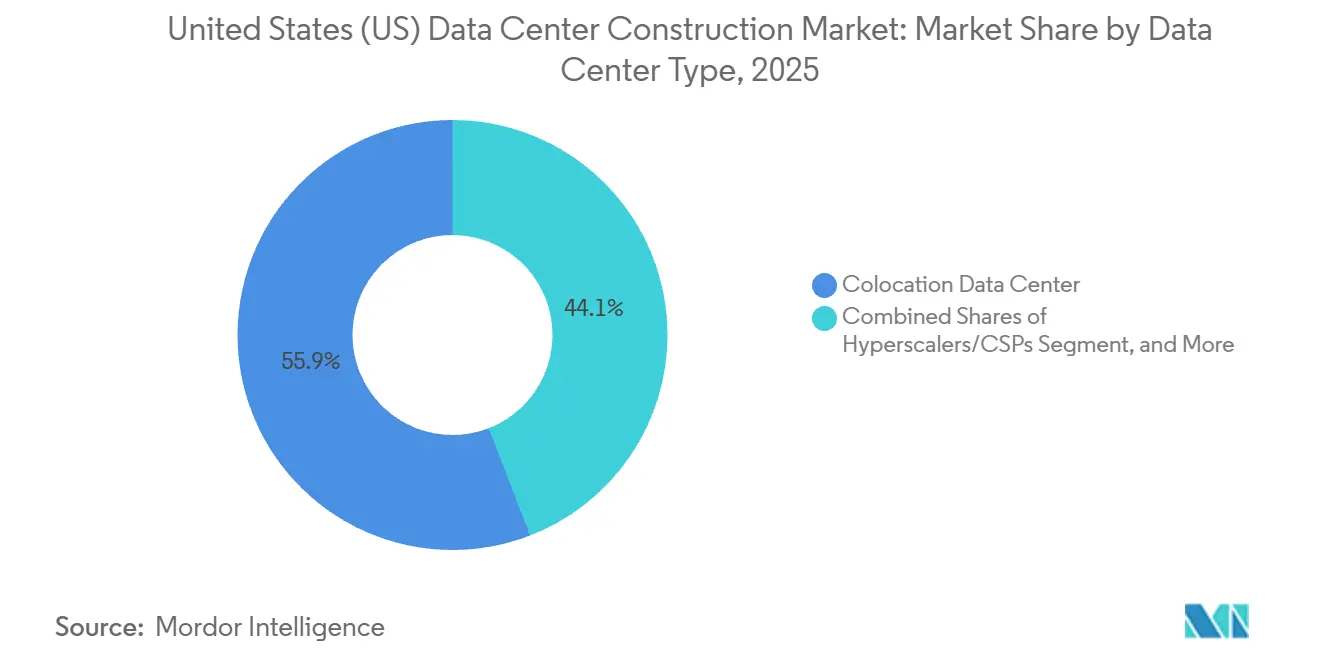

- Nach Rechenzentrumstyp entfielen auf Colocation-Anbieter 55,88 % der Ausgaben im Jahr 2025, während Hyperscaler mit 9,75 % das am schnellsten wachsende Segment darstellten, da sie Kapazitäten intern aufbauen.

- Nach Infrastruktur entfielen auf die elektrische Infrastruktur 40,17 % der Ausgaben im Jahr 2025, während die mechanische Infrastruktur bis 2031 die stärkste CAGR von 9,87 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für den Bau von Rechenzentren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Cloud-, KI- und Big-Data-Workloads | +2.4% | Landesweit, Schwerpunkt auf Northern Virginia, Silicon Valley, Phoenix, Dallas-Fort Worth | Mittelfristig (2–4 Jahre) |

| Eigenbaupipelines der Hyperscaler über 10 GW | +2.1% | Landesweit, angeführt von Virginia, Texas, Mississippi, Louisiana | Langfristig (≥ 4 Jahre) |

| KI-optimierte Flüssigkühlnachrüstungen treiben Umbauausgaben an | +1.6% | Landesweit, frühe Einführung in Northern Virginia, Silicon Valley, Chicago | Kurzfristig (≤ 2 Jahre) |

| Edge- und 5G-Verdichtung von Ballungsraumclustern | +1.3% | Landesweit, frühe Gewinne in New York, Los Angeles, Miami, Seattle | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreizpakete von Bund und Ländern | +0.9% | Virginia, Texas, Ohio, Georgia, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Genehmigungen für dezentrale Mikro-Kernkraft-SMR beschleunigen Greenfield-Standorte | +0.6% | Pennsylvania, Ohio, Virginia, aufkommend in Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Cloud-, KI- und Big-Data-Workloads

Generative KI-Inferenzcluster haben die durchschnittliche Rack-Last verdoppelt und die Designdichten auf 15 Kilowatt im Jahr 2026 und voraussichtlich 25 Kilowatt bis 2028 gesteigert. Betreiber rüsten Heckkühleinheiten und Direktkühlschleifen nach, was die Budgets um USD 1,5 Millionen bis USD 2 Millionen pro Megawatt erhöht. Amazon Web Services verpflichtete sich zu USD 11 Milliarden für Standorte in Pennsylvania, und Microsoft reservierte weltweit USD 80 Milliarden für KI-optimierte Campusse, was die Kapitalumschichtung der Hyperscaler verdeutlicht.[1]Redaktionsgremium, "Thermische Richtlinien für die Datenverarbeitung," ASHRAE, ashrae.org Da die Vereinigten Staaten mehr als die Hälfte des weltweiten Hyperscale-Bestands beherbergen, spaltet sich die Nachfrage zwischen 100-Megawatt-Campussen für das Training und Edge-Knoten unter 1 Megawatt für latenzarme Inferenz auf.

Eigenbaupipelines der Hyperscaler über 10 GW

Amazon Web Services, Microsoft Azure, Google Cloud und Meta halten zusammen über 10 Gigawatt an aktiven Projekten. Meta bestätigte einen USD 10 Milliarden Campus in Louisiana, und Google fügte eine USD 1 Milliarden Erweiterung in Texas hinzu, was die Migration in sekundäre Märkte signalisiert, wo Grundstücks- und Netzanbindungskosten bis zu 60 % niedriger sind als in erstklassigen Standorten. Hyperscaler führen Tiefbauarbeiten nun selbst durch, beauftragen Spezialisten für mechanische und elektrische Bereiche und verkürzen die Zeitpläne von 24 Monaten auf 18 Monate, was den adressierbaren Wert für Generalunternehmer um etwa 25 % reduziert.

KI-optimierte Flüssigkühlnachrüstungen treiben Umbauausgaben an

Rack-Dichten über 20 Kilowatt machen die Luftkühlung mit Doppelboden thermodynamisch ineffizient. Direktkühlverteiler und Heckkühleinheiten sind in Neubauten Standard, und die veraltete luftgekühlte Basis stellt bis 2031 eine Nachrüstmöglichkeit von USD 4–6 Milliarden dar. Vertiv und Schneider Electric bieten skidmontierte Flüssigkühleinheiten an, die die Ausfallzeiten halbieren, während Microsoft und Meta immersionsgekühlte Racks in Arizona und Oregon erprobt haben. ASHRAE erhöhte die zulässigen Einlasstemperaturen für Flüssigsysteme auf 27 °C, was die Kälteleistungsanforderungen um bis zu 20 % reduziert.[2]Federal Energy Regulatory Commission, "Bekanntmachung zur Reform der Netzanbindung," ferc.gov

Edge- und 5G-Verdichtung von Ballungsraumclustern

Latenzempfindliche Dienste erfordern Rechenkapazität innerhalb von 10 Millisekunden vom Nutzer entfernt, was die Nachfrage nach Edge-Knoten von 100 Kilowatt bis 2 Megawatt antreibt, die gemeinsam mit 5G-Hubs und Einzelhandels-Präsenzpunkten betrieben werden. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt USD 65 Milliarden für Breitband-Backhaul bereit, das Edge-Wirtschaftlichkeit in ländlichen Märkten ermöglicht. Verizon plant bis 2027 100 Edge-Standorte, und AT&T plant bis 2026 75 Standorte, die jeweils vorgefertigte Container verwenden, die in sechs Wochen installiert werden, gegenüber dem 18-monatigen Zeitplan konventioneller Hallen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei der Netzanbindung (3–6 Jahre) | -1.8% | Landesweit, akut in Northern Virginia, Phoenix, Silicon Valley, Atlanta | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Transformatoren und Schaltanlagen | -1.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspreise rund um erstklassige Ballungsräume | -0.7% | Northern Virginia, Silicon Valley, Phoenix, Dallas-Fort Worth | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte kommunale Moratorien für wasserintensive Kühlung | -0.5% | Mesa, Arizona; Prince William County, Virginia; aufkommend in Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Netzanbindung (3–6 Jahre)

Die nationalen Warteschlangen übersteigen 2.600 Gigawatt, was die mittlere Genehmigungsdauer auf fünf Jahre verlängert. Allein Dominion Energy verzeichnet 47 Gigawatt ausstehende Rechenzentrumslast in Northern Virginia. Arizona Public Service fror Ende 2024 neue Rechenzentrums-Anschlüsse ein und lenkte Projekte nach Texas und Ohio um. Entwickler finanzieren dezentrale Spitzenlastkraftwerke und kleine modulare Reaktoren, die USD 3 Millionen bis USD 5 Millionen pro Megawatt kosten, aber das Warteschlangenrisiko vermeiden, während Reformen der Federal Energy Regulatory Commission, die für 2027 geplant sind, die Genehmigungen straffen sollen.[3]Mitarbeiterautor, "Microsoft kündigt USD 80 Milliarden KI-Rechenzentrumsplan an," microsoft.com

Engpässe in der Lieferkette für Transformatoren und Schaltanlagen

Lieferzeiten für Transformatoren über 100 Megavoltampere liegen zwischen 24 und 30 Monaten, da Elektrofahrzeug- und Erneuerbare-Energie-Projekte mit der Rechenzentrumsnachfrage konkurrieren. Auftragsrückstände bei ABB und Siemens verschieben Lieferungen bis 2027 und zwingen Entwickler, 18 Monate vor dem Spatenstich vorzubestellen. Einige Betreiber setzen mehrere kleinere Transformatoren parallel ein, um Wartezeiten zu reduzieren, doch dieser Ansatz erhöht den Platzbedarf und den Wartungsaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Fehlertoleranz treibt Tier-4-Dynamik an

Tier-3-Standorte hielten 2025 einen Anteil von 56,43 %, bevorzugt wegen gleichzeitiger Wartbarkeit bei einem Kostenabschlag von 20–30 % gegenüber Tier-4-Designs. Fehlertolerante Tier-4-Bauten sind jedoch auf dem Weg zu einer CAGR von 9,12 %, dem schnellsten Wachstum innerhalb der Marktgröße für den Bau von Rechenzentren in den Vereinigten Staaten. Mieter aus dem Bank-, Gesundheits- und Regierungsbereich fordern eine Verfügbarkeit von 99,995 %, was Colocation-Betreiber dazu veranlasst, Tier-3-Hallen mit doppelten Versorgungsleitungen und 2N-Unterbrechungsfreie-Stromversorgung-Racks nachzurüsten. Die Umfrage des Uptime Institute aus dem Jahr 2024 zeigte, dass 38 % der US-Bauten eine Tier-4-Zertifizierung anstrebten, gegenüber 29 % im Jahr 2022, ein Anstieg, der teilweise durch Cyber-Versicherungszeichner angetrieben wird.

Colocation-Marktführer Equinix und Digital Realty schichten Tier-4-Funktionen auf bestehende Campusse auf, um Premium-Workloads zu sichern, während Amazon Web Services mehrere Tier-4-Campusse in sein USD 11 Milliarden Pennsylvania-Programm zur Unterstützung von GovCloud-Kunden aufgenommen hat. Da immer mehr Unternehmen fehlertolerantes Hosting benötigen, werden Auftragnehmer, die sich auf redundante Strompfade und flüssiggekühlte Backup-Module konzentrieren, den größten Anteil der Tier-4-Ausgaben gewinnen.

Nach Rechenzentrumsgröße: Hyperscale-Dominanz definiert die Wirtschaftlichkeit neu

Hyperscale-Campusse über 10 Megawatt kontrollierten 64,31 % des Bauvolumens im Jahr 2025 und sollen jährlich um 9,45 % wachsen, was ihr Gewicht im Markt für den Bau von Rechenzentren in den Vereinigten Staaten unterstreicht. Skaleneffekte bei der Strombeschaffung, modularer Kühlung und Arbeitskräften reduzieren die Kosten pro Megawatt um bis zu 40 % gegenüber mittelgroßen Hallen, was Cloud-Anbieter dazu veranlasst, 100–200 Megawatt große Masterplan-Standorte zu bevorzugen.

Mittelgroße Anlagen zwischen 1 Megawatt und 10 Megawatt bedienen weiterhin hybride Colocation-Mieter, verzeichnen jedoch ein langsameres Wachstum, da Workloads in die Cloud verlagert werden. Kleine Anlagen unter 1 Megawatt teilen sich in stillgelegte Unternehmensräume und aufkommende Edge-Knoten auf. Breitbandsubventionen und 5G-Verdichtung machen Edge-Bauten in Tier-2- und ländlichen Ballungsräumen wirtschaftlich rentabel, eine Nische, in der Modulspezialisten wie Mortenson und Balfour Beatty schlüsselfertige Gehäuse in unter 45 Tagen liefern.

Nach Rechenzentrumstyp: Vertikale Integration komprimiert Colocation-Margen

Colocation-Betreiber hielten 2025 einen Anteil von 55,88 %, doch Hyperscaler verzeichnen mit 9,75 % das schnellste Wachstum, da sie Kapazitäten intern aufbauen, um Latenz, Sicherheit und Kosten zu steuern. Amazon Web Services, Microsoft Azure, Google Cloud und Oracle Cloud fügten zusammen mehr als 3 Gigawatt eigener Fläche während 2024–2025 hinzu und übertrafen damit die Expansionsrate der fünf größten Colocation-Unternehmen.

Eine Konsolidierung ist im Gange: Digital Realty übernahm Teraco und Equinix kaufte MainOne im Jahr 2024, um die Verbindungsdichte und regionale Reichweite zu stärken. Colocation-Anbieter differenzieren sich durch Edge-Knoten, erneuerbare Campusse und Hybrid-Cloud-Zugangspunkte. Unternehmensrechenzentren werden weiterhin stillgelegt, doch Compliance- und Latenzanforderungen halten Nachrüstbudgets aufrecht. Edge-Bauten wecken das Interesse von Telekommunikationsunternehmen, da Verizon und AT&T containerisierte Rechenkapazität in der Nähe von 5G-Antennen einsetzen.

Nach Infrastruktur: Ausgaben für mechanische Infrastruktur steigen durch Flüssigkühlung

Elektrische Systeme absorbierten 40,17 % der Bauausgaben im Jahr 2025, doch mechanische Systeme sind bis 2031 für die höchste CAGR von 9,87 % vorgesehen, da die Einführung von Flüssigkühlung beschleunigt wird. Tier-3- und Tier-4-Designs erfordern redundante Schaltanlagen und doppelte Versorgungsleitungen, was die Stromverteilung zum größten elektrischen Teilsegment macht. Batterie-Energiespeichermodule ersetzen schrittweise reine Diesel-Überbrückungslösungen, während Wasserstoff-Brennstoffzellen-Pilotprojekte auf ausgewählten Campussen auftauchen.

Kühlung führt das mechanische Wachstum an. Die Ergebnisse von Vertiv im Jahr 2024 zeigten einen Anstieg des Flüssigkühlumsatzes um 65 % im Jahresvergleich, und Schneider Electric brachte 42U-Racks mit einer Nennleistung von 50 Kilowatt auf den Markt. Server, Racks und Speicher werden zunehmend in vorgefertigten Rechenhallen-Modulen geliefert, die den Arbeitsaufwand vor Ort um bis zu 30 % reduzieren, obwohl diese Verschiebung die Margen der Generalunternehmer schmälert. Design-Build-Unternehmen, die Vorfertigung und Flüssigkühlintegration beherrschen, erzielen überproportionalen Mehrwert.

Geografische Analyse

Northern Virginia hielt etwa 25–30 % der nationalen Bauten im Jahr 2025, doch fünfjährige Warteschlangenverzögerungen und Grundstückskosten von USD 1 Million pro Acre lenken Projekte in Bundesstaaten wie Pennsylvania, Mississippi und Ohio um. Die Verpflichtungen von Amazon Web Services in Höhe von USD 11 Milliarden für Pennsylvania und USD 10 Milliarden für Mississippi veranschaulichen diese Diversifizierung. Phoenix belegte 2025 den zweiten Platz, doch ein Moratorium von Arizona Public Service und Mesas Verbot wassergekühlter Genehmigungen bedrohen das künftige Wachstum.

Die Expansion im Silicon Valley kühlt ab, da Landknappheit und Umweltvorschriften die Baukosten auf USD 15 Millionen pro Megawatt treiben, einem Aufschlag von 40 % gegenüber dem Durchschnitt des Marktes für den Bau von Rechenzentren in den Vereinigten Staaten. Dallas-Fort Worth und Atlanta absorbieren verdrängten Bedarf mit wettbewerbsfähigen Stromtarifen, Glasfaserdichte und staatlichen Steuerbefreiungen. Googles USD 1 Milliarden Texas-Erweiterung und Metas USD 10 Milliarden Louisiana-Bau unterstreichen die Dynamik an der Golfküste.

Der pazifische Nordwesten nutzt Wasserkrafttarife unter USD 0,025 kWh, doch Waldbrand- und Übertragungsengpässe begrenzen das Wachstum. Aufstrebende Märkte wie Indiana, North Carolina und Ohio ziehen Hyperscaler durch proaktive Versorgungsplanung und jahrzehntelange Umsatzsteuerbefreiungen auf Ausrüstung an. Edge-Verdichtungscluster in New York, Los Angeles, Chicago und Miami, wo Verizon und AT&T containerisierte Rechenkapazität innerhalb von 10 Millisekunden von Endnutzern einsetzen.

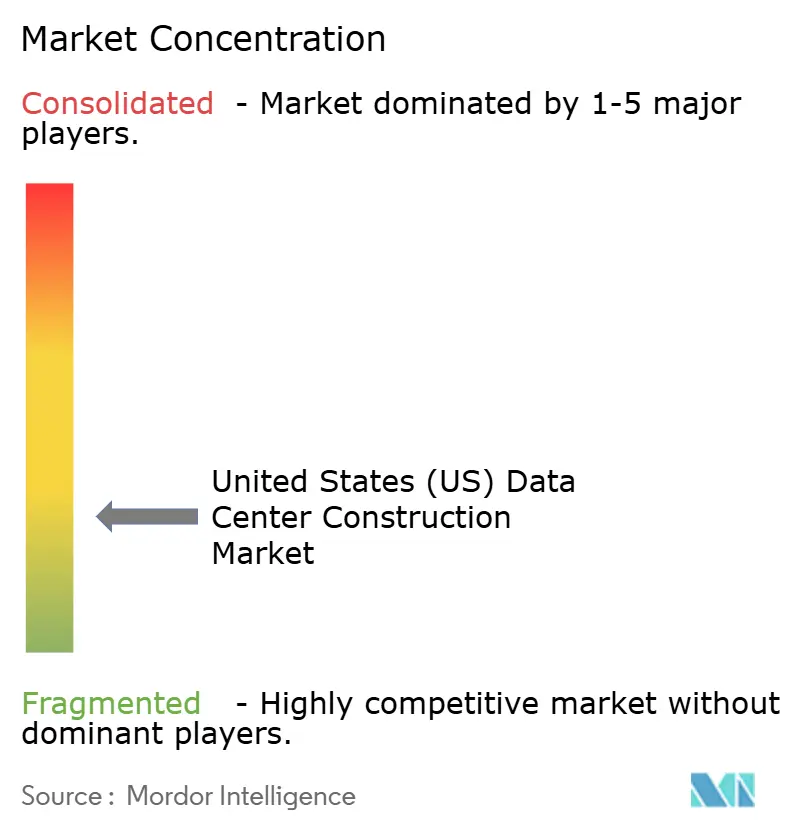

Wettbewerbslandschaft

Die Marktfragmentierung hält trotz milliardenschwerer Projektgrößen an. Turner Construction, DPR Construction und AECOM haben dank ihrer Referenzen im Bereich kritischer Infrastrukturen und eines tiefen Pools spezialisierter Subunternehmer einen Vorsprung bei Hyperscale-Aufträgen. Hyperscaler führen Tiefbauarbeiten selbst durch, vergeben mechanische und elektrische Bereiche nach außen und bevorzugen vorgefertigte Module, die den Arbeitsaufwand vor Ort um 30 % reduzieren und die Inbetriebnahme von 18 Monaten auf 12 Monate verkürzen. Die modulare Rechenhallen-Vorlage von Digital Realty und die Stromskid-Strategie von QTS Realty Trust veranschaulichen diesen Wandel.

Mechanisch-elektrische Spezialisten wie Jacobs Solutions und Black & Veatch erzielen höhere Margen bei Flüssigkühlnachrüstungen und Stromaufrüstungen, die tiefes Fachwissen erfordern. Die Integration kleiner modularer Reaktoren eröffnet Auftragnehmer mit nuklearer Lizenzierungsexpertise neue Möglichkeiten, wie die 5-Gigawatt-Partnerschaft von Amazon Web Services mit X-energy und der 960-Megawatt-Nuklearcampus von Talen Energy zeigen.

Edge-Projekte bevorzugen regionale Unternehmen, die containerisierte Hallen in unter sechs Wochen liefern können, eine Nische, die von Balfour Beatty US und Mortenson Construction besetzt wird. Auftragnehmer, die in Building Information Modeling, digitale Zwillinge und außerbetriebliche Fertigung investieren, sichern sich Kostenvorteile von 15–20 %, gewinnen wiederkehrende Hyperscaler-Aufträge und bauen Marktanteile aus.

Marktführer der Branche für den Bau von Rechenzentren in den Vereinigten Staaten

AECOM

Turner Construction

DPR Construction

Holder Construction

Skanska USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amazon Web Services schloss den Erwerb von Grundstücken für sein USD 11 Milliarden Pennsylvania-Programm ab und begann mit Umspannwerk-Upgrades; die Kapazität der ersten Phase soll 2028 in Betrieb gehen.

- Januar 2025: Amazon Web Services stellte einen USD 10 Milliarden Mississippi-Bauplan vor, der auf die Nutzung kostengünstiger Energie und staatlicher Anreize abzielt, mit der ersten Hallenlieferung für 2027.

- Oktober 2024: Google kündigte eine USD 1 Milliarden Texas-Campus-Erweiterung an, die 300 Megawatt Kapazität sowie dezentrale Solar- und Batteriespeicher hinzufügt, um bis 2027 90 % kohlenstofffreie Energie zu erreichen.

- September 2024: QTS Realty Trust beschleunigte eine 30-Megawatt-Erweiterung im Großraum Atlanta mit vorgefertigten Stromskids und Heckkühleinheiten und verkürzte die Bauzeit um sechs Monate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für den Bau von Rechenzentren in den Vereinigten Staaten als die Ausgaben im Zusammenhang mit der Planung, dem Design, dem Bau und der Ausstattung von zweckgebauten Einrichtungen, die IT-Ausrüstung sowie die unterstützenden elektrischen, mechanischen und allgemeinen Bausysteme beherbergen, die zur Erfüllung vorgeschriebener Verfügbarkeitsstufen erforderlich sind. Es erfasst Greenfield-Campusse sowie größere Brownfield-Erweiterungen in den Bereichen Colocation, Hyperscaler-Eigenbau, Unternehmen und aufkommende Edge-Formate.

Umfangsausschlüsse: Wir zählen keine routinemäßige Anlagenwartung, Mietcontainer-Module, Server-Beschaffung oder Mehrmieter-Mieteinnahmen.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler/Cloud-Dienstleister (CSPs)

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromausfallsicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Design-Build-Auftragnehmer, Hyperscale-Entwicklungsmanager, spezialisierte Ausrüstungslieferanten und regionale Wirtschaftsförderungsbeamte in Northern Virginia, Texas, Ohio und Arizona. Diese Gespräche validierten Baukosten pro Megawatt, Lieferkettenvorlaufzeiten und das praktische Einführungstempo von Flüssigkühlung und dezentraler Stromerzeugung.

Desk Research

Wir eröffneten die Analyse mit strukturierten Überprüfungen öffentlicher Datensätze aus der Erhebung des U.S. Census Bureau zu Bauausgaben, Energiestatistiken der Energy Information Administration und Kostenindizes des Bureau of Labor Statistics. Branchenverbände wie das Uptime Institute, AFCOM und die Data Center Coalition lieferten Tier-Zertifikatsvolumina und Projektpipelines, während SEC-Einreichungen börsennotierter Immobilientrusts und Netzanbindungswarteschlangen der Versorgungsunternehmen Kapazitäts- und Kostentrends veranschaulichten. Kostenpflichtige Ressourcen, insbesondere D&B Hoovers für Auftragnehmerfinanzdaten und Dow Jones Factiva für Dealflow, ergänzten diese offenen Quellen. Die Liste ist illustrativ; viele weitere Referenzen stützen unsere Datenbank.

Marktgrößenbestimmung und Prognose

Wir verwendeten eine Top-down-Rekonstruktion, die mit den von der Bundesstatistik gemeldeten jährlichen Bauausgaben beginnt, die dann nach Anlagentyp unter Verwendung von Penetrationsquoten aus Netzanbindungsdaten und Baugenehmigungen aufgeteilt werden, gefolgt von einer Tier-Level-Zuweisung auf Basis von Uptime-Zertifikatsprotokollen. Bottom-up-Überprüfungen über Stichproben von Auftragnehmerumsätzen und Audits des durchschnittlichen Verkaufspreises pro MW verfeinerten die Gesamtwerte. Zu den Schlüsselvariablen in unserem Prognosemodell gehören CAPEX-Ankündigungen der Hyperscaler, Inflation der Transformatorlieferzeiten, Entwicklung der Rack-Leistungsdichte, Verfügbarkeit von Versorgungskapazitäten und steuerliche Anreize auf Staatsebene. Eine multivariate Regression in Verbindung mit Szenarioanalysen projiziert die Werte für 2025–2030 und stimmt mit den während der Primärinterviews gesammelten Konsensbereichen überein. Datenlücken bei privat finanzierten Projekten wurden durch konservative Imputationen überbrückt, die an offengelegte Stromkapazitätsbauten verankert sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Varianzprüfungen gegenüber externen Kostenindizes und Abgleich mit neu ausgestellten Baugenehmigungen. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen aus, wenn die kumulative Abweichung fünf Prozent übersteigt oder ein bedeutendes Projekt über einem Gigawatt den finanziellen Abschluss erreicht.

Warum die Ausgangsbasis von Mordor für den Bau von Rechenzentren in den Vereinigten Staaten verlässlich ist

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Ausgabenkategorien verfolgen, unterschiedliche Kostenannahmen pro Megawatt anwenden oder Modelle mehrere Jahre einfrieren, bevor sie aktualisiert werden. Unsere disziplinierte Umfangsausrichtung, der jährliche Aktualisierungsrhythmus und die Zwei-Wege-Validierung geben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 14,35 Mrd. | Nicht zutreffend | |

| USD 48,18 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst die Beschaffung von IT-Ausrüstung und zählt angekündigte Projekte ohne Wahrscheinlichkeitsgewichtung |

| USD 88,09 Mrd. (2024) | Branchenverband B | Aggregiert nordamerikanische Ausgaben und rechnet zu Listenpreis-Baukosten um |

| USD 67,00 Mrd. (2025) | Regionale Unternehmensberatung C | Lässt Edge-Bauten unter 5 MW aus und wendet aggressive Kostensteigerungsmultiplikatoren an |

Diese Vergleiche zeigen, dass Mordors sorgfältig abgegrenzter, häufig aktualisierter Ansatz eine transparente, entscheidungsreife Sichtweise liefert, die Kunden auf nachvollziehbare Ausgabenströme zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welche jährliche Wachstumsrate wird für den Bau von Rechenzentren in den Vereinigten Staaten prognostiziert?

Es wird erwartet, dass die Ausgaben von 2026 bis 2031 mit einer CAGR von 8,89 % steigen.

Welche Tier-Kategorie wächst am schnellsten?

Tier-4-Anlagen, die für eine Verfügbarkeit von 99,995 % ausgelegt sind, sollen bis 2031 jährlich um 9,12 % wachsen.

Warum entscheiden sich Hyperscaler für den Eigenbau?

Eigenbauten ermöglichen es Hyperscalern, Latenz, Sicherheit und Stromversorgung zu kontrollieren und gleichzeitig die Kosten pro Megawatt um bis zu 40 % zu senken.

Welcher Lieferkettenengpass wirkt sich am stärksten auf Projektzeitpläne aus?

Große Leistungstransformatoren haben Lieferzeiten von 24–30 Monaten, was den Projektstart häufig verzögert.

Wie kühlen Betreiber Racks mit höherer Dichte?

Direktkühl- und Immersionssysteme sind in neuen Hallen Standard, während veraltete Standorte bei Nachrüstungen Heckkühleinheiten hinzufügen.

Welche Regionen ziehen neue Mega-Campusse an?

Pennsylvania, Mississippi, Texas und Ohio führen aufgrund kürzerer Warteschlangen bei Versorgungsunternehmen, niedrigerer Grundstückskosten und erheblicher Steueranreize.

Seite zuletzt aktualisiert am: