Katar-Baumarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

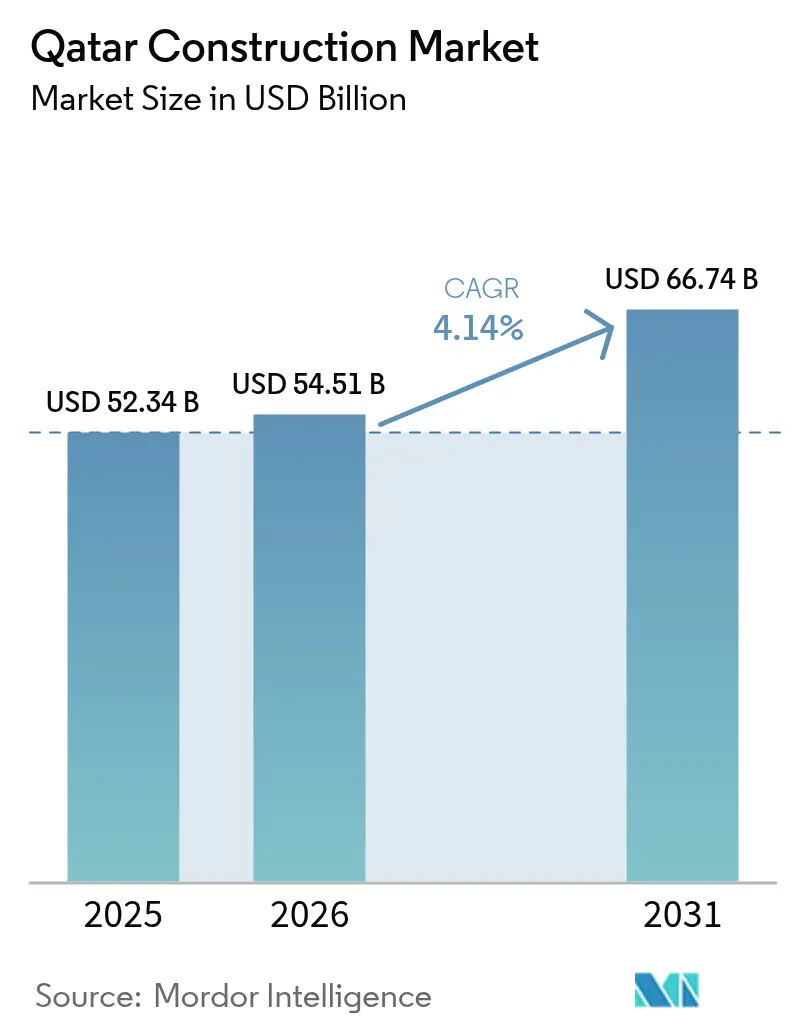

| Marktgröße im Basisjahr (2025) | 52.34 Milliarden US-Dollar |

| Marktgröße (2026) | 54.51 Milliarden US-Dollar |

| Marktgröße (2031) | 66.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar-Baumarktanalyse von Mordor Intelligence

Die Größe des Katar-Baumarkts wurde im Jahr 2025 auf 52,34 Milliarden USD geschätzt und soll von 54,51 Milliarden USD im Jahr 2026 auf 66,74 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 4,14 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion wird durch die langfristige wirtschaftliche Diversifizierungsagenda des Landes im Rahmen der Nationalen Katar-Vision 2030, umfangreiche öffentliche Ausgaben für Transport- und Energieinfrastruktur sowie eine sich beschleunigende Projektpipeline für verflüssigtes Erdgas (LNG), angeführt von QatarEnergy, gestützt. Die fortschreitende Einführung modularer Bauweisen, eine verstärkte Beteiligung des Privatsektors durch neu formalisierte Öffentlich-Private-Partnerschaft (PPP)-Rahmenbedingungen sowie eine robuste Nachfrage nach der Renovierung von Anlagen nach der Fußballweltmeisterschaft stärken die Wachstumsdynamik des Katar-Baumarkts zusätzlich. Anforderungen an klimaresistentes Design, eine zunehmende Nutzung von Digitalen Zwillingen sowie ein wachsender Fokus auf das Lebenszyklusmanagement von Anlagen verändern die Ausschreibungskriterien und die Kompetenzen der Auftragnehmer entlang der gesamten Bauwertschöpfungskette. Der Wettbewerbsdruck hat sich verschärft, da internationale Unternehmen für Engineering, Beschaffung und Bau (EPC) Konsortien mit lokalen Unternehmen eingehen, um milliardenschwere Aufträge im Zusammenhang mit dem Ausbau des North-Field-LNG-Projekts, dem Ausbau der Doha-Metro und Intelligente-Stadt-Projekten wie Lusail zu gewinnen.

Wesentliche Erkenntnisse des Berichts

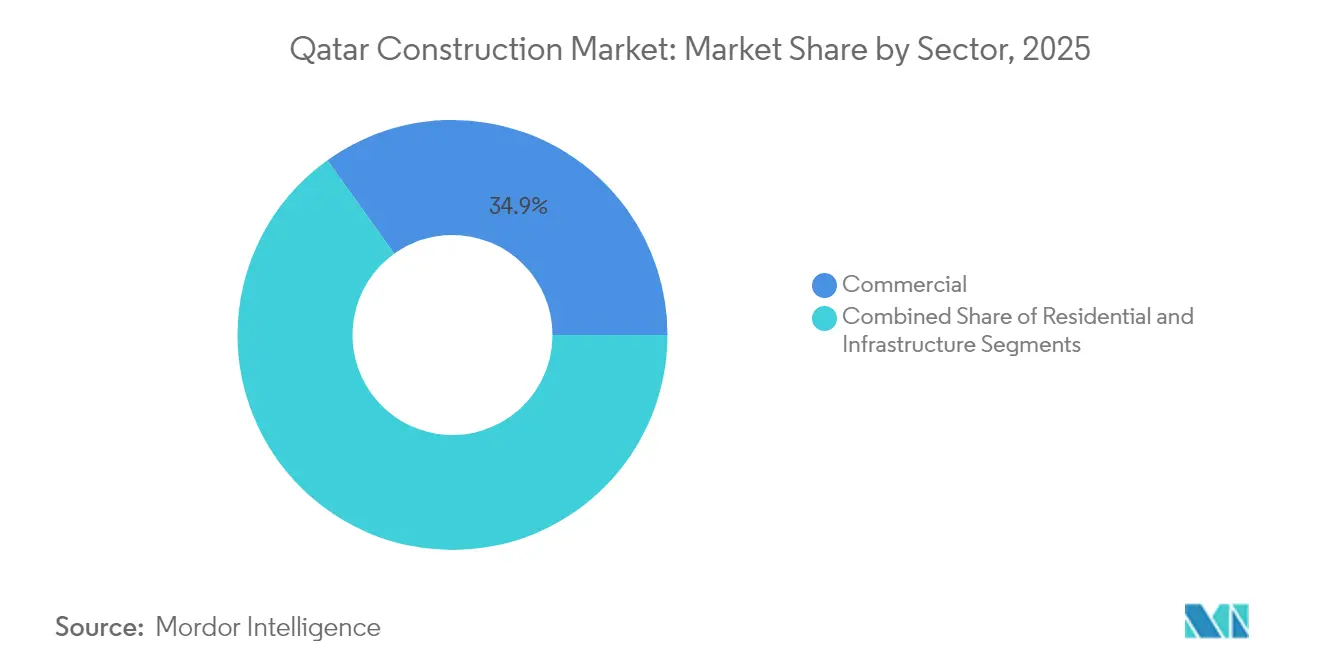

- Nach Sektor führte das Gewerbesegment im Jahr 2025 mit einem Umsatzanteil von 34,89 %; die Infrastruktur wird bis 2031 voraussichtlich mit einem CAGR von 4,87 % wachsen.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 74,25 % des Katar-Baumarktanteils auf den Neubau, während die Renovierung bis 2031 mit einem CAGR von 6,08 % wachsen soll.

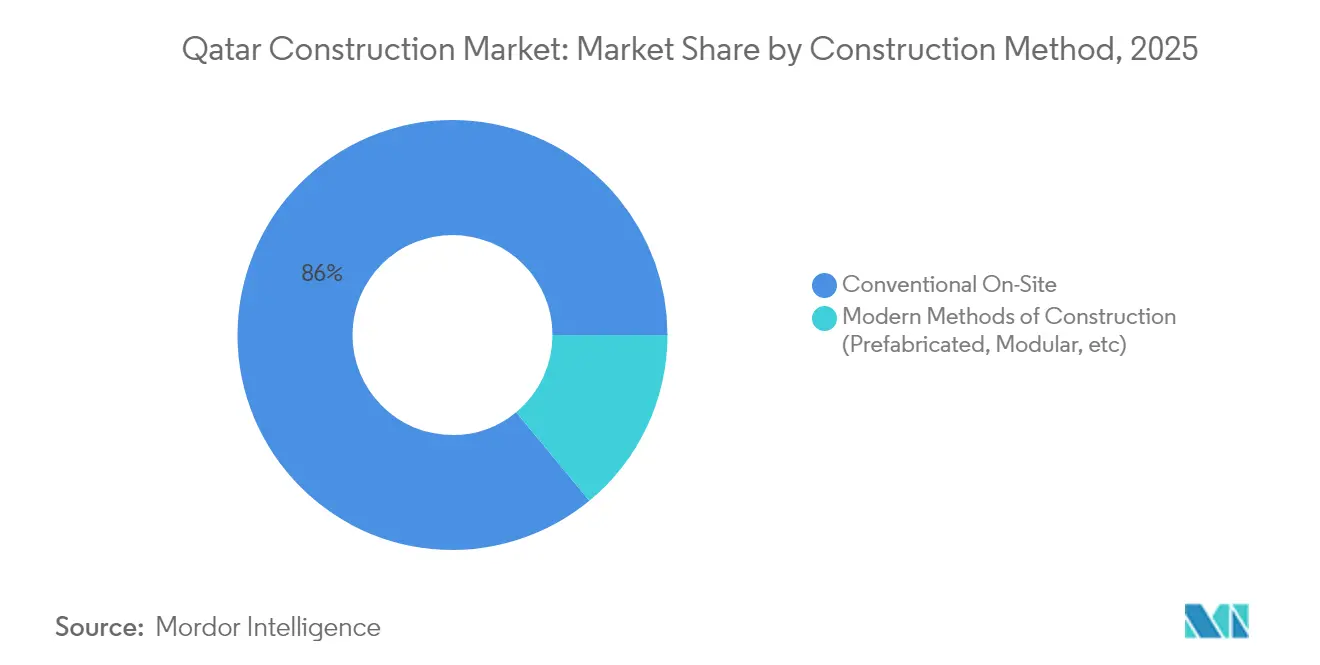

- Nach Baumethode dominierten im Jahr 2025 konventionelle Vor-Ort-Techniken mit einem Anteil von 85,98 %; moderne Modularbauweisen sollen bis 2031 mit einem CAGR von 6,29 % expandieren.

- Nach Investitionsquelle sicherten öffentliche Mittel im Jahr 2025 77,95 % der gesamten Aktivität; die private Beteiligung wächst mit einem CAGR von 6,02 % im Rahmen des sich weiterentwickelnden PPP-Gesetzes.

- Nach Geografie entfielen auf Doha 63,05 % der Ausgaben im Jahr 2025; sekundäre Standorte wie Al Wakrah verzeichnen bis 2031 ein schnelleres Wachstum mit einem CAGR von 6,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Katar-Baumarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| North-Field-LNG- und Transport-Megaprojekte | +1.8% | Ras Laffan, Mesaieed | Mittelfristig (2–4 Jahre) |

| Öffentliche Megainvestitions-Pipeline | +1.2% | Doha, Lusail | Langfristig (≥ 4 Jahre) |

| Schnelle Urbanisierung und Bevölkerungswachstum | +0.7% | Metropolregion Doha | Langfristig (≥ 4 Jahre) |

| Einführung modularer/Offsite-Bauweise | +0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| KI- und Rechenzentrums-Infrastrukturboom | +0.2% | Doha-Technologiezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Erweiterung des North-Field-LNG-Projekts katalysiert einen Industriebau-Boom

Die Phasen North Field East, South und West überschreiten gemeinsam Ausgaben von 50 Milliarden USD und steigern die LNG-Produktion von 77 Millionen Tonnen pro Jahr (mtpa) auf 142 mtpa bis 2030. Jede Phase integriert Kohlenstoffabscheidetechnologie, die die Projektemissionen voraussichtlich um 25 % reduzieren wird, was spezialisierte umweltfreundliche Baumaterialien und Ingenieurtechnik-Lösungen erfordert. Die maximale Vor-Ort-Belegschaft ist auf 45.000 Arbeitnehmer festgelegt, und über 600.000 m³ Beton werden vergossen, was die Auftragsbücher regionaler Transportbetonhersteller stärkt. Die an Saipem, McDermott, Technip Energies und Larsen & Toubro vergebenen Aufträge unterstreichen die globale Anziehungskraft des Projekts und positionieren Katar als Referenz für herausragende Bautätigkeit im Bereich LNG im Megamaßstab. Der mittelfristige Fertigstellungszeitplan stützt eine robuste Bau-, Meeresanleger- und Montageaktivität im gesamten Katar-Baumarkt.

Die öffentliche Megainvestitions-Pipeline treibt die langfristige Infrastrukturentwicklung voran

Katars Dritte Nationale Entwicklungsstrategie stellt bis 2030 85 Milliarden USD für Infrastruktur bereit und schafft eine kontinuierliche Nachfrage in den Bereichen Transport, Abwasserentsorgung und öffentliche Einrichtungen. Das Hauptausdrucksbahnprogramm von Ashghal umfasst allein 45 km Abwassertunnel und 70 km Abfangkanäle und eröffnet Chancen im Tunnel-, Geotechnik- und intelligenten Wartungsbereich. Beschaffungsrahmen schreiben zunehmend Lebenszyklusmanagement-Bestimmungen vor und bewegen Auftragnehmer in Richtung Digitale-Zwilling-Plattformen und prädiktive Wartungsangebote. Ausgelagerte Programmmanagement-Partnerschaften mit globalen Unternehmen wie Parsons und AECOM sichern internationale Best Practices und fördern die Qualifikation lokaler Fachkräfte. Insgesamt unterstützt die nachhaltige Pipeline die Kapazitätsauslastung für inländische Materiallieferanten und sichert mehrjährige Planungssicherheit für den Katar-Baumarkt[1]International Trade Administration, "Überblick über den Katar-Bausektor," trade.gov.

Schnelle Urbanisierung intensiviert die Infrastrukturnachfrage und die Designkomplexität

Die bebaute Fläche Dohas wuchs zwischen 1984 und 2020 um 777 % und beherbergt heute 85 % der katarischen Bevölkerung. Diese demografische Konzentration hat den Oberflächenabfluss um 422 % erhöht und veranlasst Stadtplaner, für neue Stadtteile fortschrittliche Entwässerungs- und hochwasserresistente Straßenunterbau-Konstruktionen vorzuschreiben. Gemischt genutzte Vorzeigeprojekte wie Pearl-Qatar, in das 15 Milliarden USD investiert wurden, um Wohnraum für 45.000 Bewohner bei einer Belegungsquote von 93 % zu schaffen, zeigen die aufgestaute Nachfrage nach hochverdichteten Uferentwicklungen. Auf Transit ausgerichtete Projekte rund um die Doha-Metro-Stationen beschleunigen die vertikale Wohnungsnachfrage, während ältere Stadtteile wie Al Sadd auf Sanierungsprojekte setzen, die historische Fassaden mit moderneren Versorgungseinrichtungen verbinden. Insgesamt erhöhen diese Trends die Nachfrage nach Tiefbau, Gebäudetechnik (MEP)-Nachrüstungen und Landschaftsstädtebau-Dienstleistungen im Katar-Baumarkt.

Die Einführung der Modularbauweise wird durch staatliche Unterstützung und Effizienzanforderungen beschleunigt

Prinzipien des Design for Manufacturing and Assembly (Entwurf für Fertigung und Montage) gewinnen an Bedeutung, da Hitzestress-Auflagen und Fachkräftemangel Bauunternehmen zu kontrollierten Fertigungsumgebungen drängen. Ashghals Pilotausschreibungen für vorgefertigte Versorgungskorridore und Schulen haben Zeitersparnisse von 20 % und eine Abfallreduzierung von 15 % nachgewiesen und das Modell für eine breitere Einführung validiert. Joint Ventures zwischen katarischen Entwicklern und europäischen Modulbauspecialisten liefern nun volumetrische Einheiten für Lusails mittelhohe Türme, wobei inländische Fertigungswerke ihre Kapazität auf 10.000 Einheiten jährlich steigern. Finanzinstitute betrachten Modulbau-Pipelines zunehmend als risikoärmere Anlagen aufgrund vorhersehbarer Cashflow-Zeitplanung und Qualitätssicherung. Mit verbesserten Kostenkurven ist die Modularbaupenetration in Hospitality-, Arbeiterunterkunfts- und Rechenzentrum-Projekten auf dem Vormarsch und hebt die Effizienzmaßstäbe im Katar-Baumarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumateriaalpreise | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Immobilienkorrektur nach der Fußballweltmeisterschaft | -0.6% | Doha, Großstädte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortgeschrittene Methoden | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Langsame PPP-Rahmen-Implementierung | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumaterialpreise schaffen Herausforderungen im Kostenmanagement

Katar bleibt abhängig von importiertem Zementklinker, Stahlbewehrung und Spezialfassaden, was Auftragnehmer Frachtpreisschwankungen und Wechselkursrisiken aussetzt. Die Aggregatnachfrage wird teilweise durch die Erweiterung der Anlegekapazität der Qatar Primary Materials Company auf 30 Millionen Tonnen Jahreskapazität bis 2026 gemildert, jedoch könnten lokale Sandreserven innerhalb von fünf Jahren erschöpft sein. Rohstoffpreisspitzen lösten im Dezember 2021 eine Verbraucherpreisinflation von 6,5 % aus, die die Transportkosten im Jahresvergleich um 10,2 % erhöhte, bevor sie sich auf eine prognostizierte Spanne von 2,4 % im Jahr 2025 abschwächte. Auftragnehmer setzen auf Hedging und indexierte Vertragsklauseln, doch der Margendruck bleibt bestehen und dämpft das kurzfristige Wachstum im Katar-Baumarkt.

Die Immobilienkorrektur nach der Fußballweltmeisterschaft dämpft die gewerbliche Baunachfrage

Nach der FIFA-Fußballweltmeisterschaft 2022 sanken die Wohnimmobilienwerte in Doha um 10 % und die Spitzenmieten um 20 %, was Banken dazu veranlasste, Projektfinanzierungsrisiken umzustrukturieren. Staatlich unterstützte Kreditgeber prüfen nun phasenweise Finanzierung, um das Risiko unverkaufter Lagerbestände in Lusail und West Bay zu mindern. Die Reformen der Immobilienaufsichtsbehörde, einschließlich Treuhandkontoanforderungen und strengerer Vorkaufsschwellen, zielen darauf ab, das Anlegervertrauen zu stabilisieren, verlängern jedoch die Genehmigungszeiträume. Entwickler setzen auf adaptive Nachnutzung und gebrandmarkte Wohnimmobilien, um überversorgten Bestand neu zu positionieren, und dämpfen im mittelfristigen Zeitrahmen Neubautätigkeiten im Katar-Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Gewerbeführerschaft treibt Infrastrukturbeschleunigung voran

Der gewerbliche Bau hielt im Jahr 2025 einen Anteil von 34,89 % am Katar-Baumarkt, unterstrichen durch markante Bürotürme und gemischt genutzte Knotenpunkte wie den Lusail Financial District. Die energiebezogene Infrastruktur ist jedoch der am schnellsten wachsende Sektor mit einem CAGR von 4,87 % bis 2031, gestützt durch den Ausbau des North-Field-LNG-Projekts. Führende Entwickler wie Qatari Diar und United Development Company verankern die Pipeline-Planbarkeit, während internationale EPC-Player an Mega-Einzelhandels- und Hospitality-Programmen mitarbeiten. Die Widerstandsfähigkeit des Sektors wird durch robuste Zuflüsse aus Staatsvermögen und den Vorstoß der Regierung, Doha als regionales Finanzzentrum zu etablieren, gestützt.

Die Nachfrage nach Industrie- und Logistikflächen steigt weiterhin mit dem Frachtaufkommen im Neuen Hamad-Hafen. Rechenzentren und Finanztechnologie-Campus, die sich in der Planungsphase befinden, signalisieren eine künftige Diversifizierung innerhalb des gewerblichen Anteils am Katar-Baumarkt. Im Gegensatz dazu verlagern Hospitality-Projekte ihren Fokus vom an Stadien angrenzenden Angebot hin zu All-Inclusive-Wüstenresorts und Medizintourismus-Einrichtungen, während das Tempo nach dem Event normalisiert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung gewinnt an Dynamik, da der Neubaumarkt reift

Der Neubau dominierte im Jahr 2025 mit einem Anteil von 74,25 %, doch die Renovierung beschleunigt sich mit einem CAGR von 6,08 % und spiegelt systematische Modernisierungen des frühen Bestands aus den 2000er-Jahren und der Anlagen nach der Fußballweltmeisterschaft wider. Große Stadien werden zu Mehrzweckhallen umgebaut und erfordern spezialisierte Fassadenrüstungen und Gebäudetechnik (MEP)-Neukonfigurationen. Gewerbetürme, die vor 2010 errichtet wurden, integrieren nun intelligente Gebäudemanagementsysteme und verbessern Energiekennwerte, um sich am Global Sustainability Assessment System (Globales Nachhaltigkeitsbewertungssystem) auszurichten.

Renovierungsauftragnehmer nutzen Digitale Zwillinge, um Ausfallzeiten zu minimieren, und verwenden Laserscans zur Vorfertigung von Ersatzkomponenten. Einrichtungen wie Terminal 1 des Hamad International Airport setzen Prozessverbesserungsmaßnahmen in Nebenzeiten um, was die Komplexität der Ausführung an Bestandsgebäuden verdeutlicht. Die aufstrebende Nachrüstungsnische diversifiziert Einnahmequellen und hebt allgemeine Qualitätsmaßstäbe im Katar-Baumarkt.

Nach Baumethode: Moderne Methoden gewinnen an Bedeutung trotz konventioneller Dominanz

Konventionelle Vor-Ort-Arbeiten behielten im Jahr 2025 einen Anteil von 85,98 % der Aktivität, doch modulare volumetrische Einheiten werden nun in Arbeiterlagern, Hotelflügeln und Rechenzentrumshüllen mit einem CAGR von 6,29 % eingesetzt. Bauunternehmen wie HBK Contracting arbeiten mit europäischen Fertigern zusammen, um die Modulbauproduktion zu lokalisieren und den Vor-Ort-Arbeitsbedarf um 30 % zu senken. Staatliche Pilotschulen, die innerhalb von neun Monaten fertiggestellt wurden, bestätigen den Geschwindigkeitsvorteil der Offsite-Integration.

Trotz höherer anfänglicher Designkosten und Lieferkettenanpassungen nimmt die Einführung der Modularbauweise zu, da Kreditgeber reduziertes Terminrisiko mit günstigen Konditionen belohnen. Regulatorische Leitlinien für Transport und Hebelogistik befinden sich in der Ausarbeitungsphase und ebnen den Weg für eine breitere Anwendung. Diese Entwicklung wird die Projektabwicklungszyklen schrittweise verkürzen und die Produktivität im Katar-Baumarkt steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Investitionsquelle: Die Beteiligung des Privatsektors beschleunigt sich durch den PPP-Rahmen

Öffentliche Ausgaben machten im Jahr 2025 77,95 % der Gesamtausgaben aus und wurden durch staatlich finanzierte Schnellstraßen und Energieinfrastruktur gestützt. Private Investitionen expandieren mit einem CAGR von 6,02 %, da PPP-Konzessionen für Schulen, Parkhäuser und Abwasserbehandlungsanlagen dem Abschluss entgegengehen. Das 300-Milliarden-USD-Portfolio der Qatar Investment Authority zieht ausländische Koinvestoren an, die langfristige, inflationsgebundene Renditen suchen.

Internationale Fonds, die auf Logistik- und Rechenzentrumsobjekte abzielen, kooperieren mit lokalen Entwicklern, um Grundstückspacht-Strukturen und Arbeitsbedingungen zu navigieren. Strukturierte Finanzierungsgeschäfte beinhalten nun Grünkredittranchen und schaffen Anreize für LEED-Gold- und GSAS-4-Sterne-Zertifizierungen. Mit zunehmender regulatorischer Klarheit erwartet der Katar-Baumarkt eine reichhaltigere Mischung aus Finanzierungskanälen und Risikoverteilungsmodellen.

Geografische Analyse

Doha bleibt das unbestrittene Epizentrum des Katar-Baumarkts mit einem Anteil von 63,05 % im Jahr 2025 und profitiert von einer stabilen Mietnachfrage in den Bereichen Finanzen, Energie und Technologie. Projekte wie die Lusail Towers und die Doha-Metro Phase 2 ziehen weiterhin erstklassige EPC-Konsortien an, während ältere Stadtteile wie Al Sadd auf gemischt genutzte Erneuerung setzen, die das historische Erscheinungsbild respektiert und gleichzeitig Intelligente-Stadt-Spezifikationen erfüllt. Hohe städtische Dichte in Verbindung mit einer 422-prozentigen Zunahme des Oberflächenabflusses veranlasst Auflagen für wasserdurchlässige Pflasterungen, Gründächer und verbesserte Entwässerungssysteme und stellt Umweltingenieurwesen in den Mittelpunkt von Projekten.

Im Norden verkörpert Lusail Katars Vorzeige-Intelligente-Stadt-Vision. Emissionsneutrale Verkehrsnetze, Fernkühlung und öffentliche LEED-Gold-Gebäude setzen neue Leistungsmaßstäbe, die in umliegende Gemeinden ausstrahlen. Eine starke Vorvermietungsquote für die Bürocluster der Stadt signalisiert das Vertrauen multinationaler Mieter, die regionale Hauptquartiere suchen. Die Baudynamik hier unterstützt positives Stimmungsbild für den breiteren Katar-Baumarkt über das gesamte Jahrzehnt.

Sekundäre Knotenpunkte wie Al Wakrah und Mesaieed profitieren vom Überlaufwachstum, da die Grundstückspreise in Doha steigen. Das 7,4-Milliarden-USD-Neue-Hafenprojekt bildet die Basis für Logistik- und Leichtindustriezonen und zieht modulare Lagerentwickler sowie Mehrwertdistributoren an. Geplante Schienenzufahrten, die Industriegebiete mit dem Hauptmetronetz verbinden, werden die multimodale Konnektivität verbessern und Bauvorhaben weiter über die Halbinsel verteilen.

Regulatorisches Umfeld

Katars Regulierungsrahmen für das Baugewerbe stützt sich hauptsächlich auf die kommunalen Baugenehmigungsanforderungen gemäß Gesetz Nr. 5 von 2009 (zur Änderung von Gesetz Nr. 4 von 1985) sowie die allgemeinen Vertragsbestimmungen des Zivilgesetzbuchs (Gesetz Nr. 22/2004), wobei das Ministerium für Kommunalverwaltung ein zentralisiertes Baugenehmigungssystem betreibt, das Genehmigungen mehrerer Behörden bündelt. Zonierungs- und Flächennutzungskontrollen erfolgen über die kommunalen Raumentwicklungspläne (Municipal Spatial Development Plans, MSDPs), einschließlich standardmäßiger Planungszonen und spezieller Überlagerungen (wie etwa Beschränkungen im Zusammenhang mit Denkmalschutz und Flughäfen), die zulässige Dichten, Abstandsflächen und Gestaltungskontrollen für Projekte in Doha und aufstrebenden Zentren wie Lusail beeinflussen.

Für öffentlich finanzierte Bauvorhaben wendet die Public Works Authority (Ashghal) eine projektspezifische Einhaltung der Qatar Construction Specifications (QCS) und der Interim Advice Notes (IAN) an, gestützt durch Präqualifikations- und Governance-Mechanismen wie die Approved Companies List (ACL) und Subunternehmerkontrollen. Die Digitalisierung verschärft weiterhin die Schnittstelle zwischen Genehmigung und Betrieb. Im April 2026 integrierte das Ministerium für öffentliche Gesundheit die Lizenzierung von Gesundheitseinrichtungen in das Baugenehmigungssystem des Ministeriums für Kommunalverwaltung, sodass Investoren Genehmigungen für technische Zeichnungen über ein einheitliches Portal einreichen können, wodurch separate Arbeitsabläufe für Projekte im Gesundheitswesen reduziert werden. Gleichzeitig unterhalten wichtige Anlageneigentümer zusätzliche verpflichtende Regelwerke für Auftragnehmer, darunter die HSE-Anforderungen von QatarEnergy für Arbeiten an ihren Standorten, wodurch eine zweite Compliance-Ebene für Energie- und Industrieprojekte entsteht.

Wertschöpfungskettenanalyse

Katars Wertschöpfungskette im Bauwesen wird vorgelagert von öffentlichen Auftraggebern und Hauptentwicklern angeführt, wobei staatliche Ausgaben weiterhin den größten Teil der Aktivität verankern und Behörden wie Ashghal umfangreiche Infrastrukturprogramme in mehrjährige Ausschreibungen bündeln. Planung, Design und Programmmanagement werden von lokalen und internationalen Beratungsunternehmen durchgeführt, während EPC- und Hauptauftragnehmer Bau-, MEP- und Industrieleistungen über gestaffelte Subunternehmernetzwerke erbringen, die den Präqualifikations- und Materialkonformitätsanforderungen der Auftraggeber entsprechen müssen. Nachgelagert fließen Materialien und Ausrüstung über Importkanäle und lokale Hersteller (Zement, Transportbeton, Zuschlagstoffe und Grundfertigung), wobei sich die Logistik auf Häfen und Industriezonen konzentriert und zunehmend durch Liefermodelle wie modulare und außerbetriebliche Vormontage geprägt wird.

Beschaffung und Lieferantenanbindung werden zunehmend standardisiert und digitalisiert, was den Zugang von KMU und Spezialgewerken zu Aufträgen prägt. Im Februar 2026 startete das Ministerium für Handel und Industrie das iSupplier-E-Portal als exklusive Plattform für staatliche Beschaffungspraktiken mit einem Wert unter 200.000 QR, wodurch kleinere Beschaffungen zunehmend über zentralisierte elektronische Einreichung und Nachverfolgung abgewickelt werden. Auch die Resilienz auf der Angebotsseite wird durch Finanzierungs- und Industrieplanung gezielt gestärkt: MoCI und die Qatar Development Bank kamen im April 2026 zusammen, um die Widerstandsfähigkeit der Lieferkette durch Programme wie die Finanzierung von Rohstoffbeständen (Raw Material Inventory Financing) und die Unterstützung der Importlogistik (Import Logistics Support) zu stärken. MoCI und QatarEnergy unterzeichneten im Juli 2026 ein Mandat (Terms of Reference), um kohlenwasserstoffbasierte Ressourcen für industrielle Investitionen zuzuweisen und ein neues Gebiet für mittlere Industrien in der Mesaieed Industrial City zu entwickeln, was die Lokalisierung und Verfügbarkeit von Vorleistungen im Zusammenhang mit dem Bau- und Industriesektor unterstützt.

Wettbewerbslandschaft

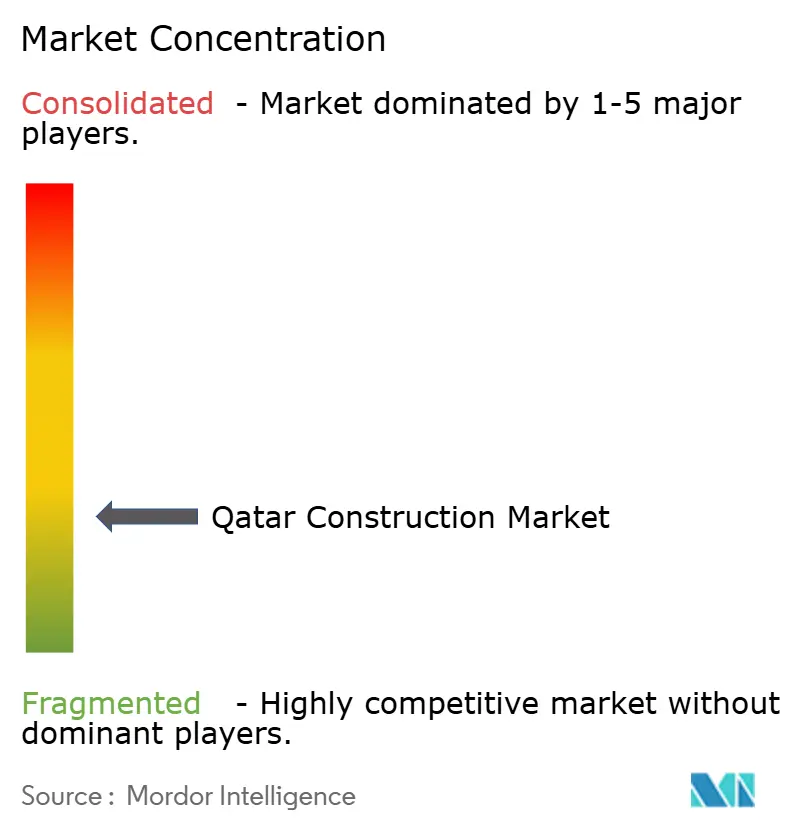

Der Katar-Baumarkt ist mäßig fragmentiert, wobei Saipem, McDermott, Technip Energies, Larsen & Toubro und Qatari Diar Construction gemeinsam einen Anteil von 48 % an den kumulierten Projektabrechnungen im Jahr 2024 halten. Internationale Konzerne nutzen digitale Projektmanagementsysteme und fortschrittliche Fertigungsanlagen, um Mega-LNG- und Meeresinfrastrukturaufträge zu gewinnen, und arbeiten gleichzeitig mit lokalen erstklassigen Unternehmen zusammen, um die Katarierquoten zu erfüllen.

Strategische Allianzen dominieren die Ausschreibungen für öffentlich finanzierte Transport- und Stadtprojekte. So lieferte beispielsweise ein Joint Venture zwischen PORR und HBK Abschnitte der Grünen Linie der Doha-Metro mit halbautonomen Tunnelbohrmaschinen und reduzierte den Zeitpuffer um 12 %. Auftragnehmer integrieren zunehmend Nachhaltigkeits-Leistungskennzahlen in Angebotsunterlagen, da Behörden Kohlenstoffauswirkungen neben den Kosten berücksichtigen[3]Journal of Petroleum Technology, "North-Field-Pipeline-Vertrag," jpt.spe.org.

Marktlücken entstehen bei Betriebs- und Instandhaltungskonzessionen, da Einrichtungen wie Schnellstraßen und Fernkühlungsanlagen auf langfristige leistungsbasierte Verträge umstellen. Nischenspezialisten für prädiktive Analytik, Fassadenreinigungs-Robotik und Energienachrüstungsdienstleistungen gewinnen an Bedeutung und bereichern die Wettbewerbsstruktur des Katar-Baumarkts.

Führende Unternehmen der Katar-Baubranche

Al Ali Engineering Co. W.L.L

Al Balagh Trading and Contracting

Arabian Construction Company

Al Darwish Engineering Co.

AL Huda Engineering Works

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume im katarischen Baumarkt konzentrieren sich auf Lieferkapazitäten, die ein hohes Volumen an öffentlicher Beschaffung bewältigen können und gleichzeitig strengeren technischen und Lebenszyklusanforderungen entsprechen, die in Ausschreibungen verankert sind. Der Government Procurement Plan 2026 verweist auf rund 4.464 Ausschreibungen mit einem geschätzten Wert von über 70 Milliarden QR, und Ashghals Ausschreibungspläne für 2026 nannten Infrastrukturzuweisungen von 49 Milliarden QR. Weitere aktive Behörden sind Kahramaa (7,2 Milliarden QR), das Ministerium für öffentliche Gesundheit (2,6 Milliarden QR) und das Bildungsministerium (2,3 Milliarden QR). Diese Beschaffungstiefe bietet Auftragnehmern und Spezialanbietern Chancen in den Bereichen Entwässerung, Versorgungsleistungen, Straßen, öffentliche Einrichtungen und Renovierungen im Gesundheitswesen, insbesondere dort, wo Ausschreibungskriterien Bestimmungen zum Anlagenmanagement und digitale Umsetzung betonen, einschließlich digitaler Zwillinge und vorausschauender Wartungsfähigkeiten, die zunehmend in staatlichen Versorgungsprogrammen auftauchen.

Der Energie- und Industriebau erweitert weiterhin das adressierbare Marktpotenzial über traditionelle Gebäude und Straßen hinaus und zieht anspruchsvollere EPC-, Fertigungs- und Inbetriebnahme-Ökosysteme an. Im Februar 2026 vergab QatarEnergy den EPC-Auftrag für die Onshore-Anlage North Field West LNG an ein Gemeinschaftsunternehmen aus Technip Energies, Consolidated Contractors Company (CCC) und Gulf Asia Contracting (GAC), was die Nachfrage nach Bauarbeiten, Prozessgebäuden, Versorgungseinrichtungen und Standortinfrastruktur im Zusammenhang mit dem Ausbau der LNG-Kapazitäten verstärkt. Auf der Angebotsseite werden Lokalisierung und die Verfügbarkeit industrieller Vorleistungen ebenfalls parallel gestaltet. Die Zusammenarbeit zwischen MoCI und QatarEnergy im Juli 2026 zur Bewertung und Zuweisung kohlenwasserstoffbasierter Ressourcen sowie zur Entwicklung eines neuen Gebiets für mittlere Industrien in der Mesaieed Industrial City signalisiert eine Pipeline für nachgelagerte Industrieprojekte und materialbezogene Kapazitäten, die sich wiederum auf die Baunachfrage, die Beschaffung und die Qualifizierungswege der Lieferanten auswirken.

Aktuelle Branchenentwicklungen

- Juli 2026: Das Ministerium für Handel und Industrie (MoCI) und QatarEnergy unterzeichneten ein Mandat (Terms of Reference) zur Zusammenarbeit bei der Bewertung und Zuweisung kohlenwasserstoffbasierter Ressourcen für qualifizierte industrielle Investitionsmöglichkeiten und zur Entwicklung eines neuen Gebiets für mittlere Industrien in der Mesaieed Industrial City. Die Initiative stärkt die industrielle Basis, die baubezogene Vorleistungen liefert, und erweitert die Pipeline für erschließende Arbeiten in Industriezonen im Bereich Versorgungseinrichtungen, Straßen und Grundstückserschließung.

- März 2025: Larsen and Toubro sicherte sich einen EPC-Auftrag im Wert von 1,8 Milliarden USD für Offshore-Verdichtungskomplexe im Rahmen des Programms North Field Production Sustainability. Der Auftrag erhöht den Umfang der Energiebauarbeiten in Katar und stützt die Nachfrage nach spezialisierten Marine-, Mechanik- und Inbetriebnahmedienstleistungen im Zusammenhang mit LNG-bezogener Upstream- und Midstream-Infrastruktur.

- Oktober 2024: McDermott erhielt ein EPCI-Paket für rund 250 km Pipelines, die neue Offshore-Plattformen mit Onshore-LNG-Trains im Rahmen von North Field South verbinden. Der Umfang erhöht die Ingenieur- und Installationsaktivitäten an den Unterwasser- und Onshore-Schnittstellen und stärkt die langfristige Sichtbarkeit der Auftragsbestände für Auftragnehmer sowie wichtige Ausrüstungs- und Materiallieferanten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der katarische Baumarkt definiert als der Gesamtwert der Bauaktivitäten, die in Katar in den Bereichen Hoch- und Infrastrukturbau erbracht werden, erfasst in aktuellen USD für das angegebene Jahr. Er umfasst Neubau- und Renovierungsaktivitäten, die mit der tatsächlichen Projektumsetzung vor Ort verbunden sind.

Ausschlüsse des Anwendungsbereichs: Diese Bewertung berücksichtigt nicht die vorgelagerte Rohstoffgewinnung und den grundlegenden Warenhandel, der außerhalb des im Rahmen von Projekten erbrachten Bauwerts stattfindet.

Übersicht der Segmentierung

- Nach Sektor

- Wohnungsbau

- Wohnungen/Eigentumswohnungen

- Villen/Einfamilienhäuser

- Gewerbe

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstiges

- Infrastruktur

- Transportinfrastruktur (Straßenverkehr, Schienenverkehr, Luftverkehr, Sonstiges)

- Energie und Versorgung

- Sonstiges

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventionelle Vor-Ort-Bauweise

- Moderne Baumethoden (Vorgefertigt, Modular, usw.)

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Geografie

- Doha

- Lusail

- Al Wakrah

- Restliches Katar

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen länderspezifischen Baudaten, die sich jahresübergreifend konsistent überprüfen lassen, und wurde dann auf die für Katar relevanten Aspekte eingegrenzt. Zu den verwendeten Quellen zählen Veröffentlichungen der Qatar Planning and Statistics Authority, Publikationen der Qatar Central Bank sowie Haushaltserklärungen des Finanzministeriums, um die Ausgabenrichtung und makroökonomische Rahmenbedingungen zu verstehen.

Um die Projekt-Pipeline-Seite zu fundieren, haben wir uns auch auf Katars Transport- und Infrastrukturbehörden bezogen, sofern Aktualisierungen öffentlich zugänglich sind, sowie auf internationale Datenreihen wie Weltbankdaten und UN Comtrade für handelsbezogene Bauinputs, wo dies bei richtungsweisenden Überprüfungen hilfreich ist. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte wurden herangezogen, um Projektvergaben, Umsetzungsfortschritte und Zeitpläne zu bestätigen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie für sendungsbezogene Import- und Exportdaten verwendet, um Umfang und Dynamik gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Auftragnehmern, Beratern, Projektträgern sowie Material- und Ausrüstungsakteuren geführt, die Einblick in vergebene Werte, Umsetzungstempo und Kostenentwicklung haben. Wir erfassten die wichtigsten Nachfragezentren in ganz Katar, um Annahmen zu Projektzeitplänen, Kosteninflation und Sektormix zu überprüfen, und passten sie dort an, wo die Erkenntnisse aus der Sekundärforschung nicht vollständig übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 43 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 45 % |

Marktdimensionierung & Prognose

Das Modell basiert auf einem Top-down-Ansatz, bei dem nationale Bauproduktionsindikatoren, die Richtung öffentlicher und privater Investitionen sowie die sichtbare Projekt-Pipeline zu einem jährlichen Marktwert für Katar rekonstruiert und anschließend mit dem realistisch im Jahresverlauf Umsetzbaren abgeglichen werden. Um die Gesamtsummen belastbar zu halten, führen wir zusätzlich selektive Bottom-up-Näherungen durch, wie beispielsweise stichprobenartige Zusammenfassungen von Projektwerten und grobe Überprüfungen von durchschnittlichem Verkaufspreis mal Volumen für wichtige Material- und Ausrüstungskategorien, und passen die endgültige Zahl an, wenn sich die Differenz erklären lässt.

Zu den im Modell verwendeten Inputs zählen Indikatoren wie staatliche Kapitalausgaben und Haushaltsvollzug, Bewegungen bei den Preisen für Bauinputs, Wert und Zeitpunkt vergebener und laufender Projekte, Arbeitskräfte- und Kapazitätsbeschränkungen, die das Umsetzungstempo beeinflussen, sowie die Sektoraufteilung zwischen Hochbau und Infrastruktur. Wenn eine Bottom-up-Betrachtung für kleinere Projekte unvollständig ist, schließen wir die Lücke mithilfe von Verhältniswerten, die aus historischem Projektmix und validierten Umsetzungsraten abgeleitet werden, die anschließend anhand von Interview-Feedback erneut überprüft werden.

Für die Prognose wird eine Szenarioanalyse angewendet, da der Bausektor in Katar empfindlich auf Projektstarttermine, Finanzierungszyklen und Kosteninflation reagiert. Annahmen zu Projektverzögerungen, Kostensteigerungen und sektoraler Dynamik werden an die Erwartungen von Fachleuten angepasst, und anschließend testen wir alternative Szenarien, um einen einzelnen, übermäßig optimistischen Pfad zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Indikatoren hinweg, und größere Sprünge werden nicht akzeptiert, sofern sie nicht durch einen eindeutigen Projekt- oder Politikfaktor erklärt werden können. Ausreißer werden markiert, überarbeitet und in mehr als einem Analystendurchgang überprüft, wonach Folgegespräche ausgelöst werden, wenn sich eine zentrale Annahme ändert, etwa der Projektzeitplan, Haushaltsprioritäten oder starke Preisbewegungen bei Inputs.

Der Bericht wird jährlich aktualisiert, und Zwischenüberprüfungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Umsetzungsaussichten verändern können. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut geprüft, damit die Kunden eine aktuelle Sicht erhalten, die der jüngsten Marktrealität entspricht.

Mordor Intelligences Schätzung des katarischen Baumarkts im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum katarischen Baumarkt können selbst dann variieren, wenn Land und Jahr gleich erscheinen, da die Abgrenzungen nicht immer einheitlich festgelegt werden. Unterschiede ergeben sich in der Regel daraus, was als Bauwert gezählt wird, wie Renovierungs- und Erschließungsarbeiten behandelt werden, und ob die Schätzung auf einem realistischen Umsetzungstempo oder auf geplanten Projektsummen basiert.

Durch die jährliche Verfolgung von vergebenem versus umgesetztem Projektzeitplan, Kostensteigerung und Sektoraufteilung hält Mordor Intelligence die Schätzung für 2025 eng an der tatsächlich lieferbaren Bautätigkeit, was von Quellen abweichen kann, die sich stärker auf Pipeline-Werte oder schnellere Kosten- und Volumenannahmen stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 52,34 Milliarden USD (2025) | |

| Globaler Forschungsverlag A | 70,10 Milliarden USD (2025) | Diese Schätzung scheint eine breitere Werterfassung und einen höheren Wachstumspfad anzuwenden, was auftreten kann, wenn Pipeline- und geplante Projektwerte näher an den tatsächlich umgesetzten Output herangeführt werden und wenn Kostensteigerungen sektorübergreifend aggressiver fortgeschrieben werden. |

| Fachmedien-Kurzbericht B | 68,70 Milliarden USD (2025) | Die veröffentlichte Zahl wird ohne klare Angabe zum Anwendungsbereich präsentiert, sodass die Abweichung aus der Einbeziehung angrenzender Aktivitäten (wie umfassenderer infrastruktureller Erschließungsarbeiten) und aus der Verwendung von Schlagzeilenprognosen resultieren kann, die nicht vollständig mit jährlichen Lieferbeschränkungen und Projektverzögerungen abgeglichen sind. |

Insgesamt lässt sich die Abweichung hauptsächlich durch Grenzen des Anwendungsbereichs und die angenommene Geschwindigkeit erklären, mit der sich Projektwert in jährlich geleistete Arbeit umsetzt. Wird der Markt mit transparenten Umsetzungsprüfungen und konsistenter Währungszeitpunktsetzung modelliert, lässt sich das Ergebnis leichter reproduzieren und anhand realer Projektfortschrittsindikatoren belastbar überprüfen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Katar-Baumarkts?

Der Sektor hat im Jahr 2026 einen Wert von 54,51 Milliarden USD und soll bis 2031 66,74 Milliarden USD erreichen.

Wie schnell wird das Bauwesen in Katar voraussichtlich wachsen?

Der Branchenumsatz wird voraussichtlich bis 2031 mit einem CAGR von 4,14 % steigen, angeführt von Infrastruktur- und LNG-Megaprojekten.

Welcher Sektor hält den größten Aktivitätsanteil?

Gewerbliche Projekte dominieren mit 34,89 % der Ausgaben im Jahr 2025, während Infrastruktur das am schnellsten wachsende Segment ist.

Wo finden die meisten Bauaktivitäten statt?

Doha vereint 63,05 % der nationalen Ausgaben auf sich, doch Al Wakrah und Lusail holen schnell auf.

Wie groß ist die Rolle privater Investitionen?

Öffentliche Mittel treiben noch immer 77,95 % der Aktivitäten im Jahr 2025 an, doch die private Beteiligung wächst unter den neuen PPP-Gesetzen mit einem CAGR von 6,02 %.

Was hemmt das Wachstum kurzfristig?

Volatile Materialpreise, eine Immobilienkorrektur nach der Fußballweltmeisterschaft und Fachkräftemangel wirken als wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: