Größe und Marktanteil des indischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

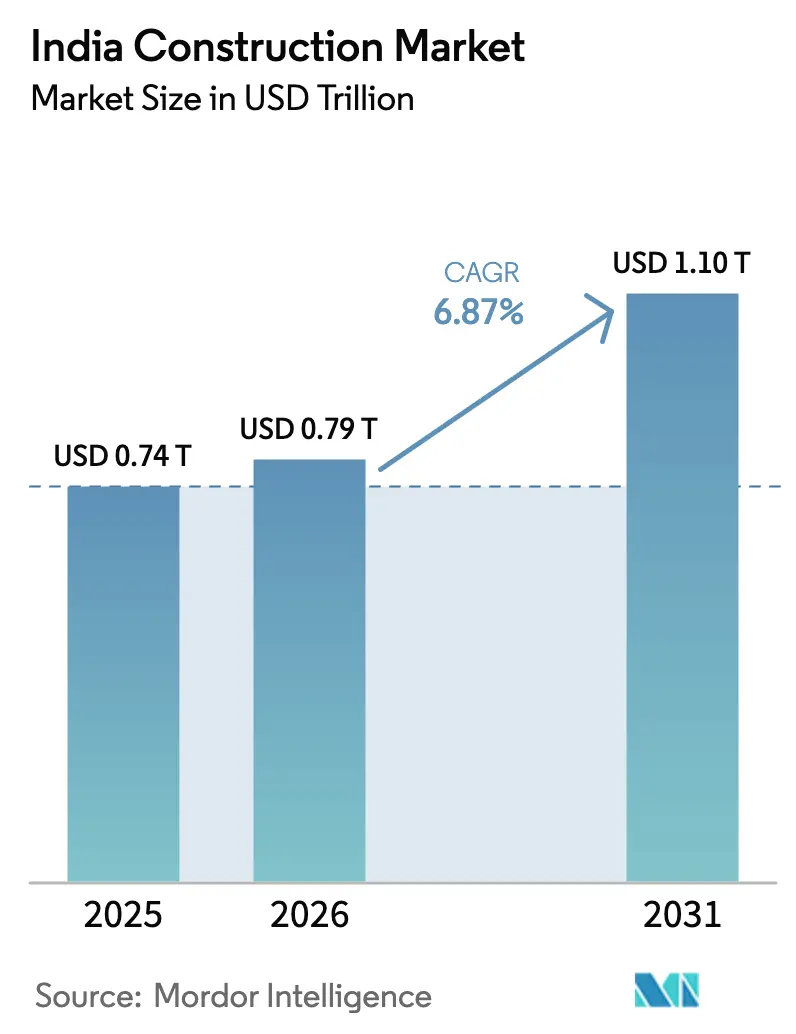

| Marktgröße im Basisjahr (2025) | 0.74 Billionen US-Dollar |

| Marktgröße (2026) | 0.79 Billionen US-Dollar |

| Marktgröße (2031) | 1.10 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

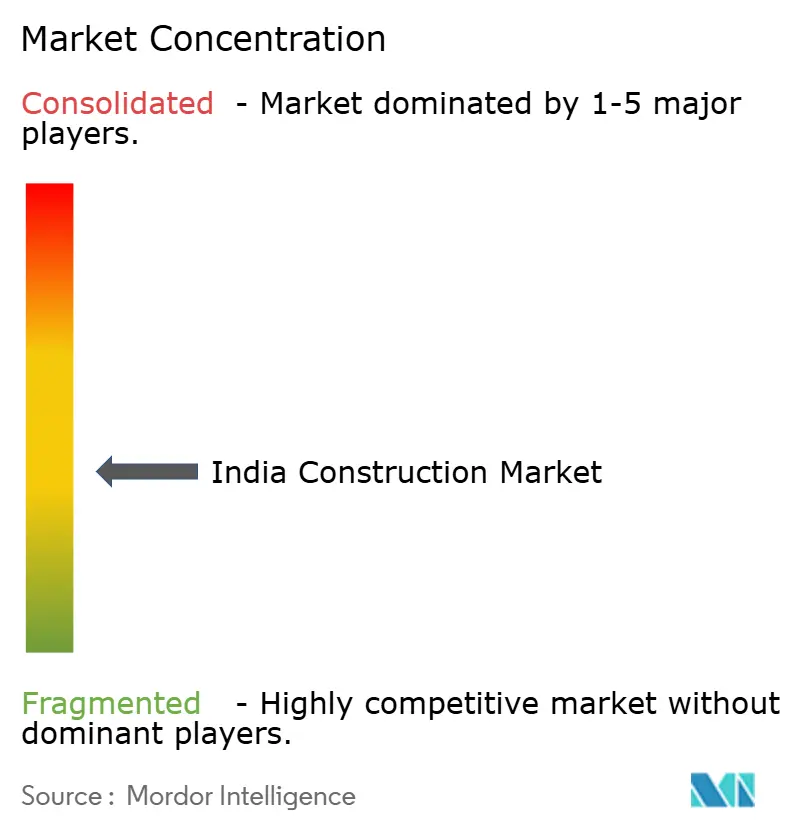

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Baumarkts durch Mordor Intelligence

Die Größe des indischen Baumarkts wird für 2025 auf 0,74 Billionen USD, für 2026 auf 0,79 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,10 Billionen USD erreichen, mit einer CAGR von 6,87 % von 2026 bis 2031, gestützt durch vorgezogene öffentliche Ausgaben und wachsende private Kapitalpools. Beschleunigte Auftragsvergaben für Autobahnprojekte, der Ausbau erneuerbarer Energien und die rasche Expansion von Rechenzentren verankern weiterhin die Auftragsbücher großer Unternehmen im Bereich Engineering, Beschaffung und Bau (EPC)[1]Indischer Rat für grünes Bauen, „Zertifizierungsstatistik 2025,” igbc.in. Auf der Nachfrageseite gewinnen Städte der Tier-2- und Tier-3-Kategorie einen größeren Anteil an Zuweisungen für Stadtbahnen und Wasserinfrastruktur, was die geografische Basis der Aktivitäten verbreitert. Die verstärkte Einführung modularer Bausysteme, digitaler Zwillingsmodellierung und energetischer Gebäudesanierungen steigert die Produktivität und hilft Auftragnehmern, den Margendruck durch volatile Bitumen- und Bewehrungsstahlpreise auszugleichen. Unterdessen drängen die von der Reserve Bank of India eingeführten ESG-gebundenen Kreditvergabeschwellen mittelständische Akteure zu strengerer Emissionsberichterstattung und zur Verwendung von Recyclingmaterialien, was die Beschaffungsstrategien neu gestaltet.

Wichtigste Erkenntnisse des Berichts

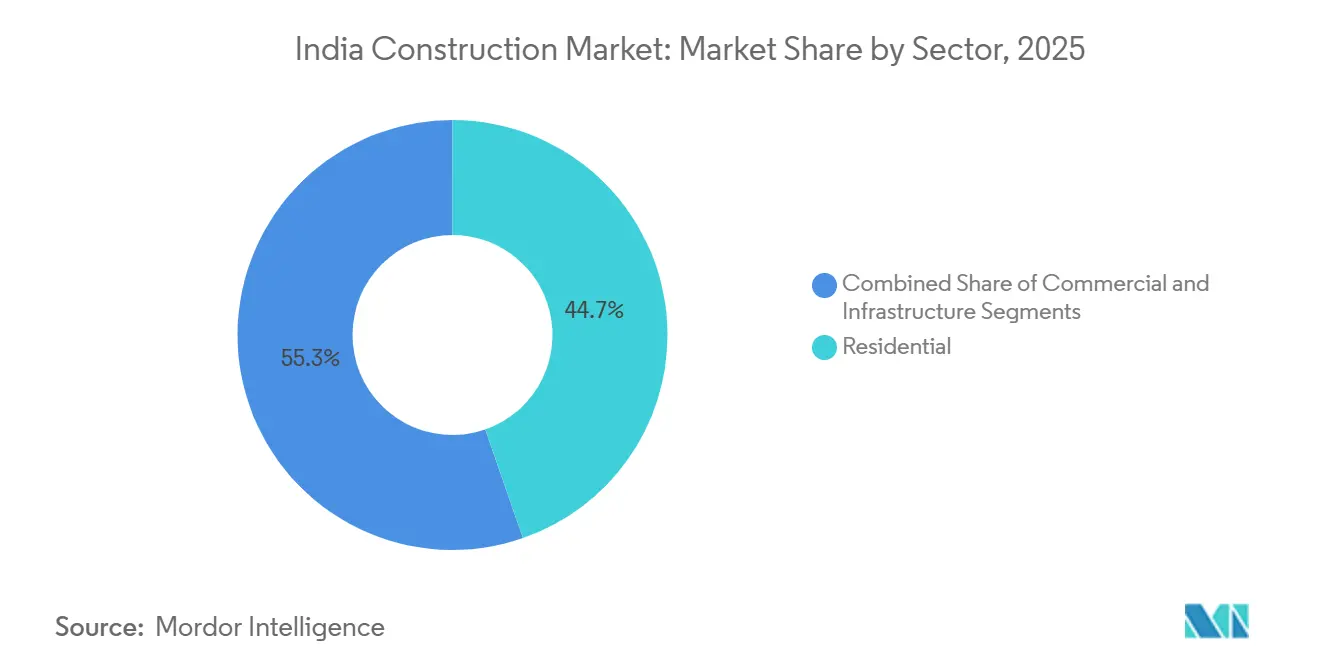

- Nach Sektor hielt der Wohnungsbau im Jahr 2025 einen Marktanteil von 44,68 % am indischen Baumarkt, während die Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen wird.

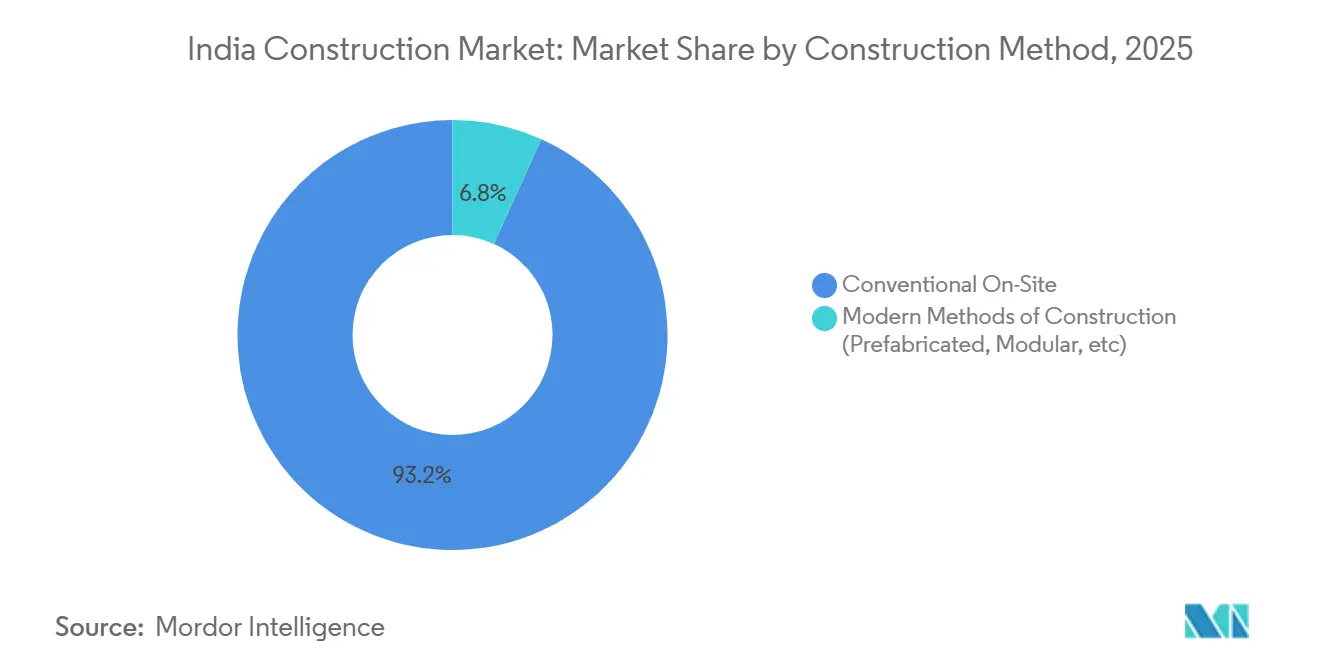

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 76,88 % des indischen Baumarkts auf Neubauten; Renovierungen sind das am schnellsten wachsende Teilsegment mit einer CAGR von 7,96 % bis 2031.

- Nach Investitionsquelle entfielen 51,79 % der Gesamtausgaben im Jahr 2025 auf öffentliche Mittel, während privates Kapital bis 2031 eine CAGR von 10,06 % erzielen dürfte.

- Nach Geografie trug Westindien im Jahr 2025 40,77 % des Wertes der indischen Bauindustrie bei, und Ostindien verzeichnet mit einer CAGR von 7,24 % bis 2031 das schnellste regionale Wachstum.

- Larsen & Toubro, Megha Engineering & Infrastructures und Tata Projects zusammen machten im Jahr 2025 rund 35 % des Umsatzes im organisierten Sektor aus, was ein mäßig konzentriertes Wettbewerbsfeld widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgezogener Anstieg der Infrastrukturausgaben im Haushaltsjahr 2026 (NIP, Gati Shakti) | +1.8% | National, Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| 500-GW-Ziel für erneuerbare Energien treibt den Boom bei Versorgungsunternehmen im EPC-Bereich an | +1.5% | National, insbesondere Rajasthan, Gujarat, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| REIT-getriebene Nachfrage nach erstklassigen Lagerhäusern und flexiblen Arbeitsflächen | +1.2% | Nationales Hauptstadtregion Delhi, Mumbai, Bangalore, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Durch den UIDF geförderte städtische Infrastrukturprojekte in Tier-2/3-Städten | +0.9% | Zentral- und Ostindien | Mittelfristig (2–4 Jahre) |

| Anreizkorridore für Rechenzentren auf Staatsebene in aufstrebenden Städten | +0.7% | Maharashtra, Telangana, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Investitionen in Verteidigungskorridore als Katalysator für den Bau von Zuliefererparks | +0.6% | Tamil Nadu, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgezogener Anstieg der Infrastrukturausgaben im Haushaltsjahr 2026

Der Unionshaushalt 2025–26 sah 133,3 Milliarden USD für Transport-, Logistik- und Energiekorridore vor, ein Anstieg von 10,2 % gegenüber dem Vorjahr, der darauf abzielt, 70 % der Projekte der Nationalen Infrastrukturpipeline bis 2028 abzuschließen. Die Auftragsvergabe für Autobahnen erreichte im Haushaltsjahr 2024–25 8.500 Kilometer, von denen 60 % dem hybriden Annuitätsmodell folgten, das das Erlösrisiko zwischen öffentlichen und privaten Partnern aufteilt. Die Zementlieferungen stiegen in den ersten neun Monaten des Haushaltsjahres 2025–26 um 9,2 %, was den Anstieg der Baustellenmobilisierungen widerspiegelt. Die Meilensteine des Dedicated Freight Corridor halbieren die Bahntransitzeiten und stärken die Just-in-time-Lieferketten für Automobil- und Elektronikcluster. Preisanpassungsklauseln sind mittlerweile in 85 % der Verträge der National Highways Authority of India enthalten und schützen Auftragnehmer vor der Volatilität der Rohstoffpreise.

500-GW-Ziel für erneuerbare Energien treibt den Boom bei Versorgungsunternehmen im EPC-Bereich an

Indien hat im Jahr 2025 70 GW Solar- und Windkapazität hinzugefügt und hält damit das Ziel von 500 GW bis 2030 auf Kurs[2]Ministerium für Wohnungswesen und Stadtentwicklung, „UIDF-Metroprojekte 2025,” mohua.gov.in. Die Ausschreibungen der Solar Energy Corporation of India vergaben 40 GW zu einem Rekordtief-Durchschnittstarif von 2,45 INR/kWh, was die Finanzierbarkeit für Entwickler verbessert. Rajasthan und Gujarat beanspruchten 45 % der neuen Solar-Megawatt dank hoher Einstrahlung und günstiger Flächenverfügbarkeitspolitik. Offshore-Wind-Meeresbodenlizenzen mit einem Gesamtvolumen von 10 GW wurden vor Gujarat und Tamil Nadu vergeben, mit geplantem Baubeginn im Jahr 2027. Die Power Grid Corporation sicherte sich EPC-Aufträge für Hochspannungsübertragungsanlagen im Wert von 2,16 Milliarden USD, um intermittierende Erzeugung abzuführen, und festigt damit den Netzausbau als parallelen Nachfragemotor.

Durch den UIDF geförderte städtische Infrastrukturprojekte in Tier-2/3-Städten

Der Fonds für städtische Infrastrukturentwicklung stellte im Jahr 2025 1,2 Milliarden USD für Stadtbahn-, Schnellbusverkehrs- und Trinkwasserverbesserungen in Städten mit 0,5 bis 2 Millionen Einwohnern bereit[3]Ministerium für Wohnungswesen und Stadtentwicklung, „UIDF-Metroprojekte 2025,” mohua.gov.in. Die Surat Metro Phase I mit 21 Kilometern wurde im März 2025 eröffnet und verzeichnet bereits durchschnittlich 85.000 tägliche Fahrgäste, was eine Ausschreibung für Phase II mit 35 Kilometern ausgelöst hat. Indore und Bhopal begannen mit dem Bau von 31 bzw. 40 Kilometer langen Netzen mit geplantem Teilbetrieb bis 2027. Der Triebfahrzeughersteller Medha Servo Drives gewann Antriebsaufträge und veranschaulicht damit, wie lokale Zulieferer von Schienenfahrzeugpipelines in Städten der zweiten Reihe profitieren. Transitnahe Stadtentwicklung fördert gemischt genutzte Projekte innerhalb von 500 Metern von Bahnhöfen und erweitert das Immobilienwachstum über die sechs größten Metropolen hinaus.

Investitionen in Verteidigungskorridore als Katalysator für den Bau von Zuliefererparks

Verteidigungskorridore in Tamil Nadu und Uttar Pradesh zogen bis Dezember 2025 zugesagte Ausgaben für Fabrik- und Testanlagen in Höhe von 1,02 Milliarden USD an. Zuliefererparks konzentrieren sich um Oragadam und Aligarh und beherbergen Anbieter für Präzisionsbearbeitung, Avionik und Verbundwerkstoffe, die Programme von Hindustan Aeronautics und Bharat Dynamics beliefern. Grundstücksreserven mit schlüsselfertigen Versorgungseinrichtungen verkürzen die Zeitrahmen für Neubauprojekte auf unter 18 Monate, was ausländische Joint-Venture-Partner anspricht, die Ausgleichsverpflichtungen im Blick haben. Staatliche Anreize umfassen 50-prozentige Stempelsteuerbefreiungen und zinsfreie Darlehen, die die internen Renditen von Projekten um bis zu 200 Basispunkte senken. Die Korridoraktivität fördert auch öffentlich-private Institute für fortgeschrittene Fertigung und stärkt die Talentpipeline für Spezialisten in der Metall-Additiv- und CNC-Fertigung.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile importierte Bitumen- und Metallpreise komprimieren Margen | –1.1% | National, höhere Exposition in Küstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten bei der Landakquisition im Rahmen von Bharatmala 2.0 | –0.8% | Uttar Pradesh, Bihar, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Moratorien für den Sandabbau aufgrund von Grundwasserabsenkung | –0.6% | Karnataka, Rajasthan, Tamil Nadu, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Kreditvergabe-Compliance-Last für mittelständische Auftragnehmer | –0.4% | National, Unternehmen mit einem Umsatz von 120–600 Millionen USD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile importierte Bitumen- und Metallpreise komprimieren Margen

Die Preise für importiertes Bitumen stiegen in H1 2025 um 18 % gegenüber dem Vorjahr infolge von Versorgungsunterbrechungen im Nahen Osten und einer schwächeren Rupie, was bei Festpreisverträgen zu Margenkompressionen von 200–300 Basispunkten führte. Stahlbewehrung schwankte zwischen 650 und 735 USD pro Tonne, was die Volatilität der Kokskohle widerspiegelt. Altprojekte ohne Preisanpassungsklauseln bleiben exponiert, obwohl 85 % der neuen NHAI-Verträge nun Zahlungen an Großhandelsindizes koppeln. EPC-Marktführer schließen 12- bis 18-monatige Lieferverträge mit inländischen Stahlwerken ab, während das Ministerium für Straßenverkehr und Autobahnen polymermodifizierten und recycelten Asphalt für 30 % der neuen Fahrbahnen genehmigt hat, um die Importabhängigkeit zu reduzieren. Die Kostenturbulenzen treiben auch die breitere Einführung von Software zur Optimierung von Stahlkonstruktionen voran, um den Tonnageaufwand pro Fahrbahnkilometer zu senken.

Zunehmende Rechtsstreitigkeiten bei der Landakquisition im Rahmen von Bharatmala 2.0

Mehr als 1.200 Autobahnprojekte steckten im März 2025 in Schiedsgerichtsstreitigkeiten fest, mit durchschnittlich 18 Monaten pro Fall, und trieben die Projektkosten um 15–20 % in die Höhe, nachdem ein Urteil des Obersten Gerichtshofs eine Entschädigung zum Marktwert zuzüglich 100 % Solatium vorschrieb. Der Widerstand der Grundeigentümer ist in Uttar Pradesh und Bihar am stärksten, wo die Landwirtschaft den Lebensunterhalt dominiert, was Umwegführungen erzwingt und Finanzierungsabschlüsse verlangsamt. Das Ministerium für Straßenverkehr und Autobahnen erprobt in Madhya Pradesh Landpoolungsmodelle, bei denen erschlossene Grundstücke gegen Rohflächen getauscht werden, um Barzahlungen zu begrenzen. Auftragnehmer wie Dilip Buildcon berichten von Terminverzögerungen von 6 bis 12 Monaten, was die internen Renditen bei hybriden Annuitätsvergaben schmälert. Als Reaktion darauf tendiert NHAI zu Erweiterungen bestehender Trassen, die vorhandene Wegerechte nutzen – eine Verschiebung, die wahrscheinlich anhalten wird, bis Reformen den Rückstau bei Rechtsstreitigkeiten abbauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturwachstum übertrifft die Dominanz des Wohnungsbaus

Der Infrastrukturbau wird bis 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen, während der Wohnungsbau im Jahr 2025 in Indien einen Marktanteil von 44,68 % hielt. Verkehrskorridore und Anlagen für erneuerbare Energien zogen im Jahr 2025 zusammen EPC-Aufträge im Wert von 25,2 Milliarden USD an, gestützt durch 70 GW neue Solar- und Windkapazität sowie 8.500 Kilometer vergebene Autobahnprojekte. Lieferantenparks in Verteidigungskorridoren erschlossen frühe Projektphasen wie Avionik-Labore und Verbundwerkstoff-Gießereien und diversifizierten damit die Infrastruktur-Auftragsbestände. Private Entwickler reagierten darauf, indem sie Mischnutzungsvorhaben entlang künftiger Schnellstraßen beschleunigten – ein Trend, der neue Stadtteile und Logistikzentren an Straßenrändern fördert. Mit Blick auf die Zukunft wird die Größe des Baumarkts in Indien im Infrastrukturbereich von anhaltenden Netzinvestitionen, Offshore-Windkraftfundamenten und multimodalen Güterumschlagterminals profitieren, die spezialisierte Tiefbaukapazitäten erfordern.

Die Zahl der Wohnungsbaubeginne verlangsamte sich im Jahr 2025, da die durchschnittlichen Hypothekenzinsen 9,1 % erreichten; bezugsfertige Einheiten in Städten der zweiten Kategorie verkauften sich jedoch dank Subventionen aus dem Pradhan Mantri Awas Yojana in Höhe von 5,76 Milliarden USD lebhaft. Wohnungen machten drei Viertel der Wohnbautätigkeit aus, was die Flächenknappheit in etablierten Ballungsräumen widerspiegelt. Villen und Grundstücksentwicklungen blieben eine Nische, konzentriert auf Bengalurus Whitefield und Punes Hinjewadi, wo Grundstücke 30–40 % günstiger sind als in zentralen Geschäftslagen. Das Interesse von REITs an flexiblen Arbeitsräumen und Fulfillment-Centern setzt Entwickler auch dazu an, überschüssige stadtrandnahe Flächen für Wohnbebauung auszuweisen, was die Sektorgrenzen verwischt. Mit der Stabilisierung der Hypothekenzinsen wird erwartet, dass Entwickler Projekte für mittlere Einkommensgruppen hochfahren, gestützt durch digitale Verkaufsplattformen und kürzere Bauzyklen durch modulare Techniken.

Nach Bauart: Renovierung steigt durch energetische Sanierungen

Neubauten hielten im Jahr 2025 einen Wertanteil von 76,88 %, doch Renovierungen werden voraussichtlich mit einer CAGR von 7,96 % wachsen, da alternde Hochhäuser aus den 1990er Jahren in Mumbai und Delhi LEED- und GRIHA-Zertifizierungen anstreben. Der Indian Green Building Council verzeichnete im Jahr 2025 45 Millionen Quadratfuß an Retrofit-Zertifizierungen, ein Anstieg von 35 % gegenüber dem Vorjahr, was den Druck von Unternehmensmietern nach niedrigeren Energiekosten und besseren Luftqualitätskennzahlen widerspiegelt. Gebäudeeigentümer verkleiden Fassaden mit Niedrigemissionsglas neu, ersetzen Klimaanlagen und installieren seismische Dämpfer, um den überarbeiteten BIS-Normen zu entsprechen. Spezialisierte Auftragnehmer erzielen bei Retrofits auf laufenden Baustellen einen Preisaufschlag von 20–25 %, was eine profitable Nische schafft, die langsamere Margen bei Neubauprojekten ausgleicht. Kommunale Smart-City-Zuschüsse im Wert von 720 Millionen USD finanzieren die Sanierung historischer Stadtbereiche und die Neugestaltung öffentlicher Räume und vergrößern damit die Renovierungspipeline weiter.

Neubauten bleiben in der indischen Bauindustrie dominant, da große Autobahnprojekte, U-Bahn-Trassen und Stadtentwicklungen weiterhin auf unbebautes Land angewiesen sind. Die NHAI leitete im Geschäftsjahr 2024–25 85 % ihrer Vergaben an Neubauprojekte auf neuen Trassen, was die staatliche Präferenz für neue Korridore gegenüber Erweiterungsprojekten unterstreicht. Entwickler kündigten im Jahr 2025 Wohnungsbauprojekte mit 320 Millionen Quadratfuß an, von denen 70 % unter dem Schwellenwert von 96.000 USD lagen, der für Förderungen im Bereich des bezahlbaren Wohnens qualifiziert. In Zukunft wird sich der indische Baumarkt voraussichtlich in Richtung einer ausgewogenen Mischung aus Neu- und Renovierungsarbeiten entwickeln, da klimaorientierte Sanierungen politisch an Bedeutung gewinnen.

Nach Baumethode: Vorgefertigte und modulare Systeme gewinnen an Bedeutung

Im Jahr 2025 machten konventionelle Vor-Ort-Methoden 93,23 % der gesamten Bautätigkeit in Indien aus, doch modulare Systeme beschleunigen sich mit einer CAGR von 7,17 %, da die Verkürzung von Bauzeitplänen zu einem Wettbewerbsvorteil wird. Larsen & Toubro reduzierte die Bauzeit für die Mumbais Metro-Linie 3 um 15 %, indem vorgefertigte Segmente außerhalb der Baustelle eingesetzt wurden. Der Wohnungsbaukonzern Sobha Limited integrierte vorgefertigte Badezimmerpods in 30 % seiner Projekte in Bengaluru und Pune und verkürzte damit die Lieferzeiten von 36 auf 28 Monate. Das GRIHA-System des IGBC vergibt zusätzliche Punkte für die Fertigung außerhalb der Baustelle, was Entwickler dazu veranlasst, volumetrische Module einzubeziehen und Anlagen damit gegen verschärfte Energievorschriften zukunftssicher zu machen. Robotik für das Binden von Bewehrungsstahl und der 3D-Druck mit Beton gehen ebenfalls über die Pilotphase hinaus, insbesondere auf abgelegenen Solarparks, wo der Arbeitskräftemangel am stärksten spürbar ist.

Lohnkostenvorteile begünstigen weiterhin das Betonieren und Mauern vor Ort bei kleineren Projekten in Städten der dritten Kategorie, wobei die Tageslöhne für ungelernte Arbeitskräfte durchschnittlich 7–9 USD betragen. Steigende Sicherheitsanforderungen und pandemiebedingten Störungen haben jedoch die Widerstandsfähigkeit des industrialisierten Bauens in den Vordergrund gerückt. Das Ministerium für Wohnungswesen und Stadtentwicklung schreibt nun vor, dass 20 % der nach 2027 fertiggestellten Sozialwohnungen modulare Elemente verwenden müssen, was eine Basisnachfrage verankert, die die Skaleneffekte in der Fabrikfertigung steigern sollte.

Nach Investitionsquelle: Dynamik des privaten Kapitals nimmt zu

Die öffentlichen Ausgaben hielten 51,79 % der Ausgaben im Jahr 2025, doch privates Kapital eilt mit einer prognostizierten CAGR von 10,06 % voraus, da REITs und Infrastrukturinvestmentfonds (InvITs) ihren Anlagehorizont erweitern. Embassy und Mindspace REITs investierten im vergangenen Jahr 3 Milliarden USD in stabilisierte Büro- und Flex-Portfolios mit angestrebten Ausschüttungsrenditen von 7–8 %. Private-Equity-Fonds injizierten ebenfalls 2,16 Milliarden USD in Lagerhäuser, angezogen von 9- bis 12-jährigen Mietverträgen mit eingebauten Eskalationsklauseln. Die Größe des indischen Baumarkts für privat finanzierte Projekte ist daher auf überproportionales Wachstum eingestellt, da Asset-Monetarisierungsprogramme Mautstraßen, Übertragungsleitungen und Flughäfen auf den Markt bringen.

Öffentliche Investitionen bleiben unverzichtbar, insbesondere für Grüner-Wasserstoff-Pilotprojekte und Offshore-Wind-Seekabel, die Rentabilitätslückenunterstützung benötigen. NHAI allein vergab im Haushaltsjahr 2024–25 Straßenverträge im Wert von 14,4 Milliarden USD und schwenkte auf hybride Modelle um, die Haushaltszuschüsse mit Entwicklerkapital kombinieren. Die gelockerten Verschuldungsobergrenzen der Reserve Bank für InvITs im Jahr 2025 erschlossen 1,8 Milliarden USD an Privatanlegerkapital für Straßen- und Erneuerbare-Energien-Anlagen und signalisierten tiefere inländische Pools für künftige Brownfield-Zyklen. Insgesamt versprechen diversifizierte Finanzierungskanäle, fiskalische Defizitbeschränkungen abzufedern und den langfristigen Expansionspfad des indischen Baumarkts aufrechtzuerhalten.

Geografische Analyse

Westindien kontrollierte 40,77 % der Ausgaben im Jahr 2025, angetrieben durch Maharashtras Rechenzentrum-Korridor, der 1,44 Milliarden USD von Amazon Web Services, Microsoft Azure und Google Cloud anzog. Die Inbetriebnahme der Mumbais Metro-Linie 3 hob das Netz der Stadt auf 180 Kilometer, während Gujarat 12 GW Solar-Wind-Kapazität hinzufügte und seine Stellung als Zentrum für erneuerbare Energien festigte. Phase II des Delhi-Mumbai-Industriekorridors injizierte 2,4 Milliarden USD in Logistikparks und Industriegebiete entlang Gujarat, Rajasthan und Maharashtra und verlängerte die Bauläufe für Tief- und Gebäudetechnikauftragnehmer.

Ostindien, das bis 2031 eine CAGR von 7,24 % verzeichnen soll, nutzt die 1.200-Kilometer-Inbetriebnahme des Eastern Dedicated Freight Corridor, um petrochemische und Metallcluster in Odisha und Westbengalen zu verankern. Indian Oil, Bharat Petroleum und Hindustan Petroleum buchten 1,8 Milliarden USD für Raffinerieausbauten in Odisha, während der Dankuni-Kharagpur-Korridor in Westbengalen fast 960 Millionen USD für Automobilzuliefererwerke sicherte. Die Ost-West-Linie der Kolkata Metro hat die Pendelzeiten über den Fluss bereits um zwei Drittel verkürzt und katalysiert Hochhausgenehmigungen entlang der Trasse.

Nordindiens Pipeline konzentriert sich auf Bharatmala-Schnellstraßen und Delhi Metro Phase IV, die bis Dezember 2025 einen Fertigstellungsgrad von 40 % erreichte. Uttar Pradesh führt bei den Auftragsvolumina dank der Delhi-Amritsar-Katra- und Ganga-Schnellstraßen, während Rajasthan einen stetigen EPC-Zufluss für Solarparks rund um Jaisalmer verzeichnet. Südindien profitiert von Bengalurus 1.200-MW-Rechenzentrum-Genehmigungen und Hyderabads Biotech-Expansionen, während die Metros in Indore und Bhopal in Zentralindien die Nachfrage nach Tiefbauarbeiten unterstützen. Zusammengenommen halten diese regionsspezifischen Rückenwinde den indischen Baumarkt auf einem breit angelegten Wachstumspfad, der nicht auf ein einzelnes Staatscluster ausgerichtet ist.

Wettbewerbslandschaft

Die Wettbewerbsintensität liegt auf einem moderaten Niveau, wobei die zehn größten EPC-Gruppen rund 35–40 % des organisierten Umsatzes auf sich vereinen und einen langen Schwanz regionaler Auftragnehmer hinterlassen, die sich auf Projekte unter 120 Millionen USD konzentrieren. Marktführer Larsen & Toubro, Tata Projects und Megha Engineering haben digitale Zwillingsplattformen und autonome Geräte auf Straßen-, Metro- und Erneuerbare-Energien-Baustellen integriert, was die Zykluszeiten um 12–15 % verkürzt und die Angebotsgewinnraten bei zeitkritischen Ausschreibungen steigert. Die Aggregation von Verträgen auf Staatsebene begünstigt Akteure, die Leistungsgarantien und ESG-Dashboards vorweisen können, und verdrängt informelle Betriebe, denen die Bilanzkraft fehlt.

Vertikale Integration verändert die Entwicklerstrategien. Lodha Group führt nun 60 % der Wohnbau-Bruttogeschossfläche selbst aus, schützt Margen vor volatilen Subunternehmerpreisen und ermöglicht eine schnellere Umstellung auf vorgefertigte Fassaden. Godrej Properties und Oberoi Realty haben Renovierungsabteilungen gegründet, um den wachsenden Sanierungspool zu erschließen und die Lebensdauer von Vermögenswerten zu verlängern. An der Materialgrenze vermarkten Startups wie Carbon Craft Design recycelte Aggregatfliesen, während Tata Steel Nest-In schlüsselfertige Leichtstahlrahmen anbietet, die Rohbauzeitpläne halbieren.

Margenkompression durch Inputpreisanstiege hat mittelständische Akteure gezwungen, mehrjährige Lieferverträge abzuschließen oder auf polymermodifiziertes Bitumen umzusteigen. Shapoorji Pallonji und NCC Limited erhielten Branchenauszeichnungen für Pilotabschnitte mit recyceltem Asphalt, die Treibhausgasprofile um zweistellige Prozentsätze reduzierten. Ausländische Marktteilnehmer suchen lokale Joint Ventures: Hyundai Engineering kooperierte mit MEIL, um Surat Metro Phase II zu sichern, und kombinierte Tunnelbau-Know-how mit inländischer Ausführungsstärke. Solche Kooperationen werden voraussichtlich zunehmen, da hochwertige Stadtbahn- und Offshore-Wind-Pakete globale Technologie mit lokaler Kosteneffizienz erfordern und damit eine dynamische, aber kollaborative Wettbewerbslandschaft für den indischen Baumarkt stärken.

Marktführer der indischen Baubranche

Larsen & Toubro (L&T)

Megha Engineering & Infrastructures

Shapoorji Pallonji

Tata Projects

KEC International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Larsen & Toubro gewann einen hybriden Annuitätsvertrag im Wert von 2,16 Milliarden USD für eine 240 Kilometer lange Schnellstraße in Uttar Pradesh, bei der vorgefertigte Überbauten eingesetzt werden, um eine Frist bis Dezember 2029 einzuhalten.

- Dezember 2025: Adani Realty und Brookfield Asset Management gründeten ein Joint Venture im Wert von 1,44 Milliarden USD zum Bau eines 10-Millionen-Quadratfuß großen Industrie-Logistikparks in Navi Mumbai, einschließlich eines Gütergleisanschlusses auf dem Gelände.

- November 2025: Tata Projects sicherte sich einen EPC-Auftrag im Wert von 1,14 Milliarden USD von der Solar Energy Corporation of India für einen 1.200-MW-Solarpark in Rajasthan, der für die Inbetriebnahme im Juni 2027 geplant ist.

- Oktober 2025: Godrej Properties erwarb ein 25 Acres großes Grundstück in Bengaluru für 216 Millionen USD, um einen gemischt genutzten Campus mit 2,5 Millionen Quadratfuß zu entwickeln, der auf die LEED-Platin-Zertifizierung abzielt.

Berichtsumfang des indischen Baumarkts

Bauwesen umfasst die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen stationären Bauwerken sowie den Bau von Straßen und Versorgungseinrichtungen, die grundlegende Bestandteile von Bauwerken bilden und für deren Betrieb erforderlich sind.

Der indische Baumarkt ist segmentiert nach Sektor (Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur- (Verkehrs-)bau sowie Energie- und Versorgungsbau). Der Bericht bietet Marktgrößen und Prognosen für den indischen Baumarkt in Werten (USD Milliarden) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) |

| Öffentlich |

| Privat |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

| Zentralindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Baumarkt im Jahr 2026?

Der indische Baumarkt wurde im Jahr 2026 auf 0,79 Billionen USD geschätzt.

Welcher Sektor hat derzeit den höchsten Ausgabenanteil?

Der Wohnungsbau hielt im Jahr 2025 einen Anteil von 44,68 % des Wertes und ist damit der größte Einzelbeitrag zur Gesamtaktivität.

Was treibt das schnellste Wachstum in der Infrastruktur an?

Vorgezogene Transportausgaben und das 500-GW-Ziel für erneuerbare Energien beschleunigen die Projektvergaben und die EPC-Aktivität.

Welche Wachstumsrate wird für den indischen Baumarkt erwartet?

Der Markt soll mit einer CAGR von 6,87 % wachsen und bis 2031 einen Wert von 1,10 Billionen USD erreichen.

Seite zuletzt aktualisiert am: