Marktgröße und Marktanteil für Contact-Center-Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 53.03 Milliarden US-Dollar |

| Marktgröße (2031) | 98.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Contact-Center-Transformation von Mordor Intelligence

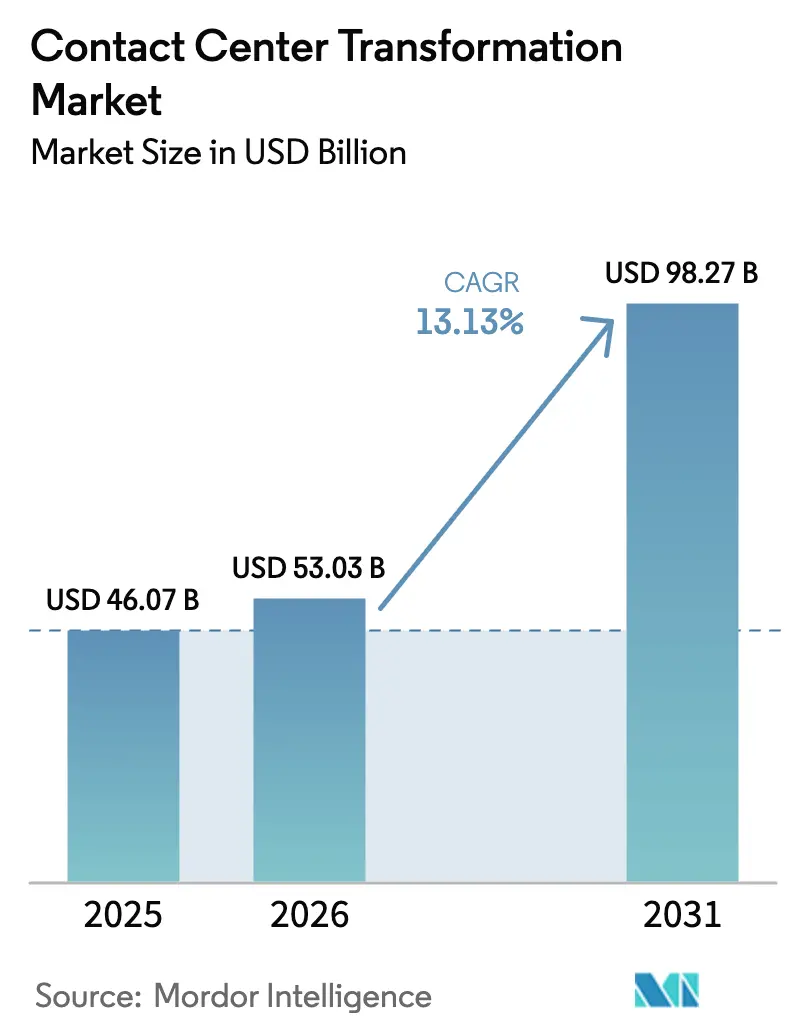

Die Marktgröße für Contact-Center-Transformation wird voraussichtlich von 46,07 Milliarden USD im Jahr 2025 auf 53,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,13 % über den Zeitraum 2026–2031 einen Wert von 98,27 Milliarden USD erreichen.

Echtzeit-Analysen, künstliche Intelligenz und Omnichannel-Orchestrierung ersetzen veraltete Nebenstellenanlagen und ermöglichen eine schnellere Problemlösung sowie umfangreichere Kundeneinblicke. Die Nachfrage nimmt zu, da abonnementbasierte Cloud-Bereitstellungen Fixkosten in Betriebsausgaben umwandeln, während Automatisierung die Arbeitskosten senkt, die nach wie vor 60 % bis 70 % der Betriebsausgaben ausmachen. Finanzdienstleister sind frühe Anwender, da Betrugserkennung, Sprachbiometrie und revisionssichere Aufzeichnung mittlerweile zum Standard gehören, und das Wachstum der Telemedizin positioniert das Gesundheitswesen als nächste große Adoptionswelle. Der Wettbewerbsdruck steigt, da hyperscale Cloud-Anbieter Rechenleistung, Speicher und maschinelles Lernen mit Contact-Center-Software bündeln und dabei aggressive Einheitspreise sowie eine hohe Funktionsentwicklungsgeschwindigkeit bieten. Regional gestalten Datenschutzvorschriften und Datenlokalisierungsregeln die Anbieter-Roadmaps und zwingen mandantenfähige Plattformen dazu, länderspezifische Instanzen bereitzustellen, ohne Latenz oder Verfügbarkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Marktanteil von 27,59 % am Markt für Contact-Center-Transformation, während das Gesundheitswesen bis 2031 mit einer CAGR von 13,96 % wächst.

- Nach Bereitstellung dominierten On-Premise-Architekturen im Jahr 2025 mit 61,58 % der Marktgröße für Contact-Center-Transformation, während gehostete Lösungen mit einer CAGR von 13,68 % voranschreiten.

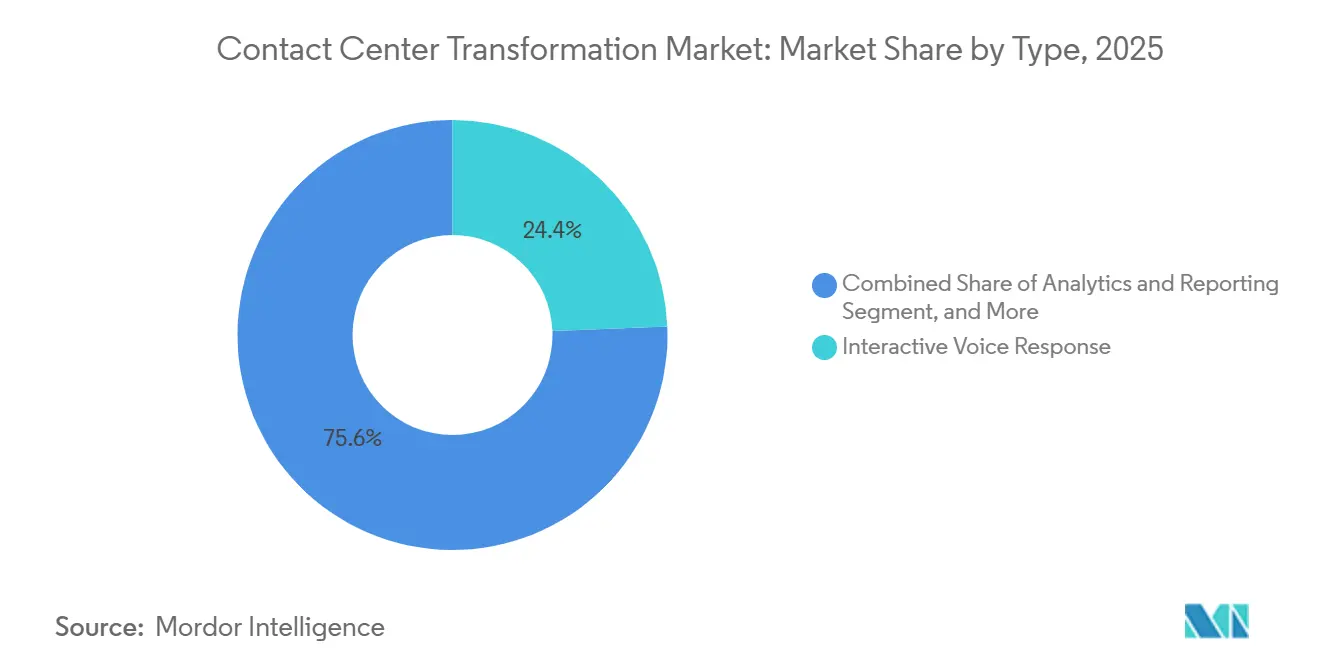

- Nach Typ hielt die interaktive Sprachausgabe im Jahr 2025 einen Anteil von 24,37 %, während Analyse- und Berichtsplattformen mit einer CAGR von 14,83 % bis 2031 das Feld anführen.

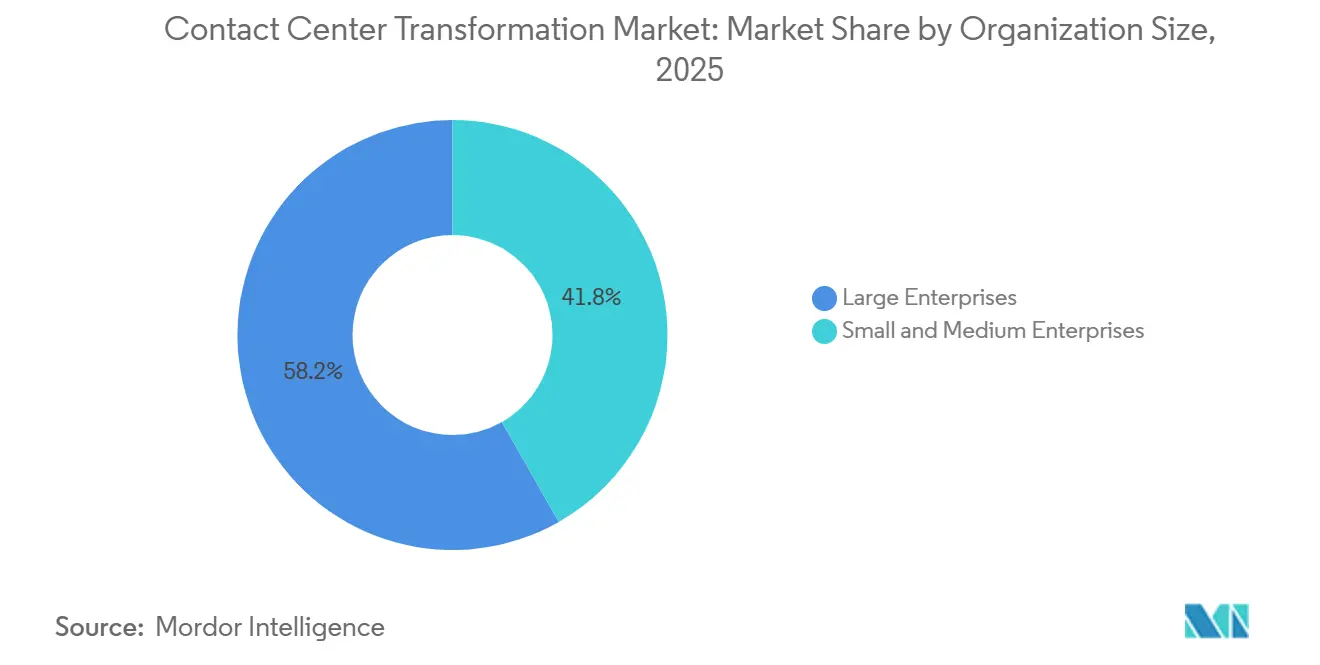

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit 58,23 % des globalen Umsatzes, aber kleine und mittlere Unternehmen wachsen mit einer CAGR von 14,12 %, da Abonnementpreise die Gesamtbetriebskosten um 30 % bis 40 % senken.

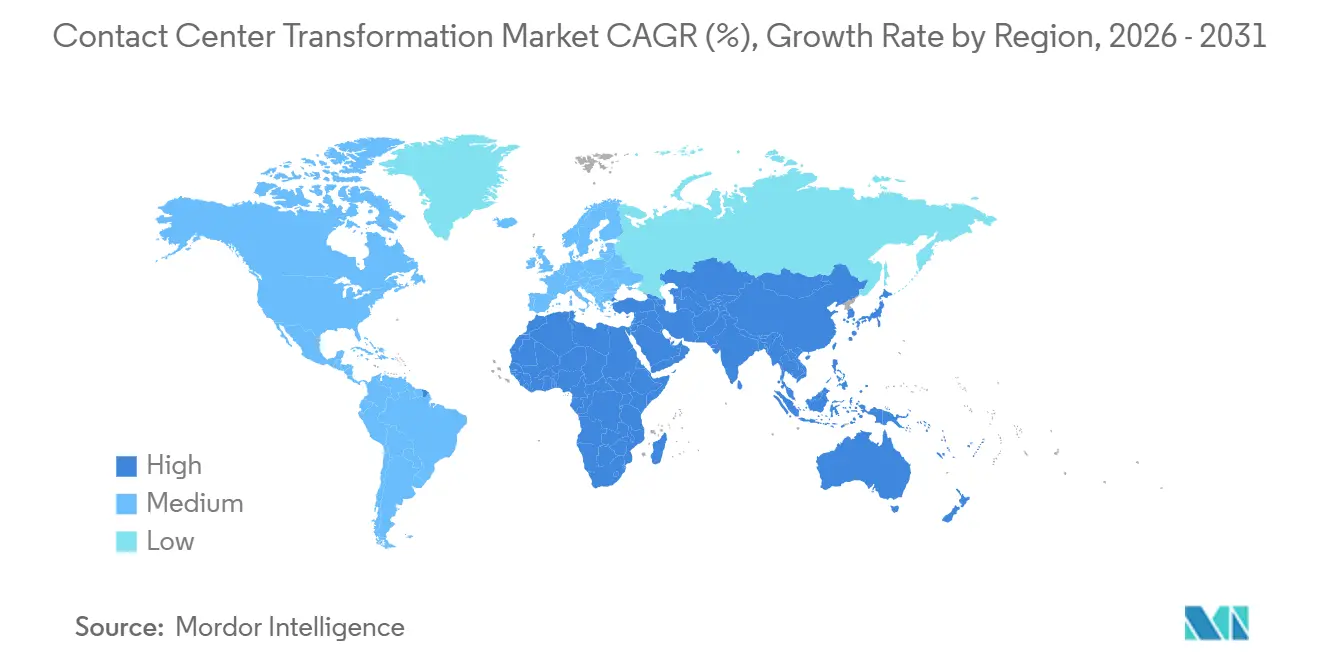

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,49 %, aber der asiatisch-pazifische Raum verzeichnet mit 14,55 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Contact-Center-Transformation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Omnichannel-Kundenbindung | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu abonnementbasierten Cloud-Contact-Centern | +2.40% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsimperativ durch Automatisierung | +2.80% | Global, besonders stark im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Compliance-Druck in regulierten Branchen | +1.60% | Nordamerika, Europa, mit aufkommendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Echtzeit-Sprachanalysen | +1.40% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integrationsbedarf für kundeneigene Data Lakes | +1.20% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Omnichannel-Kundenbindung

Kunden wechseln fließend zwischen Sprache, E-Mail, Chat, sozialen Medien und Messaging und erwarten, dass der Kontext sie dabei begleitet. Drei Viertel der Service-Journeys umfassen mittlerweile mehr als einen Kontaktpunkt, doch weniger als ein Drittel der Unternehmen pflegt einheitliche Profile, was die Abwanderungs- und Wiederholungskontaktraten erhöht. Einzelhändler, E-Commerce-Plattformen und Abonnement-Medienmarken investieren daher in kanalunabhängige Routing-Engines, die Stimmung, Kundenwert und Agentenkompetenz in Echtzeit abbilden, um die durchschnittliche Bearbeitungszeit um ein Fünftel zu reduzieren. Cloud-Plattformen betten einheitliche Desktops ein, sodass Agenten frühere Gesprächsverläufe sofort einsehen können, was die Erstlösungsrate und den Net-Promoter-Score verbessert. Die Auswirkung ist am stärksten in verbraucherorientierten Branchen, in denen die Markenwahrnehmung von reibungslosen Interaktionen abhängt.[1]„Amazon Web Services Jahresbericht 2025,” Amazon Web Services, aws.amazon.com

Verlagerung hin zu abonnementbasierten Cloud-Contact-Centern

Finanzvorstände bevorzugen Betriebskostenmodelle, die Hardware-Erneuerungszyklen eliminieren und die Bereitstellungszeit von Monaten auf Wochen verkürzen. Großangelegte Migrationen zeigen Reduzierungen der Gesamtbetriebskosten von mehr als einem Drittel über Fünfjahreszeiträume, da Wartung, Patches und Kapazitätsplanung auf den Anbieter übergehen. Der jährlich wiederkehrende Umsatz führender Anbieter steigt bei neuen Cloud-Abonnements um mehr als 40 %, was die Nachfrageelastizität unterstreicht, wenn anfängliche Kapitalbarrieren sinken. Gehostete Lizenzen ermöglichen es Unternehmen auch, Greenfield-Betriebe in Schwellenmärkten zu starten, indem sie Agentensitze in Stunden statt durch die Beschaffung von Rack-Flächen einrichten. Die Einführung ist besonders schnell bei kleinen und mittleren Unternehmen in Asien, denen die Ressourcen für On-Premise-Installationen fehlen, die aber dennoch Verfügbarkeit und Compliance auf Unternehmensniveau benötigen.

Kostensenkungsimperativ durch Automatisierung

Sprach- und Chatbots schließen mittlerweile rund 70 % der Tier-1-Tickets ab und entlasten menschliche Agenten für komplexe Problemlösungen. Großunternehmen berichten von Arbeitskosteneinsparungen von bis zu einem Viertel, mit Amortisationszeiten unter 18 Monaten, wenn virtuelle Assistenten, prädiktive Dialer und robotergestützte Prozessautomatisierung repetitive Aufgaben übernehmen. Workforce-Management-Algorithmen prognostizieren Interaktionsspitzen und passen die Personalbesetzung an, wodurch die Leerlaufzeit um 15 % bis 20 % reduziert wird. Allein die Automatisierung der Nachgesprächsdokumentation spart jährlich Tausende produktiver Stunden in Business-Process-Outsourcing-Zentren, die mit zweistelliger Lohninflation konfrontiert sind. Der Substitutionseffekt von Investitionsausgaben durch Arbeitskosten ist am stärksten in Indien, den Philippinen und Lateinamerika, wo die Fluktuation 40 % übersteigt und der Lohndruck die Betreibermarge belastet.

Compliance-Druck in regulierten Branchen

Finanzinstitute müssen Zahlungsdaten durchgängig verschlüsseln, Gesundheitssysteme müssen jeden Zugriff auf geschützte Gesundheitsinformationen protokollieren, und europäische Banken müssen Sprachbiometrie einsetzen, die Anrufer innerhalb von Sekunden authentifiziert. Diese Vorschriften erfordern moderne Gesprächsaufzeichnung, Prüfpfade und KI-gestützte Schwärzung, die ältere Nebenstellenanlagen nicht liefern können. Anbieter, die eine Zertifizierung gemäß dem Datensicherheitsstandard der Zahlungskartenbranche, dem Gesetz zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen sowie regionalen Datenspeicherungsgesetzen nachweisen können, sichern sich Premium-Vertragswerte, die manchmal 50 % höher sind als in unregulierten Branchen. Divergierende Gesetze bedeuten, dass globale Organisationen nun regionsspezifische Cloud-Instanzen aufbauen, eine Komplexität, die Plattformen mit granularen Richtlinien-Engines und elastischen Multi-Region-Präsenzen begünstigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexitäten mit veralteten Nebenstellenanlagen | -1.80% | Global, besonders ausgeprägt in Europa und reifen nordamerikanischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensouveränitätsbedenken | -1.50% | Europa, China, Indien, mit Auswirkungen auf multinationale Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücken bei Agenten für KI-gestützte Arbeitsabläufe | -0.90% | Global, am ausgeprägtesten in Business-Process-Outsourcing-Zentren im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ungewisser Return on Investment für Edge-basierte Contact Center | -0.70% | Nordamerika und Europa, begrenzte Einführung in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexitäten mit veralteten Nebenstellenanlagen

Unternehmen betreiben häufig 10 Jahre alte Vermittlungsinfrastrukturen, die individuell mit Abrechnungs-, Auftragsverwaltungs- und Kundenbeziehungsmanagement-Systemen verdrahtet sind. Undokumentierte Anrufabläufe, selbst entwickelte Skripte für interaktive Sprachausgabe und gemischte Anbieter-Hardware verlängern Migrationen auf bis zu 18 Monate und treiben Beratungskosten über die jährlichen Betriebsausgaben mittelständischer Unternehmen hinaus. Professional-Services-Engagements kosten im Durchschnitt mehrere Millionen US-Dollar, und Kostenüberschreitungen sind häufig, wenn Datenkonvertierungs- oder Compliance-Lücken erst spät im Projekt aufgedeckt werden. Europäische Organisationen stehen vor zusätzlichen Hürden, da Multi-Anbieter-Umgebungen die Aufbewahrung von Gesprächsaufzeichnungen für gesetzliche Fristen erschweren, was Zeitpläne verlängert und interne Geschäftsfälle untergräbt.

Datenschutz- und Datensouveränitätsbedenken

Die Datenschutz-Grundverordnung der Europäischen Union verhängte im Jahr 2024 Bußgelder in Höhe von 1,6 Milliarden EUR und schürte Bedenken auf Vorstandsebene hinsichtlich grenzüberschreitender Datenflüsse. Chinas Cybersicherheitsgesetz blockiert ausgehende Übertragungen, sofern Betreiber keine staatliche Genehmigung einholen, und Indien diskutiert eine Lokalisierung, die die Infrastrukturkosten um ein Viertel erhöhen würde. Multinationale Unternehmen müssen daher länderspezifische Cloud-Präsenzen aufbauen, was globale Agentenpools fragmentiert, Skaleneffekte reduziert und Compliance-Audits aufbläht. Der daraus resultierende operative Aufwand verlangsamt die Cloud-Konversionsraten für risikoaverse Unternehmen, die Kosteneinsparungsziele nicht mit jurisdiktionellen Vorschriften in Einklang bringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Analyseplattformen überholen veraltete interaktive Sprachausgabe

Analyse- und Berichtstools, die mit einer CAGR von 14,83 % wachsen, überholen den Marktanteil der veralteten interaktiven Sprachausgabe von 24,37 % im Jahr 2025, da Führungskräfte Stimmungsverfolgung und prädiktive Abwanderungswarnungen auf Basis der Verarbeitung natürlicher Sprache fordern. Dieser Anteil an der Marktgröße für Contact-Center-Transformation wird durch Attach-Raten angetrieben, die mittlerweile drei Viertel der Netto-Neuverkäufe von Plattformen übersteigen, was die Erkenntnis widerspiegelt, dass Sprach- und Textinteraktionen strategische Datenressourcen sind. Module für intelligente Anrufweiterleitung und Workforce-Optimierung folgen demselben Trend und nutzen maschinelles Lernen, um Kunden basierend auf Kompetenz, Sprache und Lebenszeitwert mit Agenten zu verbinden und die durchschnittliche Bearbeitungszeit um bis zu 20 % zu reduzieren.

Dialer, CTI-Konnektoren und Serviceleistungen verzeichnen ein stabiles, aber langsameres Wachstum, das durch strengere Regeln für unaufgeforderte Anrufe und durch Cloud-Plattformen, die Middleware nativ einbetten, eingeschränkt wird. Der Serviceumsatz bleibt jedoch wichtig, da Unternehmen komplexe Migrationen und kontinuierliche Optimierung auslagern. Die Verlagerung hin zu Analysen signalisiert, dass der Wettbewerbsvorteil nun darin liegt, Gesprächsaufzeichnungen und Chat-Protokolle in verwertbare Erkenntnisse umzuwandeln, anstatt lediglich Volumen zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Gehostete Lösungen gewinnen trotz On-Premise-Dominanz

On-Premise-Systeme hielten im Jahr 2025 einen Marktanteil von 61,58 % am Markt für Contact-Center-Transformation, aber gehostete Bereitstellungen schreiten mit einer CAGR von 13,68 % voran, da Organisationen elastische Kapazität, automatische Upgrades und Abonnementpreise anstreben, die Investitionsausgaben in Betriebsausgaben umwandeln. Finanzinstitute und Krankenhäuser bevorzugen zunehmend hybride Konfigurationen, bei denen Authentifizierungs- oder Zahlungsmodule intern verbleiben, während Agenten-Desktops, Workforce-Management und Analysen in die Anbieter-Cloud verlagert werden. Hyperscaler verstärken den Wandel, indem sie gebündelte Contact-Center-Software zusammen mit Rechenleistung und Speicher zu Rabatten anbieten, mit denen Legacy-Anbieter nur schwer mithalten können.

Gehostete Bereitstellungen beschleunigen auch die geografische Expansion und ermöglichen es Unternehmen, Tausende von Sitzen über Kontinente hinweg in Wochen statt durch die Beschaffung lokaler Rechenzentrumskapazität einzurichten. Latenzempfindliche Anwendungsfälle wie Notfallentsendung oder Handelsräume sowie Regionen mit unzuverlässigem Internet bevorzugen weiterhin On-Premise- oder Edge-Knoten. Folglich wird sich der Bereitstellungsmix wahrscheinlich in einer Hantelform stabilisieren, wobei Greenfield- und mittelständische Anwender standardmäßig auf Cloud setzen, während spezialisierte Workloads an dedizierter Hardware festhalten.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf Cloud-First-Strategien

Großunternehmen erzielten im Jahr 2025 58,23 % des Umsatzes und nutzten ihre Größe für Mengenrabatte und integrierte hybride Umgebungen, die On-Premise-, private und öffentliche Clouds umfassen. Sie verfügen im Durchschnitt über Tausende von Agentensitzen in mehreren Ländern und fordern maßgeschneiderte Sicherheit, Sprachunterstützung und offene APIs, was die Verkaufszyklen verlängert, aber hohe Vertragswerte erzielt.

Kleine und mittlere Unternehmen sind jedoch die am schnellsten wachsende Gruppe und verzeichnen bis 2031 eine CAGR von 14,12 %, da Abonnementtarife die Einstiegskosten senken. Cloud-First-Plattformen liefern vorkonfigurierte Vorlagen, die in acht Wochen aktiviert werden können, sodass Start-ups und mittelständische Unternehmen hochwertige Services mit minimalem IT-Personal starten können. Diese Dynamik ist im asiatisch-pazifischen Raum sichtbar, wo digital-native E-Commerce- und Fintech-Unternehmen von null auf Hunderte von Agenten skalieren, ohne ein Rechenzentrum zu berühren. Die Preissensitivität bleibt eine Einschränkung, sodass Anbieter auf nutzungsbasierte Abrechnung und automatisiertes Onboarding setzen, um Abwanderung zu verhindern.

Nach Endnutzerbranche: Einführung im Gesundheitswesen beschleunigt sich nach der Pandemie

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Anteil von 27,59 %, gestützt durch regulatorische Vorschriften für sichere Gesprächsaufzeichnung, Betrugserkennung und Sprachauthentifizierung. Vertragswerte übersteigen hier weiterhin die durchschnittlichen Dealgrößen, da Compliance-Erweiterungen, Redundanzzonen und Verschlüsselung obligatorisch sind.

Das Gesundheitswesen, das mit einer CAGR von 13,96 % wächst, wandelt Contact Center in Telemedizin- und Patienteneinbindungs-Hubs um, die elektronische Gesundheitsakten, Terminplanung und sicheres Messaging integrieren. Krankenhäuser berichten von Einsparungen bei den Verwaltungskosten von mehr als 30 %, wenn Agenten und Kliniker gemeinsame einheitliche Desktops nutzen, und vollständige Prüfpfade gewährleisten die Einhaltung des Gesetzes zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen. Medien-, Einzelhandels- und Telekommunikationsunternehmen folgen und betonen Omnichannel-Orchestrierung, die Abrechnung, Abonnementverwaltung und Erlebnisse im Geschäft mit Contact-Center-Workflows verknüpft. Behörden und Versorgungsunternehmen führen langsamer ein, bieten aber mehrjährige Verträge, sobald Plattformen Beschaffungs- und Cybersicherheitsprüfungen bestehen.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 14,55 % die schnellste Wachstumsdynamik, da Indiens Business-Process-Outsourcing-Ökosystem 1,4 Millionen Agenten beschäftigt und inländische Unternehmen nun auf Cloud-Plattformen umsteigen, um wettbewerbsfähig zu bleiben. Chinas Datenspeicherungsvorschriften treiben lokale Infrastrukturaufbauten voran, was einheimischen Anbietern zugute kommt, während die Einstiegskosten für multinationale Unternehmen steigen, die in lokale Zonen investieren müssen, um die Vorschriften einzuhalten. Der E-Commerce-Boom in Südostasien treibt die Nachfrage nach 24-Stunden-Service an, und inländische kleine und mittlere Unternehmen tendieren zu nutzungsbasierten Modellen, die die Vorabkosten minimieren.

Nordamerika bleibt mit einem Umsatzanteil von 36,49 % im Jahr 2025 der größte regionale Beitragszahler, gestützt durch frühe Cloud-Einführung, anspruchsvolle Analyse-Anwendungsfälle und ein reifes Ökosystem aus Systemintegratoren und Anbietern. Nachfolgeabkommen zum Privacy Shield erleichtern grenzüberschreitende Datenflüsse und ermöglichen konsolidierte Betriebe, die Lohnkostenunterschiede ausnutzen. Unternehmen in den Vereinigten Staaten führen die Einführung von KI-gestützter Stimmungsanalyse und Workforce-Automatisierung an, um steigenden Lohndruck einzudämmen und Kundenerfahrungsmetriken zu verbessern.[2]„India BPO Industry Report 2025,” NASSCOM, nasscom.in

Europa folgt, angetrieben durch die Nachfrage aus Finanzdienstleistungen, Einzelhandel und Behörden. Die strenge Durchsetzung der Datenschutz-Grundverordnung verlängert Beschaffungszyklen und erhöht die Professional-Services-Kosten, beschleunigt jedoch gleichzeitig die Plattformerneuerung, da ältere Systeme die Anforderungen an Einwilligungsprotokollierung oder Datenlöschung nicht erfüllen können. Südeuropäische Outsourcing-Zentren in Portugal und Griechenland ziehen ausländische Investitionen an, da mehrsprachige Talentpools die Kosten pro Sitz senken und gleichzeitig innerhalb des regulatorischen Rahmens bleiben.

Südamerika verzeichnet ein moderates Wachstum, wobei Brasilien drei Fünftel der regionalen Bereitstellungen ausmacht. Währungsvolatilität und politische Unsicherheit dämpfen langfristige Investitionsausgaben, sodass Unternehmen Cloud-Abonnementverträge bevorzugen, die bei einer Verschlechterung der wirtschaftlichen Lage skaliert werden können. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, obwohl Saudi-Arabien und die Vereinigten Arabischen Emirate im Rahmen von Wirtschaftsdiversifizierungsprogrammen stark investieren und Regierungs- und Telekommunikationsprojekte finanzieren, die arabischsprachige Unterstützung und lokales Hosting erfordern. Südafrika führt die afrikanische Einführung an, aber schlechte Konnektivität in ländlichen Gebieten hält die On-Premise-Nachfrage aufrecht, die intermittierende Bandbreite toleriert.

Wettbewerbslandschaft

Die 10 größten Anbieter kontrollieren rund 55 % des globalen Umsatzes, was den Markt für Contact-Center-Transformation mäßig konzentriert macht. Genesys, NICE und Avaya nutzen jahrzehntelange Kundenstämme, umfangreiche Integrationen und Compliance-Zertifizierungen, um ihren Marktanteil zu verteidigen. Cloud-native Wettbewerber, Five9, Talkdesk und RingCentral, differenzieren sich durch verbrauchsbasierte Preisgestaltung, schnelle Funktionsveröffentlichungen und KI-Module, die die Zeit bis zur Wertschöpfung reduzieren. Amazon Web Services und Microsoft Azure stören die Margen, indem sie Contact-Center-Software mit umfassenderen Cloud-Verbrauchsvereinbarungen bündeln und Rabatte von 30 % bis 40 % für konsolidierte Workloads anbieten.

Vertikale Spezialisierung entwickelt sich zu einem neuen Wettbewerbsfeld. Anbieter, die Konnektoren für elektronische Gesundheitsakten, für das Bankwesen zertifizierte Sprachbiometrie oder für regionale Dialekte optimierte Sprachpakete einbetten, gewinnen in regulierten oder unterversorgten Nischen an Bedeutung. Kleinere Akteure konzentrieren sich auf Echtzeit-Analysen, Workforce-Optimierung oder konversationelle KI und gehen häufig Technologietransferpartnerschaften ein oder positionieren sich für Übernahmen. Etablierte Unternehmen stärken ihre Portfolios durch Schutzrechtsanmeldungen, wie Ciscos prädiktive Routing-Algorithmen, die bei jeder Interaktion fast 50 Variablen berücksichtigen, was ein Wettrüsten in der angewandten Datenwissenschaft statt in der Kerntelefonie signalisiert.

Die Wettbewerbsintensität wird bis 2031 voraussichtlich zunehmen, da künstliche Intelligenz grundlegende Funktionen zur Ware macht. Die Differenzierung wird von regulatorischer Tiefe, Ökosystembreite und Gesamtbetriebskosten abhängen und nicht allein von der Anrufbearbeitungskapazität. Anbieter, die globale Präsenz mit lokalisierter Compliance, transparenter Preisgestaltung und vertikalen Beschleunigern in Einklang bringen, werden Mitbewerber übertreffen, die ausschließlich auf Legacy-Wartungsverträge setzen.[3]„Cisco Webex Contact Center Patentanmeldung,” Vereinigtes Staaten Patent- und Markenamt, uspto.gov

Marktführer in der Contact-Center-Transformation

RingCentral Inc.

NICE Systems Inc.

8x8 Inc.

Genesys Telecommunications Laboratories Inc.

Five9 Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Genesys verpflichtete sich, 500 Millionen USD zu investieren, um Cloud-Rechenzentren in Singapur, Mumbai und Sydney zu erweitern, um Datenlokalisierungsgesetze zu erfüllen und die Latenz zu reduzieren.

- November 2025: NICE übernahm einen Anbieter von Workforce-Management für 1,2 Milliarden USD und integrierte KI-gestützte Planung und Leistungsanalysen in seine CXone-Suite.

- Oktober 2025: Amazon Web Services führte Amazon Connect Forecasting ein und bietet zu 95 % genaue Volumen- und Personalprognosen ohne zusätzliche Kosten.

Berichtsumfang des globalen Marktes für Contact-Center-Transformation

Die Studie analysiert die Nachfrage und Einführung von Contact-Center-Software und -Servicelösungen in wichtigen Branchenvertikalen. Die Studie bietet eine detaillierte Bewertung der Transformation von Contact Centern im letzten Jahrzehnt von Einkanal-Einheiten (Telefon) zu Omnichannel-basierten Centern mit erweiterten Fähigkeiten, die hauptsächlich durch die wachsende Einführung cloudbasierter Lösungen und technologische Fortschritte vorangetrieben wird. Die Auswirkungen von COVID-19 auf die gesamte Contact-Center-Branche und ihre Auswirkungen auf die verschiedenen Bereitstellungstypen werden in der Studie umfassend analysiert. Die Segmentierung nach Bereitstellung berücksichtigt On-Premise- und gehostete Teilsegmente, wobei gehostete Bereitstellungen auch cloudbasierte Bereitstellungen umfassen.

Der Markt für Contact-Center-Transformation ist segmentiert nach Typ (intelligente Anrufweiterleitung, Optimierung der Mitarbeiterleistung, Dialer, interaktive Sprachausgabe, Computer-Telefonie-Integration, Analysen und Berichte, Dienste (Beratung und verwaltete Dienste)), nach Bereitstellung (On-Premise, gehostet), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und Verbraucher, Gesundheitswesen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

Der Marktbericht für Contact-Center-Transformation ist segmentiert nach Typ (intelligente Anrufweiterleitung, Optimierung der Mitarbeiterleistung, Dialer, interaktive Sprachausgabe, Computer-Telefonie-Integration, Analysen und Berichte, Dienste), Bereitstellung (On-Premise, gehostet), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und Verbraucher, Gesundheitswesen, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Ozeanien). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intelligente Anrufweiterleitung |

| Optimierung der Mitarbeiterleistung |

| Dialer |

| Interaktive Sprachausgabe |

| Computer-Telefonie-Integration |

| Analysen und Berichte |

| Beratung und verwaltete Dienste |

| On-Premise |

| Gehostet |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Einzelhandel und Verbraucher |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Intelligente Anrufweiterleitung | |

| Optimierung der Mitarbeiterleistung | ||

| Dialer | ||

| Interaktive Sprachausgabe | ||

| Computer-Telefonie-Integration | ||

| Analysen und Berichte | ||

| Beratung und verwaltete Dienste | ||

| Nach Bereitstellung | On-Premise | |

| Gehostet | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Einzelhandel und Verbraucher | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Contact-Center-Transformation im Jahr 2026?

Die Marktgröße beträgt 53,03 Milliarden USD im Jahr 2026, mit einem prognostizierten Anstieg auf 98,27 Milliarden USD bis 2031.

Wie hoch ist die erwartete CAGR bis 2031?

Die prognostizierte CAGR beträgt 13,13 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,55 %, angetrieben durch den Ausbau des Business-Process-Outsourcings und Datenlokalisierungsvorschriften.

Welches Bereitstellungsmodell gewinnt an Bedeutung?

Gehostete Cloud-Lösungen schreiten mit einer CAGR von 13,68 % voran, da Unternehmen Abonnementpreise und schnelle Einführung bevorzugen.

Warum ist das Gesundheitswesen ein Hochwaschstumsbereich?

Die Expansion der Telemedizin und strenge Datensicherheitsanforderungen treiben das Gesundheitswesen auf eine CAGR von 13,96 % und integrieren elektronische Gesundheitsakten in Contact-Center-Workflows.

Was beeinflusst die Plattformauswahl bei Großunternehmen?

Compliance-Tiefe, globale Rechenzentrumsinfrastruktur und eingebettete Analysen beeinflussen die Anbieterauswahl bei länderübergreifenden Einführungen maßgeblich.

Seite zuletzt aktualisiert am: